平安健康,忒修斯之船在路上

一艘在海上航行的船,每一块木板腐烂,就会被替换掉,直到所有的零件都被换成新的,这艘船还是原来的船吗?

这是西方哲学史上著名的 “忒修斯之船” 悖论。

在互联网健康赛道上,平安健康 (股票简称平安好医生) 或许就是那艘忒修斯之船,相比阿里健康、京东健康继续聚焦在 2C 的 “线上卖药” 业务,这些年平安健康的业务模式不断焕新,选择发力 B 端,不仅与竞争对手渐行渐远,甚至与数年前的平安健康也可谓是迥异。

而这一切,伴随平安健康 “易企健康 2.0” 的发布,又踏上了一段新的航程。

“平安健康致力于成为专业、全面、高品质、一站式的企业健康管理服务提供商”,在刚刚结束 “2023 企业健康管理论坛暨数智新体检发布仪式” 上,平安健康董事长方蔚豪再次强调平安健康的战略目标,并发布了 “易企健康 2.0”,通过全新升级 “体检 +” 及 “健管 +” 两大解决方案,发力企业健康管理市场。

难以为继的流量思维

“确立了‘管理式医疗 + 家庭医生会员制 + O2O 医疗健康服务’的可持续发展模式代表支付方整合供应方,致力于‘让每一家企业拥有幸福职场,让每一个家庭拥有专属医生,让每一位用户拥有平安健康’” 这句战略定位,来自平安健康董事长方蔚豪在 2022 年财报 “董事长致辞” 环节。

而在三年之前,平安健康 2019 年财报的同一环节,时任行政总裁的王涛,则是另一番表述:

由我们成熟的互联网医疗平台运营经验,和强大的人工智能技术,从医疗资源供给源头入手,为政府赋能增效,为用户提供优质的医疗健康服务体验,推动中国互联网医疗行业建设。

对比这两段描述,局外人或许都很难想象这是不同时期对同一家企业的描述。

如此巨大的变化背后,或许代表了一种思维方式上的转变,一种从关注流量的 “互联网思维” 向关注支付方的 “传统实体思维” 的转变 —— 而这种转变,放在过去两三年中国互联网增长趋缓、流量越来越贵的大环境,或许又是一种必然。

“互联网医疗”,曾几何时是被寄以厚望的名词。

互联网人希望像视频网站取代电视台,在线购物取代线下百货那样,用互联网医院取代传统医疗体系,通过线上问诊 + 线上购药的闭环,抢占庞大的医疗医药市场。但是几年过去了,一众先行者们折腾了很多,最终似乎真正能够形成规模的,也就是一个 “线上卖药” 的业务 —— 而这一业务对传统药房的替代,并没有显现出价格上或者是便利度的优势 —— 尤其是与插上美团、饿了么外卖翅膀的传统药店 PK 时。

事实上,哪怕不看净利润,仅仅是对比毛利率,插上了互联网翅膀的京东健康、阿里健康,20% 左右的毛利率都无法与传统药店代表的益丰药房将近 40% 的高水平相比。

如果说阿里健康和京东健康背靠大树好乘凉,靠着阿里系和京东系自有流量,还能将这种靠流量卖药的业务持续下去,那么对于平安健康,越来越贵的流量,加上药品销售本身低频的特征,要做成一门能够赚钱的生意,实在太难太难。

从支付方出发的再定位

要理解 2022 年后的平安健康,必须看懂 “支付方” 这个理念。

虽然很难去追溯平安健康的当家人方蔚豪是何时想明白从 “流量” 到 “支付方” 的思维转变,但从其财报来看,发布于 2022 年 3 月的 2021 年财报开始,就首度出现了 “支付方” 这个概念,一共出现了 6 次。而到了 2022 年财报,“支付方” 这个词汇的出现频率,更是进一步增加到了 8 次。

支付方,不是一个高深的名词,用互联网术语来说,就是 “金主爸爸”。

在传统的互联网医疗,或者是互联网卖药业务上,流量与支付方是合二为一的,你吸引来的个人消费者,也是为自身医疗行为付费的支付方。

但是,这个世上,并不仅仅存在这么一种业务模式 —— 这种业务模式,甚至可能并不是一个更好的业务模式 —— 尤其是面对医疗这样的低频需求时。

是的,互联网医疗巨头们,做梦都想卖出收费会员卡,通过为用户提供在线问诊等服务,在 “卖药” 之外找到一条更互联网的业务模式。但对普通人尤其是年轻人而言,为了一年可能都用不上一次的在线问诊服务一年掏几百大洋,似乎又不太情愿。

如果,不需要用户付费呢?当然,我说的不是免费,而是换一个支付方。

如果你有留意过各大银行的高端银行卡 (一年年费一两千的那种),你就会发现类似就医绿通、就医陪护之类,几乎成为了必备的功能,而各类推荐比较信用卡的文章中,也往往将这块作为取舍的重要因素。可见,就医服务的需求,的确存在,还相当旺盛。

之所以就医服务在信用卡市场遍地开花,一切要归功于支付方与使用方的错位。

对于持卡人,打包付费后福利自然是多多益善,尤其是看病方面的福利谁又不想要呢?

对于发卡行,自然是需要为这些福利向绿通等服务的公司付费的。但这种付费,他们又是心甘情愿的,因为他们通过市场调查是可以清晰的知道用户对此的偏好程度,同时在足够用户量的基础上,每年使用此项服务的总量大体稳定,并清晰计算平摊到每个持卡人的成本,而不会像个人付费用户那样担心一年没用付费打水漂。

平安健康会选择这条道路,某种程度上其实是顺理成章。

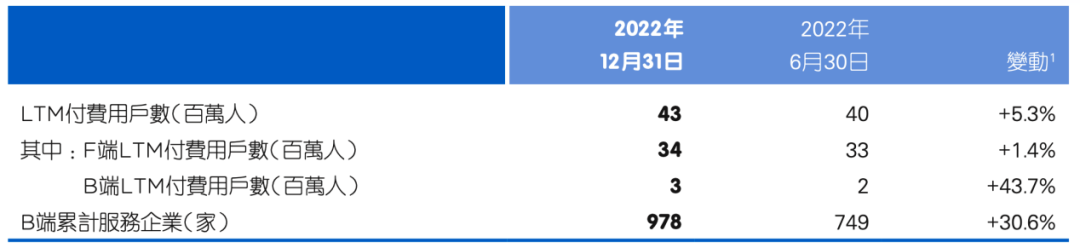

在平安健康此前的业务模式下,巨大的一批用户并非来自互联网流量,而是来自平安集团类似寿险、银行等兄弟机构。在平安健康的财报中,将其称为 F 端。从下图可以看到,F 端的付费用户高达 3400 万人,是最重要的付费用户来源。

兄弟机构采购相关的付费服务并发放给用户,来实现自身产品的异质化从而提升吸引力;用户在购买保险、银行产品时免费获得医疗服务的权力,而平安健康则借此实现营收,通过用户与支付方的错位,成功实现了三赢。

B 端,站在 F 端的肩膀上

互联网医疗三巨头,各有各出生的秉性。

阿里健康和京东健康天然就带有母体的基因,有互联网流量的优势,也擅长 2C 的业务模式。

而平安健康天然就带有平安集团的基因,擅长在金融架构下的交叉销售,擅长对超级大 B 端客户 (即 F 端) 的服务。

而只要向前再走一步,自然就是面向 B 端,向各类大中型企业,提供企业健康管理服务 —— 企业是支付方,企业的雇员是使用者,以两者的错位来解决互联网医疗服务低频的先天缺点。

相比个人用户,企业在采购员工健康服务上,先天就是有主观能动性的。

一方面,此类开支,可以作为员工福利费,在税前列支,在提升员工满意度加强职场吸引力的同时,还能获得降低税收开支的效果;

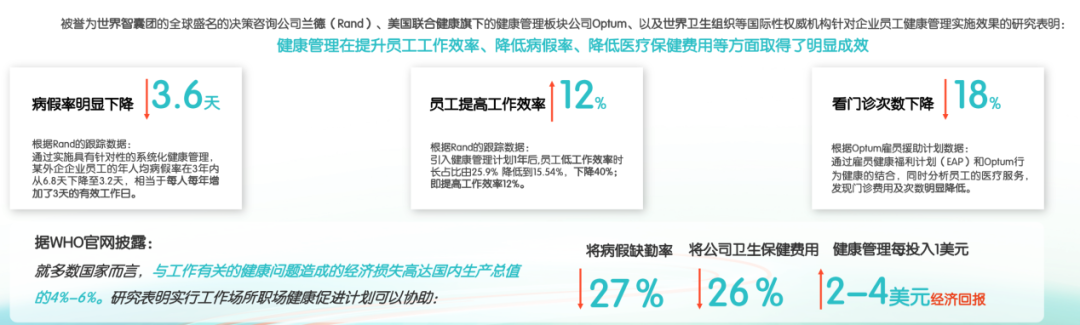

另一方面,大量研究早就证明了职场健康管理,对于企业运营的效果。1 美元的投入,可以带来 2-4 美元的经济回报。显然,相比个人用户需要提升消费观才能促动为健康管理付费不同,企业的健康管理投入有着可预期的收益。

更何况,无论是寿险的团险业务,还是财产险的各类业务,背靠平安集团的平安健康,在进行大集团 2B 业务的开拓上,就有着先天的优势。

在 2022 年的年报中,平安健康披露的 B 端企业数是 978 家,相比年中环比增长 30.6%,这一增速已相当惊人。而在此次的发布会上,平安健康高级副总裁陈琳公布了一个数字,中国规模以上企业大概有 117 万家,其中平安集团的企业客户数高达 5.5 万家,如此庞大的企业客户数为平安健康的 B 端业务提供了巨大的战略纵深空间。

厚积薄发杀出新格局

企业健康管理,是一个不断迭代中的新兴业务。

新兴业务,意味着市场格局未定,如平安健康这样的后来者,容易杀出新格局。

在今次发布会上,方蔚豪指出了当下整个企业健康管理市场,有以下三大特点,或者说三大问题:

市场供方主体有三大特点,一是覆盖范围小,即提供服务的主体局限于关注体检、专家讲座等某个单一形式,无法做到全覆盖 “一站式” 服务;二是企业健康管理服务分散、碎片化;三是地域局限性,很多企业是区域性分支机构,很难统一其服务的标准和形式。

平安健康的竞争力,也正在于可以全国范围内全领域的提供一站式服务。

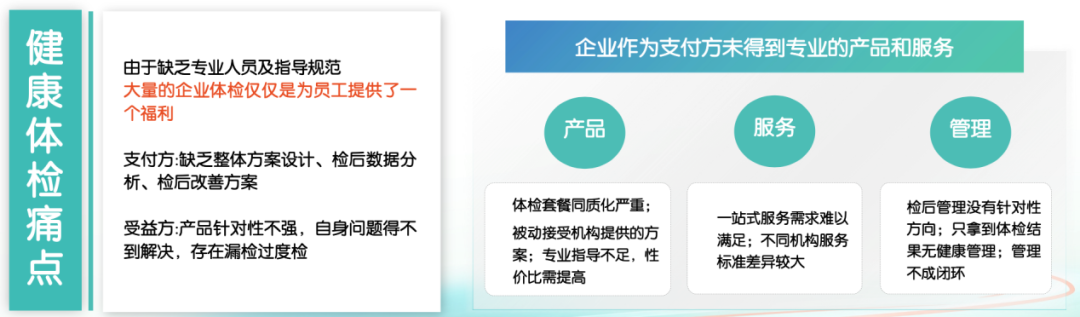

以体检服务为例,今次平安健康在发布会上指出了当下企业体检的诸多痛点,从产品到服务到管理,均有诸多问题。

而平安健康的体检 + 服务,则是从定制化的体检套餐到后期健康看板,可以多角度的改进体检服务。

同样的逻辑,也适用于同样今次发布的健管 + 升级。许多传统国企或者大型企业,都有医务室或者健康小屋,这些东西固然方便,但能提供的服务往往受限于医生的水平。而平安健康能提供的线上线下联动,则是可以依托庞大的线上医生队伍来提供更高水准的线上医务室服务;至于那些没有医务室的企业,更是可以协助从无到有的打造。从某种意义上而言,这也是一种 O2O,不过是 offline2online,将通过线下大客户获得的用户,导向线上问诊。

而这一逻辑的实现,依托的是平安健康厚积的医疗健康服务能力和资源优势,超 10 万家的健康服务供应商,超 4.9 万名内外部医生团队,超 2000 位名医专家,超 5000 家合作医院,超 22.4 万家合作药店等等。也基于此,其累计近 1000 家的企业客户中,存量大型规模企业续约率能高达近 90%。

从流量思维到支付方思维,从专注 C 端到 C 端、F 端和 B 端齐发力,这几年平安健康变了许多,从业务框架来看,显然不再是两三年前的平安好医生。

但是,如果从肩负平安集团健康生态圈重任,从为用户提供优质健康服务为股东创造经济价值角度,平安健康又依然还是那个平安好医生。

平安健康的这个 “忒修斯之船” 式疑问,不知道你的答案是什么?

本篇文章来源于微信公众号: EarlETF