基金申赎资金流与投资业绩【集思广译·第53期】

资金流引发的价格压力

在理想情况下,面对基金申赎,基金经理会将资金等比例地投入现有持仓或抛售现有持仓。但在实际中,出于对流动性等因素的考虑,基金经理在面对资金流动时的交易行为会与理想情况有所偏离。本文分三步构建了度量预期资金流对交易行为影响程度的指标E[TIT],发现基金经理面对一美元的基金赎回,会相应地出售一美元的持仓;而面对一美元的资金流入,会投资约62美分于现有持仓中。通过对E[TIT]指标的进一步分析,作者得出结论,公募基金在资金流驱动下的交易行为可以在短期内正向预测股票和基金的未来收益,而随着资金带来的价格压力消散,这种在资金流驱动下的收益效应随后会发生逆转。

资金流对基金及股票未来业绩的预测作用

由于资金的流动是持续的,过去有资金流入的公募基金往往会流入更多的资金,并会将新资金投资于现有持仓,这种由资金流入所引发的买入行为会进一步提升其之后的业绩;相比之下,过去有资金流出的基金往往还会继续被赎回,因此基金会继续抛售其现有的持仓,从而导致其未来业绩持续下滑。此外,基金经理往往会将新资金集中投资于过去高收益的股票,而抛售的股票往往集中在过去亏损的股票上。因此,追逐基金过去业绩的资金流可能会导致过去盈利的股票能够继续跑赢过去亏损的股票,从而造成股价动量现象。

除此之外,资金流驱动下的交易行为也对公募基金的业绩评价具有一定意义:任何能够预测基金未来资金流的因子,或是资金流驱动下的交易行为,都可能曾被错误地认为是衡量基金经理能力的指标。

一

文献来源

二

引言

过去的研究有以下几点发现:(1)公募基金的业绩表现在接下来一年的时间内具有一定程度的可持续性;(2)基金的资金流对基金下一个季度的业绩具有正向的预测作用(即“聪明钱”效应);(3)个股的价格会呈现出动量效应。本文认为,这三种在股票及基金上的收益可预测现象都可以被资金流所解释。

这种基于资金流角度对股票及基金收益的预测依赖于两个已有的实证结果:首先,研究发现,来自机构的资金流会正向影响同期的股票收益,但随后会发生反转。例如,Coval和Stafford(2007)的研究表明,在资金流入公募基金后,基金经理倾向于扩大现有持股;而公募基金在资金流驱动下发生的交易行为会对个股的收益产生重大影响,从而使股票价格暂时偏离其在有效市场的价格。

其次,过去大量文献表明,公募基金的资金流和过去业绩可以预测基金未来的资金流(如Ippolito, 1992;Chevalier和Ellison, 1997;Sirri和Tufano, 1998)。考虑到已发生的资金流及在其驱动下发生的交易行为可以影响同期的股票收益,我们自然会提出一个问题:基金的预期未来资金流是否可以预测其未来的收益?作者由此提出了假设,持有某只股票的所有公募基金的预期资金流都可以正向预测该股票的未来收益;而随着资金带来的价格压力消散,这种在资金流驱动下的收益效应随后会发生逆转。

本文的目标是将这种基于资金流的解释与一些收益可预测性的现象联系起来。首先,基于资金流的视角可以解释公募基金业绩具有持续性的现象。过去绩优的基金会吸引资金流入,并将新的资金继续投资于已有的持仓;而过去业绩不佳的基金则面临资金的外流,因此会出清所持资产。这些由资金流所引发的交易行为可以推动过去绩优的基金继续跑赢过去表现不佳的基金,而这种现象在长期以来被视为基金经理管理能力差异的证据。

此外,这种基于资金流的视角也可以解释“聪明钱”效应。由于资金的流入是持续的,过去有资金流入的公募基金将会持续获得资金流入,进一步扩大现有的持仓,因此在下一期进一步获得更好的业绩;与之对应的是,过去有资金流出的基金将继续被赎回、进一步平仓,因此拉低未来业绩。因此,过去有资金流入的公募基金的业绩会优于过去发生赎回的基金,而这种现象曾被解释为个人投资者具有识别优秀基金经理的证据。

基于资金流的观点也可以解释股价的动量效应。过去绩优的基金持续获得的新资本往往集中投资于过去回报高的股票;与此同时,流出基金的资金主要集中在过去亏损的股票上。因此,由于追逐过去绩优基金、赎回过去业绩不佳基金而产生的资金流动可能会导致过去高回报的股票得以继续跑赢过去亏损的股票,造成股价动量现象。

为了研究资金流驱动下的交易行为能在多大程度上解释股票和基金的收益可预测现象,作者分三步构建了一个度量预期资金流动对交易行为影响程度的指标。首先,作者衡量了公募基金交易中被资金流驱动的部分。结果表明,为了应对一美元的基金赎回,基金经理会相应地出售一美元的持仓;而面对一美元的资金流入,基金经理会投资约62美分于现有持仓中。接下来,对于每个季度的每只股票,作者都计算了其在全体公募基金统计下的由资金流驱动交易(flow-induced trading),记为FIT。最后,作者通过将已发生的资金流替换为未来预期的资金流,计算出了预期资金流驱动交易,即E[TIT]。

与Coval和Stafford(2007)的结论一致,本文发现,那些被有资金流入的公募基金所大量买入的股票的表现要明显好于那些被有资金流出的公募基金大量卖出的股票,并且这种表现差异在接下来的几年会完全逆转。此外,作者证明了E[TIT]在短期内能正向预测股票收益,但在长期为负向。具体而言,作者对E[TIT]排名进行了十档分组,第一组和第十组的收益差在第二年为5.28% (t = 2.63),而在随后的两年为−5.67% (t = −2.17)。此外,在控制了风险后,那些将由于资金流动而被大量买入的股票的价格在接下来的一年往往会趋同变化;同样的情况也适用于那些预期将经历资金流出而被抛售的股票。这表明了资金流同样可能导致股票收益趋同变化。

在股票收益结果的基础上,文章进一步分析了预期的资金流驱动下的交易对基金业绩的影响。具体来说,作者定义了衡量每个公募基金在预期资金流驱动下交易的指标,记为E[FIT*],即为基金所有持股的E[TIT]指标的加权平均。与股票收益模式类似,那些将经历资金流驱动买入的公募基金的持仓表现明显优于那些将经历资金流驱动抛售的基金的持仓;并且这种表现在第二年和第三年将会发生逆转。

本文的发现表明,公募基金业绩的可预测性、“聪明钱”现象以及股价的动量效应都很可能是受基金资金流影响的结果。

三

资金流引发的价格压力

3.1

基金在面对资金流动时的交易行为

公募基金应如何调整其持股以应对资金流动?在一个没有流动性约束的简单框架中,投资组合的选择不会受到资金流的影响。换句话说,只要个人投资者的资金流入没有反映出关于未来股票回报的信息,基金经理就应该等比例地增持或减持现有的持仓,以应对资金的流入或流出。但在实际的金融市场中,流动性和其他限制因素是不可忽视的,股票的持有并不是可无限等比例扩展的。因此,基金经理在某些情况下可能会偏离等比例增减持的基准。

有三种偏离类型可以降低资金流带来的流动性成本:首先,基金经理可以用现金仓位来吸收资金流,但由于维持高仓位的现金成本会很大,因此这种方式不太可能成为长久之计。第二,为了应对资金流入,基金经理可以将部分的新资金投资于现有持仓,将剩下部分来建立新的持仓;然而,对于面临资金流出的基金经理,除了动用现金储备之外,他们不得不以一美元对一美元的方式出售所持资产来应对赎回。最后,根据持有股票不同的流动性成本,基金经理可以不同程度地增持或减持其持股。例如,基金经理可以利用流动性更强、规模更小的持股来不成比例地吸收资金流入。

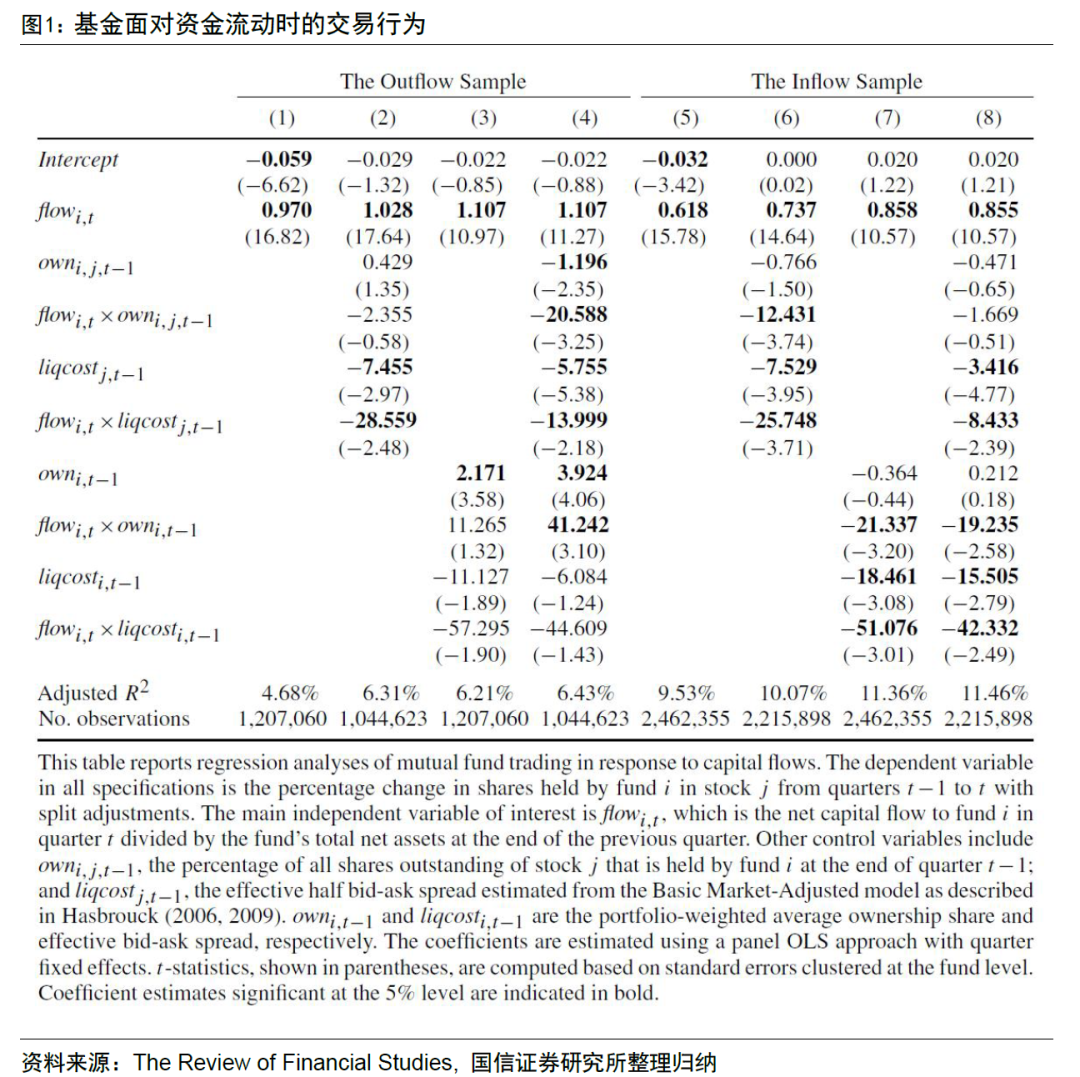

文章使用了以下的回归模型来衡量交易成本和其他约束对基金持股偏离程度的影响:

因变量trade_(i, j, t)是进行了分股调整后基金i在季度t对股票j的交易比例;主要的自变量flow_(i, t)是在第t季度流向基金i的资金流占上季度末基金总净资产的比例;X是一组反映交易成本的变量,包括公募基金i在股票j上的所有者份额以及股票j的有效买卖价差。

如果基金经理按等比例来增减持其持仓以应对资金流(视为基准情况),那么可以预计beta_1等于1,gamma_3为零向量。但在实际的金融市场中,由于流动性压力及其他约束的存在,作者预计beta_1小于1,gamma_3的所有部分都为负。此外,由于公募基金对资金流入和流出的反应方式很可能不同,文章也对资金流入子样本和资金流出子样本分别进行了回归。

回归结果如图1所示,表明公募基金在应对资金流动时确实面临着流动性的限制。第1列至第4列显示了资金流出样本的回归结果。如第1列所示,单变量回归中flow的系数为0.97 (t = 16.82),与1在统计学上没有显著差异。这表明,面对资金外流,基金经理平均会以1美元对1美元的价格变现所持资产,而现金在季度范围内对应对资金外流的作用有限。第2列至第4列表明,持股比例对基金经理在面对资金外流时的抛售程度没有显著影响;相反,边际流动性成本是基金经理抛售决策的重要决定因素;flow与有效买卖价差交互项的系数为-13.99 (t = -2.18)。总而言之,这些结果表明,基金经理会卖出他们的持股,特别是流动性好的持股,以满足赎回要求。

3.2

收益模式

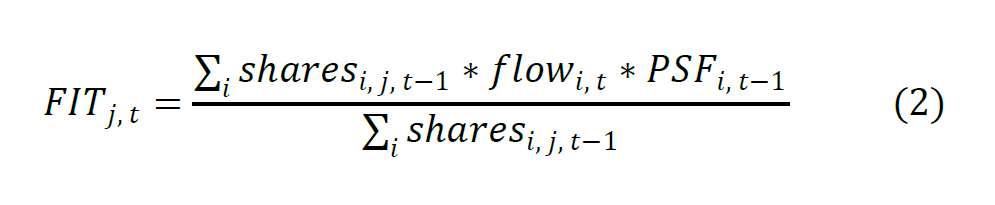

基于上一节的结果,作者将每个季度每只股票的资金流驱动下交易 (FIT) 定义如下:

其中,flow_(i, t)为第t季度流入基金的资金流(单位为美元);shares_(i, j, t-1)为上季度末基金持有的份额数;PSF_(i, t-1)是基于图1的第1列和第7列回归计算的尺度因子(partial scaling factor,换用其他列计算出的PSF不影响结论)。对FIT指标的一个直观的解释方式是,如果把全体公募基金看作一个巨大的总基金,FIT表示这只总基金的由资金流驱动的交易规模。

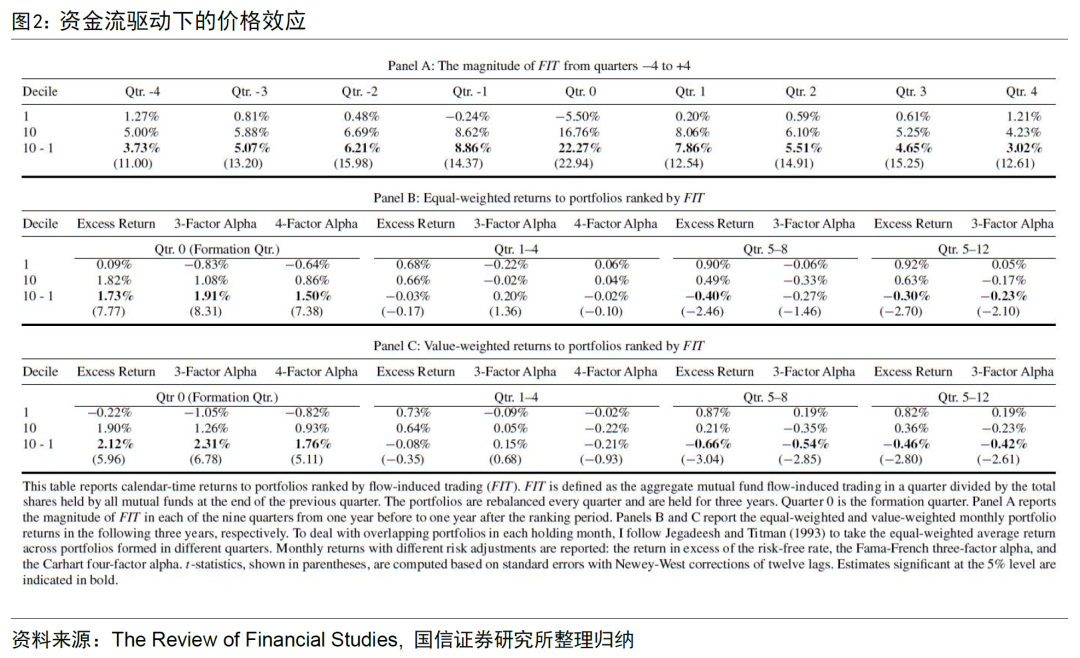

接着,文章研究了公募基金与资金流驱动交易相关的回报模式。具体来说,在每个季度末,作者将股票根据FIT按升序分为十组,并持有12个季度。图2的Panel A展示了从排名季度前一年到排名季度后一年的每个十分位组的FIT大小。在季度0(即排名季度),排名最高组的股票经历了显著的资金流驱动买入,而排名最低组的股票经历了显著的资金驱动抛售,上下十分位数组的FIT差异约为22% (t = 22.94);同时,FIT也随着时间的推移表现出显著的持续性:在排名期周围的8个季度中的每个季度,上下十分位组之间的FIT差异在统计上具有显著性。这表明公募基金的资金流具有持续性。

图2的Panal B和C展示了这些按FIT排名的十分位组合的月度收益。如B所示,在排名季度(季度0)中,FIT排名下的第一组和最后一组之间的等权收益差异为5.19% (t = 7.77)。虽然在第二年(季度1-4)的收益差异几乎为0,但第二年和第三年的收益差之和为−7.20% (t = −2.70)。此外,由于公募基金的投资组合明显倾向于大盘股(Gompers和Metrick,2001),Panal C所示的价值加权投资组合表现出了更明显的回报模式。在排名季度中,第一组和最后一组之间的价值加权投资组合回报差异为6.36% (t = 5.96),在第二年和第三年的收益差之和为−11.04% (t = −2.80)。

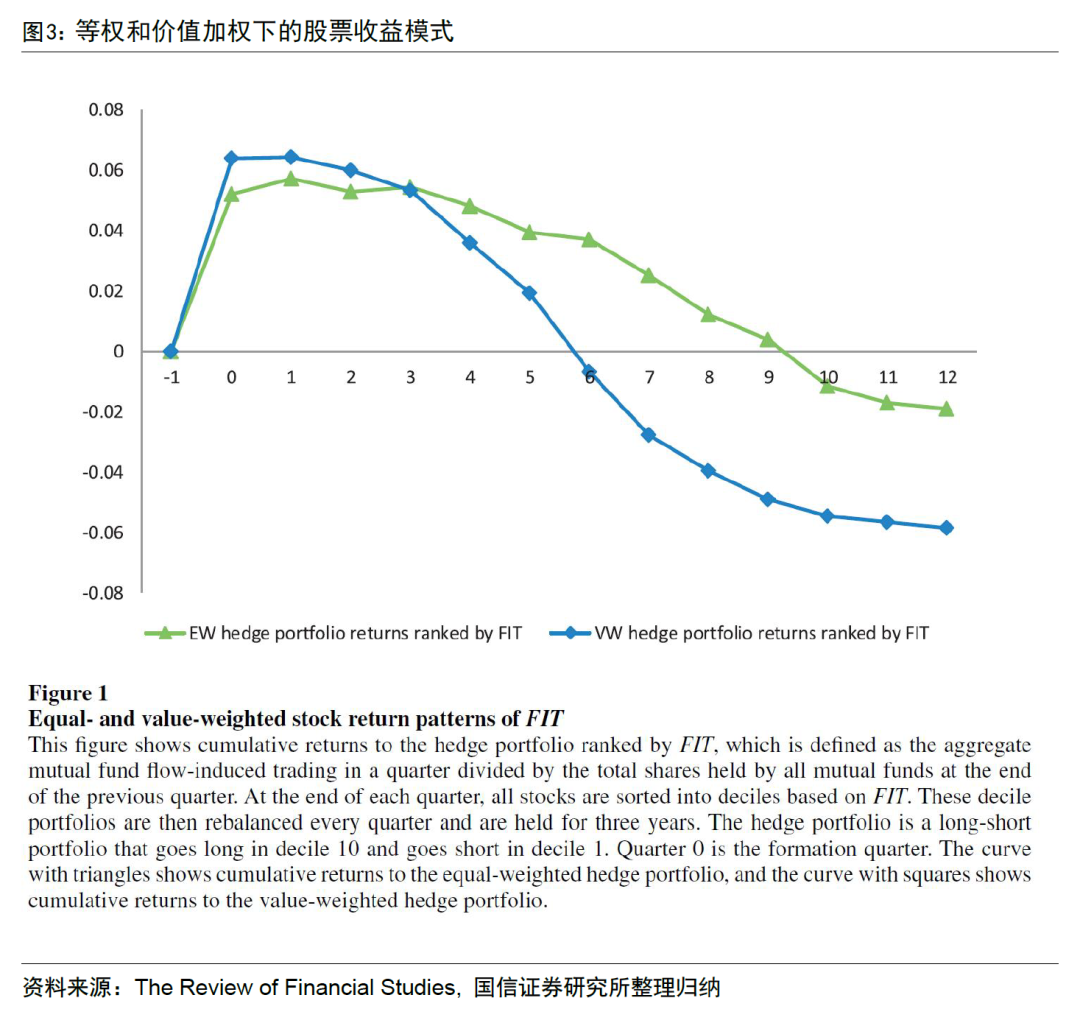

图3显示了多空组合的累计回报(做多第一组,做空第十组)。三角形对应的曲线表示等权重组合的收益模式,方形对应曲线表示价值加权组合的收益模式。明显可以看出,多空投资组合的累计正收益在第三年年末完全逆转。

3.3

预期资金流和未来收益

3.3.1 基金的预期资金流

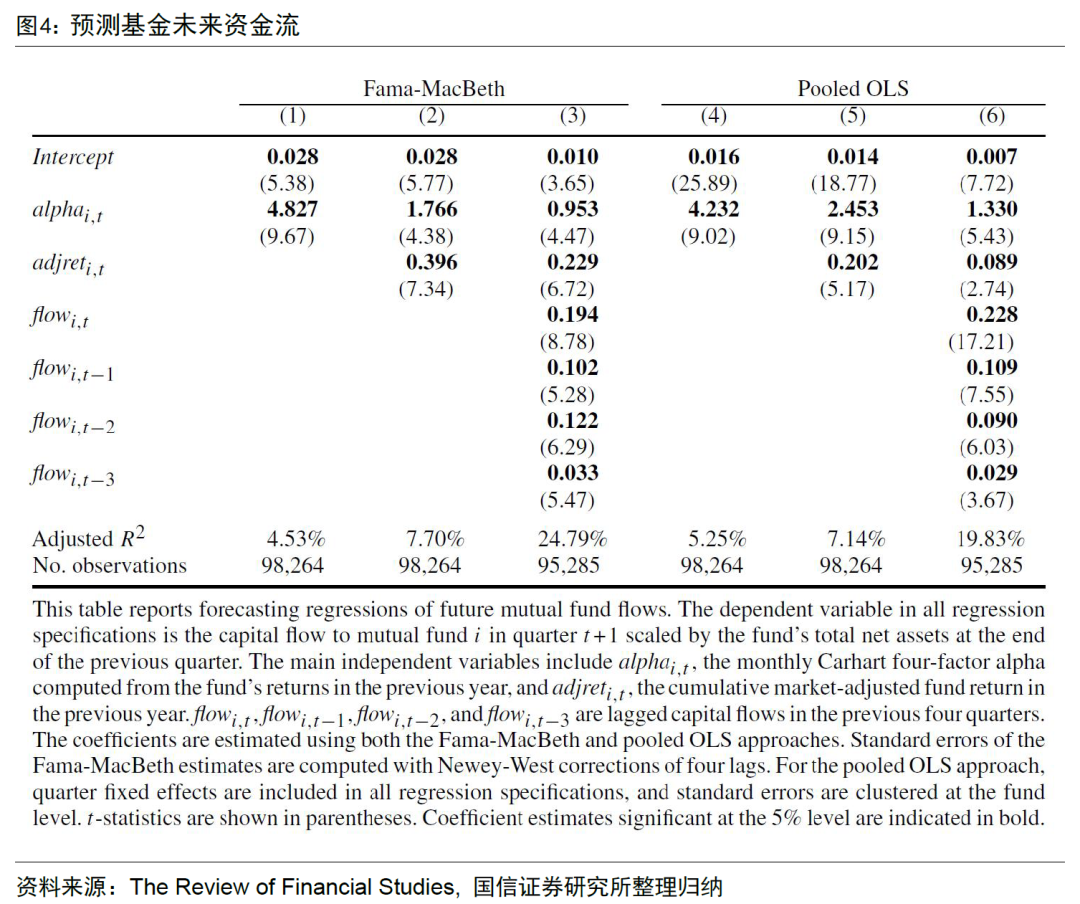

如果公募基金资金驱动的交易可以影响同期的股票收益,并且鉴于基金未来资金流是可预测的,那么公募基金可预测的资金流能否帮助预测股票和基金的未来收益?为了验证这一可能性,文章首先研究了之前文献中提出的资金流与业绩的关系。使用的回归模型如下:

其中,因变量flow_(i, t+1)是下一季度流入公募基金资金的百分比。自变量包括月度计算下的Carhart四因子模型中的alpha、经市场调整的基金回报adjret和按季度计算的资金流flow。

图4的前三列展示了基于Fama-MacBeth(1973)方法的回归系数,后三列展示了使用OLS方法的系数。与先前的研究结果一致,后一期基金收益和资金流的系数在各回归方法中都具有统计学意义和经济意义。此外,Carhart四因子模型中的alpha也能够显著预测基金未来的资金流:在单变量回归中,前一期的alpha增加1%,下一个季度资金流就会增加4.8% (t = 9.67),二者具有显著的相关性。

3.3.2 基金的预期收益模式

为了研究公募基金可预测的资金流对未来收益的预测,作者用预期资金流代替实际资金流,构建了一种对预期的资金流驱动交易的度量方法,记作E[FIT]。具体来说,股票j在时间t的E_t[FIT_j]定义为:

其中,E_t[flow_i]是在时期t期末时,预期会流入基金i的资金流。

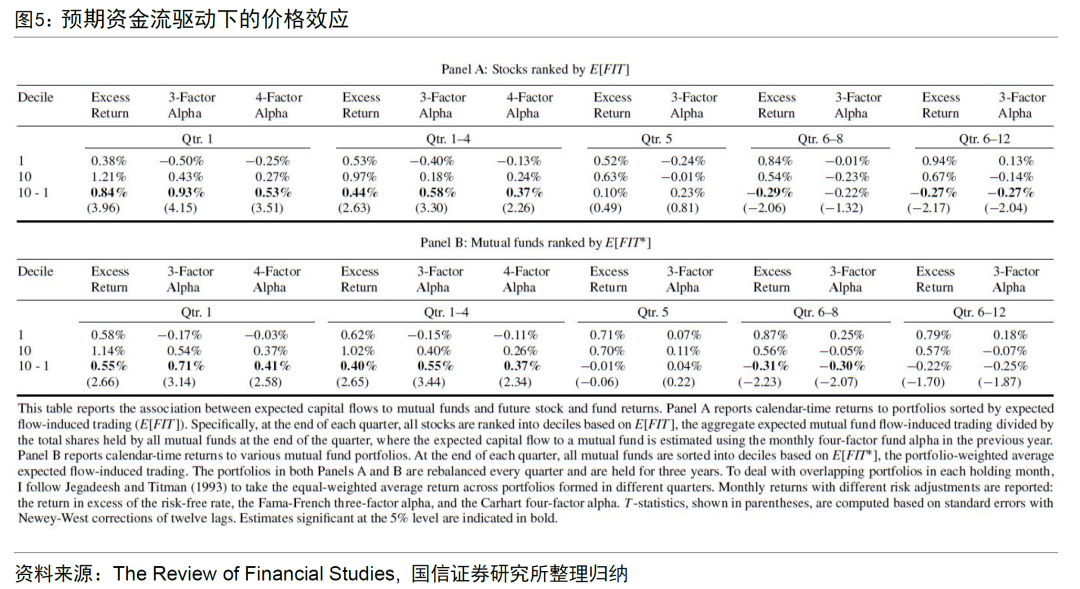

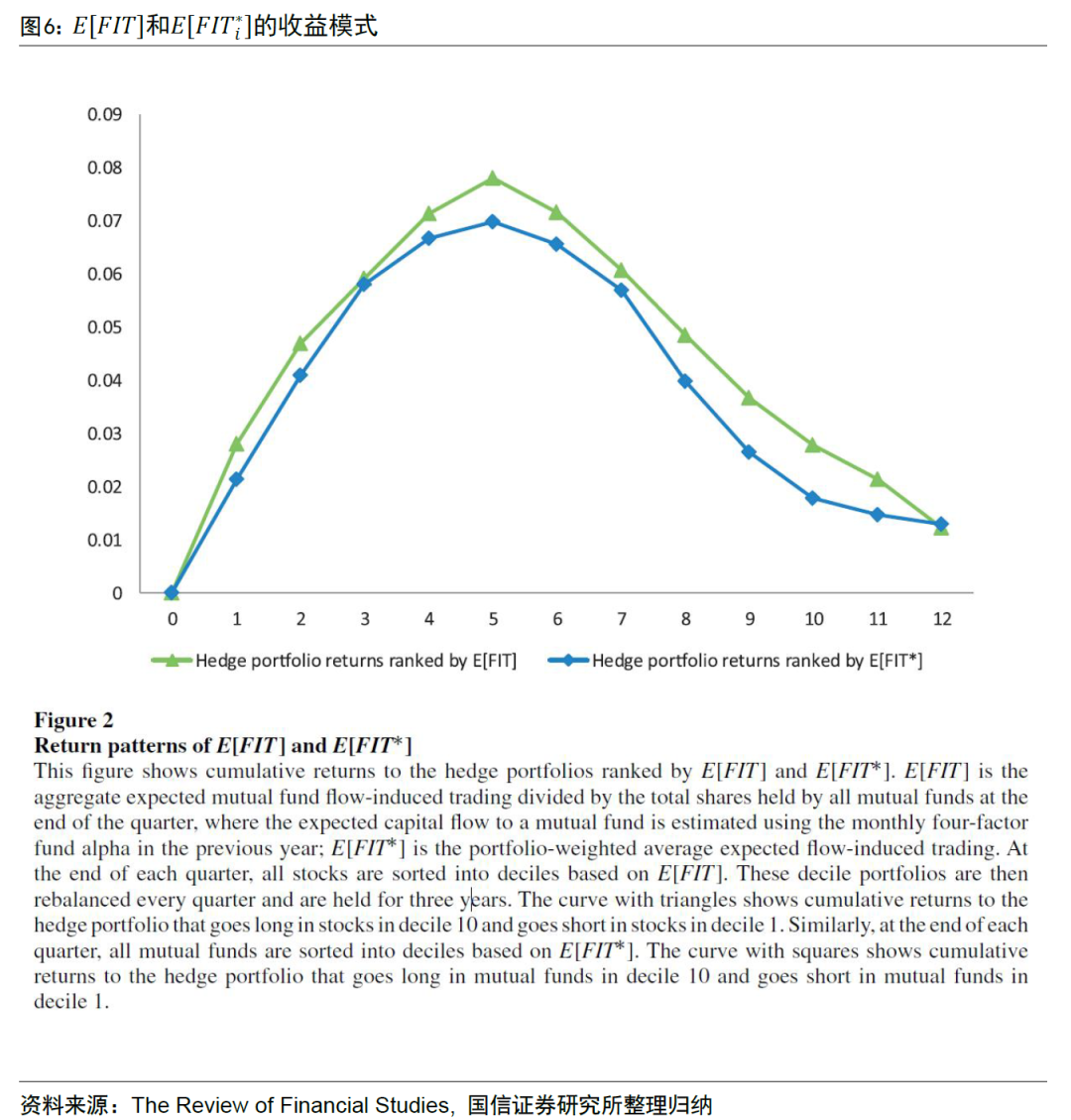

在每个季度末,作者根据E[FIT]将所有股票分成十组,并持有这些十分位股票组合12个季度。与之前的预测一致,公募基金资金流驱动交易的预期部分在短期内能够正向预测股票收益,而在长期呈负向关系。如图5的Panel A所示,按照E[FIT]排序的多空组合在第一季度的收益为2.52% (t = 3.96),在接下来的一个季度为5.28% (t = 2.63);随后,多空组合的收益变为负值,在第6-12季度达到- 5.67% (t = -2.17)。

考虑到预期的资金流驱动交易对股票的未来回报有很强的预测能力,作者预计,随着公募基金逐步移仓,在基金层面的回报预测模式也会与股票类似。为了测试这种可能性,文章对每个公募基金都定义了预期的资金流驱动交易指标,即对其持有股票的E[FIT]进行加权平均。具体的公式表达如下:

其中,w_(i, j, t)为基金的持仓中股票的权重。在每个季度末,作者根据E[FIT*]将所有公募基金分成十组,并分别持有这些基金组合12个季度。与股票收益结果一致,E[FIT*]能够显著地正向预测下一年的基金业绩,在第2年和第3年为负向预测。从图5的Panel B中可以看出,按E[FIT*]排名的多空基金组合收益在接下来一季度为1.65% (t = 2.66),在接下来的一年为4.80% (t = 2.65)。在第6-12个季度,收益差变为-4.62% (t = -1.70)。

图6显示了在股票和基金层面上预期资金流驱动交易的收益模式。明显可以看出,在E[FIT]或E[FIT*]排名下的多空组合在第一年积累的正收益会在随后的两年完全地逆转。

综上所述,本节的结果支持了预期的资金流驱动交易能够在短期内正向预测股票和基金收益,在长期反向预测收益的论点。接下来,作者进一步探讨了预期资金流驱动交易对一些众所周知的回报异常现象的解释。

四

公募基金业绩的可预测性

先前的研究发现,过去绩优的公募基金会继续表现优于过去表现不佳的基金,而资金也会不成比例地流向之后表现更出色的基金。对这些发现的传统解读是,一些公募基金经理有更好的管理能力,个人投资者能够识别出能力更强的基金经理。在本节中,文章提供了另一种思考方式,即上述现象均由公募基金资金流驱动下交易引起的可预测的价格压力这一机制引起。

4.1

基金业绩的可持续性

公募基金的业绩是否具有持续性长期以来一直是资产定价研究的兴趣所在。作者在开始分析时,首先复制了先前关于公募基金业绩持续性的研究。在每个季度末,作者根据前一年的Carhart四因子alpha将所有公募基金十等分,并在接下来的12个季度中持有这些基金组合。在短期内,公募基金的异常回报有明显的延续性。在第一季度中,第一组和最后一组的alpha差异为1.17%(t = 3.19),在随后的一年为4.44%(t=3.89)。与Cohen, Coval和Pastor (2005)的发现类似,文章发现在组合构成的随后一年中,一半以上的收益差异是由于过去绩优基金持续表现优异带来的。此外,从长期来看,公募基金的收益并没有发生明显的逆转。

虽然从表面上看,这种收益模式符合不同基金经理管理能力不同的观点,但还有一种方法来考虑这些现象:过去业绩优异的基金会迎来资金流入,并利用新的资金来扩大其现有的持仓,这种因为资金流入而引起的买入行为会随后进一步推动其持有股票业绩的上升。相反,在过去的亏损的基金会面临资金的流出,其会出售其现有持股以满足赎回要求,由此导致其未来业绩的进一步下滑。因此,资金流和收益的关系与资金流动所引起的价格压力相结合,能够使基金的业绩具有持续性。

4.2

“聪明钱”效应

如果公募基金经理的管理能力各不相同,一个重要的相关问题是,个人投资者能否识别出具有管理能力优异的基金经理?Gruber(1996)提出了一个简单的测试 “聪明钱”假说的方法:如果投资者能够将好与不好的基金经理区分开来,那么流入公募基金的资金应该能够正向地预测基金的未来表现。一些后续研究(如Zheng,1999;Keswani和Stolin,2008)也发现了支持 "聪明钱 "假设的证据,基金季度的资金流与下一季度基金业绩之间确实存在着正向关系。

作者首先用一个较长的样本期来复制了先前关于聪明钱效应的研究。在每个季度末,作者根据前一的季度基金的资金流将公募基金十等分,并在接下来的12个季度中持有这些基金组合。与“聪明钱”假说一致,过去有资金流入的公募基金的表现明显优于过去有资金流出的公募基金的表现;在随后一个季度,资金流入最多和最少的组之间的三因子alpha差异为0.84%(t = 2.74)。虽然在第二到四季度差异几乎为0,但在第二和第三年alpha差异显著为负,达到-3.12%(t = -2.68)。这种逆转模式意味着,从长远来看,投资者通过反复投资公募基金实际上是在赔钱,这与“聪明钱”假说相矛盾。根据资金驱动交易的回报模式,作者对基金的资金流和未来业绩之间的相关性提供了另一种解释:由于资金的流动是持续的,过去有资金流入的公募基金往往随后会有更多资金的流入,并将新资金投资于现有持仓;这种由资金流入所引发的买入行为会进一步提升其之后的业绩。相比之下,过去出现资金流出的基金往往还会遭遇进一步的赎回并抛售其现有持仓,导致未来业绩进一步下滑。因此,资金驱动交易机制可以产生一种与聪明钱效应相一致的回报模式。

4.3

回归方法

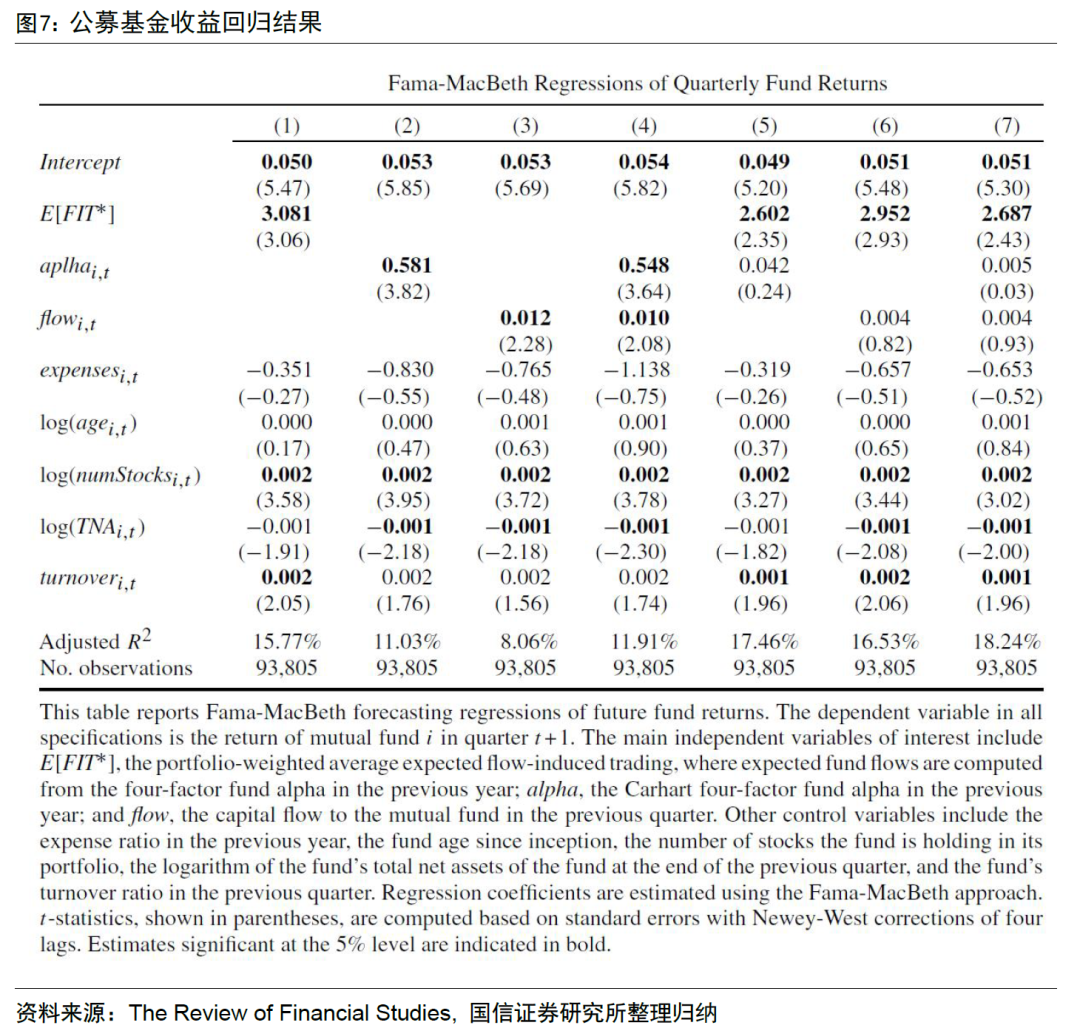

为了更好地分离E[FIT*]、基金alpha和基金资金流对未来基金业绩的边际预测力,并控制与基金业绩有关的其它因子,作者用以下的Fama-MacBeth回归方法进行了收益预测:

其中,因变量为季度t+1的基金收益,主要的自变量包括滞后一期的E[FIT*]、基金alpha和基金资金流flow,并且所有自变量都是在季度t结束时衡量的。控制变量Control包括费率、基金成立时间、基金持有的股票数量、基金规模和基金换手率。

图7所示的结果表明,E[FIT*]是所有变量中对基金业绩最重要预测指标。基于过去的基金alpha和上一季度的资金流在作为单一变量进行回归时均可以显著且正向地预测基金的未来表现,但它们的预测能力完全包含于E[FIT*]中:在控制了E[FIT*]后,基金alpha的系数从0.581 (t = 3.82)下降到0.005 (t = 0.03),季度资金流的系数从0.012 (t = 2.28)下降到0.004 (t = 0.93)。其他控制变量的系数说明了与以往研究相似的结论:例如,规模较小、持股数量多、换手率高的基金往往具有较高的预期收益。总而言之,Fama-MacBeth回归的结果进一步佐证了资金流驱动交易对公募基金业绩持续性以及“聪明钱”效应的解释能力。

4.4

股价的动量效应

接下来,文章分析了公募基金资金驱动交易机制在造成股票价格动量方面的潜在作用。价格动量效应的特别之处在于:(1)即使是在策略公开之后,该策略仍能盈利数十年;(2)该回报模式对于大盘股依然稳健。价格动量效应产生的原因在传统上被归结为:(1)投资者对信息的反应不足,以及信息是在投资者之间缓慢传播的(如Barberis, Shleifer以及Vishny,1998;Hong和Stein, 1999);(2)处置效应,即投资者卖出赢家而持有输家的倾向(如Grinblatt和Han, 2005);(3)自我服务归因偏差(如Daniel, Hirshleifer以及Subrahmanyam, 1998)。

作者提出了一种新的基于资金流的价格动量效应的解释。具体来说,作者提出,业绩好的公募基金会将新资金投资于其现有持股(这些股票在过去表现较好),为过去表现好股票带来了持续收益。相比之下,过去亏损的基金通过卖出在过去亏损的股票上的持仓,从而进一步压低了这些亏损股票的未来收益。因此,追逐过去绩优基金的资金可能会导致之前盈利的股票在之后继续跑赢过去亏损的股票。基于资金流的解释进一步预测了,从长远来看,随着价格压力效应的消散,价格动量效应将发生逆转。这与之前的研究结果一致,即在投资组合形成后的2至5年内,部分动量效应确实会逆转(如Lee和Swaminathan, 2000;Jegadeesh和Titman, 2001)。

为了研究资金流驱动的交易在多大程度上影响了价格动量效应,作者用基金过去的业绩以及预期的资金驱动交易来预测股票的未来回报。由于价格动量效应关注的是股票原始收益而非风险调整后的收益,因此作者将E[FIT]定义为基于滞后一期自变量预测下的基金收益而不是基于四因子alpha。此外,作者还限制了至少被三只公募基金持有的股票才能纳入样本。基于上述条件,本文进行了以下Fama-MacBeth回归:

从图8的回归系数中可以看出,基于资金流的观点在短期维度对动量收益的解释效果较好。随着排名期后的时间越来越长,公募基金逐渐移仓,其持股的变化越来越多。因此在排名期间结束时,过去业绩较好(差)的基金持有表现不佳(好)的股票的可能性就越大。

此外,资金流驱动交易机制不仅对股票的预期收益有影响,而且对股票间收益的一致变动也有影响。假设某公募基金在一个月内(或在20个交易日内)得到了2000万美元的资金流入,并进一步假设该基金在偶数日流入150万美元,在奇数日流入50万美元,并会立即将新资金投资于其现有持股。在这个例子中,由资金流引起的交易可以暂时影响股票收益,而每天流入基金的资金会导致其持有的股票出现非基本面的一致变动。

五

总结

本文基于资金流的视角,首先构建了基于公募基金申赎影响下个股的需求冲击模型;接下来,文章基于对公募基金申赎情况的预测,构建了个股以及公募基金的收益预测模型。本文表明,公募基金在资金流驱动下的交易行为可以在短期内正向预测股票和基金的未来收益,而在长期负向预测未来收益。

由于资金的流动是持续的,过去有资金流入的公募基金往往会流入更多的资金,并会将新资金投资于现有持仓,这种由资金流入所引发的买入行为会进一步提升其之后的业绩;相比之下,过去有资金流出的基金往往还会继续被赎回,因此基金会继续抛售其现有的持仓,从而导致其未来业绩持续下滑。此外,基金经理往往会将新资金集中投资于过去高收益的股票,而抛售的股票往往集中在过去亏损的股票上。因此,追逐基金过去业绩的资金流可能会导致过去盈利的股票能够继续跑赢过去亏损的股票,从而造成股价动量现象。

除此之外,资金流驱动下的交易行为也对公募基金的业绩评价具有一定意义:任何能够预测基金未来资金流的因子,或是资金流驱动下的交易行为,都可能曾被错误地认为是衡量基金经理能力的指标。

因此,未来的一个潜在研究方向是系统地考察资金流驱动下的交易和信息驱动下的交易行为,通过将与投资技能无关的资金驱动交易和基金经理整体的交易行为隔离开来,我们可以更好地理解基金经理如何收集、处理和交易与价值相关的信息。

注:本文选自国信证券于2023年03月16日发布的研究报告《基金申赎资金流与投资业绩》

分析师:张欣慰 S0980520060001

分析师:刘 凯 S0980522040002

风险提示:本报告内容基于相关文献,不构成投资建议。

本篇文章来源于微信公众号: 量化藏经阁