基于期权信息前瞻性的市场观察和大小盘轮动策略

要点

• 相比现货市场,期权不仅可以进行方向性交易还可以进行波动率交易,能提供一些现货中无法观察且具有重要参考价值的指标。本文分别聚焦于期权的波动率VIX、偏度Skew和期权认购认沽成交量、认购认沽持仓量,以期权数据作为观察市场风险和机会的重要补充。

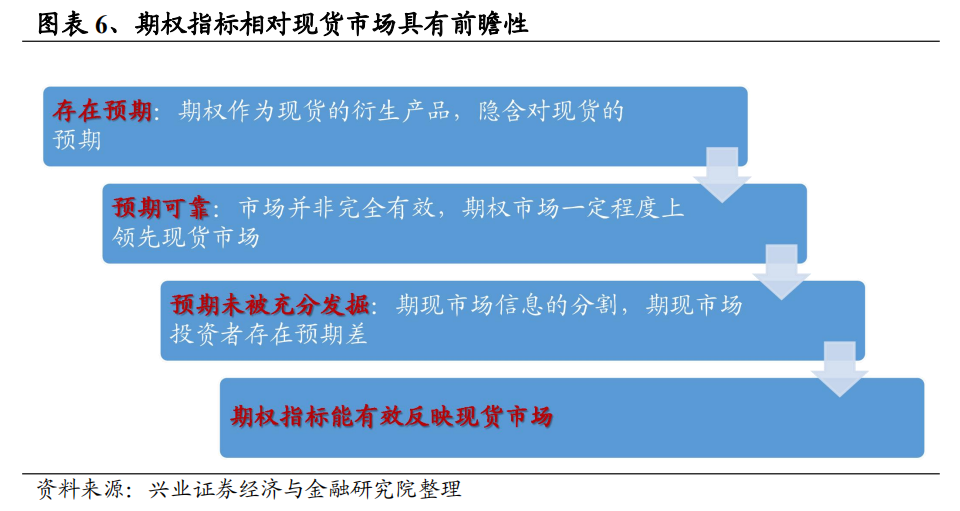

• 期权是市场投资者重要的投机和风险管理工具,对于优化市场结构、加速信息流动和加强理性投资管理具备重要作用。在期权交易优势和投资者结构等因素的引导下,市场上的收益风险信息更可能优先反映在期权市场而非现货市场上。

• 我国金融期权产品丰富度和对市场的覆盖度不断提升,现阶段代表大盘市场的沪深300指数和代表小盘市场的中证1000指数均配备了相应的期权产品。本文分别从期权“量”和“价”两个维度出发,充分挖掘投资者情绪,并利用期权市场信息的“前瞻性”和不同期权产品提供信息的差异构造了相应的大小盘择时和轮动策略。

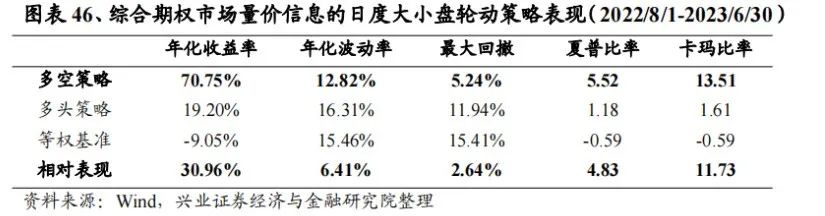

• 本文结合各维度有效信息,构造了基于期权信息前瞻性的多因子大小盘轮动模型:日度轮动模型多空年化收益高达70.75%,多头年化收益为19.20%,相对等权基准的超额收益达30.96%,夏普比率和卡玛比率分别为4.83和11.73;进一步,本文还测算了周度策略的表现,效果依然稳定:周度轮动模型胜率达64.44%,多空年化收益达25.69%,多头超额收益达11.48%,超额年化波动仅5.57%。

风险提示:报告结论是基于合理假设前提下结合历史数据推导得出,在市场环境转变时存在失效的风险。

现阶段,已经有众多研究通过追踪机构投资者的交易行为构造投资策略,如对公募基金股票仓位和行业配置情况的测算,这一行为通常被称为“抄作业”,因为基金经理具有专业的投资能力和丰富的投资经验,在信息获取的渠道和及时性等方面均具备一定优势。本文另辟蹊径,从机构投资者占比更高的期权市场入手,通过分析期权市场情绪的变化“窥探”投资者的交易行为,以期为大小盘指数的配置提供观点。

金融衍生品作为现货市场的重要补充,其交易信息暗含了市场对现货未来走势的预期观点,且海内外众多研究证实过期权中的隐含信息相较于现货市场具有一定前瞻性。兴证金工在历史报告中使用期权因子对标的择时进行了大量的研究;在前序研究的基础上,本报告将从沪深300期权和中证1000期权的视角出发,探究指数择时和大小盘轮动的规律。

本文具体内容如下:

第一章:介绍我国场内股票型期权产品及交易现状,并分析期权对现货市场的影响;

第二章:基于期权信息观察市场风向,以期权特有的信息作为市场观察的重要补充,及时提示市场机会和风险;

第三章:“量”—从期权成交活跃度看市场投资者情绪;

第四章:“价”—从期权波动率变化看市场投资者的方向性交易和避险需求;

第五章:综合期权“量”、“价”维度有效信息,构建多因子大小盘轮动策略。

1、引言

1.1 我国场内金融期权市场现状

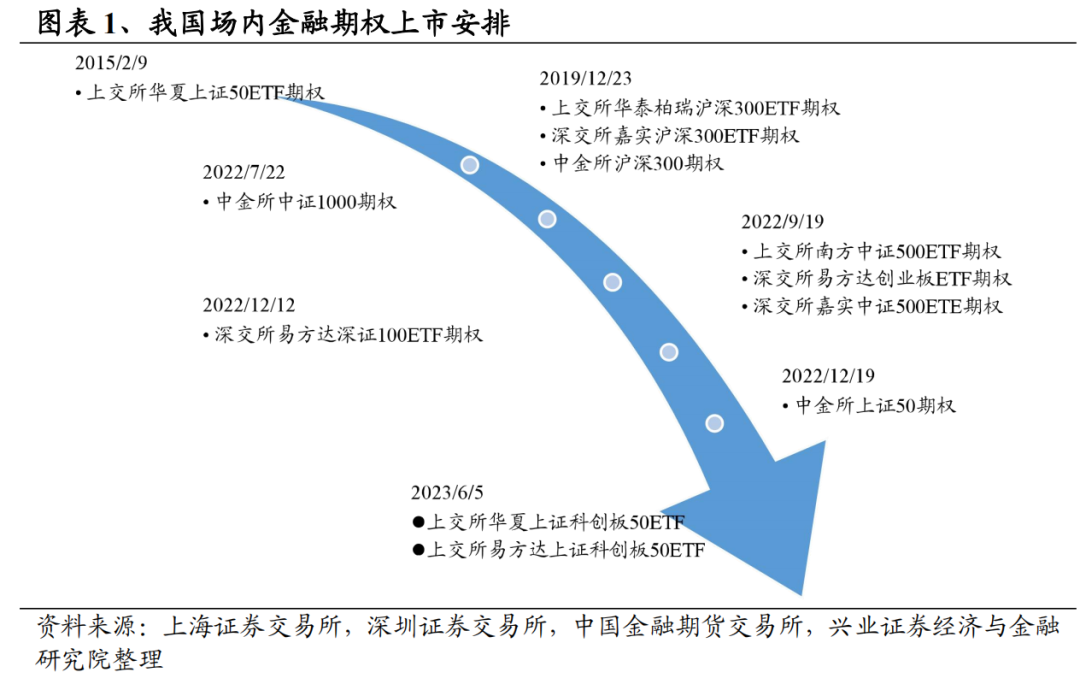

2015年2月9日,我国首个场内股票型期权华夏上证50ETF期权在上交所上市,其后期权产品丰富度逐步上升。目前,我国已有9个品种的ETF期权在上交所、深交所上市,涉及产品涵盖上证50、沪深300、中证500、深证100、科创板、创业板等常见宽基相关的ETF;已有3个品种的股指期权在中金所上市交易,标的股指包括代表超大盘的上证50、代表大盘的沪深300和代表小盘的中证1000指数。

作为现货的衍生产品,金融期权产品具备多方面优势:首先,期权具有较高的杠杆作用,交易期权的权利金成本低于购买股票所需资金,资金利用效率更高;其次,期权可以通过组合策略在上涨、下跌、震荡等不同的市场状态下获利,同时期权通过不同的组合策略可以更加有效的对风险和收益进行把控,而股票只能在上涨行情中获利。

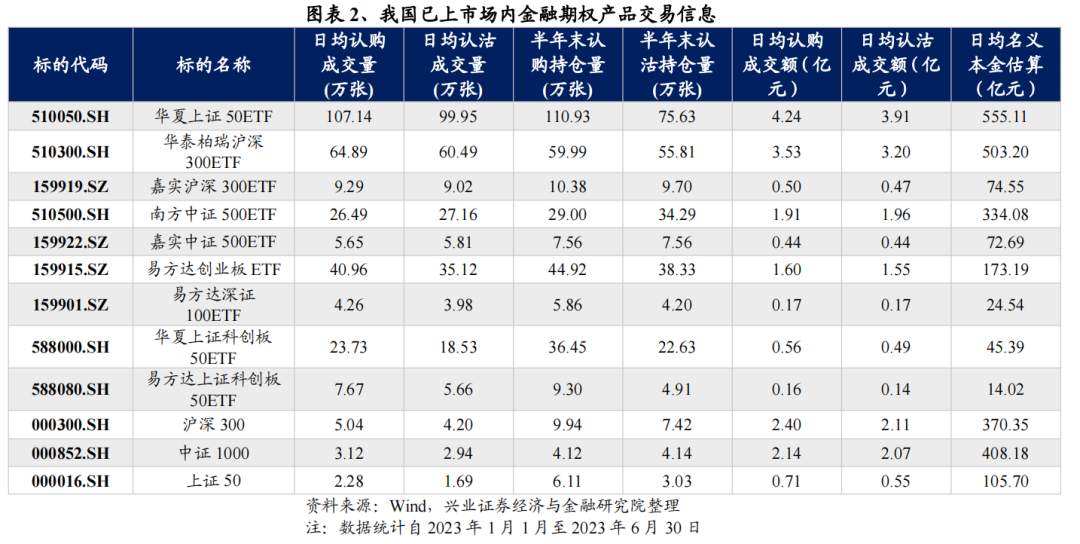

因此,自首个场内期权产品上市以来,参与期权交易的投资者数量和期权产品的交易量等均实现了大幅提升。从2023年以来的场内金融期权市场交易情况来看,华夏上证50ETF期权和华泰柏瑞沪深300ETF期权相对较为活跃,日均名义本金估算分别达到了555.11亿元和503.20亿元,各个期权产品的成交量和流动性均较上市初期有了大幅改善。

1.2 期权指标能有效反映现货市场预期

一方面,期权是市场投资者重要的投机和风险管理工具,大量理论研究和期权市场实践均表明期权产品在促进理性投资市场形成、优化市场结构、加速信息流动和加强投资理性管理等方面具有重要意义。期权有价格发现、风险转移以及增强收益等功能,同时能够增加标的资产的流动性:

·风险转移功能:期权产品作为风险对冲工具,既可以获得市场有利于交易者时的收益,也可以避免市场不利于交易者时的亏损(代价是支付权利金),即使标的资产发生大幅波动,持有现货的投资者仍然可以通过期货和期权控制风险。

·提供流动性功能:期权通过结合标的资产可以构造非常丰富的交易策略,如使用期货和期权套期保值、使用期权构造备兑开仓组合提升资产收益等,因此期权的推出会增加投资者对标的期货和现货的需求,提高市场流动性;

·价格发现功能:期权(或期权与现货组合)的价格与理论价格产生偏离时存在套利机会,市场上投资者观察到了套利空间后,可以通过套利行为赚取确定性收益,同时发生偏离的价格会回归,其价格发现功能也得到了体现;

另一方面,作为现货的衍生产品和对现货的重要补充,期权数据中暗含投资者对现货未来走势的预期观点。

在一个高度有效的金融市场中,证券价格能够迅速反应信息;但现实中,交易成本和卖空限制等交易摩擦使得价格往往不能完整、及时地反映所有信息。首先,与现货相比,期权市场的杠杆效应和灵活的交易方向能更加直观的体现投资者的交易目的;其次,与股票市场不同,期权是一个聚集了大量专业投资者的市场,机构投资者在其中发挥了重要作用,这一硬性条件约束保证了期权的主要投资群体是具有前瞻性的,他们对现货未来走势的预期可能相对更为准确。

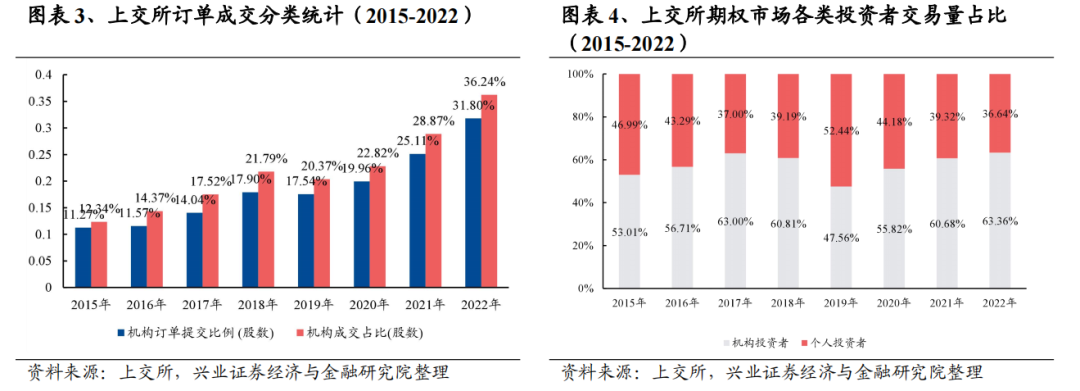

据上交所公开资料,2022年沪市市场订单中,机构投资者的订单提交占比31.80%、订单成交占比36.24%;而期权市场,2022年参与期权市场的各类投资者中,机构投资者占比63.36%。不难发现,期权市场投资者中机构投资者的占比远高于现货市场。这是因为,相比股票,期权产品的设计复杂、专业性较强,进行交易时需要较丰富的知识储备,并且需要对市场有全面的把握。交易所为了防范交易风险,提高了期权投资者的准入门槛,使得普通投资者很难进入到期权市场中。

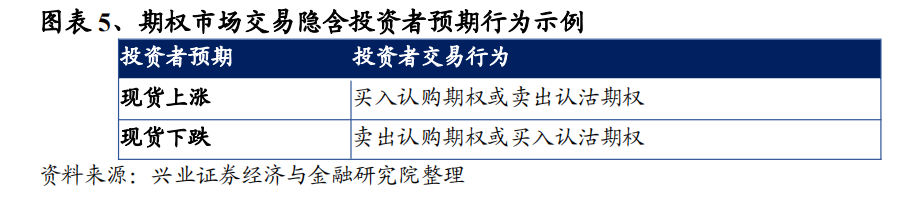

举例而言,当投资者对现货市场后市持积极观点时,通常会选择买入认购期权或卖出认沽期权;而当投资者对现货市场后市持谨慎观点时,通常会选择买入认沽期权或卖出认购期权,推动相应期权成交量、持仓量和价格的变化。

因此,市场上的收益风险信息更可能优先反映在期权市场而非现货市场上,如果能够充分地挖掘这部分投资者的情绪,就可以利用期权中获得的信息“窥探”现货的走势。

在此前的研究中,兴证金工基于这一基本逻辑构造了“水晶球择时模型”,通过50ETF期权数据对标的现货进行择时。随着期权产品的逐步上市和期权市场完备度的提升,我们能从期权市场获取的信息也愈加丰富。现阶段,代表大盘市场的沪深300指数和代表小盘市场的中证1000指数均配备了相应的期权产品。本文将沿用水晶球模型的基本思想,分别从“量”和“价”两个维度探究期权市场信息的相对前瞻性,并基于沪深300期权和中证1000期权市场信息构造相应的大小盘指数择时和轮动策略。

沪深300股指期权上市时间相对较早,而中证1000股指期权于2022年7月22日上市,考虑到数据计算的需求,本文将回测期间设定为2022年8月1日至2023年6月30日。同时,参考“水晶球择时模型”,在构造大小盘择时和轮动因子时,模型始终遵循以下原则:

1、用期权交易的量、价数据,没有额外的主观数据,一方面这类数据能充分客观地反映投资者的情绪,另一方面价量数据易于获取,方便检查和测试。

2、挑选择时因子时,首先考虑因子是否符合经济学逻辑,而不是一味地追求统计规律与回测效果;水晶球择时模型中的每一个因子都有相应的经济学解释,可以有效避免模型陷入数据挖掘的陷阱。

3、针对不同的因子,本文将通过不用的方式发射回测信号,合理的择时体系构建方法能使模型更加科学。

2、基于期权信息观察市场风向

与现货不同,期权不仅可以进行方向性交易还可以进行波动率交易,因此我们可以从期权特有的交易结构中挖掘一些现货中无法观察且具有重要参考价值的指标,作为我们观察市场风险和机会的重要补充。在本章中,我们将对期权的一些特有指标进行介绍。

VIX(波动率指数)

隐含波动率是根据市场上的期权价格反推出来的波动率数值,代表期权市场参与者通过交易形式反映出的对于标的在未来一段时间的波动率的预测,最著名的隐含波动率指数VIX是CBOE基于S&P 500指数期权编制的隐含波动率指数,用来描述未来一个月内的期权隐含波动率水平。借鉴VIX指数的编制方法,我们在下方展示了沪深300股指期权的VIX因子。

VIX指数能够衡量市场恐慌情绪,能够捕捉市场重大风险事件并及时进行反馈:当市场出现恐慌和股价发生崩盘时,VIX指数会出现明显上升;当股价缓慢上涨、市场走势向好时,VIX指数则可能下降。VIX指数从整体看隐含波动率走势,所包含的信息较为全面,除市场风险外也会受到投资者非理性情绪等因素的驱动。

因沪深300股指期权成立时间较短,期间股市发生的系统性重大风险事件较少,我们以存续时间更长的上证50ETF期权及其VIX分析VIX对市场风险的提示作用。以2015年股市大幅波动为例,2015年6月29日,VIX指数受市场暴跌的影响上涨超25%,之后几天市场维持下跌态势,至8月24日和25日,标的连续2日跌幅超5%,VIX指数再度飙升至历史峰值,其后市场开始逐步反弹,VIX指数也回落至正常水平。从历史数据来看,中美贸易战、新冠爆发和俄乌冲突等重大事件发生时,VIX均快速上升,提示了风险的存在。

除此之外,此前兴证金工曾在《花开股市,相似几何系列之六:市场上有哪些背离现象存在交易机会?》中基于VIX与标的隐含波动率是否发生背离的视角探究VIX的风险警示作用:当隐含波动率下降且已实现波动率上升时,表明期权投资者相较于现货投资者对后市的波动率预期下降,整体观点偏乐观,未来一段时间标的资产整体以上涨为主;反之,当隐含波动率上升的同时已实现波动率下降时,表明期权投资者相较于现货投资者对后市的波动率预期上升,整体观点偏谨慎。

SKEW(偏度指数)

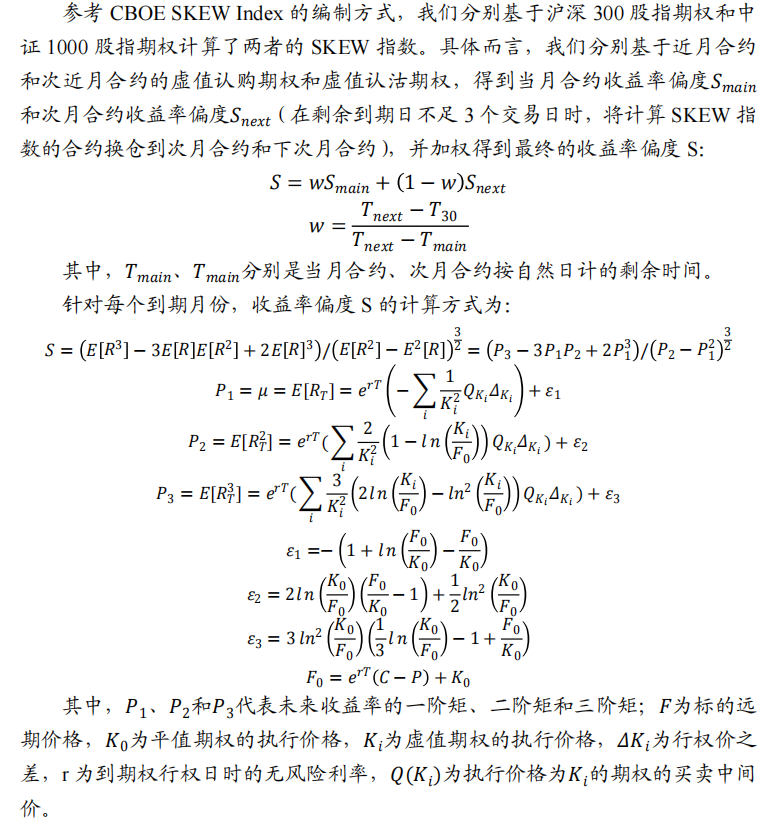

2011年,CBOE推出了具有“黑天鹅指数”之称的偏度指数(CBOE SKEW Index),该指标反映了期权投资者预期在未来30天中会发生黑天鹅事件的概率,从而用于衡量市场对“黑天鹅”事件的担忧程度。该指标的构造原理来源于对指数收益率分布的讨论,学术上进行期权定价时,往往会假设股票价格的对数收益率服从正态分布,但实际中股票或指数的对数收益率分布呈左偏。例如2001年的9.11恐怖事件、2008年的次贷危机等等,这些突发事件会导致极大的负向收益,从而导致收益分布呈现出极长的左部厚尾,这是无法用正态分布解释的。

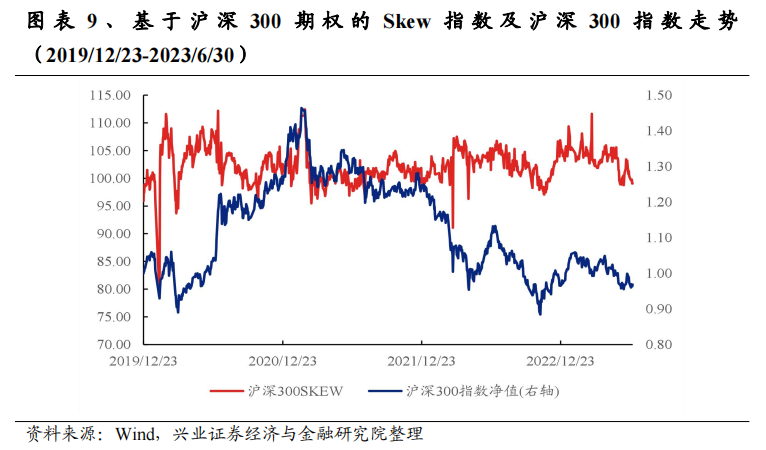

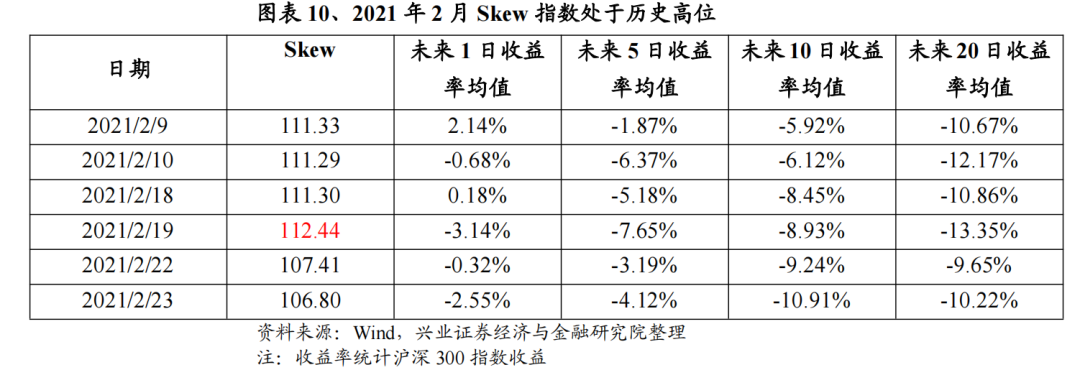

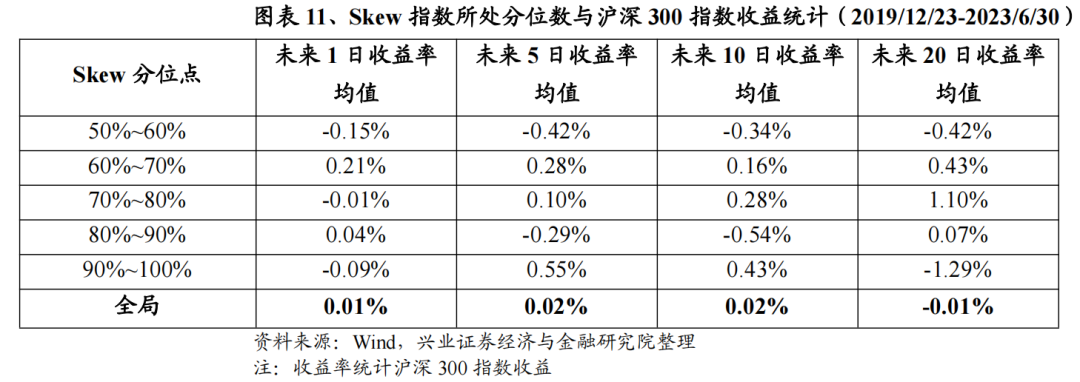

偏度指数超过100表示当前收益率是左偏的形态,提示当前市场存在下行的尾部风险;反之当偏度指数小于100时是右偏的形态。Skew指数与VIX指数的功能类似,即反映投资者的情绪变化和市场波动,且Skew指数能提供其特有的风险提示价值。当期权价格存在左偏(即偏度小于0,对应的Skew因子大于100)时,表明市场出现大幅下跌的概率较高。如2021年2月中旬以后,基于沪深300期权的Skew指数连续多日维持在110以上高位;至2021年2月19日,Skew指数涨至巅峰值112.44;其后,受海外因素影响,A股聚集的市场悲观情绪叠加抱团股大跌,引发市场显著调整。

与此同时我们也发现,并不是Skew指数越高,市场后期发生下跌的概率越高。从统计规律来看,当Skew处于偏高水平时的后市表现反而优于Skew处于偏低水平时的后市表现。综合来看,Skew指数在市场温和上涨的过程中逐步上行,当Skew指数过高时,可能是在提示黑天鹅事件,其风险警示作用才得以凸显。

从风险补偿的角度来看,左偏收益率的定价更高。当市场对收益率左偏程度的预期较高时,需要有程度相匹配的收益预期以覆盖风险的上升。因此,Skew处于中等偏高水平时可能预示着较高的收益率预期。但当左偏程度过高时,收益无法与风险相匹配,此时配置标的的性价比降低。此外,收益率分布偏度存在具有“均值回归”效应,短期收益率分布的不均衡在调整的过程中也会带动价格上行。

认购认沽期权成交/持仓

理论上而言,若市场普遍持有乐观或者谨慎预期时,认购期权和认沽期权的成交量和持仓量的变动差异便会扩大。一般而言,成交量由买方主导,认购和认沽成交量的变化反映期权买方的情绪;而持仓量由卖方主导,认购和认沽持仓量的变化反映期权卖方的情绪。

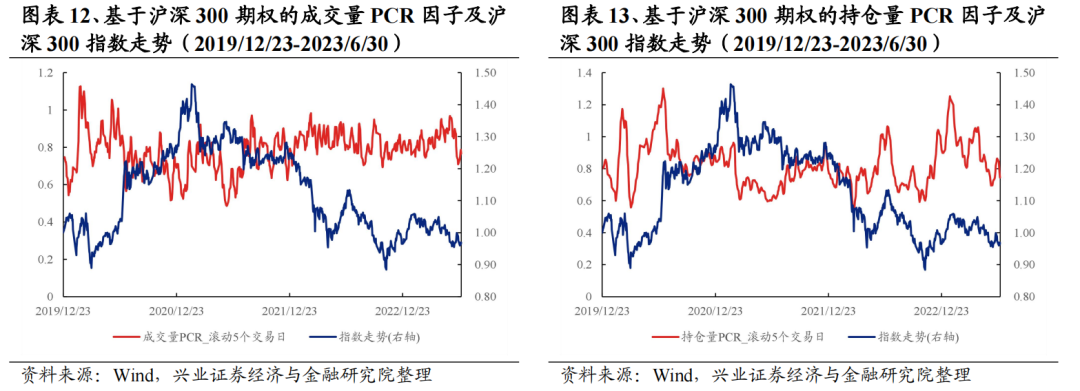

沽购比率PCR(Put-Call Ratio)反映多空力量的强弱,是评估期权市场投资活跃和市场情绪的重要指标之一。以沪深300及沪深300股指期权为例,成交量PCR(即认沽期权成交量/认购期权成交量)与指数当日收益率呈负相关性,相关系数为-22.91%;而持仓量PCR(即认沽期权持仓量/认购期权持仓量)与指数当日收益率呈正相关性,相关系数为19.81%。

3、“量”—从期权成交活跃度看市场投资者情绪

本章将从期权的交易数据入手,基于期权投资者对于认购/认沽期权的成交/持仓行为挖掘投资者对后市的预期,并构造大小盘轮动策略。

3.1 期权交易者的主动行为和CPIMB因子

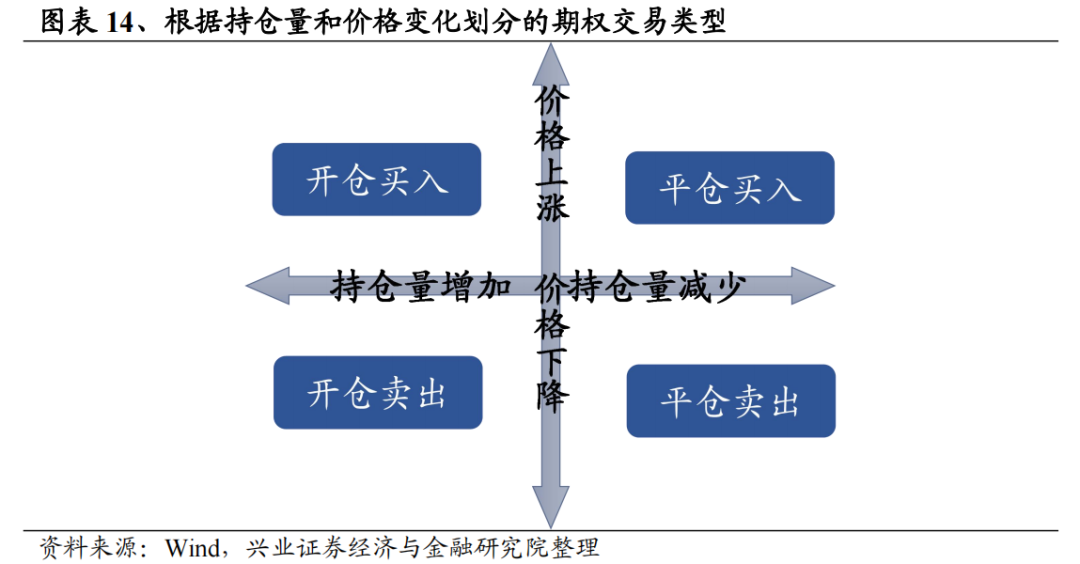

不同类型、不同方向的交易行为可能出于不同的想法和目的。根据市场微观结构理论,信息交易者更倾向于通过主动的交易行为推动证券价格的变化,因此主动交易行为中隐含的信息更具研究价值,本文进一步以高频数据对各类型的交易行为进行划分。

具体而言,我们根据日内期权持仓量的变化,将持仓量增加的交易定义为“开仓交易”,将持仓量降低的交易定义为“平仓交易”;根据期权价格的涨跌,将价格上涨的交易定义为“买方交易”,将价格下降的交易定义为“卖方交易”。

我们根据认购期权和认沽期权交易的不平衡(imbalance)来判断投资者的情绪变化,一般而言,当投资者对标的后续走势持乐观预期时,会更倾向于根据当前波动率水平选择买入认购期权或卖出认沽期权;反之,若投资者对后续走势持悲观预期时,则会更倾向于买入认沽期权或卖出认购期权。

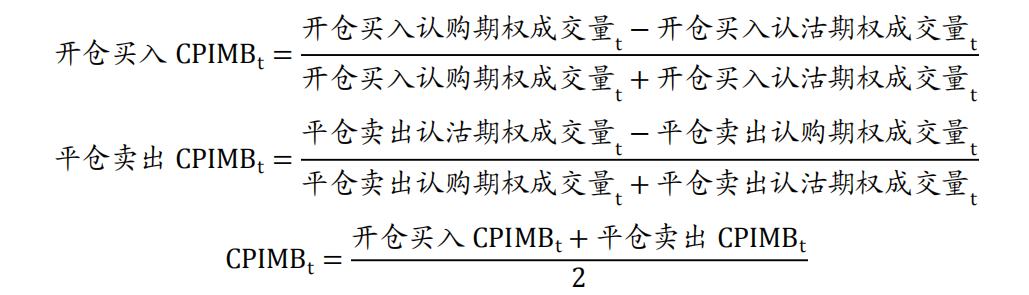

我们基于不同类型的交易行为构造了最终的CPIMB指标以衡量投资者在认购和认沽期权交易上的不平衡程度,具体公式为:

相比仅使用开仓买入CPIMB和平仓卖出CPIMB,两个指标的结合能够综合指标各自的信息优势,其效果也更为稳定。以中证1000为例,CPIMB因子与中证1000未来1日与2日收益率的相关系数分别为5.52%和5.89%。

CPIMB因子出现明显上升时,表明当前投资者更倾向于开仓买入认购期权或平仓卖出认沽期权,即其对现货市场后市持积极观点。

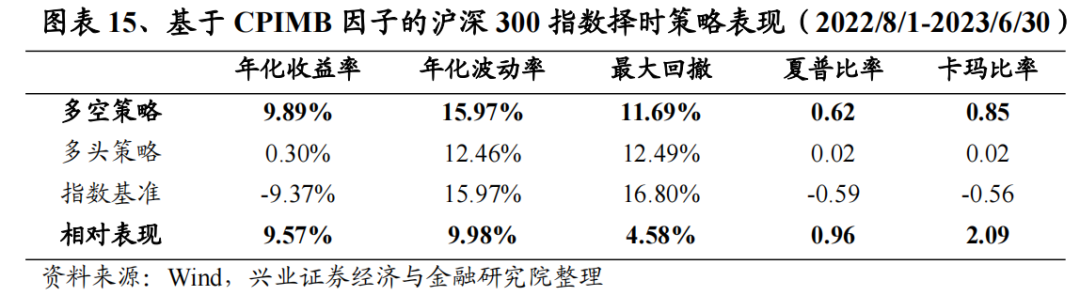

我们首先探究CPIMB指标在单个指数上的择时效果。具体而言,我们以CPIMB因子相对近期中位数的水平发射信号,若当前CPIMB因子水平相对较高时,模型发出看多信号,反之则发出看空信号。从效果来看,在沪深300上,多空策略的年化收益率为9.89%,年化波动率为15.97%,卡玛比率为0.85;多头策略的年化收益率为0.3%,年化波动率为12.46%;同期基准年化收益为-9.37%,策略相对基准的年化超额收益率为9.57%,超额收益的年化波动率为9.98%,夏普比和卡玛比分别达0.96和2.09。

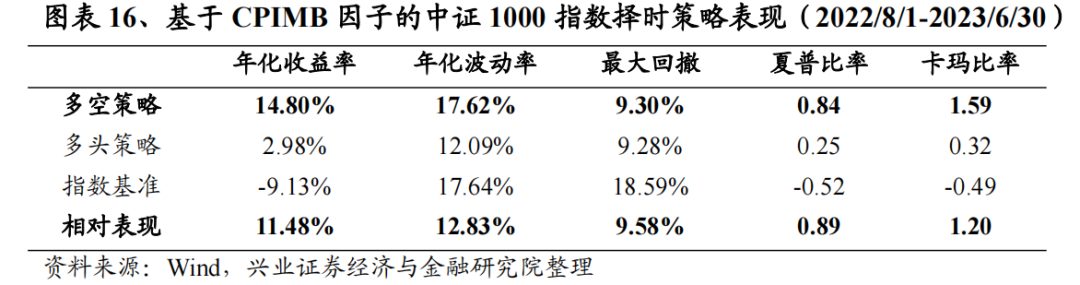

在中证1000指数上使用该指标择时,多空策略的年化收益率为14.8%,年化波动率为17.62%,卡玛比率为1.59;多头策略的年化收益率为2.98%,年化波动率为12.09%;同期基准年化收益为-9.13%,策略相对基准的年化超额收益率为11.48%,超额收益的年化波动率为12.83%,夏普比和卡玛比分别达0.89和1.2。

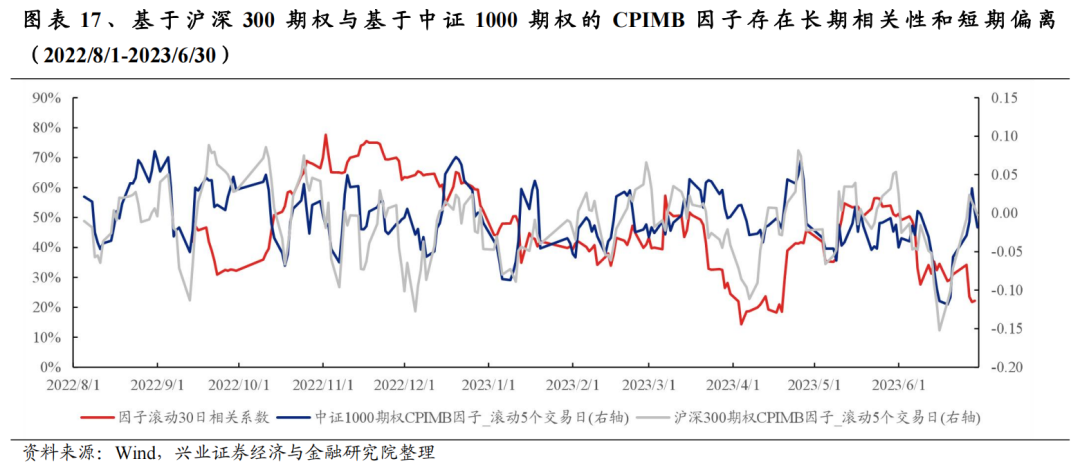

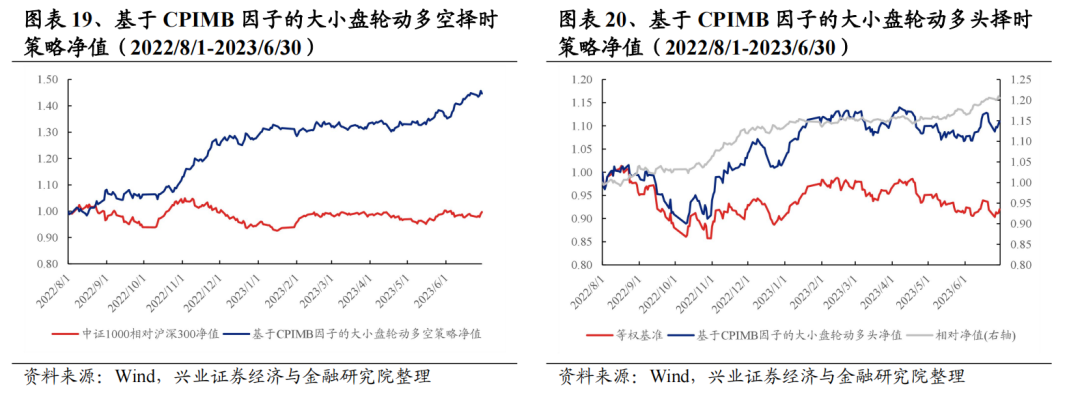

在单指数择时的基础上,本文进一步探究了基于CPIMB因子的大小盘轮动策略。从历史数据来看,基于沪深300期权的CPIMB因子与基于中证1000期权的CPIMB因子存在长期相关性,回测期间整体相关系数为47.50%;但在市场风格切换或震荡加剧的情况下,因子之间可能出现短期的偏离。

本文以中证1000股指期权CPIMB因子与沪深300股指期权CPIMB因子之差为轮动因子。在小盘指数相对大盘指数持续走强期间,CPIMB轮动因子也出现了明显的上升趋势。当轮动因子值出现明显上升时,代表当前市场中从投资者主动行为中探测到的中证1000积极情绪相对沪深300更为强烈,即期权交易者整体更看好小盘股后市。

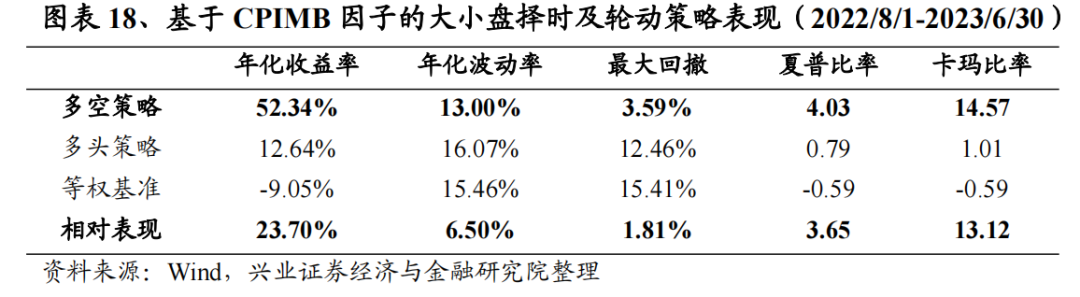

类似单指数择时,我们以轮动因子相对其近期中位数的水平发射信号,若因子出现明显的正向偏离,则看好中证1000后续走势,反之则看好沪深300后续走势。从结果来看,多空策略的年化收益率为52.34%,年化波动率为13%,卡玛比率为14.57;多头策略的年化收益率为12.64%,年化波动率为16.07%;同期基准年化收益为-9.05%,策略相对基准的年化超额收益率为23.7%,超额收益的年化波动率为6.5%,夏普比和卡玛比分别达3.65和13.12。

3.2 成交量比、持仓量比和VORatio因子

成交量反应“流量”信息,与标的走势在拐点上的同步性较好、相对更为灵敏但受到日内投机者的噪音信息影响;持仓量反应“存量”信息,相比成交量所体现的交易周期更长。基于此,我们可以借助成交量和持仓量中反应信息的阶段性差异,进一步分析交易者提供给期权市场的有价值的非公开信息。

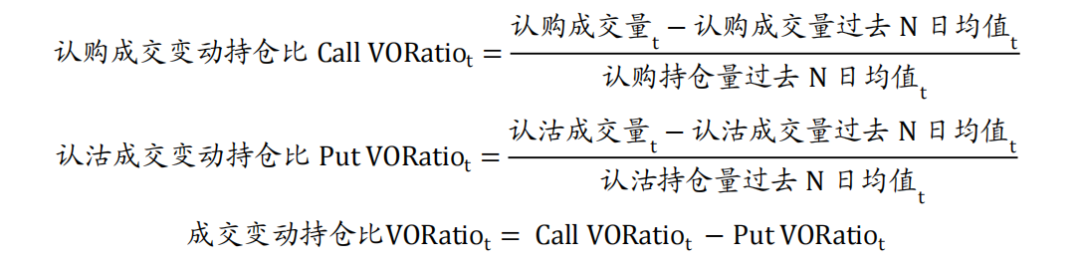

本文综合成交量和持仓量的变化,构造了成交变动持仓比指标VORatio以反映成交量和持仓量变化的差异,具体公式如下:

以持仓量的变化为基准,若当日认购或认沽期权成交量较前期出现明显增加时,表明市场投资者存在相应的看涨或看跌观点,因此在大量买入对应方向的期权;而认购期权成交变动和认沽期权成交变动反映了投资者近期涨跌情绪的相对变化,VORatio指标越大,表明投资者当日交易认购期权的热情相对认沽期权更为强烈,即期权交易行为中成交量和持仓量反应的市场情绪越积极。

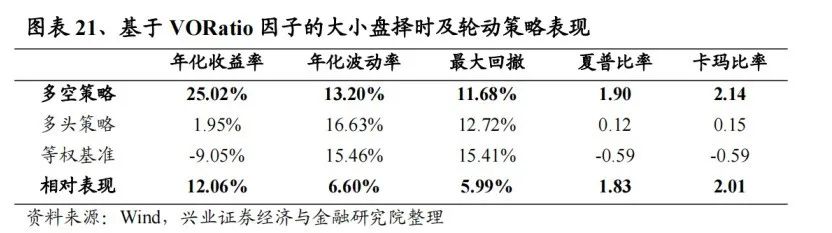

从历史数据来看,基于沪深300期权的VORatio因子与基于中证1000期权的VORatio因子同样存在长期相关性、短期的偏离和偏离的修正。类似的,本文进一步探究了基于VORatio因子的大小盘轮动策略。本文以中证1000股指期权与沪深300股指期权VORatio因子之差为轮动因子。当VORatio轮动因子的数值相对较大时,中证1000期权中的看涨看跌情绪差异较沪深300期权更为积极,表明市场相对更看好小盘指数。

我们以VORatio轮动因子相对其历史中位数的水平发射信号,若因子数值高于其历史中位数水平,则看好中证1000后续走势,反之则看好沪深300后续走势。从结果来看,多空策略的年化收益率为25.02%,年化波动率为13.2%,卡玛比率为2.14;多头策略的年化收益率为1.95%,年化波动率为16.63%;同期基准年化收益为-9.05%,策略相对基准的年化超额收益率为12.06%,超额收益的年化波动率为6.6%,夏普比和卡玛比分别达1.83和2.01。

4、“价”—从期权波动率变化看市场投资者的避险需求

在这一部分,本文将从期权波动率变化入手,对基于期权信息的标的择时策略进行分析。期权作为规避风险的工具,其价格能在一定程度上反映投资者对未来风险的预期:若投资者判断未来波动率将会上行,会更倾向于买入跨式结构,大量地买入看涨和看跌期权会推动期权的市场价格走高;反之若投资者认为未来的波动率将下跌,会更倾向于卖出跨式结构。因此,期权隐含波动率变化和结构能有效反映市场投资者的避险需求。

4.1 波动率期限结构和△Struct_Calender因子

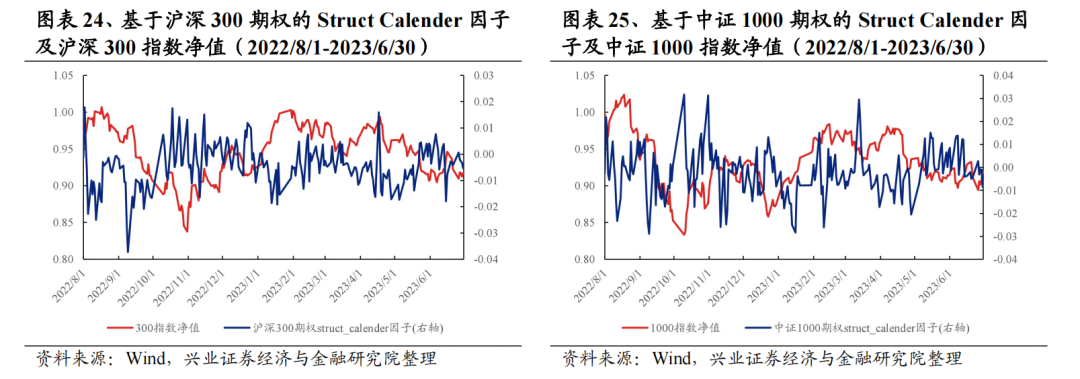

在价格维度,本文将首先聚焦于隐含波动率的期限结构来探索投资者对未来市场走势的预期。隐含波动率的期限结构,是指不同月份期权间所呈现的隐含波动率差异。我们基于近月平值期权和次近月平值期权隐含波动率的差异,构造了△Struct_Calender因子,具体公式为:

当近月平值期权的隐含波动率相对远月合约出现明显上升时,表明市场对标的近期波动率的预期水平较高,预示着市场风险的上升:一方面,当市场预期未来将有较大的不确定性事件发生时,可以选择通过做多波动率获利,推动波动率的上升;另一方面,波动率存在“均值回归”效应,人们对突发事件的过度反应也可能使得短期的波动率上行过多,并在未来逐渐下降,导致近月合约的隐含波动率相对远月合约出现明显上升,即推动∆Struct Calender的上升。因此,∆Struct Calender因子的明显上升是市场短期走势的预警信号。

如2023年4月17日,在大盘股和央国企股票的带领下,市场整体表现优异,沪深300上涨1.4%,但基于沪深300期权的∆Struct Calender因子大幅增长,数值由负转正,表明期权市场投资者预期将有较大的不确定性事件发生;其后,前期股市上涨积累的风险爆发,2023年4月19日至4月26日,沪深300连续多日下跌,跌幅4.87%。

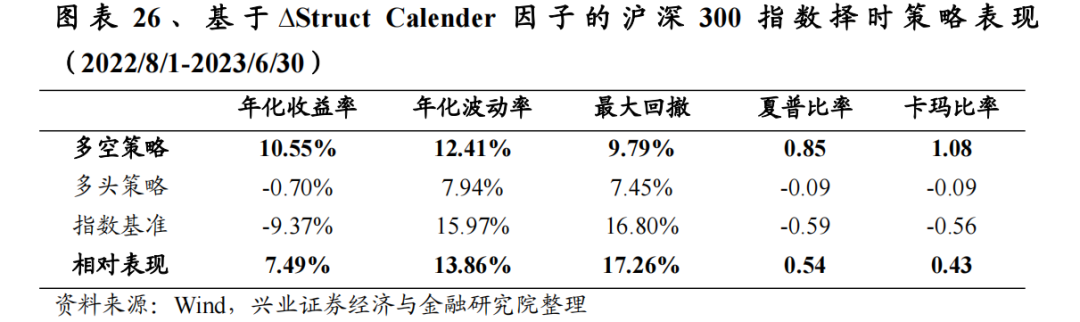

本文以∆Struct Calender与因子历史分位点的相对关系作为择时信号的判断依据,当因子处于历史高位时,模型发出看空信号,反之则发出看多信号。从择时效果来看,在沪深300上,多空策略的年化收益率为10.55%,年化波动率为12.41%,卡玛比率为1.08;多头策略的年化收益率为-0.7%,年化波动率为7.94%;同期基准年化收益为-9.37%,策略相对基准的年化超额收益率为7.49%,超额收益的年化波动率为13.86%,夏普比和卡玛比分别达0.54和0.43。

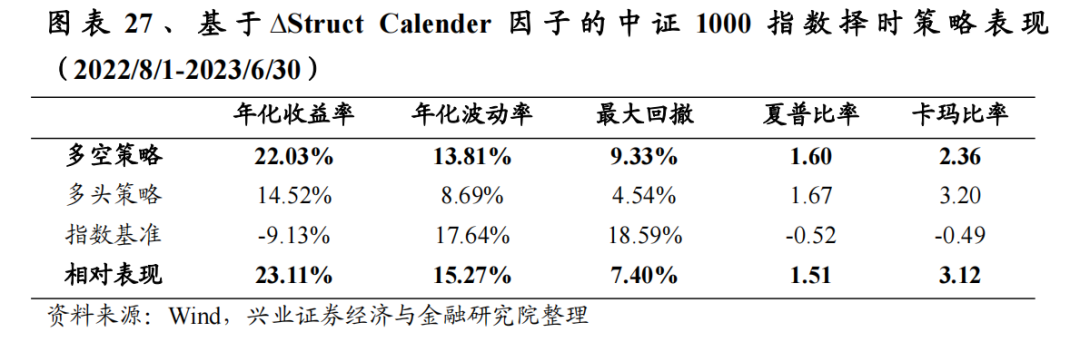

在中证1000上,多空策略的年化收益率为22.03%,年化波动率为13.81%,卡玛比率为2.36;多头策略的年化收益率为14.52%,年化波动率为8.69%;同期基准年化收益为-9.13%,策略相对基准的年化超额收益率为23.11%,超额收益的年化波动率为15.27%,夏普比和卡玛比分别达1.51和3.12。

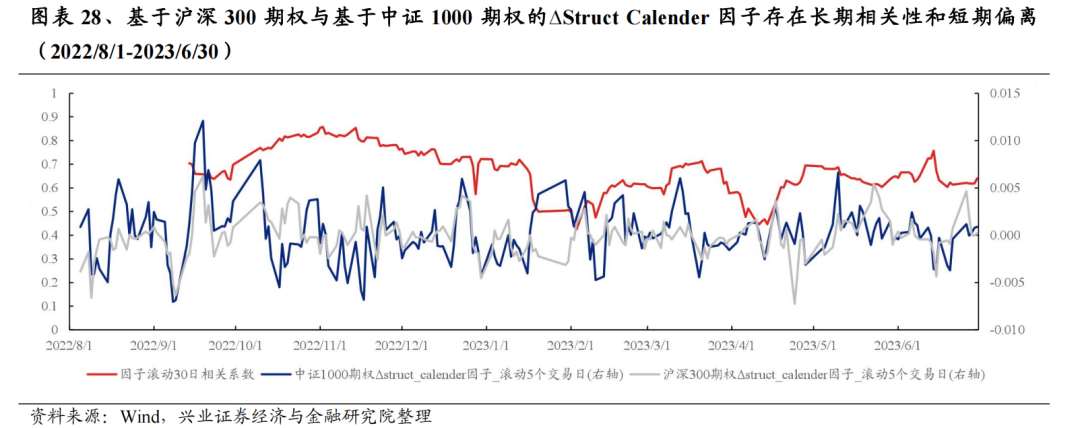

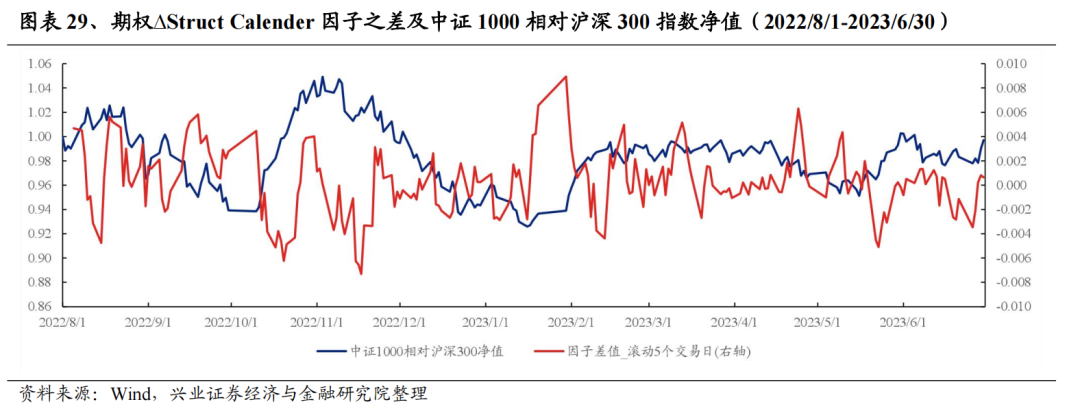

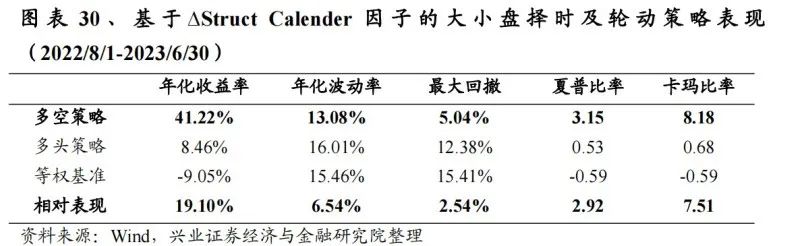

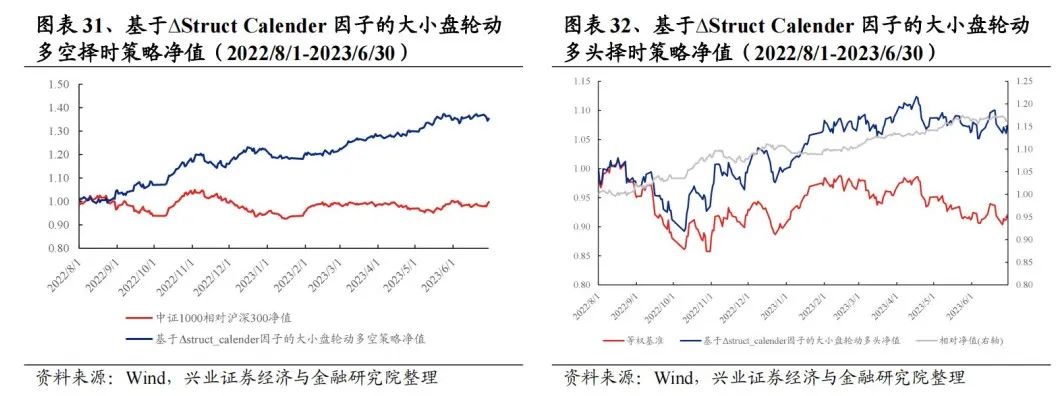

进一步探究基于∆Struct Calender因子的大小盘轮动策略。当基于中证1000指数的∆Struct Calender因子明显高于基于沪深300指数的∆Struct Calender因子时,表明当下市场认为中证1000指数短期风险的上行更甚,则相对看好沪深300后续后续走势,反之则相对看好中证1000。

在具体的回测方法上,本文以∆Struct Calender所处历史分位数水平的相对关系作为择时信号的判断依据,若基于中证1000期权的∆Struct Calender所处历史分位数水平高于基于沪深300期权的∆Struct Calender所处历史分位数水平,则相对选择买入沪深300指数。

从结果来看,多空策略的年化收益率为41.22%,年化波动率为13.08%,卡玛比率为8.18;多头策略的年化收益率为8.46%,年化波动率为16.01%;同期基准年化收益为-9.05%,策略相对基准的年化超额收益率为19.1%,超额收益的年化波动率为6.54%,夏普比和卡玛比分别达2.92和7.51。

4.2 波动率价差和Struct_Atm_Resid因子

认购期权和认沽期权隐含波动率水平的差异同样是反映市场观点的重要指标之一,本文以平值期权波动率价差Struct_Atm入手进行分析。

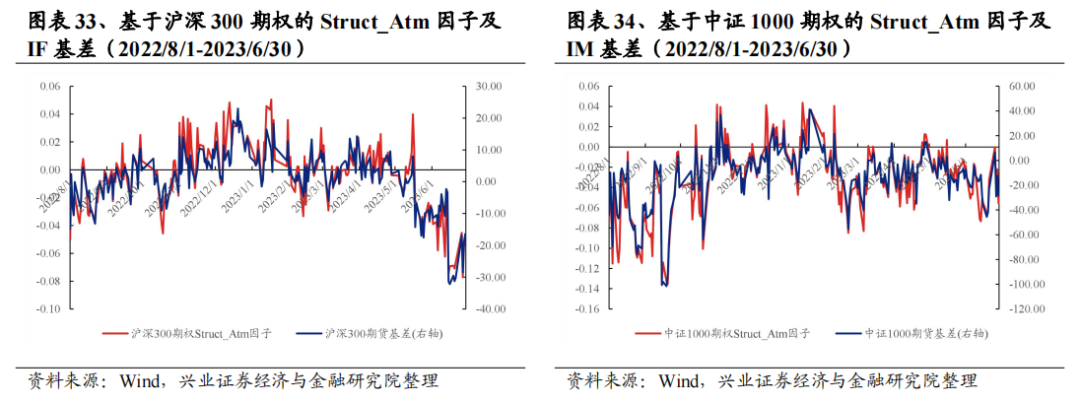

Struct_Atm反映市场交易认购认沽期权的情绪差异,理论上而言,同一执行价格下的认购期权和认沽期权所反映的标的波动率信息应当是一致的,但现实中由于融券成本的存在和投资者行为的影响,导致通过两种类型期权计算得到的隐含波动率水平存在差异,当市场波动率价差扩大时,表明认购期权买方(或认沽期权卖方)的力量急剧上升,市场做多情绪高涨。

实证过程中,我们发现Struct_Atm与期货基差有非常明显的相关性,两者都受到了融券成本的影响,基于沪深300期权的Struct_Atm因子与对应期限沪深300股指期货基差的相关系数为91.67%,基于中证1000期权的Struct_Atm因子与对应期限中证1000股指期货基差的相关系数为93.52%。

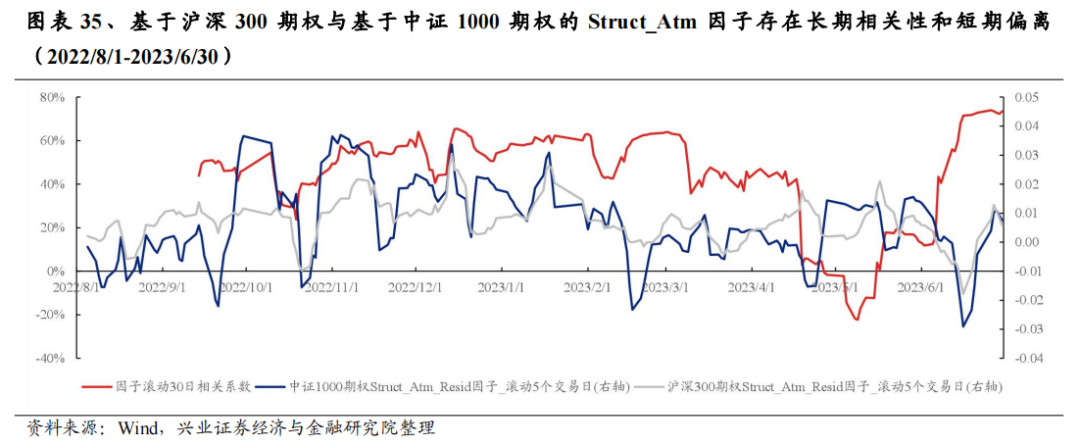

本文进一步将Struct_Atm与标的指数对应期限的期货合约基差进行回归,得到残差因子Struct_Atm_Resid,该因子代表了认购认沽期权隐含波动率价差中不能被期货基差解释的部分。同时可以发现,基于沪深300期权与基于中证1000期权的Struct_Atm因子存在长期相关性、短期偏离和偏离的回正。

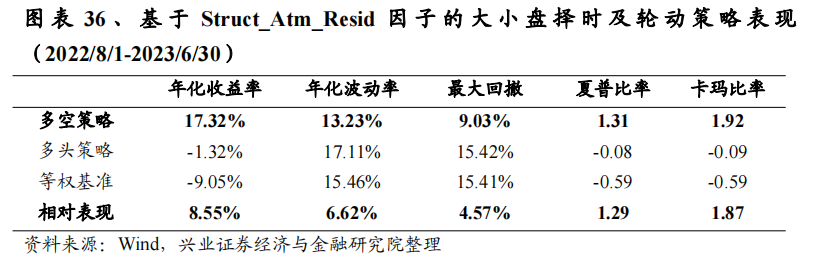

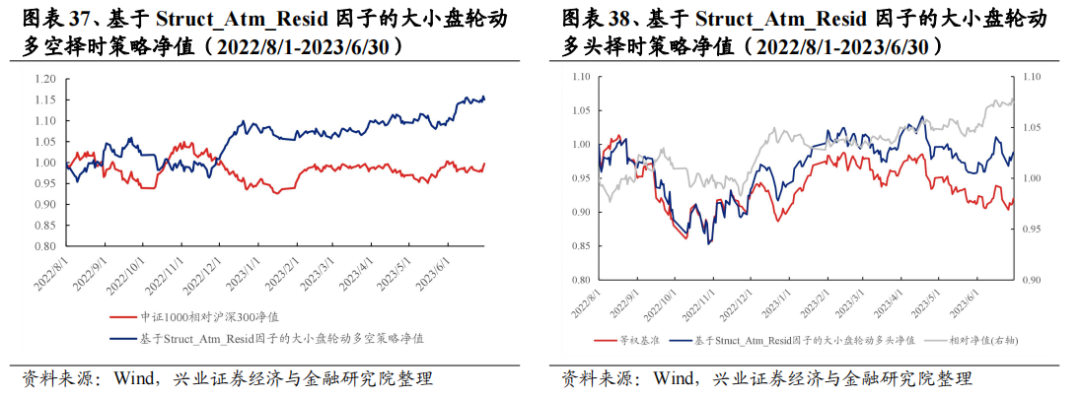

本文以中证1000股指期权Struct_Atm_Resid因子与沪深300股指期权Struct_Atm_Resid因子之差为轮动因子,以轮动因子相对其近期中位数的水平发射信号,若因子出现明显的正向偏离,表明中证1000短期看涨情绪的聚集更甚,相对看好中证1000后续走势,反之则看好沪深300后续走势。

从结果来看,多空策略的年化收益率为17.32%,年化波动率为13.23%,卡玛比率为1.92;多头策略的年化收益率为-1.32%,年化波动率为17.11%;同期基准年化收益为-9.05%,策略相对基准的年化超额收益率为8.55%,超额收益的年化波动率为6.62%,夏普比和卡玛比分别达1.29和1.87。

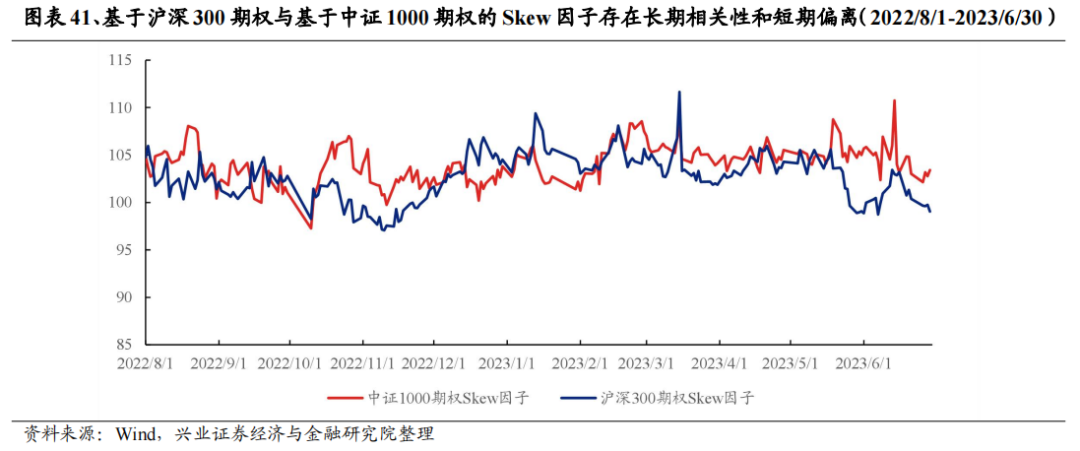

4.3 期权偏度指数和△Skew因子

如本文第二章所述,期权Skew因子也是衡量现货风险聚集程度的重要指标。我们首先尝试通过Skew因子对沪深300期权和中证1000期权进行测试。在标的温和上涨的过程中,投资者对未来下跌风险的预期逐步累计,对应期权的Skew指标也逐渐扩大。

期权投资者对收益分布呈正偏的资产存在偏好,这一现象往往导致正偏资产价格被高估,并在高估被修复的过程中出现下跌;而负偏收益资产聚集了更多的尾部风险,需要有更高的预期收益以满足投资者预期收益和预期风险的匹配。因此,当Skew因子增加时,较高的风险预期代表了投资者较高的收益预期,期权后市的收益分布很可能得到逐步修正;但当Skew因子过高时,代表此时聚集的风险水平过高,此时收益难以有效覆盖风险,投资标的的性价比过低。

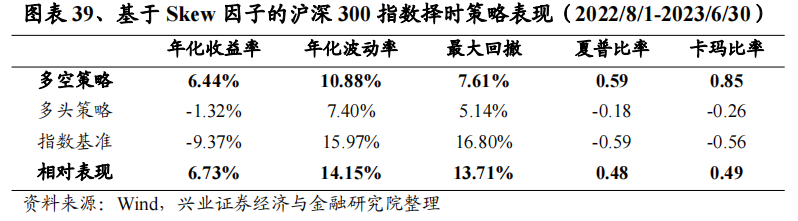

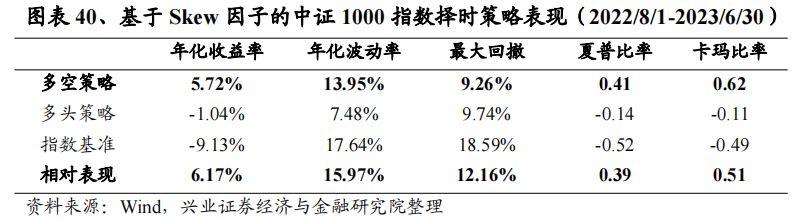

我们以Skew指数所处历史分位数水平判断市场对尾部风险的预期,并构造相应的择时策略。当Skew处于相对较高水平时,模型发出看多信号,反之则发出看空信号;同时,当Skew所处分位点过高时,模型发出看空信号。

从择时策略的收益表现来看,在沪深300上,多空策略的年化收益率为6.44%,年化波动率为10.88%,卡玛比率为0.85;多头策略的年化收益率为-1.32%,年化波动率为7.4%;同期基准年化收益为-9.37%,策略相对基准的年化超额收益率为6.73%,超额收益的年化波动率为14.15%,夏普比和卡玛比分别达0.48和0.49。

在中证1000上,多空策略的年化收益率为5.72%,年化波动率为13.95%,卡玛比率为0.62;多头策略的年化收益率为-1.04%,年化波动率为7.48%;同期基准年化收益为-9.13%,策略相对基准的年化超额收益率为6.17%,超额收益的年化波动率为15.97%,夏普比和卡玛比分别达0.39和0.51。

本文进一步探究Skew指数在大小盘轮动中的作用。基于沪深300期权的Skew因子和基于中证1000期权的Skew因子具备长期的相关关系和短期偏离。

ΔSkew进一步聚焦于期权左偏风险的短期变动,我们发现,相比Skew,其差分ΔSkew因子与大小盘指数相对收益的相关性更高。本文分别计算当前基于沪深300期权的ΔSkew因子所处的历史分位数和基于中证1000期权的ΔSkew因子所处的历史分位数;当基于沪深300期权的ΔSkew处于相对高位时,则看好大盘指数走势,反之则看好小盘指数的走势。

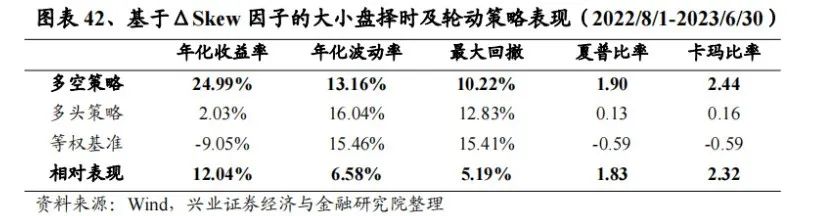

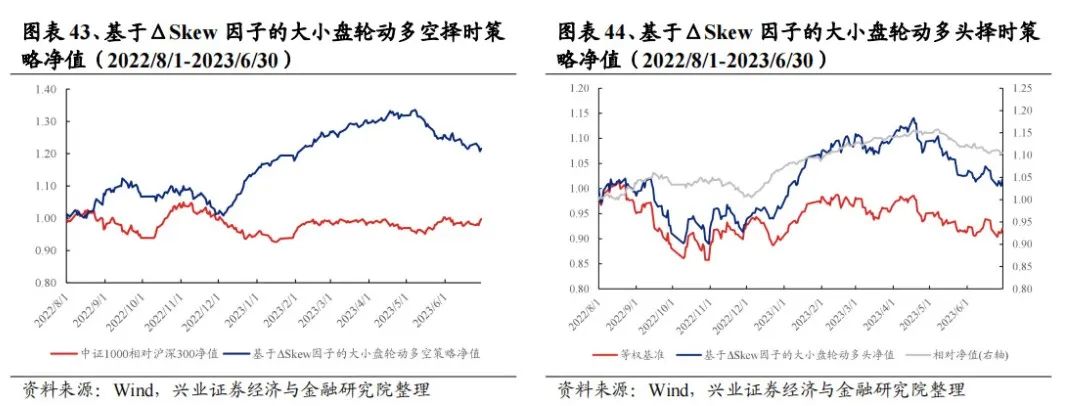

从结果来看,多空策略的年化收益率为24.99%,年化波动率为13.16%,卡玛比率为2.44;多头策略的年化收益率为2.03%,年化波动率为16.04%;同期基准年化收益为-9.05%,策略相对基准的年化超额收益率为12.04%,超额收益的年化波动率为6.58%,夏普比和卡玛比分别达1.83和2.32。

5、综合期权市场有效信息的大小盘轮动策略

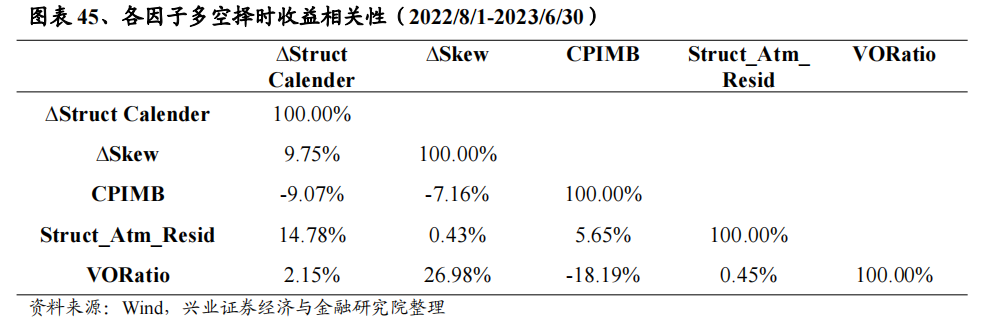

在前文中,我们分别基于期权成交量、持仓量信息构造了CPIMB因子和VORatio因子,基于期权价格和波动率信息构造了∆Struct Calender因子、Struct_Atm_Resid因子和∆Skew因子,并证实了相关因子在大小盘择时和轮动中的有效性。从各因子的多空择时收益的相关性来看,各因子中蕴含的对大小盘后市的观点存在差异化,我们可以结合各维度信息,构建基于多因子的综合大小盘轮动策略。

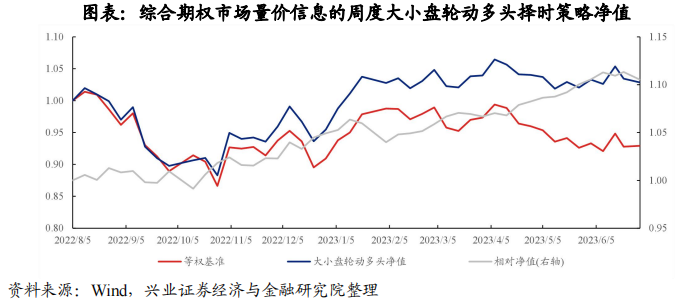

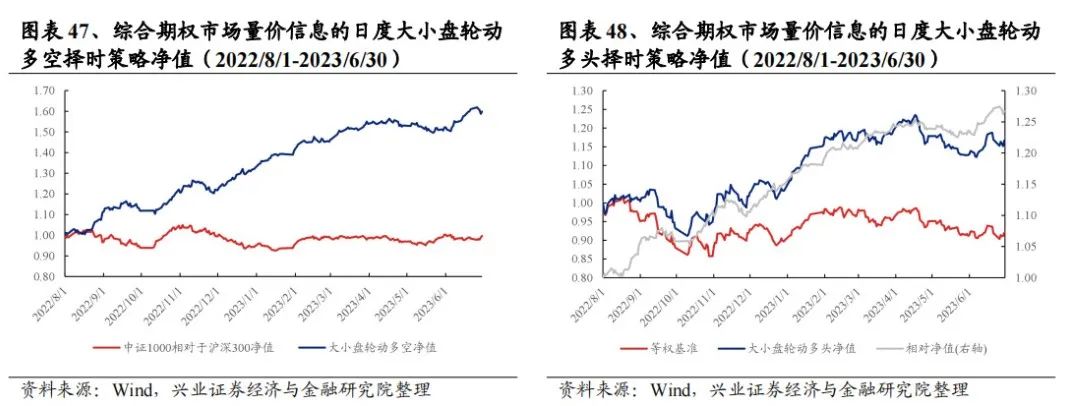

使用因子信号等权构建大小盘轮动策略,从日度择时和轮动模型的收益表现来看,模型的日度胜率达62.73%,多空年化收益高达70.75%,年化波动率为12.82%;多头年化收益为19.20%,相对指数等权基准的超额收益达30.96%,年化波动仅6.41%、最大回撤仅2.64%,夏普比率和卡玛比率分别为4.83和11.73。综合期权市场量价信息的大小盘轮动策略表现优异。

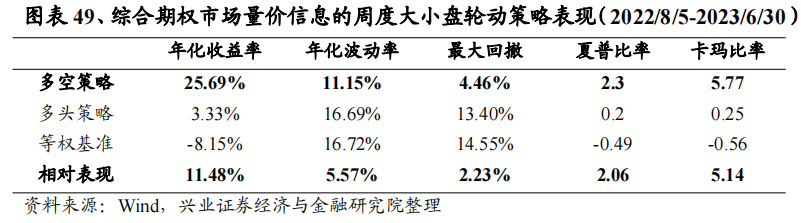

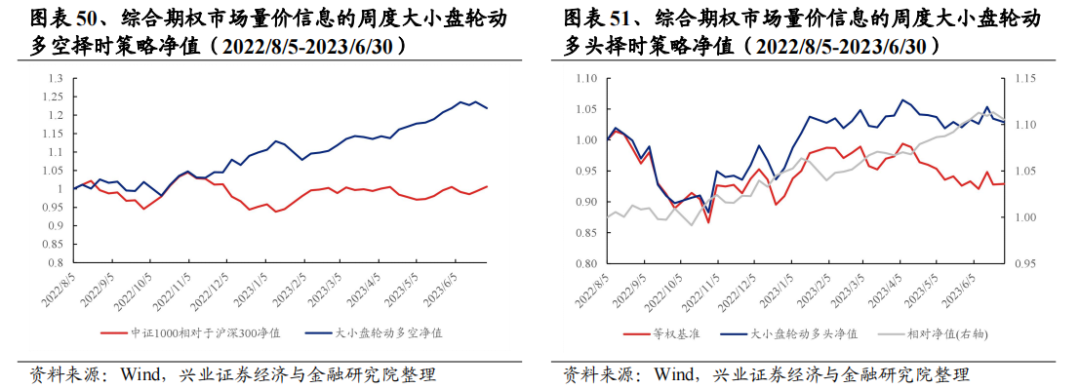

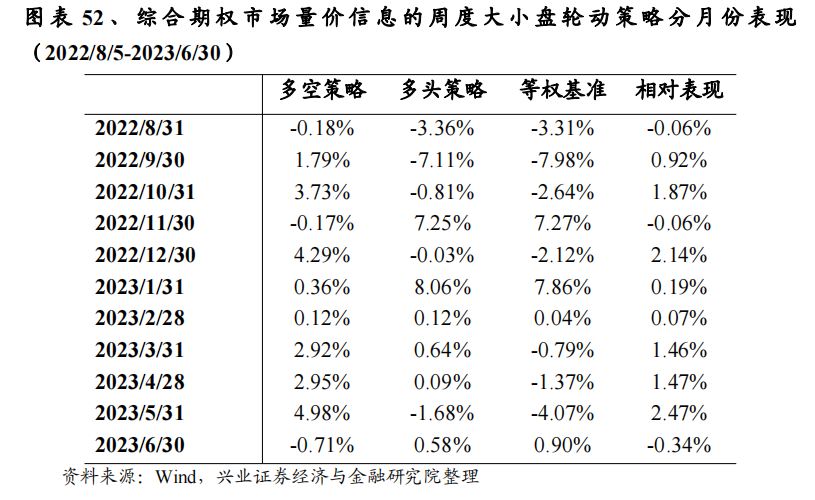

考虑到日度策略的换手较高,我们以每周最后一个交易日的综合信号为当周信号,探究了基于期权市场信息的大小盘轮动策略在更长持仓周期中的可行性。周度的综合期权市场量价信息的大小盘轮动策略同样表现优异:周度策略的双边年均换手次数为32.15次,平均持仓周期为15.67个交易日,周度胜率达64.44%;多空年化收益达25.69%,年化波动率为11.15%;多头年化收益为3.33%,相对指数等权基准的超额收益达11.48%,年化波动仅5.57%、最大回撤仅2.23%,夏普比率和卡玛比率分别为2.06和5.14。

6、总结

综合来看,本文基于中国期市场“量”、“价”两个维度数据,充分挖掘其中蕴含的投资者情绪和市场观察信息,并利用期权市场相对现货市场的前瞻性“窥探”现货走势。作为杠杆工具,期权成交活跃度反映了市场投资者的情绪;作为避险工具,期权波动率的变化反映了市场投资者的方向性观点和避险需求。

本文通过构造交易行为维度的CPIMB、VORatio和波动率变化维度的∆Struct Calender、Struct_Atm_Resid、∆Skew等因子搭建了相应的指数择时和轮动策略,各维度信息均能较好地预测大小盘未来走势。综合单维度信息,本文构造了多因子大小盘轮动策略,日度策略的年化收益为19.20%,相对基准的超额收益为30.96%,在拉长持仓周期后策略仍能获得稳定的超额收益。

风险提示:报告结论是基于合理假设前提下结合历史数据推导得出,在市场环境转变时存在失效的风险。

注:文中报告节选自兴业证券经济与金融研究院已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

证券研究报告:《基于期权信息前瞻性的市场观察[文]和大小盘轮动策略》。

对外发布时间:2023年7月19日

报告发布机构:兴业证券股份有限公司(已获中国[章]证监会许可的证券投资咨询业务资格)

----------------------[来]----------------

分析师:郑兆磊

SAC执业证书编号:S0190520080006

--------------------------------------

SAC执业证书编号:S0190520080002

--------------------------------------

更多量化最新资讯和研究成果,欢迎关注我们的微信公众平台(微信号:XYQuantResearch)!

本篇文章来源于微信公众号: XYQuantResearch