中日央行再度扩表意味着什么?

重要提示:通过本订阅号发布的观点和信息仅供中信建投证券股份有限公司(下称“中信建投”)客户中符合《证券期货投资者适当性管理办法》规定的机构类专业投资者参考。因本订阅号暂时无法设置访问限制,若您并非中信建投客户中的机构类专业投资者,为控制投资风险,请您请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!

主要内容

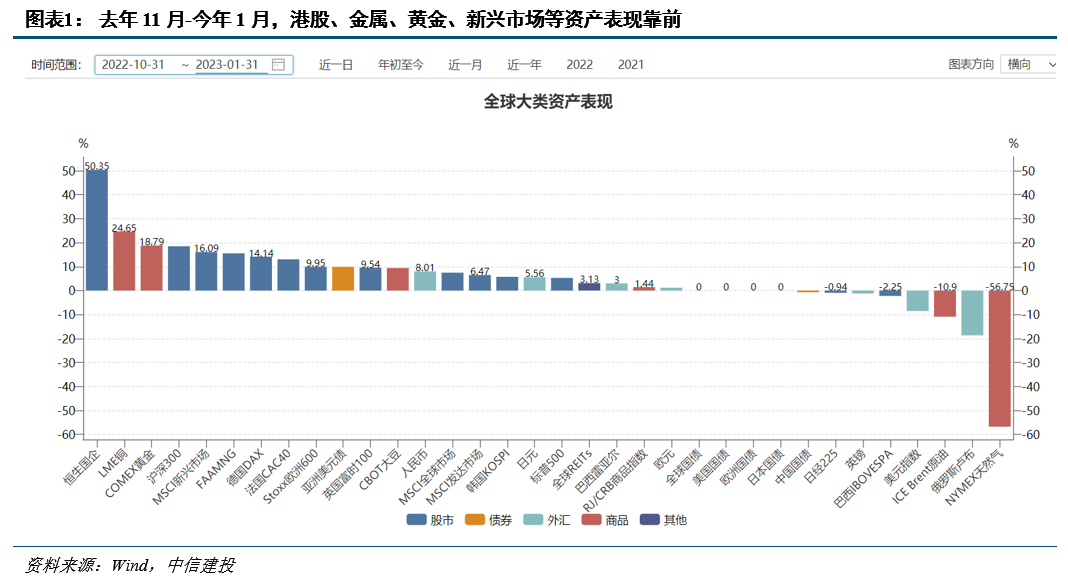

如果回顾去年11月-今年1月大类资产的表现,可以发现和此前紧缩交易完全不同,港股、金属、黄金、新兴市场等资产表现靠前,这类资产去年大部分时候受到全球流动性紧缩冲击而表现不佳。资产价格的重大变化通常对应宏观逻辑的转变,有更多迹象在表明全球流动性自去年11月开始触底反弹:(1)美元指数从去年11月开始顺畅下行,资金从美国流向全球。(2)G4央行资产负债表规模自去年11月以来触底回升。(3)全球货币供应自去年11月以来触底回升。

和2020年疫情冲击后全球央行共同释放流动性不同,去年11月底以来全球流动性回升体现为“总量回升,结构分化”的特征,回顾历史,全球流动性结构分化尤其是中美分化时,主要是在2008年12月-2009年7月、2017年,从大类资产表现来看,有如下共性:(1)美元指数明显走弱。(2)A股和港股领涨全球股市。(3)新兴市场表现好于发达市场。(4)金属表现强劲。

同样是全球流动性总量扩张,共振扩张与结构性扩张的差异主要在于资金流向。当流动性结构性扩张时,资金从美国流出,受益于美元流动性的新兴市场、金属等资产表现更好,美股则相对一般。

一、中日央行推动全球流动性触底反弹

如果回顾去年11月-今年1月大类资产的表现,可以发现和此前紧缩交易完全不同,港股、金属、黄金、新兴市场等资产表现靠前,这类资产去年大部分时候受到全球流动性紧缩冲击而表现不佳。

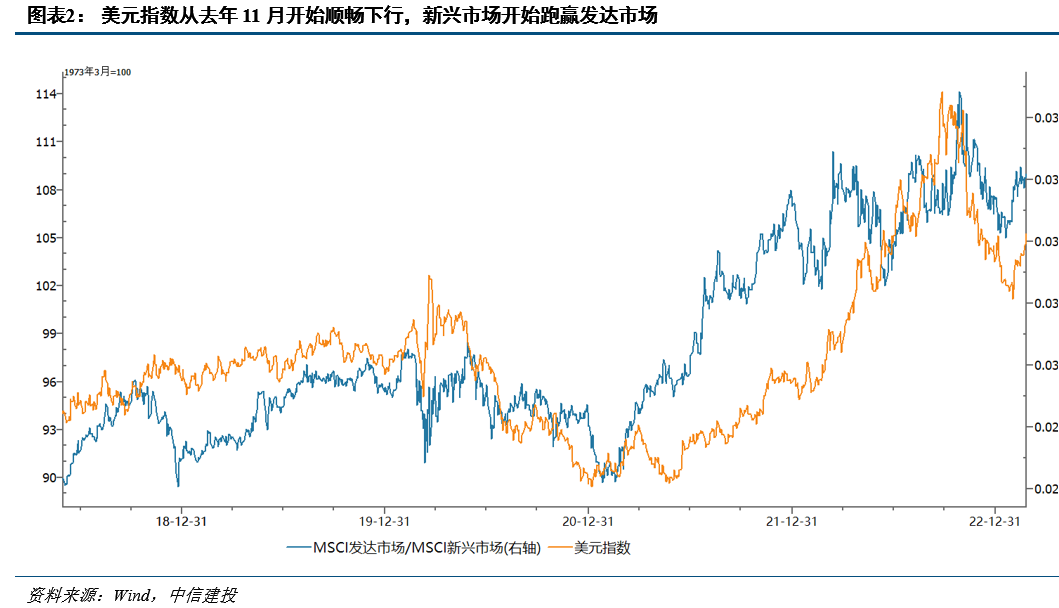

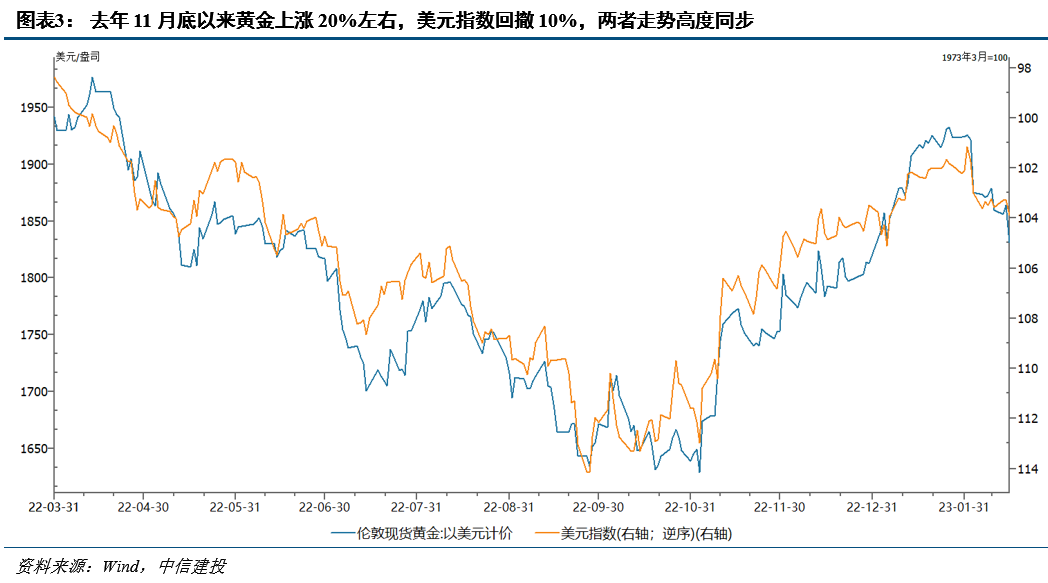

(1)美元指数从去年11月开始顺畅下行,资金从美国流向全球。本轮美元指数最高点在去年9月底,但顺畅下行从去年11月初才开始,全球股指、金属、黄金、债券等资产也在同一时间开始强势反弹。美元指数回撤10%,作为美元指数传统对标物,黄金价格上涨20%,新兴市场跑赢发达市场10个百分点左右。

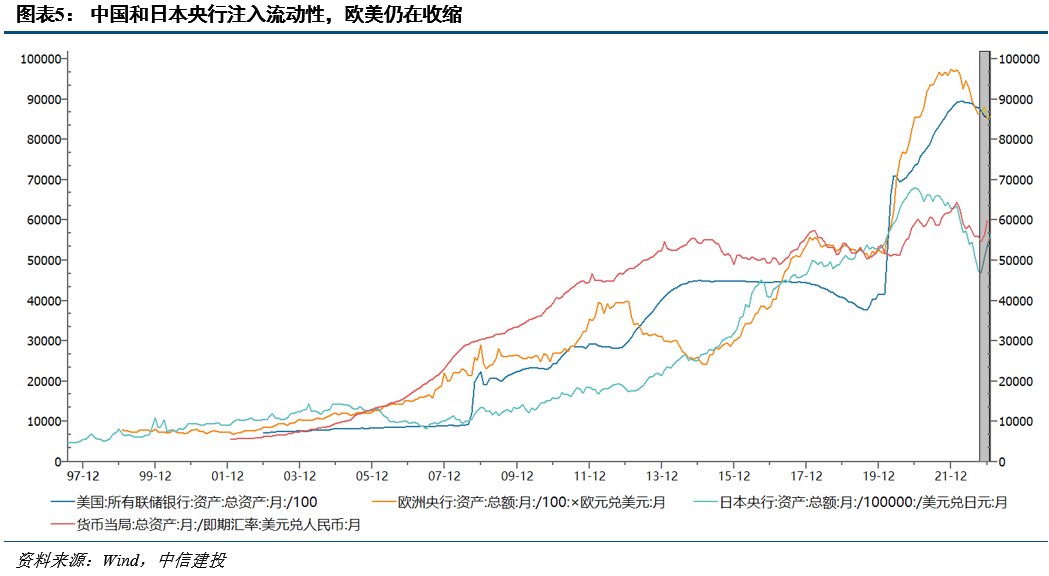

(2)G4央行资产负债表规模自去年11月以来触底回升。如果用G4(中国、美国、欧洲、日本)央行资产负债表规模来近似代替全球流动性,可以看出其在去年初见顶回落,对应全球紧缩交易开始,资产价格大幅杀估值,随后自去年11月以来触底回升,资产价格估值修复。再回顾上一轮加息周期的情形,G4央行资产负债表自2019Q4开始修复,全球市场脱离震荡开始显著反弹。

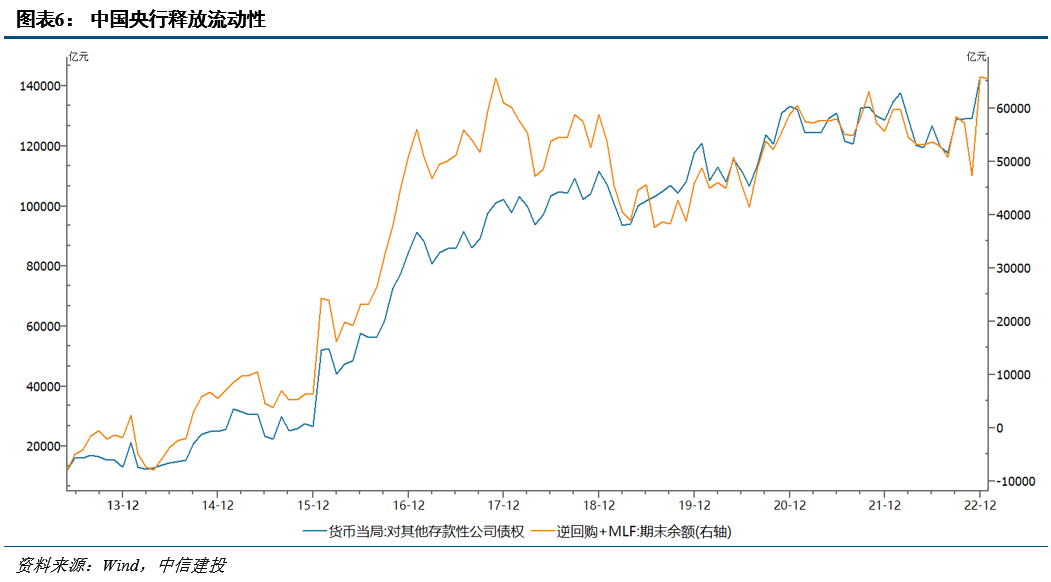

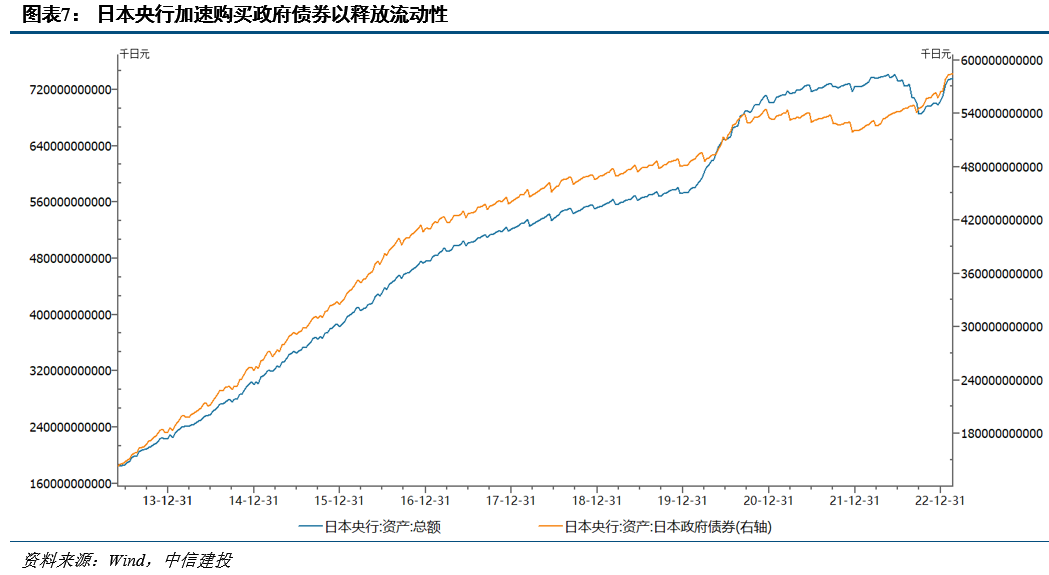

从结构来看,去年11月以来,中国和日本央行注入流动性,欧美央行仍在收缩。其中,中国央行通过公开市场操作增加流动性释放,对其他存款性公司债权规模达到新高。日本央行购买大规模债券来捍卫其收益率上限,其中,今年1月日本央行购买政府债券规模达到19.4万亿日元,单月规模创新高。

同时,欧美央行资产负债表继续收缩,但中国和日本央行流动性释放抵消了欧美收缩的负面效应,从而导致去年11月以来全球资产的估值修复。

(3)全球货币供应自去年11月以来触底回升。从彭博发布的全球货币供应来看,其在去年11月以来触底反弹并接近前期高点。

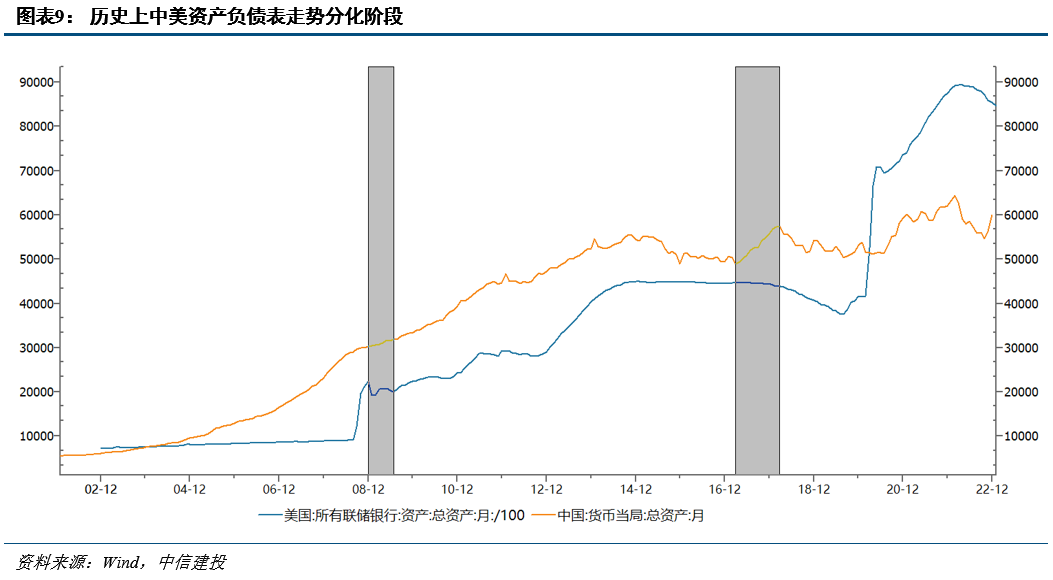

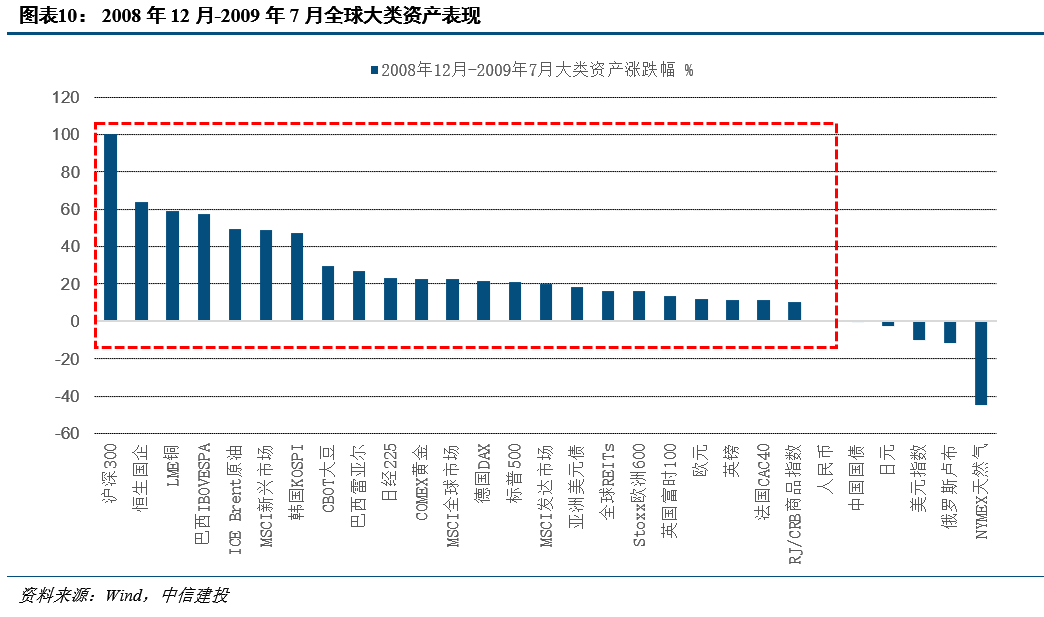

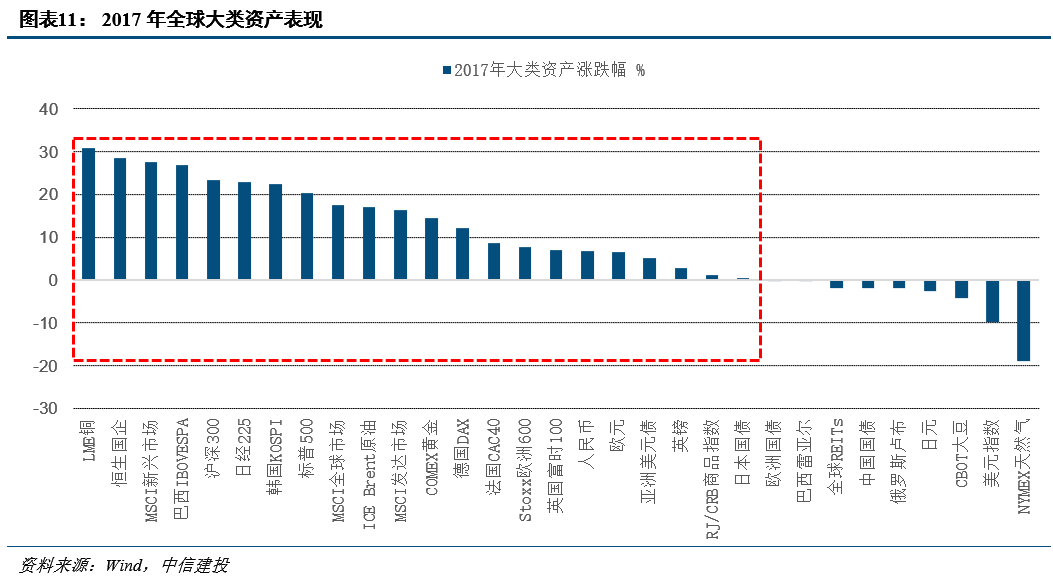

二、从历史看中美流动性分化时资产价格表现

和2020年疫情冲击后全球央行共同释放流动性不同,去年11月底以来全球流动性回升体现为“总量回升,结构分化”的特征,回顾历史,全球流动性结构分化尤其是中美分化时,主要是在2008年12月-2009年7月、2017年,从大类资产表现来看,有如下共性:(1)美元指数明显走弱。(2)A股和港股领涨全球股市。(3)新兴市场表现好于发达市场。(4)金属表现强劲。

同样是全球流动性总量扩张,共振扩张与结构性扩张的差异主要在于资金流向。当流动性共振扩张时,美国资产更具吸引力,美股表现更好。当流动性结构性扩张时,资金从美国流出,受益于美元流动性的新兴市场、金属等资产表现更好,美股则相对一般。

三、全球流动性回升是中期趋势

2月初以来,由于美国非农、通胀数据的干扰,美元指数反弹,全球股市、债券、美元、黄金走势都出现了反复,但从大方向来讲,全球流动性回升将是中期趋势:

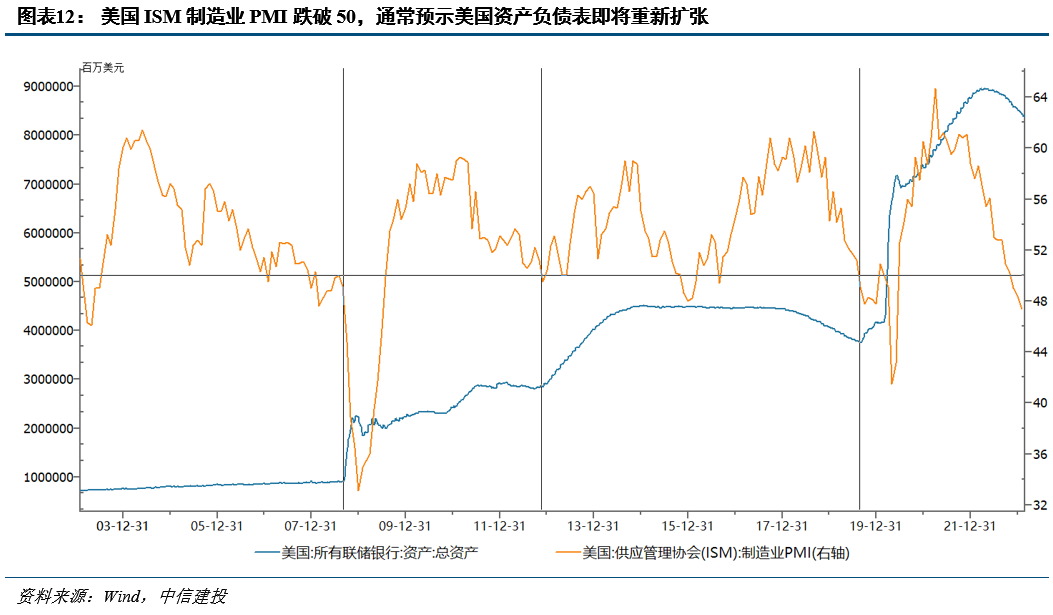

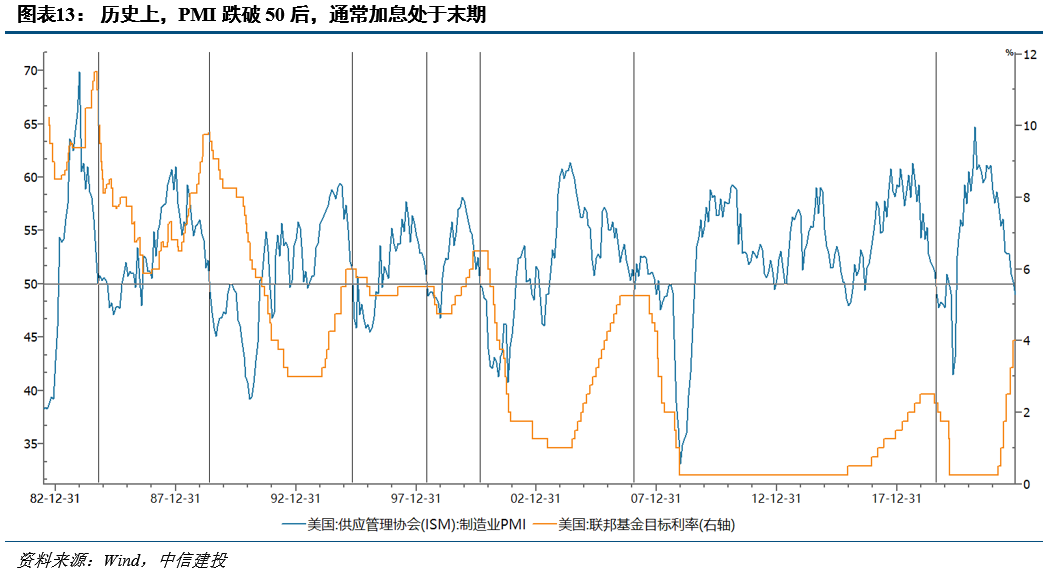

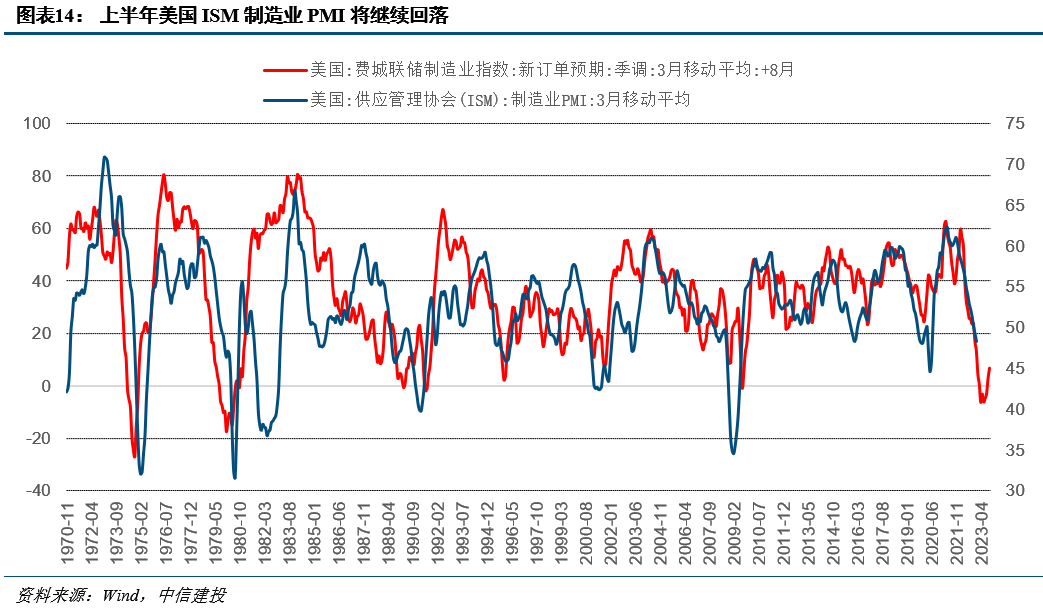

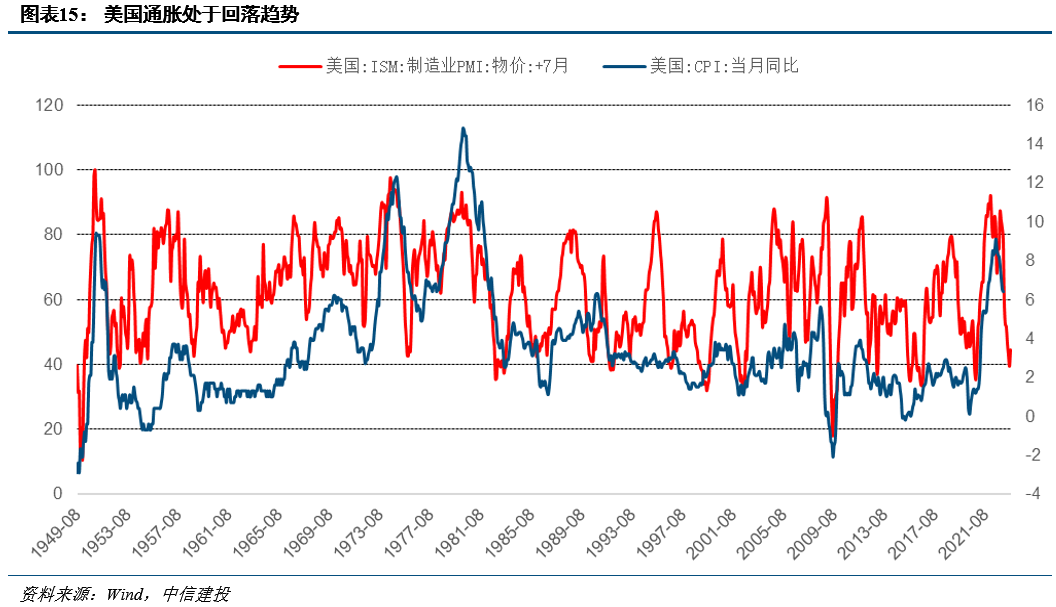

(1)美国衰退与通胀下行,下半年有望重新宽松。去年11月美国ISM制造业PMI本轮周期首次跌破50,这是一个关键的信号,历史上,PMI跌破50后,通常加息处于末期,资产负债表也将随后重新扩张。如果回顾上一轮紧缩周期,美国ISM制造业PMI首次跌破50是在2019年8月,美联储降息是在2019年8月,重新扩表是在2019年9月。领先指标显示美国ISM制造业PMI今年上半年可能跌至40,预示着美国衰退的前景。同时,通胀先行指标已经大幅下行,预示着未来美国通胀加速回落的趋势。

考虑到本轮加息存在追赶紧缩进度的特殊性,历史规律也会相应有所延迟,但在衰退与通胀下行的前景下,预计上半年完成最后的加息后,美联储将重新转宽松。

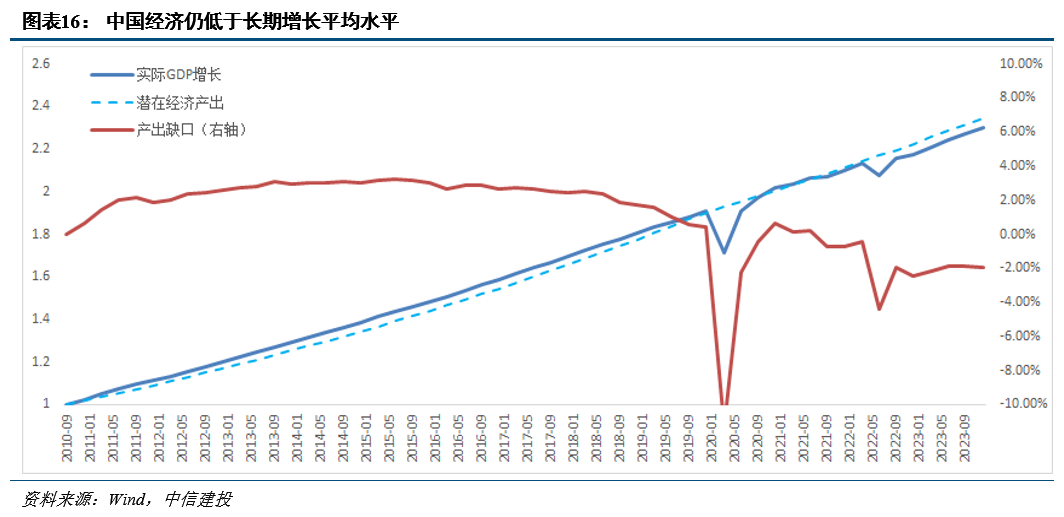

(2)中国货币政策仍将维持中性偏宽松。由于国内经济仍然在潜在经济增长之下,预计PPI增速将持续回落。2023年中国经济处于投资时钟里的复苏期,通胀矛盾有限,货币政策难受通胀制约。同时,考虑到外需压力较大,货币政策对内需回暖可能有更高的容忍度,因此预计2023年国内货币政策仍将维持中性偏宽松。

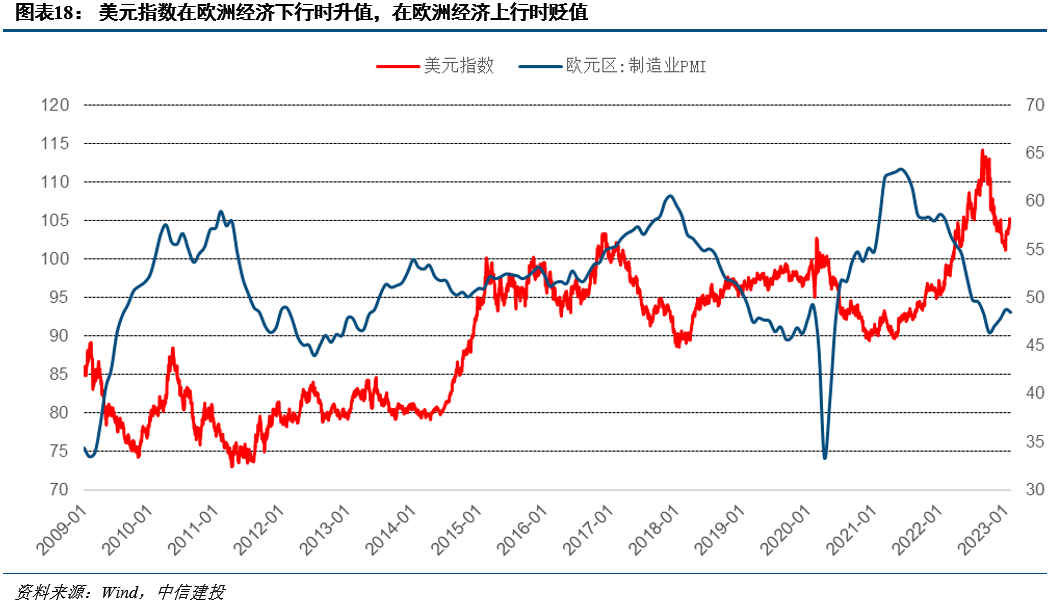

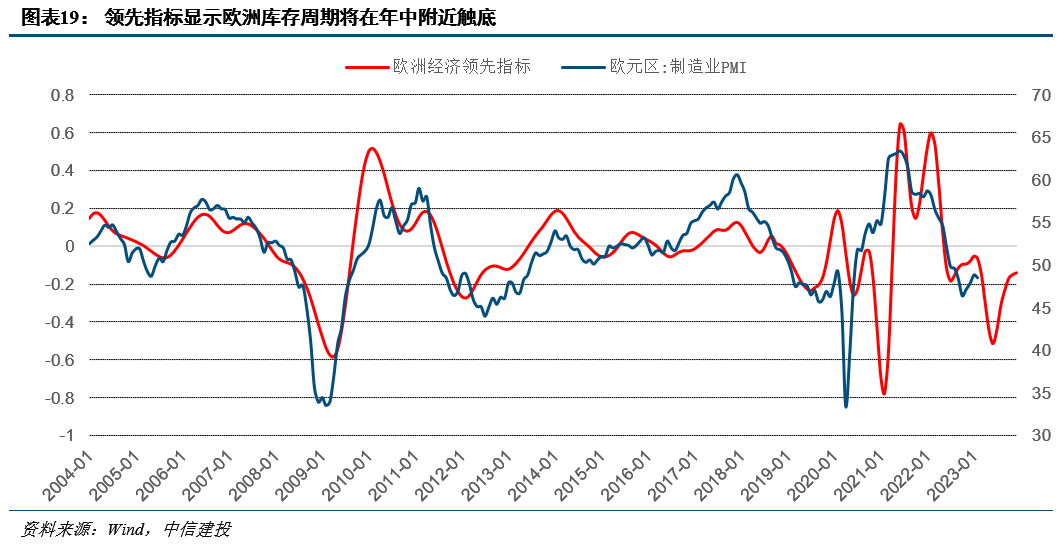

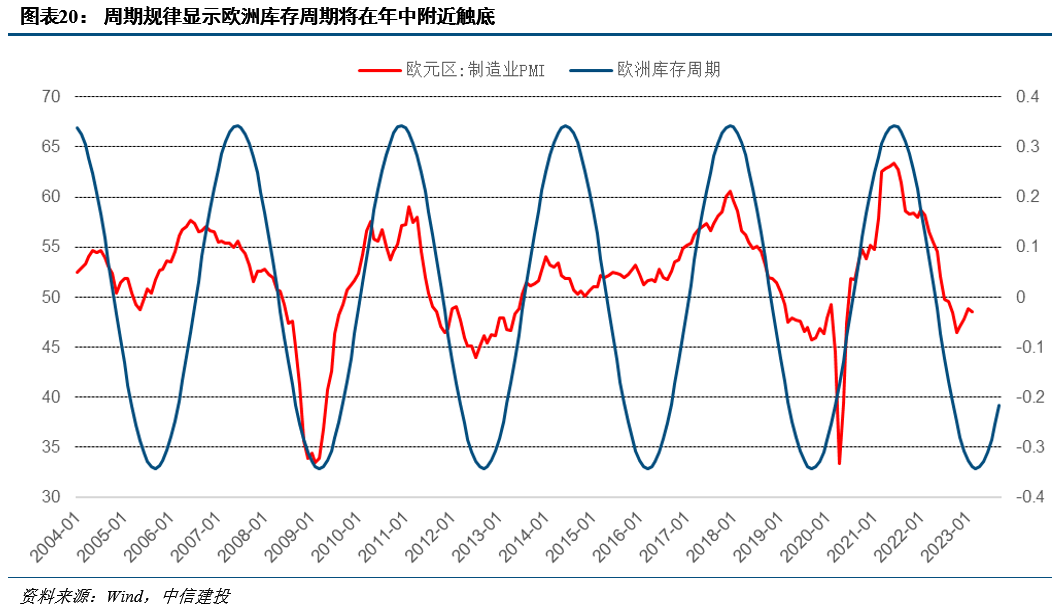

(3)今年美元指数处于中期下行趋势。我们基于欧美核心通胀构建的预测模型显示,今年美元指数呈回落趋势。同时,美元是逆周期货币,在欧洲经济下行时升值,在欧洲经济上行时贬值,结合周期理论与领先指标来看,欧洲库存周期在年中附近见底,美元指数趋于回落,资金从美国流向全球将是趋势。

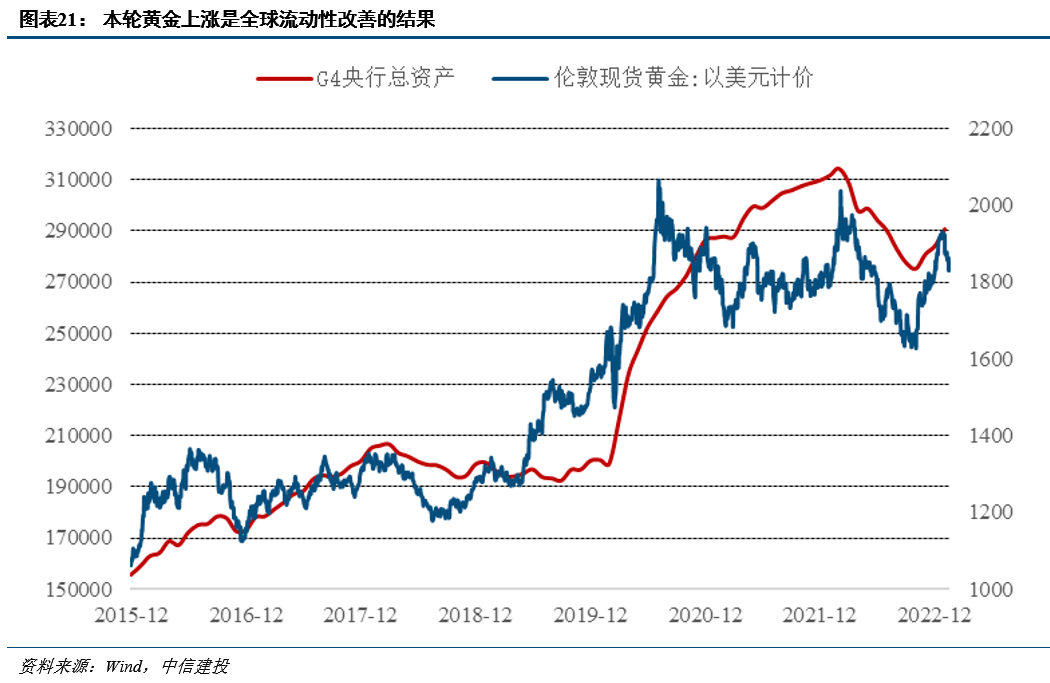

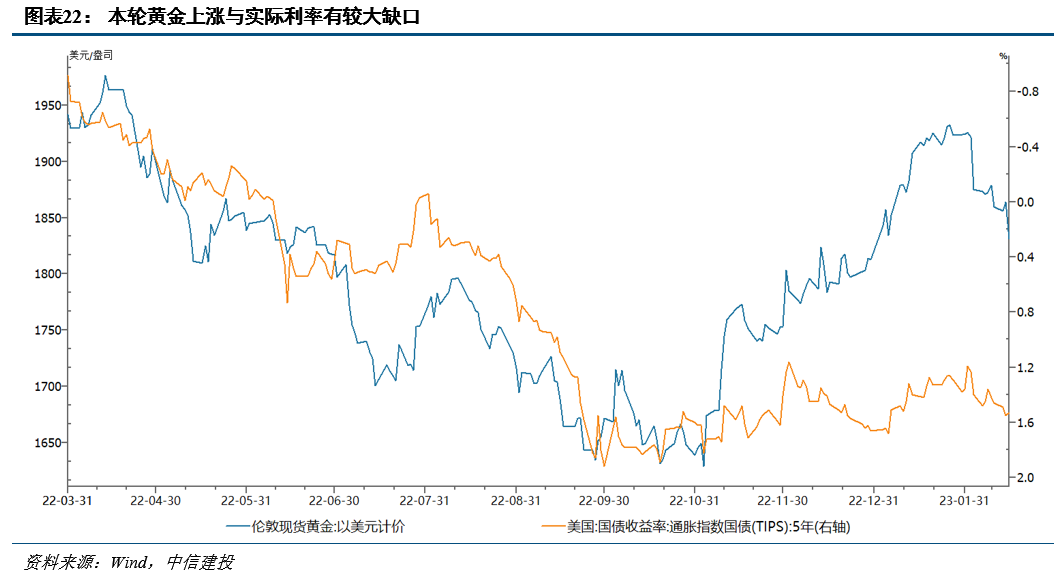

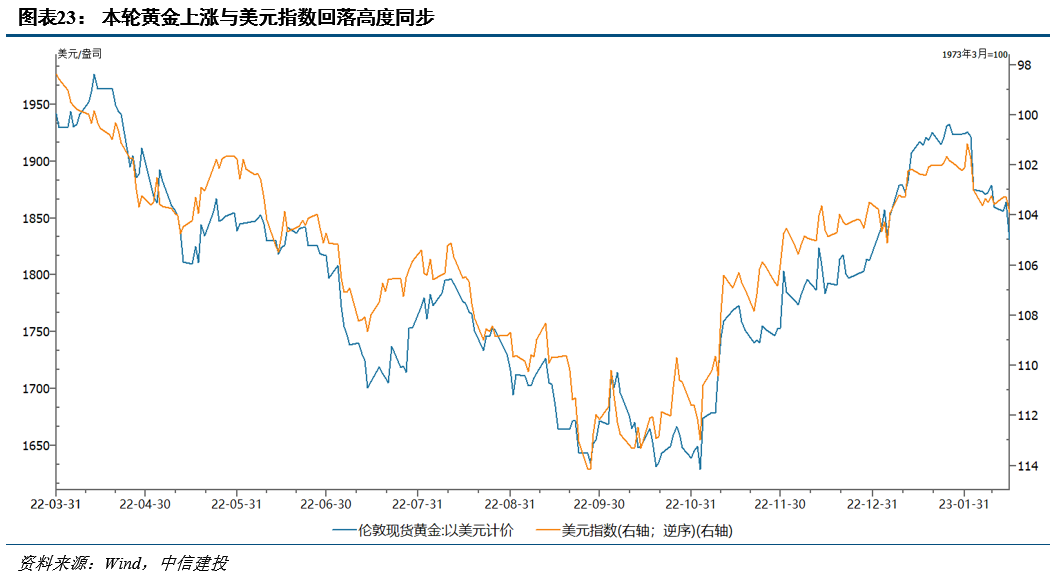

四、本轮黄金上涨本质上是全球流动性改善的结果

金价从底部一度上涨20%,从传统框架来看,本轮美国实际利率仅仅小幅回落,两者走势有较大缺口。从美元指数来看,11月底以来黄金上涨20%左右,美元指数回撤12%,两者走势高度同步。从G4央行资产负债表来看,2022Q1后资产负债表收缩对应金价顶部,2022年11月资产负债表再度扩张,对应金价开始底部上涨。因此,本轮黄金上涨本质上是全球流动性改善的结果。

根据我们对全球流动性中期回升的判断,虽然近期金价超涨后有所波折,但中期来看,黄金是全球流动性转向宽松下的受益资产,目前是牛市回头阶段,类似2019年3-5月。

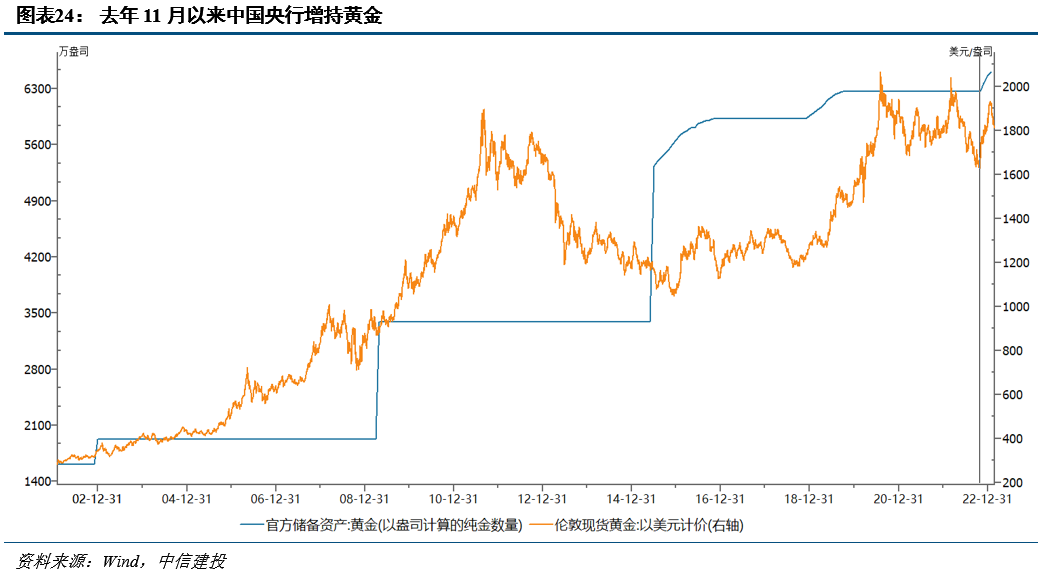

去年11月以来,中国央行再次增持黄金,回顾过去20年,央行增持黄金时,往往预示着黄金大级别上涨行情的到来,例如2001年11月、2009年3月、2018年底。

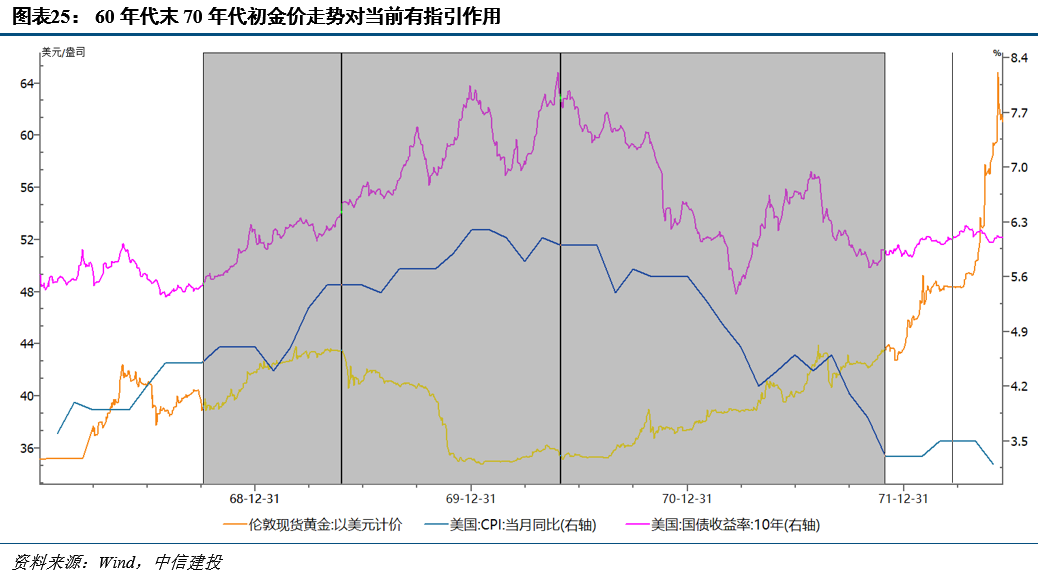

60年代末70年代初金价走势对当前有指引作用,当时主要分为三阶段:(1)通胀预期推升金价。(2)美联储加速紧缩来对抗通胀,金价大幅回撤。(3)通胀加速下行后,金价触底反弹。我们认为去年11月以来,黄金走势处于第三阶段,虽然黄金是抗通胀资产,但在流动性主导的逻辑下,通胀超预期下行才是金价上涨的驱动力。

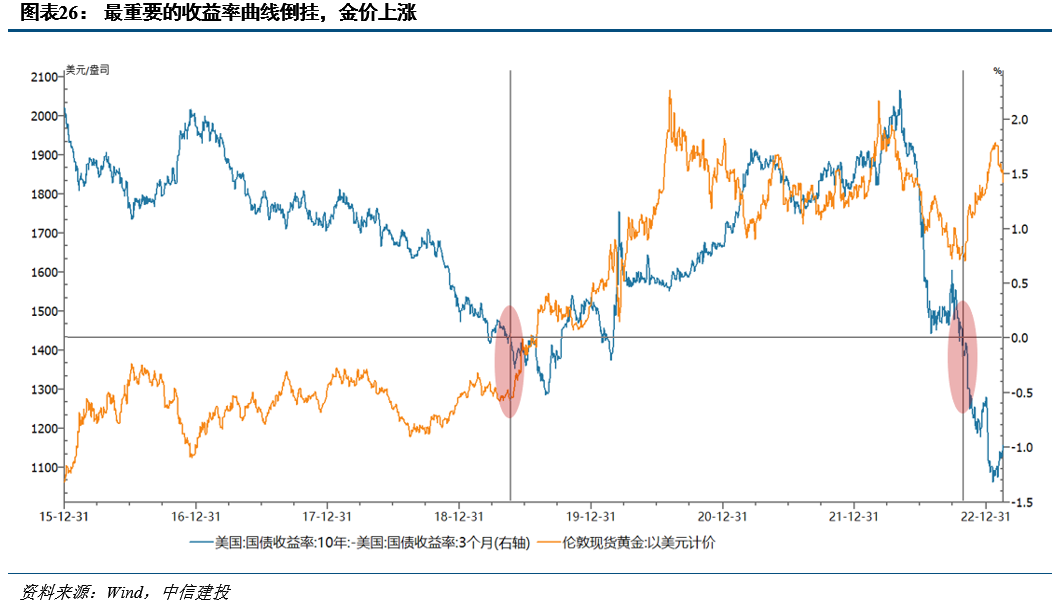

10Y-3M美债收益率曲线倒挂,倒挂预示美国衰退与美联储紧缩尾声,与金价上涨对应,回顾上一轮紧缩周期,10Y-3M美债收益率曲线倒挂在2019年年中倒挂,黄金在休整后重拾升势。

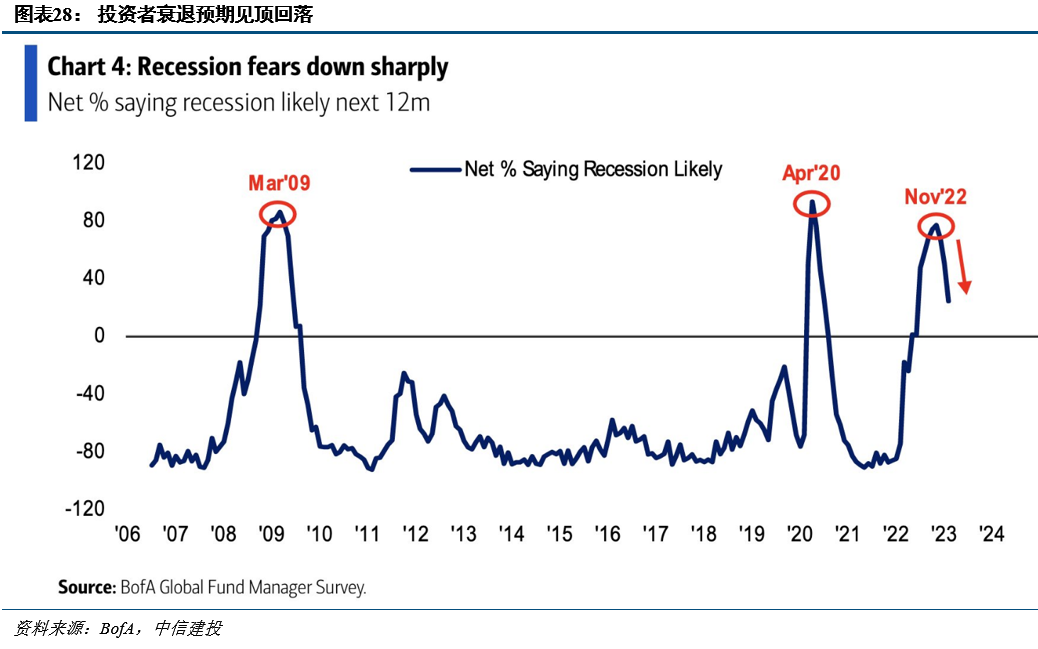

投资者最悲观的时刻已经过去,同样预示金价的底部。虽然黄金是避险资产,但当投资者情绪迈向极度悲观过程中,黄金表现也不佳,例如2008Q2-Q4、2015年、2018年、2020年3月、2022年,而情绪从极度悲观底部反转之后,黄金往往表现不错。从美国银行发布的全球基金经理调查问卷来看,去年11月基本对应投资者风险偏好与衰退预期的拐点。

证券研究报告名称:《中日央行再度扩表意味着什么?》

对外发布时间:2023年3月1日

报告发布机构:中信建投证券股份有限公司

本报告分析师:丁鲁明 执业证书编号:S1440515020001

陈韵阳 执业证书编号:S1440520120001

免责声明

【鲁明量化全视角】

本订阅号(微信号:lumingdaochang)为中信建投证券股份有限公司(下称“中信建投”)研究发展部丁鲁明金融工程研究团队运营的唯一订阅号。

本订阅号所载内容仅面向符合《证券期货投资者适当性管理办法》规定的机构类专业投资者。中信建投不因任何订阅或接收本订阅号内容的行为而将订阅人视为中信建投的客户。

本订阅号不是中信建投研究报告的发布平台,所载内容均来自于中信建投已正式发布的研究报告或对报告进行的跟踪与解读,订阅者若使用所载资料,有可能会因缺乏对完整报告的了解而对其中关键假设、评级、目标价等内容产生误解。提请订阅者参阅中信建投已发布的完整证券研究报告,仔细阅读其所附各项声明、信息披露事项及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注投资评级和证券目标价格的预测时间周期,并准确理解投资评级的含义。

中信建投对本订阅号所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。本订阅号中资料、意见等仅代表来源证券研究报告发布当日的判断,相关研究观点可依据中信建投后续发布的证券研究报告在不发布通知的情形下作出更改。中信建投的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本订阅号中资料意见不一致的市场评论和/或观点。

本订阅号发布的内容并非投资决策服务,在任何情形下都不构成对接收本订阅号内容受众的任何投资建议。订阅者应当充分了解各类投资风险,根据自身情况自主做出投资决策并自行承担投资风险。订阅者根据本订阅号内容做出的任何决策与中信建投或相关作者无关。

本订阅号发布的内容仅为中信建投所有。未经中信建投事先书面许可,任何机构和/或个人不得以任何形式转发、翻版、复制、发布或引用本订阅号发布的全部或部分内容,亦不得从未经中信建投书面授权的任何机构、个人或其运营的媒体平台接收、翻版、复制或引用本订阅号发布的全部或部分内容。版权所有,违者必究。

本篇文章来源于微信公众号: 鲁明量化全视角