中东冲突局势升级,A股科技成长迎增量资金

重要提示:通过本订阅号发布的观点和信息仅供中信建投证券股份有限公司(下称“中信建投”)客户中符合《证券期货投资者适当性管理办法》规定的机构类专业投资者参考。因本订阅号暂时无法设置访问限制,若您并非中信建投客户中的机构类专业投资者,为控制投资风险,请您请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!

每周思考总第547期

《中东冲突局势升级,A股科技成长迎增量资金》

重要观点链接

2019-8-30——《宿命与轮回——从90年代日本推演当前中国经济及大类资产方向》

1

本周建议

预测标的 | 仓位建议 |

主板 | 高仓位 |

中小市值板块 | 高仓位 |

风格判断 | 均衡 |

观点简述:

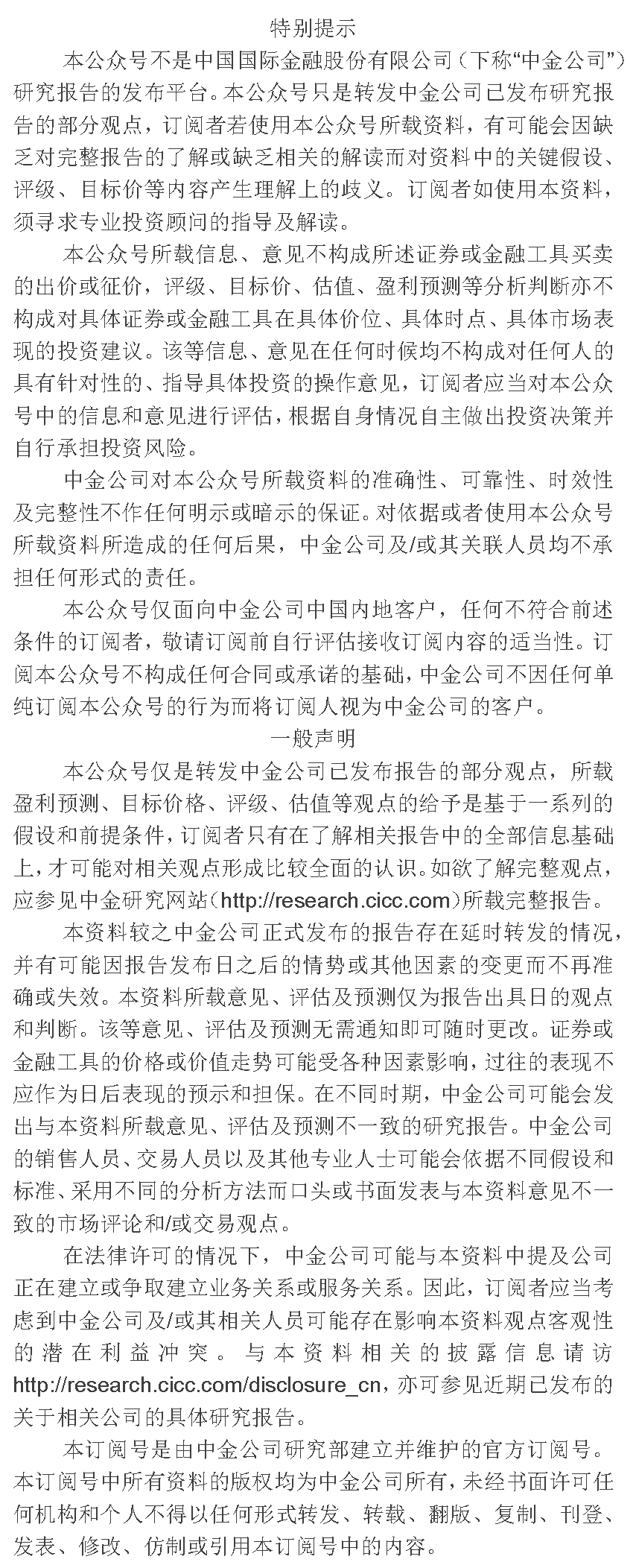

节后第一周市场延续调整,沪深300指数周涨幅-0.71%,上证综指周涨幅-0.72%,中证500指数周涨幅-1.01%。市场在节日期间的温和外盘与情绪预期下继续调整,符合我们预期, 10月六维度行业轮动组合中的汽车、电子、银行等板块表现前列。

基本面上,中东局势突变扰动全球大类资产定价。上周国内经济数据继续披露,进出口与货币供应数据整体虽有企稳但仍在低位,其中出口增速持续回升至-6.2%较8月继续回升,但三季度整体下探已是事实,四季度是否止跌仍大概率取决于外部经济形势,货币供应方面社融增速持平但M2与M1继续下滑,虽有信贷结构改善但整体依旧承压,我们重申当前国内经济自8月以来同比向上拐点,但持续性仍需观察先按反弹对待为宜;海外方面,美债收益率冲高回落20BP,美联储11月加息的市场预期概率快速下降至10%左右,市场预期正在证伪美联储3周前的利率指引,这一重大扭转的一个主要原因在于美国核心PCE的持续下行(已超出我们年初的基准情景假设,跌破4.0%,这一预测偏差对应的是美联储今年超预期的2次额外加息,背后本质仍在美国的财政严重超预算支出),另一个重要原因则显然是来自中东的本次巴以冲突重启,尤其是上周五拜登政府宣布以色列撤侨,预示地方局势冲突级别或有进一步提升风险,资本市场从周五开始明确交易阿拉伯地区更强硬的对美以态度及能源供给冲击的延续,这也是我们上周提示的油价错杀后反转机会、黄金价格同步大幅反转,全球政治与贸易环境正在向更不确定的方向快速推进,周五晚间欧美股市重回中期下跌趋势,需要注意的是,上述事件虽然标志了沙特与美国政治经济关系的进一步走弱,但全球贸易冲击下的中国外需也将同步面临新的冲击,对A股基本面短期同样是冲击大于机遇。

技术面上,增量资金开始在创业板出现。上周提示增量资金在主板的边际走弱,本周市场兑现走弱表现,而与过去3个月最大的变化出现在中小创板块出现了久违的增量资金流入,市场风格短期或有望重回均衡。

综上所述,节后首周市场维持弱势,低于市场期待,上周推荐的10月组合中的六维度行业轮动组合中汽车、电子、银行等表现活跃;基本面上,中国经济数据虽有企稳但未见显著回升,进出口有局部亮点但外部地缘政治局势正迎中东新变数,货币供应数据则再次验证我们此前提出的“金融抑制论”,实体经济复苏仍需更多政策与时间,当前保持耐心;当周市场最大变数无疑来自中东巴以冲突升级,美国撤侨行为进一步加剧后续事态发展的可能,并已导致大类资产中的原油与黄金大幅上涨,事态并非只利空欧美,对国内经济的外需部分同样会有持续冲击,我们重申当前全球冲突局势的升级符合历史上的康波萧条下行期的普遍规律,突发事件更多只是周期规律实现的催化剂,核心的本质仍是周期的力量;技术面上,增量资金3个月来首次流入中小创值得关注,A股TMT等代表板块迎来更多积极信号支撑。

主板最新择时建议:A股宏观数据企稳但外部新的巴以冲突及潜在美伊冲突概率再抬头,系统性机会仍需耐心等待,但我们持续推荐的银行板块迎来汇金增持,配置价值进一步提升,维持高仓位建议但重申并非普涨。

中小市值板块择时建议:伴随10月我们各行业模型中对TMT等科技成长的基本面拐点重点提示,技术面上板块也迎来的增量资金的关注,持仓观点建议重回高仓位,但配置仍需高度关注基本面改善的特定板块如电子、通信等,市值风格重新转为均衡。

本周中信一级行业热点:银行、电子。

以上内容请参考中信建投研究发展部研究报告:

《中东冲突局势升级,A股科技成长迎增量资金——最新周择时观点》

对外发布时间:2023年10月15日

报告发布机构:中信建投证券股份有限公司

本报告分析师:

丁鲁明 执业证书编号:S1440515020001

研究助理:郭纯一 15620062562

免责声明:

【鲁明量化全视角】

本订阅号(微信号:lumingdaochang)为中信建投证券股份有限公司(下称“中信建投”)研究发展部丁鲁明金融工程研究团队运营的唯一订阅号。

本订阅号所载内容仅面向符合《证券期货投资者适当性管理办法》规定的机构类专业投资者。中信建投不因任何订阅或接收本订阅号内容的行为而将订阅人视为中信建投的客户。

本订阅号不是中信建投研究报告的发布平台,所载内容均来自于中信建投已正式发布的研究报告或对报告进行的跟踪与解读,订阅者若使用所载资料,有可能会因缺乏对完整报告的了解而对其中关键假设、评级、目标价等内容产生误解。提请订阅者参阅中信建投已发布的完整证券研究报告,仔细阅读其所附各项声明、信息披露事项及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注投资评级和证券目标价格的预测时间周期,并准确理解投资评级的含义。

中信建投对本订阅号所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。本订阅号中资料、意见等仅代表来源证券研究报告发布当日的判断,相关研究观点可依据中信建投后续发布的证券研究报告在不发布通知的情形下作出更改。中信建投的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本订阅号中资料意见不一致的市场评论和/或观点。

本订阅号发布的内容并非投资决策服务,在任何情形下都不构成对接收本订阅号内容受众的任何投资建议。订阅者应当充分了解各类投资风险,根据自身情况自主做出投资决策并自行承担投资风险。订阅者根据本订阅号内容做出的任何决策与中信建投或相关作者无关。

本订阅号发布的内容仅为中信建投所有。未经中信建投事先书面许可,任何机构和/或个人不得以任何形式转发、翻版、复制、发布或引用本订阅号发布的全部或部分内容,亦不得从未经中信建投书面授权的任何机构、个人或其运营的媒体平台接收、翻版、复制或引用本订阅号发布的全部或部分内容。版权所有,违者必究。

本篇文章来源于微信公众号: 鲁明量化全视角