【广发金工|基金研究】主动量化型基金研究:筛选方法、业绩特征及产品优选:基金产品专题研究系列之四十九

摘要

Abstract

1.主动量化策略与主动量化型基金。

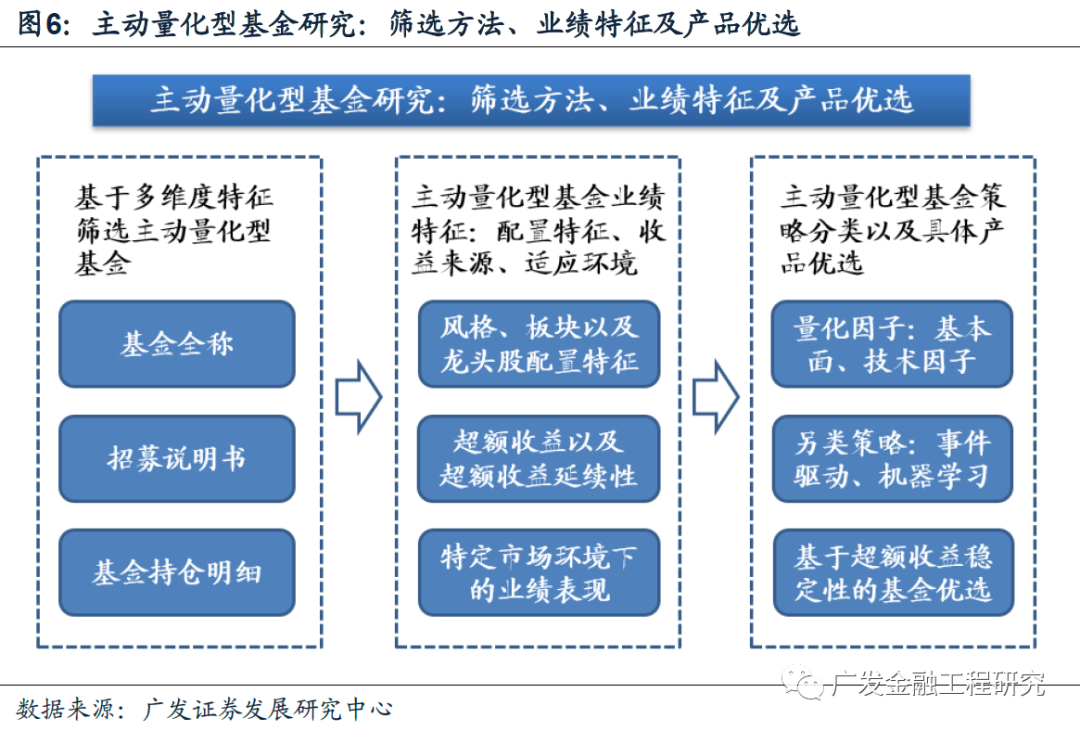

主动量化策略一定程度上结合了基本面投资与量化投资的特点,通过量化模型挖掘基本面、量价指标与股价走势之间的关系,以此作为投资决策的具体依据。在主动量化型基金的筛选方法上,此处我们从基金全称、招募说明书以及基金持仓明细等3个特征出发筛选具体基金标的。

2.主动量化型基金的业绩特征。

近年来,主动量化型基金与主动型权益基金的整体业绩表现出现了一定程度的分化,在风格、板块以及龙头股上的配置比例或为收益差异的主要来源;而在剥离风格、板块的影响之后,主动量化型基金与主动型权益基金的累计超额收益水平较为接近,且主动量化型基金超额收益的延续性更为显著;由于主动量化型基金较为均衡的风格、板块配置特征以及较强的风格、板块剥离超额收益延续性,在行业轮动速度较快、行业分化程度较小的市场环境下,相对于主动型权益基金,主动量化型基金往往能够获得较好的表现。

3.主动量化型基金的投资策略。

我们从主动量化型基金的招募说明书出发,研究主动量化型基金的投资策略,并统计不同策略主动量化型基金的历史业绩表现。具体来看,一方面,我们考虑基金对于量化因子的选择,如基本面因子、技术因子等;另一方面,我们考虑基金对于另类策略的运用,如事件驱动、机器学习等。从历史统计结果来看,当前采用不同投资策略的主动量化型基金的业绩分化程度相对较小。

4.主动量化型基金的产品优选。

我们构建指标刻画基金风格、板块剥离超额收益的稳定性,并以此作为筛选基金构建组合的依据。整体来看,历史上风格、板块剥离超额收益稳定性较强的基金,未来获取超额收益的能力往往也相对较强、业绩表现往往也相对较好。从历史回测结果来看,基于该指标构建的主动量化型基金组合相比同期主动量化型基金以及主动型权益基金的整体表现均获得了较为明显的超额收益。从组合的归因结果来看,风格、板块剥离之后的超额收益或为主动量化型基金组合超额收益的主要来源。

风险提示

(1)本文仅在合理的假设范围讨论,文中数据均为历史数据;(2)基于模型得到的相关结论并不能完全准确地刻画现实环境以及预测未来;(3)本文中基于模型得到的组合不代表任何投资建议。

一、主动量化策略与主动量化型基金

主动量化策略

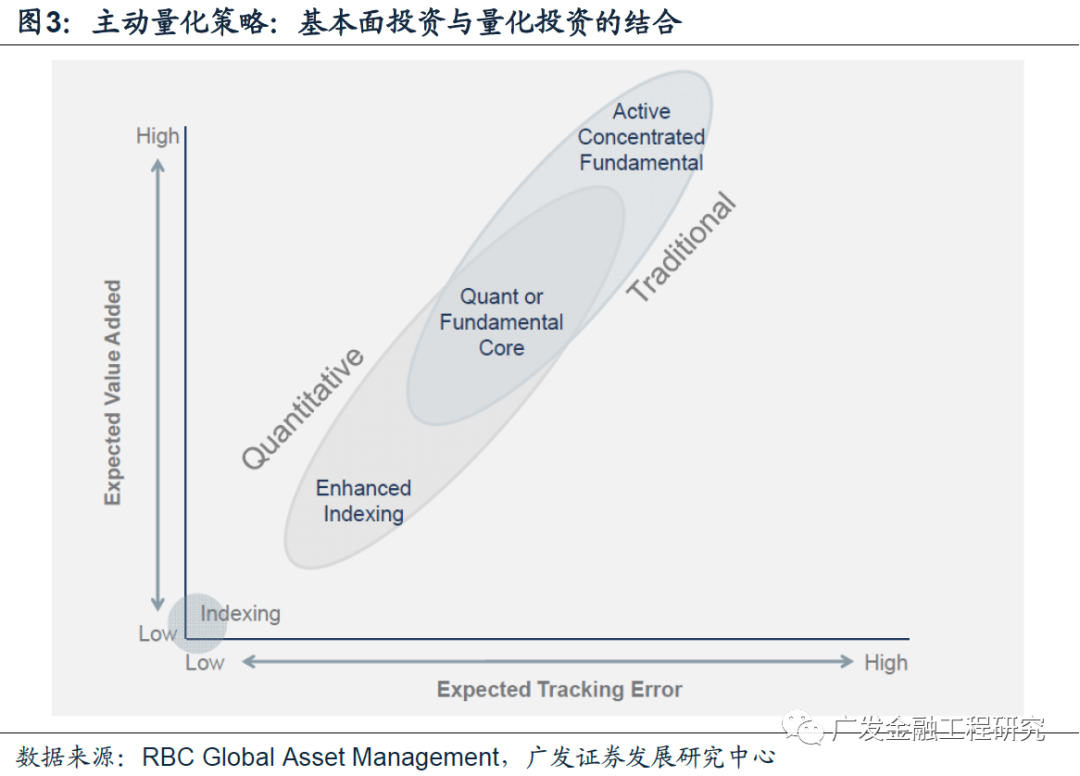

作为两类不同的投资方法,基本面投资与量化投资拥有各自不同的优势。基本面投资通过对于个股或者公司的深度研究进行投资决策,在对于公司、以及行业深度了解的基础上进行投资往往具有较大的把握;而量化投资基于定量模型,能够系统化地对于大量股票进行投资决策,具有较高的投资效率。

为了具体分析基本面投资与量化投资的收益来源,此处我们将一个公司的投资收益率分解为市场收益率、风险因子(地区、行业、市值等)收益率、Alpha因子(成长、价值、动量等)收益率、以及公司特有属性所带来的收益率。

对于基本面投资而言,其关注的重点往往是公司的特有属性,如商业计划、管理能力、以及公司产品等。换言之,基本面投资的回报主要来源于对于公司的深度研究,在充分了解公司的基础上通过对于个股价值的挖掘来实现收益。

而对于量化投资而言,管理人通过分析各个Alpha因子的有效性,选出表现较好的Alpha因子,并通过Alpha因子筛选未来预期收益较高的标的来获取收益。同时,量化投资组合通过充分的分散化投资,以分散在公司特有属性所带来的影响。

主动量化策略一定程度上结合了基本面投资与量化投资的特点,通过量化模型挖掘基本面、量价指标与股价走势之间的关系,以此作为投资决策的具体依据。在收益风险特征上,主动量化策略介于依据量化方法的指数增强投资与依据基本面数据的主动投资之间。

主动量化型基金研究

本文中,我们以采用主动量化投资策略的主动型权益基金——即主动量化型基金作为主要研究对象。在主动量化型基金的筛选方法上,此处我们从基金全称、招募说明书以及基金持仓明细等3个特征出发筛选具体基金标的。

具体来看,如果基金全称中包含“量化”字样,则满足特征I;如招募说明书中投资策略部分明确以量化方式运作,或包含“量化选股模型”、“多因子模型”等字样,则满足特征II;如基金自现任基金经理上任以来,实际持仓符合主动量化投资特征,即单只个股的持仓比例较低、且不同个股的持仓比例较为接近,则满足特征III。此处我们依次考察单只主动型权益基金是否满足特征I、II、III,作为筛选主动量化型基金的具体依据。

基于上述筛选方法,截至2022Q4,我们总计筛选出178只主动量化型基金,总规模约为609亿元。其中多数基金的全称中包含“量化”字样,而小部分基金在全称、招募说明书均未提及量化的情况下实际以主动量化策略运作。从主动量化型基金近年来的发展情况来看,2016年以来,主动量化型基金的总规模始终在500亿-700亿之间波动。

在主动量化型基金产品筛选的基础之上,我们分析其业绩特征,从风格、板块以及龙头股配置比例出发分析其近年来与主动型权益基金收益差异的具体来源,并研究其风格、板块剥离后超额收益的整体情况以及适合该类基金的市场环境。进一步地,我们基于招募说明书对于主动量化型基金的投资策略进行进一步细分,研究不同策略基金的整体业绩表现,最终通过超额收益稳定性指标落实到具体基金的筛选。

二、主动量化型基金的业绩特征

从风格、板块、龙头股配置比例分析基金的业绩差异来源

近年来,主动量化型基金与主动型权益基金的整体业绩表现出现了一定程度的分化。分年度来看,在2017、2019以及2020年,主动量化型基金的整体表现明显弱于同期主动型权益基金的整体表现。

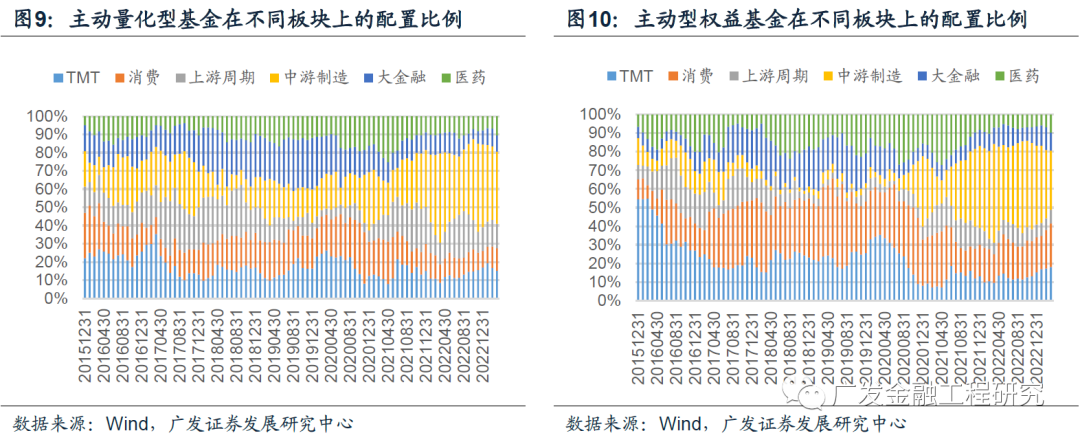

考虑到主动量化型基金的持仓较为分散,且数据的频率相对较低,本节中我们将通过净值数据测算两类基金在不同风格、不同板块以及不同类型个股上的配置比例,以此出发研究两类基金业绩表现的差异来源。

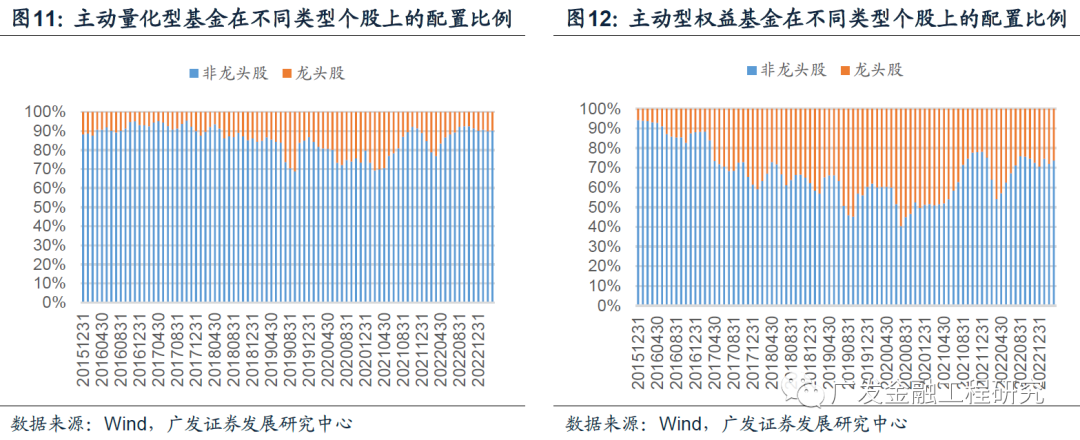

具体来看,此处我们以月度为频率,根据净值回归的系数测算单只基金在不同风格、不同板块以及不同类型个股上的配置比例,并将同类基金的结果取平均来反映该类基金的整体配置情况。

从风格配置的情况来看,相对于同期主动型权益基金的风格配置,主动量化型基金在小盘价值风格上的配置比例相对较高,而在大盘成长风格上的配置比例相对较低。对于大盘价值以及小盘成长风格,两类基金的平均配置比例较为接近。

从板块配置的情况来看,相对于同期主动型权益基金的板块配置,主动量化型基金在上游周期、中游制造板块上的配置比例相对较高,而在TMT、消费板块上的配置比例相对较低。整体来看,主动量化型基金的板块配置比例更为均衡。

从不同类型个股的配置情况来看,主动量化型基金在龙头股上的配置比例明显低于同期主动型权益基金。在龙头股表现突出的2019、2020年,配置比例的分化程度尤为明显。

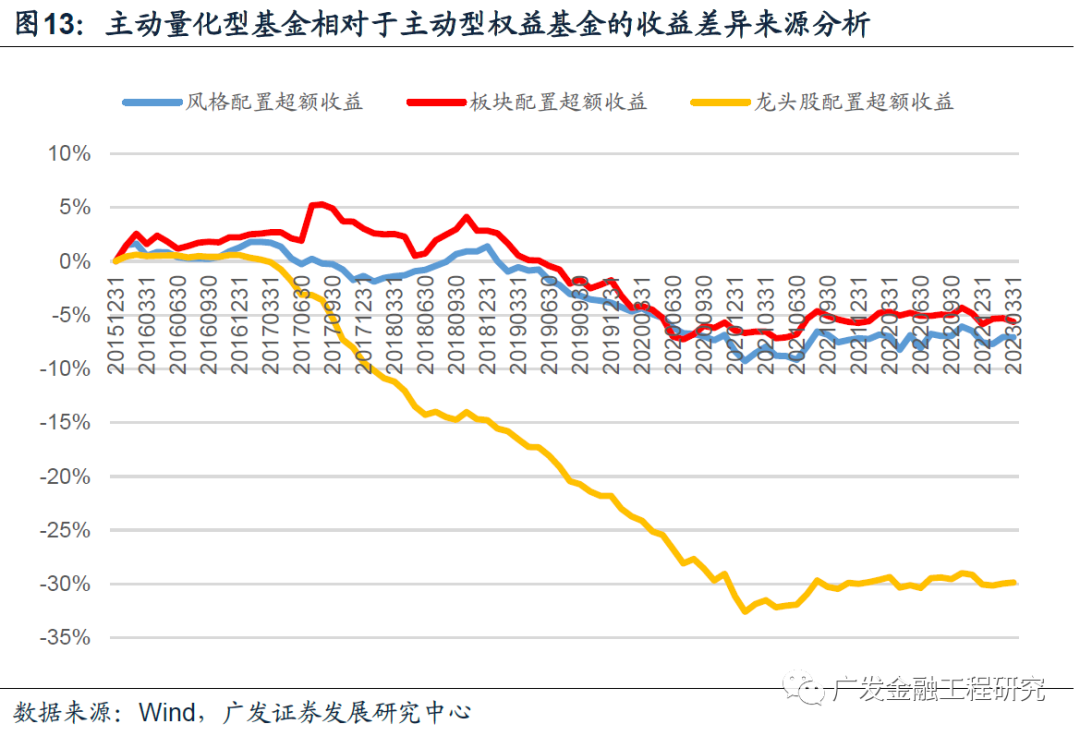

基于基金配置情况的测算结果,此处我们结合各个风格、板块以及不同类型个股的表现,分析主动量化型基金与主动型权益基金的收益差异。具体来看,我们计算两类基金每月末在不同权益资产上配置比例的偏差与各个权益资产未来1个自然月收益率的乘积,以此度量由配置比例偏差所带来的超额收益。

经统计,在2015.12.31-2023.3.31的测算区间内,主动量化型基金相对于主动型权益基金由风格、板块配置比例偏差所带来的累计超额收益约为-10%,影响主要体现在2019、2020年;而龙头股配置比例偏差所带来的影响幅度更大,且影响时间更长。从测算结果上来看,其累计超额收益约为-30%,同时其影响在2017-2020年期间均较为明显。

从风格、板块剥离之后的超额收益分析基金的业绩延续性

上节中,我们通过分析主动量化型基金与主动型权益基金在风格、板块以及不同类型个股上配置比例偏差,一定程度上解释了近年来主动量化型基金与主动型权益基金的业绩表现差异。而在风格、板块配置比例偏差以外,在不同风格、板块内部的选股能力同样可能会引起基金收益的分化。本节中,我们同样基于净值回归的结果定量分析两类基金在风格、板块剥离之后的超额收益,以此刻画基金的选股能力。

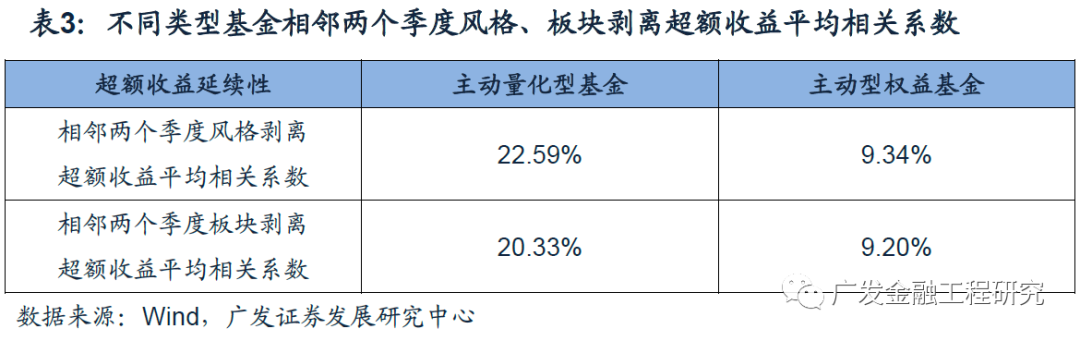

具体来看,此处我们计算单只基金的月度风格、板块剥离超额收益,并将同类基金的结果取平均来反映该类基金的整体选股能力。从计算结果来看,在考察区间内,剥离风格以及板块的影响之后,两类基金的累计超额收益处于较为接近的水平。

从两类基金超额收益的延续性上来看,此处我们分别计算相邻两个季度基金风格、板块剥离超额收益的相关系数,以此反映基金超额收益的延续性。从计算结果来看,两类基金相邻两个季度风格、板块剥离超额收益的平均相关系数均为正,一定程度上反映了两类基金的选股能力均具有延续性。从具体的相关系数水平上来看,主动量化型基金的选股能力延续性可能更为明显。

从行业轮动速度、行业分化程度分析基金适应的市场环境

从上两节中的统计结果来看,虽然近年来由于配置上的差异导致主动量化型基金的累计表现有所落后,但较强的选股能力延续性也有望推动该类基金在特定的市场环境下获得较高的收益。本节中,我们通过比较不同情形下主动量化型基金与主动型权益基金的业绩表现,寻找适合主动量化型基金的市场环境。由于主动量化型基金较为均衡的风格、板块配置特征以及较强的风格、板块剥离超额收益延续性,在行业轮动速度较快、行业分化程度较小的市场环境下,相对于主动型权益基金,主动量化型基金往往能够获得较好的表现。

具体来看,此处我们以每个月中,相邻两个交易日申万一级行业收益率的平均相关系数度量该月份的行业轮动速度,数值越小则说明行业轮动速度越快;以每个月申万一级行业月度收益率的标准差度量该月份的行业分化程度,数值越小则说明行业分化程度越小。

从不同月份的行业轮动速度来看,历史上多数月份中行业轮动速度指标为正,同时也存在部分月份中该指标为负值。2022年12月以来,行业轮动速度指标始终为相对较低的数值,一定程度反映了近期行业轮动速度处于相对较快的水平。此处我们筛选行业轮动速度指标小于-5%的月份,作为行业轮动较快的月份。

收益方面,在行业轮动较快的月份中,主动量化型基金、主动型权益基金的平均月度收益率分别为2.47%、1.78%。相比于主动型权益基金,主动量化型基金的月度胜率为66.67%。

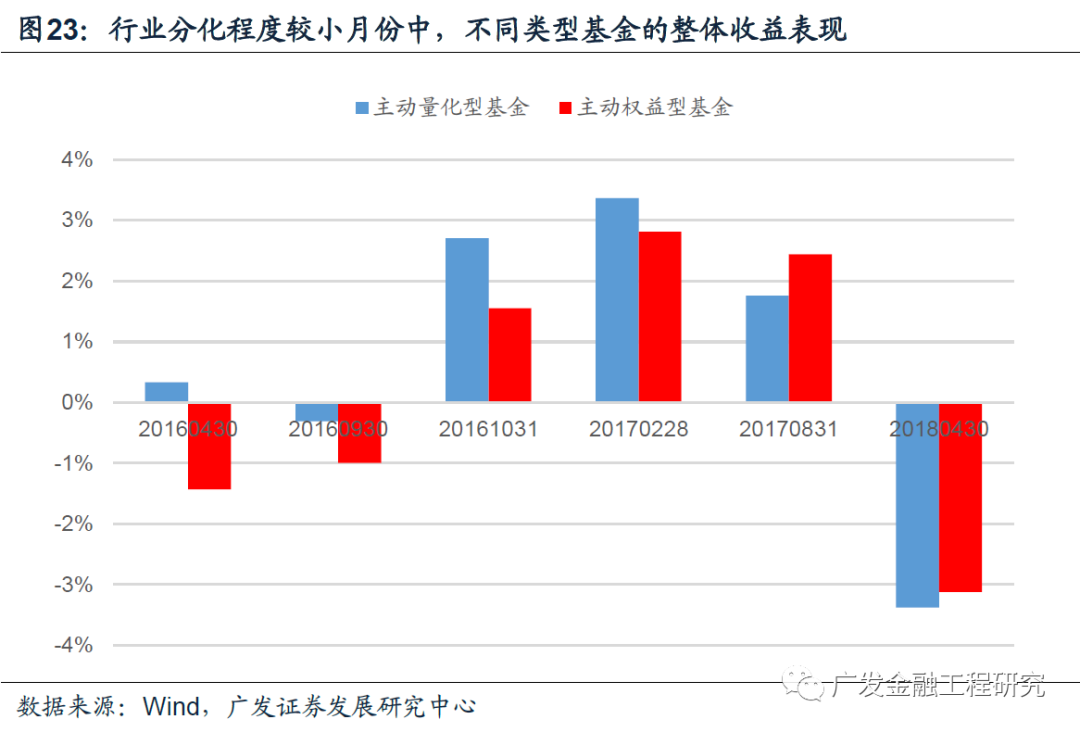

从不同月份的行业分化程度来看,历史上不同月份的行业分化程度指标存在较为明显的分化。此处我们筛选行业轮动速度指标小于2.5%的月份,作为行业分化较小的月份。

收益方面,在行业分化较小的月份中,主动量化型基金、主动型权益基金的平均月度收益率分别为0.75%、0.21%。相比于主动型权益基金,主动量化型基金的月度胜率为66.67%。

三、主动量化型基金的投资策略

基于招募说明书的投资策略分类

本章中,我们从主动量化型基金的招募说明书出发,研究主动量化型基金的具体投资策略,并统计不同策略主动量化型基金的历史业绩表现。具体来看,此处我们主要参考基金招募说明书中,“基金的投资”章节中投资策略部分的具体说明。一方面,我们考虑基金对于量化因子的选择,如基本面因子、技术因子等;另一方面,我们考虑基金对于另类策略的运用,如事件驱动、机器学习等。

在具体投资策略的划分上,量化因子的选择方面,如果招募说明书中提到对于技术因子,如动量、或者成交额、换手率等市场因子,则我们认为该基金的投资决策中纳入了技术因子;另类策略的运用方面,如果招募说明书中提到对于事件驱动策略(公司经营、股权变动、投资融资等)、或者机器学习模型(人工智能技术、深度学习算法等)的运用,则我们认为该基金中包含另类策略的运用。

从不同投资策略主动量化型基金的数量以及规模来看,在量化因子的选择上,多数基金在投资决策中纳入了技术因子;在另类策略的运用上,运用事件驱动或者机器学习的主动量化型基金当前仍然属于相对小众的品种。

不同投资策略主动量化型基金表现:量化因子的选择

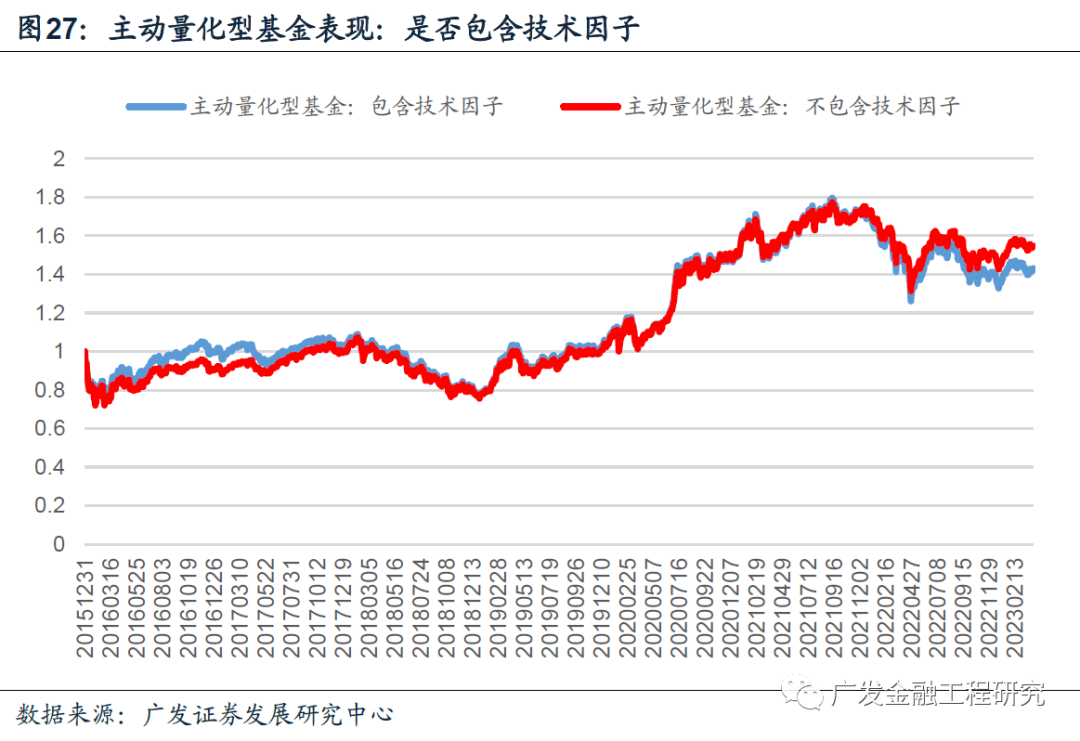

从包含技术因子与不包含技术因子的主动量化型基金的整体表现来看,两者在测算区间内的累计收益分化较小。在2017、2022年中,不包含技术因子的主动量化型基金表现相对较好;而在2016年中,包含技术因子的主动量化型基金表现相对较好。

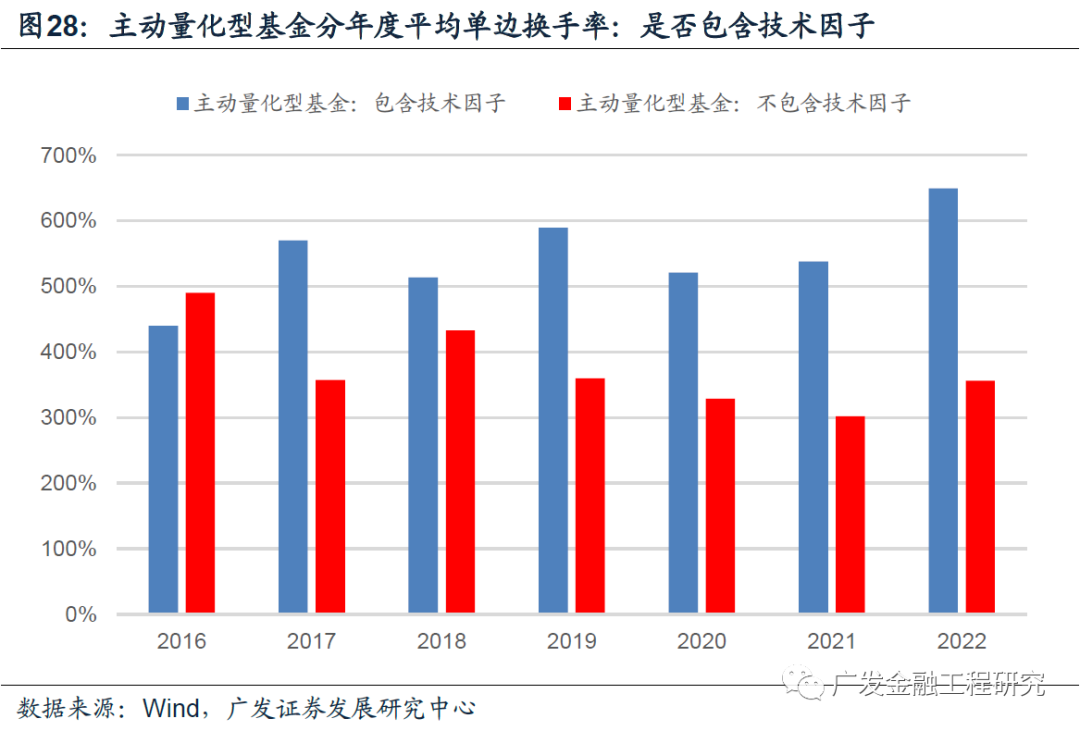

从因子自身的特性来看,技术因子随市场变化往往会出现较为频繁的波动,因此包含技术因子的投资策略在持仓的调整上往往也会更为频繁。从两类基金的历史换手率水平来看,包含技术因子的主动量化型基金在不同年份中的平均换手率相对较高。

不同投资策略主动量化型基金表现:另类策略的运用

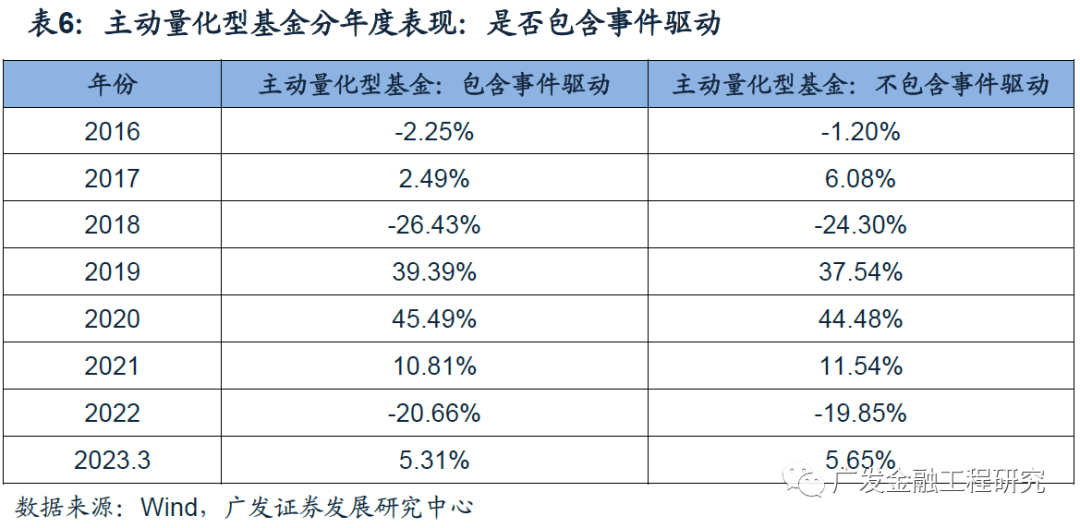

从包含事件驱动与不包含事件驱动的主动量化型基金的整体表现来看,两者在测算区间内的累计收益分化较小。在2017年中,不包含事件驱动策略的主动量化型基金表现相对较好。整体来看,不同年份中两类基金表现的分化程度同样较为有限。

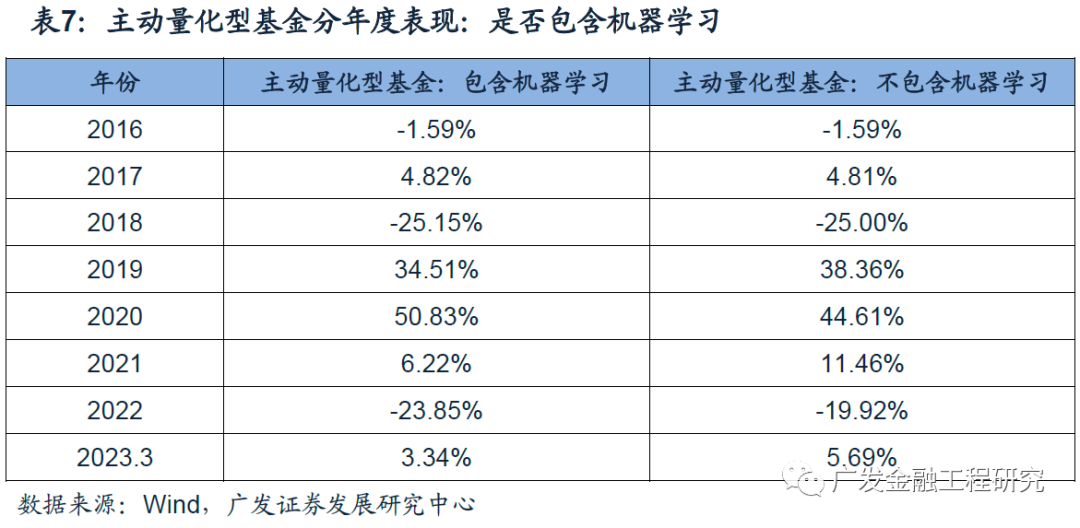

从包含机器学习与不包含机器学习的主动量化型基金的整体表现来看,两者在测算区间内的累计收益分化较小。整体来看,受到基金数量相对较少的影响,包含机器学习的主动量化型基金在不同年份中的业绩波动相对较大。

四、主动量化型基金的产品优选

超额收益稳定性指标的构建以及有效性分析

本章中,我们从定量指标出发筛选主动量化型基金并构建组合。从第三章中的统计结果来看,不同投资策略的主动量化型基金的业绩分化程度相对较小,因此本章中对于主动量化型基金的筛选过程将不区分具体的投资策略。具体来看,我们筛选满足以下条件的样本基金,并在每年1、4、7、10月末进行以季度为频率的指标测试以及持仓调整:

1.基金类型:主动量化型基金;

2.权益仓位:近4个季度报告期权益持仓占净值比均大于60%;

3.成立时间:成立时间超过15个月;

4.基金规模:最新合并规模大于1亿元;

5.业绩基准:业绩基准为宽基指数,且港股持有比例不存在下限。

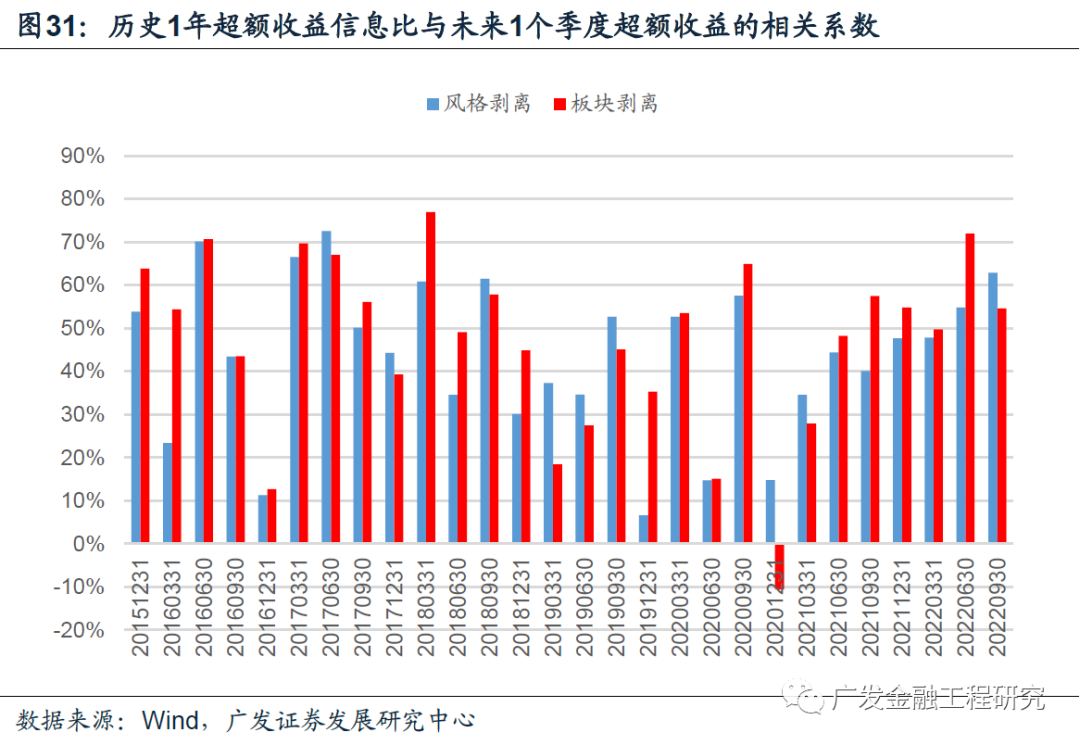

此处,我们构建指标刻画基金风格、板块剥离超额收益的稳定性,并以此作为筛选基金构建组合的依据。具体来看,我们以月度为频率计算基金的风格、板块剥离超额收益,并计算历史1年所对应的12个风格、板块剥离超额收益的均值与标准差的商,即超额收益的信息比。(具体计算方法见附录)

一方面,从历史超额收益稳定性与未来超额收益幅度的相关性来看,整体上呈现较为显著的正相关,基于风格、板块剥离的历史1年超额收益信息比与未来1个季度超额收益的平均相关系数分别为43.76%、47.13%。整体来看,历史上风格、板块剥离超额收益稳定性较强的基金,未来获取超额收益的能力往往也相对较强。

另一方面,从历史超额收益稳定性与未来基金业绩表现的相关性来看,整体上同样呈现较为显著的正相关,基于风格、板块剥离的历史1年超额收益信息比与未来1个季度累计收益的平均相关系数分别为11.74%、14.47%。整体来看,历史上风格、板块剥离超额收益稳定性较强的基金,未来的业绩表现往往也相对较好。

基于超额收益稳定性指标的主动量化型基金组合构建

基于上节中的统计结果,我们选择与基金未来超额收益、业绩表现相关性均相对较高的指标——历史1年板块剥离超额收益稳定性作为筛选基金的具体依据。在每个换仓时点,我们筛选该指标表现较好的前10%样本基金等权构建主动量化型基金组合。

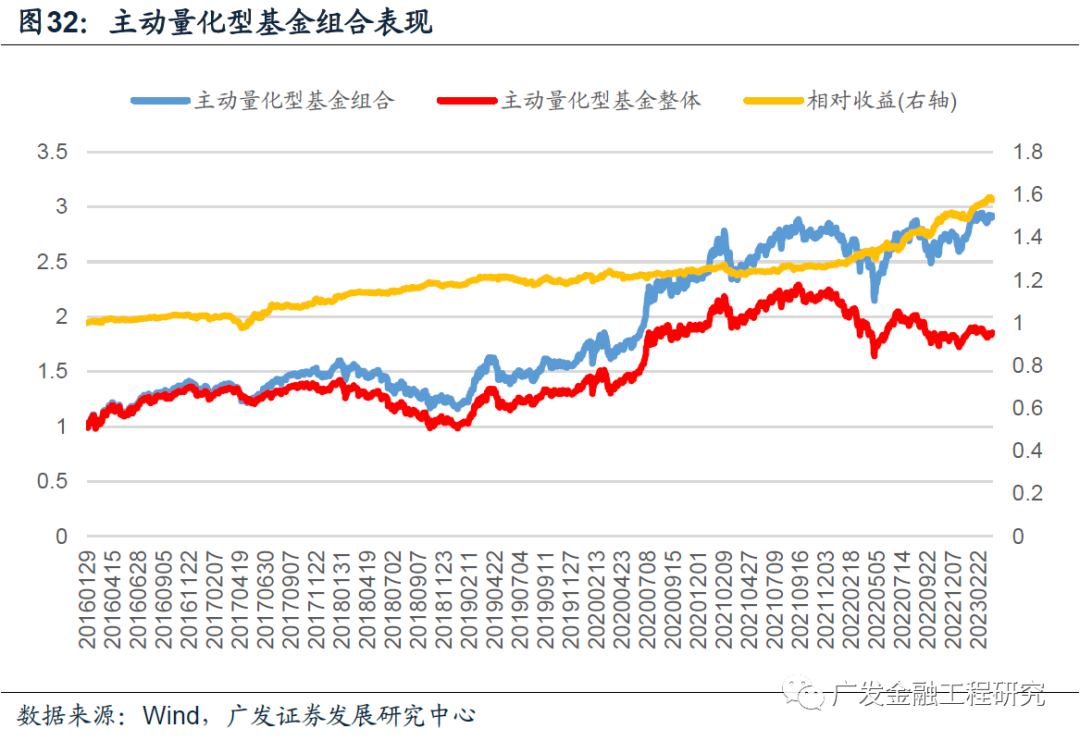

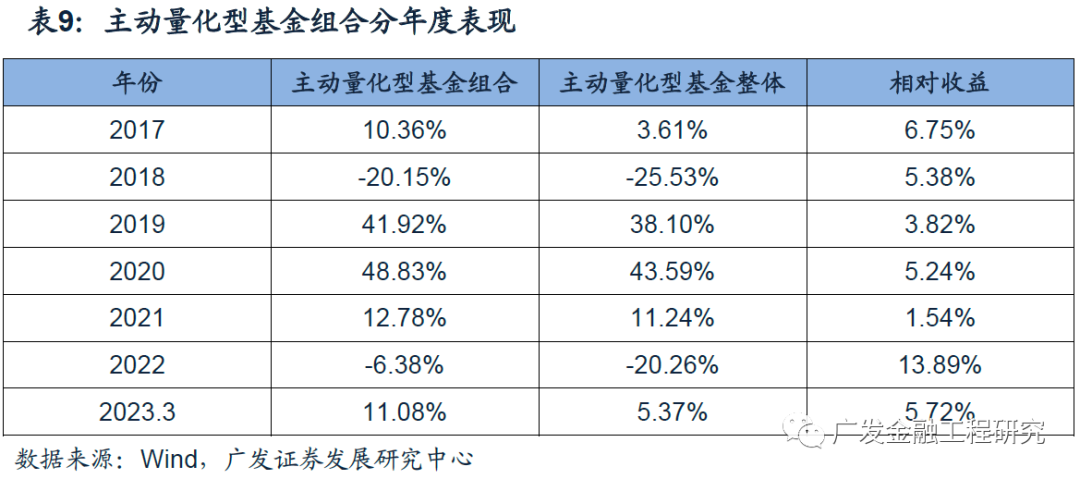

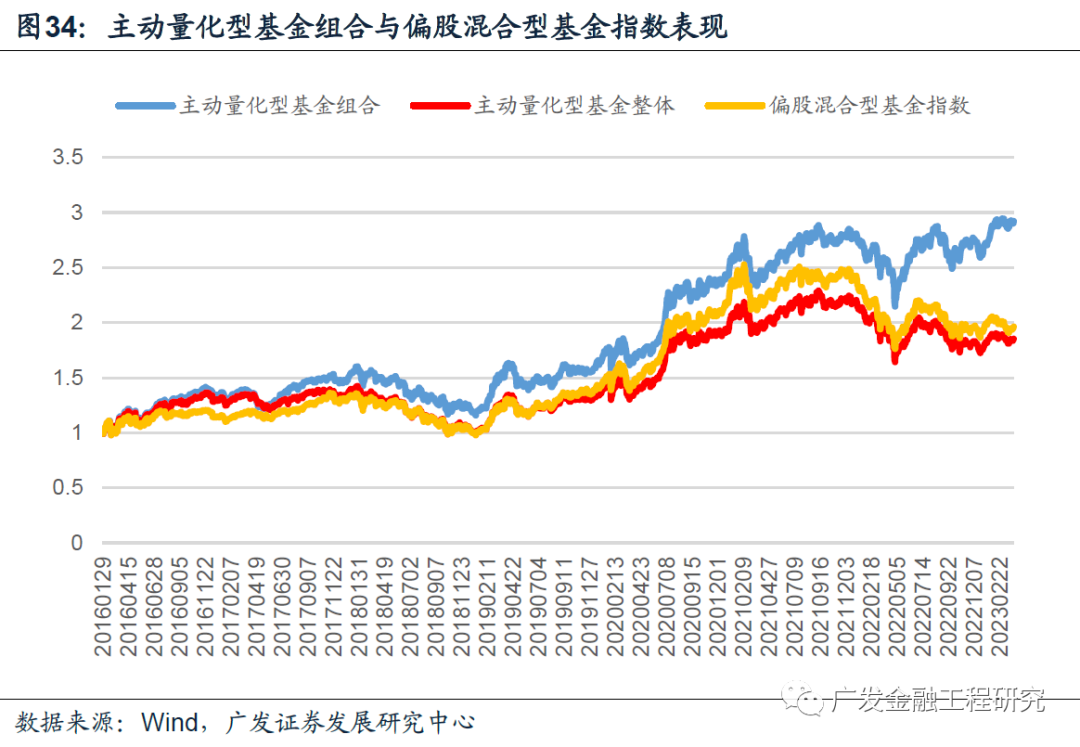

从回测结果来看,在2016.1.31-2023.3.31的回测区间内,主动量化型基金组合的累计收益率为192.15%,同期主动量化型基金的整体累计收益率为85.41%。分年度来看,回测区间内的不同年份中,主动量化型基金组合均跑赢了同期主动量化型基金的整体水平。

在实际投资中,主动量化型基金由于策略容量等问题,往往会对于基金的规模加以限制,此处我们在回测中将限制大额申购的基金剔除。从回测结果来看,在2016.1.31-2023.3.31的回测区间内,剔除限制大额申购的基金之后,主动量化型基金组合的累计收益率为165.04%,同期主动量化型基金的整体累计收益率为79.89%。分年度来看,除2021年以外,回测区间内其他年份中主动量化型基金组合均跑赢了同期主动量化型基金的整体水平。

主动量化型基金组合的超额收益来源分析

本节中,我们基于上节中构建的主动量化型基金组合,分析其相对于主动型权益基金的超额收益来源。在2016.1.31-2023.3.31的回测区间内,主动量化型基金组合的累计收益率为192.15%,同期主动量化型基金整体、偏股混合型基金指数的累计收益率分别为85.41%、96.51%。

风格、板块以及龙头股配置方面,在2016.1.31-2023.3.31的回测区间内,主动量化型基金组合相对于主动型权益基金由风格、板块配置比例偏差所带来的累计超额收益在0-10%之间,整体影响并不显著;而龙头股配置比例偏差所带来的影响程度仍然较大,龙头股配置比例偏差所带来的累计超额收益约为-35%。

风格、板块剥离超额收益方面,在2016.1.31-2023.3.31的回测区间内,主动量化型基金的累计风格、板块剥离超额收益均明显占优。整体来看,风格、板块剥离之后的超额收益或为主动量化型基金组合超额收益的主要来源。

总结

Summary

主动量化策略一定程度上结合了基本面投资与量化投资的特点,通过量化模型挖掘基本面、量价指标与股价走势之间的关系,以此作为投资决策的具体依据。在主动量化型基金的筛选方法上,此处我们从基金全称、招募说明书以及基金持仓明细等3个特征出发筛选具体基金标的。

业绩特征方面,近年来在风格、板块以及龙头股上的配置比例或为主动量化型基金与主动型权益基金收益差异的主要来源;而在剥离风格、板块的影响之后,主动量化型基金超额收益的延续性更为显著;在行业轮动速度较快、行业分化程度较小的市场环境下,相对于主动型权益基金,主动量化型基金往往能够获得较好的表现。

投资策略方面,我们从主动量化型基金的招募说明书出发,研究主动量化型基金的投资策略,如基金对于量化因子的选择以及基金对于另类策略的运用。从历史统计结果来看,当前采用不同投资策略的主动量化型基金的业绩分化程度相对较小。

产品优选方面,从历史回测结果来看,基于风格、板块剥离超额收益稳定性指标构建的主动量化型基金组合相比同期主动量化型基金以及主动型权益基金的整体表现均获得了较为明显的超额收益。从组合的归因结果来看,风格、板块剥离之后的超额收益或为主动量化型基金组合超额收益的主要来源。

风险提示

(1)本文仅在合理的假设范围讨论,文中数据均为历史数据;(2)基于模型得到的相关结论并不能完全准确地刻画现实环境以及预测未来;(3)本文中基于模型得到的组合不代表任何投资建议。

历史报告

基金产品专题研究系列

【四十九】主动量化型基金研究:筛选方法、业绩特征及产品优选

【四十八】另类视角分解基金收益来源之二:基于个股持仓周期的基金收益分解

【四十七】基准匹配下债基主动投资能力及持续性研究

法律声明:

本微信号推送内容仅供广发证券股份有限公司(下称“广发证券”)客户参考,其他的任何读者在订阅本微信号前,请自行评估接收相关推送内容的适当性,广发证券不会因订阅本微信号的行为或者收到、阅读本微信号推送内容而视相关人员为客户。

完整的投资观点应以广发证券研究所发布的完整报告为准。完整报告所载资料的来源及观点的出处皆被广发证券认为可靠,但广发证券不对其准确性或完整性做出任何保证,报告内容亦仅供参考。

在任何情况下,本微信号所推送信息或所表述的意见并不构成对任何人的投资建议。除非法律法规有明确规定,在任何情况下广发证券不对因使用本微信号的内容而引致的任何损失承担任何责任。读者不应以本微信号推送内容取代其独立判断或仅根据本微信号推送内容做出决策。

本微信号推送内容仅反映广发证券研究人员于发出完整报告当日的判断,可随时更改且不予通告。

本微信号及其推送内容的版权归广发证券所有,广发证券对本微信号及其推送内容保留一切法律权利。未经广发证券事先书面许可,任何机构或个人不得以任何形式翻版、复制、刊登、转载和引用,否则由此造成的一切不良后果及法律责任由私自翻版、复制、刊登、转载和引用者承担。

本篇文章来源于微信公众号: 广发金融工程研究