【国联金工|基金研究】华商基金张永志投资研究报告——攻守兼备,以稳制胜的固收+老将

【国联金工|基金研究】华商基金张永志投资研究报告

——攻守兼备,以稳制胜的固收+老将

报告外发时间:2023-06-07

投资要点

Ø 张永志:长期绩优的固收+老将

基金经理张永志2007年加入华商基金,曾担任交易员,证券投资经历超12年。旗下共管理4只混合债券型基金,3只偏债混合型基金以及2只可转债基金,最新管理规模为71.44亿元。代表产品长期业绩表现优异,华商稳健双利A任职期间累计收益为103.54%,同类排名前28%。

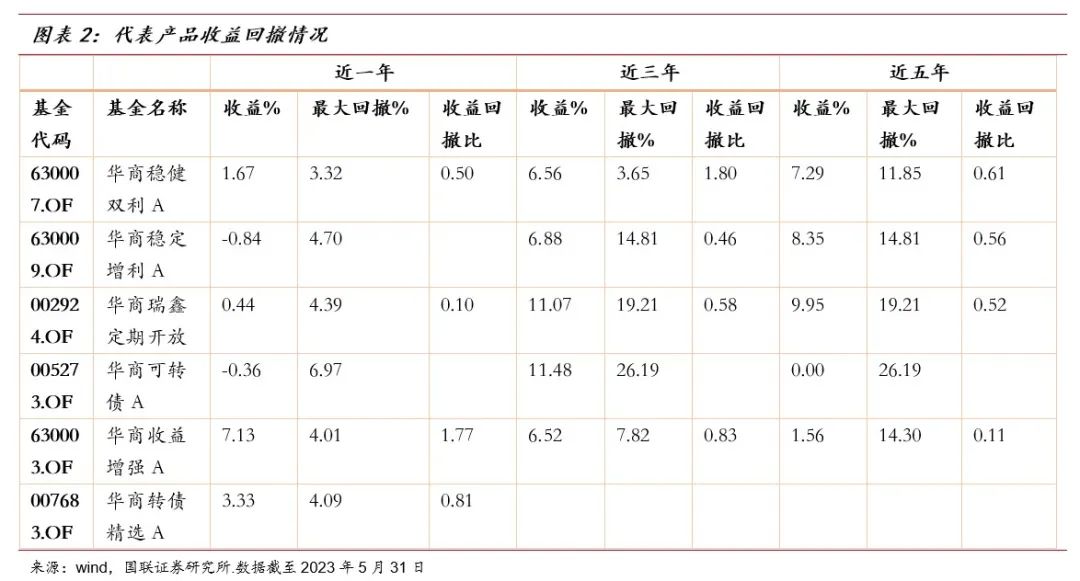

Ø 代表产品:华商稳健双利A(630007.OF)

业绩:收益稳定出色,抗跌能力突出。基金自2020年每年度业绩同类排名保持在前31%,单年度平均收益率为7.76%,在下跌市中表现最为突出。基金自2020年起单年度最大回撤幅度均较同类均值小。投资持有3年胜率为90.51%,年化平均收益率为6.87%。

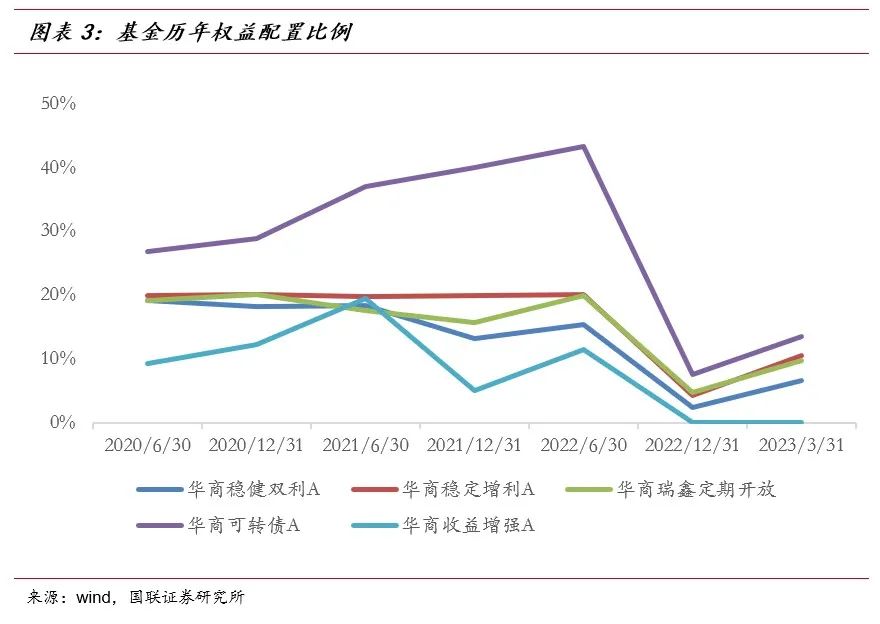

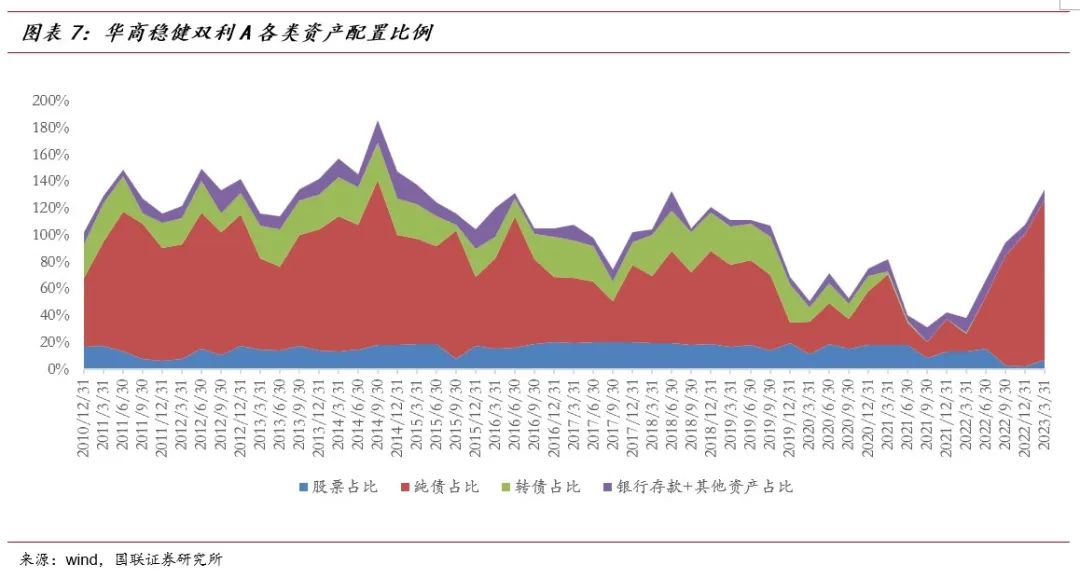

资产配置:纯债为主,风险资产仓位低。股票方面,基金近三年仓位均值多数时间维持在15%左右,会主动降低仓位以规避市场风险。纯债作为基础仓位获取收益,目前仓位120%,信用债与利率债仓位分别87%/33%。转债方面,自2020年起转债配置比例逐渐降低。

权益配置:偏好周期行业,个股快速轮动。2022H2前五大重仓股集中度抬升至59%,换手率偏高。基金近三年持股多以大中盘为主,风格偏平衡、价值风。基金行业集中度较高,2020H1-2022H2前三大行业持仓比例均值为49%,历年来围绕有色、煤炭、房地产、钢铁、化工、银行等周期行业展开轮动,在敢于重仓的同时亦能及时减仓。除此之外,基金亦会配置估值偏低的行业。基金个股轮动较快,多数时间偏好低估值个股,同时也会关注盈利水平向好的个股,且胜率较高。截止2023Q1,前十大重仓股报告期前一个季度收益较申万行业板块胜率达68.6%,平均超额收益为7.14%。

债券投资风格:积极管理久期,严格把控风险。2023年一季度杠杆率为136%,较同类杠杆水平偏高。基金久期变化幅度较大,会根据利率市场积极管理久期,目前基金久期为5.22,处于基金成立以来的中上水平。2020H1后高评级信用债比例自83%上升至2022H2的100%,信用风险较低。

转债配置:偏债型转债为主,行业集中度高。以华商可转债A为例,基金近三个季度以偏债型转债为主,收益确定性较高。2023年一季报转债市值加权价格为108.5元,纯债溢价率为5.9%,转股溢价率为60.6%。行业集中度高,持续重配银行板块转债。2023年一季报仍保持重配银行和非银金融板块转债,合计持仓比例达93.7%。自2018年以来,基金偏好转股溢价率较低的转债,近三个季度基金持有转债的纯债溢价率下降明显,目前相对更注重转债的债性。

收益拆分:股票交易贡献大,债券底仓收益稳健。2019年至2021年年中,基金的主要收益来自股票交易,期间平均收益为4.23%;2021年年中至2022年,主要收益来源逐渐转移至存款收益和债券投资收益。自2020年产品转型起,债券半年度平均收益为1.14%,底仓收益保持稳健。

Ø 风险提示

本文分析基于历史数据得出,历史数据并不一定代表未来。

分析师:朱人木

执业证书编号:S0590522040002

电话:0510-82832053

联系人:干露

正文目录

正文

1. 张永志:长期绩优的固收+老将

基金经理张永志南开大学经济学硕士毕业,2007年5月加入华商基金,曾担任交易员,现任固定收益部副总经理,公募业务固收投资决策委员会委员,证券投资经历超12年。旗下共管理9只产品,包括混合债券型基金4只,偏债混合型基金3只,以及可转债基金2只,最新管理规模为71.44亿元。

代表产品长期业绩表现优异。截止2023年5月30日,张永志先生年化回报较中证综合债指数超额收益为1.28%。代表产品华商稳定增利A任职期间累计收益为122.82%,同类排名前13.70%, 2018年3月曾获“2017年度开放式债券型金牛基金”奖(中国证券报主办);代表产品华商稳健双利A任职期间累计收益为103.54%,同类排名前28%,2015年3月曾获“三年期开放式债券型持续优胜金牛基金”奖(中国证券报主办)。(本段数据源自Wind)

基金经理管理的产品风格有所区分。代表产品中华商稳健双利A在2020年将产品风格定为绝对收益管理思路,注重回撤控制的稳健型产品,近三年权益配置仓位明显下降,收益回撤比有所提升,同类排名在前40%。华商稳定增利A是以长期收益持续增值为目标的产品,以债券为底仓,股票增厚收益,属于均衡型产品。华商可转债是重配可转债,兼顾债性与股性的中低风险型产品,产品有较大回撤幅度的同时,也具备了较好的业绩弹性。

、搭建网络销售平台

2. 代表产品:华商稳健双利A(630007.OF)

2.1 业绩:收益稳定出色,回撤控制优异

本文主要以基金经理任职时间最长的基金华商稳健双利A作为分析对象。

华商稳健双利A自2020年起将产品定位为绝对收益型产品后,收益排名靠前,抗跌能力突出,持有体验较好。业绩表现:基金自2020年每年度业绩同类排名保持在前31%,业绩表现稳定,单年度平均收益率为7.76%。分大盘行情来看:基金业绩和回撤控制均在下跌市中表现最为突出,基金最大回撤在上涨、震荡、下跌市中均较同类平均幅度更小。回撤控制优异:基金自2020年起单年度最大回撤幅度均较同类均值小,尤其在2022年股债市场均波动较大的情况下,基金依旧保持回撤幅度较同类均值小3.5pct,波动率也在同类中排名前17%。

投资华商稳健双利A周期越长胜率越高。自2011年起,在任意时间点买入华商稳健双利A,短期持有一个月或一个季度或半年,分别有63.26%/66.10%/69.66%的概率获得正收益;中长期持有一年或三年或五年,获取正收益的概率分别高达76.18%/90.51%/99.15%。

持有华商稳健双利A一个月或3年获得的年化收益率最高。自2011年起,任意时间点买入基金,持有一个月或三年的年化平均收益率分别可达7.13%/6.87%。结合胜率角度,产品比较适合3年左右的长期持有周期。

2.2 资产配置:纯债为主,风险资产仓位低

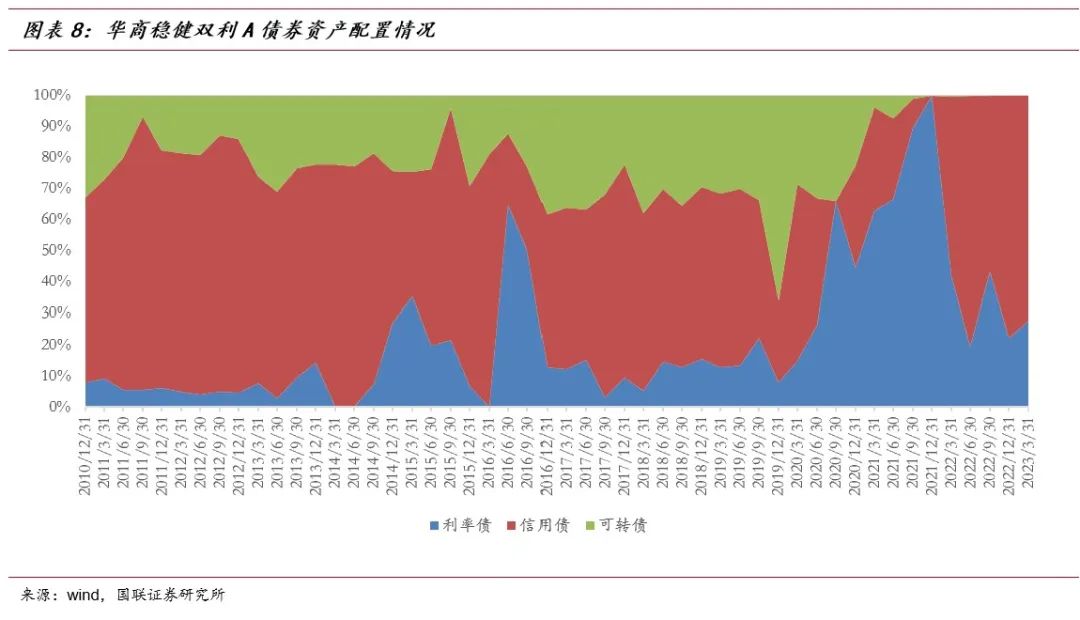

华商稳健双利A自2020年产品定位转型至绝对收益产品,以持有纯债为主。股票方面,基金近三年仓位均值多数时间维持在15%左右,较转型前差别不大。基金会主动降低仓位以规避市场风险,股票仓位自2022年三季度起创下历史低配,最少曾低配至2%。纯债方面,基金转型前后均将纯债作为基础仓位获取收益,2022年一季度起逐步扩大纯债仓位,最新一期季报显示目前纯债仓位达120%。细分来看,产品在2020年至2021年配置利率债较多,近一年转换至以信用债为主的配置,目前信用债与利率债仓位分别为87%/33%。转债方面,多数时间转债的配置比例高于权益资产,但自2020年起转债配置比例逐渐降低。

2.3 权益配置:偏好周期行业,个股快速轮动

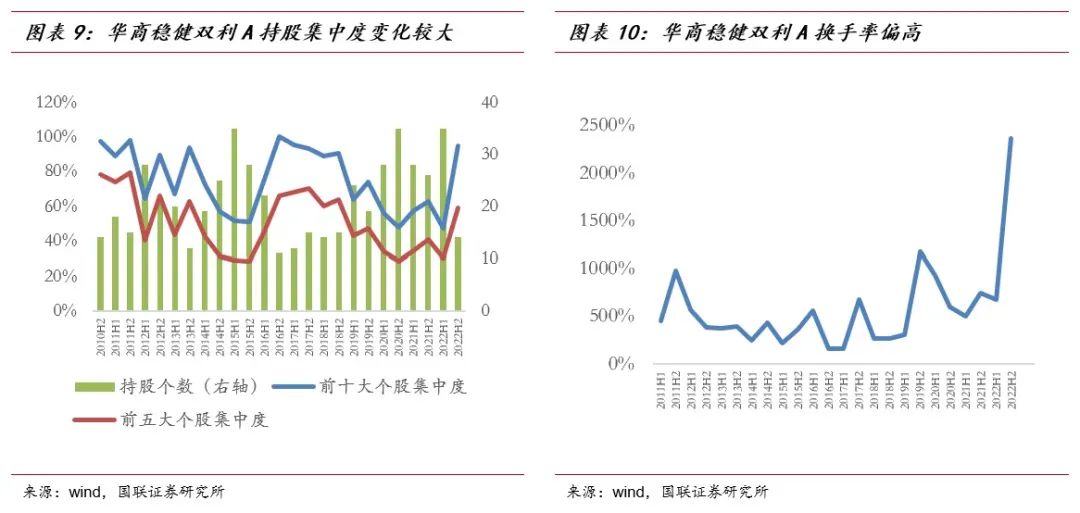

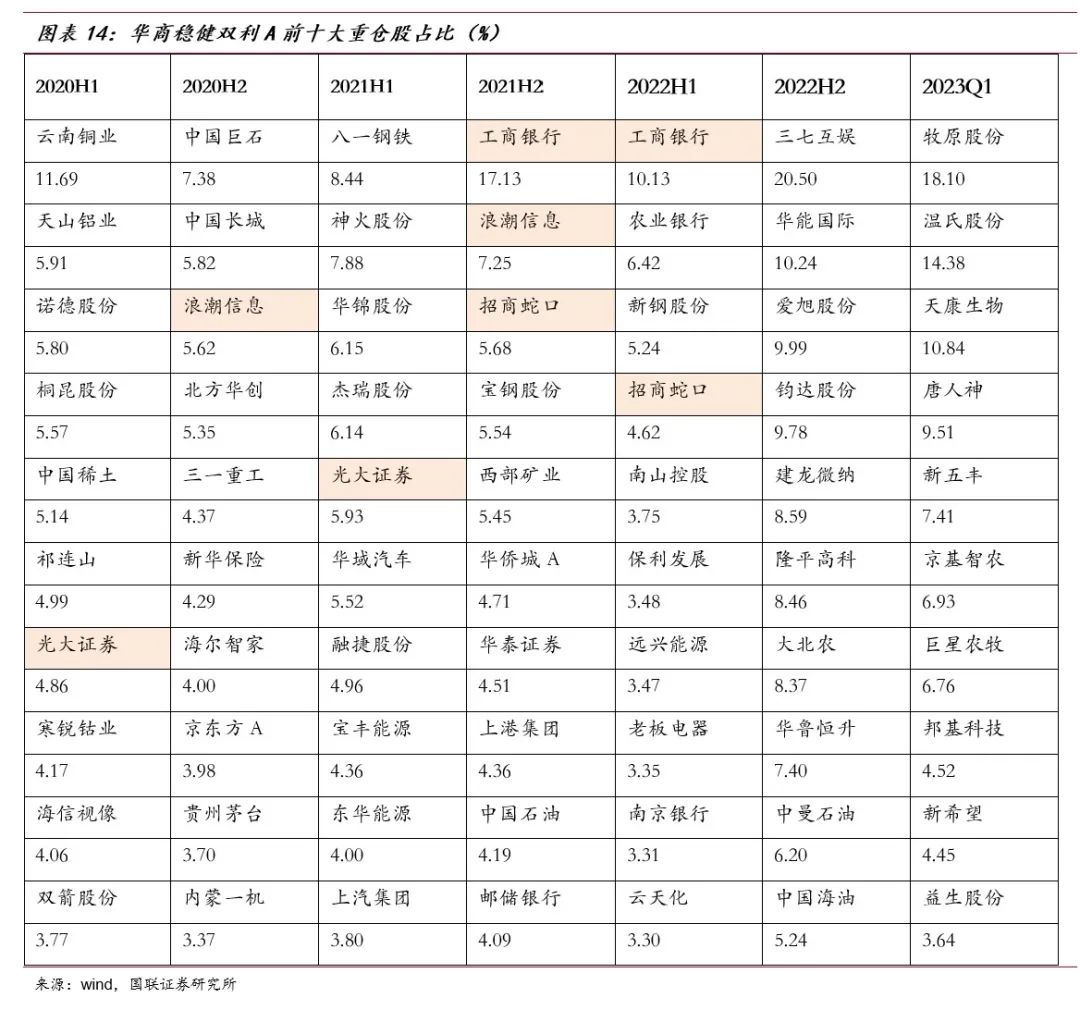

华商稳健双利A集中度变化较大,前五大重仓股集中度波动区间为29%至79%。基金近三年维持适中的集中度,前五大重仓股比重平均保持在38%左右,持股数量不超过35只。2022H2基金精简持仓,持股数量下降至14只个股,前五大重仓股集中度抬升至59%。

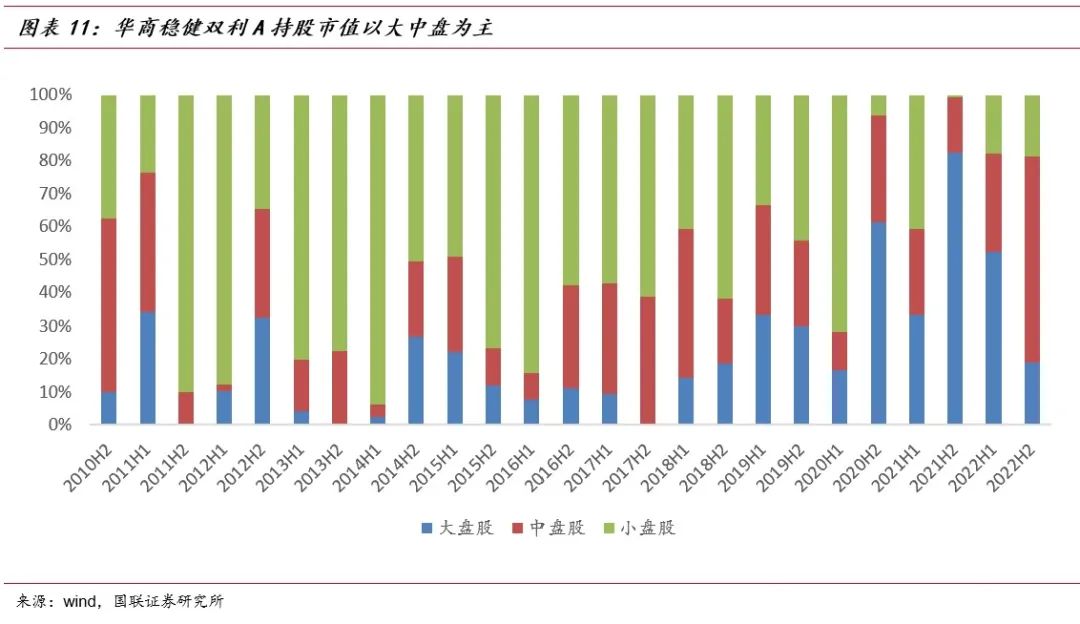

基金换手率波动幅度较大,大部分时间换手率波动区间在157%至983%之间,近五个报告期均保持了500%以上的较高换手率。2022H2基金大幅降低权益仓位以控制回撤,换手率高达2362%。

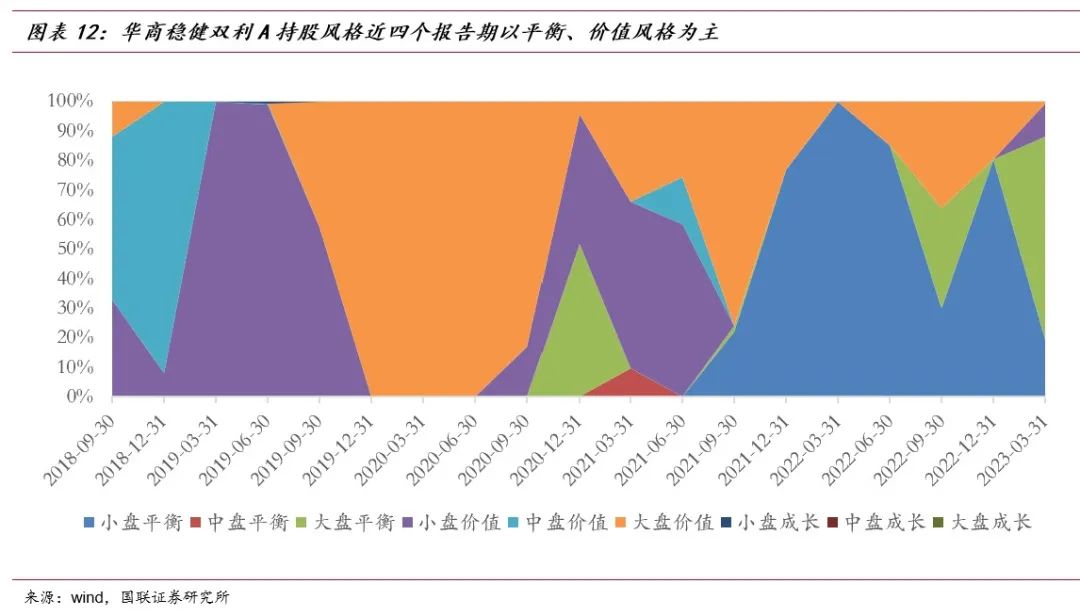

华商稳健双利A近三年持股规模多以大中盘为主,风格偏平衡、价值风。我们将流通市值超过500亿的基金划分为大盘股,200亿至500亿之间的为中盘股,200亿以内的为小盘股。基金在2020H1前持股以小盘股为主,近三年中大盘个股持仓比例大幅上升,2022H2中大盘个股持仓占比达81%。基金持股风格主要以平衡与价值为主,2021H2前基金持续保持价值风格投资,2021H2后主要在价值和平衡间做风格切换,最新一期季报显示基金持仓风格主要为大盘平衡风格。

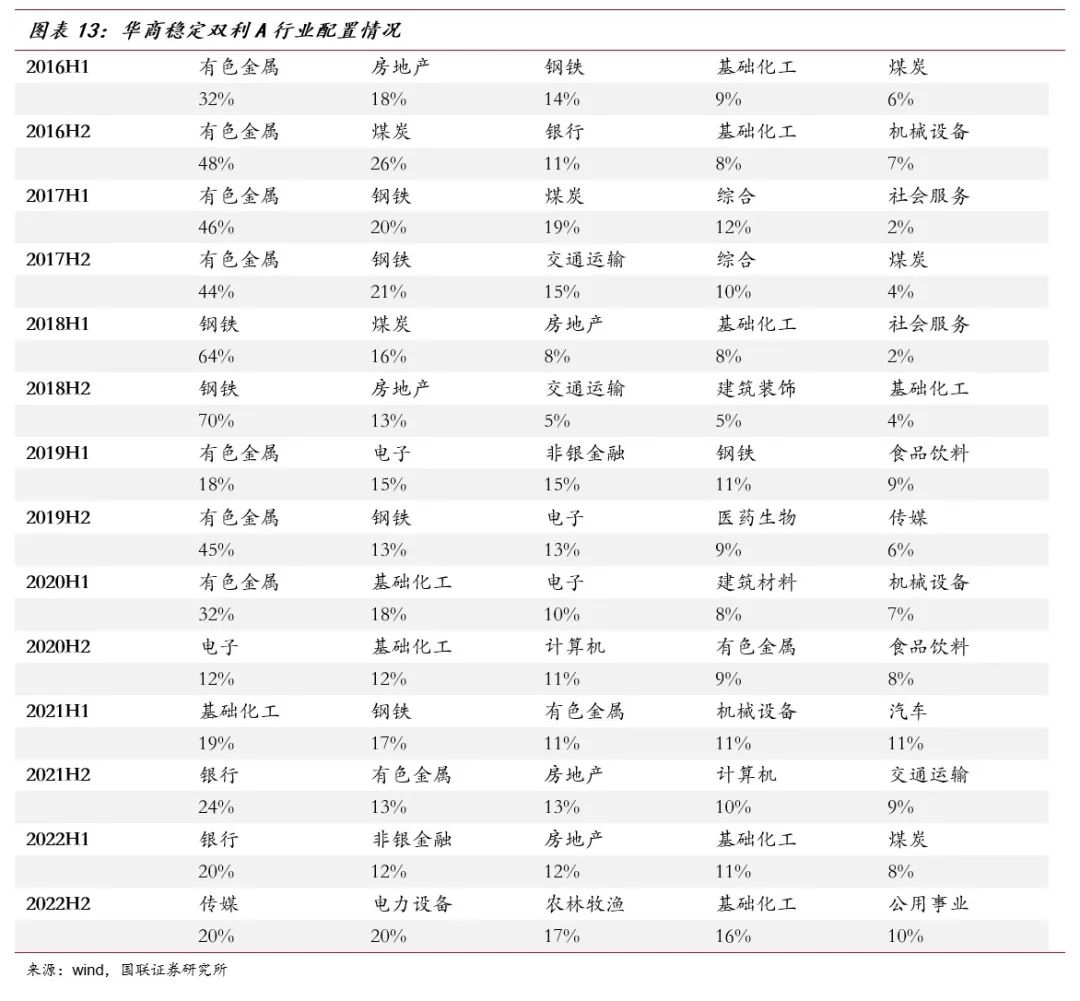

基金行业集中度较高,偏好配置周期性行业。基金行业布局逐步均衡化,2016H1-2019H2前三大行业持仓比例平均值为76%,2020H1-2022H2前三大行业持仓比例均值下降至49%。但整体来看,基金配置仍较为集中。具体来看,历年来基金前三大重仓行业均围绕有色、煤炭、房地产、钢铁、化工、银行等周期行业展开轮动,在敢于重仓的同时亦能及时减仓。基金在2019年-2021年持续重仓有色金属板块,但在2022年半年报中有色金属板块已不在前五大重仓行业之列,表明基金有能力在行情结束之际及时减仓,控制回撤。除此之外,基金亦会配置估值偏低的行业,比如在2019年至2020年半导体行业估值偏低时积极配置了电子板块,在基金持仓期间较沪深300超额达63.32%,为组合贡献了较高的行业配置收益。(本段数据源自Wind)

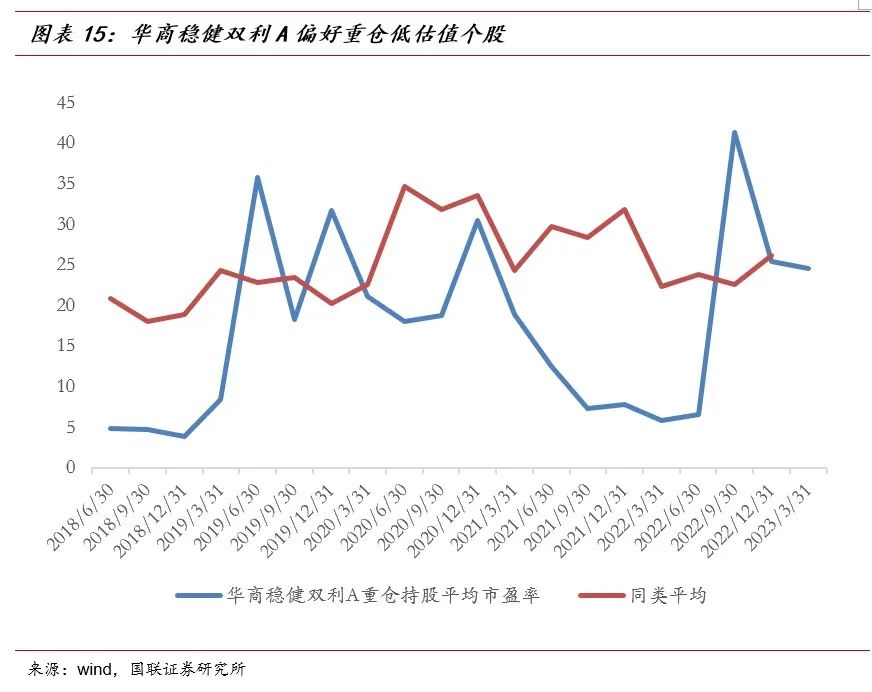

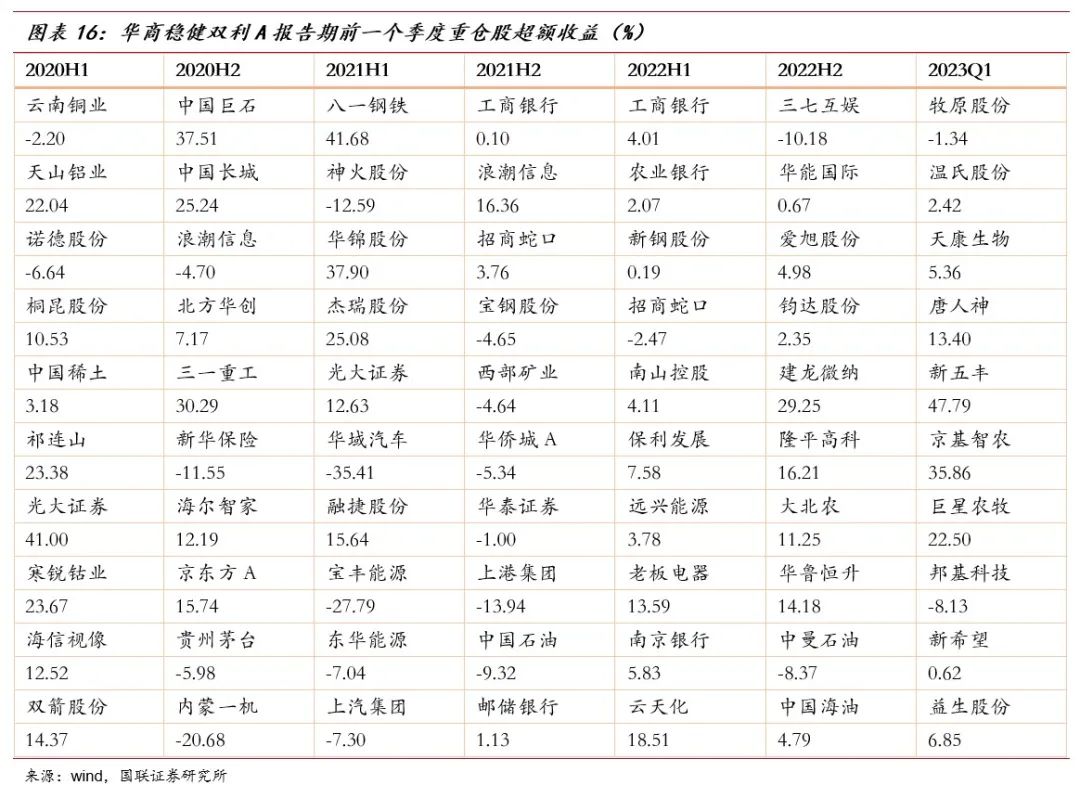

基金个股轮动较快,多数时间偏好低估值个股,且胜率较高。基金近三年前十大重仓股变动较多,每个报告期均有超过70%的新进个股,并且个股持仓时间较短,连续持有时间最长的个股不超过一年。基金持仓偏好估值水平合理或偏低的个股,自2018H1以来,基金在超过80%的时间里选择的重仓个股平均市盈率低于同类平均。同时,基金也在关注盈利水平向好的个股,比如2021H1配置的第一大重仓股八一钢铁,21年半年报净利润同比增长1741%,为基金贡献了显著的超额收益。截止2023Q1,前十大重仓股报告期前一个季度收益较申万行业板块胜率达68.6%,平均超额收益率为7.14%。

2.4 债券投资风格:积极管理久期,严格把控风险

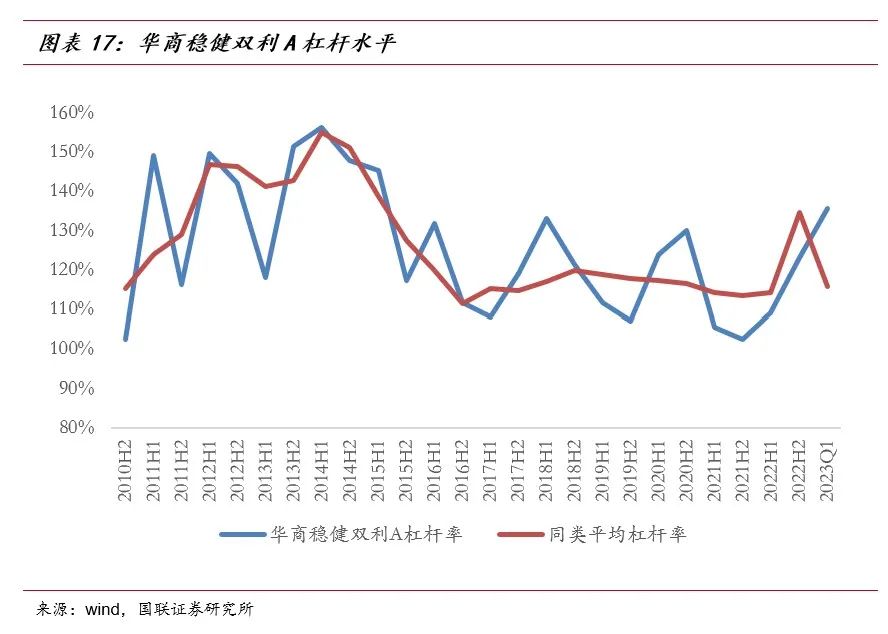

自2015年以来基金杠杆率整体有所下降,近三年杠杆率水平在102%-136%之间围绕同类平均波动。2023年一季度杠杆率为136%,较同类杠杆水平偏高。

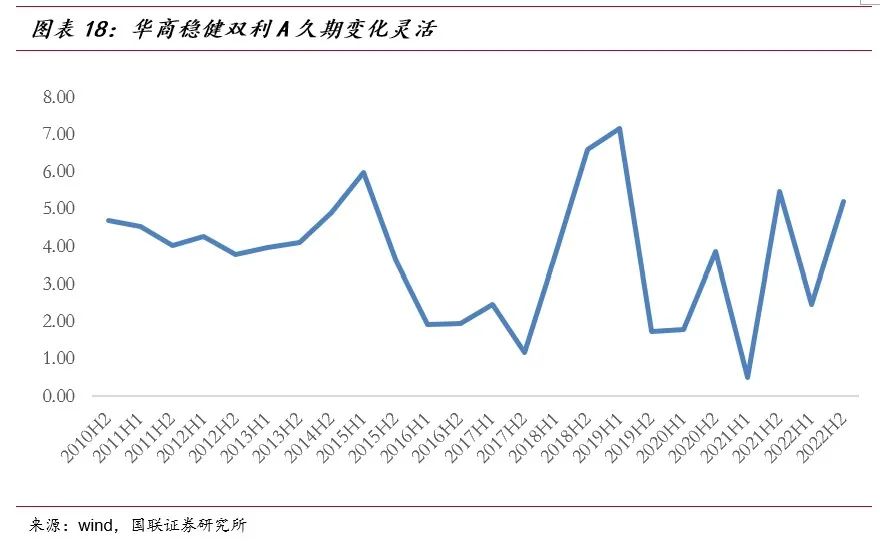

基金久期变化幅度较大,会根据利率市场积极管理久期。基金曾在2019H1将久期拉长至7.18,随后在2021H1久期缩短至0.52,波动幅度较大,会根据宏观政策趋势调节久期。目前最新一期季报显示基金久期为5.22,处于基金成立以来的中上水平。

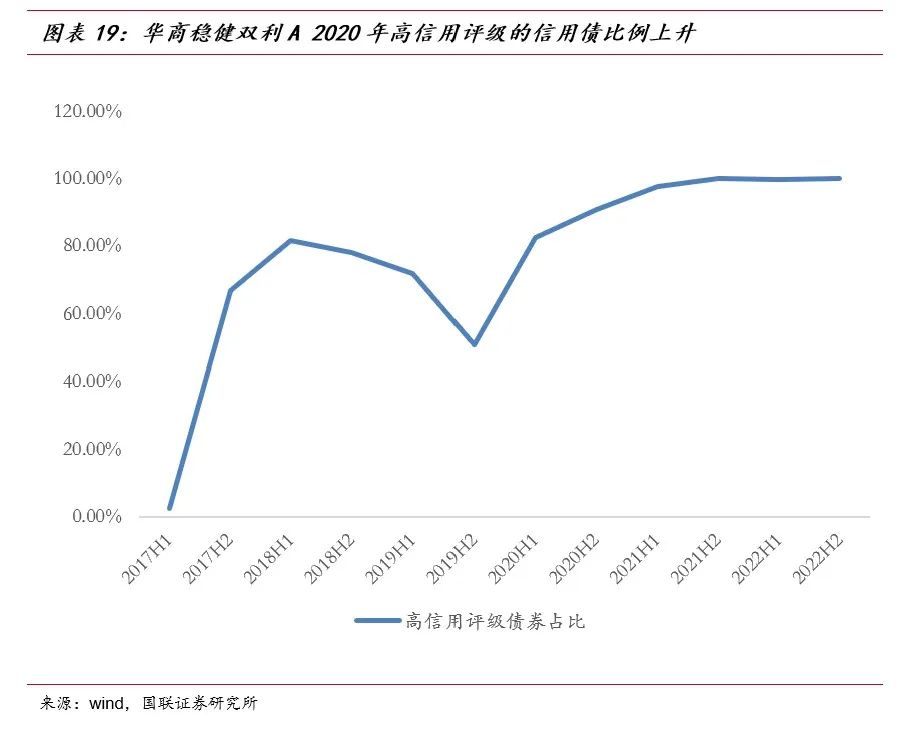

基金2020年持有高信用评级的信用债的比例上升。我们将AAA和A-1的信用债定义为高评级信用债,2020H1后高评级信用债比例自83%上升至2022H2的100%,信用风险较低。

2.5 转债配置:偏债型转债为主,行业集中度高

由于华商稳健双利A近年几乎不配置转债,我们以华商可转债A作为基金经理转债投资风格的分析对象。

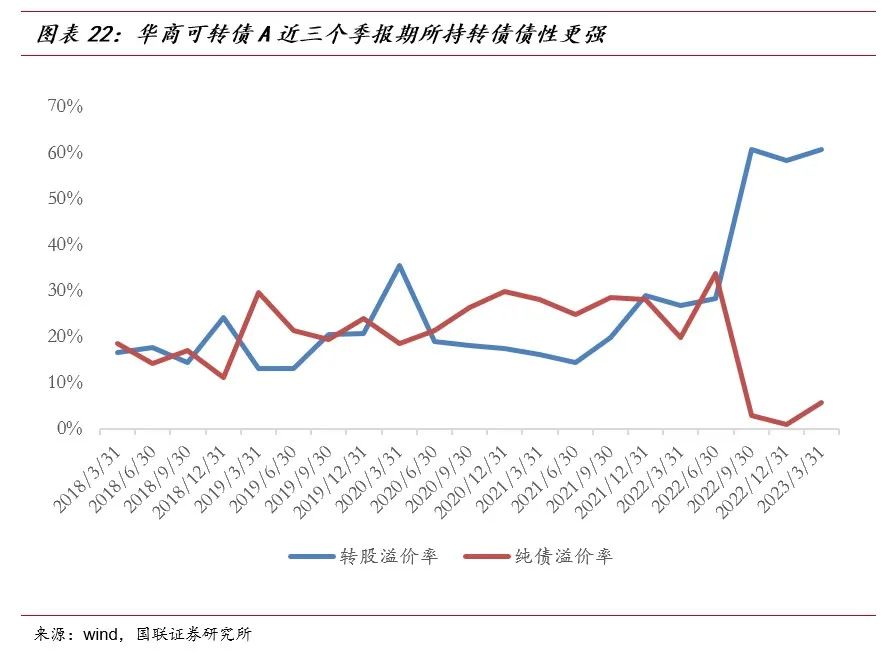

基金近三个季度以偏债型转债为主,配置稳健,收益确定性较高。自基金经理接管基金起,主要持仓风格在偏债型可转债和均衡型可转债之间切换,偏股型可转债配置仓位相对较小。2023年一季报披露的转债市值加权价格为108.5元,纯债溢价率为5.9%,转股溢价率为60.6%。

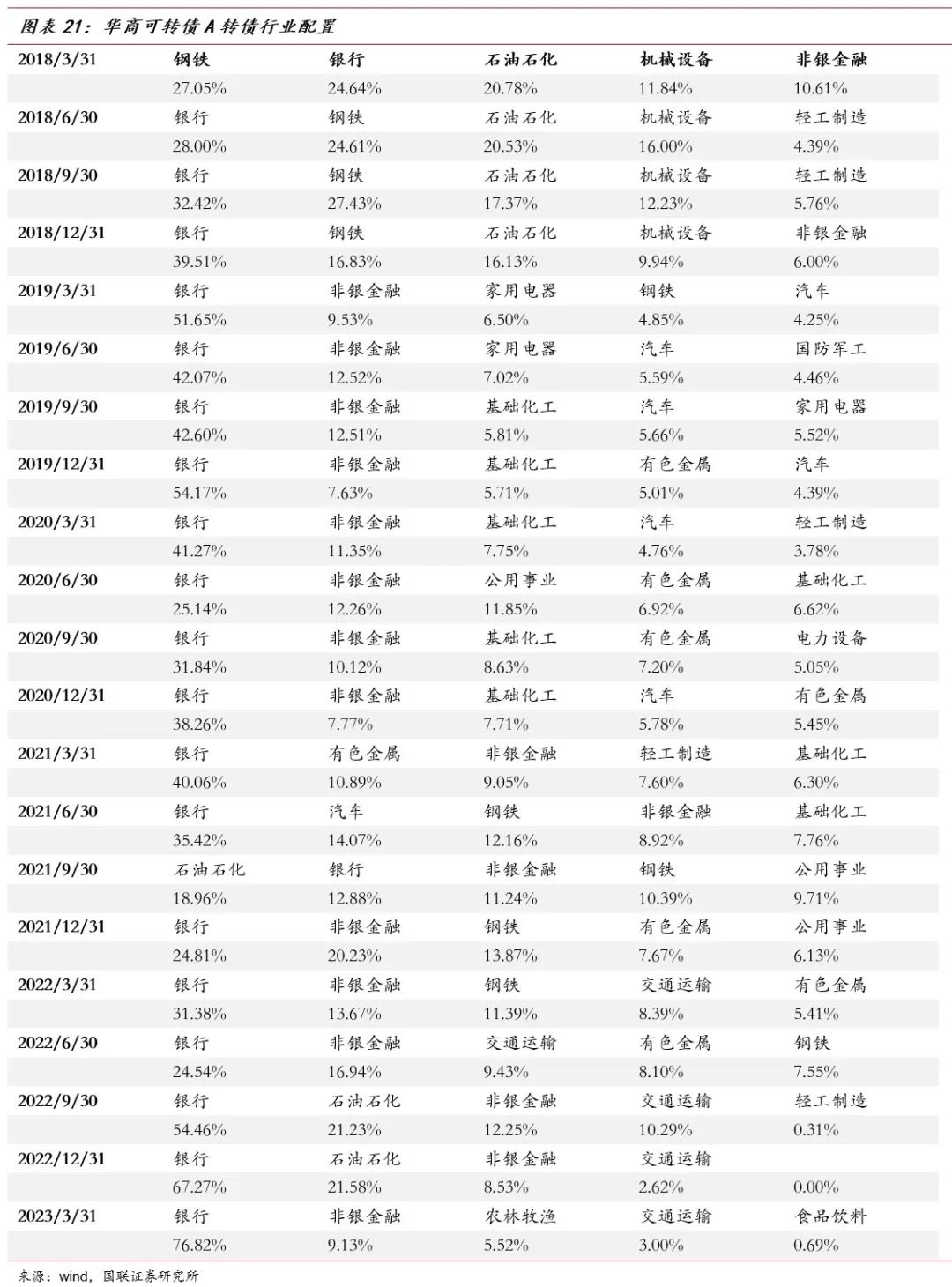

基金转债行业集中度高,持续重配银行板块转债。基金前五大行业占比持续保持在63%以上,近三个报告期集中度均在95%以上,配置较为集中。具体来看,自2018年起,基金偏好银行和非银金融行业转债,除此之外,基金经理配置钢铁、石油、化工板块转债较多。2023年一季报显示,基金仍保持重配银行和非银金融板块转债,合计持仓比例达93.7%。

基金近三个季报期更注重转债的债性。自2018年以来,基金偏好转股溢价率较低,即股性较好的转债。近三个季度基金持有转债的纯债溢价率下降明显,而转股溢价率有显著上升,表明基金目前相对更注重转债的债性。

2.6 收益拆分:股票交易贡献大,债券底仓收益稳健

根据基金的利润表,我们将基金收益分两层拆分。从收益来源角度将收益划分为股票收益、债券收益、存款收益和其他收益;再对股票收益和债券收益进行细分为新股申购收益、股票交易收益、股票持有收益与债券票息收益、债券浮动收益、债券投资收益。

基金在自2011年以来以半年度为单位,股票获取正收益的概率为62.5%,债券获取正收益的概率为79.2%。2019年至2021年年中,基金的主要收益来自股票收益,从二级拆分来看以股票交易收益为主,期间股票交易收益平均值为4.23%,表明基金经理具备了较强的交易能力;2021年年中至2022年,基金的主要收益来源逐渐转移至存款收益和债券收益,其中债券部分的收益主要来自于债券投资收益。自2020年产品转型起,债券半年度平均收益为1.14%,底仓收益保持稳健。

1、搭建网络销售平台

3. 风险提示

本文分析基于历史数据得出,历史数据并不一定代表未来。

1、搭建网络销售平台

法律声明:

本微信平台所载内容仅供国联证券股份有限公司的客户参考使用。国联证券不会因接收人收到本内容而视其为客户,且由于仅为研究观点的简要表述,客户仍需以研究所发布的完整报告为准。

市场有风险,投资需谨慎。在任何情况下,本微信平台所载信息或所表述的意见并不构成对任何人的投资建议。在任何情况下,本公司不对任何人因使用本微信平台中的任何内容所引致的任何损失负任何责任。

本订阅号的版权归国联证券所有,任何订阅人如欲引用或转载本平台所载内容,务必注明出处为国联证券研究所,且转载应保持完整性,不得对内容进行有悖原意的引用和删改。转载者需严格依据法律法规使用该文章,转载者单方非法违规行为与我司无关,由此给我司造成的损失,我司保留法律追究权利。

本篇文章来源于微信公众号: 投资者的未来