【国联|基金研究】中美养老FOF产品对比研究

中美养老FOF产品对比研究

国联基金研究| 朱人木

根据《证券期货投资者适当性管理办法》,本微信平台所载内容仅供国联证券客户中专业投资者参考使用。若您非国联证券客户中的专业投资者,为控制投资风险,请勿订阅、接受、转载或使用本平台中的任何信息。

报告摘要

投资要点:

被动指数基金受美国养老资金青睐

IRA和DC PLANS投资的共同基金里被动指数基金比例上升至2023Q3的21.4%。指数化配置因低费率优势受目标日期FOF青睐。目标日期基金是美国主要的养老FOF产品,持有75%以上指数基金的目标日期FOF平均费率仅为0.27%。2022年资金流入靠前的目标日期FOF均以持有旗下管理的被动基金为主。

美国养老FOF增加权益、海外资产的配置

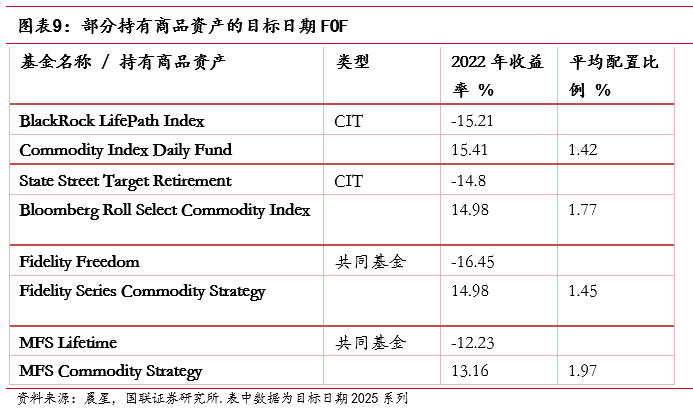

在下滑曲线的起点,权益资产配置比例中位数在2011年至2021年的近十年中上升了7pct;在下滑曲线的终点,权益配置比例中位数上升了3pct。同时,与十年前相比,2021年下滑曲线中目标日期FOF对海外权益配置比例上升5%-7%。除了权益类资产,也有部分基金持有商品相关资产,但持有比例多数不超过2%。

目标日期FOF探索低费率模式

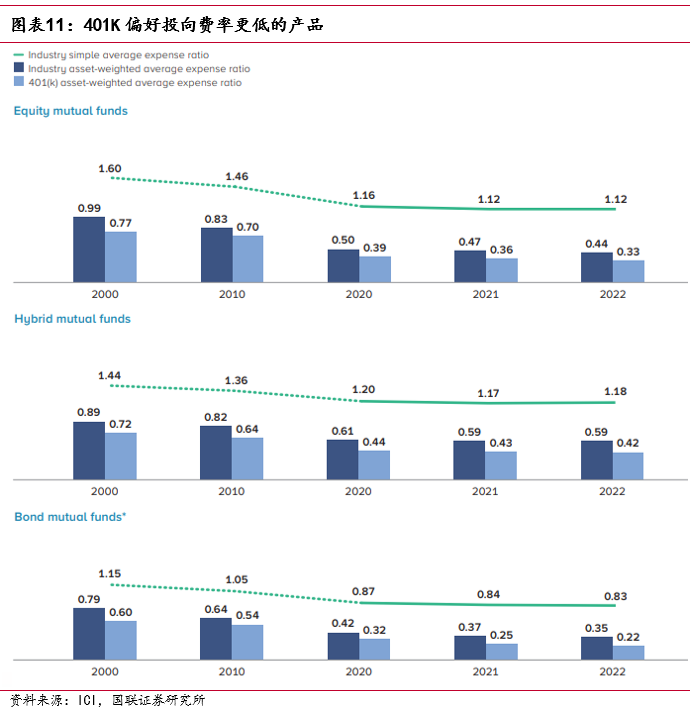

投资者偏好低费率产品。2022年资金不断从费率排名靠后的基金里流出,转而大幅流入至费率最低的20%的产品。自2000年起,401K投向股、债、混合基金的费率始终维持了下降趋势,2022年96%的401K权益基金资产均投向费率低于1%的产品,69%投向费率低于0.5%的产品。此外,费率较低的CITs产品2021年占比在401K中上升至33%。

国内养老FOF有望随个人养老金得以大发展

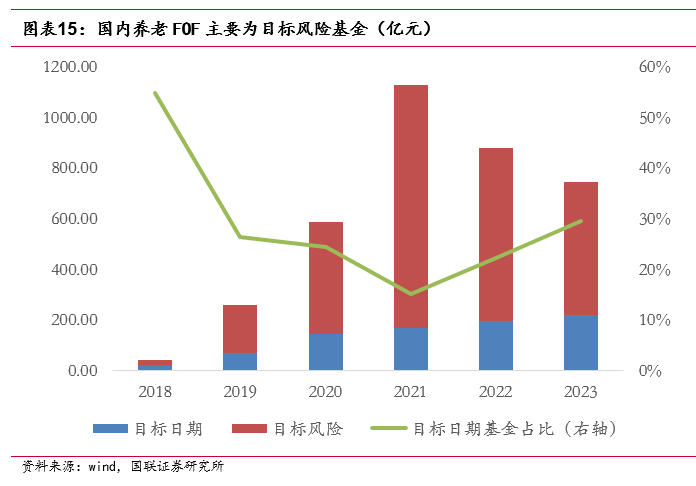

随着我国第三支柱逐步发展,养老FOF发展空间广阔。对比美国第三支柱已超过第二支柱,我国2022年个人养老金制度开始实施,规模远低于第二支柱。国内养老FOF目前规模超700亿元。养老FOF自2018年发展至今,已成立261只养老基金,合计规模为743亿元,其中个人养老金FOF共180只,Y份额规模合计52亿元。

国内养老FOF以目标风险基金为主

国内养老FOF在产品类型上以目标风险基金为主,中低风险稳健型产品较受欢迎,主要为偏债混合型产品。国内养老FOF产品结构和美国早期发展情况较为类似,早期目标风险基金更受欢迎,而目标日期基金自2009年受到第二支柱养老金青睐后规模持续扩张。

国内养老FOF配置重债券,轻海外

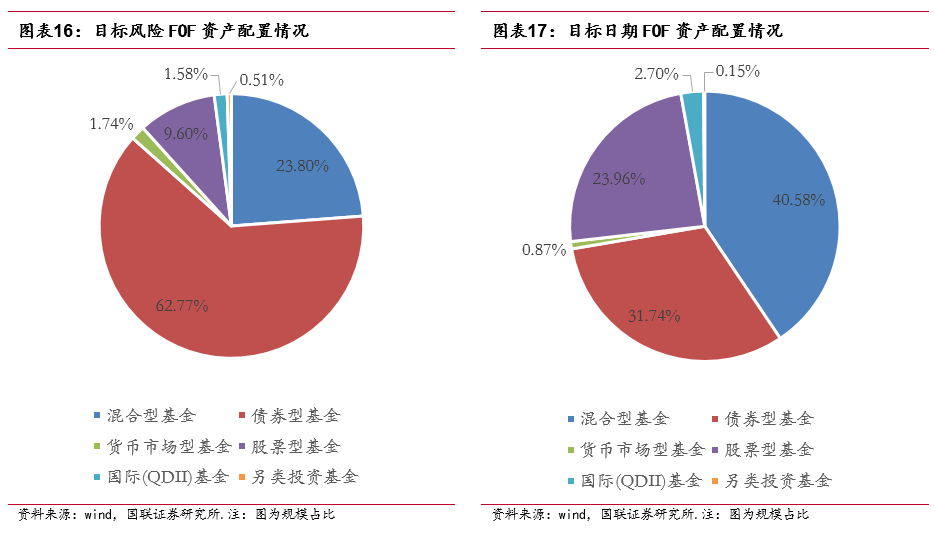

目标风险FOF中稳健型、平衡型FOF规模较大;目标日期FOF中主要持有混合型基金和债券型基金。整体而言,国内养老FOF偏向稳健的债券型资产,较美国倾向权益资产不同。目标日期基金的初始权益配置比例也远低于美国。国内养老FOF中子基金92%均为主动型基金,与美国偏好低费率被动型基金的特点也有所不同。国内养老FOF在海外及另类资产配置上仍然偏少,合计占比不超过2.3%,低于美国对海外及另类资产的配置比例。

报告目录

1.美国养老FOF特征

1.1目标日期基金为美国主要养老FOF产品

1.2被动指数基金受到青睐

1.3增加权益、海外资产的配置

1.4目标日期FOF探索低费率模式

2.国内外养老FOF对比

2.1养老FOF有望随个人养老金得以大发展

2.2产品类型以目标风险基金为主

2.3配置重债券,轻海外

2.4国内养老FOF回撤较小

3.风险提示

报告正文

1.美国养老FOF特征

1.1 目标日期基金为美国主要养老FOF产品

养老金推动目标日期基金发展。2006年出台的《养老金保护法》(PPA)中推行养老金合格默认投资选择(QDIA),引导没有指定投资方案的投资者自动投入到该计划的QDIA中。2022年Vanguard管理的选择QDIA的养老计划中,98%都采用了目标日期基金,仅2%采用了平衡基金。在政策颁布后,目标日期基金规模从2006年1140亿美元扩大至2022年的1.5万亿美元,复合增速达17%,规模超过目标风险基金,成为美国主要的养老FOF产品。截止2023Q3,目标日期基金规模超过84%均被养老账户持有。

1.2被动指数基金受到青睐

养老金投资的共同基金里被动指数基金占比逐年上升。IRA和DC PLANS投资的共同基金里被动指数基金比例自2003年的7.7%上升至2023Q3的21.4%。

指数化配置因低费率优势受目标日期FOF青睐。根据晨星的数据,持有75%以上指数基金的目标日期FOF平均费率仅为0.27%,远低于持有主动型或混合型基金为主的目标日期FOF。2022年Vanguard Target Retirement Fund为净流入最多的目标日期FOF,其持仓标的均为旗下管理的被动指数基金。此外,资金流入量靠前的State Street Target Retirement、Fidelity Freedom Index和BlackRock Lifepath Index也均以持有旗下管理的被动基金为主。

1.3 增加权益、海外资产的配置

低利率环境下,目标日期FOF提升了权益资产的配置比例。在下滑曲线的起点,权益资产配置比例中位数在2011年至2021年的近十年中上升了7pct,部分管理人甚至提升权益比例至接近100%的水平;在下滑曲线的终点,权益配置比例中位数上升了3pct。

目标日期FOF持有较大比例的海外权益资产。与十年前相比,2021年下滑曲线中目标日期FOF对海外权益配置比例上升5%-7%。以Fidelity Freedom Index 2040为例,基金持有34%的海外权益资产,地区分散度较高,覆盖欧洲、新兴市场、日本、加拿大等。American Funds 2040 Target Date Retirement Fund相比之下海外持仓比例偏低,仅持有23%的海外权益资产,管理层认为长期来看美股的低波动特性能够使得下滑曲线更为平滑。除了权益类资产,也有部分基金持有商品相关资产,但持有比例多数不超过2%。

1.4 目标日期FOF探索低费率模式

投资者偏好低费率产品。2022年资金不断从费率排名靠后的基金里流出,转而大幅流入至费率最低的20%的产品。具体来看,自2000年起,401K投向股、债、混合基金的费率始终维持了下降趋势,2022年401K中股、债、混合基金的费率水平分别降至0.33%/0.42%/0.22%,96%的401K权益基金资产均投向费率低于1%的产品,69%投向费率低于0.5%的产品。集体投资信托基金(CIT)是近年兴起的养老产品,其采用的策略传统养老产品类似,但由于披露信息有限,且费用结构可以协商,整体费率较共同基金更低。Cerulli数据显示,2021年CITs占比在401K中上升至33%。

2.国内外养老FOF对比

2.1养老FOF有望随个人养老金得以大发展

随着我国第三支柱逐步发展,养老FOF发展空间广阔。对比美国,根据ICI数据显示,2023年三季度IRA账户规模达12.6万亿美元,占美国退休市场资产的35.2%,美国第三支柱已超过企业年金为代表的第二支柱。我国2022年11月25日,人力资源社会保障部宣布,个人养老金制度开始启动实施,第三支柱刚刚起步,规模远低于第二支柱。目前个人养老金账户可以投资的品种主要有:银行存款、养老理财、养老FOF、养老保险。养老目标FOF陆续开设Y份额,以供投资者通过个人养老资金账户投资。《个人养老金投资公开募集证券投资基金业务管理暂行规定》中规定个人养老金基金的单设份额类别不得收取销售服务费;可以豁免申购限制和申购费等销售费用(法定应当收取并计入基金资产的费用除外);可以对管理费和托管费实施一定的费率优惠。

国内养老FOF目前规模超700亿元。养老FOF自2018年发展至今,已成立261只养老基金,合计规模为743亿元,其中个人养老金FOF共180只,Y份额规模合计52亿元。

2.2产品类型以目标风险基金为主

养老FOF主要为偏债混合型产品。截至2023年Q3,养老FOF中中低风险稳健型产品较受欢迎,多数为混合型FOF,其中偏债混合型产品规模占比最大,达54%。反之,风险程度较高的偏股型产品占比最小,仅为3%。

国内养老FOF在产品类型上以目标风险基金为主,共有目标风险基金142只,规模523亿元;目标日期基金119只,规模220亿元。国内养老FOF产品结构和美国早期发展情况较为类似,目标风险基金由于风险偏好明显,收益特征清晰,所以比较受个人投资者欢迎。目标日期基金最大的优势在于可以横跨整个生命周期,自2009年受到第二支柱养老金青睐后规模持续扩张。

2.3 配置重债券,轻海外

养老FOF债券配置比例较高,且偏向主动型基金。目标风险FOF中稳健型、平衡型FOF规模较大,偏向投资于债券型基金;目标日期FOF中主要持有混合型基金和债券型基金。整体而言,国内养老FOF偏向稳健的债券型资产,较美国倾向权益资产不同。目标日期基金的初始权益配置比例也远低于美国近100%的权益配置,如易方达养老目标日期2050五年持有招募说明书中披露起始配置权益范围在52%-77%。此外,国内养老FOF中子基金92%均为主动型基金,与美国偏好低费率被动型基金的特点也有所不同。

国内养老FOF在海外及另类资产配置上仍然偏少,合计占比不超过2.3%,低于美国对海外及另类资产的配置比例。

2.4 国内养老FOF回撤较小

养老FOF整体业绩在2019年至2021年维持正收益,2022年与2023年实现负收益,但业绩回撤幅度较大盘小。目标风险FOF由于债券类基金持仓较多,整体业绩波动性较目标日期基金小,同时业绩弹性也相对较小。

风险提示

海外与国内情况不具有完全可比性;本报告均采用历史数据,不代表未来。

文中报告选自国联证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

证券研究报告信息

报告标题:中美养老FOF产品对比研究

发布时间:2024年1月19日

发布机构:国联证券研究所

作者:

分析师:朱人木

执业证书编号:S0590522040002

联系人:干露

相关报告

《中邮基金江刘玮:聚焦中上游资源型行业》2024.01.17

《中邮基金周楠:专注信息,精选个股》2024.01.14

评级说明及声明

★

本篇文章来源于微信公众号: 投资者的未来