【国盛金工】量化专题:基于分析师推荐的偏股基金指数增强

0

摘要

分析师推荐

我们发现分析师推荐与偏股基金持仓具有极高的相似性,并以此构建偏股基金指数的股票基准。对比以基金持仓为基础构建的股票基准,基于全部基金持仓的股票基准跟踪误差最小,但其跑输于偏股基金指数;基于绩优基金持仓的股票基准在基金动量失效后出现显著回撤;而基于分析师推荐的股票基准在保持较低跟踪误差同时长期收益亮眼,2012年以来每年都能战胜偏股基金指数,年化超额收益8.6%、跟踪误差5.4%。

因子动量的季节效应

根据因子动量对于因子配权是目前业界最广泛采用的方式。然而我们发现众多基本面因子存在明显的季节性效应,而因子动量刻画了因子中长期的选股能力,其整体变化较缓慢,忽略了因子选股能力的季节性波动,这种波动在最近两年显著加大。我们根据季节性效应刻画因子的季节性动量,利用因子季节性动量调整因子中长期动量,以捕获因子选股能力的季节性波动,该方式在近2年对于alpha模型绩效的改善取得了显著的效果。

战胜偏股基金指数

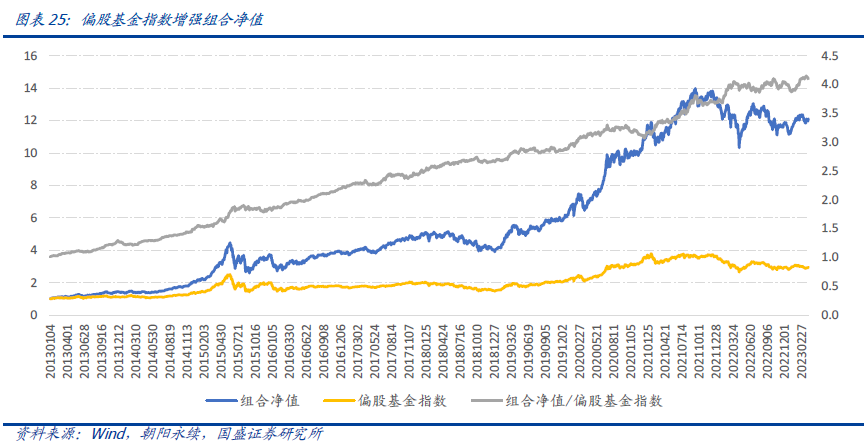

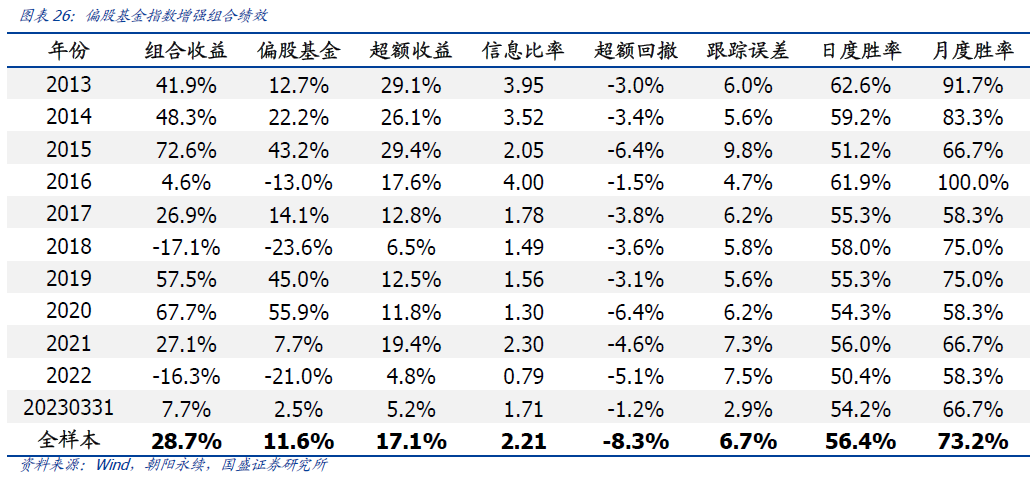

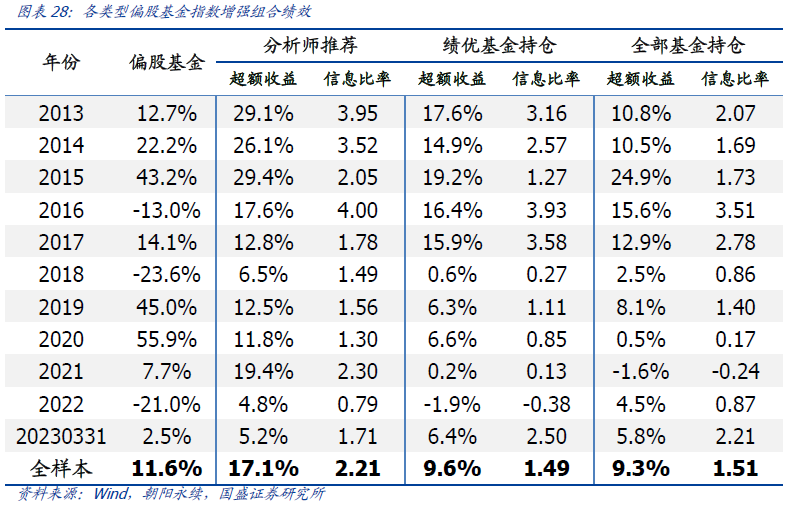

基于分析师推荐构建偏股基金指数股票基准,利用因子的季节性动量调整中长期动量得到alpha模型,进而构建偏股基金指数增强模型。2013年以来,偏股基金指数增强组合取得年化收益28.7%,相对偏股基金指数年化超额收益17.1%,信息比达到2.21,组合各年份业绩排名都能进入偏股型基金前40%分位点,整体收益幅度显著高于基于基金持仓构建的偏股基金指数增强模型。

1

偏股基金指数增强

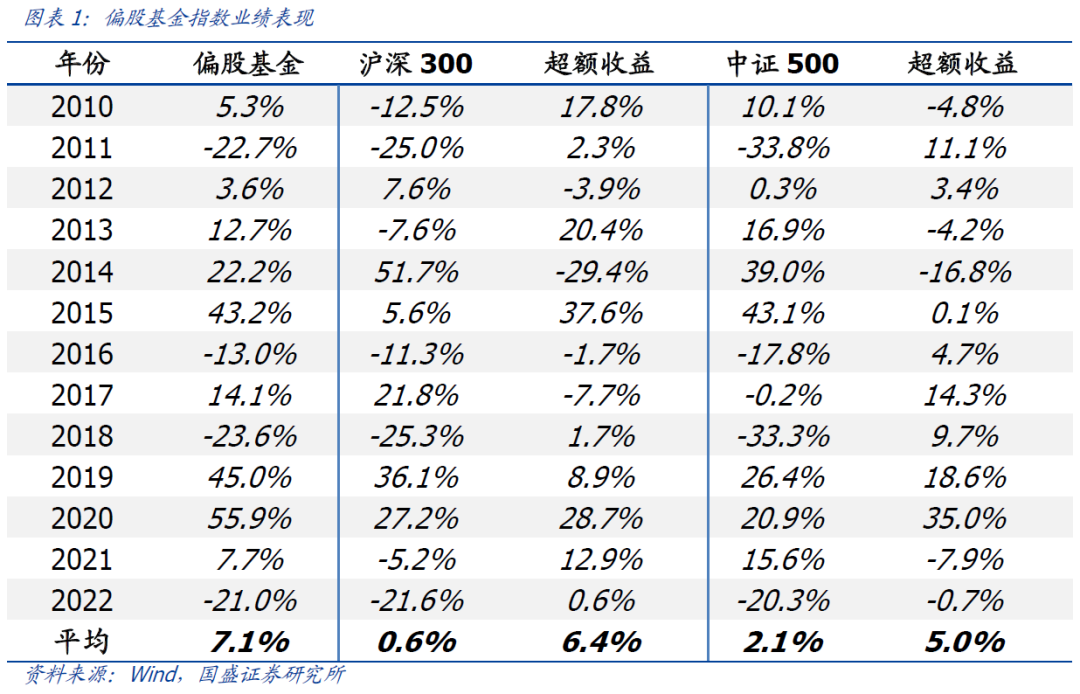

偏股基金指数增强是近年来的市场热点之一。以Wind偏股基金指数(885001.WI)作为偏股基金平均业绩的度量,偏股基金平均业绩相对宽基指数超额明显。从2010年以来,偏股基金相对沪深300和中证500指数的年化超额收益均超过5%。长期而言,偏股基金指数相较于市场宽基指数拥有更高的beta收益。

关于偏股基金指数的增强,难点之一在于基金指数的成分标的是基金,因此基金指数股票成分难以确定,这是其与股票宽基指增的一大差异。在以往的模型中,我们通常通过先将基金映射到底层股票持仓,进而获取基金指数的股票成分标的。

在初代模型1)中,我们通过基金持仓估计偏股基金整体的平均行业配置和风格暴露,在跟踪对应行业、风格配置前提下构建增强组合。该方式有利于极大化发挥alpha模型的效用,然后对于风险的把控却相对较弱。

模型1)在2019年主动基金抱团行情下开始遭遇较大的困难,单纯跟踪偏股基金的行业和风格配置而忽略具体持仓,暴露了过高的风险。为此,在模型2)中,我们进一步将偏股基金的持仓明细刻画出来,通过控制增强组合个股权重偏离、成分股权重,以及风格板块配置(大/小盘、价值/成长),进一步加强对偏股基金指数的跟踪。

实际跟踪中,我们发现模型2)相对偏股基金的超额收益幅度较弱,为此我们更近一步模仿主动基金的选股思路。模型3)中,我们更多借鉴主动基金的选股思路,beta维度通过优选绩优基金构建更强的股票基准;alpha维度借鉴主动基金风格偏好,更多的暴露成长、动量等风格,同时引入主动量化策略以加强收益。

模型3)在2021年和2022年则遭遇了新一波的挑战。在beta层面,风格切换导致偏股基金的业绩动量在最近2年明显失效,绩优基金超额收益在未来不再继续;在alpha层面,在2021、2022年价值因子复苏之后,偏向于成长的alpha配置不再占优,同时近2年四季度alpha因子的全面失效更进一步加大了组合的回撤。

以下几张图表详述了部分触发我们思考和迭代模型的数据。

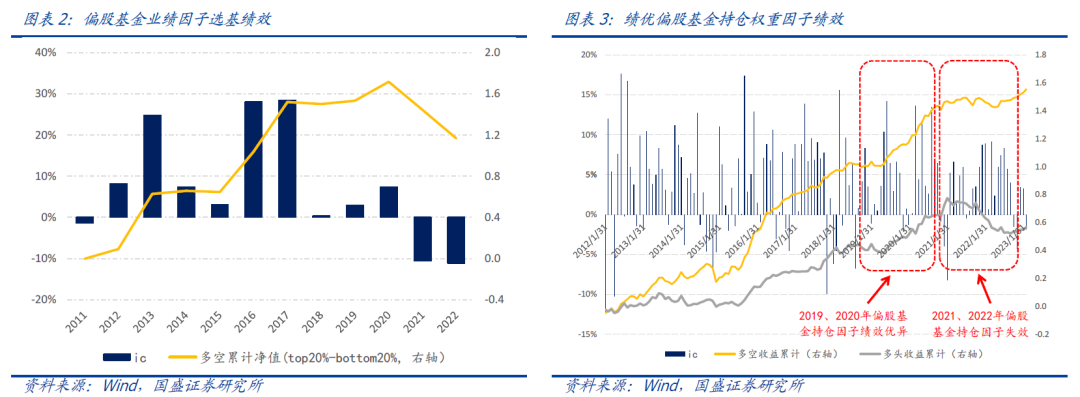

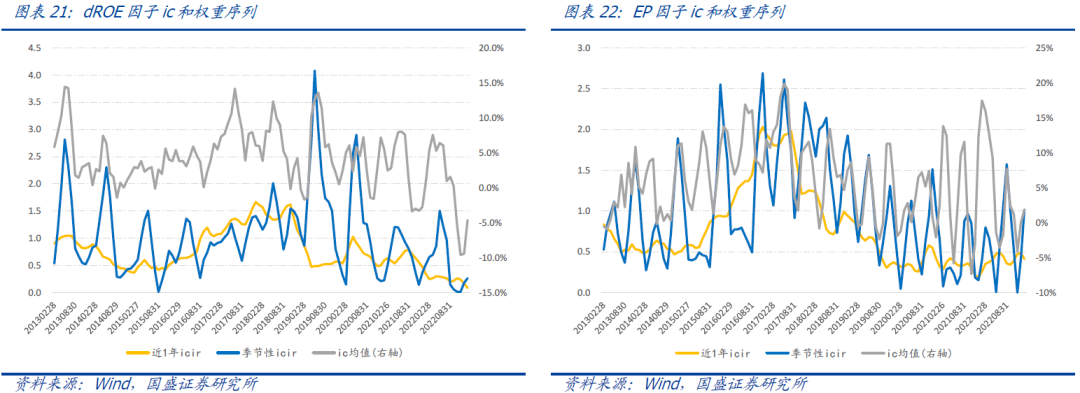

图表3展示了“绩优基金平均持股权重”因子近10年的绩效表现。基金持股因子历史上具有较显著的超额收益,尤其在2019、2020年展现出一波强势上行走势;而在抱团行情结束之后,2021、2022年因子虽然仍保持正向ic,但因子表现在趋于平庸,多空净值持续走平,其中绩优基金重仓的多头股票开始大幅度跑输市场平均收益。

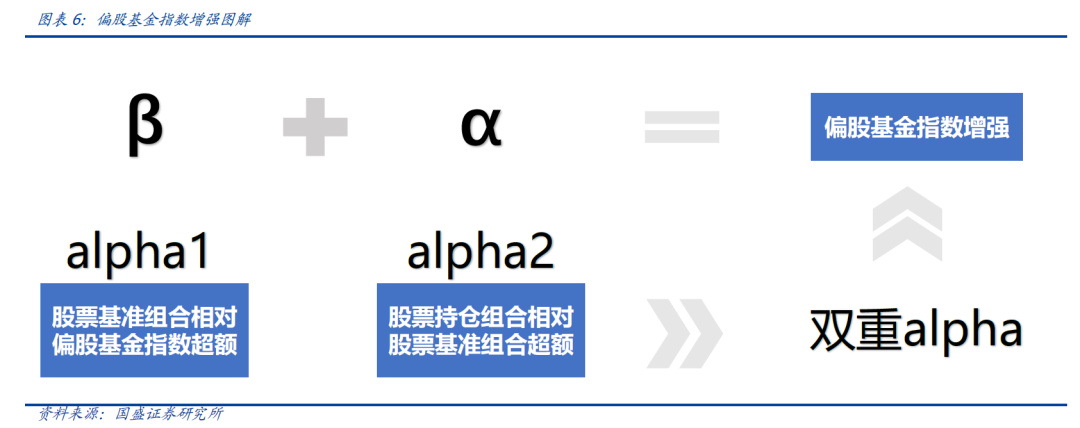

beta:股票基准相对基金指数的超额;

alpha:股票持仓相对股票基准的超额;

对于beta,以往我们借助于优选基金,构建局部基金池,进而通过选基的alpha而获取股票基准相对于基金指数的超额。但是该方式仍然无法摆脱公募基金持仓披露滞后且不完备的难点,同时还在组合维度暴露了选基的风险。如上所述,在基金业绩动量不再持续之后,该方式构建的股票基准出现了较大幅度的回撤。

实际上,关于股票基准的构建并不需要完全依赖于公募基金的季报持仓,我们无非希望构建一篮子股票,在股票域宽度充分的前提下使得:

风险维度,这一篮子股票保持相对偏股基金指数较低跟踪误差;

收益维度,这一篮子股票保证相对偏股基金指数较高超额收益。

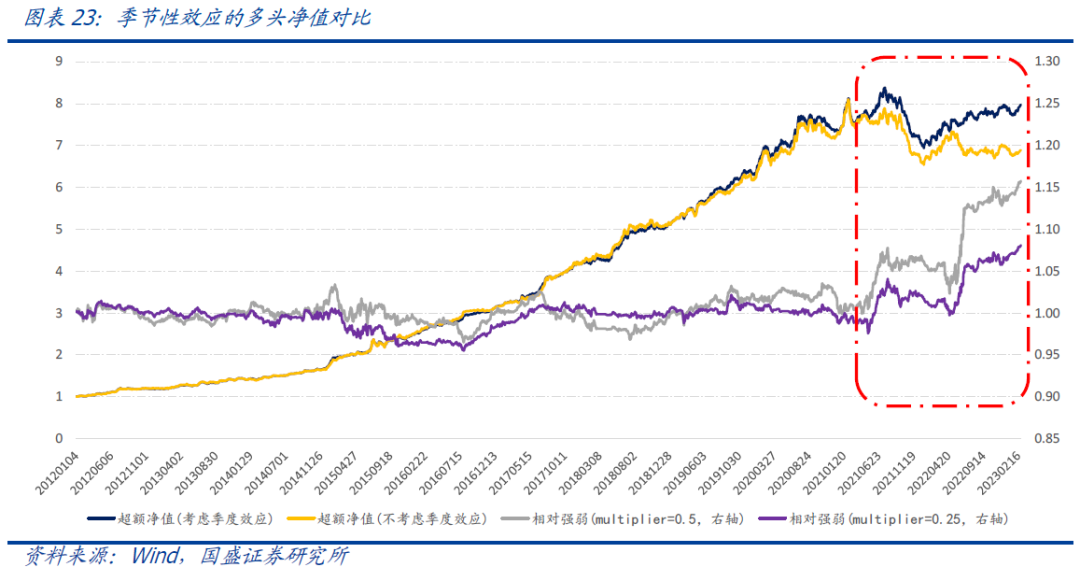

通常我们以中长期因子动量作为配置因子权重的依据,而低频因子的绩效实际上呈现出周期性的波动,这个现象往往被中长期动量所忽略。我们发现刻画因子动量的周期性波动能在一定程度上降低这两年因子回撤的风险。

2

分析师推荐

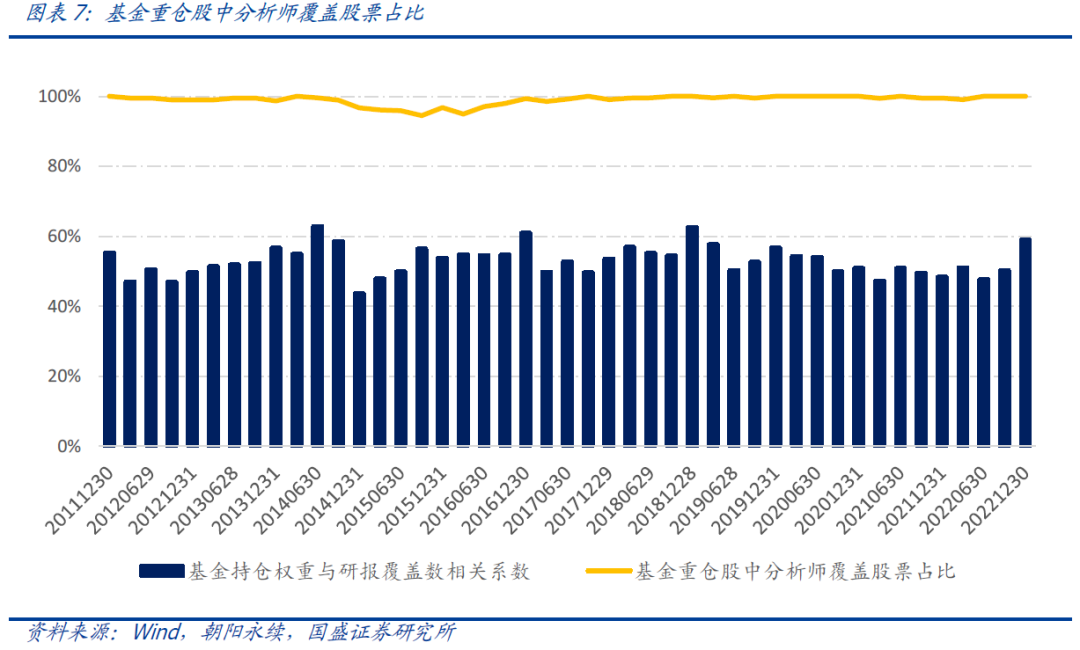

如图表7所示,分析师覆盖数与公募基金持股权重呈现出显著正相关性,二者截面相关性均值超过50%。进一步,我们定义偏股基金平均持股权重超过0.01%的股票为基金重仓股,那么几乎所有的基金重仓股在报告期内都有券商研报覆盖。

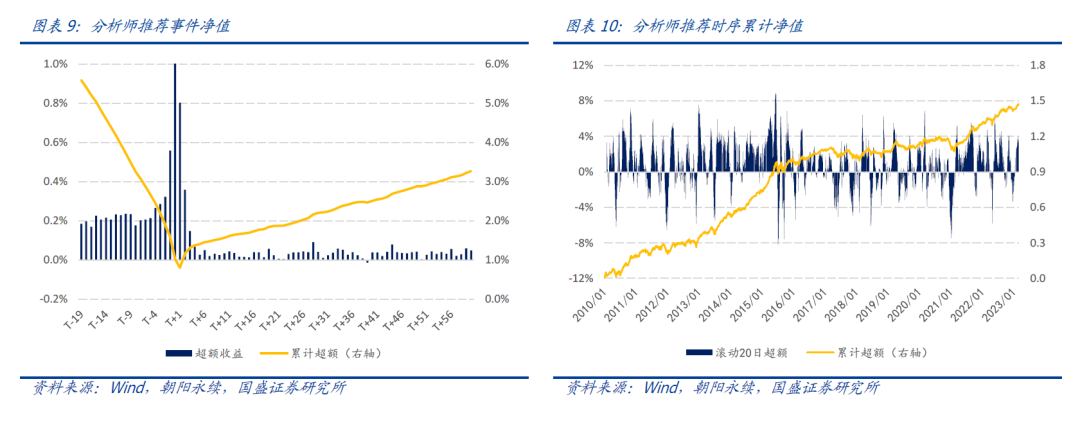

实际上,分析师的有效推荐本身就是一个alpha显著的事件。记T日为分析师推荐发布日,从图表9可以看出,分析师盈利预期调升超过5%的股票在调升发布之后未来60日相对偏股基金指数的平均超额收益达到3.3%,同时我们发现分析师更倾向于在右侧给出推荐,这些股票在调升信息披露之前1个月平均跑赢偏股基金指数超过5%。

类似的,对于绩优基金的持仓股票基准,我们在偏股基金中选取最近一年夏普最高的30%基金为样本池,在绩优基金池中构建基准股票池。具体流程中,我们均剔除行业主题基金、量化基金以及基金持仓权重较低的股票等,在此不加赘述。

对于基准股票池的风格暴露,在市值风格维度,分析师推荐股票池市值偏好略小于根据基金持仓构建的基准组合,但整体各类股票池的市值风格都处在中证500指数和沪深300指数的暴露度之间;在估值风格维度,分析师推荐和根据基金季报持仓构建的基准股票池暴露度基本一致,整体持仓BP暴露略低于沪深300和中证500指数。

3

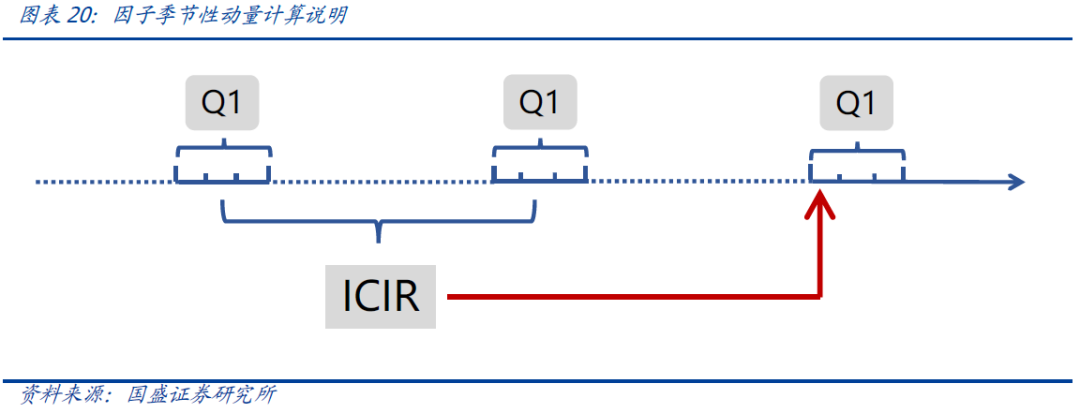

因子动量的季节效应

根据因子动量对于因子进行配置是目前业界最广泛采用的方式,我们计算因子近1年的icir以刻画因子的中长期动量,并据此度量因子选股能力进而配权。

然而,我们发现众多基本面指标存在非常明显的季节性效应,而以中长期因子动量作为选股能力度量的方式显著了忽略了因子选股能力的季节性波动。并且,这种因子的季节性波动在最近两年显著加大。

这种因子选股能力的季节性波动不局限于BP和ROE因子,我们在图表19中统计了常用的估值、盈利、成长、分析师预期等基本面因子以及波动、换手、反转等量价因子在中证800指数成分股中的分季度ic。

此外,由于选股因子绩效的波动较大,因子季节性权重的波动也相应较大,相较于中长期动量而言其稳定性较低,实际使用中,我们更推荐对于季节性icir进行适当压缩后再结合中长期动量以提高因子权重序列的稳定性。

4

战胜偏股基金指数

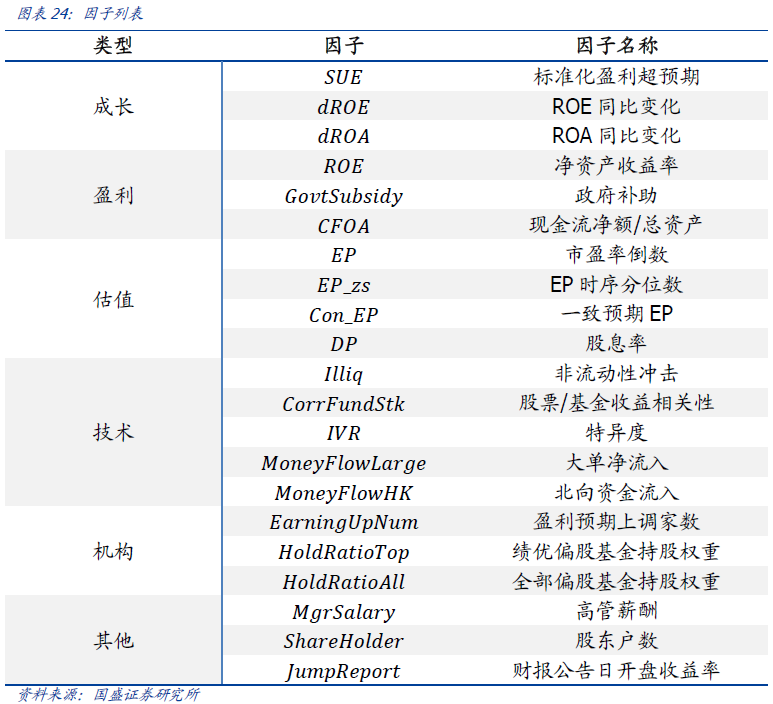

结合前文讨论,我们基于分析师推荐构建股票基准,利用因子的季节性波动调整因子动量构建alpha模型,进而构建偏股基金指数增强模型。本文使用的因子包含成长、盈利、估值、技术、机构、其他等六大类别,其中各指标具体描述如图表24所示。

4.1 基于分析师推荐的增强组合

以分析师推荐股票组合作为增强组合业绩基准,我们在控制组合持仓行业偏离相对基准不超过1%,市值暴露不超过0.1倍标准差,个股权重偏离不超过1%,同时要求80%的持仓权重落入基准股票池中。

基于以上约束条件根据组合优化模型每月调仓,同时控制组合股票仓位在90%,以便更契合偏股基金真实的股票仓位,股票按次日均价撮合成交。

4.2 基于基金持仓的增强组合

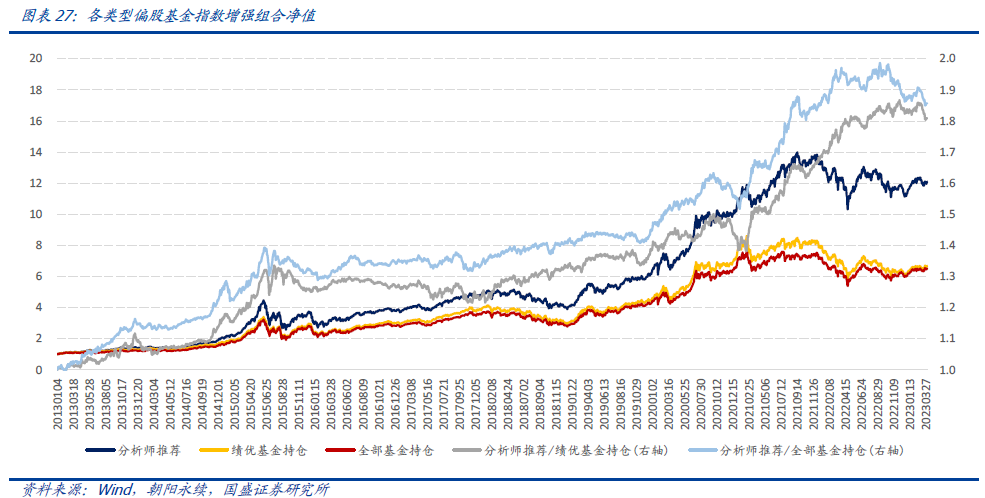

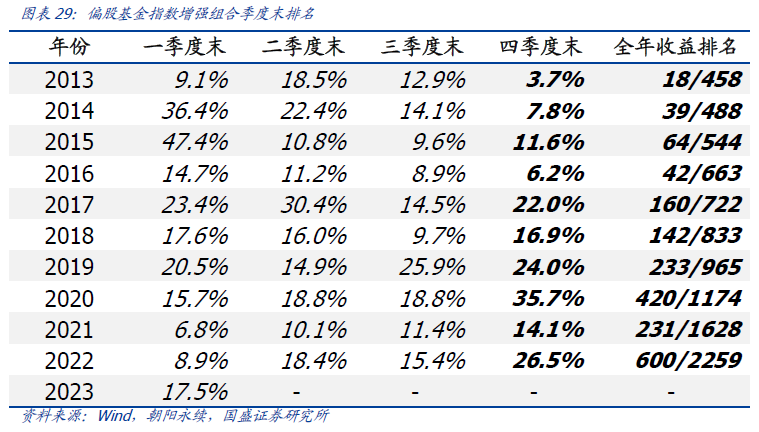

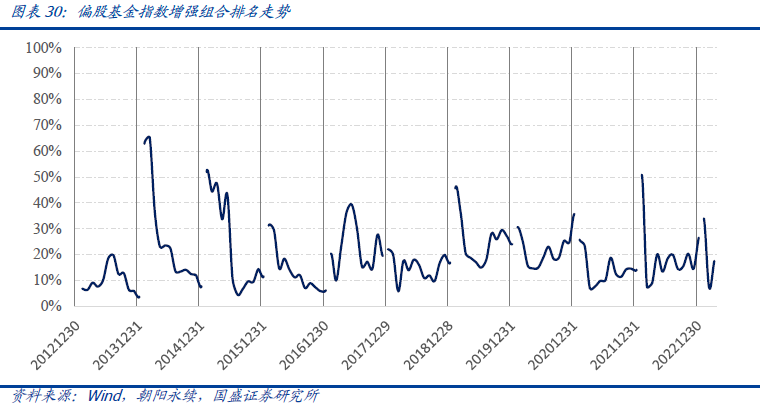

从业绩排名走势图中可以看出,大部分时间点偏股基金指数增强组合在全年中的收益排名都处在全部偏股基金前50%的位置。

5

总结

长期而言,偏股基金指数相较于市场宽基指数拥有更高的收益。关于偏股基金指数的增强,难点之一在于基金指数的成分标的并非股票,以往的模型通常通过先将基金映射到底层股票持仓,进而再获取基金指数的股票成分。然后,通过选股模型增强股票基准以得到最终的增强组合。因此,偏股基金指数增强模型的超额收益最终来自于beta(股票基准相对基金指数的超额)和alpha(股票持仓相对股票基准的超额)两个维度。

以往我们借助于优选基金,构建局部基金池,进而通过选基alpha获取股票基准相对于基金指数的超额。但是该方式仍然无法摆脱公募基金持仓披露滞后且不完备的难点,同时还在组合维度暴露了选基风险。在基金业绩动量不再持续之后,以该方式构建的股票基准出现较大幅度的回撤。同时近2年基本面选股因子大范围失效,传统的偏股基金指数增强陷入困境。

我们发现分析师推荐与偏股基金持仓具有极高的相似性,并以此构建偏股基金指数的股票基准。对比以基金持仓为基础构建的股票基准,基于全部基金持仓的股票基准跟踪误差最小,但其跑输于偏股基金指数;基于绩优基金持仓的股票基准在基金动量失效后出现显著回撤;而基于分析师推荐的股票基准在保持较低跟踪误差同时长期收益亮眼,2012年以来每年都能战胜偏股基金指数,年化超额收益8.6%、跟踪误差5.4%。

根据因子动量对于因子配权是目前业界最广泛采用的方式。然而我们发现众多基本面因子存在明显的季节性效应,而因子动量刻画了因子中长期的选股能力,其整体变化较缓慢,忽略了因子选股能力的季节性波动,这种波动在最近两年显著加大。我们根据季节性效应刻画因子的季节性动量,利用因子季节性动量调整因子中长期动量,以捕获因子选股能力的季节性波动,该方式在近2年对于alpha模型绩效的改善取得了显著的效果。

基于分析师推荐构建偏股基金指数股票基准,利用因子的季节性动量调整中长期动量得到alpha模型,进而构建偏股基金指数增强模型。2013年以来,偏股基金指数增强组合取得28.7%的年化收益,相对偏股基金指数年化超额收益17.1%,信息比达到2.21,组合各年份业绩排名都能进入偏股型基金前40%分位点,整体收益幅度显著高于基于基金持仓构建的偏股基金指数增强模型。

风险提示:结论基于历史数据统计和模型推演,存在失效风险。

本文节选自国盛证券研究所于2023年4月13日发布的报告《基于分析师推荐的偏股基金指数增强》,具体内容请详见相关报告。

缪铃凯 S0680521120003 [email protected]

刘富兵 S0680518030007 [email protected]

特别声明:《证券期货投资者适当性管理办法》于2017年7月1日起正式实施。通过微信形式制作的本资料仅面向国盛证券客户中的专业投资者。请勿对本资料进行任何形式的转发。若您非国盛证券客户中的专业投资者,为保证服务质量、控制投资风险,请取消关注,请勿订阅、接受或使用本资料中的任何信息。因本订阅号难以设置访问权限,若给您造成不便,烦请谅解!感谢您给予的理解和配合。

重要声明:本订阅号是国盛证券金融工程团队设立的。本订阅号不是国盛金融工程团队研究报告的发布平台。本订阅号所载的信息仅面向专业投资机构,仅供在新媒体背景下研究观点的及时交流。本订阅号所载的信息均摘编自国盛证券研究所已经发布的研究报告或者系对已发布报告的后续解读,若因对报告的摘编而产生歧义,应以报告发布当日的完整内容为准。本资料仅代表报告发布当日的判断,相关的分析意见及推测可在不发出通知的情形下做出更改,读者参考时还须及时跟踪后续最新的研究进展。

本资料不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见,普通的个人投资者若使用本资料,有可能会因缺乏解读服务而对报告中的关键假设、评级、目标价等内容产生理解上的歧义,进而造成投资损失。因此个人投资者还须寻求专业投资顾问的指导。本资料仅供参考之用,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主作出投资决策并自行承担投资风险。

版权所有,未经许可禁止转载或传播。

本篇文章来源于微信公众号: 留富兵法