【国盛量化】市场下跌力度趋于衰竭

1.市场走势分析

Market Index

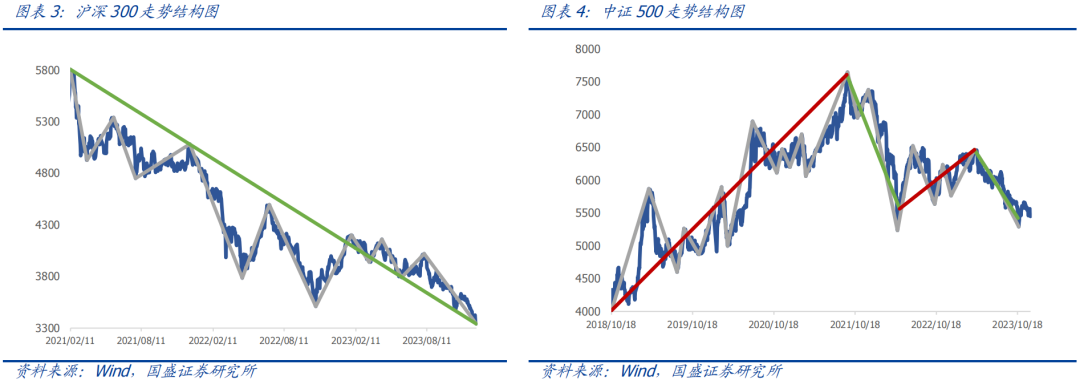

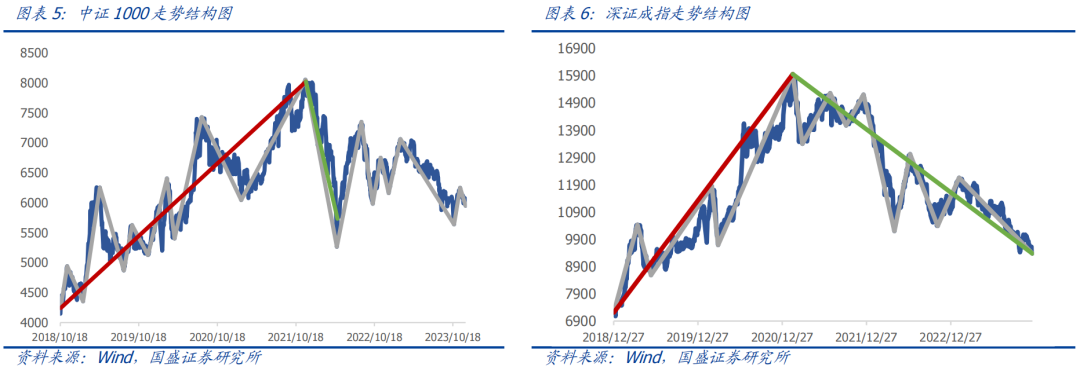

本周大盘先扬后抑,上证指数全周收跌0.91%。在此背景下,中证1000、汽车、交通运输迎来日线级别下跌,电力及公用事业逆势迎来日线级别上涨。当下,我们依然认为反弹没有结束,这只是上涨途中的正常回调,而且市场的下跌力度正趋于衰竭,投资者应耐心等待新一轮反弹,主要原因如下:1、创业板、科创50、深证成指、中小100以及上证综指的日线级别下跌已足够充分,反弹将有望随时展开;3、目前市场中仍有10多个行业处于日线级别上涨中,市场热点和情绪仍在;3、本周的成交量几乎没有下降,但下跌幅度却减少了一半以上,这意味着市场下跌力度趋于衰竭,止跌迹象明显。中期,上证指数已经确认了周线级别下跌,中证500也处于周线级别下跌中,从而意味着市场将继续震荡筑底。市场筑底需要些时间,投资者需要多些耐心。不过中长期,上证50、沪深300、科创50周线下跌已经跌了7-9浪结构,跌了3年时间,当下大概率是中长期底部,对市场仍不宜过度悲观,中长期下行空间非常有限。

1.1

市场下跌力度趋于衰竭

本周大盘先扬后抑,上证指数全周收跌0.91%。在此背景下,中证1000、汽车、交通运输迎来日线级别下跌,电力及公用事业逆势迎来日线级别上涨。当下,我们依然认为反弹没有结束,这只是上涨途中的正常回调,而且市场的下跌力度正趋于衰竭,投资者应耐心等待新一轮反弹,主要原因如下:1、创业板、科创50、深证成指、中小100以及上证综指的日线级别下跌已足够充分,反弹将有望随时展开;3、目前市场中仍有10多个行业处于日线级别上涨中,市场热点和情绪仍在;3、本周的成交量几乎没有下降,但下跌幅度却减少了一半以上,这意味着市场下跌力度趋于衰竭,止跌迹象明显。中期,上证指数已经确认了周线级别下跌,中证500也处于周线级别下跌中,从而意味着市场将继续震荡筑底。市场筑底需要些时间,投资者需要多些耐心。不过中长期,上证50、沪深300、科创50周线下跌已经跌了7-9浪结构,跌了3年时间,当下大概率是中长期底部,对市场仍不宜过度悲观,中长期下行空间非常有限。

1.2

创业板短期或已基本触底

本周创业板震荡下行,创业板指全周下跌2.31%。目前,创业板处于日线级别下跌中,日线下跌走了19浪结构,历史结束概率100%。我们认为创业板短期或已基本触底,后续大概率将迎来日线级别反弹。

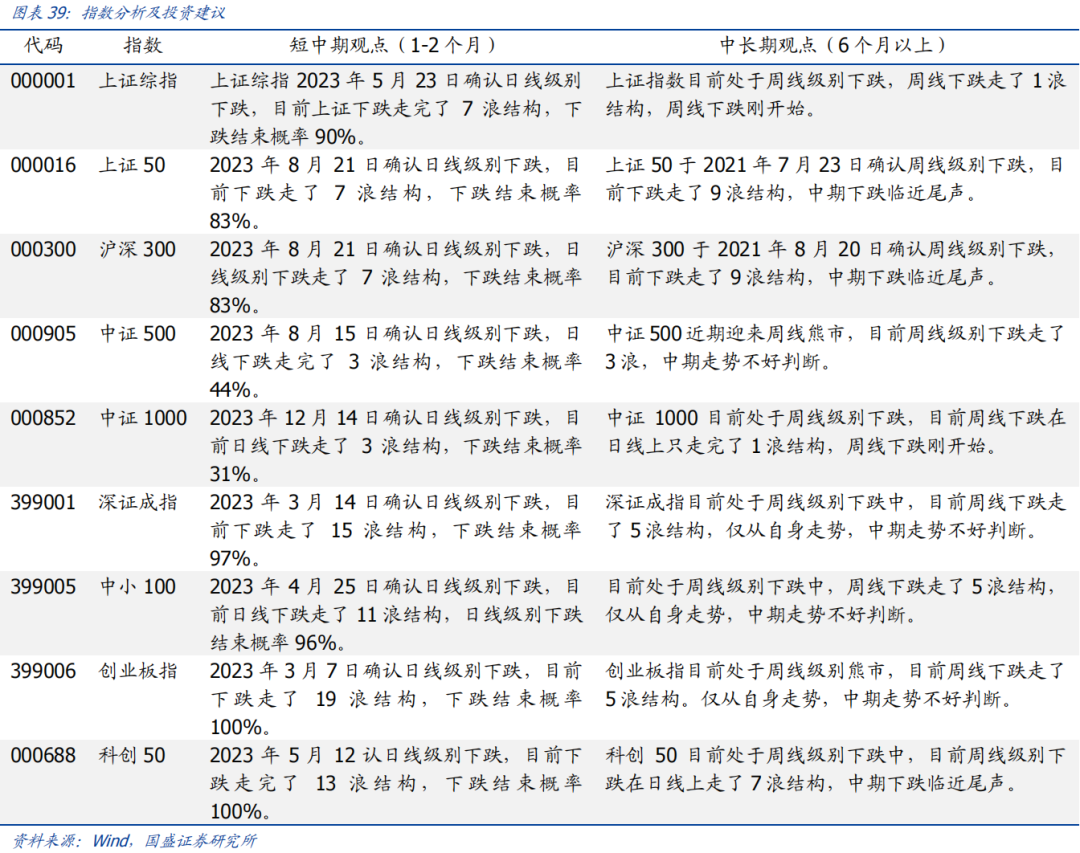

其它规模指数的投资机会分析具体可参见附录中的指数分析及投资建议。

2.市场行业分析

Industry Index

2.1

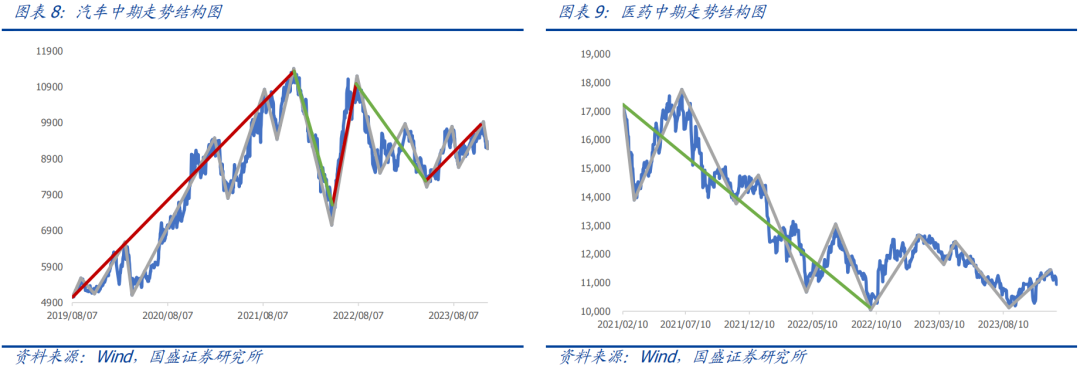

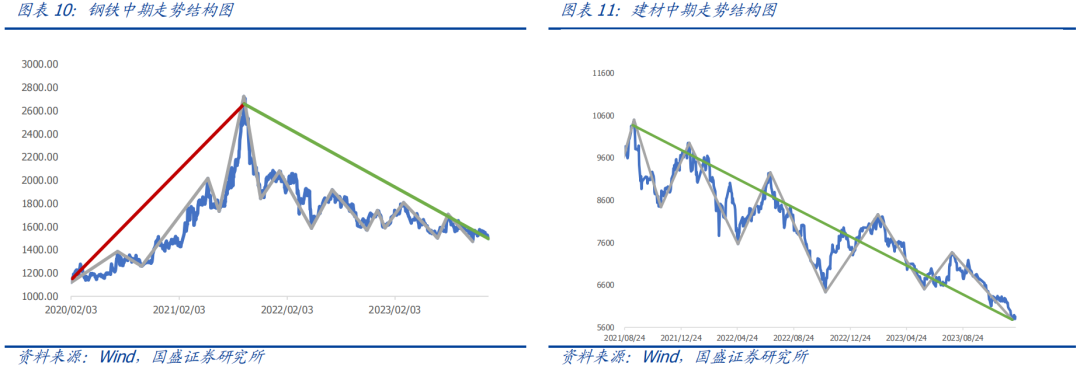

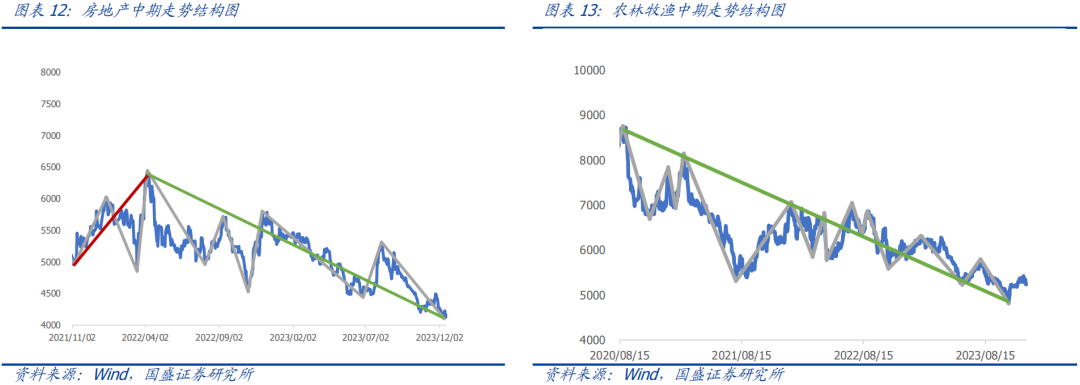

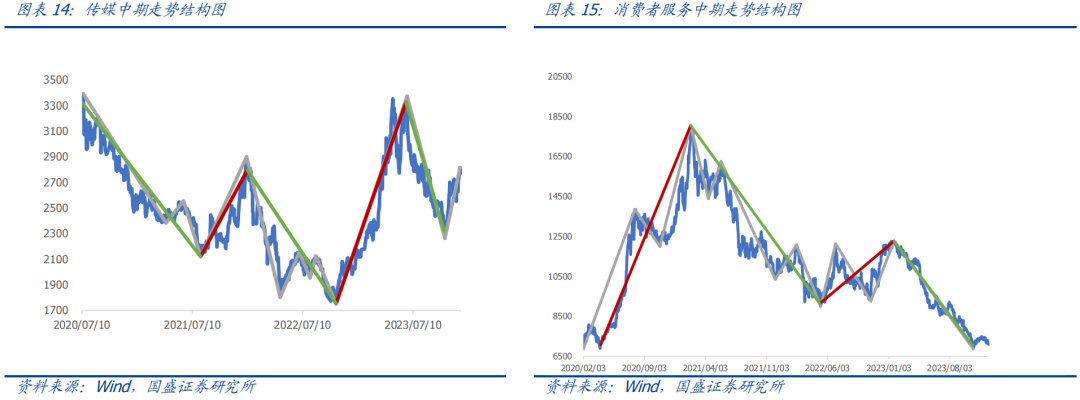

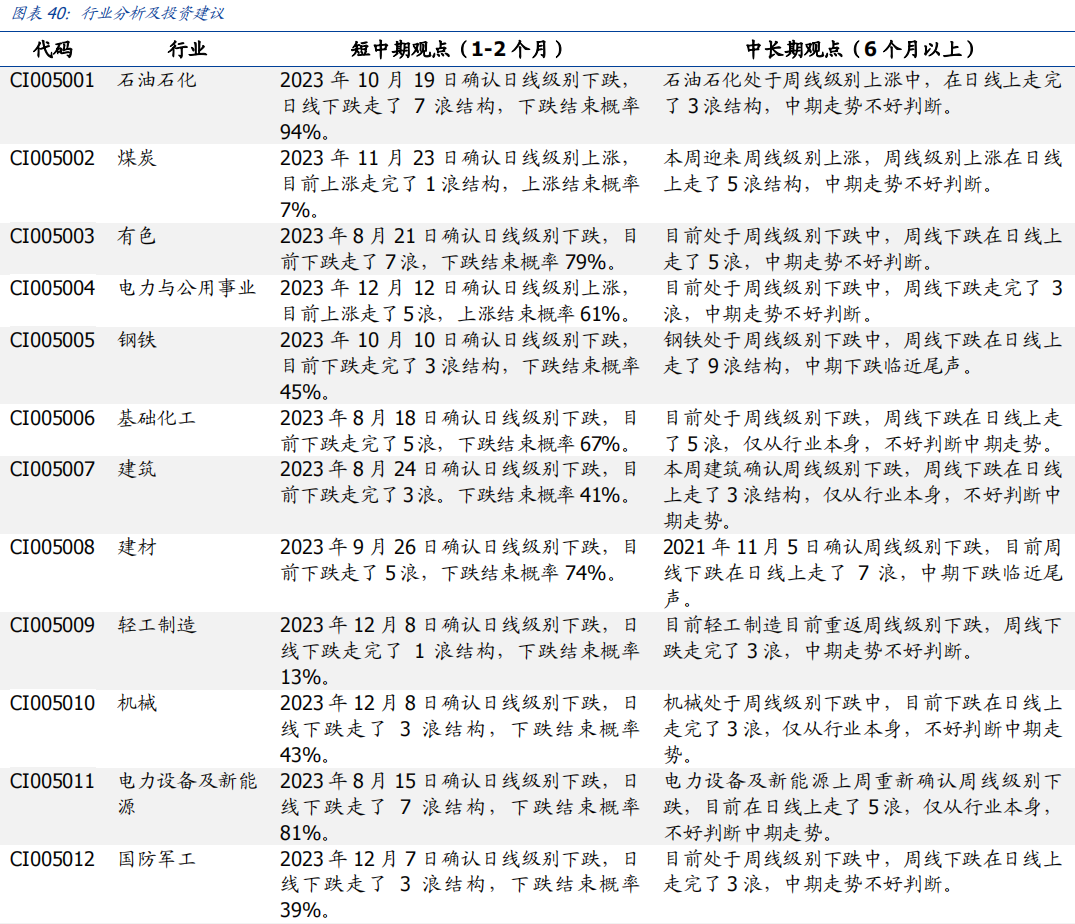

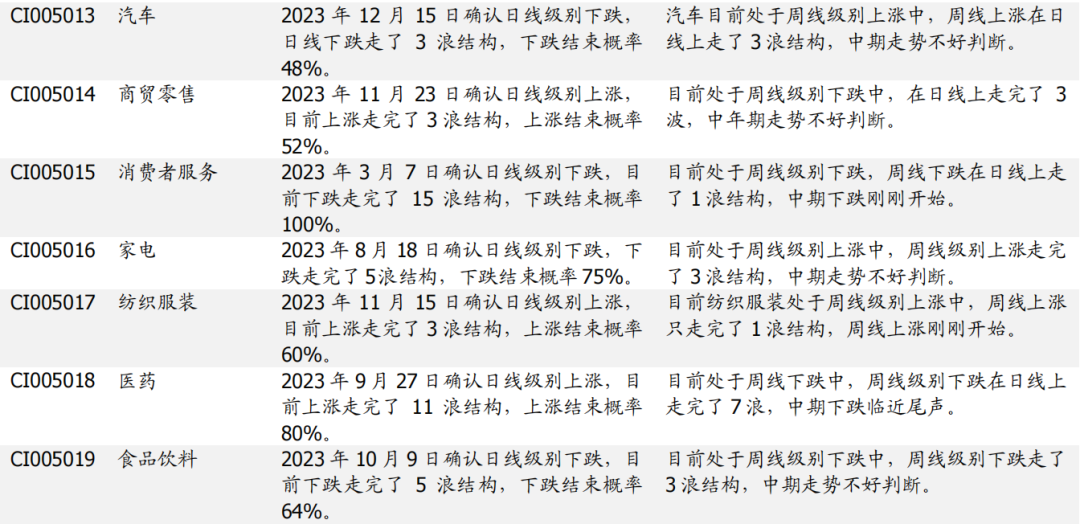

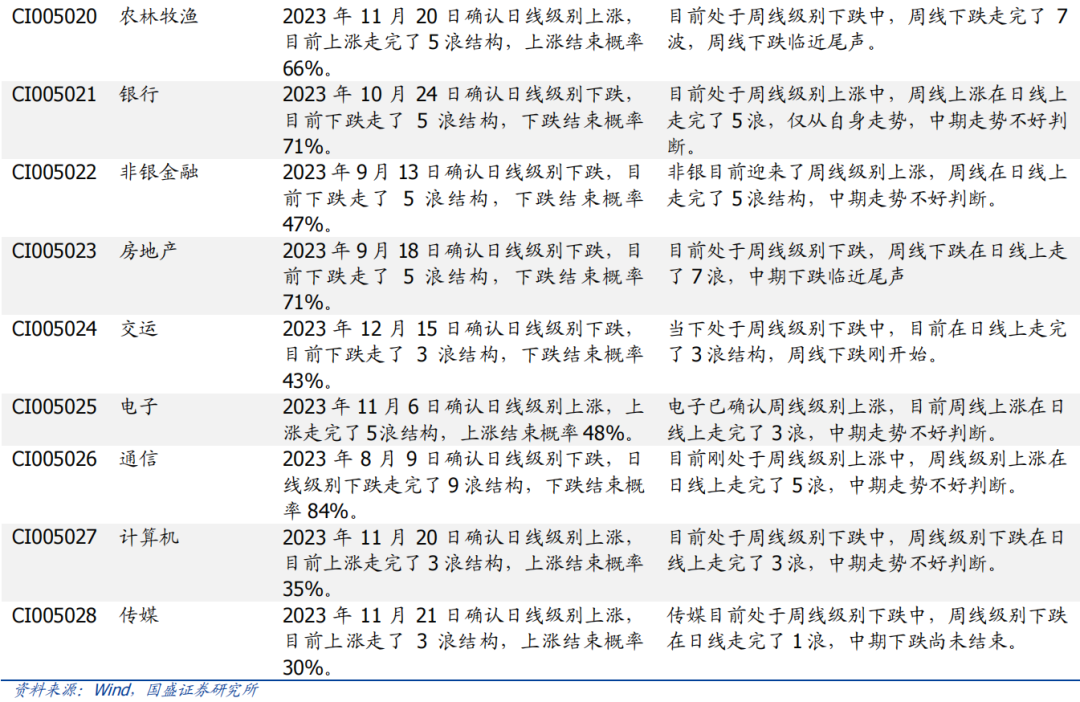

中期看多汽车、医药、钢铁、建材、房地产和农林牧渔,看空传媒、消费者服务

汽车、纺织服装目前处于周线级别上涨中,而且周线上涨走了3浪,我们认为周线牛市大概率没结束,因此将它们纳入中期看多行列。医药、钢铁、建材、地产、农林牧渔的周线级别下跌已经走了7-9浪结构,周线下跌临近尾声,我们将其纳入看多行列。

传媒近期重新由周线级别上涨转为周线级别下跌,而且周线下跌在日线上只走了1波,周线级别下跌大概率没跌完;消费者服务的周线级别下跌也只跌了1波,中期下跌结构也不够充分。

目前军工、电力设备及新能源、煤炭、食品饮料、交通运输仍处于周线级别下跌中,但周线下跌在日线上已经走出了3-5浪结构,中期走势的不确定性在增加,我们将其调出看空行列。

非银行金融、家电目前周线上涨走出了3-5浪结构,中期走势的不确定性在增加,我们将其调出看多行列。

2.2

汽车、交通运输确认日线下跌,公用事业迎来日线上涨

本周大盘先扬后抑,上证指数全周收跌0.91%。此背景下,汽车、交通运输确认日线级别下跌,电力及公用事业逆势迎来日线级别上涨。短期配置上,煤炭刚确认日线级别上涨,且只走了1浪结构,反弹短期大概率结束不了;消费者服务、石油石化日线级别下跌已经走出7-15浪结构,短期有望迎来日线级别反弹;轻工刚确认日线级别下跌,且日线下跌只走了1浪结构,短期下跌大概率结束不了。

行业的投资机会分析具体可参见附录的行业分析及投资建议。

3.市场景气与情绪观察

Prosperity & Emotion

3.1

A股景气指数观察

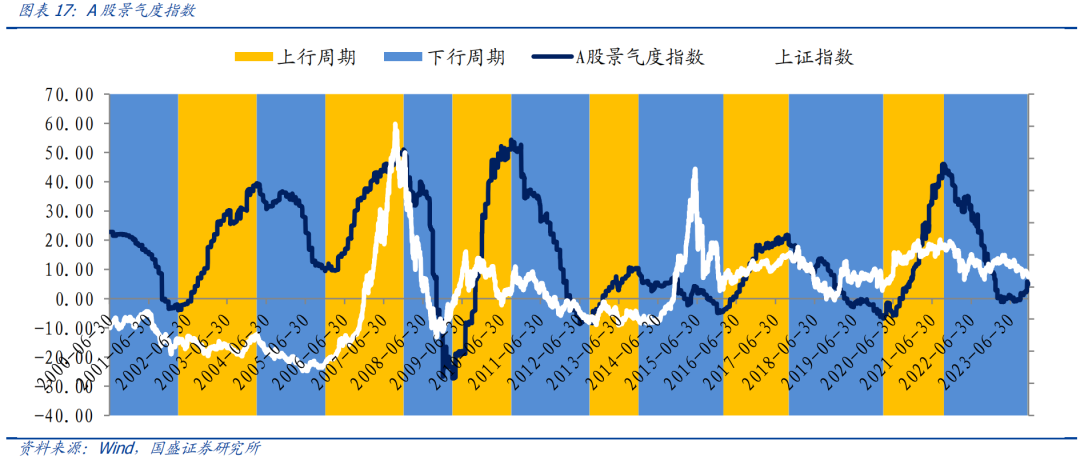

我们以上证指数归母净利润同比为Nowcasting目标构建了A股景气度高频指数,对于上证指数净利润同比同步预测的方向胜率达到81.48%。指数构建详情请参考报告《视角透析:A股景气度高频指数构建与观察》。

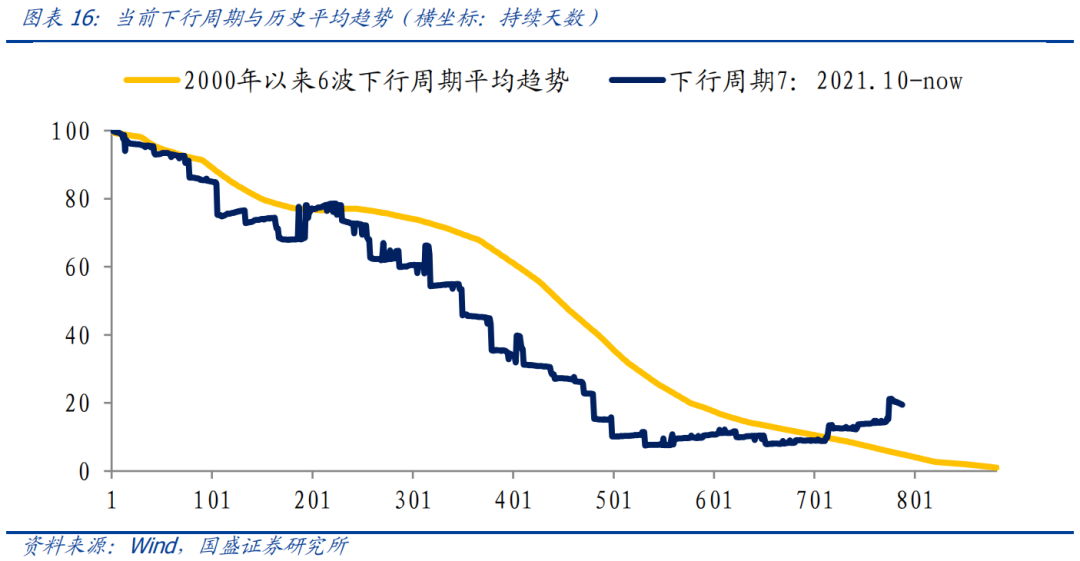

本轮景气下行周期起始于2021年10月,至今已经过26个月,历史景气下行周期平均持续1.9年(23个月左右),从时间和幅度来看目前处于下行结束的底部震荡时点。

截至12月15日,A股景气指数为4.94,相比2022年底变化-4.56,景气近期上升幅度明显,已经显现右侧回升趋势。

3.2

A股情绪指数观察

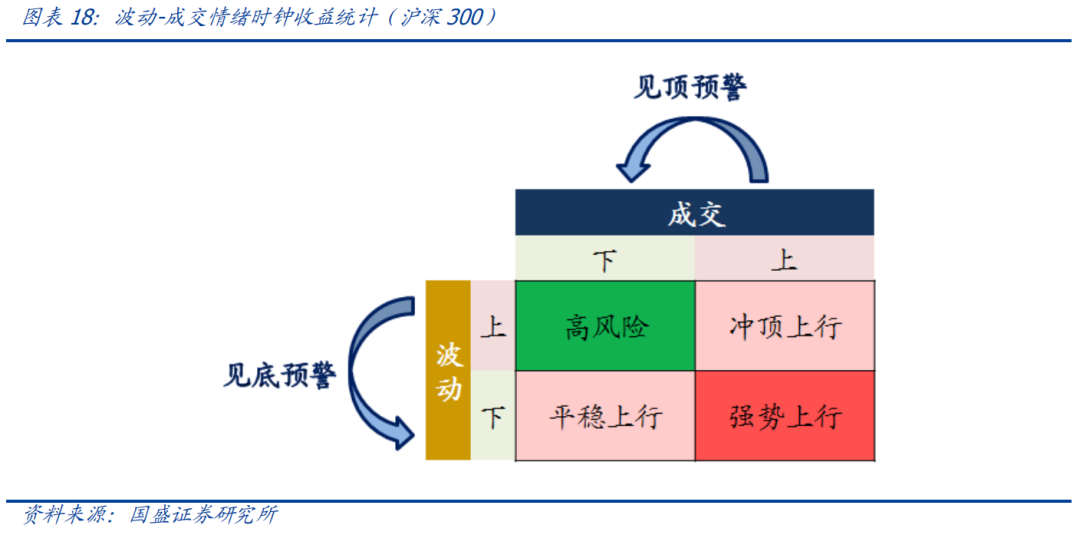

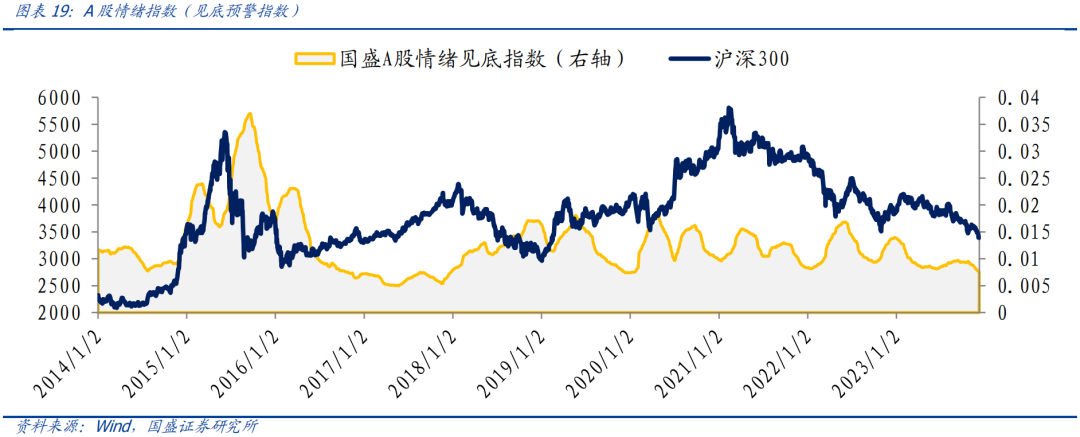

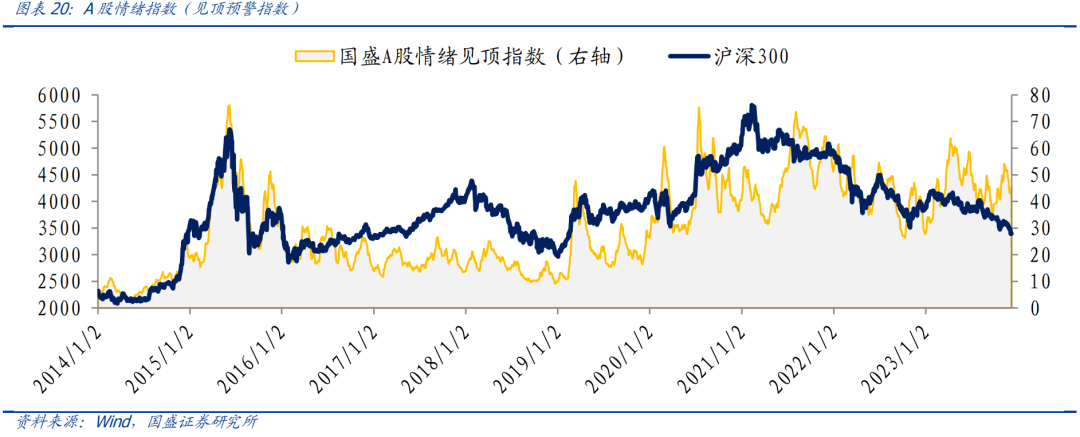

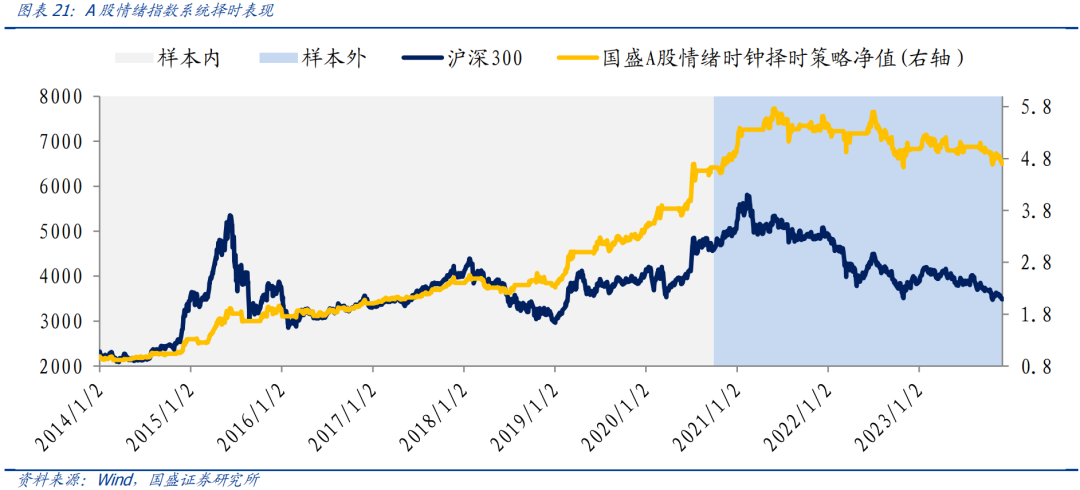

情绪刻画最直接的方式即量价。我们将市场按照波动率和成交额的变化方向划分为四个象限,四个象限中只有:波动上-成交下的区间为显著负收益,其余都为显著正收益。据此我们构造了A股情绪指数(包含见底预警与见顶预警)。相关研究请参考报告《视角透析:A股情绪指数构建与观察》。

当前市场波动率处于下行区间,见底信号指向看多;成交额处于下行区间,见顶信号指向看空;因此对后市整体观点看多。

A股情绪见底指数信号(价):多

A股情绪见顶指数信号(量):空

综合信号为:多

4.情绪择时与主题投资

Sentiment & Themes

4.1

ChatGPT概念股机会

主题挖掘算法是我们根据新闻和研报文本,通过对文本处理,主题关键词提取,主题个股关系挖掘,主题活跃周期构建,主题影响力因子构建等多个维度描述主题投资机会。根据算法,近期推荐概念热度异动较高的概念:ChatGPT概念。其驱动事件为:OpenAI发布了自然语言生成式模型ChatGPT,可以通过人工智能模型来与用户对话,并自动理解用户的问题,提供更精确、更有价值的信息。ChatGPT概念股如下:

4.2

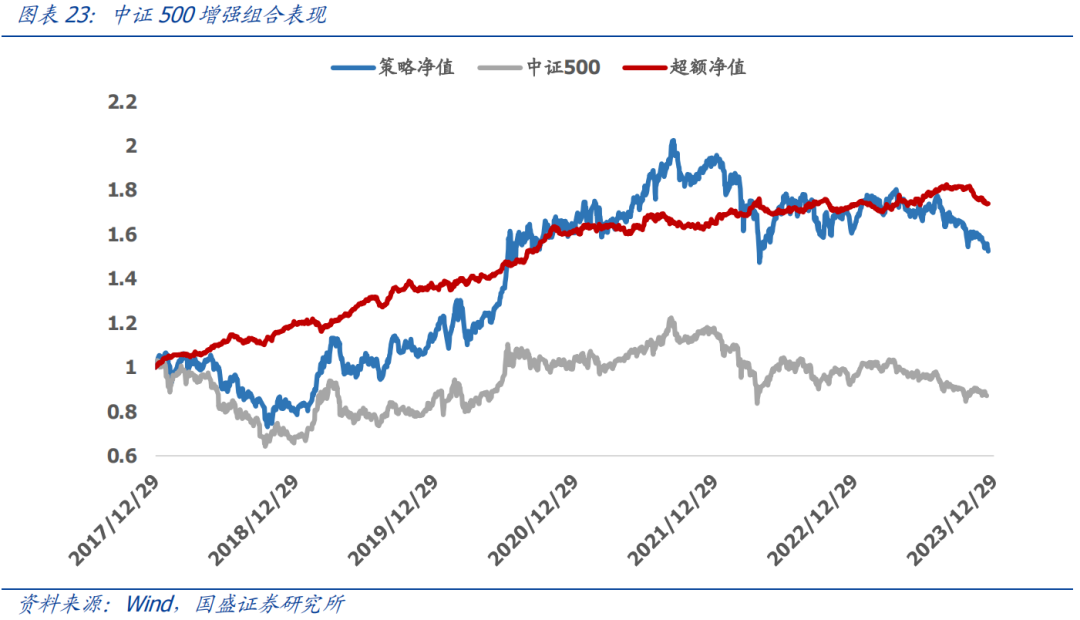

中证500增强组合

近期中证500增强组合收益率 -0.88%,跑输基准0.07%。2020年至今,组合相对中证500指数超额收益29.46%,最大回撤-4.81%。

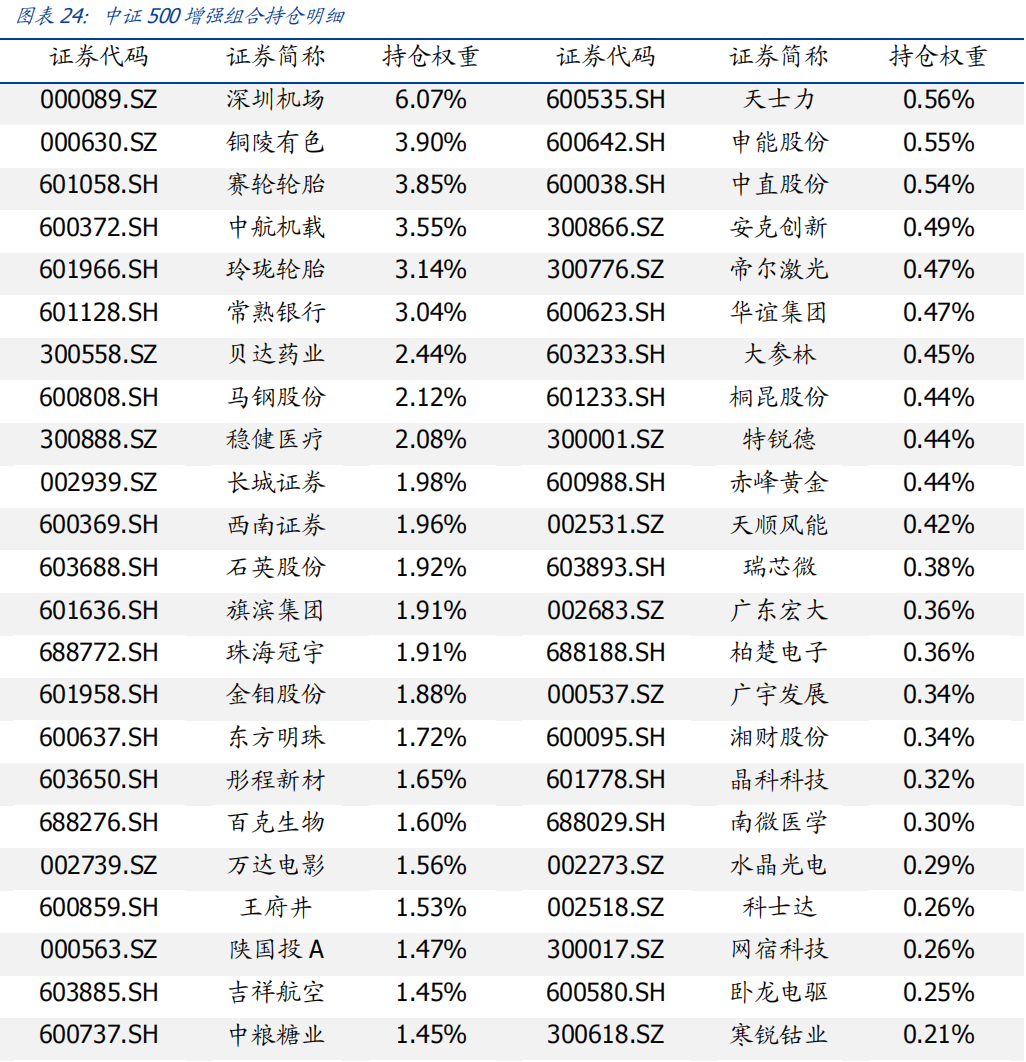

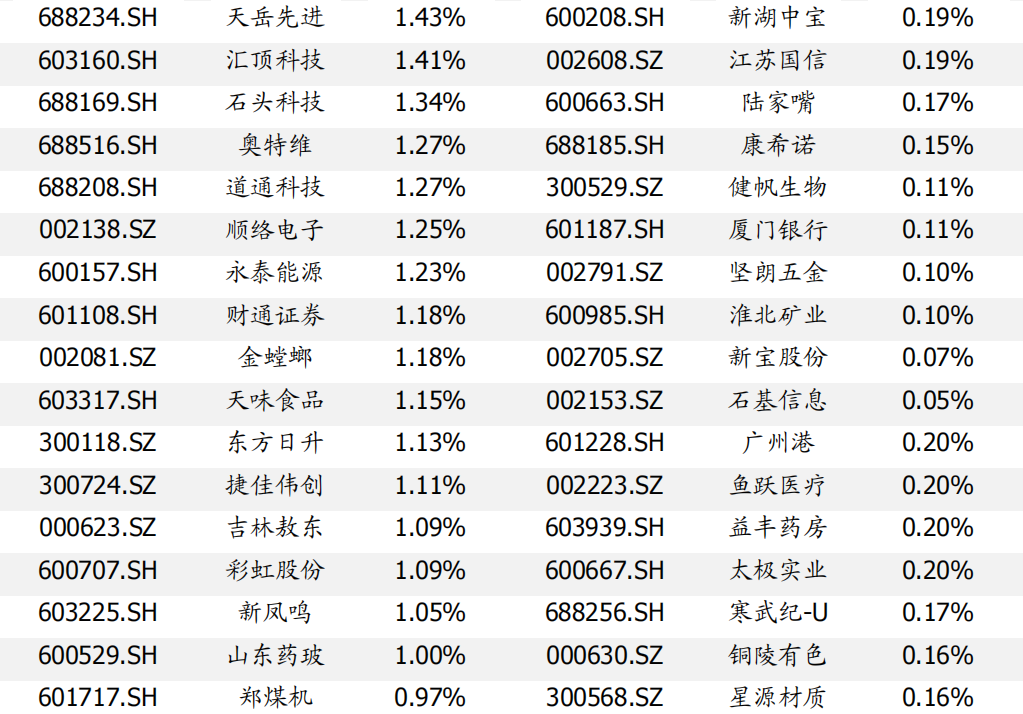

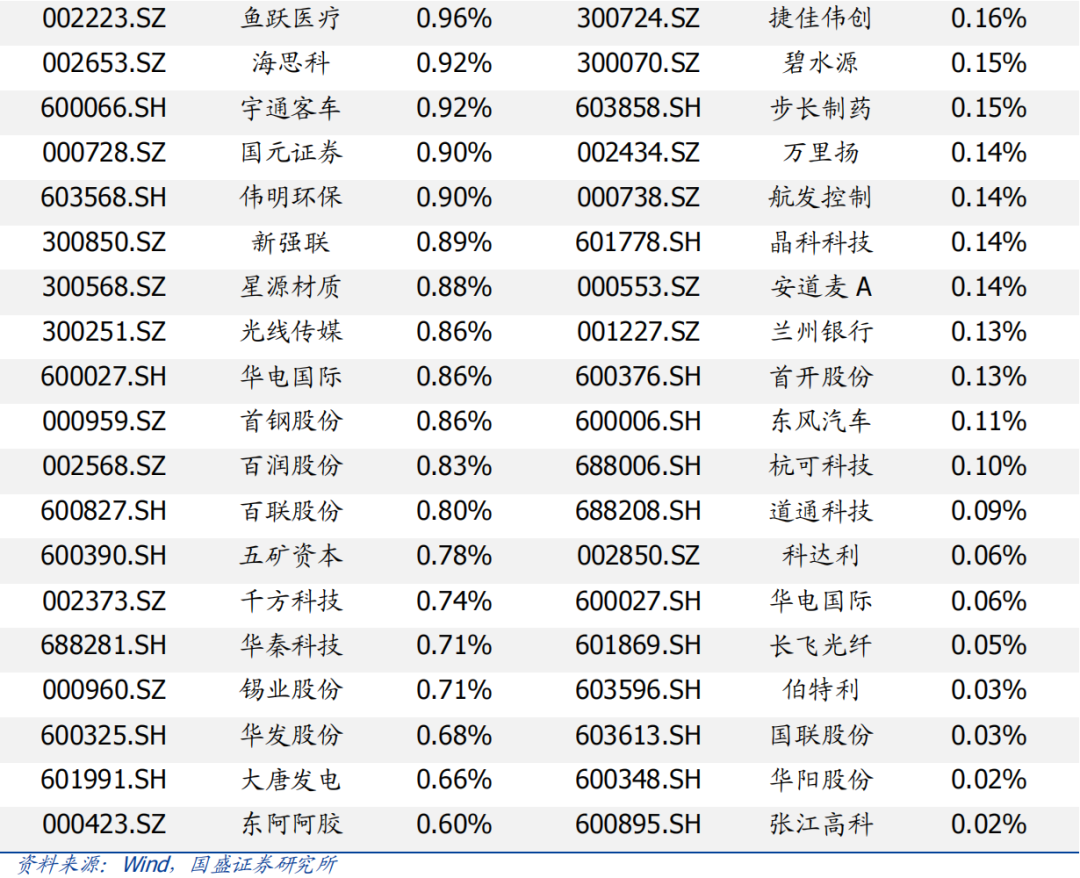

本周根据策略模型,组合持仓如下:

4.3

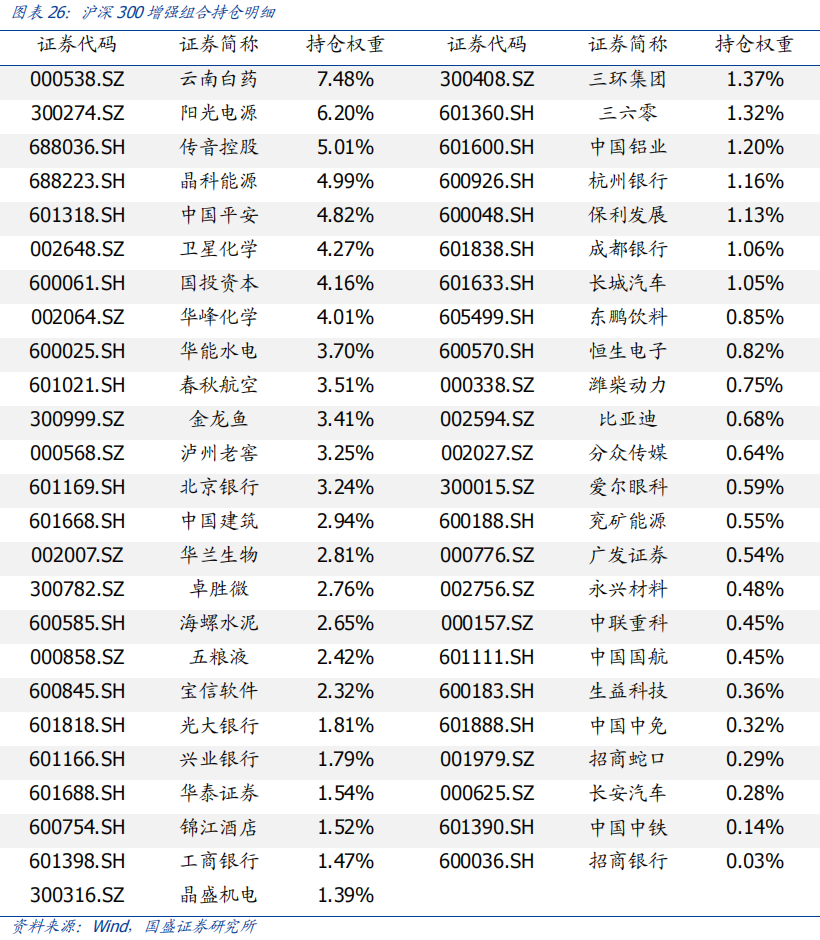

沪深300增强组合

根据策略模型,组合持仓如下:

5.市场风格分析

Market Style

我们参照BARRA因子模型,对A股市场构建十大类风格因子,包括:市值(SIZE)、BETA、动量(MOM)、残差波动率(RESVOL)、非线性市值(NLSIZE)、估值(BTOP)、流动性(LIQUIDITY)、盈利(EARNINGS_YIELD)、成长(GROWTH)和杠杆(LVRG)。

5.1

风格因子表现

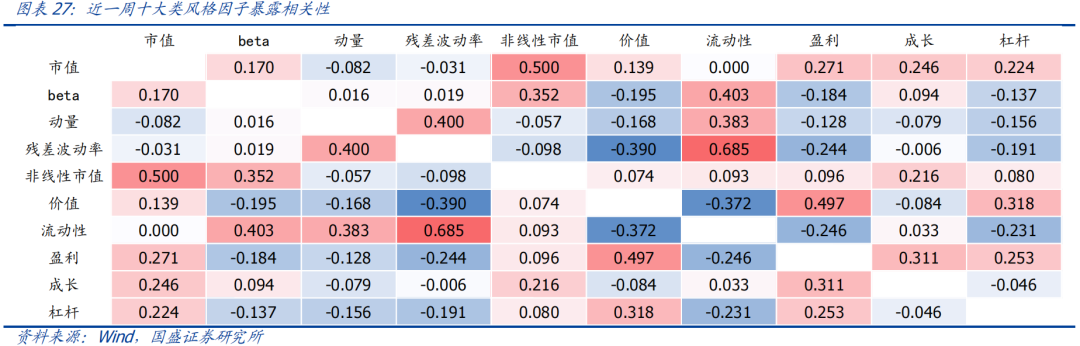

回顾近一周市场风格表现,从个股风险暴露相关性来看,市值因子分别与非线性市值、成长、盈利和杠杆因子呈现明显正相关性;价值因子分别与流动性、残差波动率、BETA、动量和成长等因子呈现明显负相关性。

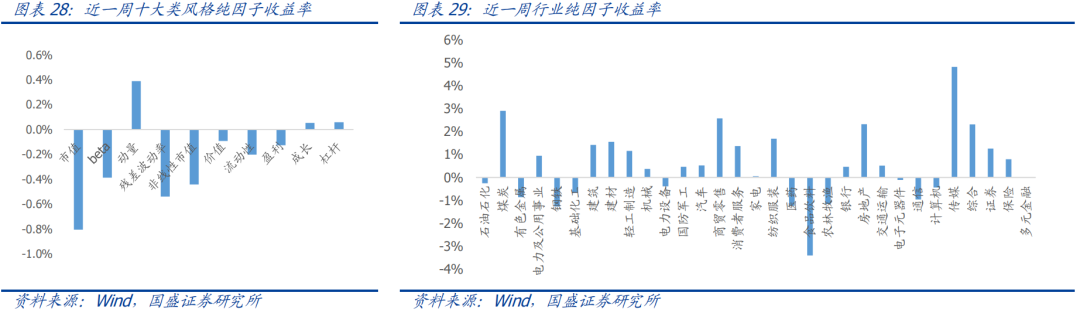

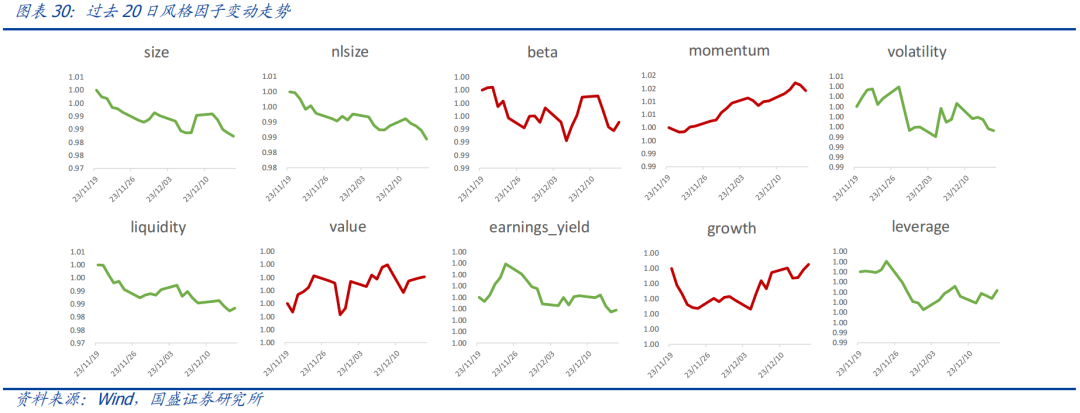

从纯因子收益来看,近一周房地产、商贸零售、传媒和煤炭等行业因子相对市场市值加权组合跑出较高超额收益,食品饮料、钢铁、农林牧渔和有色金属等行业因子回撤较多;风格因子中,市值超额收益为负,市场呈现明显的小盘风格;量价类因子整体表现不佳,仅动量因子超额收益为正,Beta和波动率因子超额收益均为负;基本面因子整体表现不佳,成长和杠杆因子超额收益为正,价值和盈利为负。从近二十日因子表现来看,强动量和高成长股表现优异,市值和流动性等因子表现不佳。

5.2

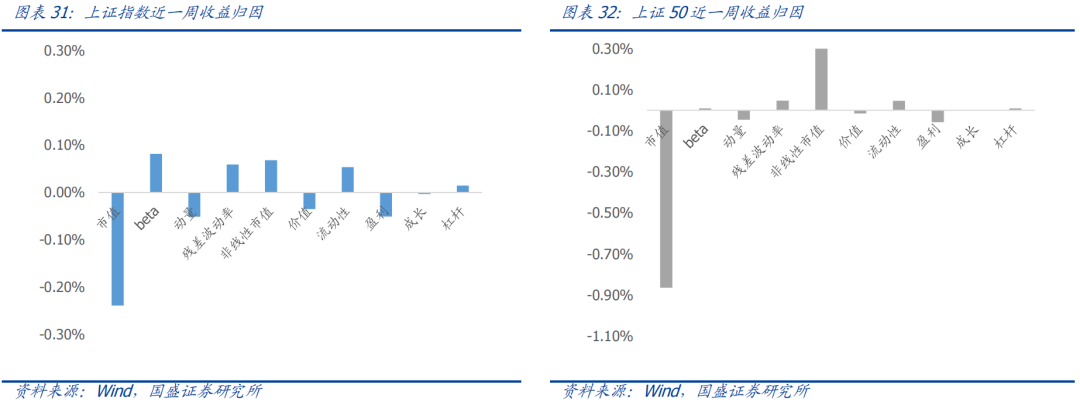

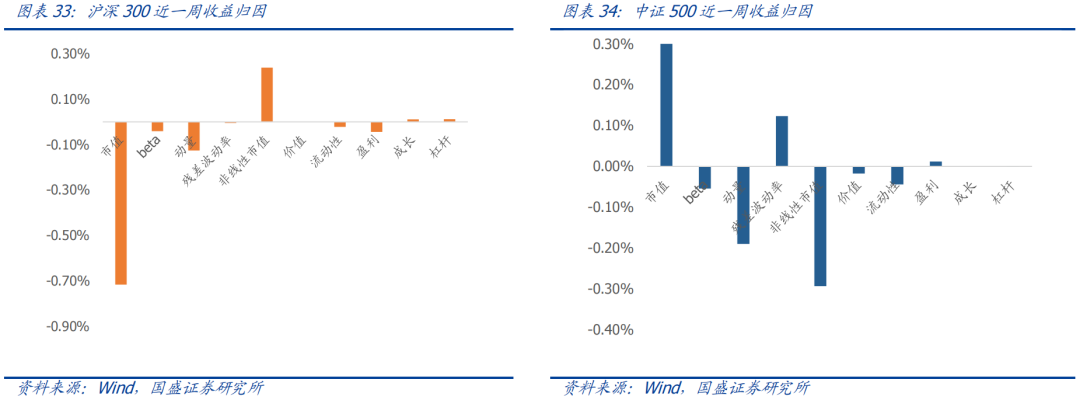

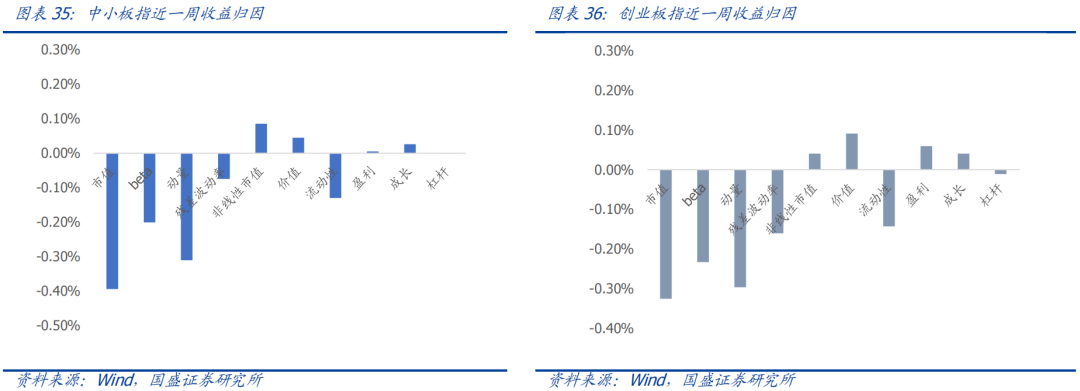

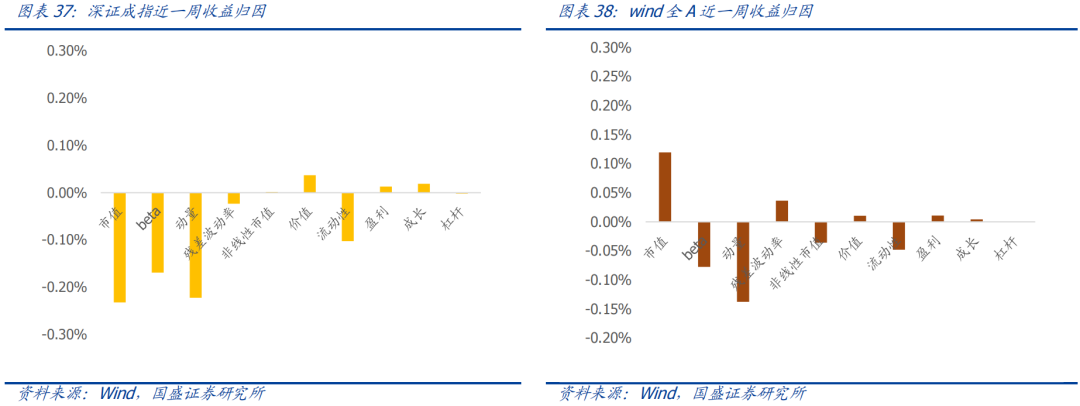

市场主要指数收益风格归因

因子模型一个重要应用在于对投资组合的绩效归因分析,并以此理解策略收益的来源。指数作为市场上投资者较为关心的一类组合,我们也同样可以采用绩效归因的方式,对这类组合的表现进行分析。

指数在不同风格上的收益各有不同。通过对相对于市值加权市场组合的超额收益分解,我们看到,由于近一周市场偏好小市值、高动量和高成长的股票,上证指数、上证50和沪深300在市值、Beta和盈利因子上暴露较多,在风格因子上表现还行;而中证500主要呈现出价值因子的正向暴露和非线性市值因子的正向暴露,在风格因子上表现不佳;中小板指、创业板指和深证成指风格暴露大市值、高Beta和高成长,上周在风格因子上表现还行。

主要指数收益归因统计如下:

附录

指数分析及投资建议

>>>>风险提示

量化周报观点全部基于历史统计与量化模型,存在历史规律与量化模型失效的风险。

本文节选自国盛证券研究所已于2023年12月17日发布的报告《量化周报:市场下跌力度趋于衰竭》,具体内容请详见相关报告。

刘富兵 | S0680518030007 | |

| 林志朋 | S0680518100004 | [email protected] |

| 缪铃凯 | S0680521120003 | [email protected] |

| 沈芷琦 | S0680521120005 | [email protected] |

| 梁思涵 | S0680522070006 | [email protected] |

| 杨晔 | S0680523070002 | [email protected] |

特别声明:《证券期货投资者适当性管理办法》于2017年7月1日起正式实施。通过微信形式制作的本资料仅面向国盛证券客户中的专业投资者。请勿对本资料进行任何形式的转发。若您非国盛证券客户中的专业投资者,为保证服务质量、控制投资风险,请取消关注,请勿订阅、接受或使用本资料中的任何信息。因本订阅号难以设置访问权限,若给您造成不便,烦请谅解!感谢您给予的理解和配合。

重要声明:本订阅号是国盛证券金融工程团队设立的。本订阅号不是国盛金融工程团队研究报告的发布平台。本订阅号所载的信息仅面向专业投资机构,仅供在新媒体背景下研究观点的及时交流。本订阅号所载的信息均摘编自国盛证券研究所已经发布的研究报告或者系对已发布报告的后续解读,若因对报告的摘编而产生歧义,应以报告发布当日的完整内容为准。本资料仅代表报告发布当日的判断,相关的分析意见及推测可在不发出通知的情形下做出更改,读者参考时还须及时跟踪后续最新的研究进展。

本资料不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见,普通的个人投资者若使用本资料,有可能会因缺乏解读服务而对报告中的关键假设、评级、目标价等内容产生理解上的歧义,进而造成投资损失。因此个人投资者还须寻求专业投资顾问的指导。本资料仅供参考之用,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主作出投资决策并自行承担投资风险。

版权所有,未经许可禁止转载或传播。

本篇文章来源于微信公众号: 留富兵法