【国信金工】如何精选小盘股?

报 告 摘 要

无论是在A股市场还是在美股市场,都存在明显的大小盘轮动现象。在2010至2022年区间,A股市场在先后经历了“壳价值”溢价的小市值时代、白马龙头股为首的“核心资产”时代,周期、新能源概念爆发的赛道股时代后,2021年春节后小市值股票的复苏行情再度开启。

事实上,在科创板和创业板实行注册制试点以来,全市场上市的股票中,高达75%的股票当前总市值小于100亿,将近90%的股票当前总市值小于200亿。随着注册制全面改革的推行,小市值股票占据A股市场的大多数将很有可能成为市场的常态,如何从数量众多的小市值股票中精选具有投资价值的个股,成为市场关注的焦点。

二、小市值股票行情回顾

从规模指数收益视角来看:最小市值100组合自2021年春节以来展现出较强的上涨趋势,在历史表现来看最小市值100组合的年化收益远高于传统宽基指数。

从个股收益分布视角来看,2021年和2022年市值越小的股票中,区间收益排名靠前的股票比例明显越多。投资者如果能够从这些股票中进行精选,将有较大的可能获得优于市场整体表现的收益。

从基金收益分布视角来看,2021年春节后,主动股基的持股市值分位点与基金业绩呈现出明显的负相关关系——基金持有的股票市值越小,其收益整体更强。

三、关注小盘股行情的几个理由

从大小盘轮动周期性来看,无论是在A股市场还是在美股市场,都呈现出明显的大小盘轮动现象,具有一定的周期性。

从公募基金持仓与非公募基金持仓股轮动周期性来看,随着基本面和资金面的推动,二者之间的轮动也同样具备一定的周期性。

从配置性价比来看,小市值股票池当前估值处于历史相对低点,具有较高的配置性价比。

从市场关注度来看,券商金股股票池中小市值股票数量不断增多,表明越来越多的市场资金关注到小市值股票上。

四、掘金小市值:小盘精选组合构建

我们以上市时间满1年、剔除ST、*ST股票后总市值排名最小的1/3股票作为小市值股票选股池,采用传统的多因子方式,从不同维度对股票进行打分,最后选取复合因子得分最高的50只股票等权构建月度换仓的小盘精选组合。

2010年至2022年3月31日,小盘精选组合年化收益39.16%,相对小市值股票池的年化超额19.43%,信息比达到2.41。今年以来截至3月31日,该组合累计收益1.36%,在多数主动股基相继回撤的背景下表现较为出色。

无论是在A股市场还是在美股市场,都存在明显的大小盘轮动现象。以A股市场为例,2010至2022年期间,在先后经历了“壳价值”溢价的小市值时代、白马龙头股为首的“核心资产”时代以及周期、新能源爆发的赛道股时代后,小市值股票复苏行情在2021年春节后强势开启。事实上,在科创板和创业板实行注册制试点以来,全市场上市的股票中,高达75%的股票当前总市值小于100亿,将近90%的股票当前总市值小于200亿。随着注册制全面改革的推行,小市值股票占据A股市场的大多数将很有可能成为市场的常态,如何从数量众多的小市值股票中精选具有投资价值的个股,成为市场关注的焦点。

本文我们首先对小市值股票池进行刻画,从指数、个股及基金视角回顾过去一年小市值股票行情,随后从大小盘轮动的周期性、公募基金持仓与非公募基金持仓轮动的周期性、小市值股票池估值性价比和分析师关注度等维度阐述小盘行情值得关注的几个方面,最后采用量化的方式构建小盘精选组合,从数量众多的小市值股票中精选出基本面相对有支撑的股票,供投资者参考。

一

如何刻画小市值股票池

1

市值因子表现回顾

对于A股市场投资者而言,市值风格是影响股票预期收益的重要因素之一,然而投资者印象中对于市值风格的划分往往存在“非大即小”的固有印象。事实上,随着A股市场股票数量的不断增多,不同市值区间的股票正在展现出截然不同的收益特征。

纵观整个A股市场,在2017年以前,“壳价值”的存在使得小盘股的表现长期优于大盘股;2017年至2021年春节前,在北上资金的持续涌入和公募基金规模的不断扩大下,以白马龙头股为代表的“核心资产”表现明显优于中小市值股票;2021年春节后,市场风格再度转变,在周期和新能源主题等赛道股概念爆发的同时,小市值股票也展现出较好的表现。进入到2022年,赛道股相继出现大幅回调,小市值股票却展现出极强的抗跌特征。

对于量化研究者而言,我们往往通过对市值因子进行分组检验的方式来观察A股市场的市值风格变化。具体来讲,我们在每月月底对A股市场全部股票(剔除上市不满一年的新股、ST股及*ST股)按照其总市值由大到小分为10组,观察小市值股票和大市值股票的相对净值走势,其结果如图1所示。

可以看到,在2017年之前,小市值股票的总体表现明显优于大市值股票。然而在2017年至2021年区间内,小市值股票并非持续落后于大市值股票。具体来看,2017年全年市值最小的1/10股票相对市值最大的1/10股票持续回撤,然而在2018-2020年区间内,小市值股票的整体表现并不逊色于大市值股票,这一结论似乎与投资者的直观感觉存在一定的背离。

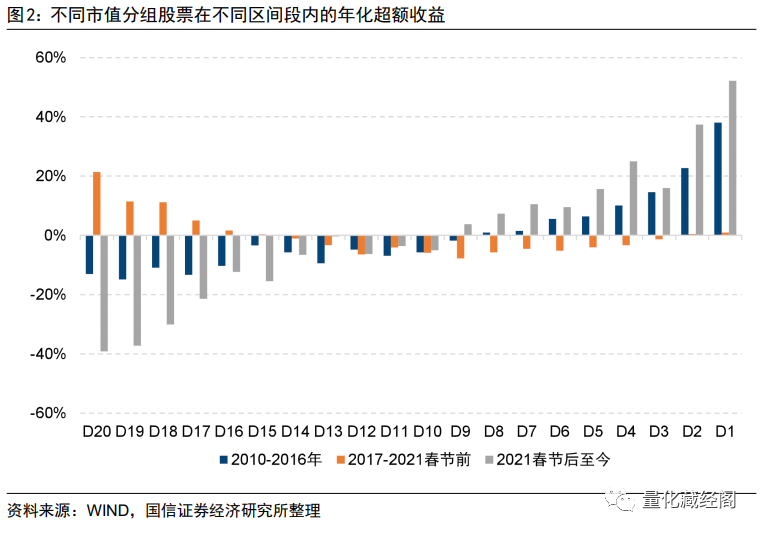

为了进一步研究A股市场市值风格的结构化特征,我们将全市场股票按照其总市值由大到小分为20组,图2展示了不同市值分组股票在不同时间区间内相较全市场等权基准的年化超额收益情况,其中D20表示市值最大的1/20股票,D1表示市值最小的1/20股票。可以看到:

2010-2016年(20100104-20161231)区间段内,小市值股票的收益明显高于大市值股票,且分组单调性较好;

2017-2021春节前(20170102-20210210)区间段内,大市值股票的收益明显最高,最小市值股票的收益相对较强,中市值股票的收益明显最弱,整体呈现出大市值>小市值>中市值的风格;

2021春节后至今(20210218-20220331)区间段内,小市值行情强势开启,市值越小的股票其超额收益远高于市值越高的股票,且分组单调性较强。

我们认为,随着A股上市公司数量的增多,“小市值”公司的内涵正在不断发生变化。由于机构投资者资金体量的限制、投资者有限关注度的存在等原因,机构投资者传统印象中的“小市值”公司往往对应着A股市场中等市值的公司,真正的小市值股票尚未得到市场的广泛关注。

2

如何刻画小市值股票池

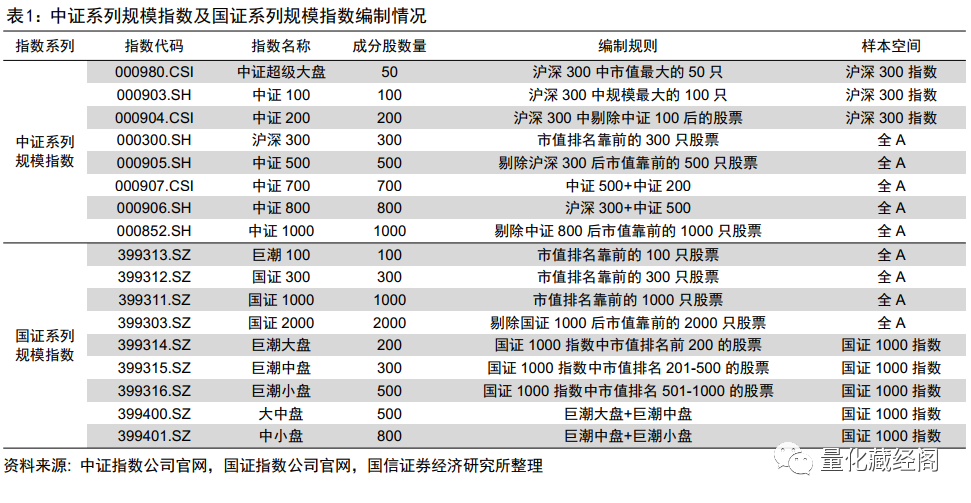

在讨论小市值行情之前,很自然的一个问题在于多小的市值才算小?本文首先从现有的规模指数出发,对中证系列规模指数和国证系列规模指数中代表性指数的编制规则及覆盖的市值分档情况进行介绍,如表1所示。

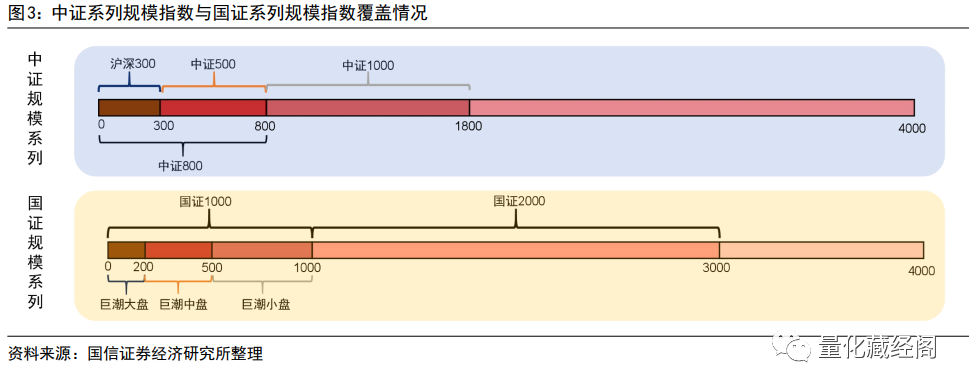

图3对中证系列规模指数和国证系列规模指数在A股市场中不同市值分档的覆盖情况进行了展示。当前,在剔除上市不满一年、ST、*ST股票后,A股市场股票数量在4000只股票左右。也就是说中证800及中证1000指数仅覆盖全市场45%的股票,国证1000及国证2000指数仅覆盖全市场75%的股票。

近年来,随着我国资本市场注册制全面改革的推进,IPO速度及节奏明显加快,我们预期A股市场上市公司数量将仍有可能持续扩容。事实上,在科创板和创业板实行注册制试点以来,全市场上市的股票中,高达75%的股票当前总市值小于100亿,将近90%的股票当前总市值小于200亿。随着注册制全面改革的推行,小市值股票占据A股市场的大多数将很有可能成为市场的常态。总体来看,我们认为随着A股上市公司数量的逐年递增,已有的宽基规模指数均不足以完全表征市场上市值最小的一部分股票的表现。

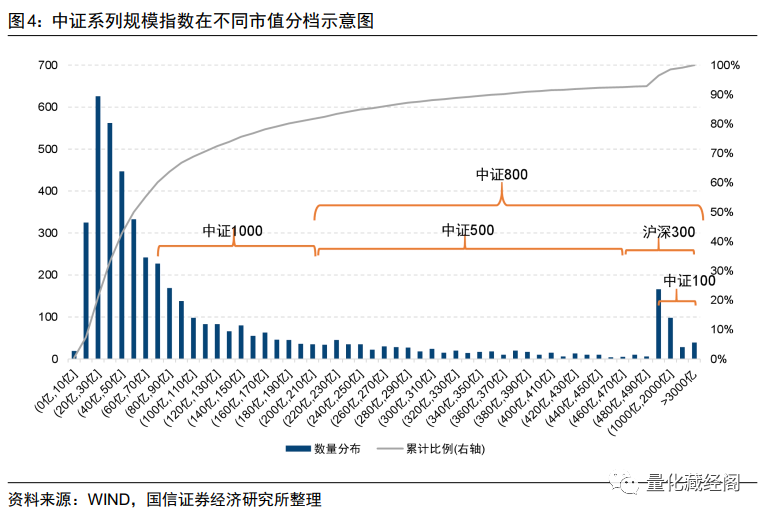

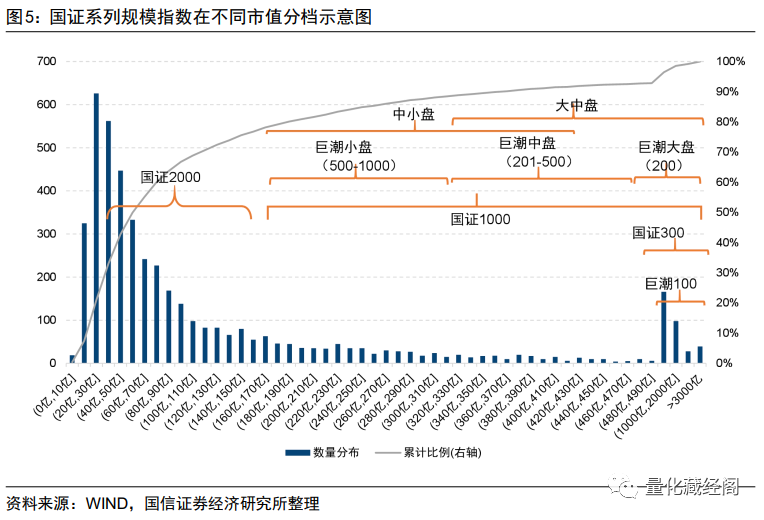

图4和图5分别展示了中证系列规模指数和国证系列规模指数在不同市值分档示意图,可以看到A股市场市值分布存在明显的长尾效应——即小市值股票占据股票数量的多数,现有的宽基规模指数并没有很好地覆盖这部分股票的表现。

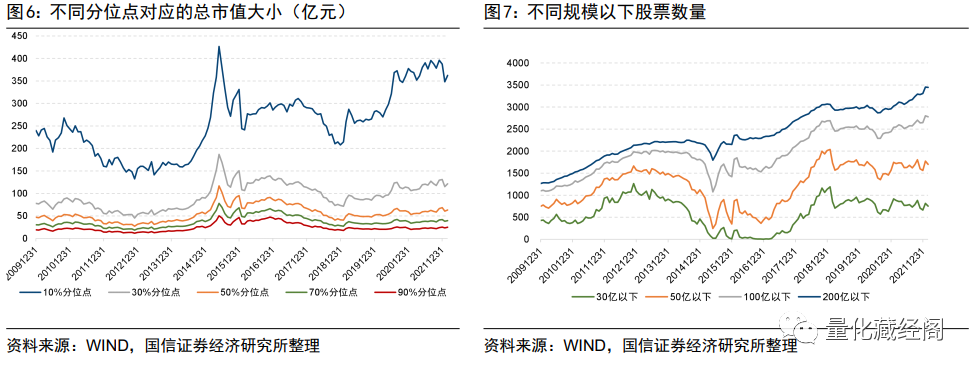

图6展示了A股市场中不同市值分位点对应的股票总市值情况。可以看到,近年来全市场总市值中位数基本在60亿左右,意味着全市场有一半的股票总市值在60亿元以下。

图7总市值在30亿、50亿、100亿和200亿以下的股票数量情况,可以看到目前总市值小于50亿的股票有1700多只,总市值小于100亿的股票有2700多只,这意味着A股市场中小市值股票占据绝大多数将是市场的常态。可以说,小市值股票的数量之多,使得其已经成为投资过程中不可忽视的一部分。

需要注意的是,如果根据总市值的绝对大小对大市值或小市值进行划分,则当市场出现系统性的大涨或大跌时,会给样本数量带来较大的不确定性。如图7所示,在2016年12月31日满足条件的样本中,总市值在30亿以下的股票数量仅有1只,如此少的样本量显然不利于后续的进一步精选。基于此,我们后续在构建小市值股票策略时,以上市时间满一年、剔除ST、*ST股票后市值排名最小的1/3股票作为选股池(后文中我们将其称为“小市值股票池”)进行分析。

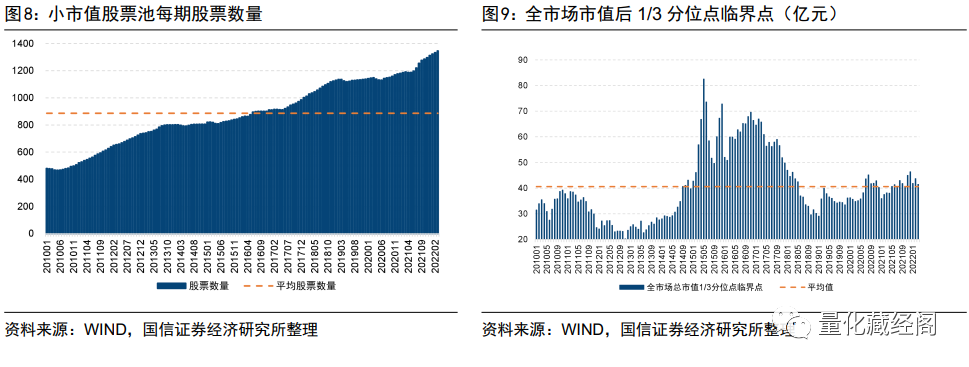

图8展示了2010年以来每月小市值股票池的数量变化情况,截至2022年3月31日,小市值股票池共有1346只股票。图9展示了全市场市值后1/3分位点临界点(即小市值股票池中市值最大的股票的市值),截至2022年3月31日,小市值股票池均为42亿元以下的股票。

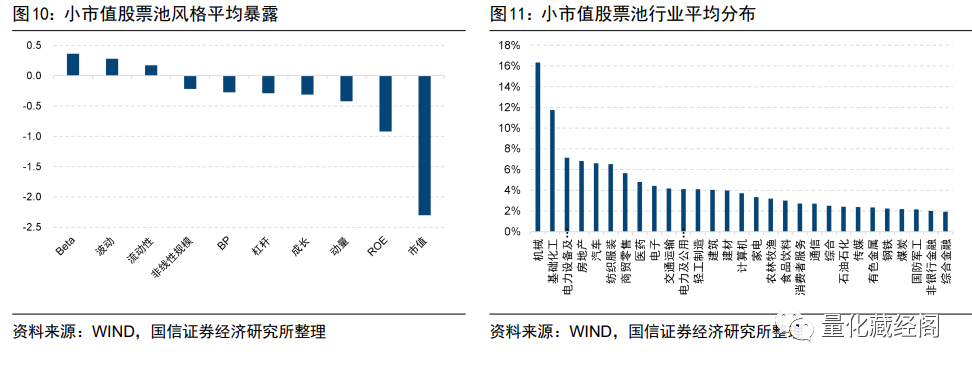

图10展示了小市值股票池相对Wind全A指数在Barra因子上的平均风格暴露情况,总体来看该股票池总体呈现出小市值、低ROE、前期涨幅相对较低的特征。图11展示了小市值股票池在中信一级行业上的平均分布情况,总体来看股票池在机械、基础化工、电力设备及新能源等行业的分布较多。

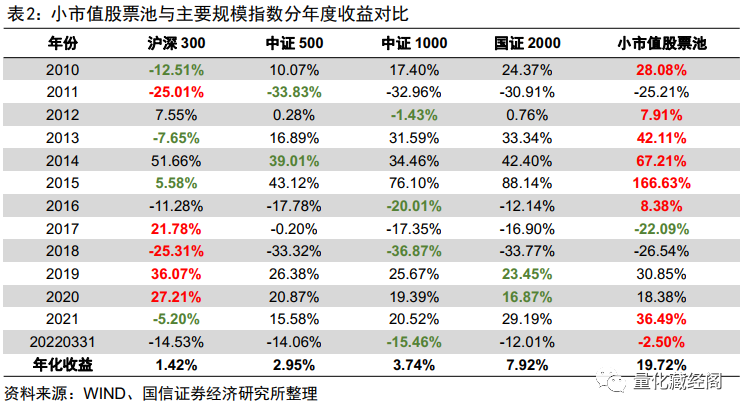

图12和表2展示了小市值股票池自2010年以来与主要宽基指数的净值走势和分年度绩效表现,在样本区间内小市值股票池年化收益19.72%,同期沪深300指数年化收益1.42%,中证500指数年化收益2.95%,中证1000指数年化收益3.74%,国证2000指数年化收益7.92%。总体来看,在2017年之前小市值股票池的收益每年都能取得较为优异的表现,2017-2020年间沪深300指数的表现明显占优,2021年以来小市值股票池强势反弹。

二

小市值股票行情回顾

1

规模指数收益视角

我们首先从指数视角对过去一年小市值股票的整体行情进行回顾。随着A股上市公司数量的不断扩容,传统的中证500指数、中证1000指数、国证2000指数等宽基指数都不足以完全表征A股市场中市值最小的一部分股票的整体表现。

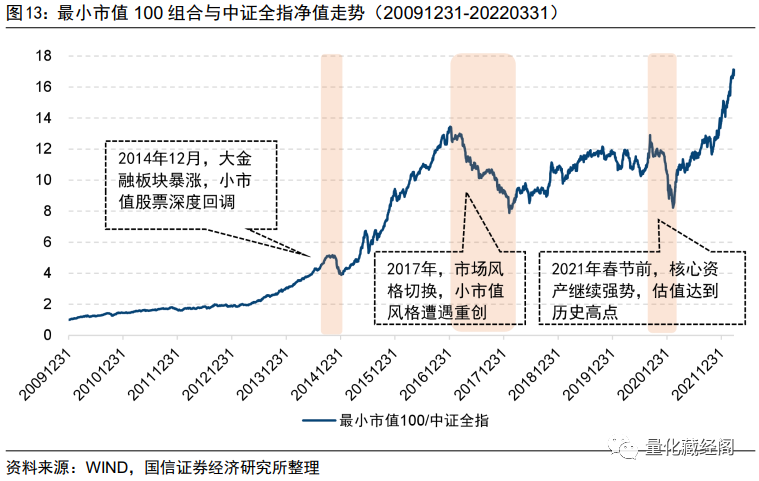

为了观察A股市场中市值最小的一部分股票的整体收益情况,我们将A股市场上市时间超过一年的非ST、*ST股票中市值最小的100只股票等权构建最小市值100组合,其净值如图13所示。可以看到,最小市值100组合在2017年全年及2021年春节前的表现整体弱于中证全指,但在2021年春节后其相对中证全指的超额收益持续攀升,表现出极强的弹性。

表3列出了2010年以来,主要规模指数的分年度收益情况。整体来看,2019年和2020年,大市值股票的表现整体强于小市值股票,而在2021年和2022年,小市值股票的表现整体优于大市值股票。不过值得注意的是,最小市值100组合的年化收益远高于其他指数,一方面该组合在2017年之前每一年收益都要更高,另一方面在市场风格总体偏大盘的2018年和2019年,最小市值100组合也具有十分亮眼的表现,值得投资者重点关注。

2

个股收益分布视角

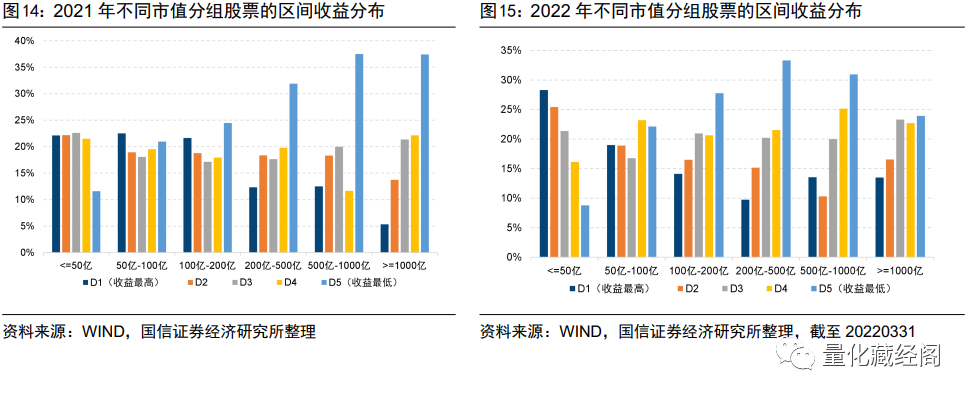

接下来我们从不同市值分组股票的区间收益分布情况来回顾过去一年小市值股票的整体行情。具体来讲,我们将全部A股(剔除年初上市不满一年新股、ST及*ST股票)全年度收益从大到小分为5组,其中D1为收益最高的组别,D5为收益最低的组别。随后分别统计年初市值在不同区间段的股票中,分属于不同收益分组的数量占比。

由图14可以看到,2021年年初市值小于50亿的股票中,有22%的股票全年收益位于全市场前1/5,相较之下年初市值大于1000亿的股票中,该比例仅为5.34%。这一现象在2022年也同样存在,如图15所示,20220104-20220331区间内,年初市值小于50亿的股票中,有28%的股票收益位于全市场前1/5,相较之下年初市值大于1000亿的股票中,该比例为13.50%。

由以上分析可知,在2021年和2022年,小市值股票中收益排名靠前的数量占比远高于大市值股票中收益排名靠前的数量占比。基于此,投资者如果能够从这些股票中进行精选,将有较大的可能获得优于市场整体表现的收益。

3

基金收益分布视角

主动股基在本质上来讲就是一篮子股票的投资组合,因此基金的业绩表现与股票市场结构的整体表现息息相关,本部分从基金视角来回顾过去一年小市值股票的整体行情。总体来看,2021年表现较好的股票型基金大致可以分为两类,一类持股偏周期、新能源等赛道股,另一类持股则偏中小市值股票。进入到2022年,在赛道股持续回调的背景下,前者的业绩出现较大的回撤。相比之下,持股偏中小市值股票的部分基金,在2022年取得了不错的相对收益。本部分我们重点关注持股市值长期持股偏好小市值股票的基金(下文中统称为“小市值基金”),观察其数量及规模变化情况。

为了考察主动基金在持股市值上的偏好,本文按照如下步骤计算主动股基的持股市值排名分位点。具体来讲:

(1)主动基金筛选:选取Wind分类下的普通股票型基金、偏股混合型基金、灵活配置型基金和平衡混合型基金,要求连续四个报告期的股票仓位在60%以上,且成立时间满半年的初始基金;

(2)获取基金在过去四个报告期的持仓:若基金仅公布前十大重仓股,则仅对前十大重仓股进行分析;若基金公布全部持仓,则对全部持仓进行分析;

(3)计算每期持仓时个股的市值排名分位点:获取每个报告期全体A股(剔除ST、*ST股票)的总市值,随后计算股票总市值在全市场中的排名分位点。排名分位点越高,说明其总市值越大;

(4)计算基金持股的市值排名分位点:将基金所持有的个股权重(进行归一化后)乘以其总市值排名分位点,作为基金持股市值排名分位点;

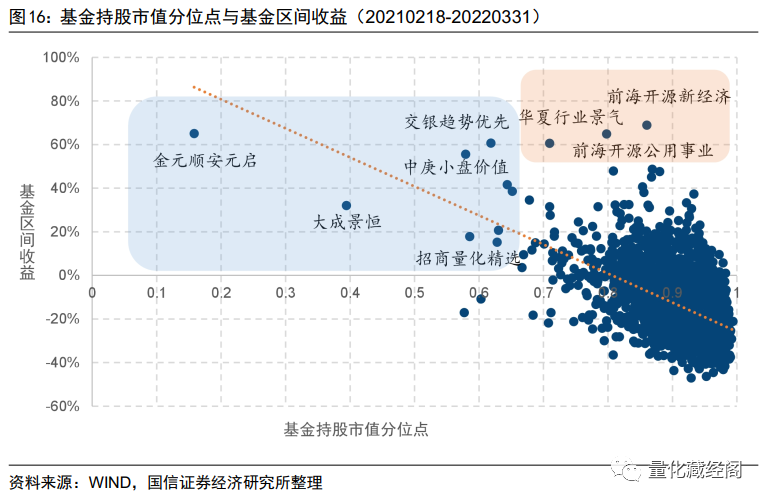

图16绘制了2021年2月18日-2022年3月31日区间内基金持股市值分位点与基金区间收益的散点图情况,其中基金持股市值分位点为2020Q4-2021Q4连续四个报告期的基金持股市值分位点平均值。可以看到,自2021年春节以来,基金持股市值分位点与基金区间收益整体呈现出较为明显的负相关关系——基金持有的股票市值越小,其收益整体更强,二者的相关系数达到-0.54。

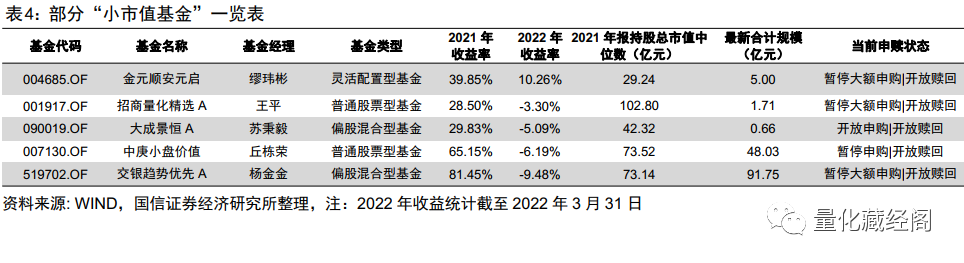

表4展示了根据前述方法筛选出的最具代表性的“小市值基金”,其中金元顺安元启、大成景恒A、中庚小盘价值、交银趋势优先等都是市场上被广泛讨论的“小市值基金”代表,在近两年呈现出非常出色的表现。

三

关注小盘股行情的几个理由

1

大小盘轮动周期性

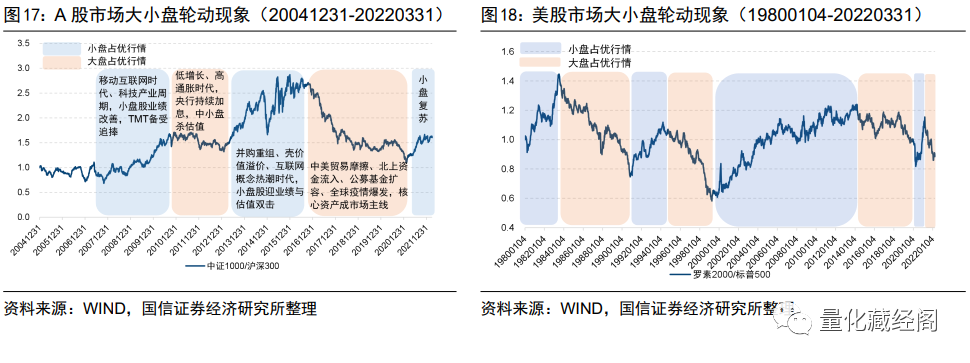

从历史表现来看,无论是在A股市场还是在美股市场,都呈现出明显的大小盘轮动现象。

图17以中证1000指数与沪深300指数之间的相对净值走势,代表A股小盘股与大盘股之间的分化程度。可以看到,在2009年至2016年期间,A股市场总体呈现出明显的小盘股行情,特别是在2015年的那一轮牛市中,市值偏小的股票受益于其高弹性,展现出非常强劲的上涨势头。然而2017年之后,随着北上资金的持续涌入、公募基金集中度的持续提升,以机构投资者为主导的A股市场大盘股表现持续优于小盘股,且在近两年愈演愈烈,发展至以“公募基金抱团风格”为主要导向。2021年春节过后,公募基金在传统“核心资产”上的抱团相继瓦解,小市值公司迎来了业绩复苏和估值提升的“戴维斯双击”,小盘股表现持续优于白马蓝筹股的表现。

大小盘轮动的现象不仅在A股市场存在,在以机构投资者为主导的美国市场中同样存在。图18展示了罗素2000指数与标普500指数自1980年以来的相对净值走势,可以看到从2001年到2010年,美股小盘股表现好于大盘股,从2010年至2020年,大盘股的表现略好于小盘股。2020年以来美股市场大小盘切换频繁,小市值在经过一段时间的快速反弹后,市场风格又整体向大市值切换。美股市场的大小盘风格轮动与经济周期相关,当经济预期改善时,中小公司盈利弹性更强,此时小盘股的表现总体优于大盘。

总体来看,大小盘之间的轮动在以个人投资者为交易主体的A股市场和以机构投资者为交易主体的美股市场都存在,二者之间的轮动具有一定的周期性。

2

公募基金持仓与非公募基金持仓轮动周期性

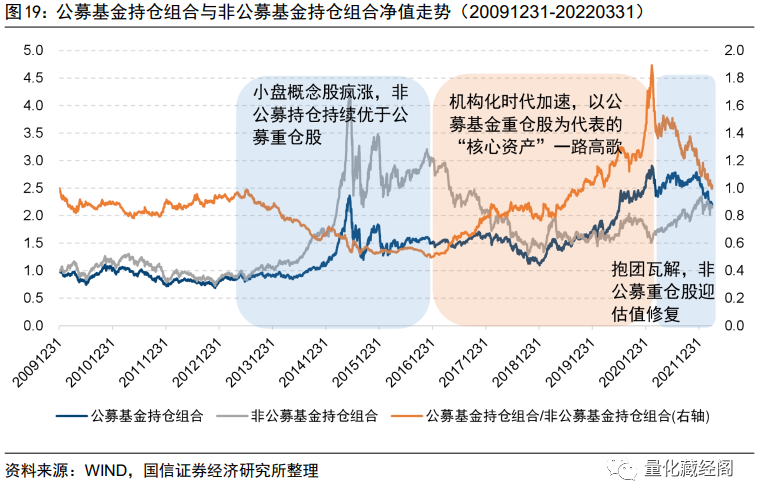

A股市场中不仅存在大盘与小盘之间的轮动,在公募基金持仓组合与非公募基金持仓组合之间也同样存在明显的轮动效应。为了探究这一现象,我们首先按照公募基金持股市值进行加权构造公募基金持仓组合,将公募基金未持有的股票按照等权构造非公募基金持仓组合,二者之间的相对净值如图19所示。

由图19可以看到,在2014年至2016年期间,公募基金持仓组合明显落后于非公募基金持仓组合,这与该区间段内小盘概念的疯涨有关。在2017年之后,机构化时代加速,以公募基金重仓股为代表的“核心资产”一路高歌。在机构资金的强化作用下,公募基金重仓股的估值也来到历史高位。2021年春节后,宏微观环境的变化使得公募基金重仓股的估值承受较大的压力,此时沉寂了4年多的小市值股票迎来业绩与估值的双重修复。总体来看,公募基金持仓与非公募基金持仓也存在轮动现象,在基本面与资金面的双重驱动下,二者之间的轮动也存在一定的周期性。

3

估值处于历史低位,具备配置性价比

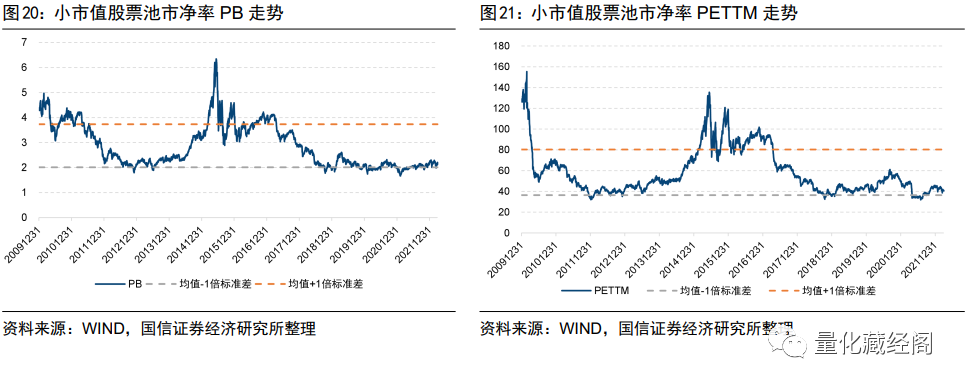

从估值维度来看,小市值股票池当前估值处于历史相对低位。图20和图21分别展示了小市值股票池的历史PB和PETTM走势,我们采用整体法来计算小市值股票池的估值情况。为了避免个别公司巨亏导致的数据异常,我们采用中位数去极值的方法对亏损公司的极值点进行剔除。

当前小市值股票池的PB为2.20倍,处于2010年以来的32%分位点;小市值股票池的PETTM为40.53倍,处于2010年以来的17%分位点。总体来看,小市值股票池的估值均处于历史低位,当前配置具备一定的性价比。

4

来自券商分析师金股股票池的启示

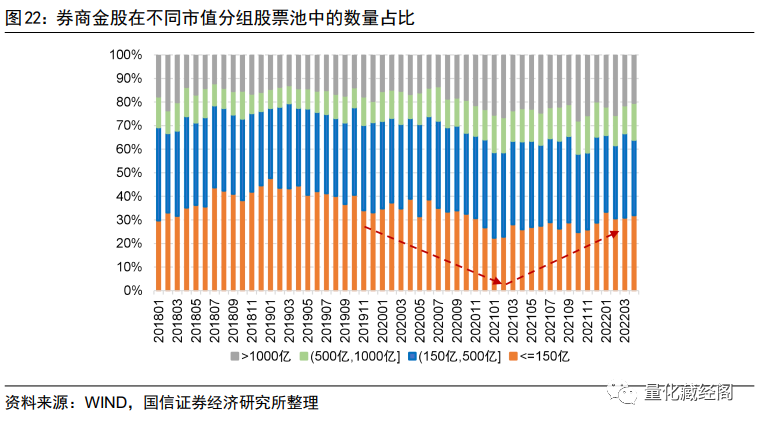

作为与机构投资者交流最为频繁的群体之一,券商分析师对个股的推荐能够明显提高个股的市场关注度。在国信金工于2022年2月18日发布的专题报告《券商金股全解析—数据、建模与实践》中,我们对券商金股股票池的风格特征进行分析发现,券商分析师推荐的股票风格整体和市场偏好较为一致。图22中展示了券商金股每月在不同市值分组股票池中的数量分布情况,可以看到2021年以来,150亿以下的小市值公司的推荐数量明显增多,表明市场对小市值股票池的关注度也在明显提升。

四

掘金小市值:如何构建小市值股票投资策略

1

选股因子定义及表现

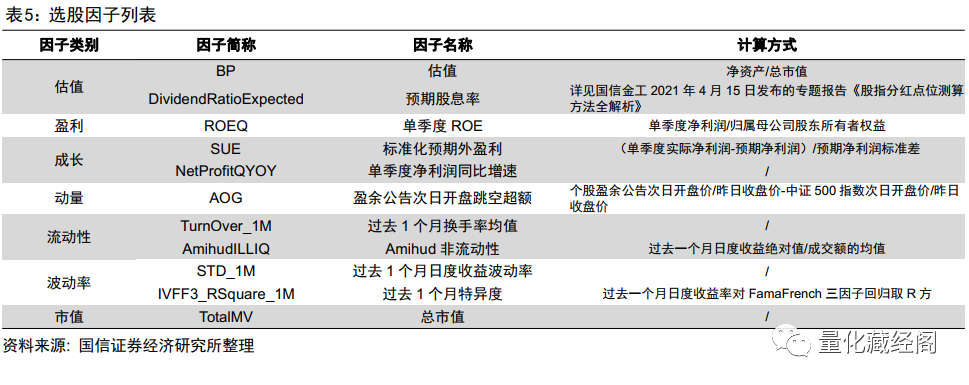

在构建小盘精选组合时,我们以全市场上市时间满1年、剔除ST、*ST股票后市值排名最小的1/3股票作为选股池进行分析。采用传统的多因子方式,从不同维度对小市值股票进行打分,最后选取复合因子得分较高的股票构建小市值股票投资策略。具体来讲,我们从估值、盈利、成长、动量、流动性、波动率、市值等多个维度选取在小市值股票中具有选股能力的Alpha因子,随后根据因子在过去6个月的RankICIR进行加权,构建复合选股因子,单个因子的定义及计算方式如表5所示。

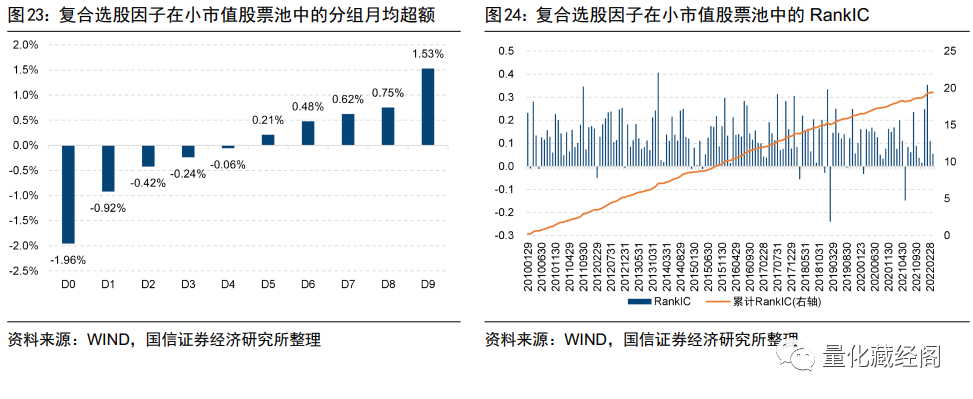

图23展示了2010年以来复合选股因子在小市值股票池中的十组分档月均超额收益,可以看到该复合因子的分组单调性十分明显,多头组合相对小市值股票池等权基准月均超额1.53%,空头组合相对小市值股票池等权基准月均超额-1.96%。

图24展示了2010年以来该复合选股因子在小市值股票池中的RankIC走势,在回测区间内该因子RankIC均值为13.2%,年化RankICIR达到4.81,月胜率为91.80%。总体来看,该复合选股因子在小市值股票池中具有较好的收益预测能力。

2

小盘精选组合构建

在小市值股票池中构建了复合因子后,我们即可根据该因子的大小构建小盘精选组合。具体构建方式如下:

回测区间:2010年1月4日-2022年3月31日。

选股空间:在沪深两市上市的股票中,剔除上市时间不满1年的新股、ST股票、*ST股票及3个月内被标记为ST、*ST等风险警示的股票作为样本池,选择该样本池中总市值排名最小的1/3股票作为选股空间,我们将该选股空间的等权组合记为“小市值股票池”。

选股方式:选取复合选股因子得分最高的50只股票构建等权组合。

调仓模式:月度调仓,停牌股票不交易,涨停股票不买入、跌停股票不卖出。

交易费用:双边千三。

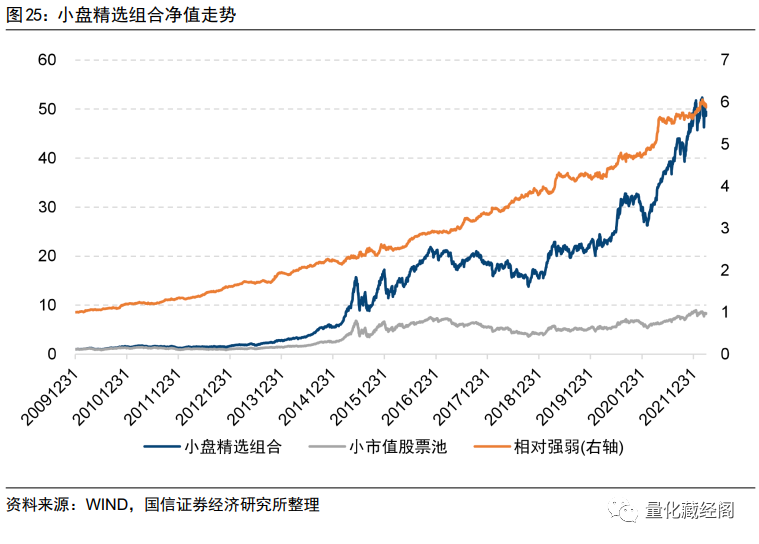

图25展示了小盘精选组合及小市值股票池自2010年以来的净值走势,可以看到在样本区间段内,小盘精选组合相对基准有持续稳定的超额收益。

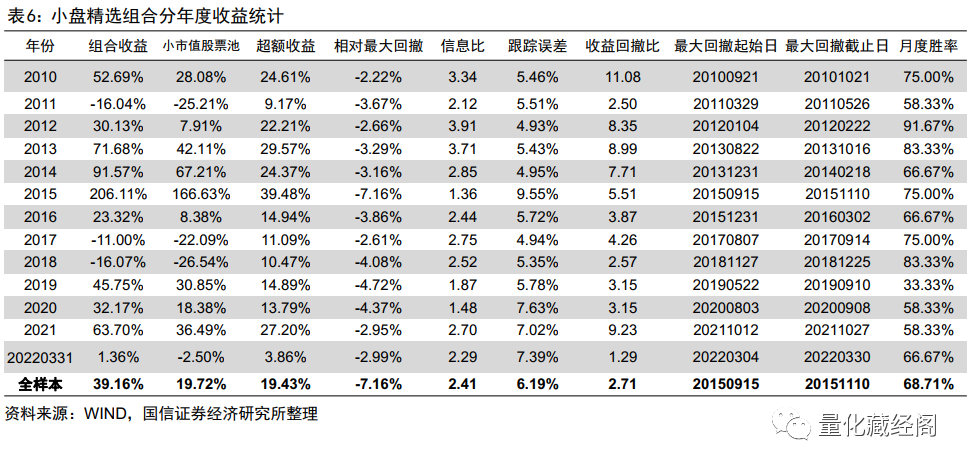

表6展示了小盘精选组合分年度绩效表现,总体来看该组合能够持续战胜小市值股票池基准。在回测区间段内,组合年化收益达到39.16%,相对小市值股票池的年化超额收益为19.43%,信息比达到2.41。截至2022年3月31日,该组合的绝对收益达到1.36%,在多数主动股基持续回撤的背景下表现出较好的抗跌特征。

3

小盘精选组合特征

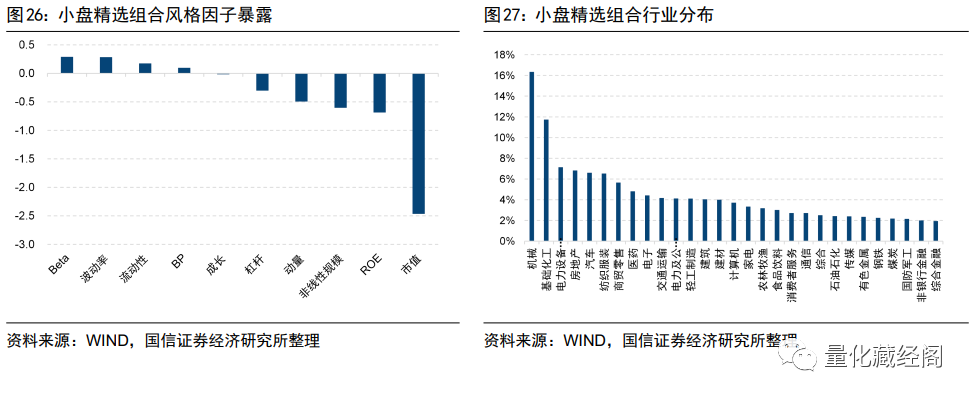

图26展示了小盘精选组合在风格因子上相对Wind全A指数的整体暴露情况,总体来看该组合偏向于小市值、低估值的特征。

图27展示了小盘精选组合在中信一级行业上的分布情况,总体来看该组合在机械、基础化工及电力设备及新能源等行业上的入选次数较多。

注:本文选自国信证券于2022年4月5日发布的研究报告《聚焦小盘股—如何构建小市值股票投资策略》。

分析师:张欣慰 S0980520060001

分析师:张 宇 S0980520080004

风险提示:市场环境变动风险,组合失效风险。

本篇文章来源于微信公众号: 量化藏经阁