【华安金工】PB之变:精细分拆,新生华彩——量化研究系列报告之十三

►主要观点

本报告通过深度拆解传统𝑷𝑩因子,构造公司价值估计模型,剔除𝑷𝑩中的扰动项,重塑全新的估值因子,新估值因子在所有指数域都有边际增量产生。

PB解构:锚定精准估值,降低估值偏差

PB深度重构:剥离杂音,精细化重塑新估值

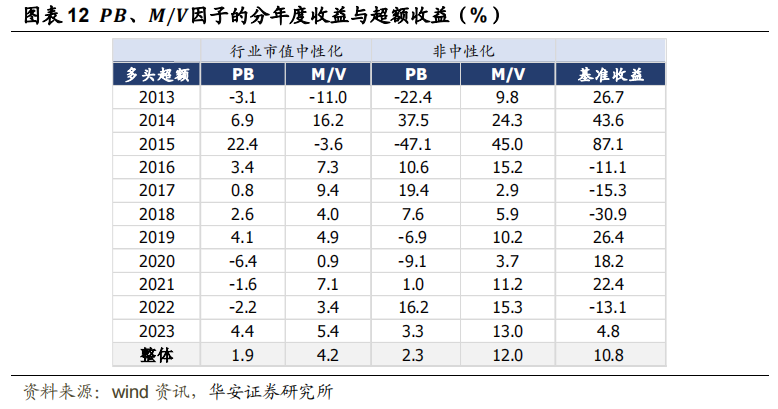

引入VAL后的合成估值因子在不同指数域都有边际增量产生

量化模型基于历史数据,过去的回测业绩不代表未来;量化模型本身存在失效的风险。

01

长期来看,𝑃𝐵是一个有效的估值因子,但存在明显的周期性,整体胜率、稳定性和多头表现并不出彩。2013.1.1-2023.10.31,行业市值中性化的𝑃𝐵因子的 Rank IC -4.2%,ICIR -1.5,Rank IC 月度胜率 64.89%,十分组下,多头年化 12.93%,多头年化超额仅 2.1%,尤其是在 2019 年以来,出现了明显回撤,2020、2021 和2022 年相对等权的超额分别为-6.4%、-1.6%和-2.2%。究其原因,𝑷𝑩以账面价值为锚点,表面上看,其驱动因素为市值/账面价值之间的比值,并未涉及到盈利指标,因此在公司或行业或市场盈利环境恶化的情况下,锚定账面价值并不能适应所有个股、所有行业、甚至当前的市场环境。

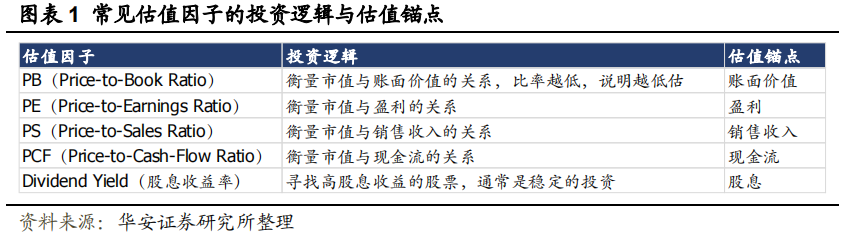

观察其他估值因子如𝑃𝐸、𝑃𝑆、𝑃𝐶𝐹也有同样的局限性,因他们均是通过单一的锚点去衡量其估值倍数,寻找市场存在的定价偏差。然而,我们知道,对于不同行业,甚至不同盈利模式的公司,应采用不同的锚点去判断其估值的合理性。对于这种情况,目前比较主流的做法是“分域估值法”,即粗糙地考虑行业板块的差异,对不同的行业采用不同的估值方法,但由于不同的估值指标不能直接进行比较,因此往往采用其在时序的分位作为分域估值指标,其本质是与自己的历史估值水平进行对比,认为估值具有均值回复特征。然而,在横截面定价上,我们目前没有一个确定的具有普适性的指标直接衡量“贵”或“便宜”,为所有个股进行估值定制化并非易事,难以实现“千股千面”。

鉴于此,本报告致力于探索并深化对估值的理解,聚焦于长期估值因子-𝑷𝑩,通过对𝑷𝑩的深度拆解和精细化重构,揭示隐藏在传统估值方法背后的复杂动态信息。一方面,寻找更具“个性化”的定价锚点,为每只个股定制化构造横截面可比的、时变估值指标;另一方面,通过深入探析估值因子作用的逻辑,重构蕴含多重信息的估值因子,提升稳定性以适应各种市场。

02

我们先对𝑃𝐵因子进行初步拆解,将其分为两个部分:𝑀/𝑉和𝑉/𝐵。其中,M 为市值, B 为账面价值,V 为根据公司基本面信息估算的“真实价值”。则,M/V 即市值价值比,V/B 为价值净值比。

我们将上式写成自然对数的形式:

其中 𝑚是𝑙𝑛𝑀、𝑏是𝑙𝑛𝐵,而 𝑣是𝑙𝑛𝑉,v 是基本面价值或“真实”价值的某种度量。

✓ 𝑚 − 𝑏是公司市值与账面价值的差异,𝑀/𝐵可认为是二级市场的“市场𝑷𝑩”。

✓ 𝑚 − 𝑣衡量了市场价值与“真实价值”之间的差异,属于“估值偏差”,反映了市场中的定价错误,那么𝑴/𝑽可认为是一个以公司真实价值为锚点的估值因子。

✓ 𝑣 − 𝑏衡量了“真实价值”与账面价值之间的差异,𝑉/𝐵即价值净值比。

理论上,如果我们能够完美地估计公司的真实价值,那么估值偏差𝑚 − 𝑣将为零,而𝑣 − 𝑏将始终等于𝑚 − 𝑏。然而,在实际情况下,由于非理性或信息不对称等原因,市场无法完美估计未来的增长机会、贴现率和现金流等,也无法交易出一个与公司真实价值完全一致的市场价值,因此𝑚 − 𝑣项将反映市场对公司定价的错误估计,可能导致市场高估或低估公司的价值。𝒎 − 𝒗在高估时为正,在低估时为负,其值越大,说明股价向“真实价值”上方偏离越严重,未来下跌的可能性也越大,即𝒎 − 𝒗对未来收益的预测方向应该为反向。

2.1行业差异化视角下的公司价值的动态估计

模型Ⅰ:在完全竞争的情况下,在任何时间点,𝑅𝑂𝐸𝜏恒等于机会成本𝑟𝜏,但贴现率和增长率很可能随时间而变化。但对于不同的行业,其机会成本和𝑹𝑶𝑬应有差别,因此我们需要在每个时间截面、分行业进行回归(注:小写均代表 ln 形式)。j 代表行业,估计方程可初步写为:

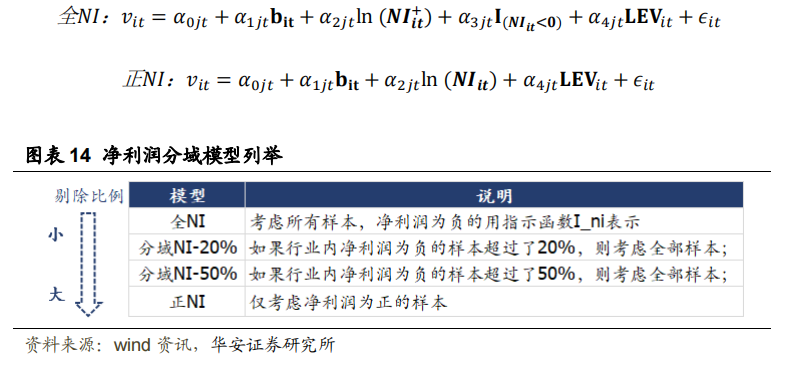

模型Ⅱ:进一步地,盈利也是解释公司价值的重要因素,在上边的模型中增加考虑净利润对公司基本面价值的影响,对模型 1 进行改进,以避免在盈利恶化时出现的“估值陷阱”,并考虑到净利润为负的情况,此种方法相当于非线性融合了𝑃𝐵和𝑃𝐸因子:

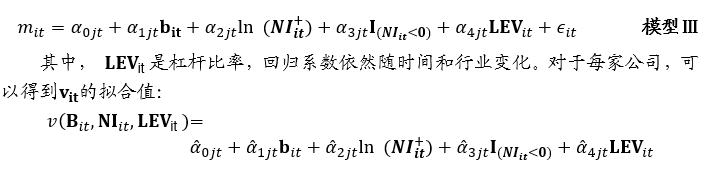

模型Ⅲ:上述模型隐含了一个限制条件,即公司的定价必须与该行业公司的平均倍数相一致。考虑到行业内杠杆率的差异对公司定价的影响,杠杆率高于或低于行业平均水平的公司将具有不同的成本,因此,引入杠杆比率作为一个变量:

最终,我们通过模型Ⅲ估算公司的“真实价值”,考虑了不同行业、不同时期的特定风险特征对公司价值的影响,则𝑴/𝑽则以公司的“真实价值”为锚的信估值因子,以期𝑴/𝑽相对原始𝑷𝑩或𝑷𝑬能更准确、更全面地判断市场对公司的定价是否存在偏差。

实际上,模型Ⅲ是一个通用且经典的基础模型,虽然后续有研究通过引入𝑅&𝐷、增长率等变量来提升其在科技创新领域的拟合度,但为避免过拟合,本研究主要基于这个基础模型来进行后续分析。

接下来,我们看 𝑚 − 𝑣 和 𝑣 − 𝑏两部分的表现,分析𝑃𝐵超额收益的核心驱动因素。具体的步骤为:

(1) 在每个截面 t,分别计算市值 M、净利润 NI、杠杆 LEV(本文以 Debt/Asset作为代理变量)、账面价值 B;

(2) 在每个截面 t,分行业(中信一级行业)对所有个股进行 OLS 回归,得到每个行业的回归系数𝛼𝑗𝑡作为行业估值乘数;

(3) 将回归系数和个股截面基本面信息带入估计方程,得到每家公司的内在价值𝐯𝐢𝐭和 V;

(4) 计算𝑃𝐵的拆解子项,𝑀/𝑉 、𝑉/𝐵,对应的 ln 形式为𝑚 − 𝑣、𝑣 − 𝑏。

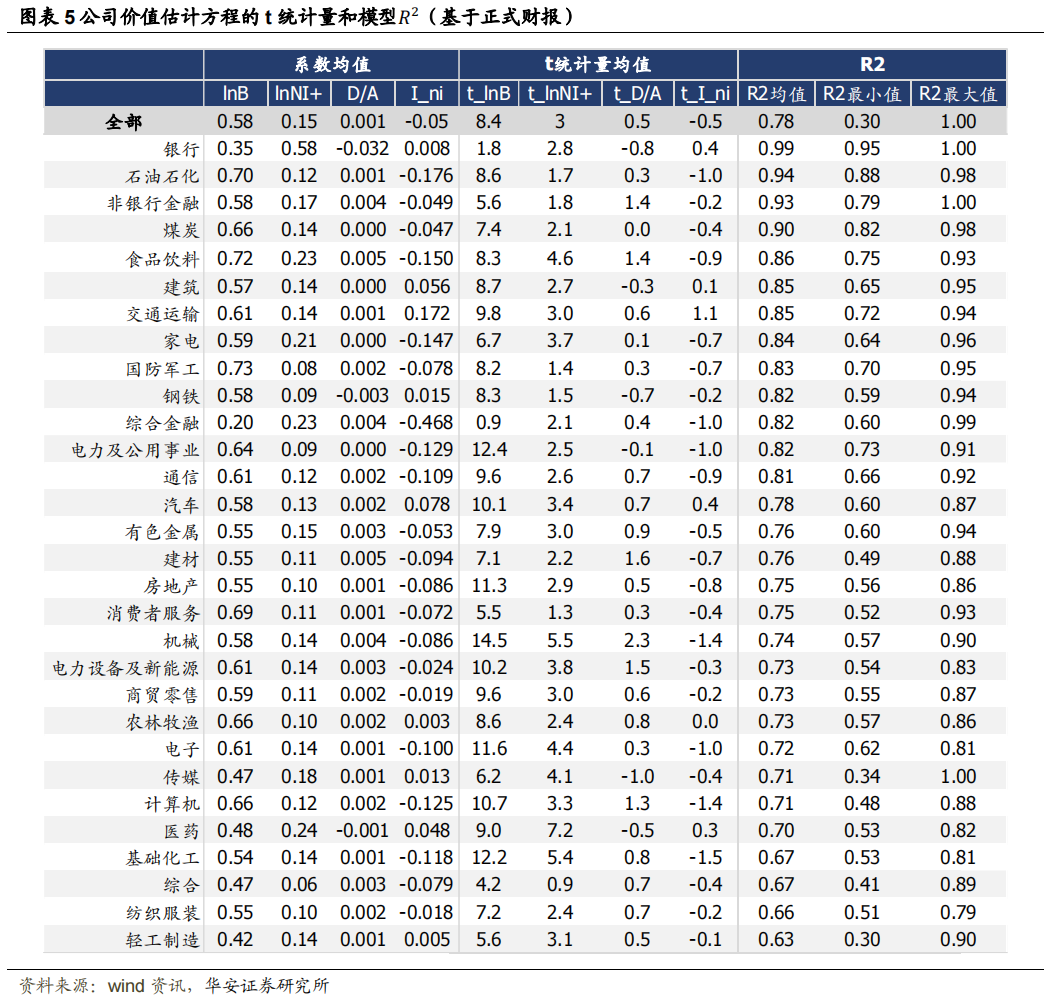

模型结果见图表 5:

(1) 账面价值𝑩和净利润绝对值𝑵𝑰+与公司市场价值的变动呈同向关系,而杠杆的系数接近 0,净利润的指示函数𝑰_𝒏明显为负向贡献。

(2) 从各变量的统计显著性来看,账面价值的显著性最高(𝑡_𝑙𝑛𝐵),t 均值达到了8.4,其次是净利润的绝对值(3.0),杠杆比率𝐷/𝐴不显著,虽然多数行业存在净利润为负的样本,但净利润指示函数的显著性较低。

(3) 整体而言,模型的解释力度较高,𝑅2平均值为 0.78,最低值为 0.30,最高值达 1.0。从行业角度看,传统行业如银行、石油石化、非银行金融、煤炭、食品饮料的解释力度较高,而基础化工、综合、纺织服装和轻工制造等行业的解释度略低,但也都超过了 0.6。

图表 6-图表 8 为全 A 个股的𝑃𝐵、𝑀/𝑉和𝑉/𝐵的情况,采用整体法计算,如全市场的𝑃𝐵 = 个股市值之和/个股账面价值之和。

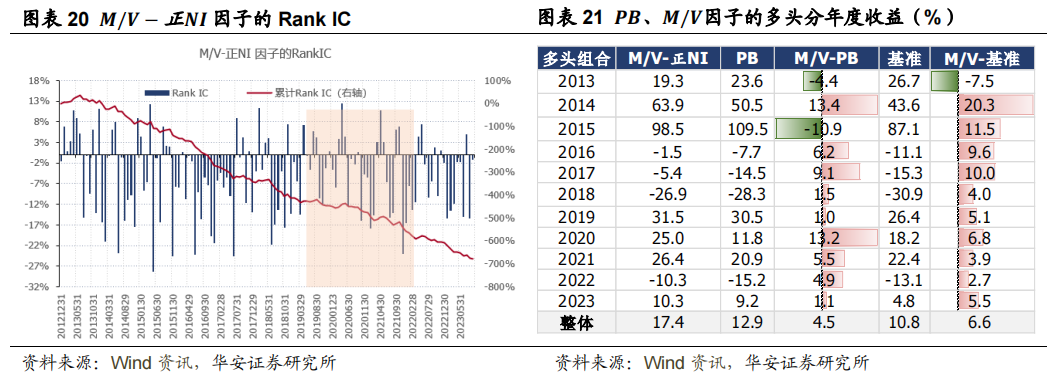

从全市场角度看(图表 6),市场𝑃𝐵与𝑉/𝐵(价值净值比)的时序走势高度相关,𝑀/𝑉普遍大于 1,意味着市场给与的估值总体高于拟合的公司价值。具体而言,𝑃𝐵的序列均值为 1.82,𝑉/𝐵(价值净值比)为 1.52,𝑀/𝑉(市值价值比)为 1.20;截至 10 月底,𝑀/𝑉为 1.27,高于历史均值,处于近 5 年的 27%分位水平,自 2013 年以来的 74%分位水平。也就是说,全 A 当前的市场估值相对“真实价值”的偏差处于近 5 年的低位(27%),位于相对低估值区。

从行业整体来看(图表 7),食品饮料、消费者服务、汽车、电新、医药、房地产等行业的估值(𝑀/𝑉)较高,即市场估值相对根据账面价值、净利润和杠杆估计的“真实价值”相对高估,存在较大的估值偏差;而银行、综合金融、国防军工、纺织服装、钢铁等行业的估值偏差较小,即根据账面价值、净利润和杠杆很好的解释了市场给与的估值。

从行业时序看(图表 8),所有中信一级行业中,煤炭、石油石化、通信、食品饮料、电力及公用事业、建筑行业的估值(𝑀/𝑉)处于近 5 年 80%分位水平之上,市场给与这些行业的定价相对“真实价值”在相对高位水平。

第二部分𝑽/𝑩价值净值比的表现较弱,Rank IC 和 ICIR 接近 0,虽然𝑉/𝐵和𝑃𝐵的时序相关性很高,但在截面上却对𝑃𝐵因子形成了拖累。理论上,我们说𝑣 −𝑏(𝑙𝑛(𝑉/𝐵)),可认为是未参杂任何错误估值的“增长机会”,其对收益应有正向预测能力。从非中性化情况下的 Rank IC 分布看,确实更倾向于是一个正向因子,但为什么𝑽/𝑩却成了拖累项呢,我们在第三部分进行深入分析。

讨论 1:是否有必要保留负净利润的公司样本?

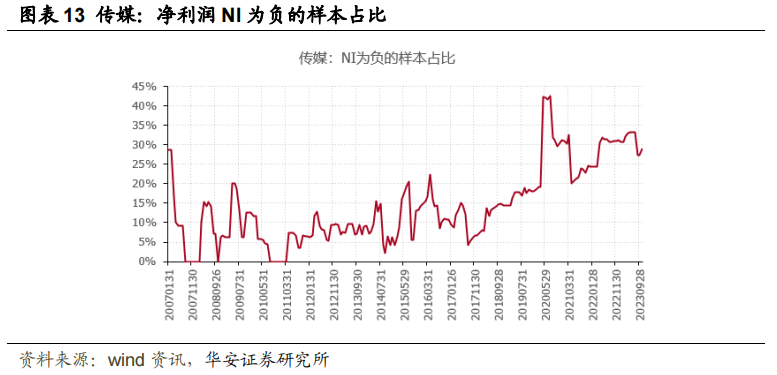

在初始计算中,我保留了包括负净利润在内的所有样本。总体看,在每个行业内,净利润为负的样本占比约 0-20%,所有行业内的中位数为 17%。落实到每个时间截面,其实多数行业的负净利润样本在 10%以下,其中,以 TMT、汽车、电新为代表的成长性行业的负样本占比会阶段性偏高,以传媒为例,负样本的占比均值 14%,中位数为 12%,但 2020 年负样本的比例却高至 40%。

从价值投资逻辑讲,未盈利公司并非好的投资标的,从前边的模型结果看亦如此,虽然负净利润项在模型中的贡献为负,但其统计显著性不高。因此,我们是否可以考虑剔除负净利润的公司样本呢?我们根据净利润的正负和占比情况进行分域测试,分别测试保留全部样本、剔除负的净利润样本、保留部分负净利润样本的情况。

净利润分域下的模型和因子测试结果见图表 15 -图表 17。“全 NI”模式下,净利润由两项组成𝑙𝑛𝑁𝐼 +和𝐼_𝑛𝑖,𝑁𝐼 +为净利润的绝对值。“分域 NI”模式下,对于成分股负净利润占比超过 x%的行业,采用“全 NI”模式,保留行业内所有样本;对于成分股负净利润占比低于 x%的行业,采用“正 NI”模式,只保留正净利润的样本(𝑙𝑛𝑁𝐼),负利润样本用行业中位数填充。

从模型结果看,𝑙𝑛𝑁𝐼 +(NI 取绝对值)的系数和 t 值均小于𝑙𝑛𝑁𝐼(剔除负 NI 样本),说明纳入负净利润样本反而降低了净利润项的作用;负净利润样本的剔除比例越高,模型的𝑅2越大,“全 NI”下的𝑅2均值为 0.78,而“正 NI”下的𝑅2为 0.80。

从因子检测结果看亦如此,虽然“正 NI”下𝑀/𝑉较“全 NI”下的 Rank IC 和ICIR 略有降低,但多头表现提升,说明负净利润样本的主要贡献在空头端。“正 NI”模式下,多头年化收益较𝑷𝑩因子提升了 3.7%至 16.6%,多头夏普由 0.39 提升至了0.56,最大回撤也有所降低。

讨论 2:杠杆(𝑫/𝑨)项的必要性?

从前边的结果可知,𝐷/𝐴项的系数接近 0,且系数不显著,也就是说,𝐷/𝐴项对整个模型的贡献度低,是否可以直接剔除𝐷/𝐴项呢?

结果显示,剔除𝐷/𝐴 项后,模型的𝑅2略有降低,如“正 NI”下的𝑅2由 0.796 降低 0.789,因子表现基本无异。考虑到𝐷/𝐴项具有实际的经济含义,即反映不同杠杆水平公司的融资成本差异,我们决定保留此项。

(1) 等权加权法(预测值-EW):假定每个季度的利润均等,如 Q2 公布净利润为𝑁𝑃2,则全年净利润𝑁𝑒𝑡_𝑃𝑟𝑜𝑓𝑖𝑡_𝐸𝑊 = 𝑁𝑃2 ∗ 4/2。

(2) 历史权重加权法(预测值-3YW):考虑到季节效应,基于过去三年的季节性利润模式(披露利润/全年利润的占比)来估计全年利润。

此外,比较历史权重加权(预测值-3YW)和等权加权方法(预测值-EW)的效果,发现后者的表现更为突出,可能是历史权重加权方法依赖于过去的模式,对于业务模式发生变化的公司或者市场环境发生变动的情形并不适用。

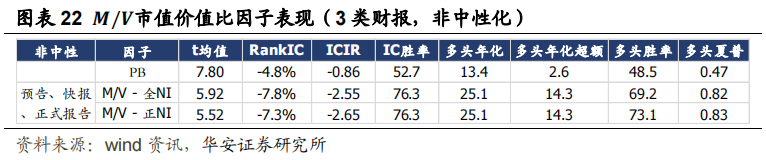

(1) 𝑃𝐵因子的主要贡献来源于𝑀/𝑉(公司特定估值偏差),𝑉/𝐵对𝑃𝐵为负贡献;

(2) 𝑴/𝑽因子的优势:与𝑃𝐵因子相比,𝑀/𝑉因子的显著提升的部分原因是其拟合公式中考虑了公司的盈利因素,估值锚点有效结合了账面价值和净利润,且分行业回归增加了对公司真实价值的拟合优度,𝑀/𝑉更准确、更全面地衡量了公司的估值水平,有效降低了𝑃𝐵因子在市场盈利下行期的回撤;

(3) 负盈利样本的影响:负盈利的影响主要体现在空头端,对多头的影响不明显,剔除负盈利样本后,𝑀/𝑉因子在多头端的表现有所提升。

(4) 市场对已实现盈利的敏感性:市场对已实现的盈利反应更为敏感,我们比较了正式财报、含预告快报以及分析师预测盈利的净利润值,发现含预告快报情形的 M/V 因子表现最佳。

(5)“𝑴/𝑽 − 正𝑵𝑰 − 𝟑类财报”(下文简称𝑴/𝑽)的 Rank IC 为-5.2%(vs 𝑃𝐵-4.2%)ICIR -1.94(vs 𝑃𝐵 -1.50),多头年化 17.44%(vs 𝑃𝐵 12.93%),夏普 0.59(vs 𝑃𝐵 0.39)。

(6) 分位形式的𝑴/𝑽也好于传统的分域估值因子:在 5 年的时间框架内,𝑀/𝑉_𝑝𝑐𝑡稳定性较𝑀/𝑉本身明显提升,ICIR 为-2.37,整体表现好于𝑃𝐵_𝑝𝑐𝑡和分域估值_𝑝𝑐𝑡。

分域估值_pct:综合、轻工制造、医药、农林牧渔、食品饮料、纺织服装、商贸零售、消费者服务、家电、国防军工、电新、建材采用 PE_TTM 估值,石油石化、煤炭、钢铁、交通运输、机械、汽车、银行、非银、综合金融、电力及公用事业、房地产、建筑、有色金属、基础化工采用 PB_LF,计算机、电子、通信、传媒采用 PS_TTM。

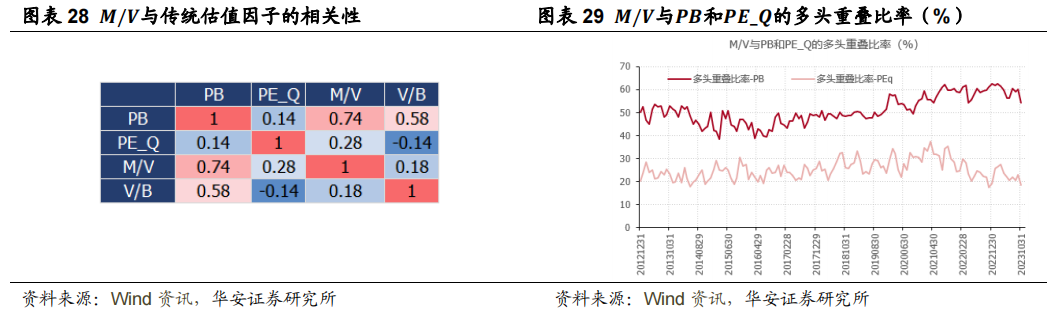

(1) 𝑴/𝑽与传统估值因子的相关性:在分析𝑀/𝑉与其他传统估值因子(如𝑃𝐵、𝑃𝐸_𝑄、𝑃𝐸_𝑇𝑇𝑀)的因子值的相关性时,发现𝑀/𝑉与𝑃𝐵的相关性最高,时序秩相关系数的均值为 0.74,而与𝑃𝐸_𝑄的相关性相对较低,仅为 0.14(图表 28)。

(2) 𝑴/𝑽与𝑷𝑩和𝑷𝑬_𝑸的多头重叠比率并不高,与𝑃𝐵的多头重叠比率均值为51%,与𝑃𝐸_𝑄的重叠比率仅 25%(图表 29)。通过线性回归剔除了传统估值因子后的𝑀/𝑉 因子(正 NI-3 类财报)的表现并未明显降低(图表 30);

说明𝑴/𝑽因子与传统𝑷𝑩和𝑷𝑬_𝑸因子并非线性关系,尤其是多头端的相关性较低,𝑴/𝑽即可被视为𝑷𝑩因子的有效替代,还可以作为一个全新的估值因子。

03

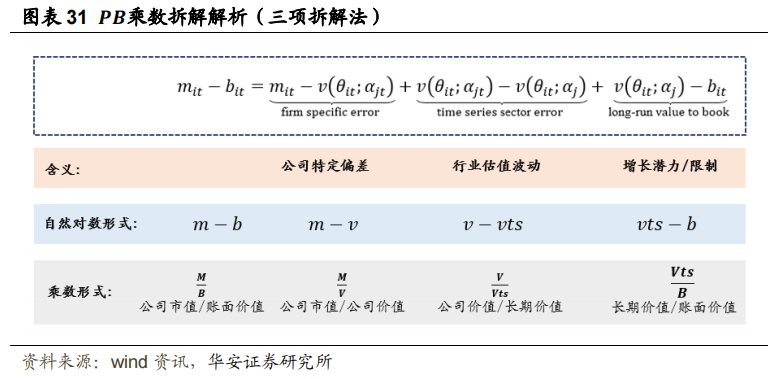

在第二章中,我们通过二分拆解法将𝑃𝐵分解为两部分:𝑀/𝑉市值价值比和𝑉/𝐵价值净值比。其中,𝑀/𝑉是以公司“真实价值”为锚的估值因子,𝑚 − 𝑣反应了公司在横截面上的特定估值误差;𝑉/𝐵属于真实价值与账面价值的比值,𝑣 − 𝑏代表了公司的增长机会。从𝑀/𝑉和𝑉/𝐵的绩效看,𝑀/𝑉较原始𝑃𝐵因子的表现有所提升,但𝑉/𝐵因子的表现不佳。

我们说𝑣 − 𝑏衡量了基于行业当前的估值乘数水平的公司价值与公司账面价值的比,可粗略的认为是一种基于行业当前水平的增长机会,但这个前提是,行业当前的估值水平本身具有参考意义。换言之,𝒎 − 𝒗项里存在一个干扰变量,也就是行业当前的估值乘数所处的位置,如果可以把这个变量剔除,或许会具有一定的截面收益预测能力。

回顾前文,我们主要探讨的是公司由于自身特殊性导致的与行业整体存在的“特定估值偏差”,属于“空间概念”的误差,在估计公司的基本面估值时更多的后聚焦于 t 时刻时的状态。

显然,我们并未考虑行业层面的偏差,“时序概念”的“行业时序估值偏差”。也就是,行业估值乘数 在时序上的变动,

在时序上的变动, 相对其历史值在什么水平,于是我们将𝑽/𝑩(𝒗 − 𝒃)进一步拆分,𝒎 − 𝒃被拆成了三个部分:

相对其历史值在什么水平,于是我们将𝑽/𝑩(𝒗 − 𝒃)进一步拆分,𝒎 − 𝒃被拆成了三个部分:

简而言之,行业 j 内的股票 i 在 t 时刻的公司价值 等于 t 时的行业乘数与对应变量的乘积和,而长期价值

等于 t 时的行业乘数与对应变量的乘积和,而长期价值 等于每个乘数在 t-T ~ t(不含)的均值与应的变量的乘积和。最后得到𝑚 − 𝑏 的三个部分:

等于每个乘数在 t-T ~ t(不含)的均值与应的变量的乘积和。最后得到𝑚 − 𝑏 的三个部分:

(1)𝒎 − 𝒗:市场价值与 t 时刻的基本面估值(“真实价值”)之间的偏离(公司特定误差 firm-specific error)。

(2)𝒗 − 𝒗𝒕𝒔:𝑣𝑡𝑠代表使用历史行业乘数的均值得到的公司价值,属于长期价值,𝑣 − 𝑣𝑡𝑠 反应了 t 时刻的基本面估值 与反映长期价值的

与反映长期价值的 之间的误差(时间序列行业误差 time-series sector error)。𝛼𝑗在某种意义上捕捉了行业 j的长期乘数,当

之间的误差(时间序列行业误差 time-series sector error)。𝛼𝑗在某种意义上捕捉了行业 j的长期乘数,当 较高时,time-series sector error 较大,说明整个行业的估值在走高,估值乘数在提升;反知,当

较高时,time-series sector error 较大,说明整个行业的估值在走高,估值乘数在提升;反知,当 较低时,说明行业的估值在走低。如

较低时,说明行业的估值在走低。如 ,而

,而 ,在其他不变的情况下,行业 j 内的个股 i的

,在其他不变的情况下,行业 j 内的个股 i的 每提升 1,估值提升 5,但根据历史乘数测算只能提升 3,多提升的 2 即为行业估值走高的部分。𝒗 − 𝒗𝒕𝒔走高后,可能会面临估值回复,则股价会下行;但也可能是行业基本面改善、政策利好等原因带来的行业估值提升。因此,在横截面上,其对收益的预测的方向具有不确定性。

每提升 1,估值提升 5,但根据历史乘数测算只能提升 3,多提升的 2 即为行业估值走高的部分。𝒗 − 𝒗𝒕𝒔走高后,可能会面临估值回复,则股价会下行;但也可能是行业基本面改善、政策利好等原因带来的行业估值提升。因此,在横截面上,其对收益的预测的方向具有不确定性。

(3)𝒗𝒕𝒔 − 𝒃:基于长期价值和账面价值之间的差异(long-run value to book),是公司在行业历史一般水平的价值与此时的账面价值的差异,可看作是行业本身的特征导致的增长潜力/限制,如行业的竞争结构、供需格局、盈利模式等。𝒗𝒕𝒔 − 𝒃越大,说明公司当前的账面价值离采用行业历史特征描述的公司价值还存在较大的增长空间,公司估值提升的潜力越大;反之,𝒗𝒕𝒔 − 𝒃越小,说明公司增长潜力越小。

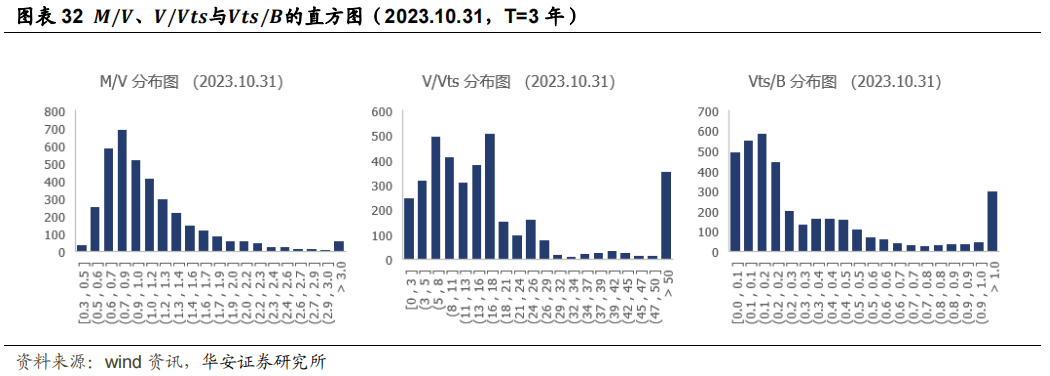

(1) 图表 32 为 2023.10.31 所有个股的𝑀/𝑉、𝑉/𝑉𝑡𝑠与𝑉𝑡𝑠/𝐵的直方图,相比𝑴/𝑽因子,𝑽/𝑽𝒕𝒔和𝑽𝒕𝒔/𝑩的分布更“杂乱”,尾部存在更明显的离群值。

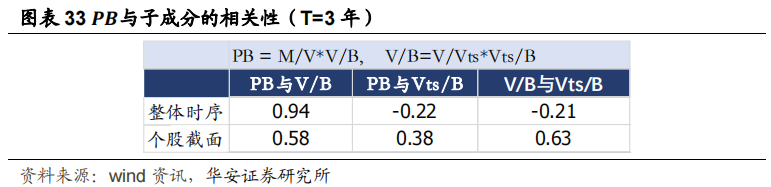

(2) 计算𝑃𝐵与𝑉/𝐵和𝑉𝑡𝑠/𝐵的时序和截面相关性(图表 33):用整体法计算的时序相关性,𝑃𝐵与第一次拆解得到的𝑉/𝐵的相关性达到了 0.94,无论整体还是分行业的走势都很相似,但𝑃𝐵与𝑉𝑡𝑠/𝐵的相关性为负(-0.22),𝑉/𝐵与𝑉𝑡𝑠/𝐵的相关性为-0.21;观察个股的因子值的截面的秩相关系数,PB 与𝑉𝑡𝑠/𝐵的相关系数从 0.58 下降至了 0.38。也就是说,从𝑽/𝑩中剔除了𝑽/𝑽𝒕𝒔后的整体时序相关性由正转负,截面相关性明显下降,说明𝑽/𝑽𝒕𝒔是很大的干扰项,采用行业历史特征描述的公司价值(𝑉𝑡𝑠)与采用当前时刻的行业特征描述的公司价值(𝑉)存在明显差别。同时,时序相关性的反向是否能说明𝑣𝑡𝑠 − 𝑏可能有正向预测能力?

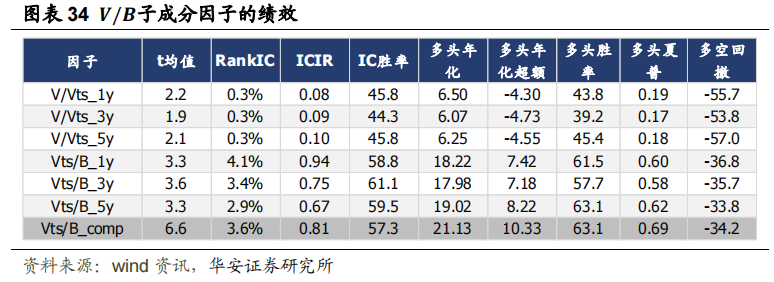

(1) 𝑽/𝑽𝒕𝒔的 Rank IC 接近 0,无选股能力,符合预期,“𝑣 − 𝑣𝑡𝑠走高后,可能会面临估值回复,则股价会下行;但也可能是行业基本面改善、政策利好等原因带来的行业估值提升”。

(2) 𝑽𝒕𝒔/𝑩表现出了正向选股能力,无论T取1年(𝑉𝑡𝑠/𝐵_1𝑦)、3年(𝑉𝑡𝑠/𝐵_3𝑦)、5 年(𝑉𝑡𝑠/𝐵_5𝑦),确有正向预测能力,将不同滚动期的𝑉𝑡𝑠/𝐵因子进行等权合成得到𝑉𝑡𝑠/𝐵_𝑐𝑜𝑚𝑝。考虑到𝑉𝑡𝑠/𝐵系列因子本身离群值较多,因此通过 rank 的方式合成𝑉𝑡𝑠/𝐵_𝑐𝑜𝑚𝑝,该系列因子与其他因子合成时也采用rank 形式。𝑉𝑡𝑠/𝐵_𝑐𝑜𝑚𝑝的 Rank IC 为 3.6%,多年年化收益 21.13%,年化超额 10.33%,有明显的选股能力,但该因子稳定性不高,ICIR 仅 0.81,多头胜率 63.1%(高于𝑃𝐵);除 2021 年外,其余年份都取得了正超额。

(1) 𝑉𝐴𝐿因子的 Rank IC 达到了-6.3%,ICIR -2.75,IC 胜率 74.8%,多头年化23.16%,胜率 73.8%;

(2) 年度胜率 100%,且近三年超额显著,近 3 年超额分别为 11.4%、11.8%和12.4%。

(3) 与原始𝑃𝐵因子相比,𝑉𝐴𝐿因子表现优异,Rank IC 提升了 2.1%,多头年化提升了超 10%,多头胜率提升了 20 个点,夏普提升 0.4,回撤也明显降低。

(4) 𝑽𝑨𝑳因子与𝑷𝑩的相关性较低(图表 42),引入时序增长潜力后的𝑉𝐴𝐿与𝑃𝐵的相关性低至 0.54,与𝑀/𝑉的相关性 0.86,与𝑃𝐸_𝑄和𝑃𝐸_𝑇𝑇𝑀的相关性低于 0.2,完全可当做是一个全新的估值因子。

04

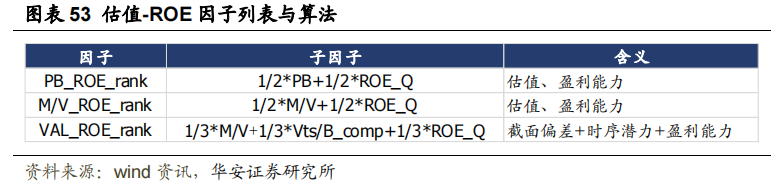

前边我们构建了(1)衡量截面估值偏差的因子𝑀/𝑉;(2)衡量截面估值偏差和估值增长潜力的新估值因子𝑉𝐴𝐿。其中,𝑀/𝑉的含义接近传统估值因子,是以“公司基本面价值”为定价锚点的估值因子,与传统因子中的𝑃𝐵的相关性最高。在本章中,我们尝试将业界熟知的𝑷𝑩与𝑹𝑶𝑬相结合的模型 PB-ROE 定价模型套用在我们新构建的估值因子𝑴/𝑽和𝑽𝑨𝑳上,𝑹𝑶𝑬是否能为我们构建的新估值因子带来增量呢?

业界熟知的 PB-ROE 投资逻辑,其本质是在截面上选出相对更具性价比的个股,PB 代表估值,ROE 代表盈利能力,理想组合为“低 PB、高 ROE”。Jarrod Wilcox在 The P/B-ROE Valuation Model(1984)一文中提出了 PB-ROE 定价模型:

𝑇为投资周期(𝑃𝐵收敛至常数的时间),𝑘为区间内投资者对该区间内的期望投资回报率。在实际应用时,只需要在每个时间截面,将𝑙𝑛(𝑃/𝐵)与𝑅𝑂𝐸进行回归,回归的残差为个股被高低估的程度,即当前定价与 PB-ROE 定价模型给出的合理价格之间的距离,较大的残差说明估值偏高,有回调风险;较低的残差说明股价可能被低估了,未来有更大的概率获得超额收益。

参照这个思路,我们提出“M/V-ROE”定价模型,𝑴/𝑽为前文构造的市值价值比:

显然,无论是 PB-ROE 还是 M/V-ROE 模型对𝑀/𝑉或𝑅𝑂𝐸很敏感,无论分子还是分母的离群值必会影响模型的有效性。倘若直接在全市场进行回归,不但未考虑变量区间过大的问题,也未考虑到模型本身隐含条件(所有公司的股东要求回报率 k相同),导致回归模型的解释力不足,𝑅2极低(低于 2%),系数不显著。因此,目前常见的做法是通过行业分域和𝑷𝑬分域回归将具有相似特征的公司进行聚类。

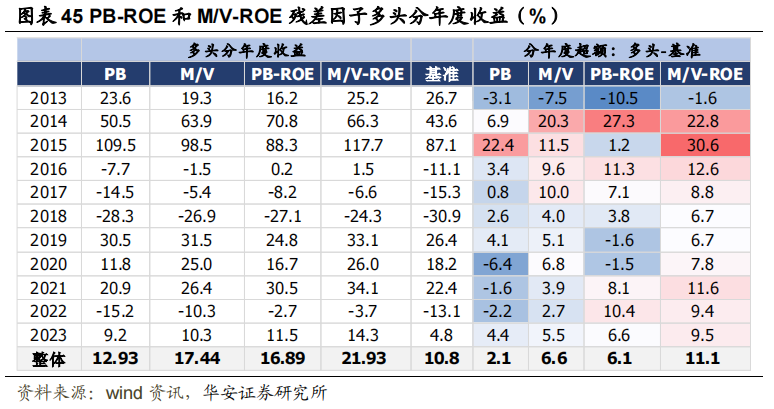

(1) 𝑃𝐵多头年化收益 12.9%,𝑃𝐵_𝑅𝑂𝐸多头年化收益 16.9%;𝑀/𝑉多头年化收益 17.4%,𝑀/𝑉_𝑅𝑂𝐸多头年化收益提升至了 21.9%。引入𝑅𝑂𝐸后,对𝑀/𝑉的提升幅度大于对𝑃𝐵的提升幅度,尤其是因子的稳定性,𝑀/𝑉_𝑅𝑂𝐸的 ICIR提升了 0.4(vs PB 0.1)。

(2) 分年度看,结合𝑅𝑂𝐸后的估值因子在市场盈利下行时期的回撤明显降低,而M/V+ROE叠加了双重buff,其收益能力和稳定性均高于PB-ROE模型,除 2013 年M/V-ROE 多头小幅跑输等权组合 1.6%外,其余年份均为正超额,近 3 年的超额分别为11.6%、9.4%和 9.5%。

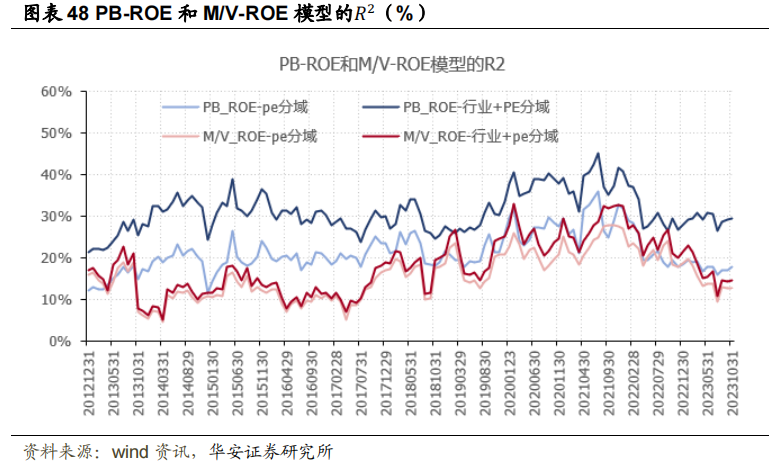

(1) 基于 PE 分域后模型的解释力较行业分域略有提升,如 PB-ROE 的模型 R2由 0.20 提升至 0.21;

(2) PB-ROE 的模型𝑅2(0.21)高于 M/V-ROE 模型的𝑅2(0.16),其中一个原因是我们在估算𝑀/𝑉的分母 V 时已经考虑了盈利项(净利润 NI),因此基于 PE 分域后的 M/V-ROE 模型的解释力度不如纯粹的 PB;

(3) 若将行业和 PE 分域相结合,模型𝑅2有一定提升,“PB_ROE-行业+pe 分域”模型的𝑅2为 0.31,“M/V_ROE-行业+pe 分域”模型的 R2 为 0.18.

同样,取残差因子作为最后的估值因子,分别记作“𝑃𝐵_𝑅𝑂𝐸 − 𝑝𝑒分域”和“𝑀/𝑉_𝑅𝑂𝐸 − 𝑝𝑒分域”因子。行业市值中性化后的残差估值因子的表现见图表 49-图表 50,行业市值中性化其实类似 PB_ROE-行业+pe 分域的作用。

将 PB-ROE 模型进行 PE 分域后,因子表现反而有下降,M/V-ROE 模型进行PE 分域后的残差估值因子的表现有提升,尤其是多头胜率提升至了 71.5%,多空回撤降至了-10%;分年度看,PE 分域的提升主要在 2015、2021、2022 年略有提升。

总结而言,无论是 PB-ROE 还是 M/V-ROE 定价模型的表现相对原始估值因子𝑷𝑩、𝑴/𝑽均有明显提升,在使用该模型时进行行业分域是非常有必要的,引入 PE分域后模型𝑅2较行业分域下略有提升,但提升效果并不明显。

无论𝑃𝐵还是𝑀/𝑉在与𝑅𝑂𝐸结合后的残差因子较原始因子都有明显提升,通常,这种提升被认为是由于 ROE 在提高传统估值因子的表现方面发挥了作用。那么是否可以将“新估值因子𝑽𝑨𝑳”应用于同样的定价模型呢,或者说在 M/V-ROE 模型中增加“估值潜力”项?

根据 Jarrod Wilcox 提出的 PB-ROE 定价模型:ln(𝑃𝐵) = 𝑅𝑂𝐸 ∗ 𝑇 − 𝑘 ∗ 𝑇, 从数学推导的角度来看,我们需要保持估值和 ROE 的原值。显然“𝑉𝐴𝐿”因子并不完全符合这个要求,𝑉𝐴𝐿因子是𝑉𝑡𝑠/𝐵_𝑐𝑜𝑚𝑝(1、3、5 年)与𝑀/𝑉以 rank 形式合成的因子,这与直接使用𝑃𝐵或𝑀/𝑉值在模型中有所不同。既然不能直接将𝑽𝑨𝑳套入 PB-ROE 模型,是否有其他方案呢?

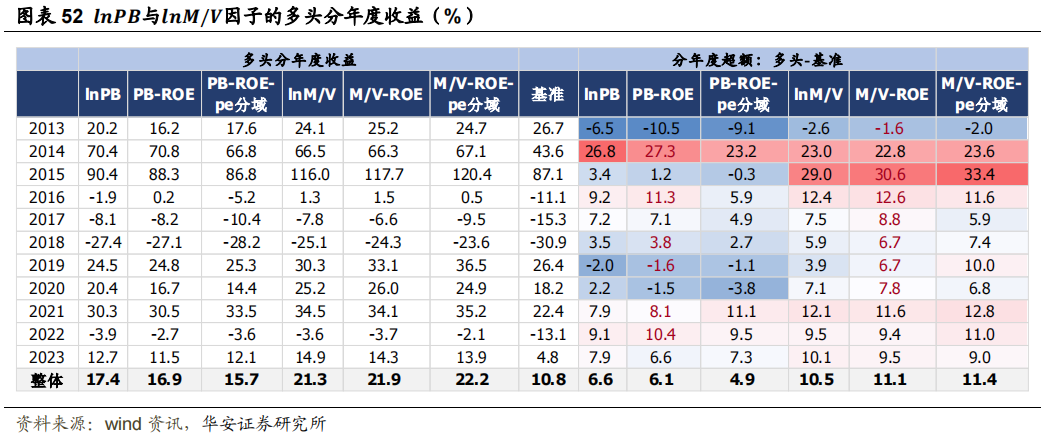

回顾 PB-ROE 模型,我们是将𝑙𝑛𝑃𝐵与𝑅𝑂𝐸建立回归模型,并非𝑃𝐵和𝑅𝑂𝐸,因变量的形式本身也发生了改变。为了验证到底是因变量变换还是𝑹𝑶𝑬的引入使得残差因子较原估值因子的绩效提高,我们分别测试𝒍𝒏𝑷𝑩 和𝒍𝒏𝑴/𝑽 因子本身的表现。测试结果表明:

(1) 对于 PB-ROE 残差因子,𝑅𝑂𝐸的贡献并不如预期明显,𝑃𝐵_𝑅𝑂𝐸相较于𝑙𝑛𝑃𝐵的提升主要体现在 Rank IC(-4.9%到-5.3%)和多头胜率(51.5%到 53.1%)上,而对整体收益的影响甚至呈现负向。这表明,对被解释变量𝑷𝑩进行 ln转换可能是驱动因子表现提升的主要原因。

(2) 相比之下,对于 M/V-ROE 残差因子,𝑅𝑂𝐸的贡献则更为显著,表现在因子的稳定性、多头胜率以及多空回撤的改善上。这说明,对𝑴/𝑽因子而言,𝒍𝒏转换和𝑹𝑶𝑬的引入共同推动了残差因子的表现提升。

总的来说,在“估值-ROE”模型中,对原始估值的自然对数转换(ln)对超额收益的贡献显著,而𝑅𝑂𝐸的主要作用在于提高因子稳定性。与此同时,基于𝑃𝐵或𝑀/𝑉与𝑅𝑂𝐸回归的残差因子选出的组合往往聚焦于“低估值,低 ROE”的象限,例如在 2013年和 2017 年,这使得“估值-ROE”模型容易陷入低估值陷阱。

考虑到这些情况,实际上我们可以采用更直接的方法,即简单地将𝑙𝑛𝑃𝐵或𝑙𝑛𝑀/𝑉与𝑅𝑂𝐸结合,还能避免复杂的回归分析所带来的潜在风险。此外,如果我们希望探索“估值潜力𝑽𝒕𝒔/𝑩_𝒄𝒐𝒎𝒑”在估值-ROE 模型中的表现,或者在𝑽𝑨𝑳的基础上通过𝑹𝑶𝑬增加因子的稳定性,可以采用排名(rank)方法将𝑷𝑩、𝑴/𝑽和𝑽𝑨𝑳与𝑹𝑶𝑬结合即可。

不同的估值因子与𝑅𝑂𝐸合成后的因子的表现见图表 54-图表 57:

(1) 对于𝑷𝑩和𝑴/𝑽,复杂的“估值-ROE”残差因子模型不如简单加权模型。rank 形式结合的因子的稳定性大幅提升,𝑀/𝑉_𝑅𝑂𝐸_𝑟𝑎𝑛𝑘因子的 Rank IC为-6.4%,ICIR -3.4,IC 胜率提升至了 84.7%,多空回撤进一步降低到-8.6%。分年度收益,2013 年的多头超额有负转正(-1.6% vs 3.4%)、2017 年的超额提高至了 12.2%;

(2) 𝑴/𝑽_𝑹𝑶𝑬_𝒓𝒂𝒏𝒌的表现全面超越𝑷𝑩_𝑹𝑶𝑬_𝒓𝒂𝒏𝒌因子,无论 IC、ICIR、还是多头表现,Rank IC -6.4%,ICIR -3.34,IC 胜率 84.7%,多头年化超额11.3%,胜率 72.3%。𝑀/𝑉的表现从 2018 年来明显更好,超额稳定,年度胜率为 100%,这得益于 M/V 因子本身的不俗表现;

(3) 在估值因子𝑽𝑨𝑳中引入𝑹𝑶𝑬后确能提升整体的稳定性,但效果有限。对比𝑉𝐴𝐿_𝑅𝑂𝐸_𝑟𝑎𝑛𝑘和𝑀/𝑉_𝑅𝑂𝐸_𝑟𝑎𝑛𝑘的表现,在后者的基础上引入估值潜力因子𝑉𝑡𝑠/𝐵_𝑐𝑜𝑚𝑝的效果有限,主要是提升了多头胜率(3%);对比𝑉𝐴𝐿_𝑅𝑂𝐸_𝑟𝑎𝑛𝑘和𝑉𝐴𝐿因子的表现,纳入 ROE 后𝑉𝐴𝐿的稳定性确有提升,但更多体现在空头端(多空年化 8.7%到 11.4%,多空夏普 2.1 到 3.2),多头却牺牲了年化 1%的收益,夏普降低了 0.05,Rank IC 也降低了 0.5%,可能是由于𝑽𝑨𝑳因子本身的表现已经很优秀,在此基础上增加盈利因子带来的增量有限,且𝑅𝑂𝐸因子这几年失效,对此形成了拖累。

综合而言,以𝑴/𝑽因子为基础构建的𝑴/𝑽_𝑹𝑶𝑬_𝒓𝒂𝒏𝒌因子,作为“估值+盈利”的结合,有明显的协同效应;但在本身表现就不错的𝑽𝑨𝑳因子的基础上再叠加𝑹𝑶𝑬因子带来的增量有限,在𝑹𝑶𝑬因子失效的年份形成明显的负面影响,可能“VAL+ROE”并不是一个好的组合,但我们可以尝试将𝑽𝑨𝑳与其他更稳定的盈利因子一起形成“估值-盈利”组合。

05

为了检验新估值因子𝑉𝐴𝐿对不同指数域的表现和边际贡献程度,我们分别测试前边构造的结合估值偏差与潜力的新估值因子(𝑉𝐴𝐿)、传统估值合成因子(𝑉𝐴𝐿_𝑜𝑙𝑑_𝑐𝑜𝑚𝑝)、加入𝑉𝐴𝐿后的估值合成因子(𝑉𝐴𝐿_𝑛𝑒𝑤_𝑐𝑜𝑚𝑝)在沪深 300、中证 500、中证 1000、国证 2000 指数域的表现。全部采用简单等权的方式进行合成。

在所有指数域,加入𝑽𝑨𝑳后的合成估值因子𝑽𝑨𝑳_𝒏𝒆𝒘_𝒄𝒐𝒎𝒑较原始估值因子𝑽𝑨𝑳_𝒐𝒍𝒅_𝒄𝒐𝒎𝒑的表现都有所提高,无论收益还是稳定性,在中小市值股票池的表现尤其出色。其中,在全 A 中,新估值因子𝑉𝐴𝐿的 Rank IC 提升了 2.1%至-6.4%,ICIR提升了 0.61 至-2.81,IC 胜率提高了 2.3%,多头年化超额提高了 6.17%至 12.04%,胜率提升了 16.9%至 79.2%,多头和多空回撤均有所降低。

沪深 300 指数增强策略的具体细节如下:

➢ 股票池:全市场 A 股,剔除 ST、涨跌停、停牌、上市不满 90 天、摘帽不足 30 天的股票

➢ 回测时间区间:2013 年 1 月 1 日 - 2023 年 10 月 31 日

➢ 调仓频率:月末调仓

➢ 基准:中信一级行业、市值暴露、个股权重均以沪深 300 指数为基准

➢ 约束上下限:80%成分股约束,个股偏离幅度 1.5%,行业暴露偏离 1%,市值暴露偏离 0.2,个股权重上限 5%

➢ 成交价格:收盘价卖出均价买入

➢ 交易费用及仓位:双边千三,满仓

➢ 调仓策略:以估值因子作为 Alpha 得分,在风险约束的条件下最大化复合因子暴露,来求解股票的最优权重。

可以看到,引入VAL后的新估值因子策略基于沪深 300 增强组合的年化超额收益由 6.59%提升至 7.97%,年化提高了 1.38%,且超额回撤均有所改善,信息比提高了 0.3;分年度表现来看,改进后的策略主要在 2017 年、2020 年原估值因子失效的年份明显改善,近两年超额稳定。

➢ 回测时间区间:2013 年 1 月 1 日 - 2023 年 10 月 31 日

➢ 基准:中信一级行业、市值暴露、个股权重均以中证 500 指数为基准

➢ 约束上下限:80%成分股约束,个股偏离幅度 1%,行业暴露偏离 1%,市值暴露偏离 0.2,个股权重上限 2%

➢ 其余与沪深 300 指数增强策略的逻辑一致。

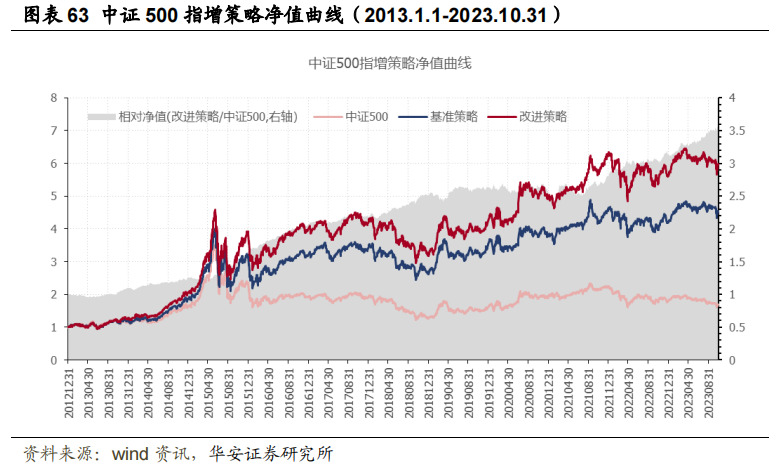

引入VAL前后,中证 500 增强组合的表现显著提升,年化超额收益由10.35%提升至 13.39%,年化提高了 3.04%,月超额均值提升了 0.21%,信息比提高了0.5;分年度表现来看,改进后的策略超额稳定,在多数年份的表现都超越原始策略,在2013、2015、2020、2021 年尤为突出。

➢ 回测时间区间:2014 年 10 月 31 日 - 2023 年 10 月 31 日

➢ 基准:中信一级行业、市值暴露、个股权重均以中证 1000 指数为基准

➢ 约束上下限:80%成分股约束,个股偏离幅度 0.5%,行业暴露偏离 1%,市值暴露偏离 0.2,个股权重上限 2%

➢ 其余与沪深 300 指数增强策略的逻辑一致

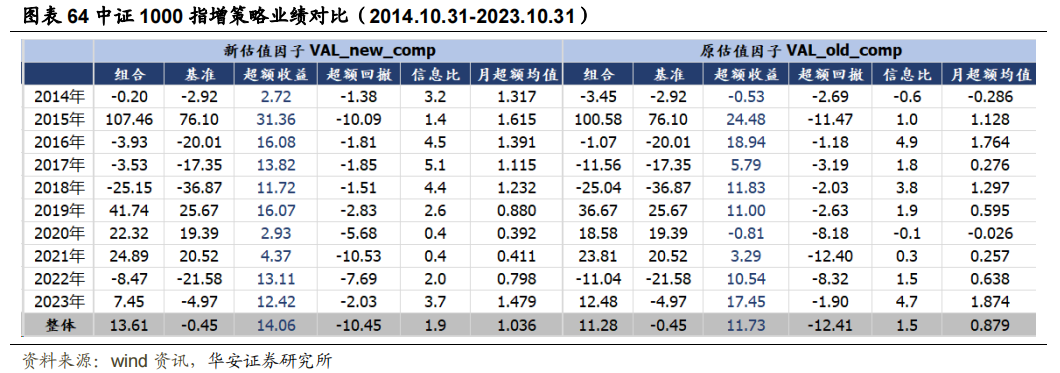

引入𝑉𝐴𝐿后的新估值因子在中证 1000 的表现突出,引入VAL前后,中证 1000 增强组合的年化超额收益由 11.73%提升至 14.06,年化提高了 2.33%,月超额均值提升了 0.16%,信息比提高了 0.4;分年度表现来看,改进后的策略在 2014-2023 年的所有年份都取得了正超额,今年超额 12.42%。

➢ 回测时间区间:2014 年 03 月 31 日 - 2023 年 10 月 31 日

➢ 基准:中信一级行业、市值暴露、个股权重均以国证 2000 指数为基准

➢ 约束上下限:80%成分股约束,个股偏离幅度 0.5%,行业暴露偏离 1%,市值暴露偏离 0.2,个股权重上限 2%

➢ 其余与沪深 300 指数增强策略的逻辑一致

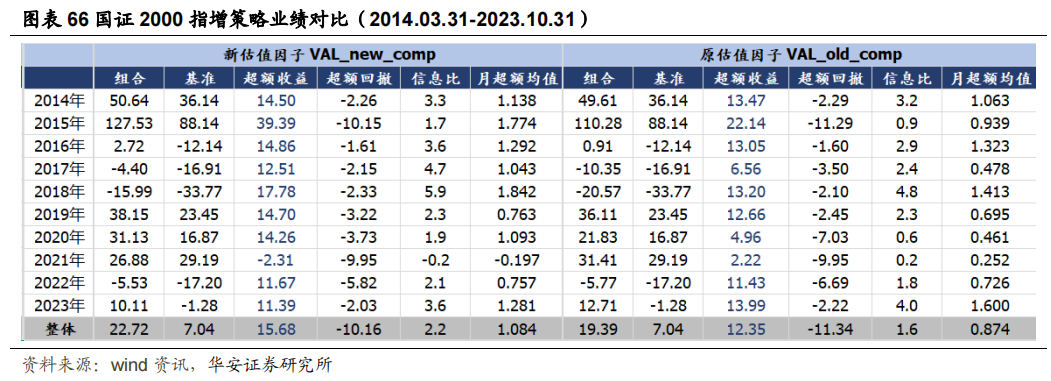

引入VAL前后,国证 2000 增强组合的年化超额收益由 12.35%提升至15.68,年化收益提高了 3.33%,月超额均值提升了 0.21%,信息比提高了 0.6;分年度表现来看,改进后的策略主要在 2015、2017、2018、2020 年,分别提高了 17.25%、 5.95%、4.58%、9.30%,但 2021 和 2023 年的超额所有降低,分别降低了4.53%和 2.60%。

06

估值因子的核心在于揭示市场的定价错误,评估公司相对于特定估值锚的高估或低估程度。传统估值因子如𝑃𝐵、𝑃𝐸、𝑃𝑆等,尽管长期有效,但难以适应不同的市场环境,存在局限性。本文构建更精准的个股价值估算模型,深度拆解原始PB因子,剔除扰动项,捕捉个股截面估值偏差和时序增长潜力,构造全新的估值因子。

𝑷𝑩两项拆解法:我们先将𝑃𝐵因子分解为两个部分,𝑴/𝑽(市值与真实价值比)和𝑽/𝑩(真实价值与账面价值比),在每个时间截面,通过账面价值、利润和杠杆分行业回归拟合公司的“真实价值”:

其中,𝑴/𝑽因子揭示了市场对公司的特定估值偏差,𝑉/𝐵因子作为真实价值与账面价值的比率,体现了公司的增长机会。因子测试表明,𝑴/𝑽因子整体绩效优于传统𝑷𝑩,尤其是在市场盈利下行时,显示出其在捕捉公司特定估值偏差方面的优势。分析𝑀/𝑉因子与传统估值因子的相关性发现,𝑴/𝑽因子不仅可以作为𝑷𝑩因子的有效替代,还可作为一种新的估值工具,有助于更准确地判断市场对公司的定价是否存在偏差。

𝑷𝑩精细重塑:对𝑽/𝑩项继续进行拆解以剥离掉行业时序估值波动的干扰,将𝑷𝑩因子细分为𝑴/𝑽、𝑽/𝑽𝒕𝒔(当前真实价值与基于历史行业乘数的长期价值比)和𝑽𝒕𝒔/𝑩(长期价值与账面价值比)。其中,𝑉/𝑉𝑡𝑠揭示了行业的时序估值波动,𝑉𝑡𝑠/𝐵反应了行业本身的特征导致的增长潜力/限制。单因子测试表明,𝑽/𝑽𝒕𝒔无收益预测能力,𝑽𝒕𝒔/𝑩因子具有正向预测能力。最后,我们将𝑴/𝑽因子(反映截面估值偏差)与𝑽𝒕𝒔/𝑩因子(反映增长潜力)结合,构建剔除了行业时序估值波动后的新估值因子“𝑽𝑨𝑳”。𝑉𝐴𝐿因子在收益和稳定性方面均显著优于原始的𝑃𝐵和𝑀/𝑉因子,Rank IC 为 -6.3%,ICIR -2.75,多头年化 23.16%,年化超额 12.4%,多头胜率73.8%,年度胜率 100%,近 3 年超额分别为 11.4%、11.8%和 12.4%。

“估值-ROE”定价模型探索:本部分探讨了将 PB-ROE 定价模型应用于新构建的估值因子𝑀/𝑉和𝑉𝐴𝐿上的可能性。研究发现,将𝑃𝐵或𝑀/𝑉与𝑅𝑂𝐸进行简单 rank 结合的表现不亚于回归残差估值因子;𝑀/𝑉与𝑅𝑂𝐸形成了良好的协同效应,𝑴/𝑽_𝑹𝑶𝑬_𝒓𝒂𝒏𝒌的表现全面超越𝑷𝑩_𝑹𝑶𝑬_𝒓𝒂𝒏𝒌因子,无论 IC、ICIR、还是多头表现,Rank IC -6.4%,ICIR -3.34,IC 胜率 84.7%,多头年化超额 11.3%,胜率 72.3%,年度胜率为 100%,超额稳定;此外,还探索了将𝑉𝐴𝐿因子(结合了截面估值偏差和时序潜力)与𝑅𝑂𝐸结合的效果,发现虽然能在一定程度上提升稳定性,但在收益方面并未显示出显著的正向增量,在已经表现优异的𝑉𝐴𝐿因子基础上,引入𝑅𝑂𝐸因子带来的增量有限。

不同指数域的表现:在所有指数域,加入𝑽𝑨𝑳后的合成估值因子𝑽𝑨𝑳_𝒏𝒆𝒘_𝒄𝒐𝒎𝒑较原始估值因子𝑽𝑨𝑳_𝒐𝒍𝒅_𝒄𝒐𝒎𝒑的表现都有所提高,无论收益还是稳定性,在中小市值股票池的表现尤其出色。其中,在全 A 中,𝑉𝐴𝐿_𝑛𝑒𝑤_𝑐𝑜𝑚𝑝的 Rank IC 提升了 2.1%,ICIR 提升了 0.61,IC 胜率提高了 2.3%,多头年化超额提升了 6.17%,胜率提升了16.9%,多头和多空回撤均有所降低。从指增策略的表现看,改进估值后的指增策略在所有指数域都有增量 alpha 产生,沪深 300、中证 500、中证 1000、国证 2000 的年度超额分别提升了 1.38%、3.04%、2.33%和 3.33%。

风险提示

重要声明

151.《A股的流动性、波动性及其溢出效应》

50.《投资者评价基金时会考虑哪些因素?》

138.《新股市场受资金追捧,打新收益陡升》

122.《科创板新股首日涨幅回暖,首批注册制主板新股迎来上市》

49.《多只新股破发,打新收益曲线调整》

43.《打新账户数量企稳,预计全年2亿A类收益率11.86%》

有态度的金融工程&FOF研究

本篇文章来源于微信公众号: 金工严选