【华安金工】A股的流动性、波动性及其溢出效应——“学海拾珠”系列之一百五十一

►主要观点

本篇是“学海拾珠”系列第一百五十一篇,文章对中国股票市场中流动性和波动性的溢出效应及其联合动态效应进行建模。作者对2014年至2022年的日内数据建立vMEM模型,通过实证分析揭示了板块层面上流动性和波动性之间的强相互依赖关系。此外,作者还通过脉冲响应函数和波动溢出平衡指数(VSBI),揭示了冲击是如何通过流动性和波动性在不同板块之间传播的。特别地,作者重点分析了2014年以来两段特殊时期(2015/2016年市场下行和2020年COVID-19爆发)对中国股市的影响。

在此项研究之前,已有大量文献对流动性和波动性的溢出效应进行了深入研究,但一方面,许多研究者在建模过程中忽略了一系列相关变量的相互依赖关系,且对于流动性和波动性的相互溢出效应描述不够深入清晰。另一方面,目前在中国股票市场的板块层面上,几乎没有权威性的研究发表。少量相关研究也都将重点放在了波动性的跨板块溢出效应和关联性方面,忽视了流动性与波动性的关联动态关系。因此,本文将从流动性和波动性两方面入手,独立建模再联合分析,探究其相互作用关系。

本文采用了一种新颖的基于copula的vMEM模型来研究中国沪深300指数五个板块之间非流动性和波动性的溢出效应。研究发现不同板块在流动性和波动性上表现出了显著的相互依赖关系,冲击通过这种联系在不同板块间传播,而在不同时期,冲击的主导因素和传播形式都有着明显的区分,在动荡时期,各板块之间的联系往往变得更紧密、更复杂,而板块流动性和波动性之间溢出效应的不平衡进一步增加。其次,流动性和波动性的冲击倾向于通过这些联系在各板块间传播,我们观察到,流动性(波动性)的冲击首先影响其他板块的流动性(波动性),然后扩散到波动性(流动性)。此外,波动性的冲击传播速度往往比非流动性冲击快,板块波动性在股市冲击传播中起着至关重要的作用,尤其是对于工业板块。在市场明显下行期间,非流动性是冲击传播的主要途径,特别是对于金融板块。此外,流动性和波动性有很强的持续性。

文献结论基于历史数据与海外文献进行总结;不构成任何投资建议。

01

流动性、波动性及其联合动态效应是金融经济学中的重要问题,因为它们对全球金融市场上几乎所有资产的定价和风险管理都有影响。它们受到世界各地监管机构的密切关注,并被大量且仍在增长的文献所广泛探索(Chordia等人(2000),Brunnermeier和Pedersen(2009),Goyenko等人(2009),Clements等人(2015),Xu等人(2018))。受这一系列文献的启发,本研究重点描述了流动性和波动性的溢出效应,并用日内数据对其在中国股市中的联合动态进行了建模。

作为世界上最大的新兴经济体,中国在推动国际贸易和全球经济增长方面发挥着关键作用。根据《2021年上海证券交易所年鉴》,就股票市场而言,其2.66亿投资者中99%以上是个人,占总交易量的80%。这种现象与发达股票市场的现象截然相反。例如,在美国,个人投资者的总交易量通常不到20%。根据《世界发展指标(2020)》,2019年中国市场的年营业额为224%,而美国市场为108%。高比例的个人投资者同时与高成交量、强烈的投机氛围和更动荡的市场有关(Leippold等人,2022)。再加上卖空限制,这些因素可能会导致中国市场的动态结构与发达市场不同。因此,有必要对中国股市的流动性、波动性及其共同动态进行全面深入的研究。

在本研究中,我们构建了一个计量经济学框架来对五个重要板块的流动性和波动性进行建模,以研究冲击从一个板块向另一个板块的传播或溢出效应。我们的实证分析基于日内数据,可以及时捕捉到流动性和波动性的细节。样本期从2014年到2022年,涵盖了股市动态发生重大变化的时期,包括2015年至2016年的中国市场下行 (以下简称“市场下行”)以及2019年底COVID-19疫情的爆发。尽管2015/16年的股市下行发生在中国市场,但其影响也向亚太地区传播,并产生了明显的波动性溢出(Ahmed和Huo,2019)。与此同时,COVID-19疫情引发了严重的经济混乱,并提高了全球经济不确定性水平(Baker等人(2020),Ramelli和Wagner(2020))。这对股票市场的流动性和波动性产生深远影响(Fakhfekh等人,2021))。因此,我们在分析中特别关注这两个事件。

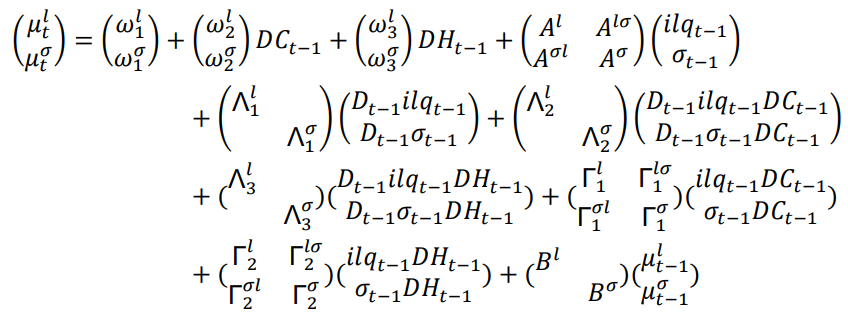

在方法上,本文的计量经济学框架是基于Engle(2002)引入的乘性误差模型(MEM),该模型可以被认为是Bollerslev(1986)的GARCH模型和Engle和Russell(1998)的自回归条件持续期(ACD)模型的泛华。MEM在建模非负值变量方面非常有效,并且非常契合我们的研究目标,因为我们使用的流动性和波动性指标是非负的。根据文献中的实证结果显示,MEM类模型可以捕捉非负时间序列的特征事实(Manganelli(2005),Chou(2005))。我们扩展了Cipollini等人(2017)的研究,并构建了一个基于联合分布函数(copula-based)的新的向量MEM模型来描述各个板块的流动性和波动性。我们的模型通过联合分布函数考虑了变量之间的完全相互依赖关系,因此在参数估计方面比先前的方法更具灵活性。

本文的贡献主要体现在三个方面。首先,我们开发了一种基于联合分布函数的新型向量MEM模型,用于描述不同板块的流动性和波动性之间的相互关系。我们的研究对金融市场中波动性和流动性溢出建模的广泛文献做出了贡献。这些研究包括Ng(2000),Baele(2005),Engle等人(2012),Clements等人(2015),Golosnoy等人(2015),Otranto(2015),Xu等人(2018)等。其中许多研究没有考虑相关变量的完全相互依赖关系,这导致在溢出效应分析中评估不准确。

其次,我们扩展了中国股票板块相关性的研究。在中国股票市场的板块层面上,几乎没有研究发表,除了Hao和He(2018),Shao等人,Wu等人(2019),Shahzad等人(2021)等,这些研究都集中在跨板块波动性溢出和关联性方面。在我们的研究中,由于建模框架中条件期望方程的灵活性,我们可以轻松地详细探讨流动性和波动性的跨板块关系、它们的非对称效应以及重要子期间参数变化的可能性。

最后,通过我们分析中的脉冲响应函数(IRF)和溢出平衡指数(SBI),我们的实证研究揭示了冲击是如何通过流动性和波动性在不同板块之间传播的,并且确定了在不同时期的溢出中,谁是输出冲击的板块。这对投资者和决策者在投资组合构建和风险管理方面具有实际意义。

我们的主要成果可以总结如下。首先,我们发现不同板块的流动性和波动性之间存在显著的相互溢出效应,通过这种效应,冲击在板块之间传递。一个板块中产生的流动性(波动性)冲击首先影响其他板块的流动性(波动性),然后影响两个板块的波动性(流动性)。有趣的是,通常情况下,冲击通过波动性比通过流动性传播得更快。其次,市场明显下行期间和COVID-19改变了冲击在板块之间传播的方式。在动荡时期,流动性是冲击传播的主要渠道,但在正常市场条件下不是这样。对于当前的中国市场,工业板块仍然扮演着最大的净溢出效应输出者的角色。在动荡时期,例如市场明显下行,金融板块的流动性取代了工业板块的波动性,成为传播冲击的核心。最后,我们通过驼峰形状的多期预测(hump-shaped multiperiod forecasts)和冲击响应函数(impulse response functions)来描述冲击从一个板块传递到另一个板块的延迟。

本文的贡献主要体现在三个方面。首先,我们构建了一种基于联合分布函数的新型向量MEM模型,用于描述不同板块的流动性和波动性之间的相互关系。我们的研究对金融市场中波动性和流动性溢出建模的广泛文献做出了贡献。这些研究包括Ng(2000),Baele(2005),Engle等人(2012),Clements等人(2015),Golosnoy等人(2015),Otranto(2015),Xu等人(2018)等。其中许多研究没有考虑相关变量的完全相互依赖关系,这导致在溢出效应分析中评估不准确。

其次,我们扩展了中国股票板块相关性的研究。在中国股票市场的板块层面上,几乎没有研究发表,除了Hao和He(2018),Shao等人,Wu等人(2019),Shahzad等人(2021)等,这些研究都集中在跨板块波动性溢出和关联性方面。在我们的研究中,由于建模框架中条件期望方程的灵活性,我们可以轻松地详细探讨流动性和波动性的跨板块关系、它们的非对称效应以及重要子期间参数变化的可能性。

最后,通过我们分析中的脉冲响应函数(IRF)和溢出平衡指数(SBI),我们的实证研究揭示了冲击是如何通过流动性和波动性在不同板块之间传播的,并且确定了在不同时期的溢出中,谁是输出冲击的板块。这对投资者和决策者在投资组合构建和风险管理方面具有实际意义。

下文第2节概述了提出的计量经济学框架,第3节描述了数据,实证结果在第4节中进行了分析和讨论,最后第5节总结了本文所有内容。

02

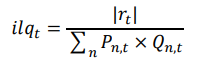

是资产在第t期的回报,

是资产在第t期的回报, 和

和 分别是t期中第n条记录的交易量和执行价格。

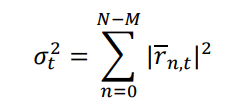

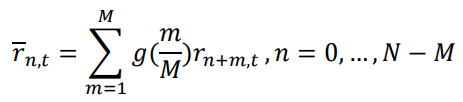

分别是t期中第n条记录的交易量和执行价格。波动性:我们使用Jacobd等人(2009)的Pre-Averaging方法为高频数据的波动。通过该种方法得到的波动率的表达式如下所示:

这里 表示t期内连续记录之间的回报,

表示t期内连续记录之间的回报, 是加权函数。我们设

是加权函数。我们设

,如Jacobd等人(2009)所述,

,如Jacobd等人(2009)所述, 是滑动窗口的大小,N为总数,每30分钟间隔的

是滑动窗口的大小,N为总数,每30分钟间隔的 。根据Hautsch和Podolskij(2013)的研究成果,我们在实证分析中设置Pre-Averaging参数。需要注意的是

。根据Hautsch和Podolskij(2013)的研究成果,我们在实证分析中设置Pre-Averaging参数。需要注意的是 ,本文使用汇总的日内数据,记录之间的时间间隔为5秒。

,本文使用汇总的日内数据,记录之间的时间间隔为5秒。

为例介绍了我们的模型。波动率

为例介绍了我们的模型。波动率 采用了相同的框架。Engle(2002)为

采用了相同的框架。Engle(2002)为 的非负时间序列的MEM(1,1)模型表示如下:

的非负时间序列的MEM(1,1)模型表示如下:

表示第i个板块,上标l表示流动性,

表示第i个板块,上标l表示流动性, 是信息的集合,

是信息的集合, 是一个协变量,有助于解释

是一个协变量,有助于解释 的动态部分,新信息项

的动态部分,新信息项 具有单位均值和非负性质的条件概率分布。Bollerslev等人(1994)为

具有单位均值和非负性质的条件概率分布。Bollerslev等人(1994)为 的协方差平稳性提供了以下充分条件:z是协方差平稳的,且对于所有i都有

的协方差平稳性提供了以下充分条件:z是协方差平稳的,且对于所有i都有 。

。在Engle等人(2012)的研究基础上,我们按照以下规范添加了一些感兴趣的项:

1. 其他板块的滞后流动性:

2.板块自身滞后流动性的非对称效应:

3.时间虚拟变量:如果时间间隔t处于市场明显下行期间则 ,否则为0;如果t处于COVID-19期间,则

,否则为0;如果t处于COVID-19期间,则 ,否则为0。

,否则为0。

4.所有板块的滞后流动性与虚拟变量

之间的交互项

之间的交互项

5.不对称效应与虚拟变量

6.所有板块的滞后波动性:

7.所有板块的滞后波动性与虚拟变量

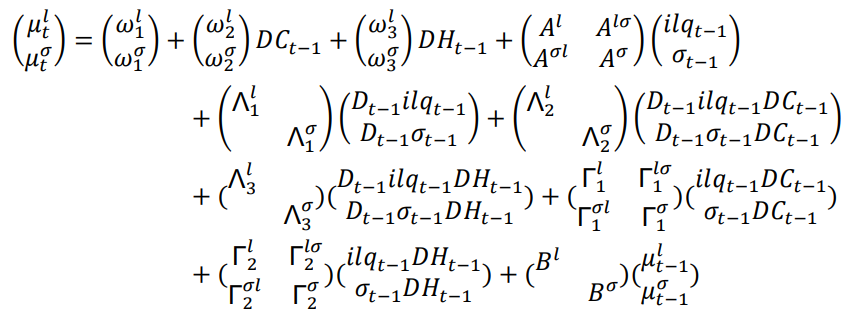

这种模型的一个缺点是,它没有捕捉到完全的相互依存结构。根据Cipollini等人(2013)的研究,当误差项的同期相关性较高时,考虑完整的动态相关性可以提高模型效率。因此,我们建立了一个更通用的模型,在这个模型中,条件期望 不仅是其自身过去条件期望的函数,还包括所有其他流动性度量

不仅是其自身过去条件期望的函数,还包括所有其他流动性度量 的过去条件期望。此外,我们考虑了新信息项之间的同期相关结构。矩阵方程形式表达如下:

的过去条件期望。此外,我们考虑了新信息项之间的同期相关结构。矩阵方程形式表达如下:

,

, 是Hadamard矩阵乘积,

是Hadamard矩阵乘积, ,

, 。此外,

。此外, ,

, 和

和 是

是 维常数向量,

维常数向量,

和

和 是

是 维系数矩阵,其中

维系数矩阵,其中 是对角矩阵。最后

是对角矩阵。最后 是一个

是一个 非对角协方差矩阵。与波动率

非对角协方差矩阵。与波动率 相关的其余符号与ilq

相关的其余符号与ilq由于新信息项的同期相关结构以及非对角线的 和

和 矩阵,上述模型无法通过逐个方程估计的方法进行估计。同时,Cipollini等人(2017)指出除非在非常特殊的情况下,否则不可能得到非负随机变量的联合概率分布,因此假设误差向量具有已知的多元分布可能也行不通。因此,我们遵循Cipollini等人(2017)的理论并采用copula函数进行参数估计。

矩阵,上述模型无法通过逐个方程估计的方法进行估计。同时,Cipollini等人(2017)指出除非在非常特殊的情况下,否则不可能得到非负随机变量的联合概率分布,因此假设误差向量具有已知的多元分布可能也行不通。因此,我们遵循Cipollini等人(2017)的理论并采用copula函数进行参数估计。

根据copula函数, 的条件概率密度函数(pdf)可以表示如下:

的条件概率密度函数(pdf)可以表示如下:

是copula函数的概率密度函数,此外

是copula函数的概率密度函数,此外 ,

,

。函数

。函数 和

和 分别表示第i个边际的pdf和累积分布函数(cdf),

分别表示第i个边际的pdf和累积分布函数(cdf), 和

和 分别是copula和边际函数的参数。在这个框架中,我们需要考虑两个问题:单变量边际分布的选择和连接边际的copula函数的选择。

分别是copula和边际函数的参数。在这个框架中,我们需要考虑两个问题:单变量边际分布的选择和连接边际的copula函数的选择。对于边际分布,我们选择了广义gamma分布,该分布具有几个著名的特殊情况,具有很大的灵活性。对于上述另一个问题,我们选择使用t分布的copula函数,这也是一种灵活且在实证中表现良好的选择。因此, 的条件pdf可以表示如下:

的条件pdf可以表示如下:

是与

是与 有关的参数。在这个研究中,我们直接优化这个完整的对数似然函数来获得参数估计值

有关的参数。在这个研究中,我们直接优化这个完整的对数似然函数来获得参数估计值冲击中的溢出效应:我们通过分析冲击的脉冲响应函数,比较不同板块的流动性和波动性指标之间的溢出效应。假设 是一个由叠加的

是一个由叠加的 和

和 组成的向量,

组成的向量, 是一个由叠加的

是一个由叠加的 和

和 组成的向量,

组成的向量, 是具有单位均值和方差协方差矩阵

是具有单位均值和方差协方差矩阵 的联合多元独立同分布过程。则vMEM模型可表示为:

的联合多元独立同分布过程。则vMEM模型可表示为: 。对于第i个变量的冲击是一个向量,其中第i个新信息项

。对于第i个变量的冲击是一个向量,其中第i个新信息项 设置为其无条件标准差

设置为其无条件标准差 加1,并且其他分量

加1,并且其他分量 根据相应线性投影进行调整:

根据相应线性投影进行调整:

设置为单位向量所得到的基准预测进行比较,可以获得相应的冲击响应函数,即

设置为单位向量所得到的基准预测进行比较,可以获得相应的冲击响应函数,即 。冲击响应函数用

。冲击响应函数用 表示,即一个由叠加的

表示,即一个由叠加的 组成的向量,具体计算如下:

组成的向量,具体计算如下:

是两个向量的逐元素除法运算。

是两个向量的逐元素除法运算。除了绘制 的轨迹来描述模型对变量i的冲击随时间的响应变化之外,Engle等人(2012年)建议使用变量j的累积反应来评估特定时间t时变量i对变量j的冲击总体影响,具体方法如下:

的轨迹来描述模型对变量i的冲击随时间的响应变化之外,Engle等人(2012年)建议使用变量j的累积反应来评估特定时间t时变量i对变量j的冲击总体影响,具体方法如下:

类似地,我们可以分别构建流动性溢出平衡指数(liquidity spillover balance index,LSBI) 和波动率溢出平衡指数(volatility spillover balance index,VSBI)

和波动率溢出平衡指数(volatility spillover balance index,VSBI) 来评估流动性和波动率的溢出情况。变量大于1(小于1)时表明其是净溢出方(吸收方)。

来评估流动性和波动率的溢出情况。变量大于1(小于1)时表明其是净溢出方(吸收方)。

03

本文数据由五个板块的日内价格和成交数据。我们从中国证券市场交易与报价(Level 1)中获取这些数据,该数据库来源于中国证券市场与会计研究数据库。本文选择了五个重要板块,并确保它们具有良好的数据质量,包括工业、消费、医疗保健、金融和公用事业板块。样本期从2014年1月2日延续到2022年3月15日,共涵盖了1996个交易日。样本期超过八年,包括了2015年至2016年整个中国股市明显下行和COVID-19爆发后两年多的时间。为进行实证研究,这些数据基于30分钟间隔进行采集。总体而言,每个板块指数我们有约15920个30分钟观测值。

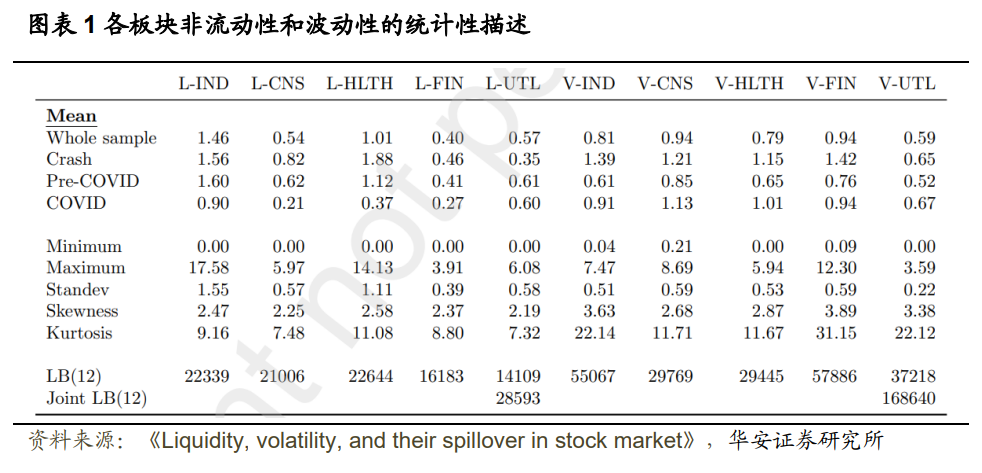

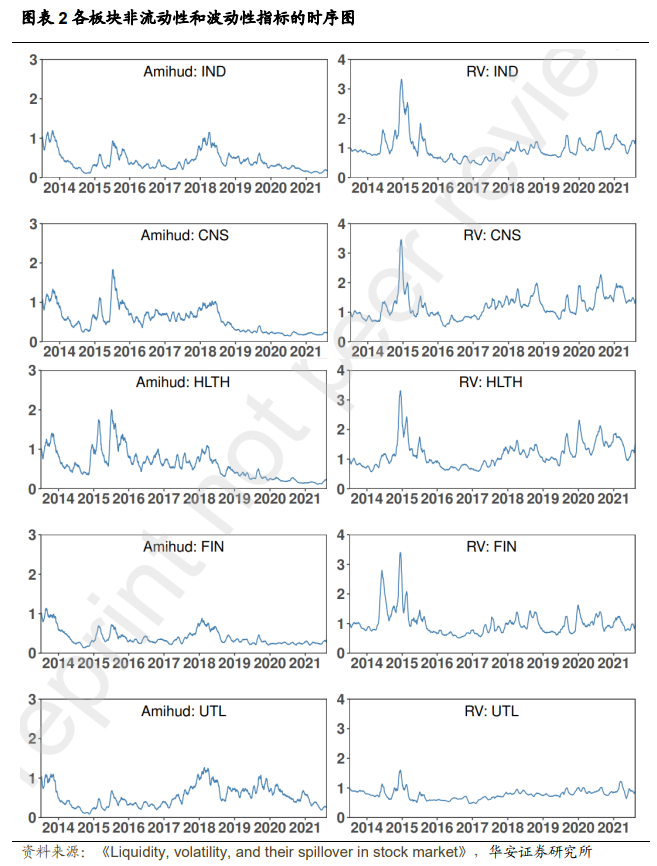

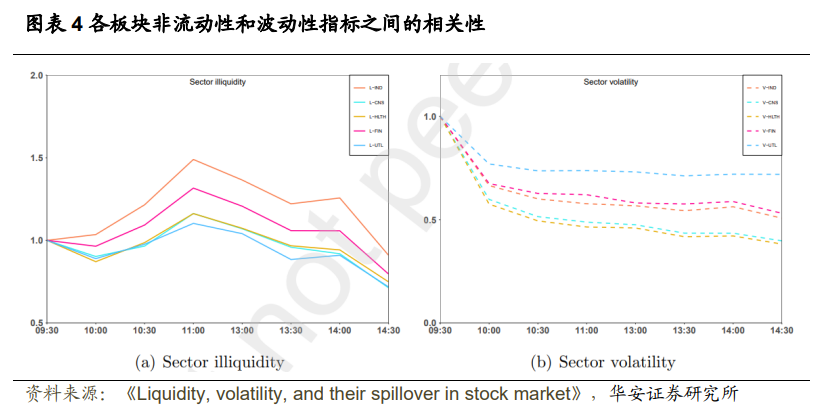

图表1提供了每个板块的Amihud非流动性因子和已实现波动率的汇总统计信息。本文用2014年的样本初始值分别对这些数据进行标准化,以便在时间和板块跨度上进行比较。此外本文还报告了不同子区间的均值,包括从2015.5.25到2016.3.30的市场明显下行期间、从2016.3.31到2019.12.30的COVID前期以及从2019.12.31到2022.3.15的COVID期间。可以观察到,在市场明显下行期间已实现波动率的均值急剧上升,然后在COVID爆发之前时下降,在疫情期间再次上升。例如,医疗保健板块(V-HLTH)在整个样本期间的平均波动率为0.79,但在市场明显下行和疫情期间分别达到1.15和1.01,并且在两者之间保持在0.65左右。而Amihud流动性指标在市场明显下行时急剧上升,但在疫情期间保持相对合理水平,可能是由于中国采取了严格的防控措施来保证经济发展。此外,偏度和峰度统计数据显示所有指标均呈正偏态和尖峰态。Ljung-Box统计数据表明,所有单独的时间序列以及五个板块流动性(波动率)序列在自相关方面存在很高的序列相关性。

图表2展示了标准化板块流动性和波动率的时间序列。在左边,我们观察到在2015/16年中国股市明显下行期间,流动性指标显著上升,特别是消费和医疗保健板块。与此同时,除了2020年初COVID-19大流行开始时稍微增加外,在疫情期间流动性指标基本保持在低水平。此外,2014年和2018年中国股市的流动性条件也较为疲软。一方面,这种疲软存在是因为在2014年及其之前很长一段时间里,中国股市仍处于全球金融危机的余波中;再加上欧洲债务危机的影响,中国股市一直处于低成交量下跌态势。另一方面,在2015/16年市场下行期间的交易量相比于其他时期较高也是原因之一。2018年,中国股市也遭遇了严重衰退。许多文献已经涵盖了全球金融危机,并且与2015/16年股市下行相比,2018年股市衰退的影响并不那么严重,因此以上两个高流动性时期不属于本文范围。至于右边的已实现波动率,所有板块在市场明显下行期间都表现出更高的波动性,并且在COVID-19大流行期间也出现了几次波动性上升。公用事业板块整个样本期间显示出较低水平的波动率。

,经过日间调整后得到的

,经过日间调整后得到的 。

。

是t之前1到240天的所有

是t之前1到240天的所有 的集合。下标j表示

的集合。下标j表示 对应于一个交易日中的第j个30分钟间隔。

对应于一个交易日中的第j个30分钟间隔。

04

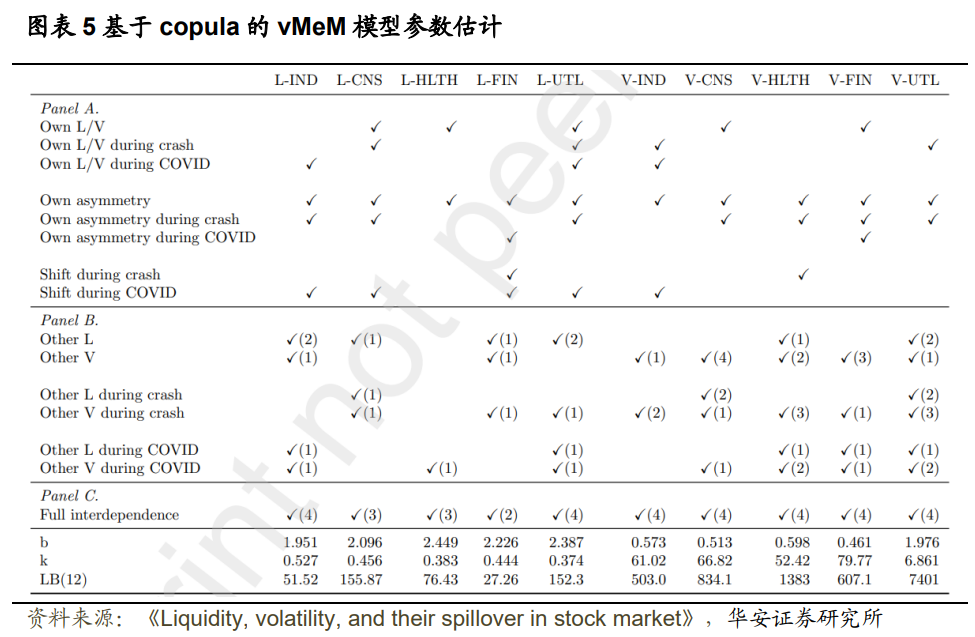

可以发现其中包含许多要估计的系数,因此我们根据零约束的显著性原则来缩小参数选择范围,即选择在10%水平上显著的参数,从而得到一个更紧凑和准确的模型。图表5报告了选定边际模型相比于上式中描述的基础规范对每个变量的显著增量效应。

通过图表5的Panel A可以观察到流动性和波动率对其自身产生了广泛影响。仅有金融板块的非流动性(L-FIN)和医疗保健板块的波动率(V-HLTH)在样本期间不受自身板块的波动性或非流动性影响。

所有板块的非流动性和波动率都存在普遍的不对称效应。相比于正面消息,负面消息更有可能使整体市场的非流动性和波动率增加。有趣的是,股市下行引起的变化主要体现在不对称效应中,因为10个非流动性和波动率变量中有7个显示出与正常时期不同的显著不对称影响。然而,COVID-19引起的变化主要集中在常数项上,并伴随着工业板块的流动性和波动率以及消费、金融和公用事业板块的非流动性指标的显著变化,而相比之下,在股票明显下行期间只出现了两个显著变化:金融板块的非流动性和医疗保健板块的波动率。

通过Panel B可以观察到短期溢出效应中各个板块之间的显著交互模式。在最后一列中,以公用事业的波动率(V-UTL)为极端例子,其在整个样本期间以及两个子时期都呈现出复杂的模式,因为它受到其他板块非流动性和波动率指标的影响。另一个例子是消费的波动率(V-CNS),在整个样本期间受到所有其他板块波动率的显著影响。只有医疗保健的非流通性(L-HLTH)相对独立,即仅在COVID时期受到工业板块非流通性(L-IND)的影响。总体而言,在短期溢出效应方面,五个板块中有四个在整个样本期间与其他板块存在显著非流通性交互作用,唯一例外是医疗保健板块。所有板块在波动率溢出方面均与其他板块存在显著交互。

另一个值得一提的重要方面是,一个板块的波动率(非流动性)对其他板块非流动性(波动率)产生的短期溢出效应,即跨板块间的波动率和非流动性传递。在Panel B中,两个板块(工业和金融)的非流动性受到其他板块波动率的显著影响,并且这种现象在两个特殊样本子时期都显著增强。类似地,整个样本期间四个板块的波动率均受到其他板块非流动性影响,唯一例外是工业板块。

在显示长期溢出效应的Panel C中,我们可以从完全相互依赖性中看出,大部分非流动性和波动率指标都受到其他板块四个非流动性或波动率指标的影响。令人兴奋的是,所有指标都具有显著的全面相互依赖效应,这无法通过方程逐个估计得到。这凸显了执行完整矩阵

最后,最后三行显示,对于vMEM模型,非流动性标准化残差分布的估计广义伽马参数b和k在各个板块之间非常相似,即b从1.95到2.45,k从0.37到0.53。这表明非流动性过程具有类似的特征。不同板块之间的波动过程同样相似,但公用事业板块除外。联合LB统计仍然拒绝在12个滞后时没有自相关的原假设。

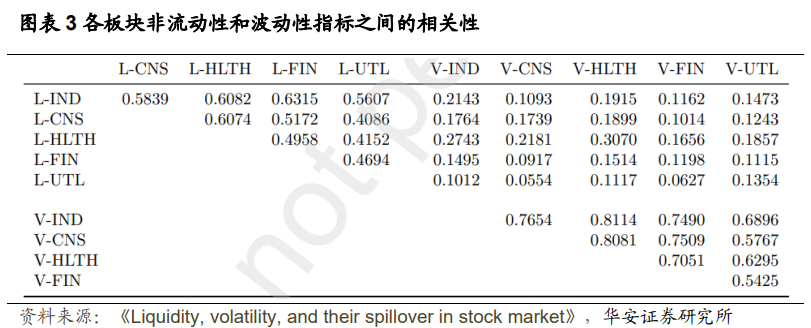

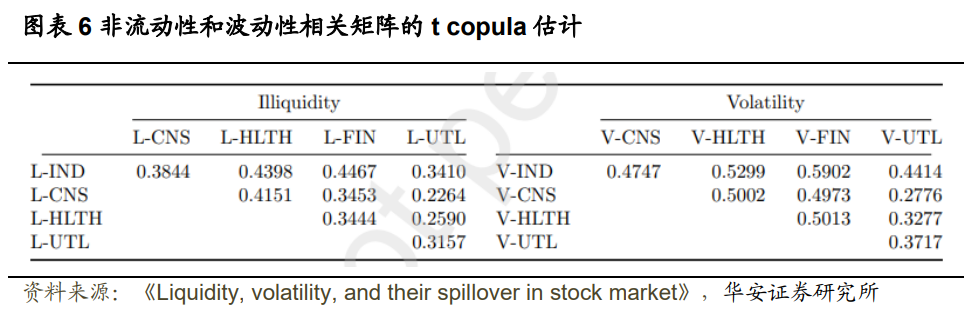

作为额外的证据,图表6中报告了Student t分布 copula所暗示的相关系数。新信息项之间相对较高的相关性进一步支持了考虑时间同步的必要性。

总之,图表5中的结果表明,所有板块在流动性和波动性方面都是高度相互依存的。就波动性而言,各板块之间的联系比非流动性更紧密。在动荡时期,这些联系更加紧密和复杂。当一个板块的流动性供应或波动性受到冲击时,其影响可能会通过这种关系扩散到其他板块,导致所有板块的非流动性和波动性增加。下面将详细探讨模型的冲击响应。

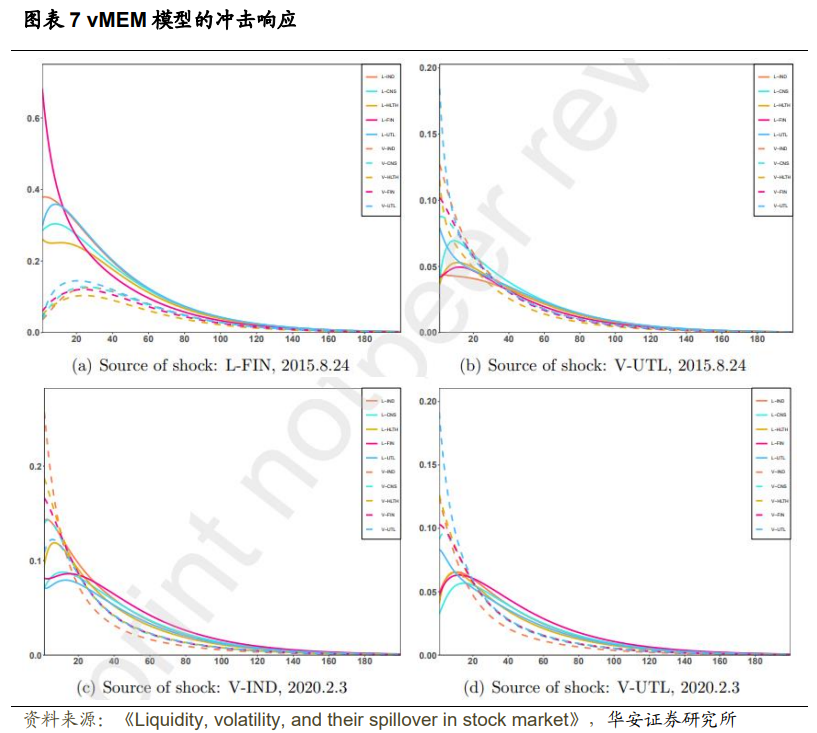

为了研究冲击发生时板块的非流动性和波动性如何演变,我们利用脉冲响应函数来证明溢出效应。此过程中,我们重点关注两个动荡的子时期,即2015/16年股市下行和最近的COVID疫情。

首先,我们使用金融板块的非流动性(L-FIN)和公用事业板块的波动性(V-UTL)作为2015年8月24日的冲击源,当时上海证券交易所(SSE)综合指数下跌了8.49%,创下了暴跌期间的最大单日跌幅。结果绘制在图表7的面板(a)和(b)中。在面板(a)中,我们观察到冲击对自身产生了巨大的影响,约为70%,在随后的时间间隔内,反应单调下降。对其他板块非流动性的影响是巨大的,尽管相对来说幅度较小,约为30%至40%。对波动性的影响在5%至10%之间较弱。请注意,除了L-FIN本身,几乎所有其他变量的响应都首先增加,并在10(就其他三个板块的非流动性而言)和20(就所有板块的波动性而言)区间之间达到峰值,呈现出驼峰形状。在面板(b)中,公用事业板块波动性的冲击对非流动性和波动性的影响相对有限,约为5-10%。三条非流动性曲线呈驼峰形,在第十个区间附近达到峰值,而其余指标的冲击响应呈单调递减趋势。

接下来,我们选择工业(V-IND)和公用事业(V-UTL)板块的波动性作为2020年2月3日的冲击源,当时上证综指下跌了7.72%,在面板(c)和(d)中各指标显示出了与(a)和(b)相似的结果。通过分析这四种情况,我们观察到,源自非流动性(波动性)的冲击首先影响其他板块的非流动性,然后蔓延到波动性(非流动性),并且影响的幅度随着时间的推移而减弱。此外,源自波动性的冲击往往比非流动性冲击传播得更快。

图表7提供了流动性和波动性在特定日期对特定冲击的冲击响应的直观表现。为了全面了解跨板块和随时间推移的冲击传播机制,我们接下来评估样本期内所有板块的溢出平衡指数(SBI)。

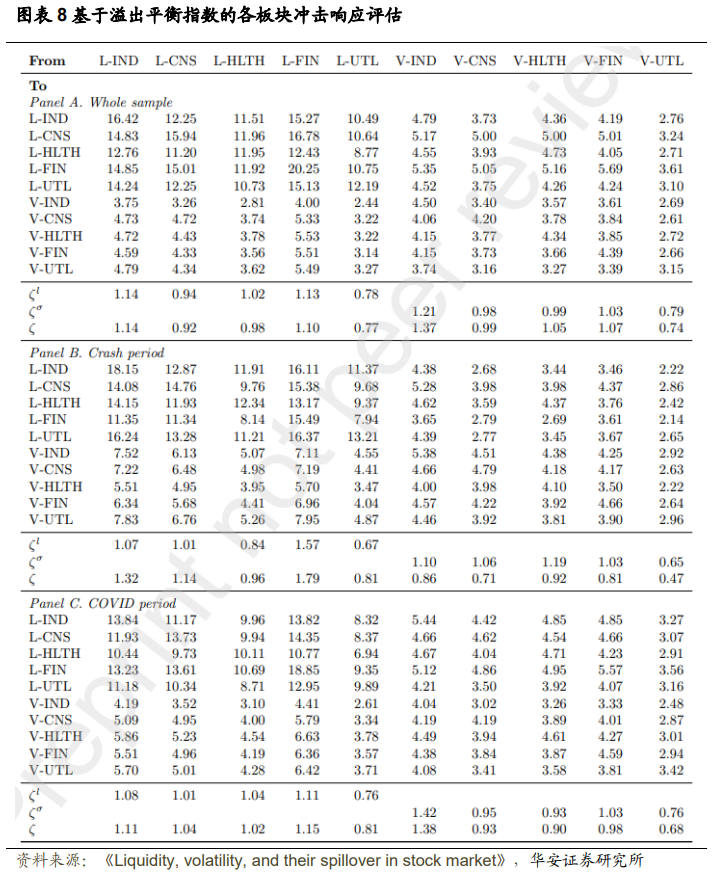

图表8展示了(2.2)中所描述的的SBI,即溢出平衡指数。我们设定H=600以使冲击完全消失。在Panel A的整个样本期内,我们首先分别考虑了跨板块流动性和波动性溢出。基于 和

和 的结果,我们可以看出,无论是从非流动性溢出(

的结果,我们可以看出,无论是从非流动性溢出( =1.14)还是波动性溢出(

=1.14)还是波动性溢出( =1.21)的角度来看,工业板块都是最大的净输出方。此外,金融板块在冲击向其他板块的传导中发挥着关键作用(

=1.21)的角度来看,工业板块都是最大的净输出方。此外,金融板块在冲击向其他板块的传导中发挥着关键作用( =1.13和

=1.13和 =1.03)。公用事业板块是溢出的主要吸收者(

=1.03)。公用事业板块是溢出的主要吸收者( =0.78和

=0.78和 =0.79)。其余板块之间的溢出效应相对平衡,指数值基本保持在1左右。综合考虑各板块的非流动性和波动性,总体而言,波动性的溢出效应增加,而非流动性的溢出作用略有下降。这一现象表明,该板块的波动性是风险传导的关键渠道,或者波动性对非流动性的溢出效应更强。

=0.79)。其余板块之间的溢出效应相对平衡,指数值基本保持在1左右。综合考虑各板块的非流动性和波动性,总体而言,波动性的溢出效应增加,而非流动性的溢出作用略有下降。这一现象表明,该板块的波动性是风险传导的关键渠道,或者波动性对非流动性的溢出效应更强。

在Panel B和Panel C中,我们进一步考虑了两个样本特殊子时期的溢出。Panel B中,在股市明显下行期间,当我们将非流动性和波动性放在一起考虑时,四个板块的波动性将它们从溢出效应的净输出转变为输入;也就是说,它们由 大于1变成

大于1变成 小于1,而非流动性的溢出平衡指数明显增加。金融板块尤其如此,其非流动性在影响其他板块的非流动性和波动性方面发挥着核心作用,

小于1,而非流动性的溢出平衡指数明显增加。金融板块尤其如此,其非流动性在影响其他板块的非流动性和波动性方面发挥着核心作用, 高达1.79,这与文献中的证据一致(Brunnermeier和Pedersen,2009)。这一结果与Panel A完全相反。当我们比较非流动性和波动性的

高达1.79,这与文献中的证据一致(Brunnermeier和Pedersen,2009)。这一结果与Panel A完全相反。当我们比较非流动性和波动性的 时,我们发现前者往往比后者大得多。在Panel C中,可以在疫情期间观察到与Panel B类似的结果。除了一个例外,工业板块的波动性成为最大的净溢出源,

时,我们发现前者往往比后者大得多。在Panel C中,可以在疫情期间观察到与Panel B类似的结果。除了一个例外,工业板块的波动性成为最大的净溢出源, 为1.38。

为1.38。

总之,在整个样本期内,各板块的波动性值往往大于非流动性。然而,在两个特殊时期,非流动性SBI明显大于波动性SBI。这些结果表明,在中国股市中,波动通常是在各板块之间传播冲击的主要渠道,但在动荡时期,非流动性发挥着更重要的作用,尤其是在金融板块。

05

本文探讨了板块之间流动性和波动性溢出的动态特性。为了实现这一目标,我们采用了一种新颖的基于copula的vMEM模型来研究中国沪深300指数五个板块之间非流动性和波动性的溢出效应。基于t分布 Copula,我们的模型揭示了板块非流动性和波动性之间的全面相互依赖性,包括滞后条件预期和新信息的同期相关性之间的联系。我们的样本包括2014年至2022年间的板块内日交易数据。较长时期的样本使我们能够评估模型在2015/16年中国股市明显下行以及COVID-19大流行带来的动荡期间的表现。

我们的主要结果可以总结如下。首先,板块在流动性和波动性方面存在显著的相互依赖性。市场明显下行和大流行病都对各个板块的波动性和非流动性带来了重大变化。在动荡时期,各板块之间的联系往往变得更紧密、更复杂,而板块流动性和波动性之间溢出效应的不平衡进一步增加。其次,流动性和波动性的冲击倾向于通过这些联系在各板块间传播,我们观察到,流动性(波动性)的冲击首先影响其他板块的流动性(波动性),然后扩散到波动性(流动性)。此外,波动性的冲击传播速度往往比非流动性冲击快,板块波动性在股市冲击传播中起着至关重要的作用,尤其是对于工业板块。在市场明显下行期间,非流动性是冲击传播的主要途径,特别是对于金融板块。此外,流动性和波动性有很强的持续性。

本文的研究结果对投资者和政策制定者具有重要意义。在构建投资组合时,投资者需要考虑目标资产非流动性之间的联系,而不仅仅是回报和波动风险。对于政策制定者来说,关注金融板块的流动性情况以防止下一次危机是非常有必要的。

核心内容摘选自Wuyi Ye、Keli Wang和 Xiaoquan Liu 在《Social Science Research Network》的文章《Liquidity, volatility, and their spillover in stock market》

风险提示

文献结论基于历史数据与海外文献进行总结;不构成任何投资建议。

50.《投资者评价基金时会考虑哪些因素?》

122.《科创板新股首日涨幅回暖,首批注册制主板新股迎来上市》

49.《多只新股破发,打新收益曲线调整》

43.《打新账户数量企稳,预计全年2亿A类收益率11.86%》

有态度的金融工程&FOF研究

本篇文章来源于微信公众号: 金工严选