【金工】小盘价值风格占优,公募调研组合超额收益明显——量化组合跟踪周报20230513(祁嫣然/宋朝攀)

、点击上方“光大证券研究”可以订阅哦

查看完整报告

特别申明:

本订阅号中所涉及的证券研究信息由光大证券研究所编写,仅面向光大证券专业投资者客户,用作新媒体形势下研究信息和研究观点的沟通交流。非光大证券专业投资者客户,请勿订阅、接收或使用本订阅号中的任何信息。本订阅号难以设置访问权限,若给您造成不便,敬请谅解。光大证券研究所不会因关注、收到或阅读本订阅号推送内容而视相关人员为光大证券的客户。

【金工】小盘价值风格占优,公募调研组合超额收益明显——量化组合跟踪周报20230513

报告摘要

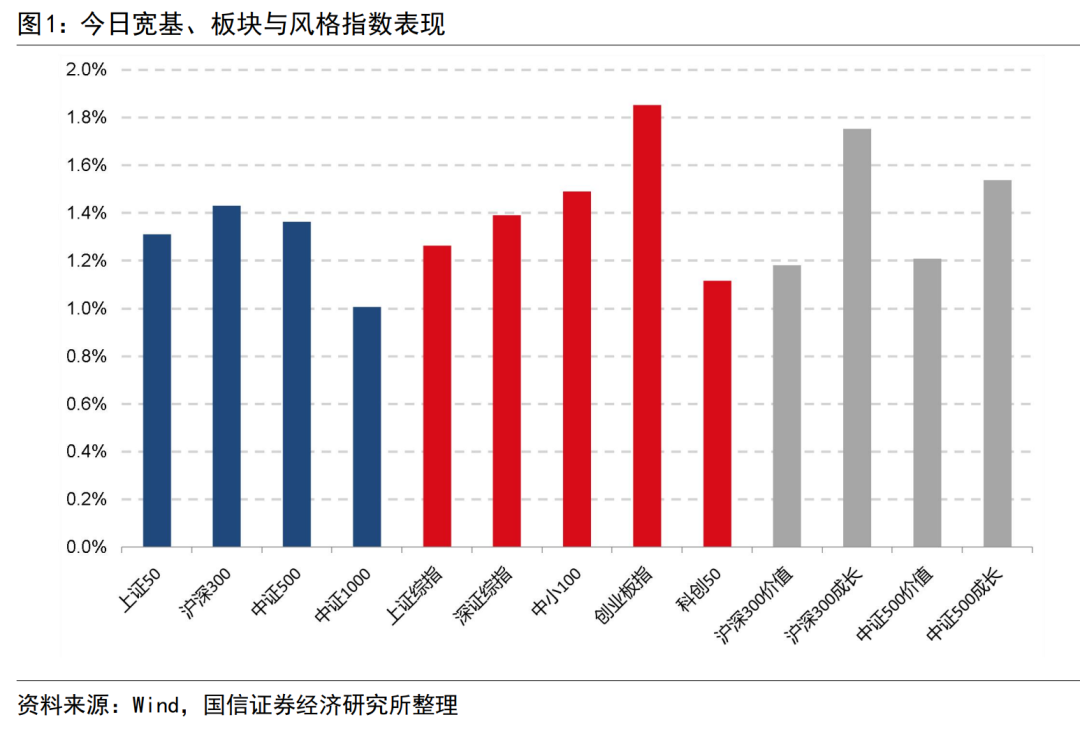

量化市场跟踪

大类因子表现:

本周全市场股票池中,BP因子取得明显正收益(0.92%),市值因子取得明显负收益(-1.26%)。市场表现为价值风格、小市值风格。

单因子表现:

沪深300股票池中,本周表现较好的因子有下行波动率占比(3.96%)、市净率因子 (2.36%)、日内波动率与成交金额相关性(1.88%)。表现较差的因子有早盘后收益因子 (-3.51%)、单季度ROA同比(-3.43%)、单季度ROE同比(-2.96%)。

中证500股票池中,本周表现较好的因子有下行波动率占比(4.68%)、市净率因子(4.24%)、大单净流入(2.97%)。表现较差的因子有毛利率TTM(-2.96%)、总资产毛利率TTM (-2.32%)、标准化预期外盈利(-1.27%)。

流动性1500股票池中,本周表现较好的因子有5日成交量标准差(3.4%)、对数市值因子(2.94%)、6日成交金额标准差(2.57%)。表现较差的因子有单季度ROA(-1.83%)、总资产增长率(-1.63%)、5日反转 (-1.44%)。

因子行业内表现:

本周,因子在各行业中总体表现分化。增长率因子在多数行业取得负收益。动量因子在多数行业取得正收益。BP因子在多数行业取得正收益。残差波动率因子、流动性因子、对数市值因子在多数行业取得负收益。

PB-ROE-50组合跟踪:

本周PB-ROE-50组合在各个股池跑输基准,在中证500股票池中超额收益-0.38%,中证800股票池中超额收益-0.87%,全市场股票池中超额收益-0.35%。

机构调研跟踪:

机构调研活动累计432场。从三地上市公司被调研次数来看,沪市上市公司累计被调研128次,深市上市公司累计被调研296次,北证上市公司累计被调研8次。

从被调研股票市值来看,市值小于等于100亿、100亿至200亿、200亿至500亿以及大于500亿的上市公司累计被调研257次、83次、67次和25次。

从调研类型来看,特定对象调研和其他为本周主要调研类型,占比分别为65%和16%。从机构类型来看,投资公司、基金公司和证券公司的调研次数占比依次为9.2%、24.1%和53.8%。

从中信一级行业来看,本周机械、医药和电子行业被调研次数较多,本周涨跌幅依次为-2.18%、-2.31%和-2.00%,消费者服务、煤炭和综合金融行业被调研次数较少,本周涨跌幅依次为-4.15%、1.55%和0.23%。

机构调研组合跟踪:

本周公募调研跟踪策略超额收益明显。公募调研选股策略相对中证800获得超额收益1.31%,私募调研跟踪策略相对中证800获得超额收益-1.02%。

风险分析:报告结果均基于历史数据,历史数据存在不被重复验证的可能。

发布日期:2023-05-13

免责声明

本篇文章来源于微信公众号: 光大证券研究