【华安金工】权益基金加仓电子、非银等行业,白酒、创新药主题重获青睐——权益基金2023年三季报解析

►主要观点

01

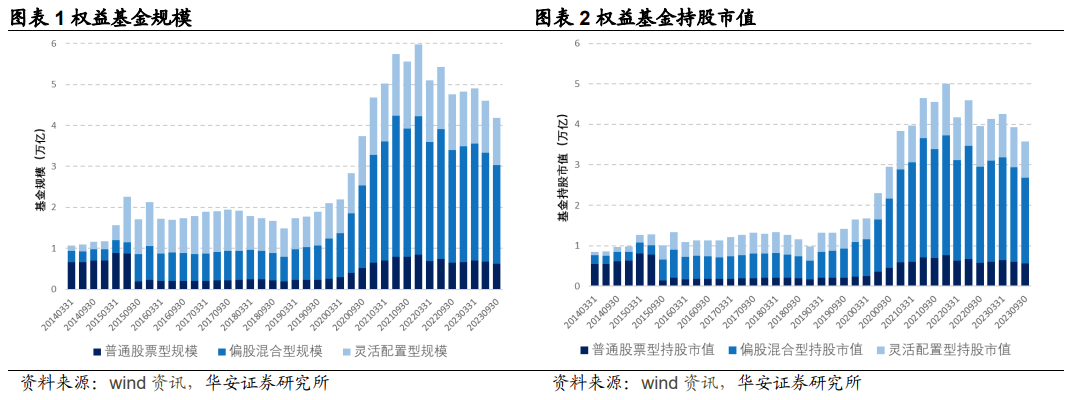

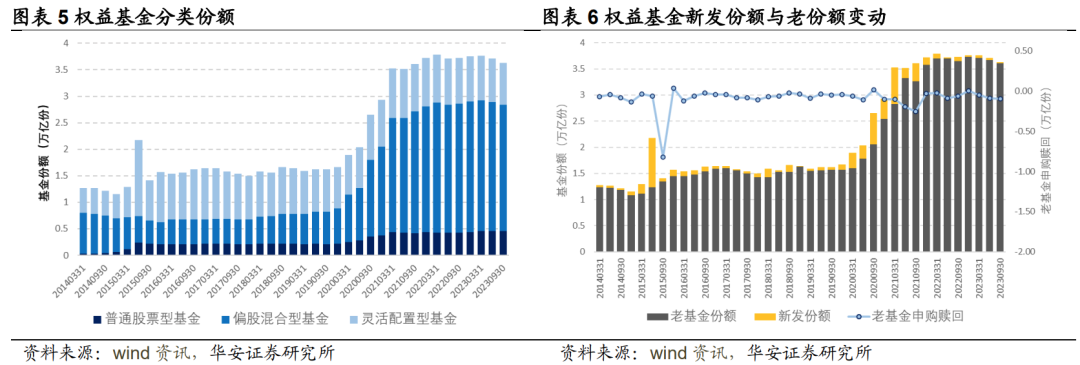

根据基金披露的2023Q3季报数据,我们统计普通股票型+偏股混合性+灵活配置型口径下的基金规模,目前在4.18万亿左右,相比于2023Q2环比下降了9.06%,基金持股市值约3.57万亿元,相比于2023Q2环比下降了9.04%,继续显著下滑。2023年Q3,各指数持续震荡调整,由于业绩影响,不论是持股市值还是权益基金总规模都有明显下滑。

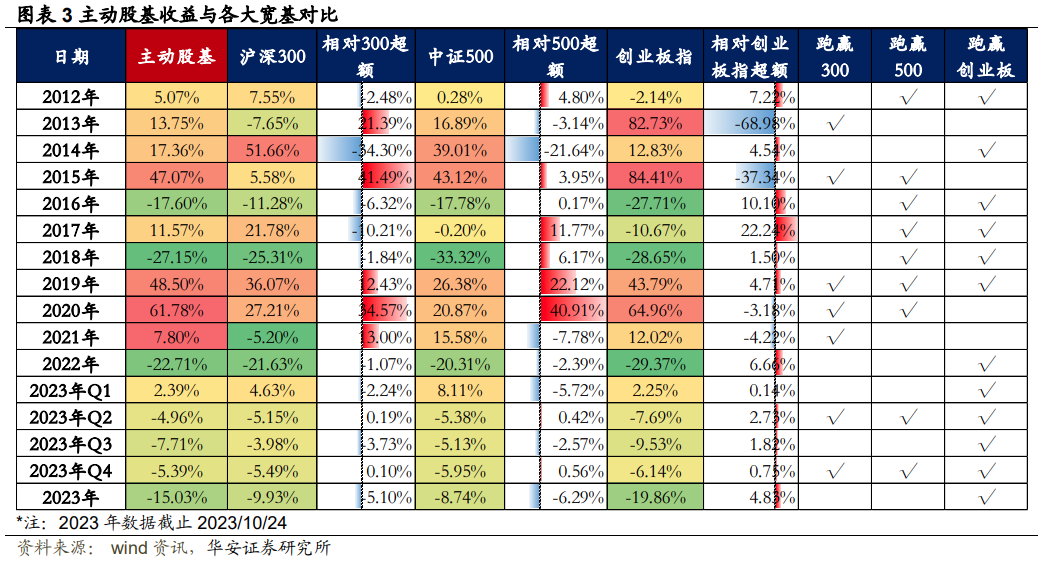

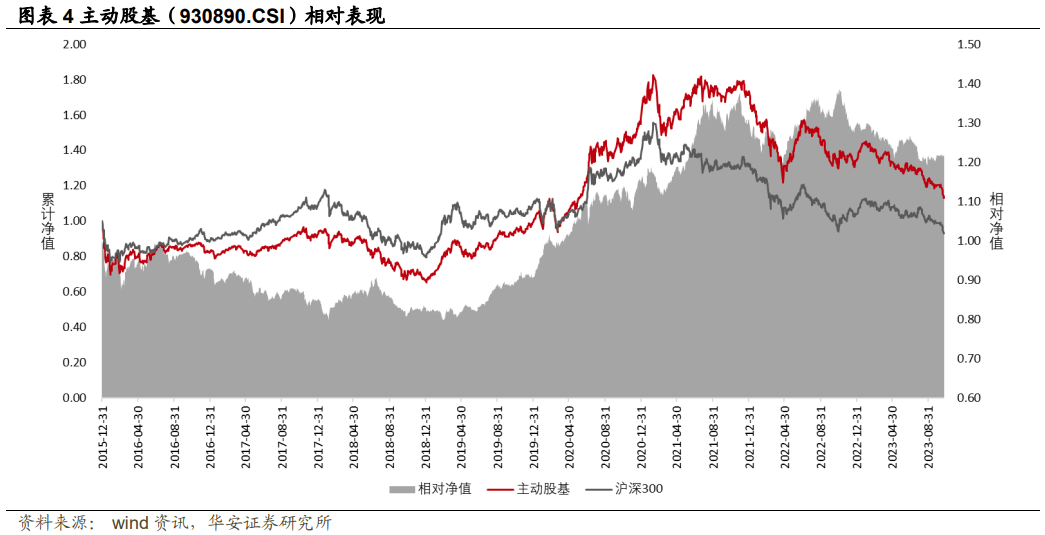

2023年Q3,主动股基(930890.CSI)收益率为-7.71%,截止2023/10/24,主动股基本年度收益率为-15.03%,表现弱于沪深300、中证500宽基指数,略强于创业板指。

从权益基金份额来看,2023Q3,整体份额略微下降,降幅约-2.14%。从新老基金份额变动来看,如图表 6所示,新基金发行规模为185.6亿元左右,发行市场遇冷,且老基金份额亦有赎回现象。

02

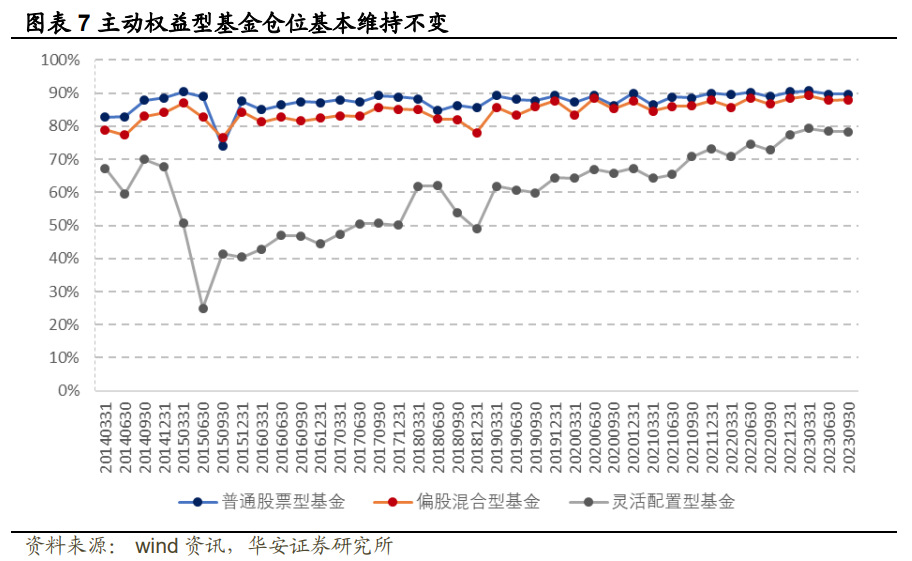

图表 7统计了三大类基金的规模加权平均仓位变动情况,2023Q3普通股票型仓位89.62%,偏股混合型87.88%,灵活配置型78.30%,相比2023Q2分别变化0.01%、0.05%、-0.09%,三大类基金权益仓位变化幅度均不明显,与前期基本维持一致,在历史上比较少见。

03

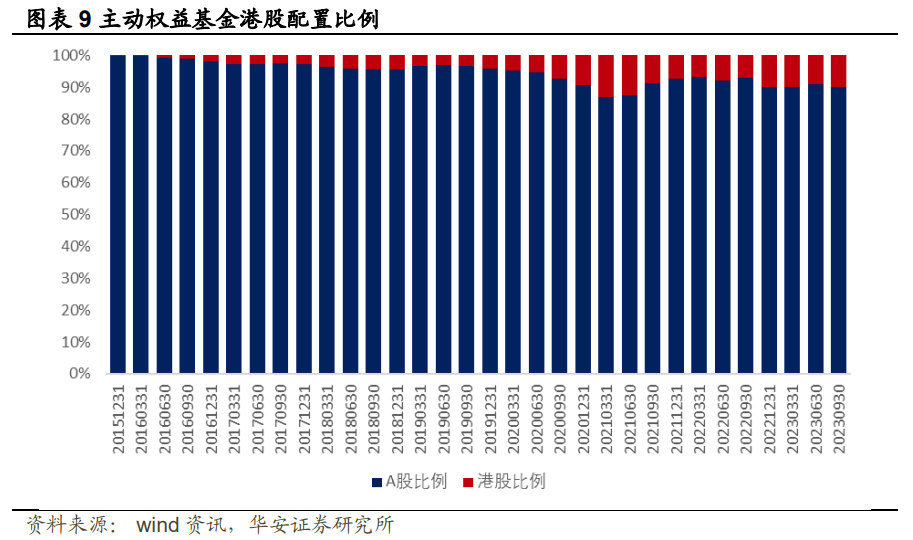

从主动权益基金持有的港股比例来看,2023Q3相比于上期略有上升,基金持有的港股比例占其持股比例的9.93%,较2023Q2上升0.83%。2023Q3,港股表现相对略弱于A股,因此剔除涨跌幅带来的被动权重变化后,本期港股主动加仓幅度为0.91%,有所加仓。

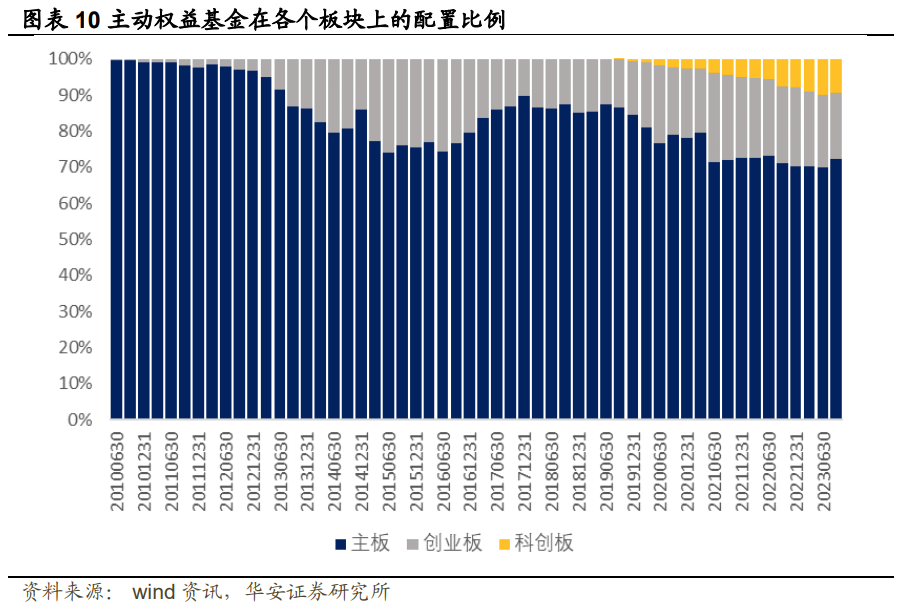

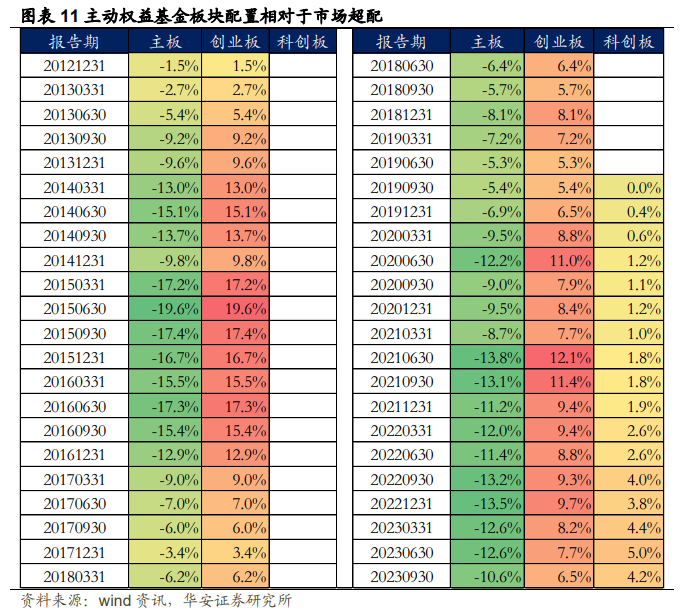

2023Q3,主板配置比例相对于上季度有所上升,从Q2的69.91%上升至72.08%,创业板配置比例继续下降,从Q2的19.91%降至18.31%,科创板配置比例从Q2的10.06%下降至9.47%,为科创板设立以来首次幅度较大的下降(超0.50%)。整体来说主板大幅加仓,创业板仓位持续下降。

从相对于市场的超配比例来看(即剔除了板块本身涨跌幅影响后),实际主动加仓的确为主板,而创业板、科创板主动减仓。

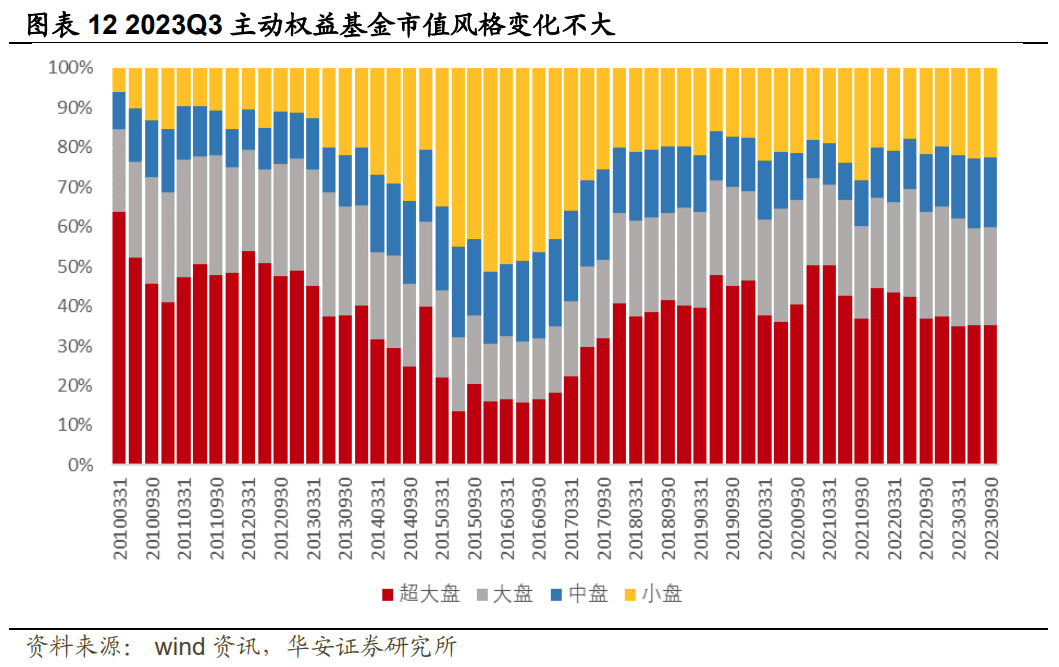

为观察公募基金的市值偏好,我们将超大盘定义为中证100指数成分股,大盘定义为沪深300成分股中不在中证100中的部分,中盘定义为中证500成分股,小盘定义为300,500以外的股票。2023Q3公募超大盘配置比例从35.09%略升至35.11%,大盘配置比例从24.47%升至24.91%,中盘配置比例从17.60%略减至17.53%,小盘配置比例从22.84%降至22.45%。整体来看,2023Q3权益基金风格变化幅度不大。

04

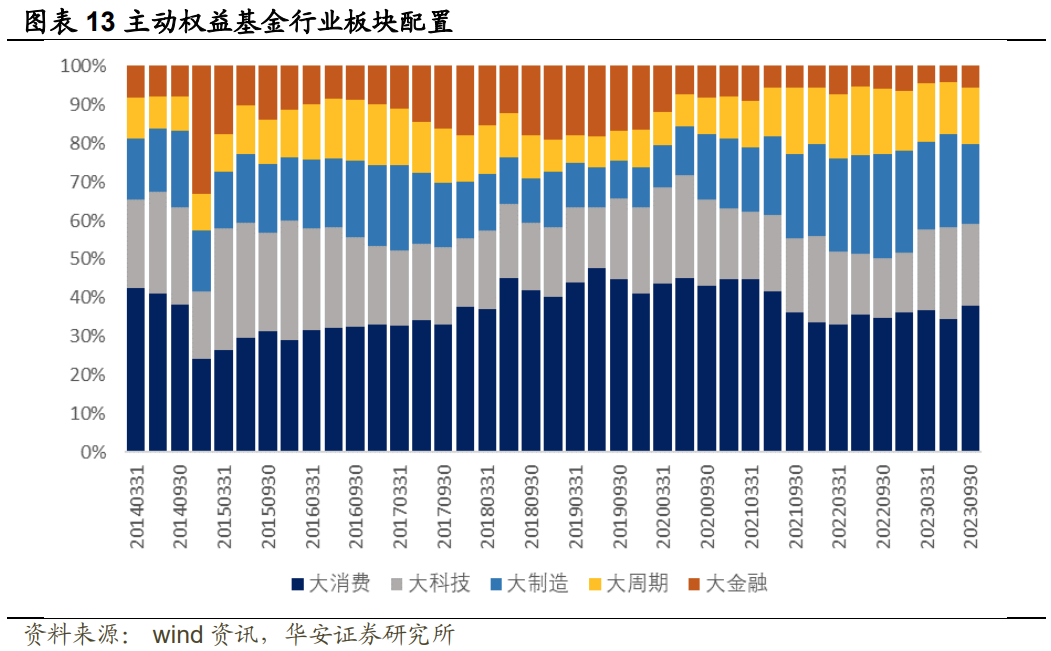

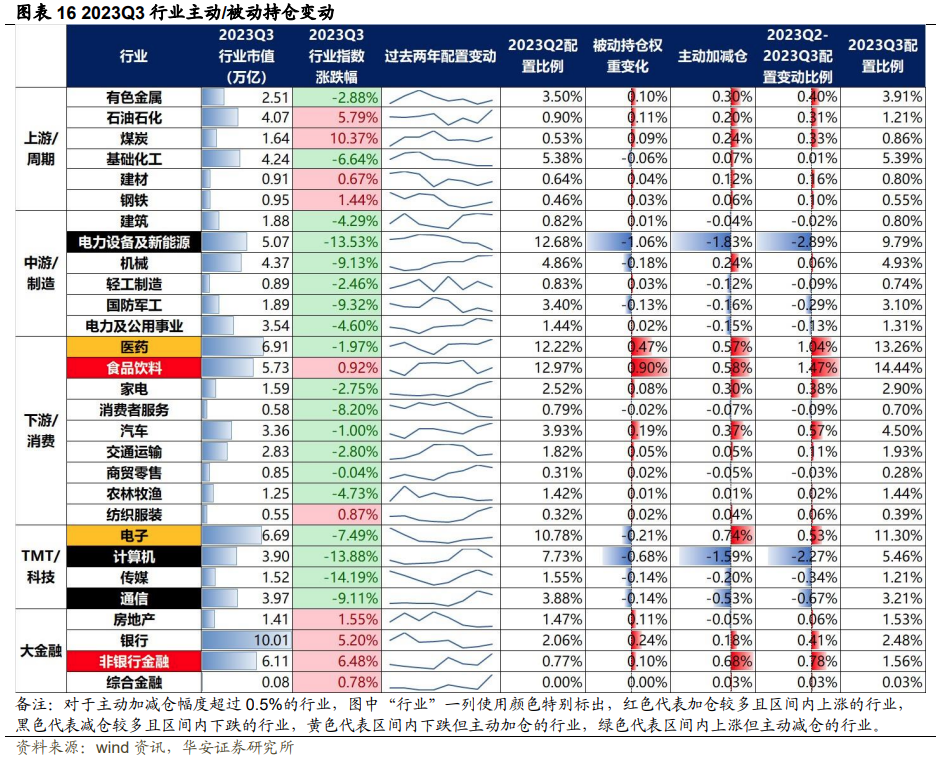

我们将持仓股票划分为5大板块行业:上游周期,中游制造,下游消费,TMT/科技,大金融。2023Q3大类行业持仓比例增幅最大的为大消费,从Q2的34.49%增加至37.91%,其次为大周期板块,从13.24%增加至14.66%,持仓比例减幅最大的为大制造板块,从Q2的24.03%降至20.66%,其次为大科技板块,从23.93%降至21.18%,公募资金主要从大制造、大科技板块向大消费、大周期板块切换。

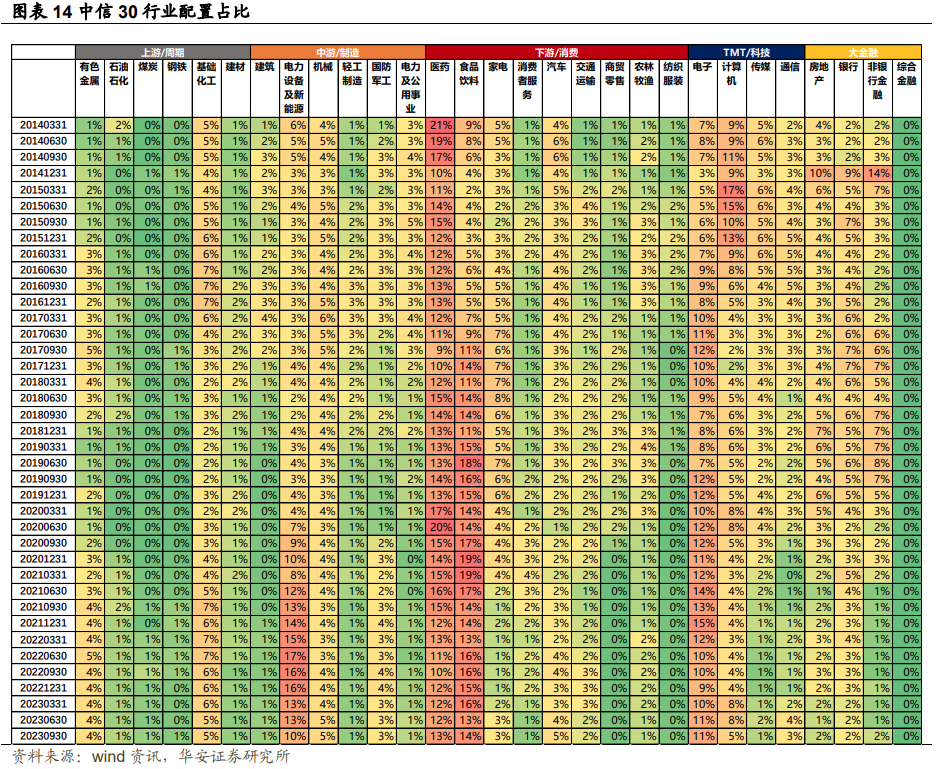

细看中信30个行业的持仓占比,配置比例上升幅度最大的行业为食品饮料,2023年Q3配置比例为14.44%,相对上期增长了1.47%。医药配置比例也有所上升,从Q2的12.22%上升至13.26%,非银金融、汽车、电子配置比例也有不同程度的增长,其2023Q3配置比例分别为1.56%、4.50%、11.30%,环比上升0.78%、0.57%、0.53%,电子配置比例连续三个季度上涨。

电力设备及新能源配置比例降幅显著,从Q2的12.68%下降至9.79%,已连续5个季度下降,其在2022Q2、Q3、Q4、2023Q1、Q2的配置占比分别为16.77%、16.36%、15.71%、12.96%、12.68%。计算机、通信也有不同程度的下降,其2023Q3配置比例分别5.46%、3.21%,相对上期跌幅为-2.27%、-0.67%。

目前,公募前5大重仓行业分别为:食品饮料(14.44%)、医药(13.26%)、电子(11.30%)、电力设备新能源(9.79%)、计算机(5.46%),共占公募持仓的54.25%,前五大重仓行业占比之和有所下降。

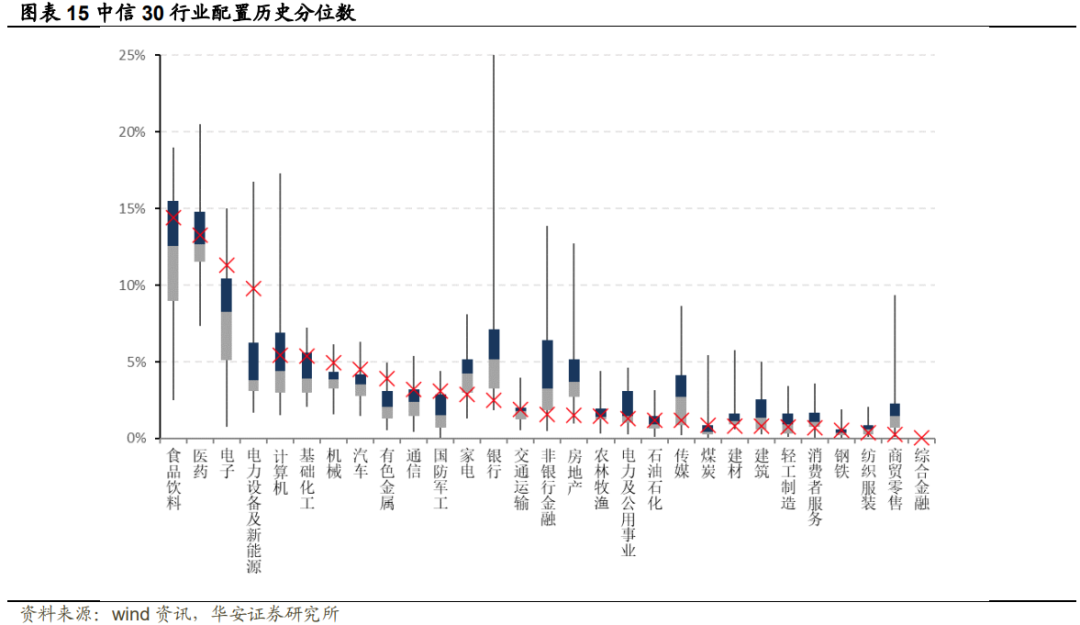

接着我们比较行业配置比例与自身历史分位数。图表 15中,红色的“×”代表2023Q3某行业的持仓占比,灰色箱型代表该行业2010年以来配置比例的25%~50%分位数,蓝色箱型代表该行业2010年以来配置比例的50%~75%分位数,黑色实线代表0~25%分位数和75%~100%分位数。与历史行业配置比例相比,2023Q3的电子、电力设备及新能源、机械、汽车、有色金属处于历史相对高位,而家电、银行、非银金融、房地产等配置比例处于历史相对低位。

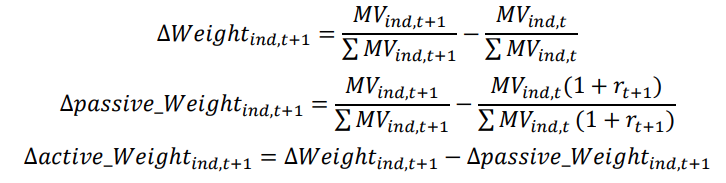

图表 16展示了2023Q2至2023Q3,行业指数上涨比例和主动权益基金持仓占比的变动,两个报告期间的配置变动比例实际上包含了两个部分:1、行业自身涨跌相对幅度带来的被动权重变动;2、基金主动增持或者减持行为。如下所示,将权重变动拆解为两部分:

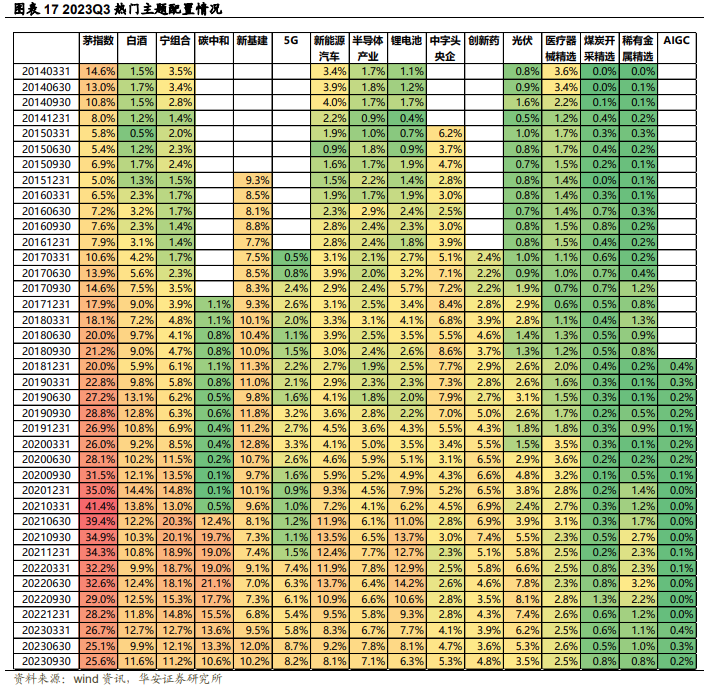

图表 17展示了权益基金在热门主题上的配置占比情况,2023Q3,碳中和、锂电池、光伏等主题配置占比下降,而白酒、创新药、中字头央企等主题配置占比上升。

05

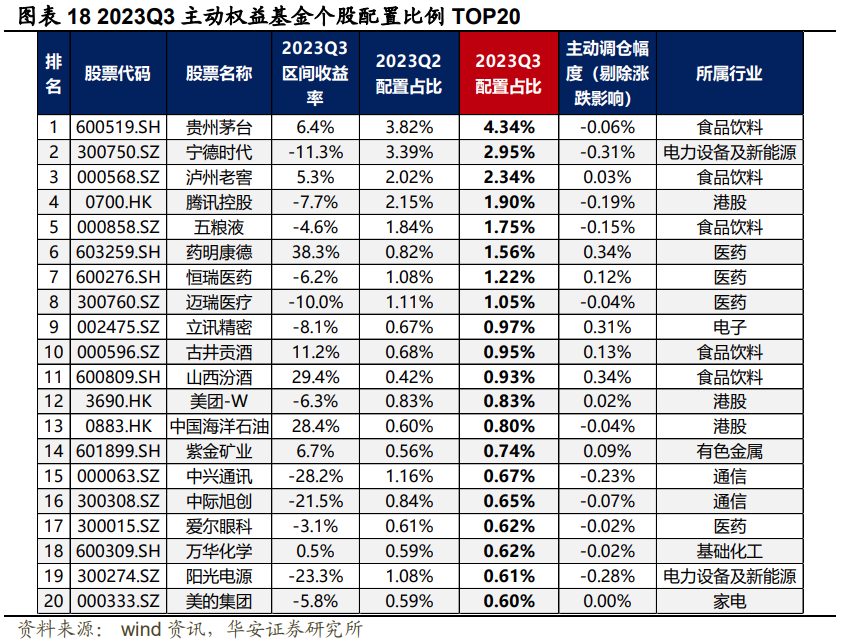

本节中,我们将权益基金的持仓下沉至个股层面,探究2023Q3公募持仓的个股配置比例和加仓幅度。

个股配置比例用机构持有的某个股的市值除以基金权益市值,代表哪些股票机构买的最多,是机构长期持有的底仓股。2023Q3公募配置比例最高的个股有贵州茅台(4.34%),宁德时代(2.95%)、泸州老窖(2.34%)、腾讯控股(1.90%)、五粮液(1.75%)等。

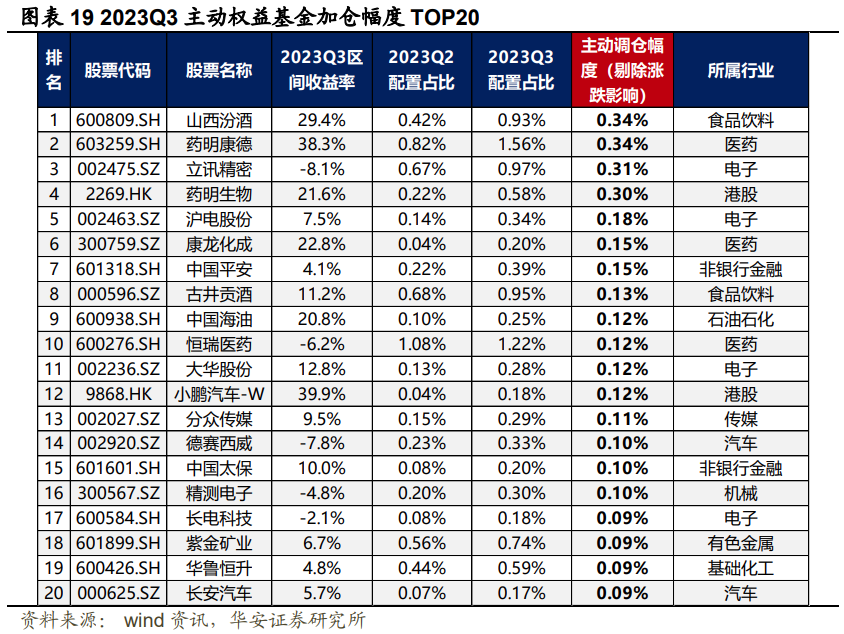

我们采取类似于第四节的算法,计算个股剔除涨跌幅后,基金经理主动加仓的个股TOP20,如图表 19所示,加仓最多的个股分别为山西汾酒(+0.34%)、药明康德(+0.34%)、立讯精密(+0.31%)、药明生物(+0.30%)、沪电股份(+0.18%),多为医药、电子个股,但从幅度来看,一致加仓趋势并不明显,证明基金加仓方向分化比较严重。

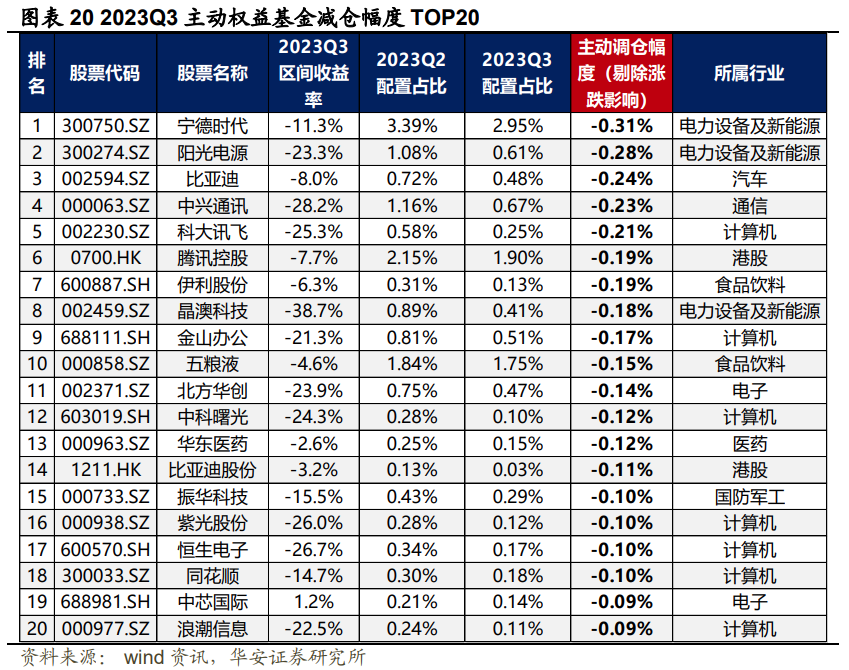

基金经理主动减仓的个股TOP20如图表20所示,减仓最多的个股分别为宁德时代(-0.31%)、阳光电源(-0.28%)、比亚迪(-0.24%)、中兴通讯(-0.23%)、科大讯飞(-0.21%)。

06

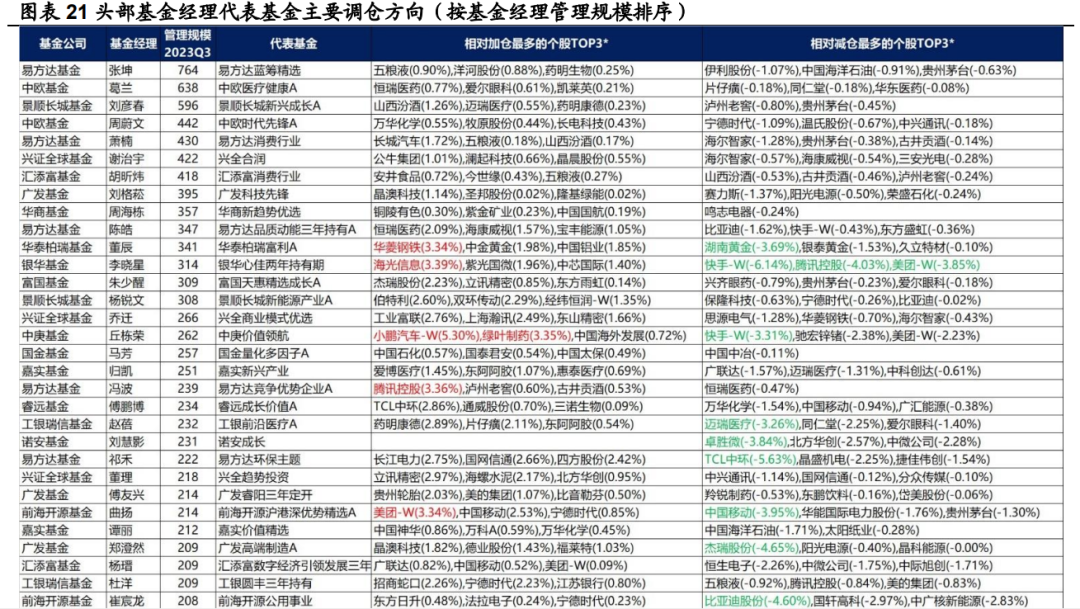

我们统计管理规模较大的70位权益基金经理在2023年Q3的主要调仓方向。由于基金季报仅披露前10大重仓股,因此统计时有一定的估算成分。

我们将基金经理管理规模最大且披露过至少两期持仓数据的权益基金作为基金经理的代表基金,依据个股持仓市值占基金净资产的比例,剔除个股涨跌幅影响后,统计基金经理在个股仓位上相对而言主动加减的比例。

具体而言,①若个股同时出现在Q2全持仓与Q3前10大重仓股中,则调仓幅度为真实具体数据;②若个股出现在Q2全持仓中,未出现在Q3前10大重仓股中,则此个股在Q3的配置比例必定低于第10大重仓股仓位,可以计算出其仓位在Q3至少下调的比例(实际下调比例低于展示数据);③部分数据为空,主要由于基金持股过于分散或调仓幅度较小,无法计算结果。调仓幅度较大的个股(超过3%)以颜色突出,如图表 21所示。

风险提示

文中数据基于公募基金披露季报的前10大重仓股进行分析,与实际持仓可能存在一定的偏差,数据统计截止2023/10/25 12:30前披露的公募基金季报数据。公募基金历史持仓与历史业绩不能代表未来,数据仅供参考。本报告基于历史数据进行评价,不构成任何投资建议。

50.《投资者评价基金时会考虑哪些因素?》

142.《多只新股上市首日涨幅超100%,情绪维持”高温“》

138.《新股市场受资金追捧,打新收益陡升》

122.《科创板新股首日涨幅回暖,首批注册制主板新股迎来上市》

49.《多只新股破发,打新收益曲线调整》

43.《打新账户数量企稳,预计全年2亿A类收益率11.86%》

有态度的金融工程&FOF研究

本篇文章来源于微信公众号: 金工严选