【华安金工】如何管理投资组合波动率?——“学海拾珠”系列之一百二十三

►主要观点

本篇是“学海拾珠”系列第一百二十三篇,作者涵盖全球股票、债券、货币和商品等29个主要市场指数的历史数据,使用一套通用的指数加权法来进行波动率估计。研究发现,积极的波动率管理对大多数资产大类都是有益的,从而使财富积累在一段时间内更加稳定。回到A股市场,如何管理组合波动率一直是投资者关注的问题,本文从实证的角度向我们揭示了如何通过更高效地估计组合波动率来构建尾部风险更低的组合,且这种方法对大多数资产都是有益的,值得学习。

积极的波动率管理对大多数大类资产都是有益的,从而使财富积累更加稳定

作者主要使用常用的交易工具,如期货合约,构建了六个等权投资组合(股票、货币、商品、债券、股票和债券、所有资产)。研究发现,与简单的尾部波动率估计相比,EWMA(指数加权平均法)波动率估计提高了波动率预测的准确性,从而提高组合的收益率。

更快的波动率预测似乎是有益的,因为它们有更好的预测准确性,并在风险准确性和业绩方面产生经济收益

作者用波动性目标策略的α来衡量收益的改善情况。更好的波动率目标准确度往往不会使收益率下降,反而会略微增加收益率。在股票和债券方面,业绩改善显著且稳定,尽管商品和货币的结果不一。

大多数资产的尾部风险都有明显的降低,只有债券的降低幅度很小

笔者通过使用EWMA估算,除债券外,所有资产类别的尾部风险都可以大幅降低,这不仅适用于股票,也适用于其他资产类别。就股票而言,损失几乎从24%减少到 17%(在最佳情况下)。就货币和商品而言,尾部风险大幅降低。

文献结论基于历史数据与海外文献进行总结;不构成任何投资建议。

01

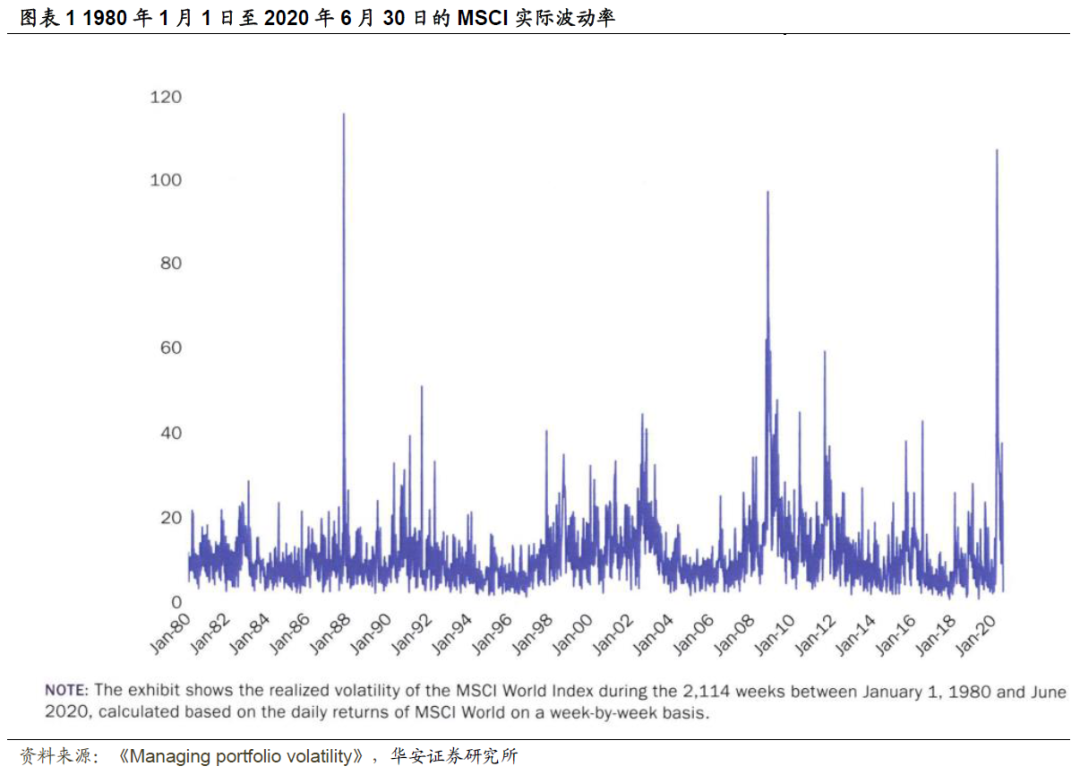

近期新冠肺炎引发的相关市场动荡表明,股市持续波动的假设并非现实。在这些动荡时期,芝加哥期权交易所波动性指数(Chicago Board Options Exchange Volatility Index),即所谓的恐惧指数,在3月16日创下了历史最高点82.69,大约是其平均水平的4倍。不仅期权隐含波动性指标,而且基于市场回报的波动性指标都出现了大幅变化。图表1 展示了摩根士丹利资本国际公司的全球实际波动率指数,时间跨度为1980年1月1日至2020年6月30日。图表1展示三个波动最为激烈的事件——1987年崩盘、2008 年全球金融危机和 2020年的新冠疫情。其表现为年化波动率上升至100%左右,比平均15%的波动率高出6倍以上。40年来共发生了三次大危机,此类事件的概率大概为每10~15年发生一次。当波动率翻倍至30%以上时,会发生大危机,但灾难性较小。这种情况大约每65周发生一次,或者说每年1-2次。

尽管上述事实是众所周知的,但许多投资组合在构建过程假定波动性是恒定的,无论是明示的还是隐含的。尽管这一假设平均而言是合理的,但随着时间的推移,实际上与平均值存在巨大偏差。因此,我们重新审视管理投资组合波动的利弊。本文将提出以下问题:对于大多数资产类别而言,什么是正确的波动性预测因素?管理投资组合波动是否可行?管理波动是否有利于风险调整的回报?不同资产的波动性管理如何实现?

当然,波动管理策略的益处已有许多学者进行了研究,有些可追溯到近20年前,如 Fleming、Kirby 和 Ostdiek(2001,2003 年)的论文,以及Dreyer和Hubrich(2019)和Bollerslev等人的最新研究(2018)。该研究证实了波动性目标对一系列资产类别的正向经济价值,而Harvey等人(2018)发现对债券、货币和商品夏普比率的影响可忽略不计。

此外,在一些学术文献中,许多学者使用相当简单的模型测试了波动预测模型。Andersen 和 Bollerslev(1998)发现标准的波动率模型可以提供准确的预测。对不同的资产或风险因素集合,有些学者使用了不同复杂性的波动模型,例如, Fleming 等人(2001,2003 年)、Moskowitz、Ooi 和 Pedersen(2012 年)、Asness、Moskowitz 和 Pedersen(2013 年)、Barroso 和 Santa-Clara(2015 年)、Daniel 和 Moskowitz(2016 年)、Moreira 和 Muir(2017 年)等学者的研究。笔者基于已有文献,对先前的研究进行了概括和交叉验证,对波动管理策略的益处进行了一致评估,使用一组通用的波动性预测因子对大量资产类别进行了评估,并对预测准确性、风险调整绩效和尾部风险进行了评估。

02

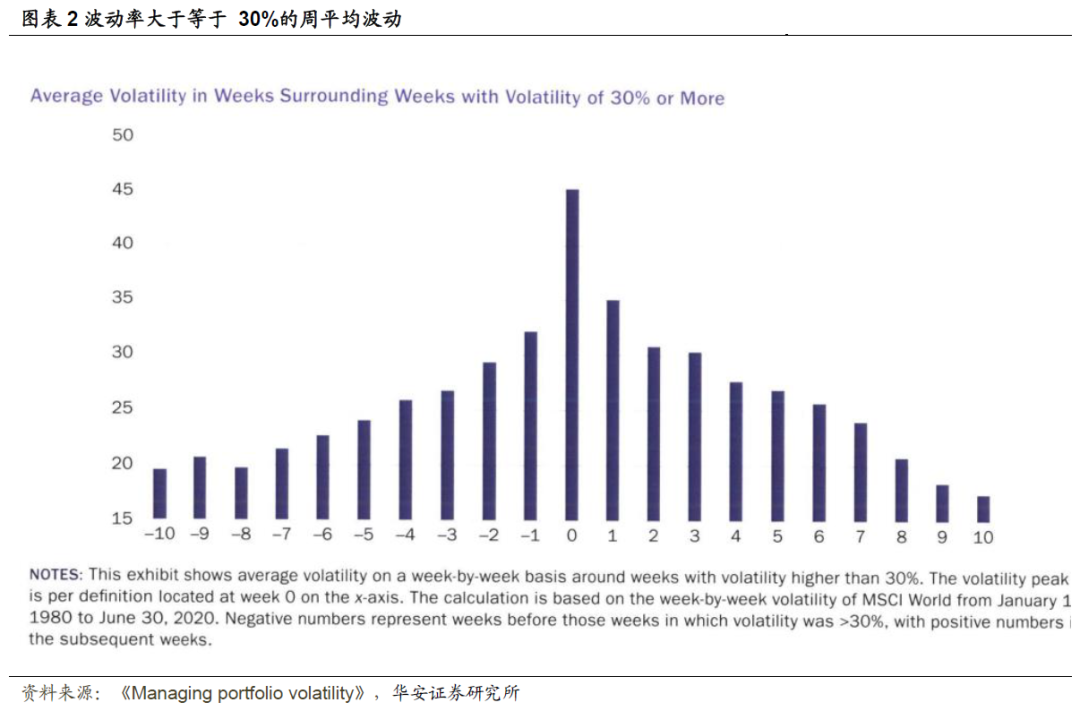

实证研究已经证实股票市场的波动性是序列相关的,因此与随机游走过程(The Random Walk Process)相比,具有更高的可预测性。例如,波动集群描述了高波动率水平倾向于持续一段时间的特点。图表2通过查看峰值波动率(定义为一周的波动率高于30%)前后的平均波动率水平,使这种波动集群性更加形象化。

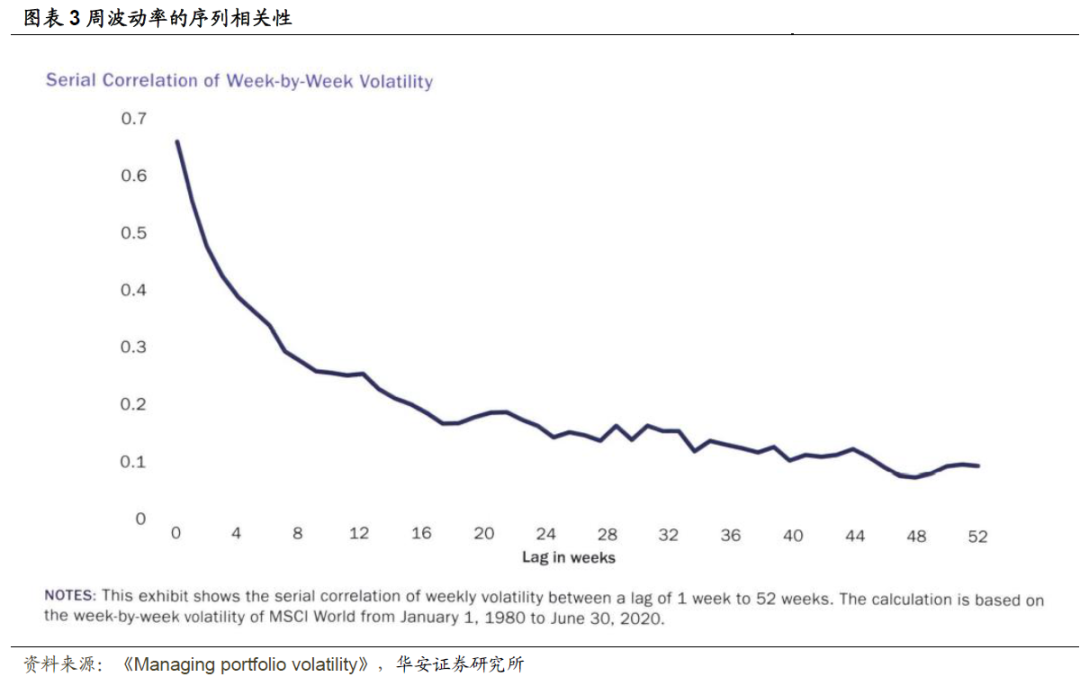

图表2显示平均波动率在达到峰值之前的10周内逐渐上升。此外,在波动高峰周之后,波动率需要大约10周才能恢复到更正常的水平。这种渐进的隆起形状解释了为什么在管理投资组合波动时,对市场中不断变化的波动水平做出反应是有意义的。常用的统计方法是查看周波动水平的序列相关函数,如图表3所示。高序列相关性表明,高波动性往往伴随着高波动——高于平均水平的市场波动一般来说会持续数周。在金融时间序列中,相关系数一般来说比较低并且显著性不高。

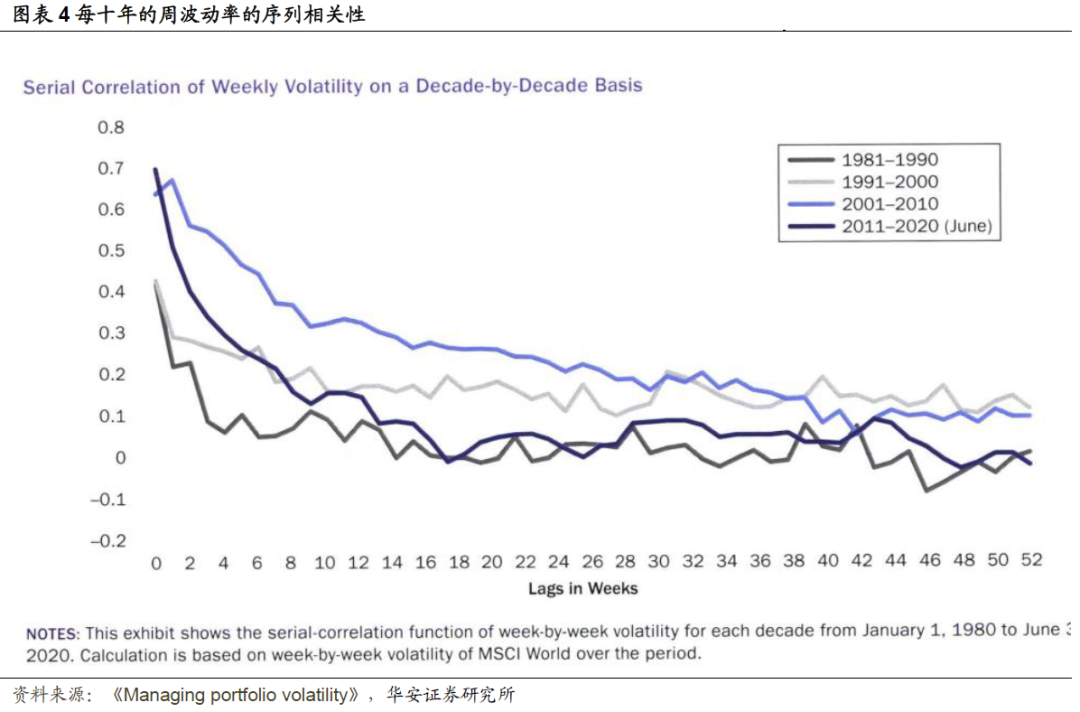

人们很自然地会问,可预测性是随着时间的推移而逐渐上升,还是一开始就很高,然后逐渐减弱。例如,随着信息技术的发展,以及市场和信息流动性的提高,信息收集和交易的费用已经得到了降低。波动性在某种程度上仍然是可以预测的。过去40年(图表4)的自相关函数显示,自相关函数的持续性程度相似,2010-2020年在大多数滞后中处于中间位置。此外,自相关函数的形状及其指数衰减在几十年内也非常相似。这表明,类似的波动性预测工具或方法可以持续使用几十年,而不会丢失太多信息。总体来看,这一结果相当令人吃惊,因为它似乎与市场变得更有效率的观点相矛盾。然而,它并没有违反市场效率,因为它并不意味着可能产生异常回报。

03

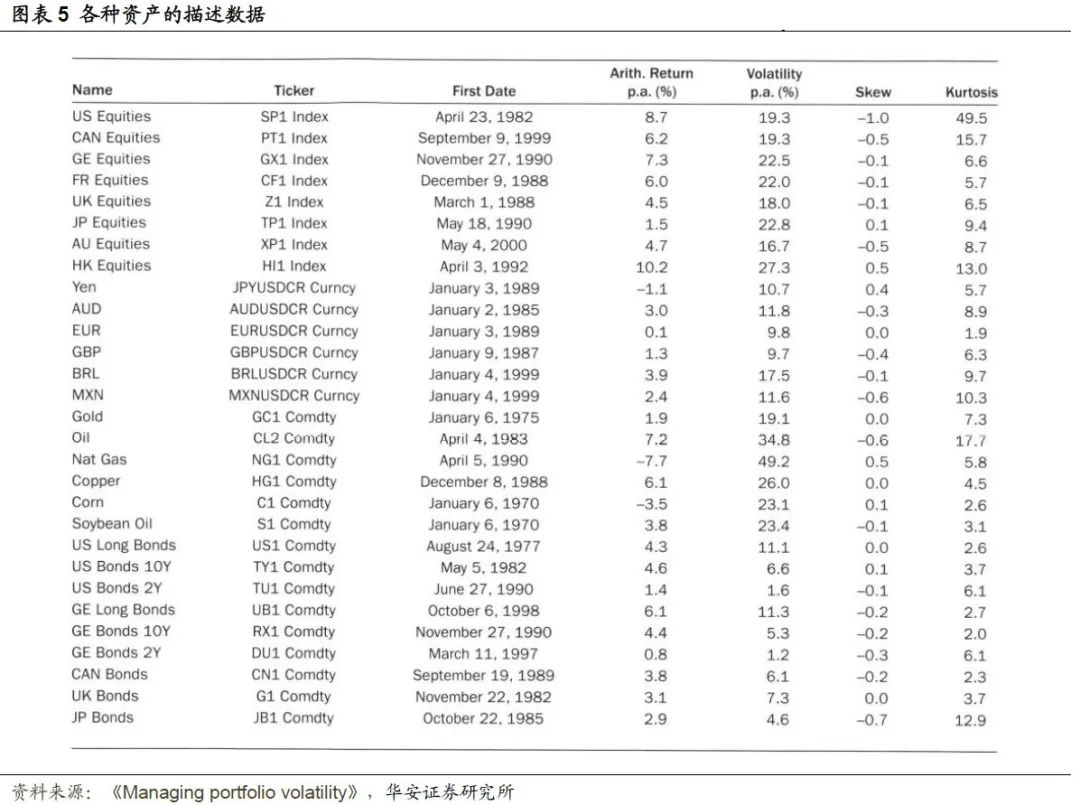

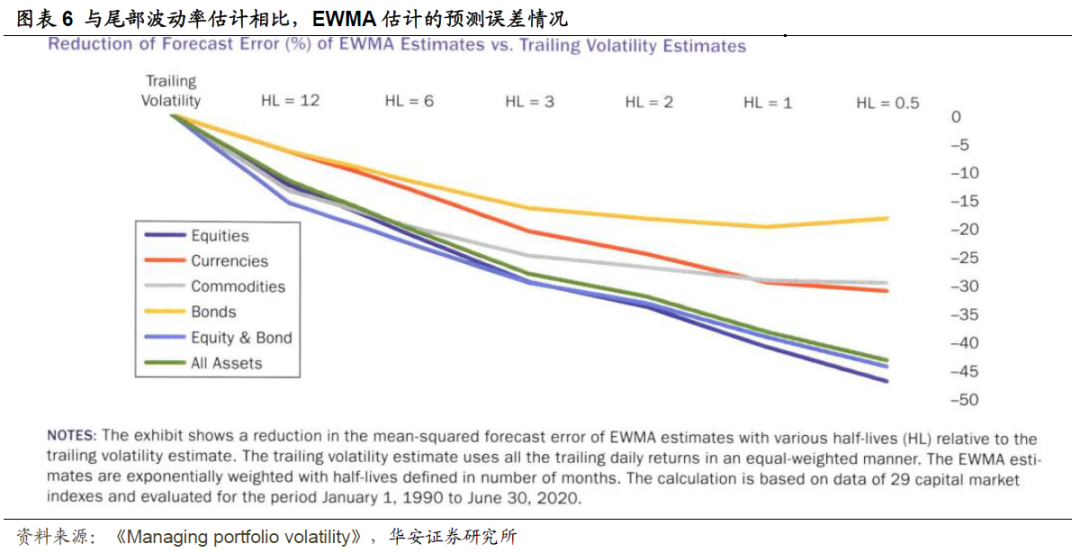

本节将分析扩展到主要的金融市场和全球资产类别领域,包括8个股票市场、6种货币、6种商品和9个债券市场(所用指数列表见图表5)。在下面的分析中,笔者主要使用常用的交易工具,如期货合约,以使本研究尽可能现实。所有指数的共同点在于,它们代表高于无风险利率的超额回报。下一步,笔者为所有这些市场构建六个等权投资组合——股票、货币、商品、债券、股票和债券,以及所有资产——并计算从1990年1月1日开始的日收益,以便尽可能多地提供指数。为使波动率预测的准确性更加形象,将预测误差定义为一周内估计波动率的平方差减去随后一周的实际波动率的平均值。请注意,笔者使用5个单日收益来衡量一周的波动率,以避免重复观察。在图表6中,显然,与简单的追踪波动率估计相比,EWMA(指数加权平均法)波动率估计提高了波动率预测的准确性,后者使用所有过去的数据。对于半衰期为12个月的EWMA估计,预测误差减少15%,对于半衰期为0.5个月的EWMA估计,预测误差最多减少50%。在所有六个等权、单一资产投资组合中,预测误差的大幅减少也是一致的。

04

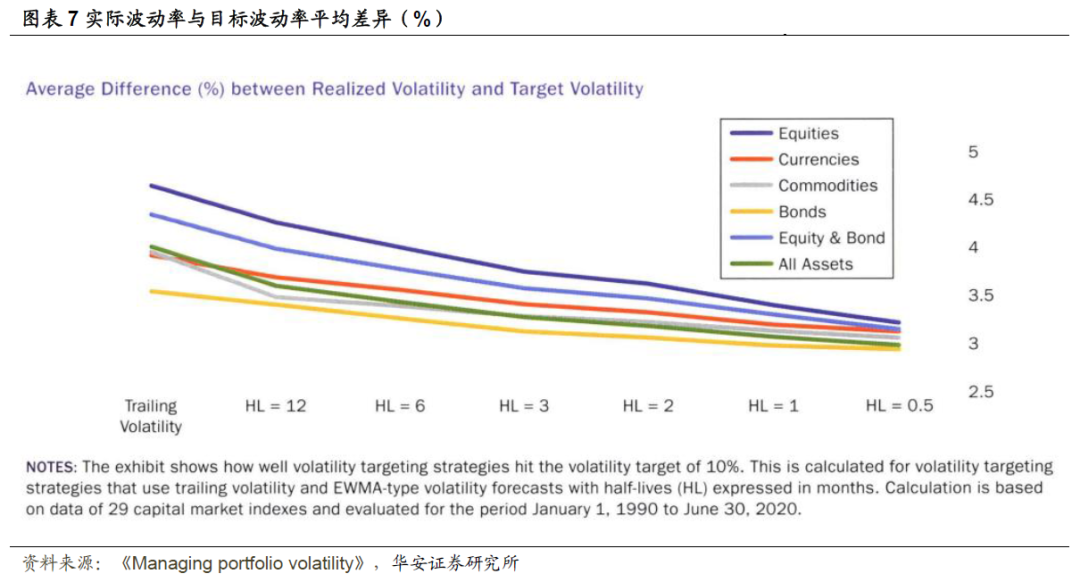

前述分析揭示,波动率水平在一定程度上是可预测的,在较短的时间范围内,出现大幅的市场波动往往随后又会再次出现大幅波动。如果投资者倾向于长期保持稳定的波动性,那么所需的策略将是,一旦发生大幅波动,就应降低对股票的敞口(exposure),以预测未来的波动性会上升。尽管大多数投资者将目标锁定在波动水平,但应对这种风险的做法却大相径庭。最常见的方式是投资者形成对长期或平均资产类别波动性的信念,并根据这种信念确定其投资规模。这些估计通常来自多年的历史或先验,使用同样的加权方法。这种跟踪波动性估计几乎不会随时间变化,因此分配相当稳定并且非常接近固定战略资产分配。第二种方法更具动态性,更多地考虑了近期的市场波动。这通常通过借助EWMA 波动率估计来实现,根据定义,EWMA 波动率估计使用指数加权的波动率估计。好处可能是使用 EWMA 估计的策略在达到某个波动率目标方面更好,因为它们具有更好的波动率预测能力。作者使用管理波动率投资组合(MVP),目标波动率为10%,并在每个时间点使用以下投资组合规模调整机制。

目标敞口 = 目标波动率 / 预测波动率

基于此投资组合策略,计算每个MVP的日收益,然后按周计算MVP实现波动率的时间序列。如图表7显示,MVP 的实际波动率在10%的波动目标附近大幅波动。对于所有被考察的投资组合,最大的波动发生在使用缓慢变化的追踪波动率估计值。平均而言,绝对偏差约为四个百分点(10%目标值附近)。当使用半衰期为0.5 个月的最快估计值时,使用 EWMA 型估计可将波动降低至略高于3%。毕竟,这一结果与先前的发现一致,即变化较快的 EWMA 型估计对于所有测试的投资组合具有更好的预测能力。

05

接下来,作者通过测量先前确定的 MVP 的风险调整回报来评估对绩效的影响。尽管达到波动性目标可能是投资者的偏好之一,但还是有必要了解这是以绩效成本还是绩效优势为代价的。

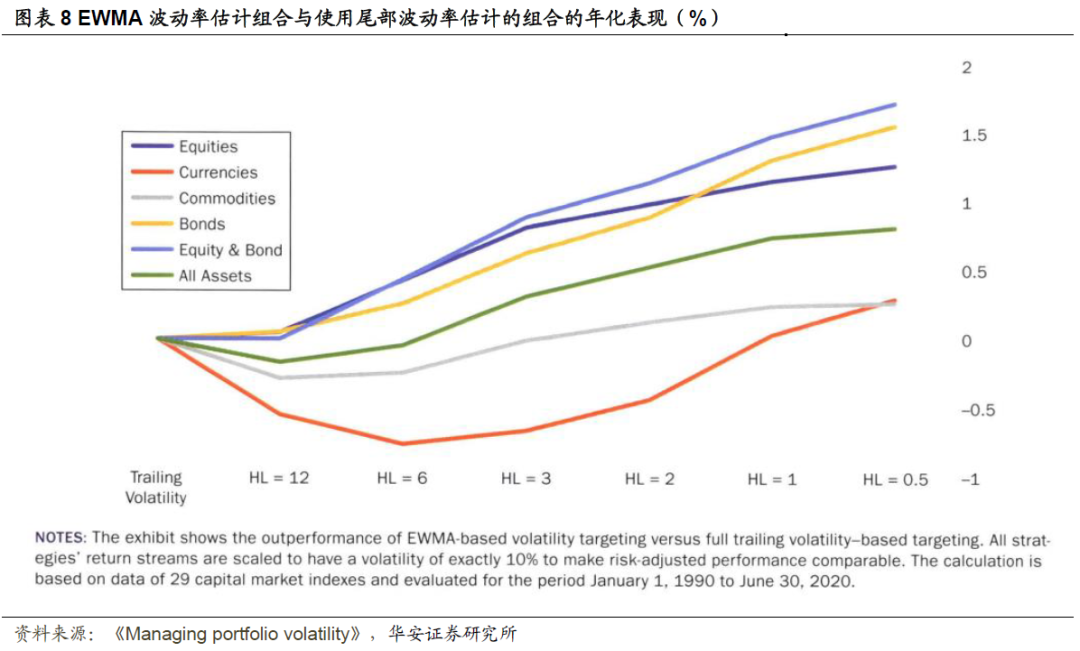

为了使所有经过测试的 MVP 回报在风险调整的基础上具有可比性,调整所有的策略回报,使其每年的波动率恰好达到10%。特别是简单的追踪波动率策略,可能与10%的目标相差甚远,因此,有必要按比例调整收益。作者使用波动性目标策略的α来衡量收益的改善情况。更好的波动率目标准确度往往不会使收益率下降,反而会略微增加收益率。在股票和债券方面,能看到显著且稳定的改善,尽管商品和货币的结果不一。(图表 8)

然而,半衰期为0.5个月的EWMA估计值在所有测试的投资组合中都产生一个相当稳健的、积极的alpha。股票和债券的阿尔法值高达1%以上,货币和商品组合的阿尔法值略低于0.5%。

06

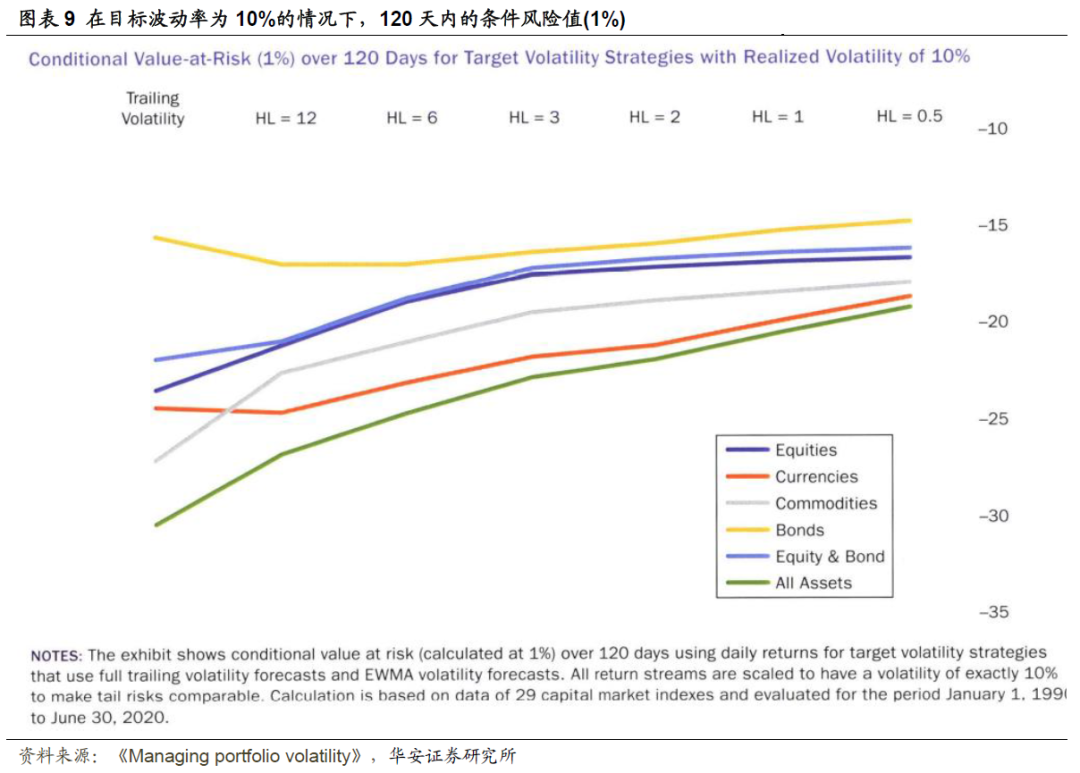

波动率目标策略的一个目的是抑制下行风险以避免灾难性的回报。我们认为灾难性的回报是那些有可能在相对较短的时间内摧毁多年业绩的回报。如果投资者接近退休,这可能尤其具有破坏性,例如,Hocquard、Ng 和 Papageorgiou(2013)表明,波动性目标化使股票投资组合的负偏态收益分布正常化,从而降低尾部风险。作者把对目标波动率的风险管理功能的认识扩展到跨资产范畴。图表9显示,通过使用 EWMA 估算,除债券外,所有资产类别的尾部风险都可以大幅降低,这不仅适用于股票,也适用于其他资产大类。例如,就股票而言,损失几乎从24%减少到 17%(在最佳情况下)。此外,就货币和商品而言,尾部风险大幅降低。就债券而言,只有使用非常快的半衰期才可以获得较小的好处。同样明显的是,在0.5和1个月的短半衰期内,可以实现最佳的尾部风险改善。

07

鉴于2020年3月期间疫情引起的股票市场波动率急剧上升,本研究的目的是重新审视主动波动管理在股票市场和其他资产大类(如债券、货币和商品)中的好处。

本文的研究发现,股票市场波动的可预测性在近几十年来一直很明显,即使市场和信息获取变得越来越有效。这种波动性的可预测性可以通过使用动态配置策略来实现,这导致了投资组合波动性的较小波动,较低的尾部风险,以及较高的夏普比率。这些结果在很大程度上得到了其他资产类别的交叉验证,如债券、货币和商品。

研究还发现,波动率预测的速度很重要,半衰期为0.5或1个月的指数估计值在所有资产类别中都能提供最佳的预测准确性。使用短半衰期估计值构建组合能最大程度地降低组合波动。数据显示,股票和债券的风险调整后的业绩改善是非常显著的,而对货币和商品的业绩改善程度是复杂的,甚至是负面的。最后,股票、货币和商品的尾部风险在很大程度上得到了降低,而债券组合的尾部风险降低较小。

文献来源:

风险提示

重要声明

50.《投资者评价基金时会考虑哪些因素?》

49.《多只新股破发,打新收益曲线调整》

43.《打新账户数量企稳,预计全年2亿A类收益率11.86%》

有态度的金融工程&FOF研究

本篇文章来源于微信公众号: 金工严选