【中信建投策略】新消费何去何从——来自日韩经验的比较研究

重要提示:通过本订阅号发布的观点和信息仅供中信建投证券股份有限公司(下称“中信建投”)客户中符合《证券期货投资者适当性管理办法》规定的机构类专业投资者参考。因本订阅号暂时无法设置访问限制,若您并非中信建投客户中的机构类专业投资者,为控制投资风险,请您请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!

核心摘要

●核心观点

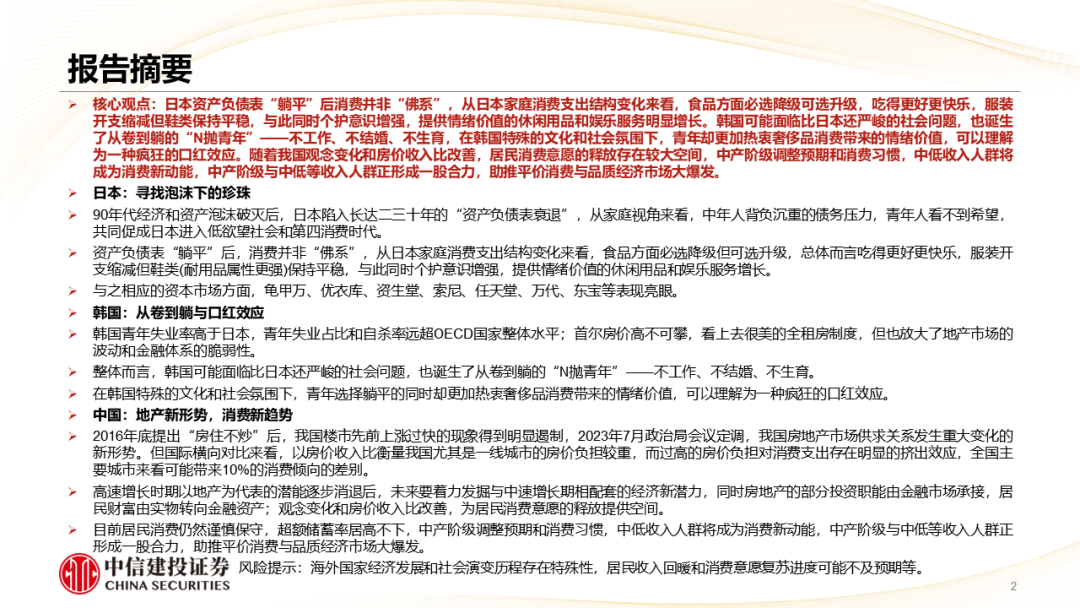

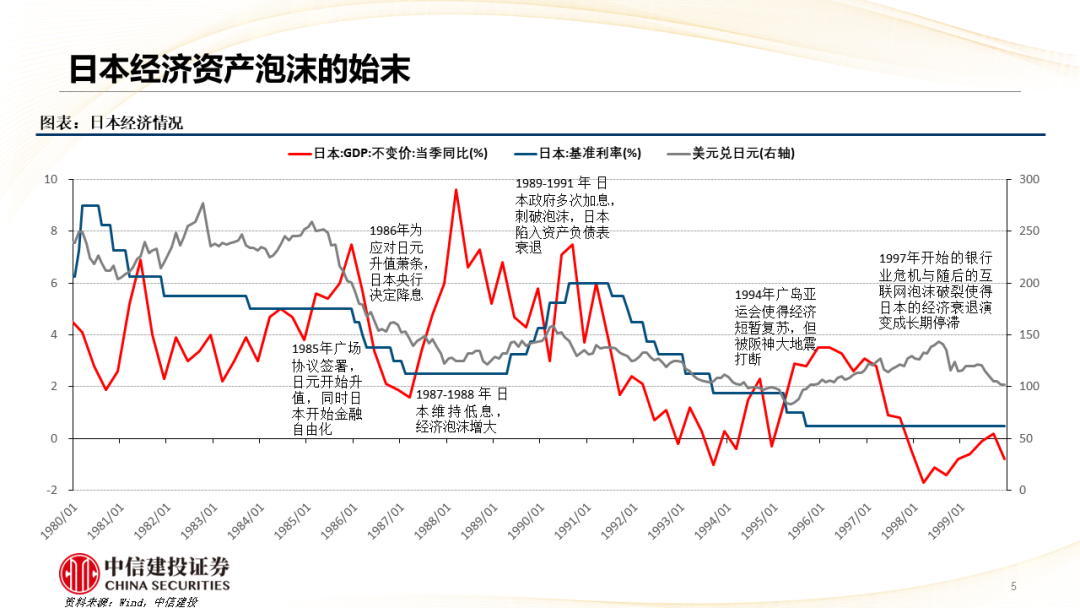

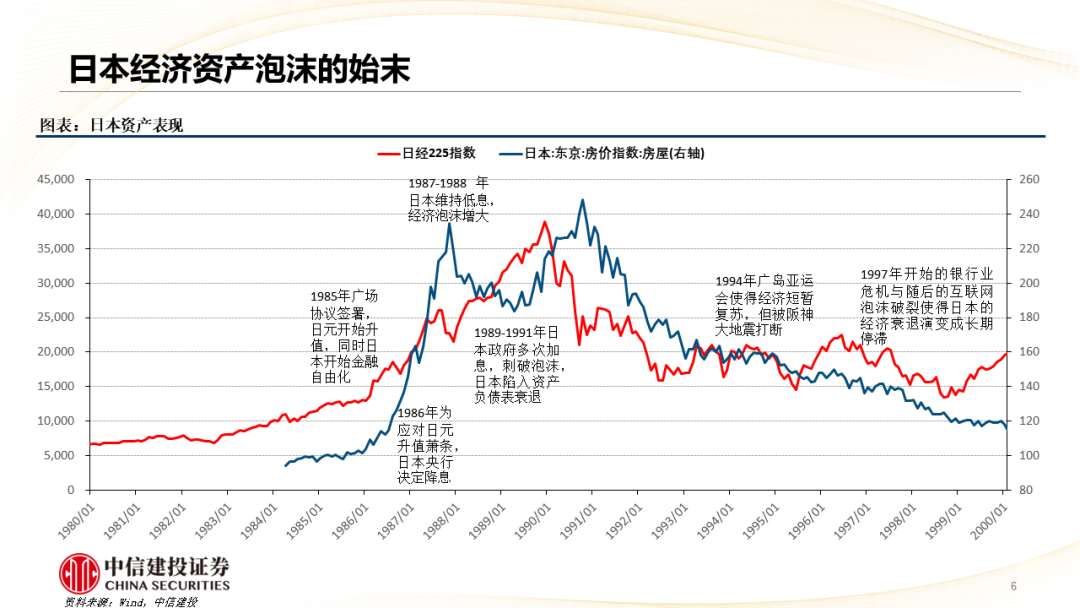

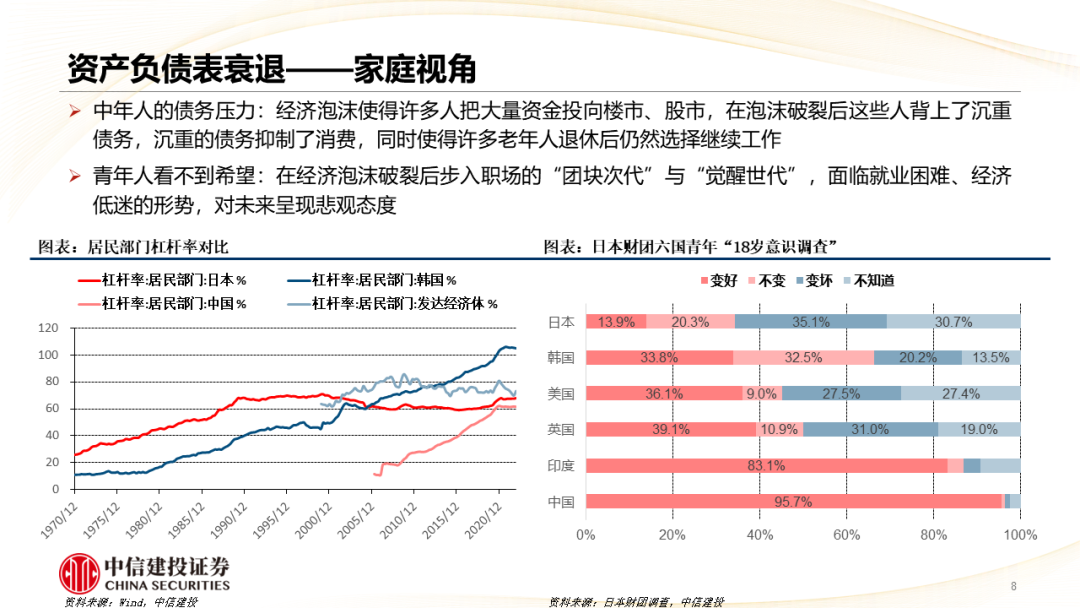

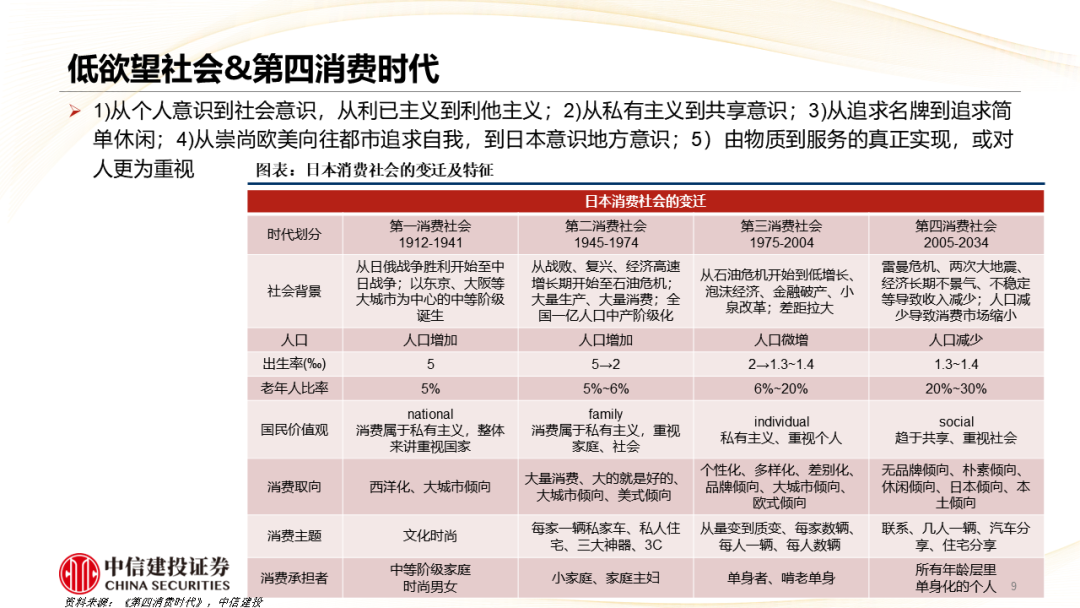

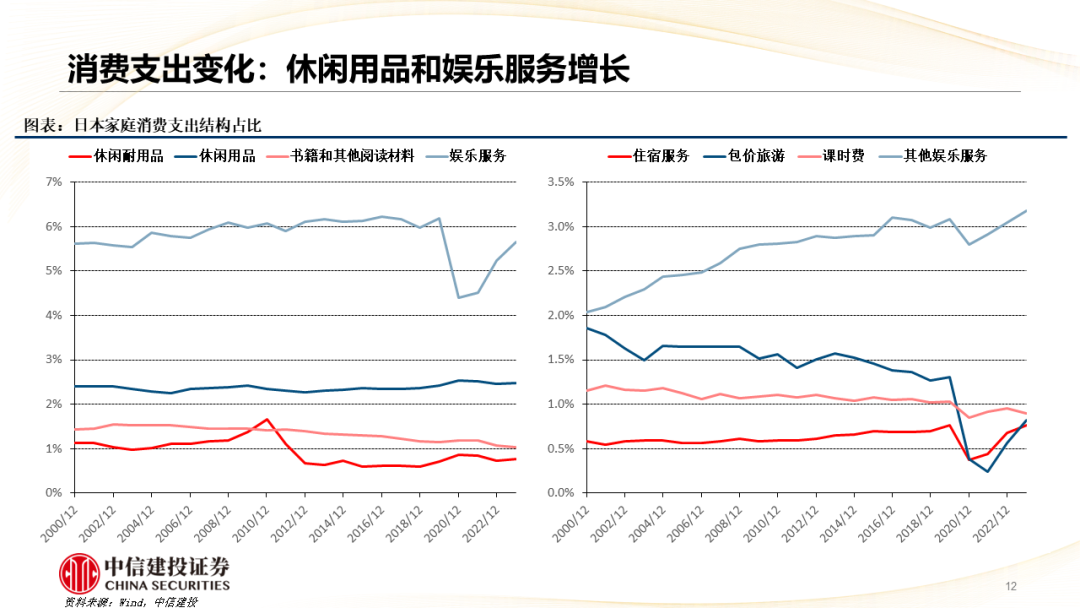

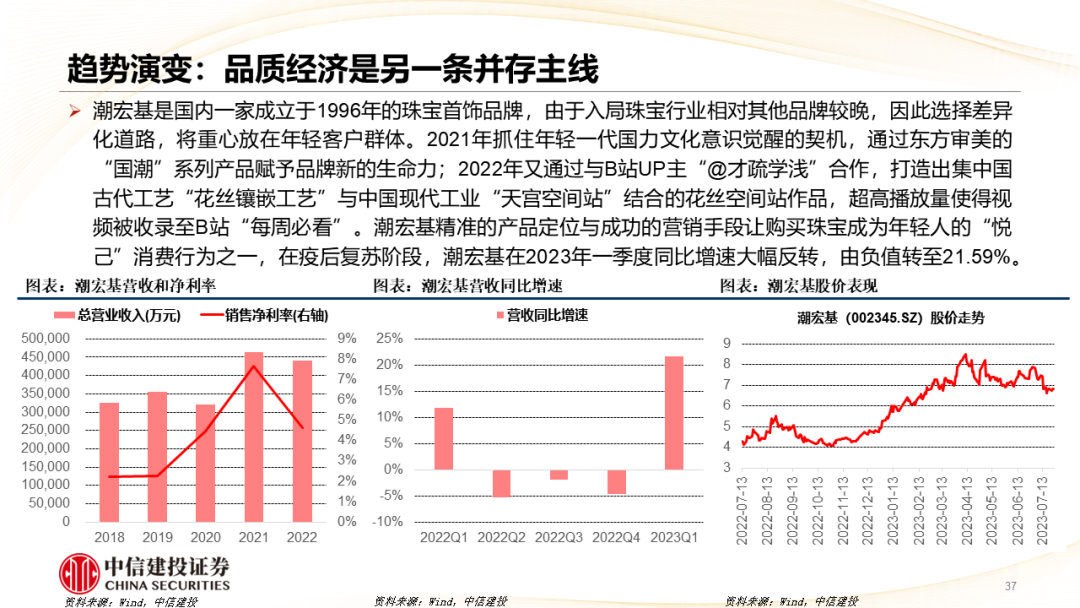

日本资产负债表“躺平”后消费并非“佛系”,从日本家庭消费支出结构变化来看,食品方面必选降级可选升级,吃得更好更快乐,服装开支缩减但鞋类保持平稳,与此同时个护意识增强,提供情绪价值的休闲用品和娱乐服务明显增长。韩国可能面临比日本还严峻的社会问题,也诞生了从卷到躺的“N抛青年”——不工作、不结婚、不生育,在韩国特殊的文化和社会氛围下,青年却更加热衷奢侈品消费带来的情绪价值,可以理解为一种疯狂的口红效应。随着我国观念变化和房价收入比改善,居民消费意愿的释放存在较大空间,中产阶级调整预期和消费习惯,中低收入人群将成为消费新动能,中产阶级与中低等收入人群正形成一股合力,助推平价消费与品质经济市场大爆发。

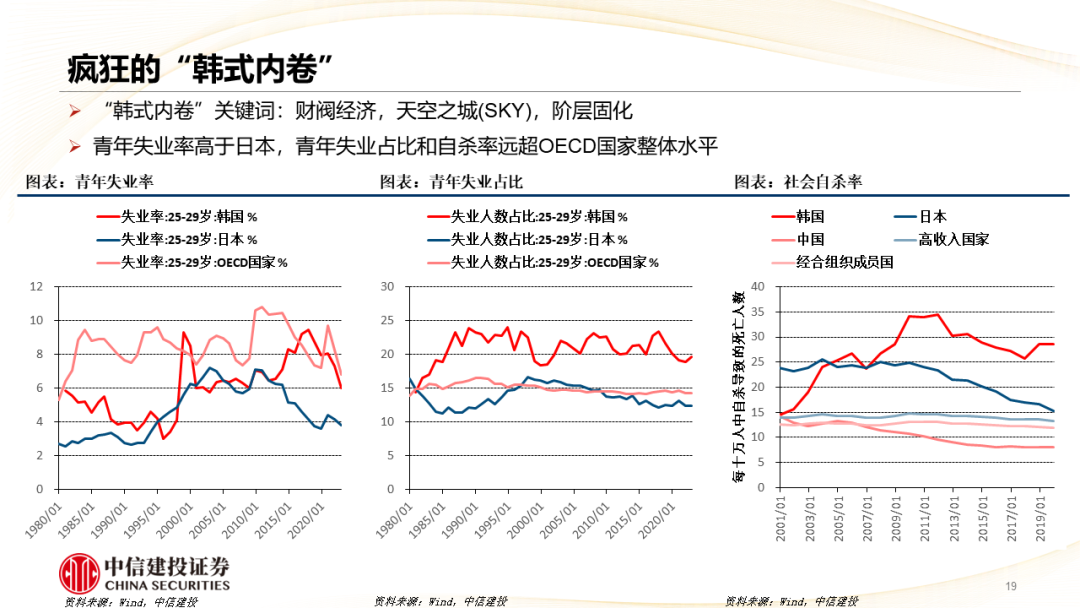

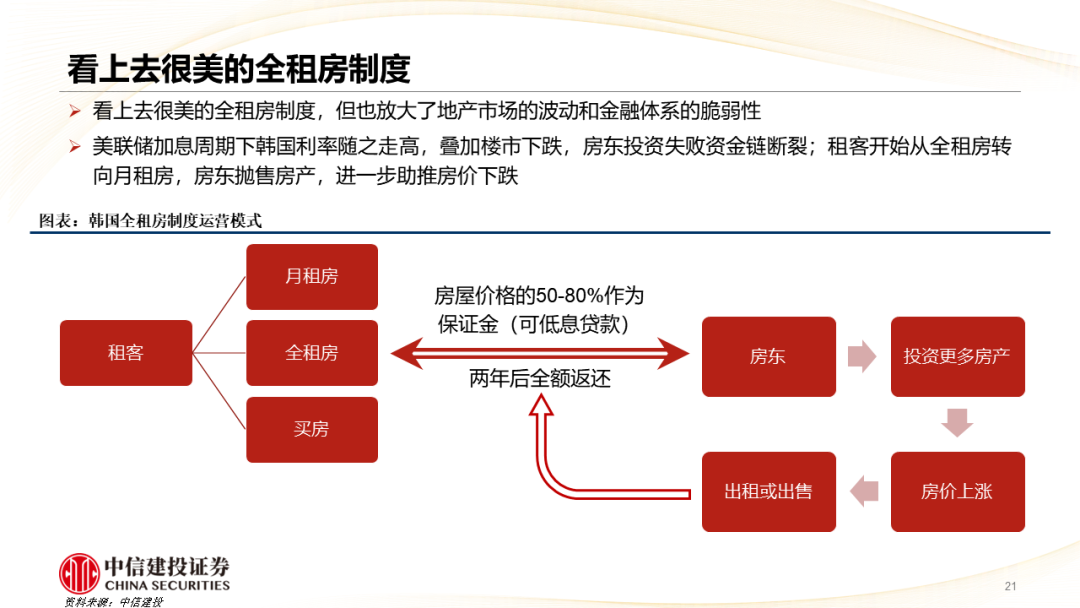

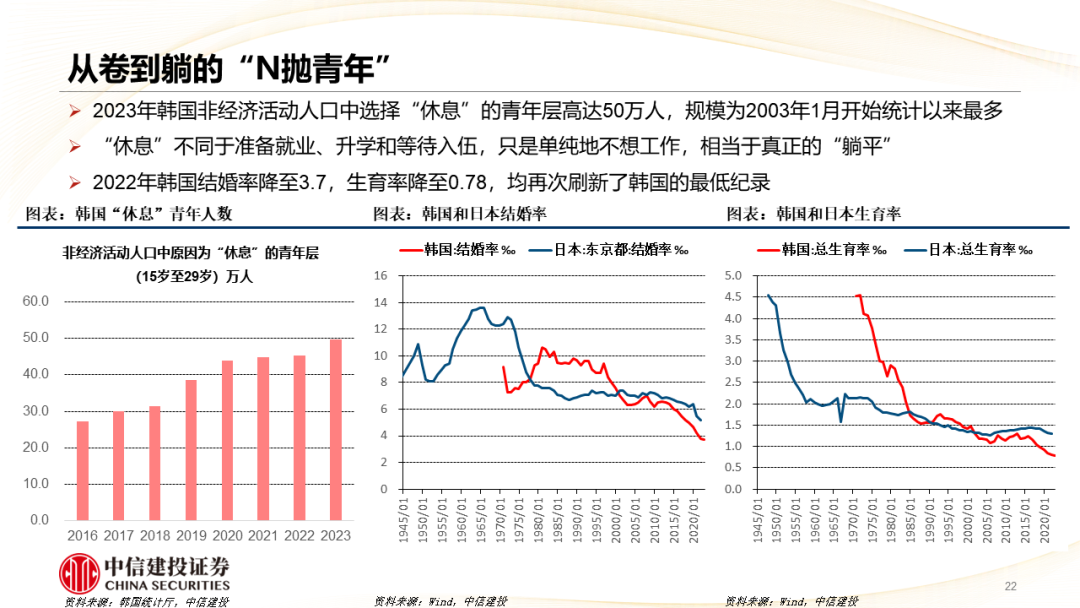

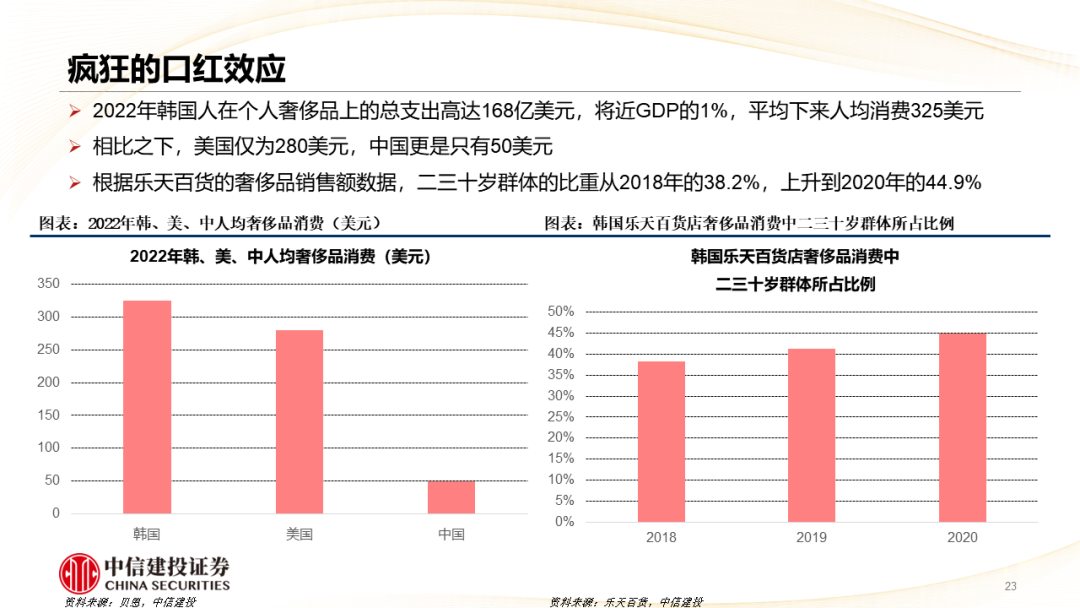

●韩国:从卷到躺与口红效应:韩国青年失业率高于日本,青年失业占比和自杀率远超OECD国家整体水平;首尔房价高不可攀,看上去很美的全租房制度,但也放大了地产市场的波动和金融体系的脆弱性。整体而言,韩国可能面临比日本还严峻的社会问题,也诞生了从卷到躺的“N抛青年”——不工作、不结婚、不生育。在韩国特殊的文化和社会氛围下,青年选择躺平的同时却更加热衷奢侈品消费带来的情绪价值,可以理解为一种疯狂的口红效应。

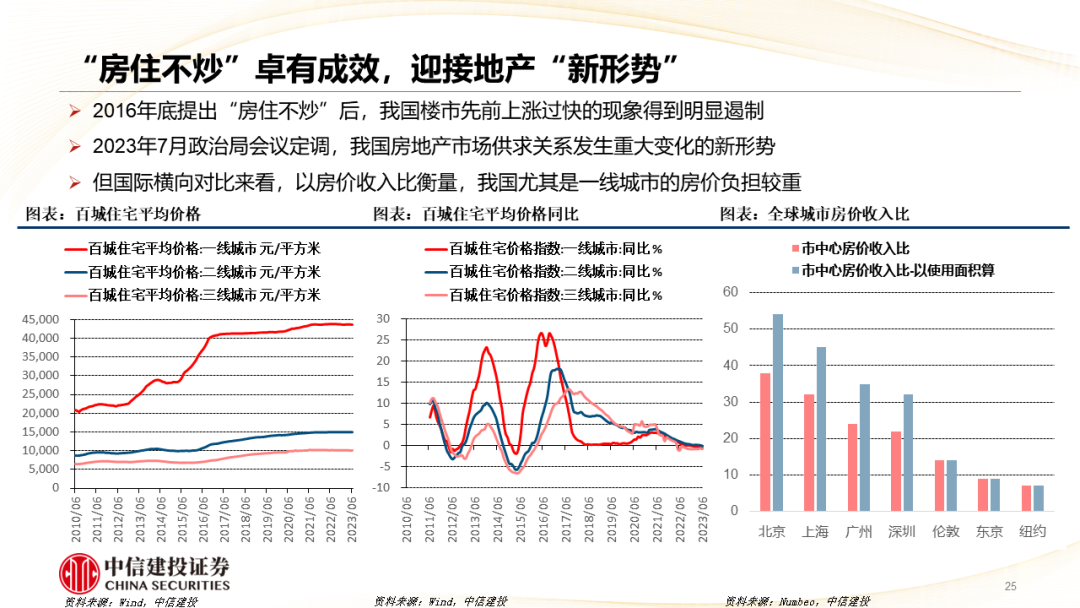

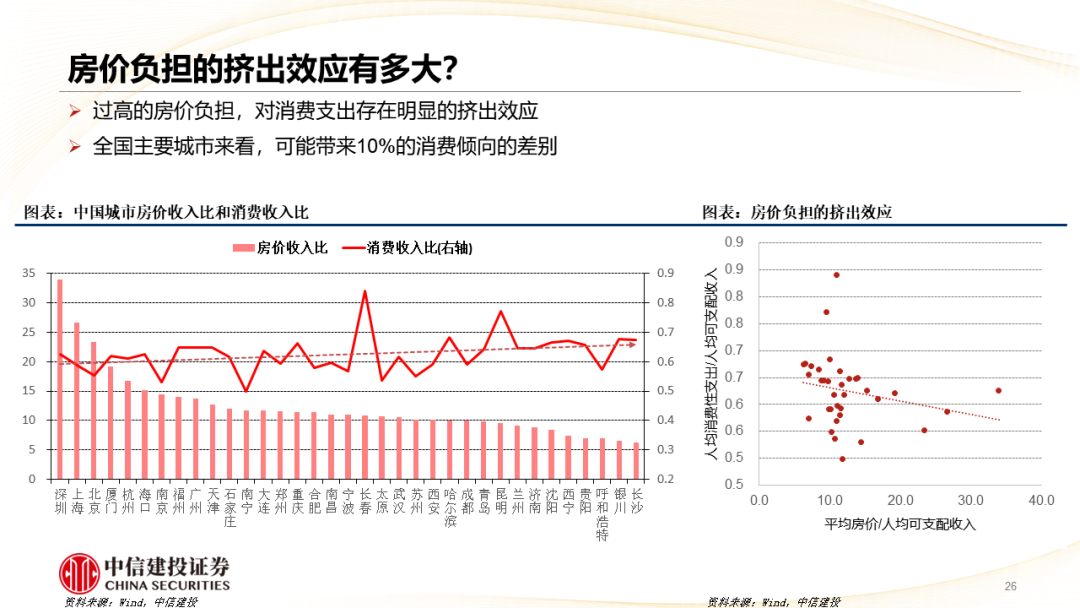

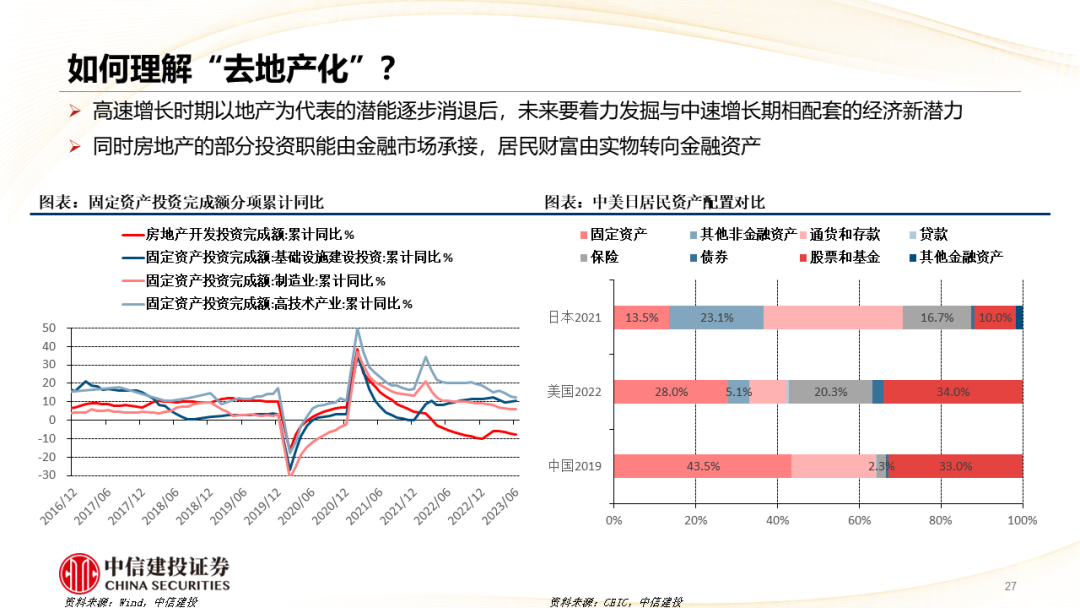

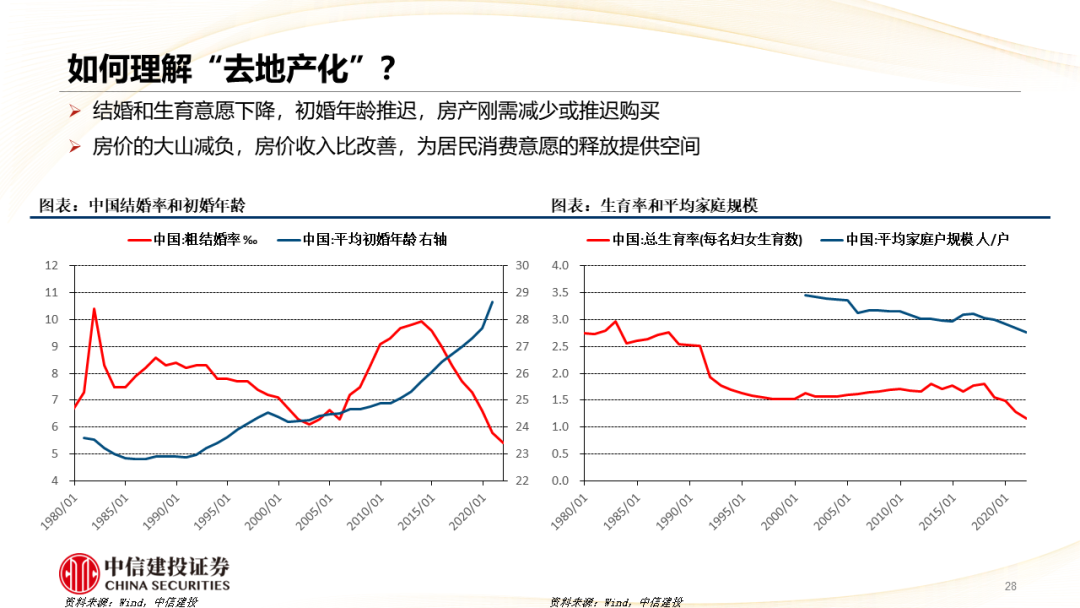

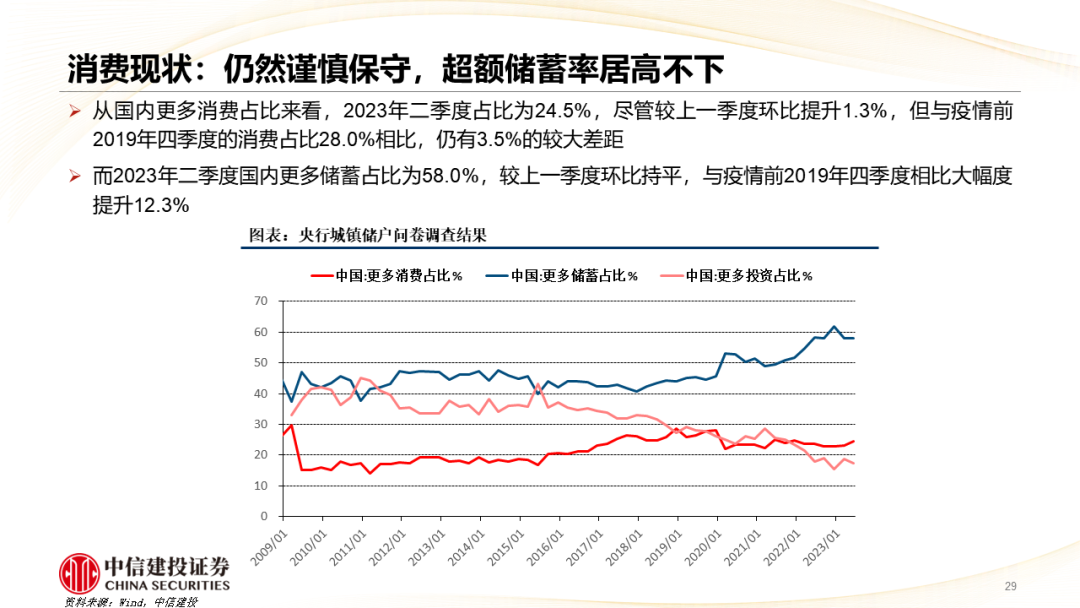

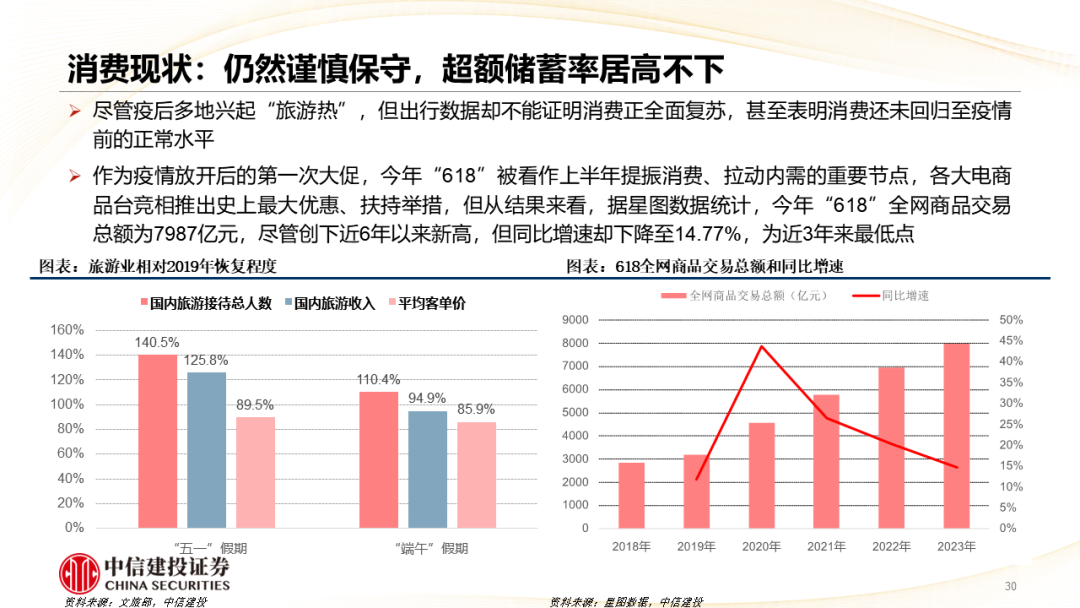

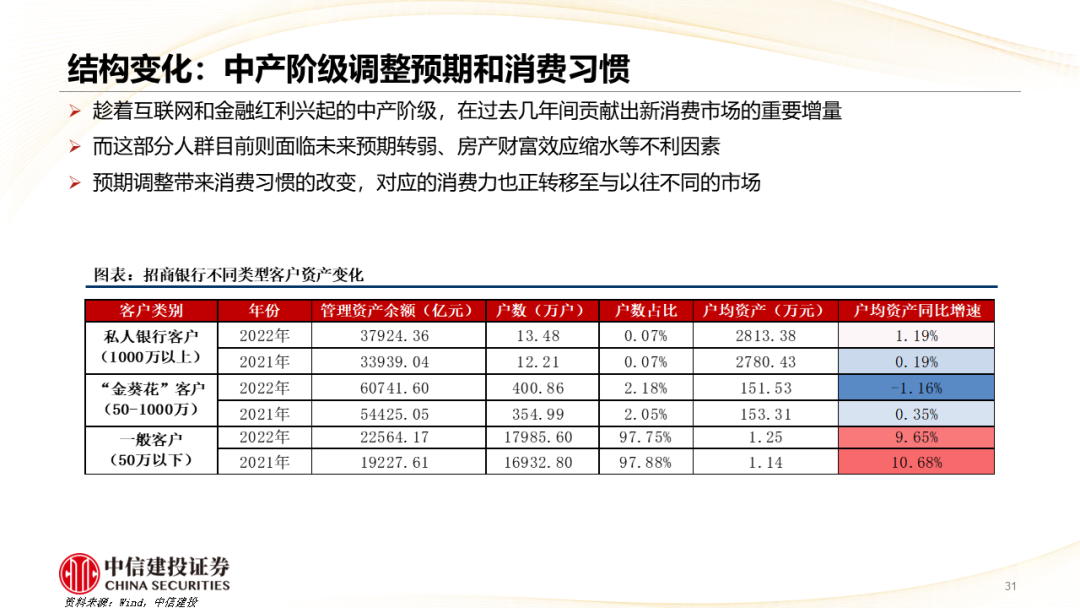

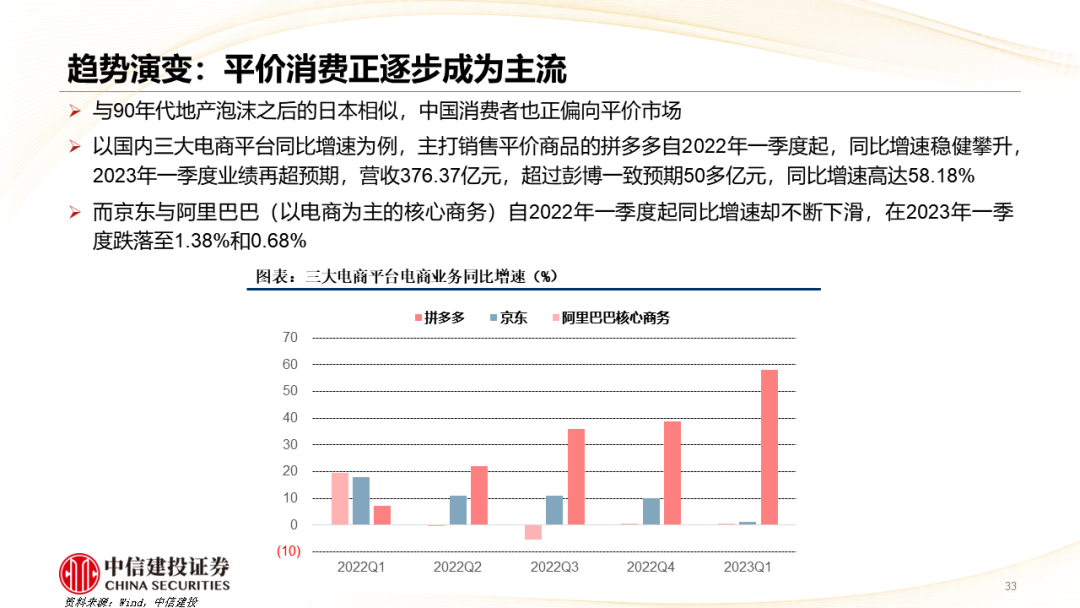

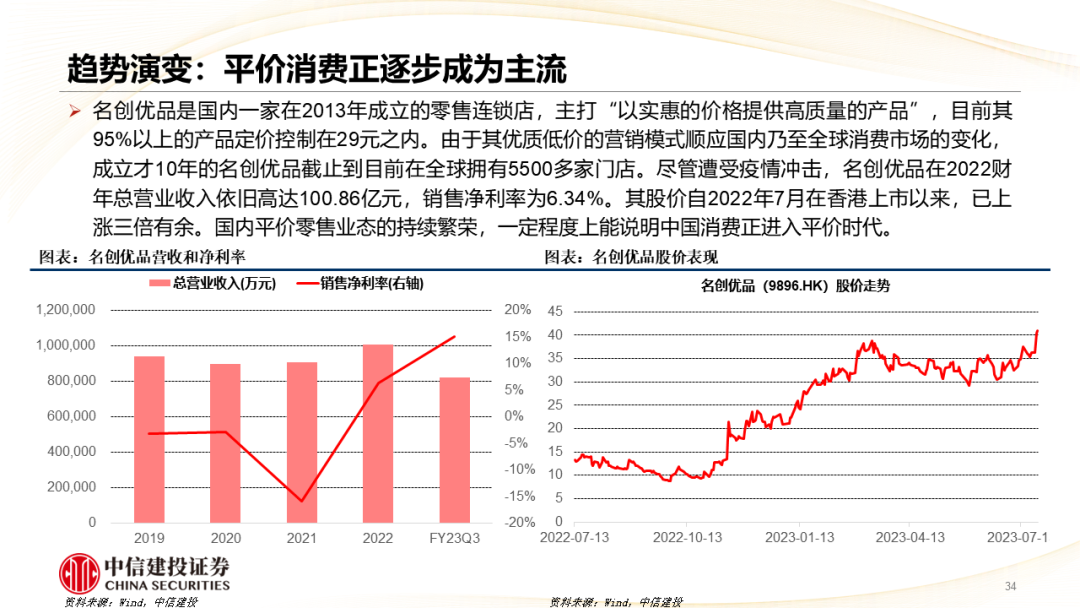

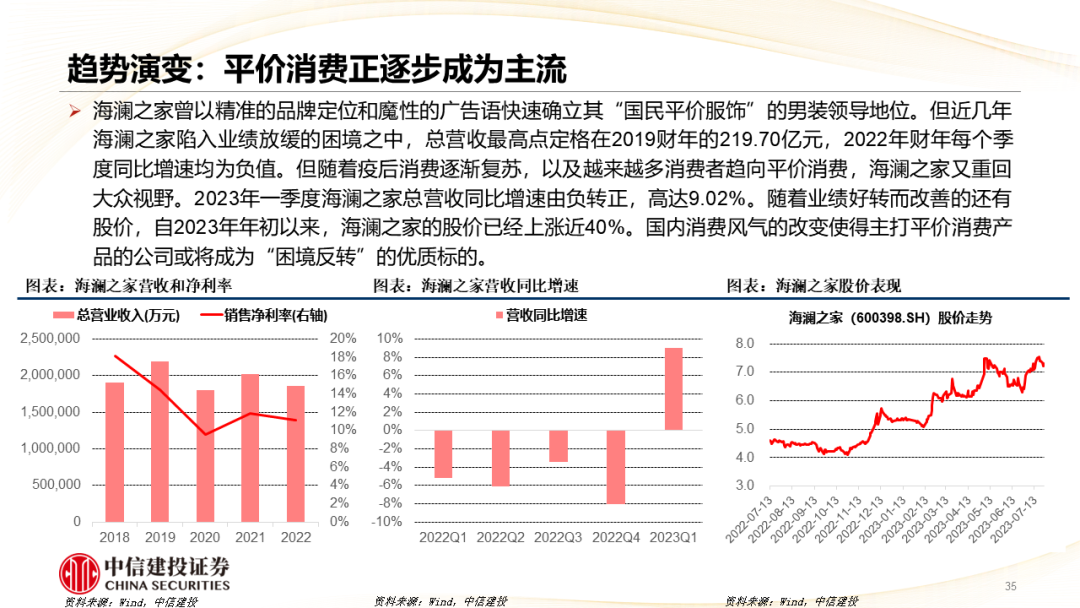

●中国:地产新形势,消费新趋势:2016年底提出“房住不炒”后,我国楼市先前上涨过快的现象得到明显遏制,2023年7月政治局会议定调,我国房地产市场供求关系发生重大变化的新形势。但国际横向对比来看,以房价收入比衡量我国尤其是一线城市的房价负担较重,而过高的房价负担对消费支出存在明显的挤出效应,全国主要城市来看可能带来10%的消费倾向的差别。高速增长时期以地产为代表的潜能逐步消退后,未来要着力发掘与中速增长期相配套的经济新潜力,同时房地产的部分投资职能由金融市场承接,居民财富由实物转向金融资产;观念变化和房价收入比改善,为居民消费意愿的释放提供空间。目前居民消费仍然谨慎保守,超额储蓄率居高不下,中产阶级调整预期和消费习惯,中低收入人群将成为消费新动能,中产阶级与中低等收入人群正形成一股合力,助推平价消费与品质经济市场大爆发。

风险提示:海外国家经济发展和社会演变历程存在特殊性,居民收入回暖和消费意愿复苏进度可能不及预期等。

欢迎联系我们

李家俊 SAC执业证书编号:S1440522070004

本篇文章来源于微信公众号: 陈果A股策略