"海量"专题(225)——价值成长(GARP)型基金的量化配方

01

价值成长(GARP)风格

1.1 价值成长风格的定义及表现

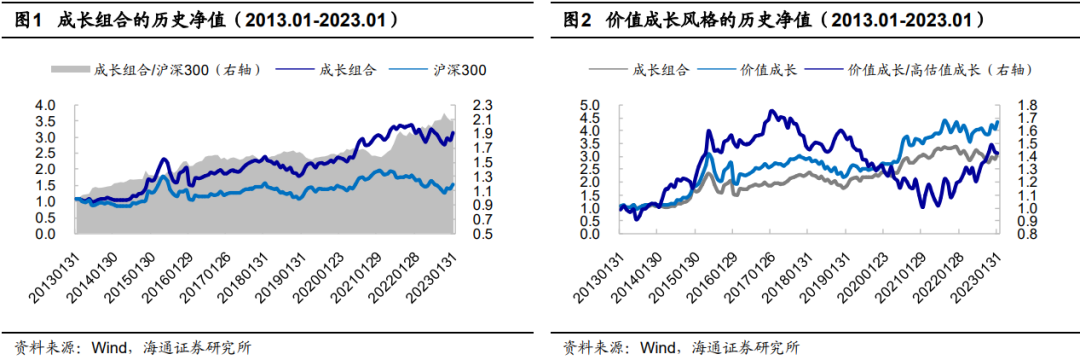

我们将SUE因子(最新一期净利润同比变化/过去4期净利润同比变化波动率)和SUR因子(营业收入同比变化/过去4期营业收入同比变化波动率)标准化后等权加总,构建成长因子;月度再平衡,选择成长因子得分最高的1/3股票构建市值加权的成长组合,其历史净值走势如图1所示。2013.01-2023.01,成长组合年化收益11.9%,同期沪深300指数年化收益5.1%,成长组合相对于沪深300指数年化超额6.9%,统计显著。

进一步定义价值成长风格为,全A范围内PB最低的1/3股票与成长最高的1/3股票的交集,所构建的市值加权组合;高估值成长风格为,PB最高的1/3股票与成长最高的1/3股票的交集,所构建的市值加权组合。

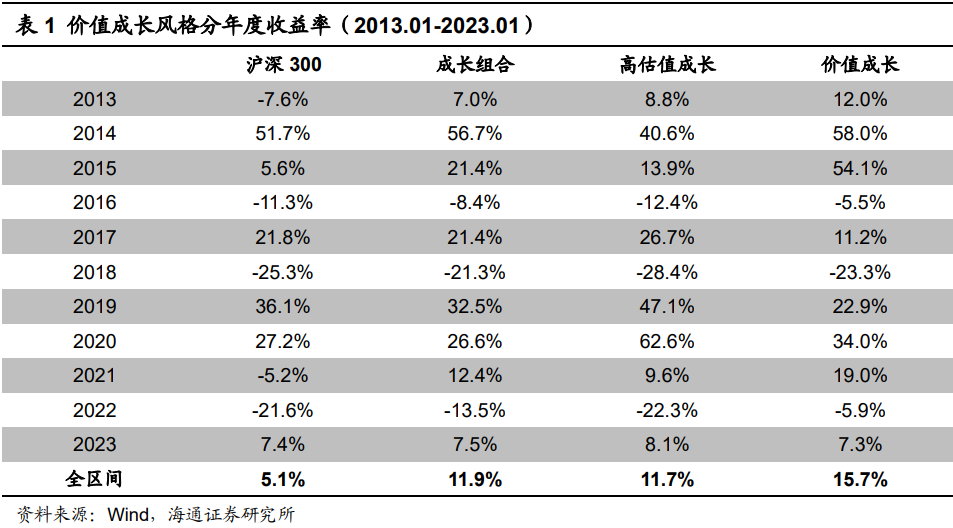

如图2及表1所示,2013-2022年,价值成长风格整体优于成长组合与高估值成长风格。前者年化收益15.7%,后两者均不足12%。尤其是2013-2016年、2021-2022年,价值成长风格的相对优势更为明显。

1.2 价值成长型基金

公募基金中,也不乏价值成长风格的产品。我们计算样本基金近3年(2019H2- 2022H1)持股市值加权组合的平均风格暴露,将成长暴露最高的20%基金定义为成长型基金;成长暴露属于最高20%、同时估值属于最低20%的基金定义为价值成长型基金。

其中,样本基金为,成立时间早于2019.12.31、报告期平均股票仓位大于60%的普通股票型、偏股混合型、灵活配置型基金。质量因子为最新一期ROE、过去4期ROE均值/波动率两因子标准化后等权加总的值。

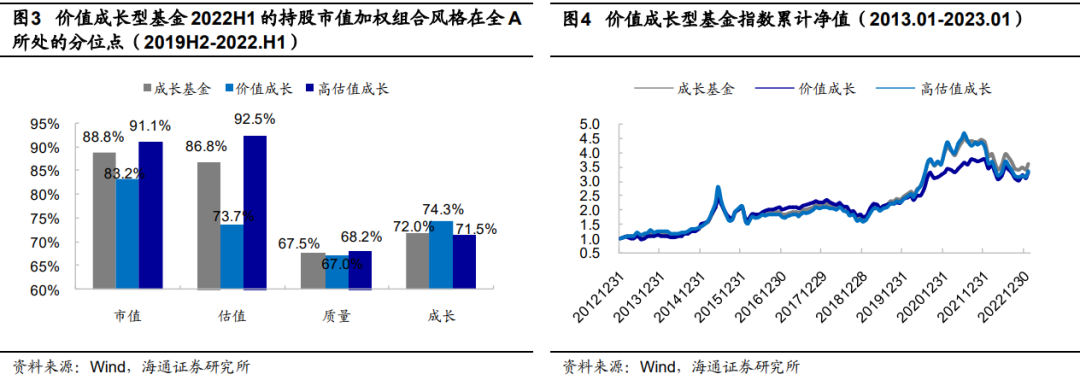

图3统计了近3年的价值成长型基金2022H1的风格暴露在全A中所处的分位点,图4为价值成长型基金等权组合的累计净值。从风格暴露来看,成长型基金在质量、成长因子上的暴露都较高;相较而言,价值成长型基金更偏向小盘和低估值。但需要注意的是,此类基金的低估值也并非绝对意义上的,与全A相比,平均分位点仍处于73.7%。

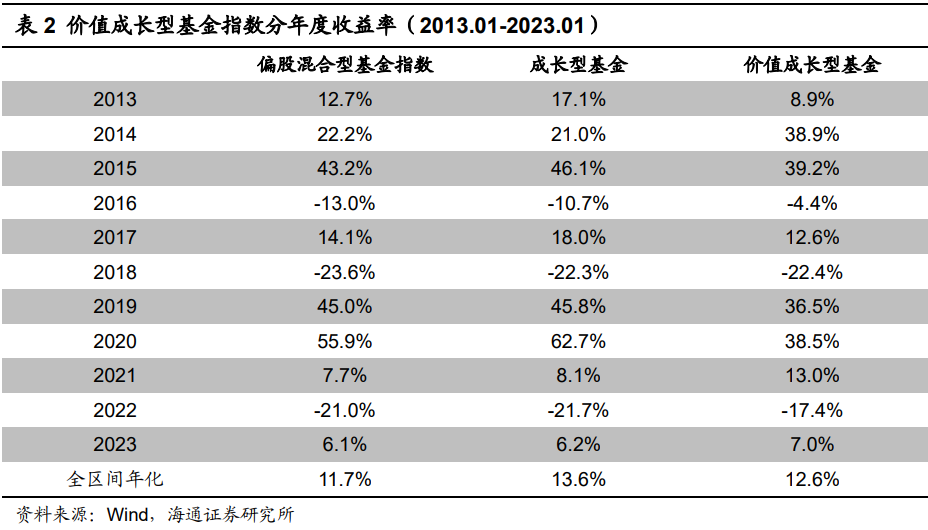

基于持仓滚动3年确定价值成长型基金,计算这些基金等权组合13年以来的累计净值及业绩表现,结果如图4、表2所示。为表述方便,我们将价值成长型基金等权组合的净值简称为价值成长型基金指数。2013.01-2023.01,价值成长型基金指数年化收益12.6%,与同期偏股混合型基金指数(885001,11.7%)接近。近两年,价值成长型基金指数的收益优势明显。21和22年的收益率分别为13.0%和-17.4%,优于偏股混合型基金指数(7.7%和-21.0%)。

时间序列上,价值成长型基金指数与价值成长股票组合的相关性高,月收益相关系数92.9%;剔除市场影响后,两者相对沪深300指数月超额的相关系数也高达69.2%。

1.3 近3年业绩top5的价值成长型基金

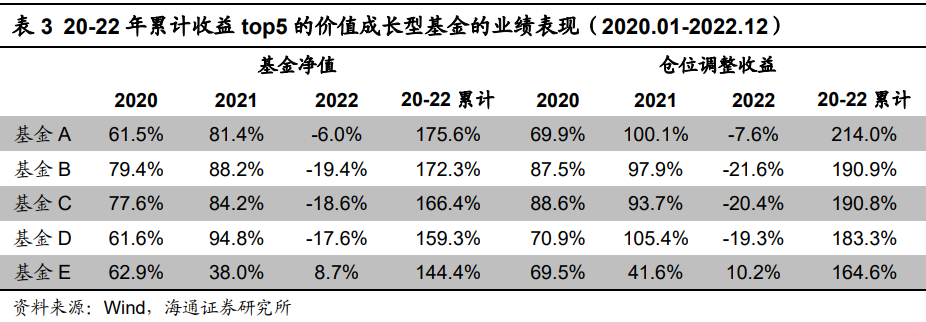

2020年以来,不乏有累计收益超过100%的价值成长型基金。表3列示了近3年(20-22年)收益率最高的5只价值成长型基金分年度的收益率。20年,这几只产品的收益均超过60%;21年,除基金E收益相对较低以外,其余产品收益均超过80%。20-22年,这5只产品的累计收益率均超过144%,若按照仓位还原基金持股组合的收益(基金年收益率/当年季报平均股票仓位),则近3年累计收益都超过160%。本节对这5只近3年累计收益最高的价值成长型基金的持股特征进行简要分析和总结。

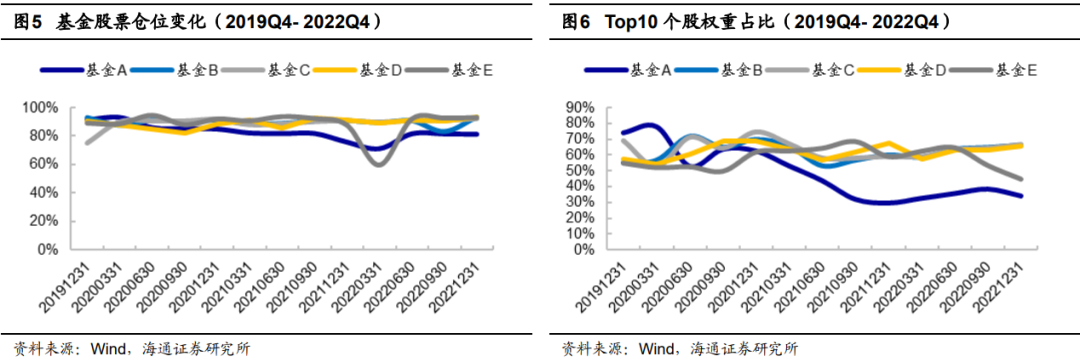

首先,这些基金整体都保持高仓位运作,鲜少择时(图5)。持股相对较为集中,20年以来,基金A的top10个股权重占比平均为48.5%(2021年下半年以来top10占比有所下降,平均为33.8%),其余4只基金top10个股占比平均都超过60%(图6)。

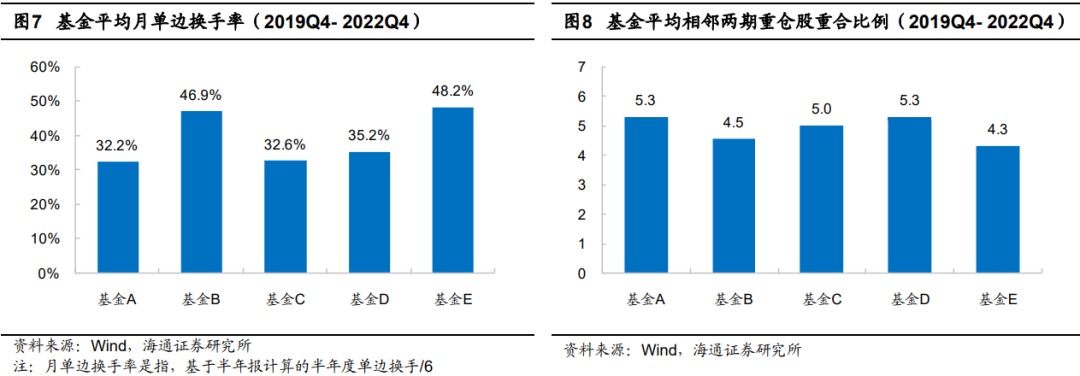

整体来看,这5只基金的换手率都比较高,月均单边换手率超过30%(图7),但每只基金相邻两期重仓股的重合度较高。如图8所示,平均而言,相邻两个季度top10重仓股中有一半左右保持不变。这表明,基金重仓的股票,换手频率相对较低。

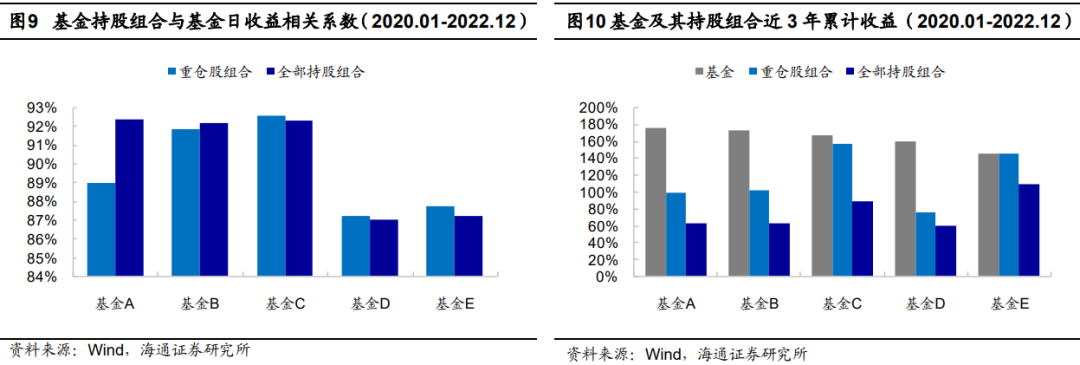

每个季度,根据基金季报披露的前十大重仓股构建重仓股组合,近3年(2020-2022年)与基金日收益的相关系数均超过85%(图9)。且对于这5只产品而言,重仓股组合的收益率均高于全部持股组合(图10)。这也从侧面反映了,业绩优异基金投资权重更大的重仓个股,可能具有更高的参考价值。

需要注意的是,虽然个别基金(基金C和E)的重仓股组合近3年业绩与基金实际业绩较为接近(图10),但并不意味着这一现象具有延续性。或者说,对所有产品均成立(如基金A、B、D,重仓股组合累计收益占基金实际收益之比仅为50%左右)。基金经理的交易行为、重仓股的重合度、集中度等,都有可能对这一结果产生影响。

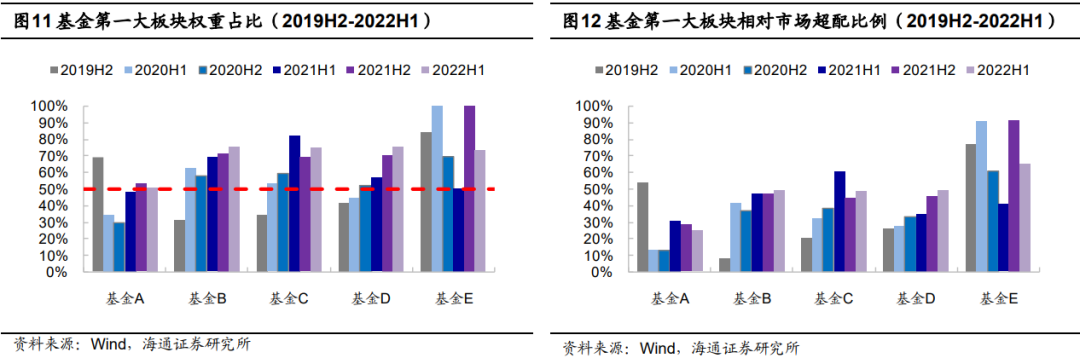

与个股特征一致,基金在板块上的分布也较为集中。除基金A第一大板块权重占比50%左右以外,其余4只产品第1大板块的权重基本都显著高于50%(图11);相对市场的超配幅度也很大(图12)。

综上所述,这些业绩优异的价值成长型基金,大部分的行业、个股集中度都很高;同时,相邻两期重仓股的重合度也较高。基于此我们猜测,布局行业、精选个股可能是很多产品实现突出业绩的重要方式。

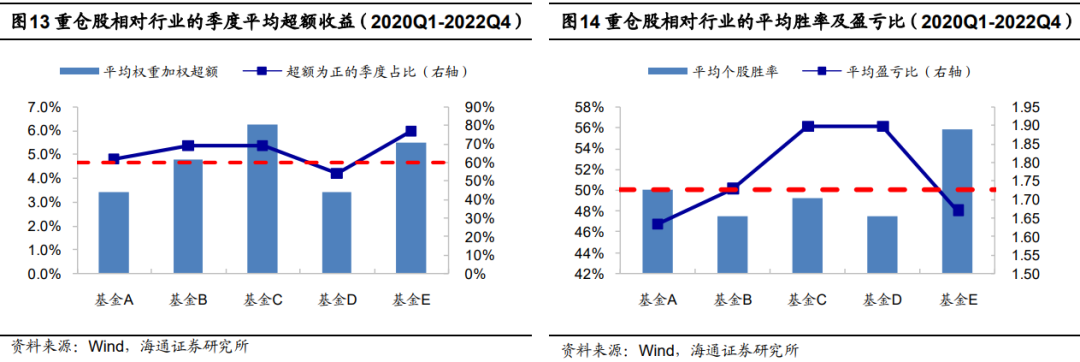

计算基金季报披露的重仓个股,持有至下一个季度相对中信行业指数的超额收益,然后按照持股市值加权统计2020Q1-2022Q4期间重仓股组合的平均超额,用以反映基金行业内的选股能力,结果如图13所示。

这些业绩优异的基金,行业内选股能力强且较为稳定。绝大部分产品(除基金D外)在超过60%的季度上,行业内选股收益均为正,季度平均超额3%以上。从重仓股来看(图14),虽然战胜行业指数的重仓个股数占比均值只在50%左右,但盈亏比(战胜行业的个股平均超额/abs(跑输行业的个股平均超额))高,都超过1.6倍。即,这几只基金优异的行业内选股能力可能主要通过个别个股显著的超额来实现。

本章定义了成长因子,并基于此选择全A成长因子得分最高的1/3股票与估值最低1/3股票的交集构建市值加权组合,用以反映价值成长风格。2013.01- 2023.01,价值成长风格年化收益15.7%,相对于沪深300指数年化超额10.6%,统计显著。

公募基金中,也不乏有价值成长风格的产品。2013.01-2023.01,价值成长型基金等权组合年化收益12.6%,相对于沪深300指数年化超额7.6%。2021年以来,与偏股混合型基金指数相比,价值成长型基金的收益优势明显。时间序列上,价值成长型基金指数与价值成长股票组合的相关性高,月收益相关系数高达92.9%,相对于沪深300指数月超额收益相关系数也高达69.2%。

考察价值成长型基金中,近3年(2020-2022)累计收益最高的前5只产品的特征,我们发现,这些基金的行业和个股集中度都相对较高,同时相邻两期重仓股的重合度高,行业内选股能力强且稳定。因此,我们猜测,布局行业、精选个股可能是这些产品实现突出业绩的重要方式。

02

价值成长型基金指数增强组合

站在量化的角度,若要跟随价值成长型基金的风格特征,并在其平均收益之上获取一定的增强收益,则可以采用传统宽基指数增强策略的构建思路。即,在控制相对基准风格暴露、个股偏离和成分股权重的约束下,最大化组合预期收益。

具体地,我们基于风格、技术、基本面、预期和高频因子构建收益预测模型,在个股偏离2%,估值、质量和成长因子的暴露为0,市值分组中性,成分股内权重80%的约束条件下,构建价值成长型基金指数增强策略。其中,“成分股”是指基于持仓滚动3年确定的价值成长型基金,最新一个半年报的持股组合。

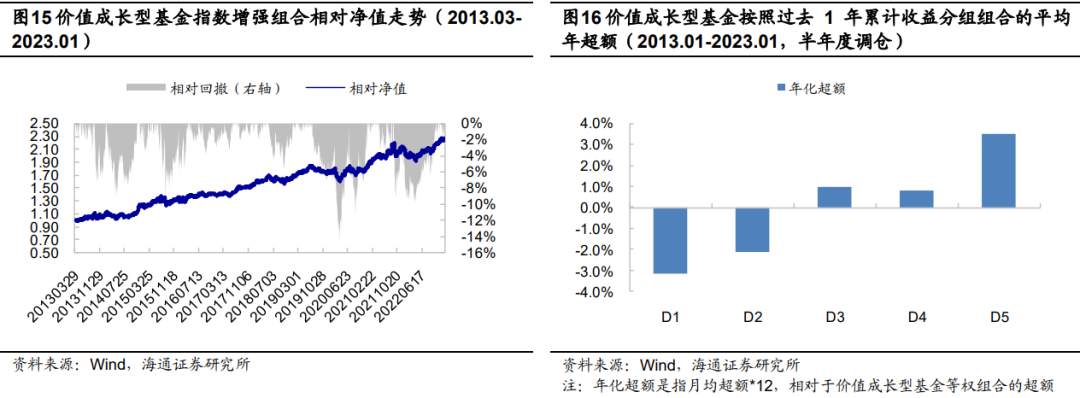

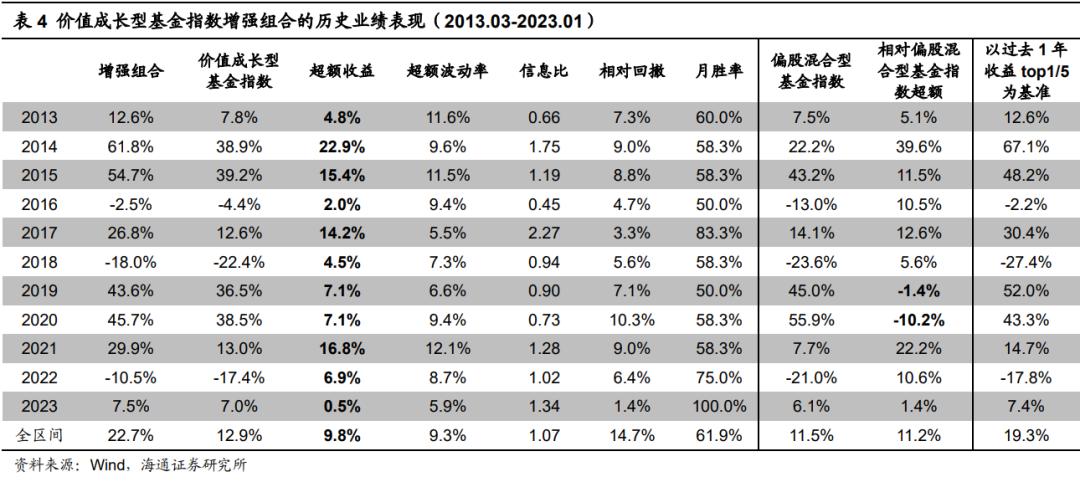

价值成长型基金指数增强组合相对于基金指数的累计净值走势如图15所示,业绩表现如表4所示。2013.03-2023.01,增强组合年化收益22.7%,同期价值成长型基金指数年化收益12.9%,增强组合相对基准指数年化超额9.8%,月胜率61.9%,年胜率100%。

需要注意的是,与偏股混合型基金指数相比,在极致成长风格的19-20年,价值成长风格处于劣势。增强组合收益虽然高于基金指数,但仍未跑赢偏股混合型基金指数。

此外,虽然基金业绩具有一定的延续性,但以业绩最好基金的持股组合作为优化基准,并不一定能够提升增强组合的收益率。

如图16所示,按照半年报的披露时点调仓,前1年业绩最好的价值成长型基金,持有至下一个半年报披露期,具有较为明显的正超额。即,基金业绩延续性较强。但是,若以过去1年业绩最好的1/5价值成长型基金的持股组合作为优化基准,所得到的增强组合,并未优于以全部价值成长型基金持股组合作为优化基准的增强组合(表4)。

这可能是由于,利用传统的多因子模型及优化框架对特定风格进行增强,基金指数作为基准,所起的作用主要是确定风格暴露。基金池所包含的基金数越多,风格暴露受个别基金调仓的影响越小,相对更能描述一个整体较为稳定的风格特征。而基金池数量较少时,个别基金调仓变化虽然有可能提升基金指数业绩,但这种变化仅根据基金定期报告的信息难以被及时捕捉到,故无法体现在优化组合的业绩中。此外,用业绩最好的基金作为基金池对优化组合的影响,也依赖于基金业绩的延续性。

因此,我们认为,在无法及时捕捉基金调仓变化的情况下,采用优化模型构建基金指数增强策略,可能更适合对一个基金簇的平均收益水平进行小幅提升。长期来看,可在确保风格暴露与基准较为接近的同时,达到相对稳定的收益增厚效果。

03

价值成长优选组合

价值成长型基金的主要特征是,成长暴露高、同时PB较为可控。2020年以来,按滚动3年持仓确定的价值成长型基金,持股组合的平均PB分位点为69.3%,成长因子平均分位点为76.3%。我们在构造相应风格的量化优选组合时,将重点突出其价值成长风格属性。具体步骤如下,

价值属性:剔除全市场范围内PB最高的5%及最低的30%股票,以使组合的PB分位点接近60%-70%的区间。

成

长属性:

利用SUE、EAV、预期净利润调整、PB_INT、累计研发投入占比5个成长因子等权打分,月度换仓,选择得分最高的50只股票,构建市值加权组合,下称价值成长基础组合。

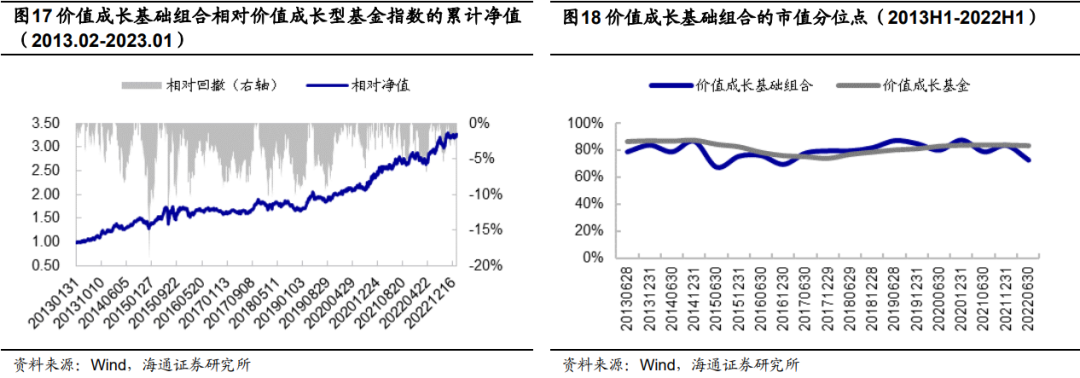

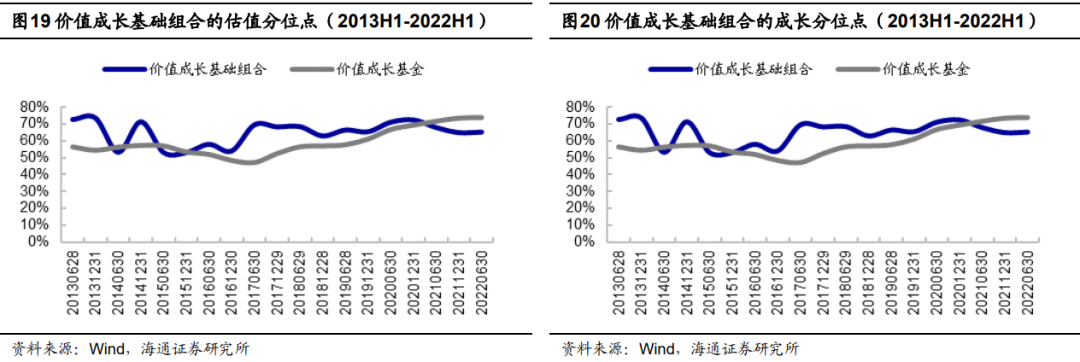

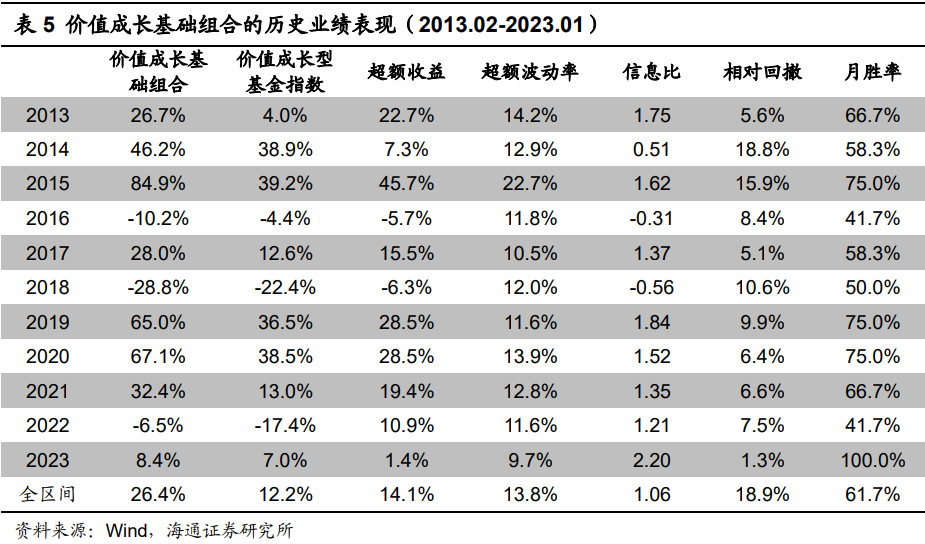

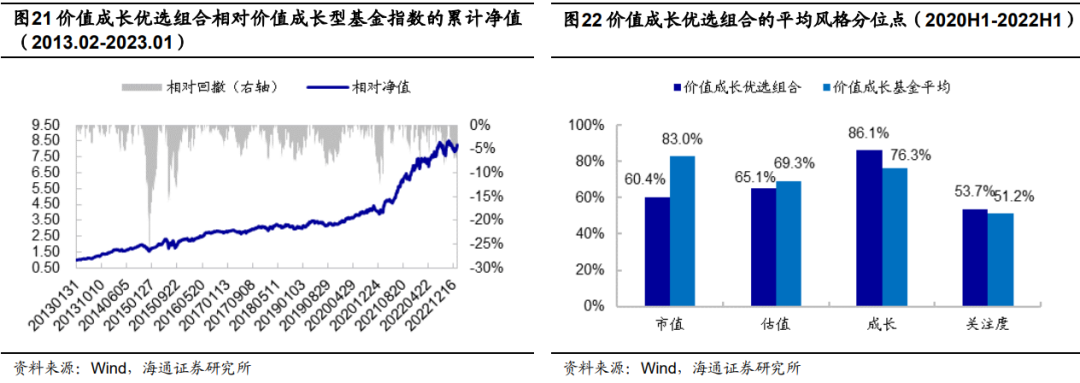

考察每年6月和12月,价值成长基础组合的市值、估值、成长分位点,并与价值成长型基金相应半年报的持股组合风格分位点对比。如图18-20所示,两者较为接近。2013年以来,价值成长基础组合的平均市值、估值、成长分位点分别为:79.7%、64.9%、83.2%,价值成长属性较为稳定。

业绩表现上,2013.02-2023.01,价值成长基础组合年化收益26.4%,相对于价值成长型基金指数年化超额14.1%,月胜率61.7%。由此可见,采用量化多因子模型,在保持市值、估值、成长风格接近的情况下,长期来看也可以实现对价值成长型基金平均业绩水平的收益增强。

与前一节包含风控模型的指数增强策略的构建方式相比,这种直接多因子打分选择头部股票的方式全区间收益更高,个别年份弹性更大。但对风格暴露控制的精度及收益增强的稳定性不如前者,因而超额收益的波动更大。

若要在个别时段进一步提升收益,思路之一是像前文提到的业绩优异的价值成长型基金那样,提高持仓集中度,在部分个股和板块上配置较高的权重。但这种方式非量化所长,更能发挥量化优势的方式是,引入更多的有效因子,形成beta和alpha的叠加;或者继续提高某类因子的集中度,以达到更高的beta暴露。

例如,我们在基础成长因子的基础上,加入盈利、量价、市值因子,构建价值成长优选组合。具体步骤如下,

价值属性:剔除全市场范围内PB最高的5%、以及PB最低的30%股票。

成长属性+因子增强:利用SUE、EAV、预期净利润调整、PB_INT、累计研发投入占比5个成长因子,以及ROE、反转(收益率、波动率、换手率等权得分)、尾盘成交占比、开盘大单净买入金额占比、小市值共10个因子等权打分,月度换仓,选择得分最高的50只股票,构建市值加权组合(限制个股最大权重10%)。

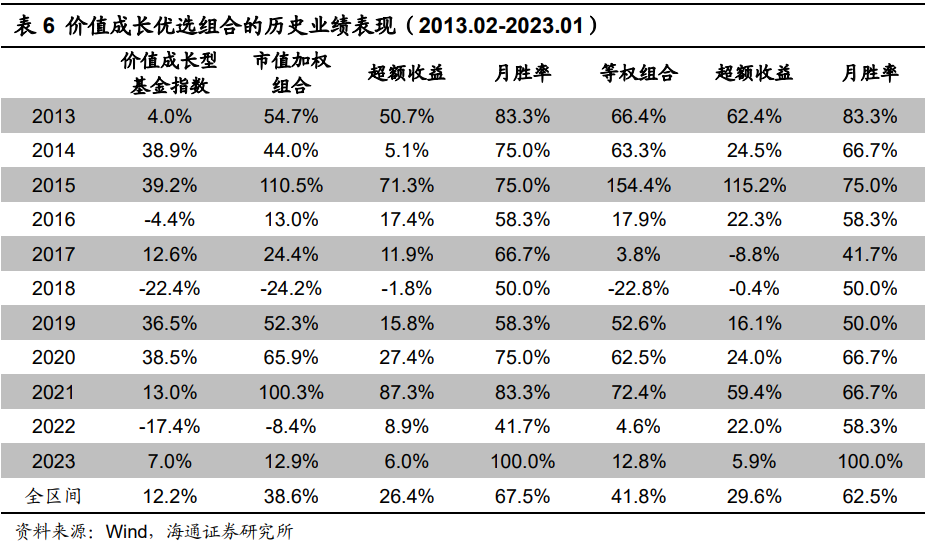

2013.02-2023.01,价值成长优选组合年化收益38.6%,相对于价值成长型基金指数的年化超额收益为26.4%,月胜率67.5%(表6)。组合20年以来表现优异,与业绩top5的价值成长型基金的收益分年度分布较为接近。

由图22的风格特征可见,组合价值成长属性突出;但与价值成长型基金相比,略偏小盘。我们认为,从量化角度出发,要在个别年份获得排名非常靠前的业绩,除了alpha因子的贡献,或许还需暴露一定的beta,同时获取beta与alpha的收益叠加。从持股市值来看,2023年1月底,价值成长优选组合的平均市值62.3亿,按持仓权重汇总的加权市值为120.8亿元。

加权方式上,等权组合略优于市值加权组合,两者2013年以来的年化收益分别为41.8%和38.6%。

综上所述,采用量化多因子模型,在保持市值、估值、成长属性与价值成长型基金平均水平接近的情况下,长期来看也可实现对价值成长型基金平均业绩水平的收益增强。2013.02-2023.01,利用估值剔除和成长因子构造的价值成长基础组合年化收益26.4%,相对价值成长型基金指数年化超额14.1%,月胜率61.7%。

为了进一步提升组合的业绩表现,我们在基础价值成长组合的基础上,加入盈利、量价、市值等因子,构建价值成长优选组合。2013.02-2023.01,价值成长优选组合年化收益38.6%,相对于价值成长型基金指数年化超额26.4%,月胜率67.5%。组合2020年以来表现优异,截至2023.01,累计收益高达243.7%。

04

总结

2021年以来,价值成长(GARP)风格表现突出。公募基金中,也不乏有价值成长风格的产品。在此背景下,我们定义了价值成长风格,考察了价值成长型基金的历史业绩表现,分析业绩优异的价值成长型基金的特征;然后从量化角度构造几种价值成长风格的增强组合,供投资者对比和参考。

我们取全A成长因子得分最高的1/3股票与估值因子最低1/3股票的交集,构造市值加权组合,以此反映价值成长风格。2013.01-2023.01,价值成长风格年化收益15.7%,相对于沪深300指数年化超额10.6%,统计显著。

公募基金中,也不乏有价值成长风格的产品。计算股票仓位高于60%的普通股票型、偏股混合型、灵活配置型基金,在成长因子以及估值因子上滚动3年(6个半年报)的平均暴露,将成长暴露属于最高的20%、同时估值暴露属于最低20%的基金定义为价值成长型基金。2013.01-2023.01,价值成长型基金等权组合年化收益12.6%,相对于沪深300指数年化超额7.6%。2021年以来,与偏股混合型基金指数相比,价值成长型基金的收益优势明显。时间序列上,价值成长型基金指数与价值成长股票组合的相关性高,月收益相关系数高达92.9%,相对于沪深300指数月超额收益相关系数也高达69.2%。

站在量化的角度,若要跟随价值成长型基金的风格特征,并在其平均收益之上获取一定的增强收益,则可以采用传统宽基指数增强策略的构建思路。即,在控制相对基准风格暴露、个股偏离和成分股权重的约束下,最大化组合预期收益。长期来看,可在确保风格暴露与基准较为接近的同时,达到相对稳定的收益增厚效果。2013.03- 2023.01,基于上述思路构建的价值成长型基金指数增强组合年化收益22.7%,同期价值成长型基金指数年化收益12.9%,增强组合相对基准指数年化超额9.8%,月胜率61.9%,年胜率100%。

2020以来,有许多价值成长型基金累计收益超过100%。考察价值成长型基金中,近3年(2020-2022年)累计收益最高的5只产品特征,我们发现,这些基金的行业和个股集中度都相对较高,同时相邻两期重仓股的重合度高,行业内选股能力强且稳定。因此,我们猜测,布局行业、精选个股可能是这些产品实现突出业绩的重要方式。

我们认为,和主动基金相比,在个股或行业上的集中配置非量化模型或策略所长。更能发挥量化优势的方式是,引入更多的有效因子,形成beta和alpha的叠加;或者继续提高某类因子的集中度,以达到更高的beta暴露。例如,我们在基础价值成长组合的基础上,进一步加入盈利、量价、市值因子,构建价值成长优选组合。2013.02-2023.01,价值成长优选组合年化收益38.6%,相对于价值成长型基金指数年化超额26.4%,月胜率67.5%。组合20年以来表现优异,截至2023.01,组合累计上涨243.7%。

05

风险提示

联系人

本篇文章来源于微信公众号: 海通量化团队