哪些热点板块机构投资者占比在提升?

报 告 摘 要

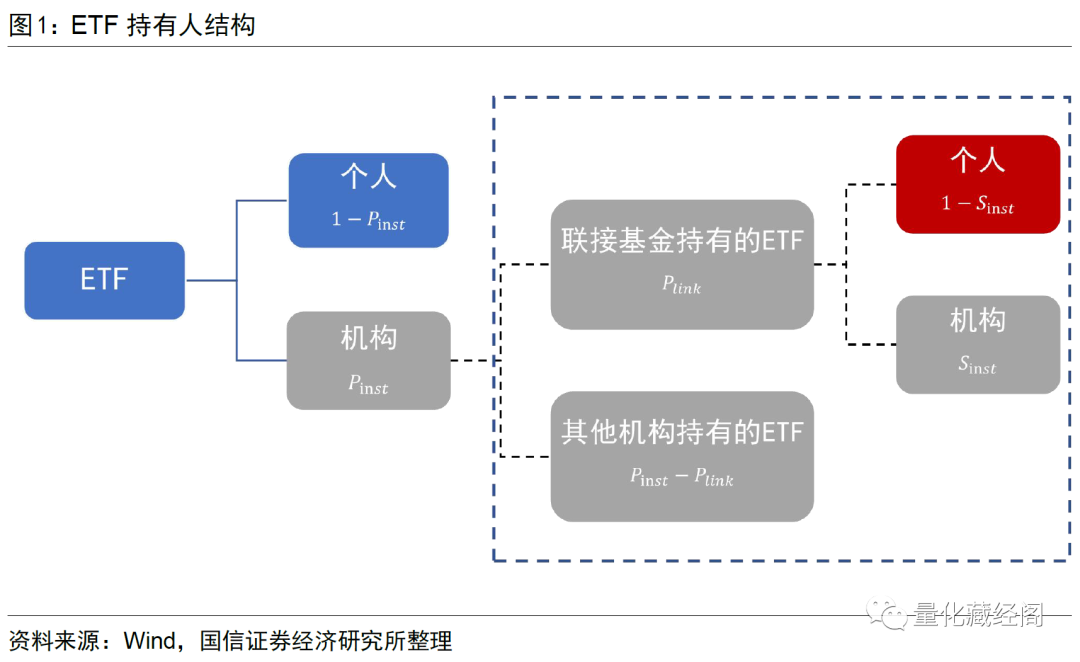

目前ETF基金在半年报、年报中公布的机构投资者持有份额占比一般是将ETF联接基金和其他机构都视为机构求得的,但实际上,ETF联接基金中也有个人投资者,按照现有方法计算会高估机构投资者的比例。本文基于ETF和联接基金披露的数据,采用“ETF机构持仓穿透算法”计算ETF基金中机构投资者实际持仓的规模和占比。

二、按资产类别分类

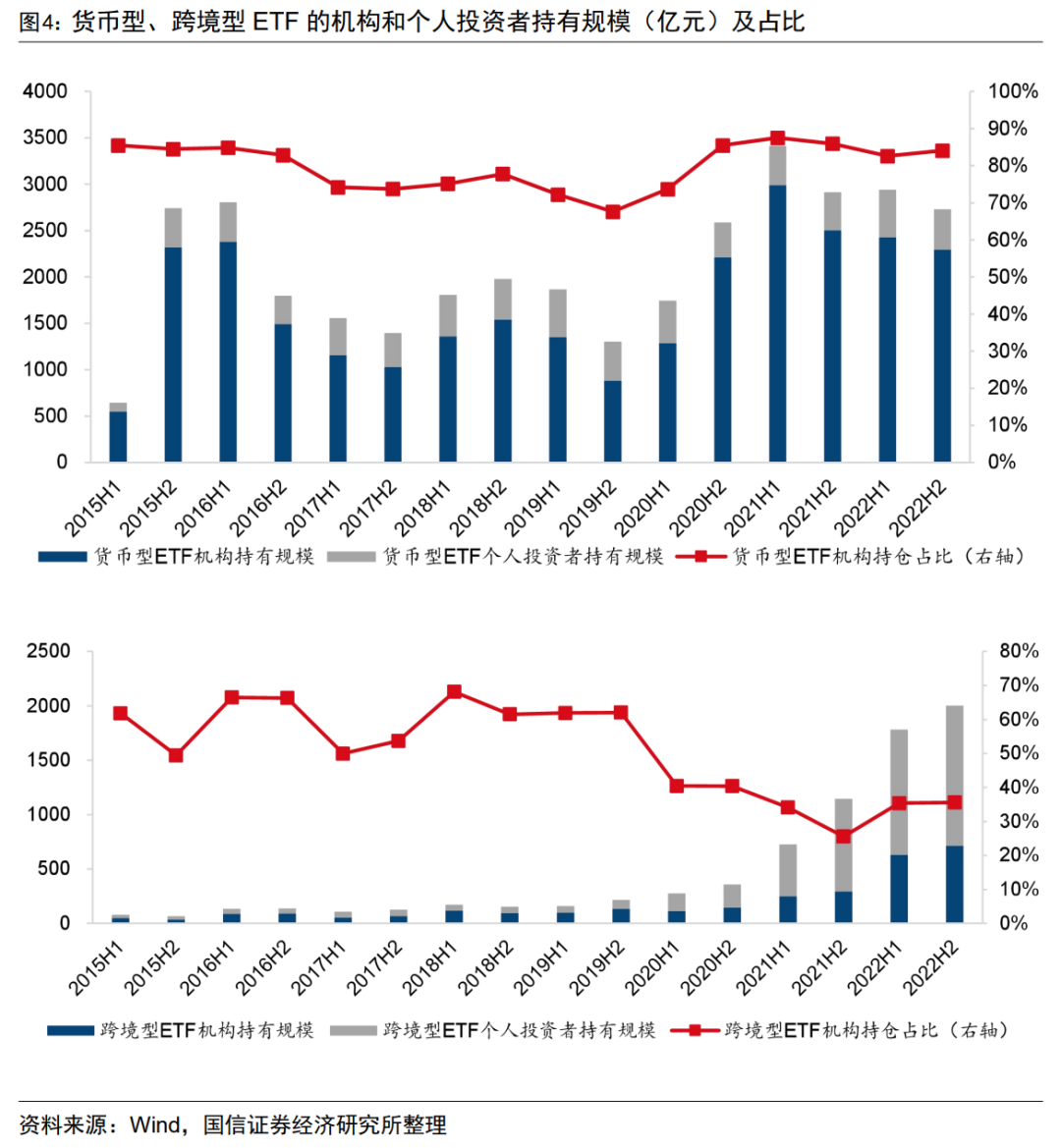

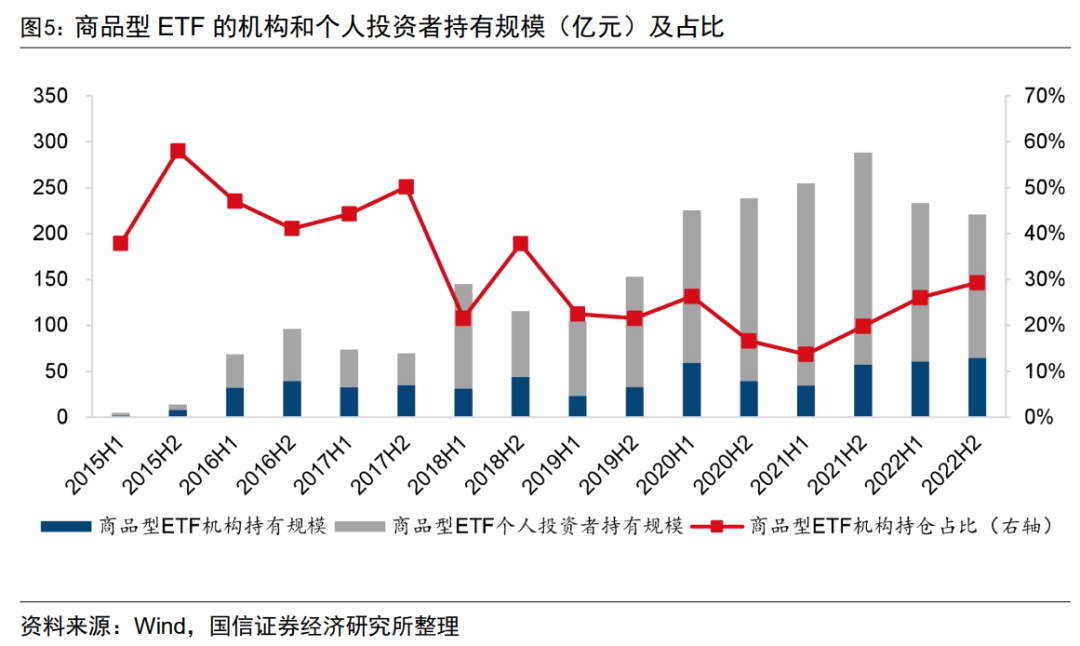

相比2022H1(以下使用‘H1’代指‘6月30日’),2022H2(以下使用‘H2’代指‘12月31日’)机构投资者对股票型、跨境型、货币型和商品型ETF的持有比例分别上升至43.13%、35.61%、84.06%、29.30%;对债券型ETF的持有比例下降至91.78%。

三、按板块分类

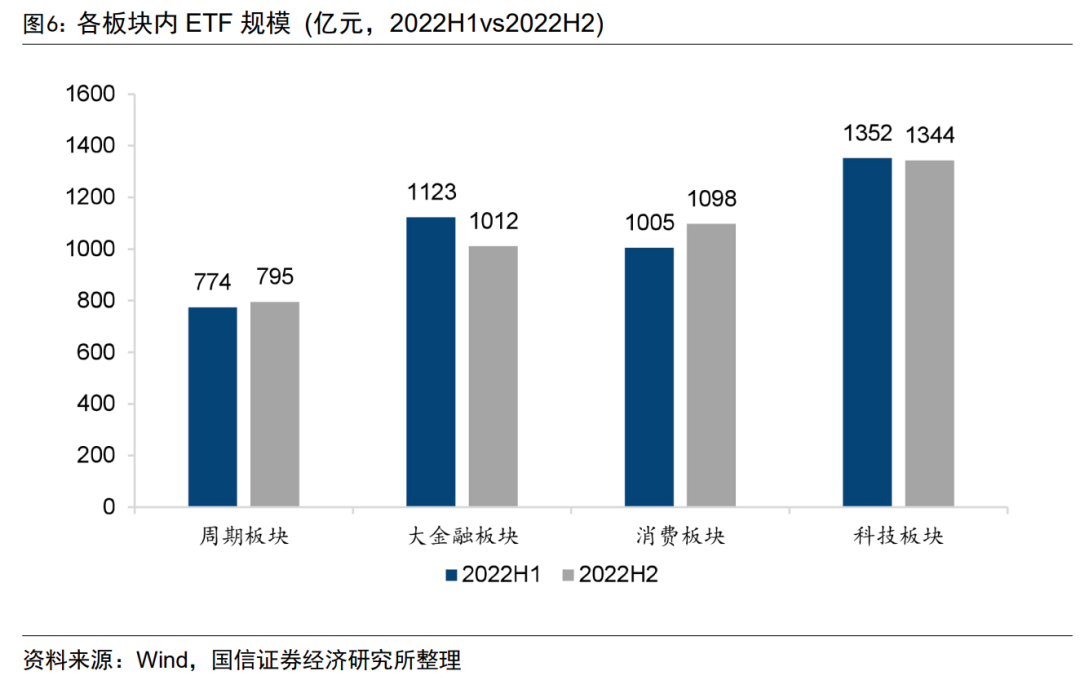

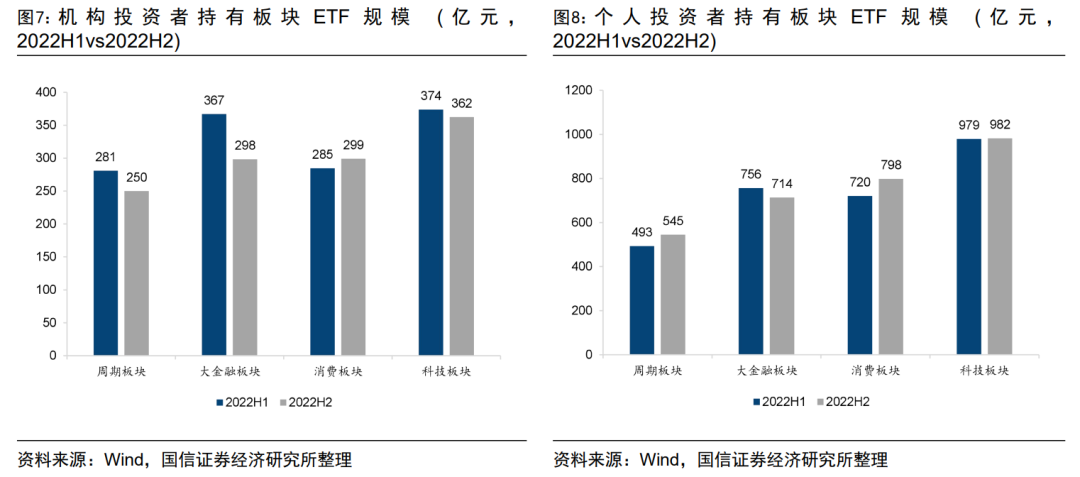

统计股票型ETF中周期、大金融、科技、消费四个板块ETF的规模和机构持仓变动情况。从板块上看,机构投资者对周期、大金融、科技板块的持有规模有所下降,而对消费板块持有规模上升。机构投资者持有规模下降最多的是大金融板块,由2022H1的367亿元下降至2022H2的298亿元。个人投资者持有规模增长最多的是消费板块,由2022H1的720亿元增长至2022H2的798亿元,下降最多的板块为大金融板块,由2022H1的756亿元下降至2022H2的714亿元。

四、按热点主题分类

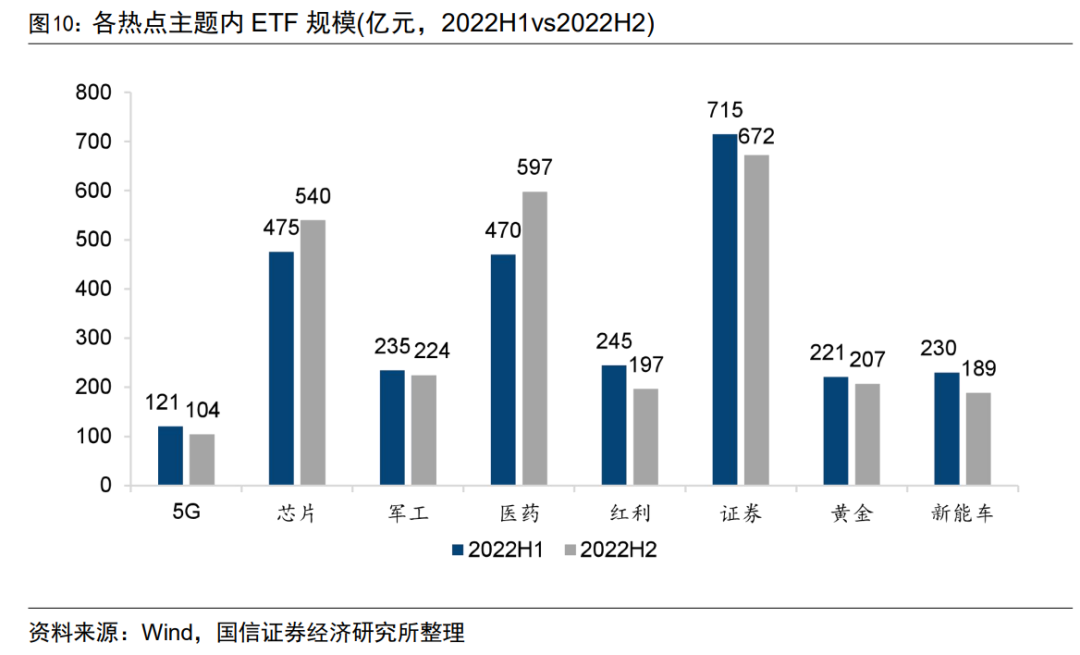

统计股票型ETF中5G、芯片、军工、医药、红利、证券、新能车等主题ETF的规模和机构持仓变动情况。相比2022H1,2022H2机构投资者对芯片、医药、黄金ETF的持有比例为22.51%、22.15%、30.14%,分别提升2.52%、2.54%、4.22%;对5G、军工、红利、证券、新能车ETF的持有比例为7.08%、43.23%、16.84%、20.53%、42.02%,分别下降0.88%、5.26%、7.13%、3.02%、8.20%。

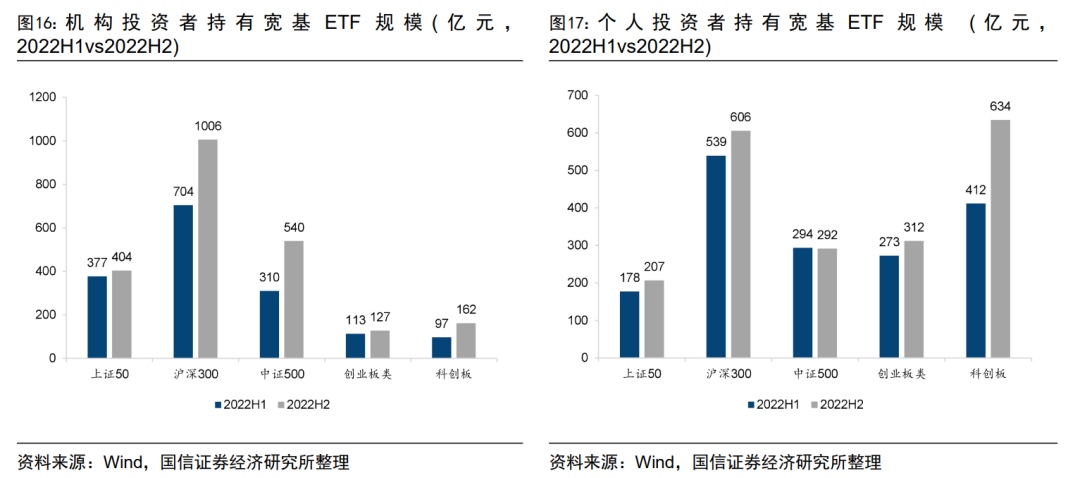

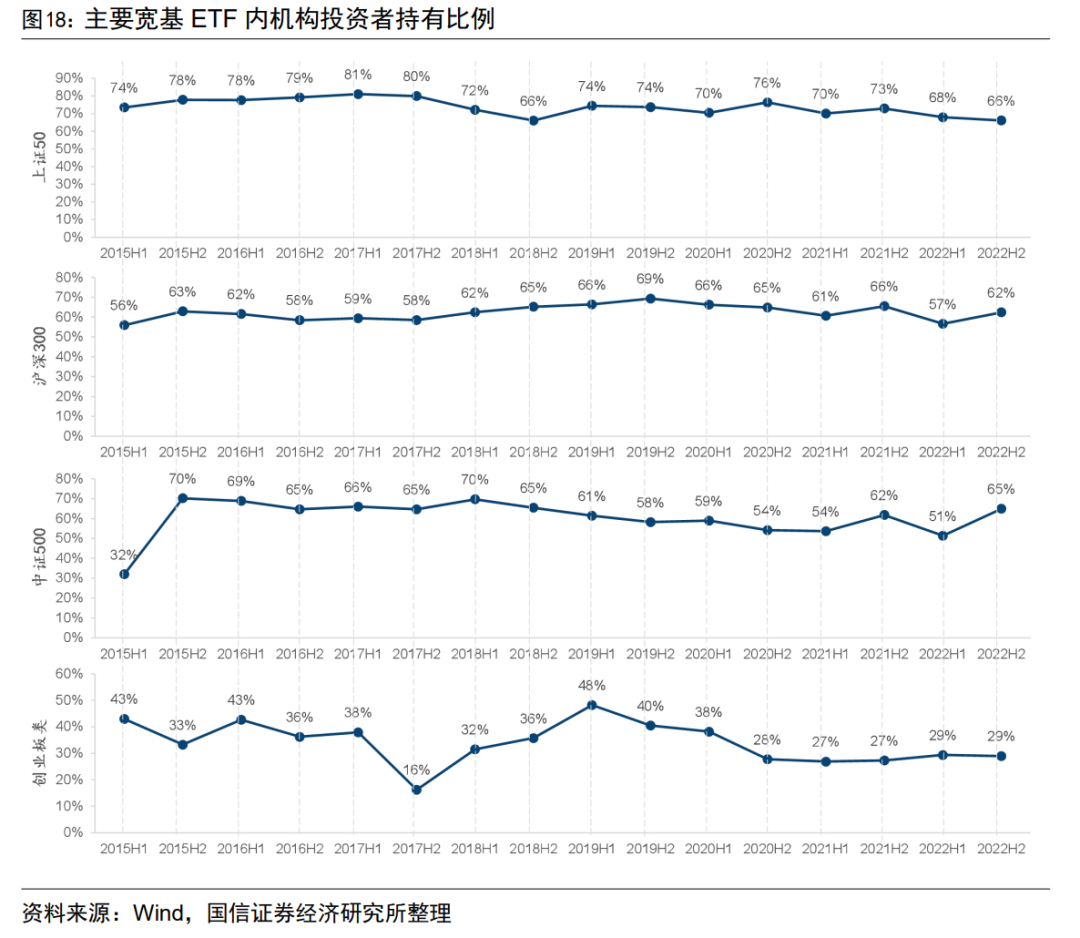

五、按宽基分类

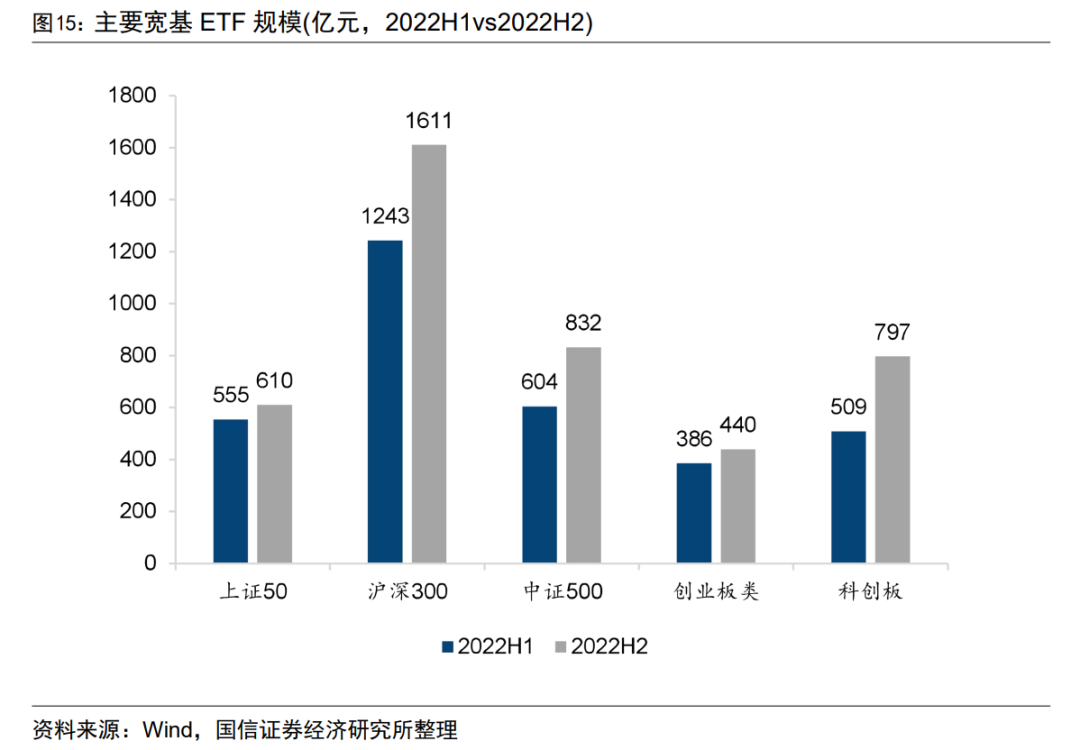

统计上证50、沪深300、中证500、创业板类和科创板ETF等主要宽基ETF的规模和机构持仓变动情况。相比2022H1,2022H2机构投资者对沪深300、中证500、科创板ETF的持有比例上升至62.41%、64.94%、20.36%,对上证50、创业板类ETF的持有比例下降至66.16%、28.96%。

一

ETF机构持仓穿透算法

本文采用“ETF机构持仓穿透算法”计算ETF基金中机构投资者实际持仓的规模和占比。目前ETF基金在半年报、年报中公布的机构投资者持有份额占比,一般是将ETF联接基金和其他机构都视作机构求得的。实际上,部分投资者会通过ETF联接基金间接获取ETF收益,此时由于是ETF联接基金买入的ETF份额,一般会将其作为机构进行统计、公布,但是ETF联接基金中也有个人投资者,按照现有方法计算会高估机构投资者的占比。

为此本文基于ETF和ETF联接基金的年报/半年报数据对ETF公布的机构投资者占比进行修正,本文所用到的数据如下。

参考图1,机构投资者实际持有份额来自于两部分:一个是联接基金持有的ETF份额中的机构部分,另一个是其他机构直接持有的ETF份额。该数值也等于ETF公布的机构投资者持有份额扣减联接基金持有的ETF中个人投资者持有的份额。修正后机构投资者持有份额占比的计算公式如下:

ETF基金一般会在半年报/年报中公布联接基金持有份额占比,但也有个别基金、个别期数没有公布,或者由于公布时名称没有与联接基金完全对应,因而Wind没有收录相关数据。对于缺失的数据,我们使用联接基金数据进行反向推算,其计算公式为:

在以下分析中,本文均使用“ETF机构持仓穿透算法”计算修正的ETF机构持仓数据,并按照修正后的数据分析机构和个人投资者的投资行为。由于投资者结构相关数据需要使用基金的年报/半年报公布数据,因此未公布年报/半年报的新发ETF未参与统计。

二

ETF市场投资者行为分析

本部分基于国信金工ETF四级分类体系进行相关分析,该分类体系参考WIND、中证指数公司、国证指数公司的相关分类和指数信息进行编制。一级分类主要按照资产类别进行划分(如股票、债券等),二级分类按照指数类别进行划分(如规模指数、风格指数等),三级分类主要按照板块、主题、市值风格等属性进行划分,四级分类具体细化到跟踪指数标的,并将相同/近指数进行小范围概括。本文使用的ETF分类信息详见附录。

1

按资产类别分类

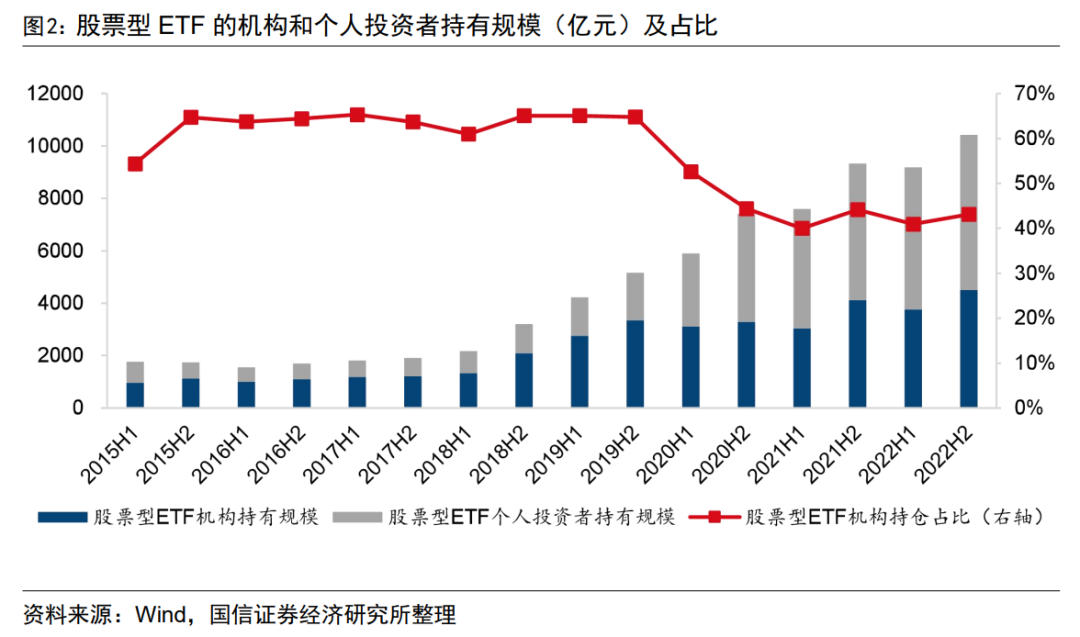

截至2022年12月31日(以下使用‘H2’代指‘12月31日’),股票型ETF总体规模为10421亿元,相比2022年6月30日(以下使用‘H1’代指‘6月30日’)9186亿元的总规模上升1234亿元。2022H1个人投资者持有5426亿元的股票型ETF,截至2022H2,其持有规模已经上升至5926亿元,增长了9.22%。2022H1机构投资者持有了3761亿元的股票型ETF,2022H2机构投资者的持有规模增长至4495亿元。

从占比来看,自2015H2至2019H2,股票型ETF中机构投资者的持有比例长期维持在60%以上,2020年以来机构投资者持有比例明显降低,截至2022H2,机构投资者持有比例已经降低至43.13%,但相比2022H1提高了2.20%。

截至2022H2共有跨境ETF 2004亿元,相比2022H1的1783亿元增长221亿元,其中机构持有714亿元,个人投资者持有1290亿元,相比2022H1的1152亿元,增长11.99%。从持有比例来看,2022H1机构投资者持有比例为35.38%,到2022H2该比例小幅上升至35.61%。

从占比来看,商品ETF中机构投资者持有比例在2017H2之后基本处于下降趋势,2021H1之后有小幅抬升,2022H2的机构持仓占比为29.30%,相比2022H1上升3.23%。

2

按板块分类

依据国信金工ETF分类,统计股票型ETF中周期、大金融、科技、消费四个板块ETF的规模和机构持仓变动情况,本篇涉及的四个板块所包含的ETF请参见报告附录。

相比2022H1,2022H2消费板块ETF规模增长最多,由2022H1的1005亿元增长至2022H2的1098亿元,增长92亿元;大金融板块ETF规模下降最多,由2022H1的1123亿元下降到2022H2的1012亿元,下降111亿元。

按持有人类型来看,机构投资者持有规模唯一增长板块的是消费板块,由2022H1的285亿元增长到2022H2的299亿元,增长15亿元,增幅为5%。其余三个板块机构投资者持有规模均有不同程度的下跌,规模下降最多的是大金融板块,由2022H1的367亿元下降到2022H2的298亿元,下降69亿元,跌幅为19%。

相比2022H1,个人投资者持有规模增长最多的是消费板块,2022H2个人投资者对消费板块的持有规模为798亿元,增长78亿元,对周期板块的持有规模为545亿元,增长52亿元。持有规模下降最多的是大金融板块,2022H2个人投资者对消费板块的持有规模为714亿元,下降43亿元。

从机构投资者占比的数据来看,2022H2周期、大金融、消费、科技板块ETF的机构投资者持有比例都处于35%以下,较2022H1均有所下降:周期板块的机构投资者持有比例自2022H1的36.31%下降至31.46%;大金融板块的机构投资者持有比例自2018H2开始持续降低,但在2022H1回升至32.67%后又在2022H2降为29.48%;2022H2消费板块的机构投资者持有比例为27.27%,较2022H1小幅下跌1.06%;科技板块的机构投资者持有比例自2020H2触底后逐步回升,2022H1该比例已经回升到27.63%,2022H2机构投资者持有比例小幅下降0.68%。

3

按热点主题分类

统计股票型ETF中5G、芯片、军工、医药、红利、证券、新能车等主题ETF的规模和机构持仓变动情况,各主题包含的ETF列表详见附录。相比2022H1,2022H2规模增长最多的是医药ETF,由470亿元增长至597亿元。其次为芯片ETF,由475亿元增长至540亿元。其余主题 ETF的规模有所降低。

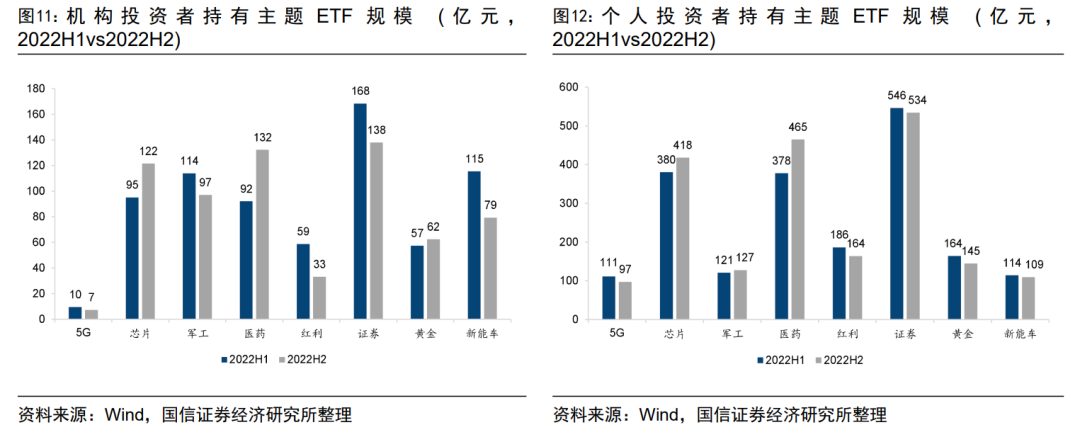

按持有人结构来看,相比2022H1,2022H2机构投资者对医药ETF的持有规模增长40亿元,增长最多;对新能车和证券ETF的持有规模下降最多,分别下降36、30亿元。

相比2022H1,2022H2个人投资者对医药ETF的持有规模增长最多,增长87亿元;对红利、黄金ETF的持有规模下降最多,分别降低22亿元、19亿元。

从占比情况来看,2022H2机构投资者对医药、黄金ETF的持有比例分别为22.15%、30.14%,相比2022H1分别上升2.54%、4.22%;机构投资者对红利ETF的持有比例为16.84%,相比2022H1下降7.13%。

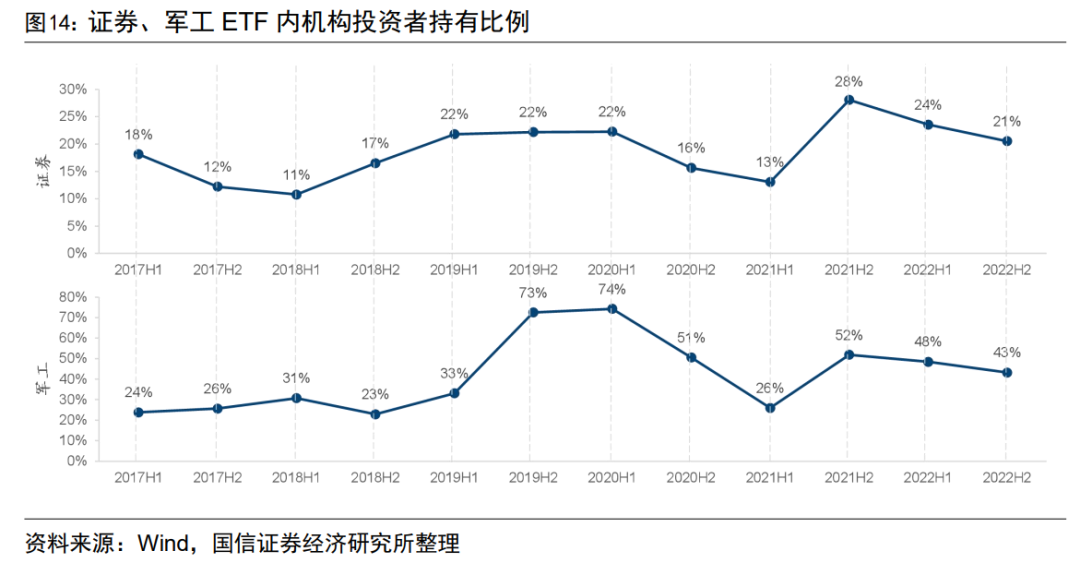

相比2022H1,2022H2机构投资者对证券ETF的持有比例由23.55%降低至20.53%,对军工ETF的持有比例由48.49%下降至43.23%。

芯片、5G、新能车ETF由于发行较晚,因而机构持仓数据较短。对比来看,芯片ETF的机构持仓占比由2022H1的19.99%上升到2022H2的22.51%,5G ETF的机构持仓占比由2022H1的7.96%下降到2022H2的7.08%,新能车ETF的机构持仓占比由2022H1的50.22%下降到2022H2的42.02%。

4

按宽基分类

统计上证50、沪深300、中证500、创业板类和科创板ETF等主要宽基ETF的规模和机构持仓变动情况。此处的创业板类ETF指的是跟踪创业板内宽基指数的ETF,包括创业板指、创业板50等,具体列表请参见附录。

在以下参与统计的宽基ETF中,各类ETF的规模均有所上升。2022H2沪深300ETF的规模为1611亿元,相比2022H1增长368亿元,增长最多。

按持有人结构来看,相比2022H1,2022H2机构投资者对各类宽基ETF的持有规模均有所上升,其中沪深300、中证500的规模上升最多,分别上升302、230亿元。

相比2022H1,2022H2个人投资者对上证50、沪深300、创业板类、科创板 ETF的持有规模分别上升29、67、40、222亿元,对中证500ETF的持有规模基本与上期持平。

从占比来看,机构投资者在上证50、沪深300、中证500ETF中的持有比例较高,上证50ETF的机构投资者持有比例由2022H1的67.98%下降至2022H2的66.16%,沪深300、中证500ETF的机构投资者持有比例分别由2022H1的56.63%、51.36%上升至2022H2的62.41%、64.94%,创业板类ETF的机构投资者持有比例两期基本持平;2022H1机构投资者持有19.01%的科创板ETF,2022H2该比例上升至20.36%。

三

总结

从板块上看,机构投资者对周期、大金融、消费、科技板块的持有比例相对2022H1均有所下降;按热点主题来看,相比2022H1,2022H2机构投资者对医药、芯片、黄金ETF的持有比例有所提升,对新能车、红利、军工、证券、5G的持有比例有所下降;宽基方面,相比2022H1,2022H2机构投资者对上证50、沪深300、中证500、创业板类、科创板ETF的持有规模均有所上升,其中沪深300、中证500、科创板ETF的持有比例也相应提升,而上证50ETF持有比例小幅下降,创业板类ETF的持有比例基本与上期持平。

注:本文选自国信证券于2023年4月9日发布的研究报告《哪类ETF的机构投资者占比在提升?—穿透算法下的ETF机构持仓行为分析》。

分析师:张欣慰 S0980520060001

分析师:杨丽华 S0980521030002

风险提示:市场环境变动风险,不报告基于客观数据,不构成投资建议。

1.《公募打新全解析—历史、建模与实践》2020-12-09

本篇文章来源于微信公众号: 量化藏经阁