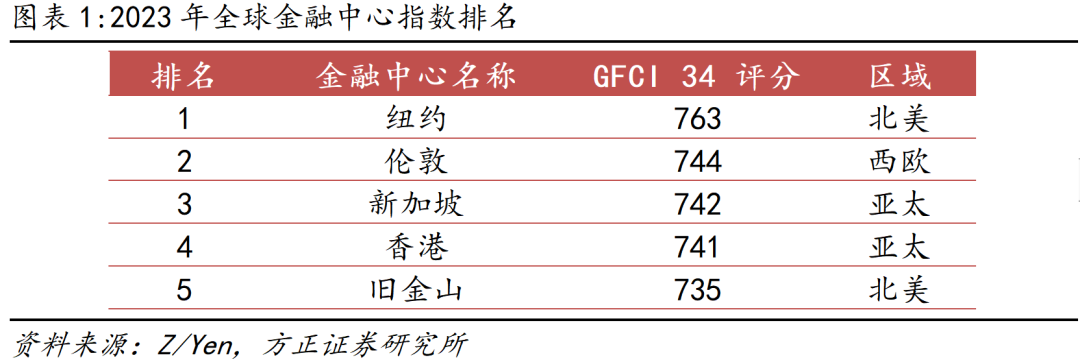

关注高胜率做多节点!

关注微信公众号,回复【戴维斯双击】、【净利润断层】、【沪深300增强】查看持仓明细;回复【机构业绩增强基准】可查看公募基金平均配置情况。

摘要

关注高胜率做多节点!

关注高胜率做多节点!

市场大势:择时体系信号显示,均线距离上周的-1.57%变化至-1.48%,绝对距离小于3%,市场处于震荡格局。市场进入震荡格局,核心的驱动指标将由赚钱效应指标转为市场风险偏好的度量。短期而言,宏观方面,短期进入宏观数据的真空阶段,对风险偏好的压制较小;技术面上,上周市场已经极致缩量,市场连续下跌5个交易日,空头力量释放的时间和幅度都较为充分。日历效应上,元旦后一周市场上涨比例较高,以沪深300为例,过去11年8次上涨3次下跌,剔除2016年熔断,平均上涨超过1%;整体而言,市场仍处震荡格局,短期宏观数据真空期,伴随市场成交的极度低迷,短期调整或近尾声,关注或将来临的元旦后高胜率做多时间窗口。

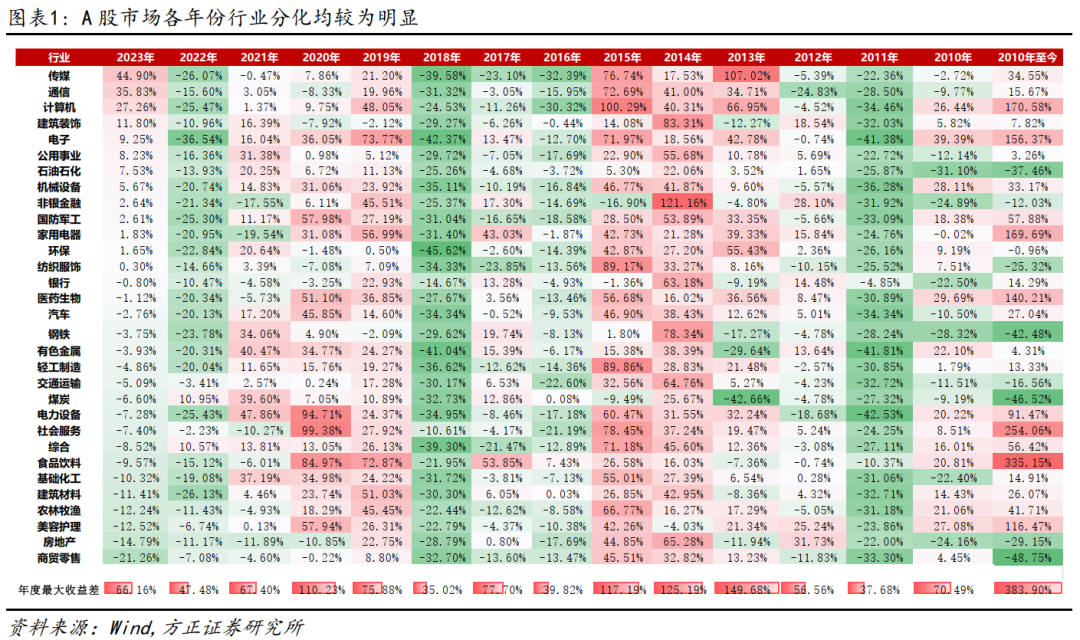

行业配置:我们的行业配置模型反复强调在四季度将重点推荐困境反转型板块。困境方面,处于较为低估的行业主要集中在央企和TMT和部分消费以及医药相关板块,但从反转预期角度看,央企和TMT(信创、数字经济)以及医疗板块存在改善预期。因此,央企以及信创、数字经济和医疗主题值得关注,此外若成交继续放大,券商也是较好的选择。基金产品可重点关注TMT ETF(512220)和科创ETF(588050)。

上周周报认为:“若能再进一步出现缩量并伴随较大阴线,将是更强的出清信号。整体而言,当前宏观的不确定性开始减弱,叠加技术面走势显示空方力量较为有限,市场有望重启震荡上行。”最终市场事与愿违, wind全A大跌4.27%,市值维度上,本周代表小市值股票的国证2000指数下跌5.57%,中盘股中证500下跌5.1%,沪深300下跌3.19%,上证50下跌2.69%;本周中信一级行业中,消费者服务唯一上涨板块,上涨0.16%;电子和电力设备新能源表现最差,电子下跌5.91%。本周成交活跃度上,消费者服务和汽车板块资金流入明显。

&nbs[文]p; 从择时体系来看,[章]我们定义的用来区别市场整体环境的wind全A[来]长期均线(120日)和短期均线(20日)的距[自]离继续缩小,最新数据显示20日线收于4926[1]点,120日线收于5000点,短期均线继续位[7]于长线均线之下,两线距离由上周的-1.57%[量]变化至-1.48%,绝对距离小于3%,市场处[化]于震荡格局。

&nbs[ ]p; 市场进入震荡格局[ ],核心的驱动指标将由赚钱效应指标转为市场风险[ ]偏好的度量。短期而言,宏观方面,短期进入宏观[1]数据的真空阶段,对风险偏好的压制较小;技术面[7]上,上周市场已经极致缩量,市场连续下跌5个交[q]易日,空头力量释放的时间和幅度都较为充分。日[u]历效应上,元旦后一周市场上涨比例较高,以沪深[a]300为例,过去11年8次上涨3次下跌,剔除[n]2016年熔断,平均上涨超过1%;整体而言,[t]市场仍处震荡格局,短期宏观数据真空期,伴随市[.]场成交的极度低迷,短期调整或近尾声,关注或将[c]来临的元旦后高胜率做多时间窗口。

&nbs[o]p; 配置方向上,我们[m]的行业配置模型反复强调在四季度将重点推荐困境[文]反转型板块。困境方面,处于较为低估的行业主要[章]集中在央企和TMT和部分消费以及医药相关板块[来],但从反转预期角度看,央企和TMT(数字经济[自])以及医疗板块存在改善预期。因此,央企以及数[1]字经济和医疗主题值得关注,此外若成交继续放大[7],券商也是较好的选择。基金产品可重点关注TM[量]T ETF(512220)和科创ET[化]F(588050)。

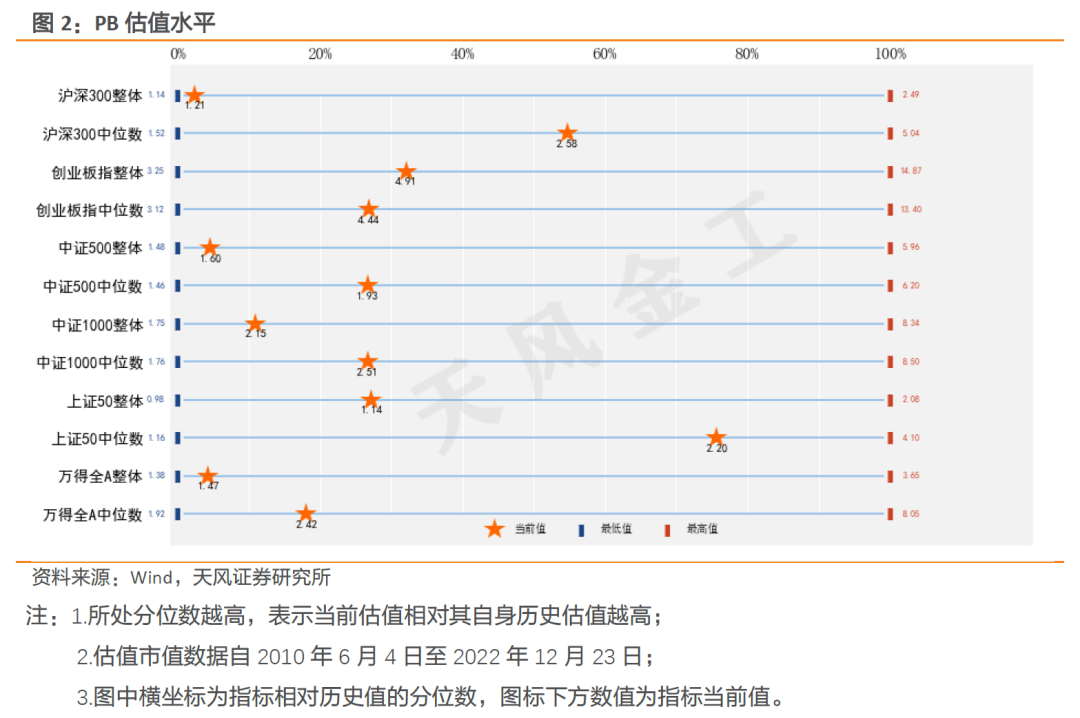

从估值指标来看,wind全A指数PE位于20分位点以内,属于偏低水平,PB位于10分位点以内,属于较低水平,结合短期趋势判断,根据我们的仓位管理模型,当前以wind全A为股票配置主体的绝对收益产品建议仓位70%。

择时体系信号显示,均线距离上周的-1.57%变化至-1.48%,绝对距离小于3%,市场处于震荡格局。市场进入震荡格局,核心的驱动指标将由赚钱效应指标转为市场风险偏好的度量。短期而言,宏观方面,短期进入宏观数据的真空阶段,对风险偏好的压制较小;技术面上,上周市场已经极致缩量,市场连续下跌5个交易日,空头力量释放的时间和幅度都较为充分。日历效应上,元旦后一周市场上涨比例较高,以沪深300为例,过去11年8次上涨3次下跌,剔除2016年熔断,平均上涨超过1%;整体而言,市场仍处震荡格局,短期宏观数据真空期,伴随市场成交的极度低迷,短期调整或近尾声,关注或将来临的元旦后高胜率做多时间窗口。我们的行业配置模型反复强调在四季度将重点推荐困境反转型板块。困境方面,处于较为低估的行业主要集中在央企和TMT和部分消费以及医药相关板块,但从反转预期角度看,央企和TMT(信创、数字经济)以及医疗板块存在改善预期。因此,央企以及信创、数字经济和医疗主题值得关注,此外若成交继续放大,券商也是较好的选择。基金产品可重点关注TMT ETF(512220)和科创ETF(588050)。

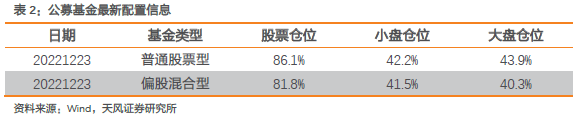

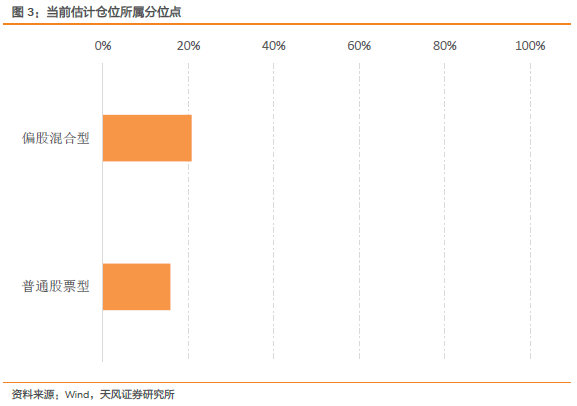

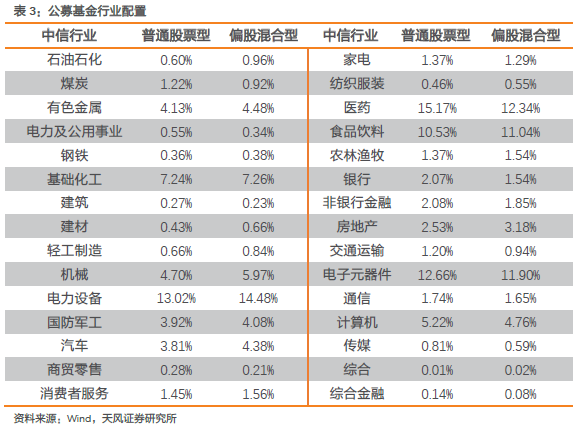

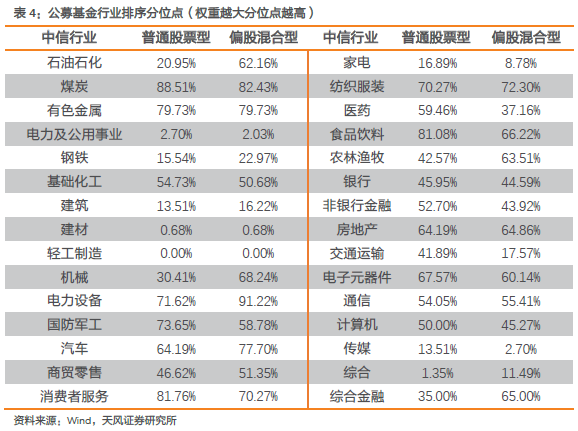

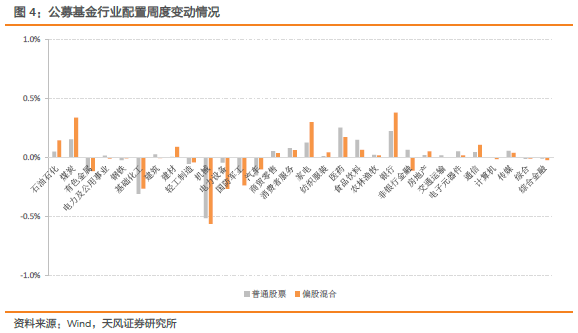

权益基金本周大幅上调大盘股票仓位

权益基金本周大幅上调大盘股票仓位

1

公募基金最新配置信息

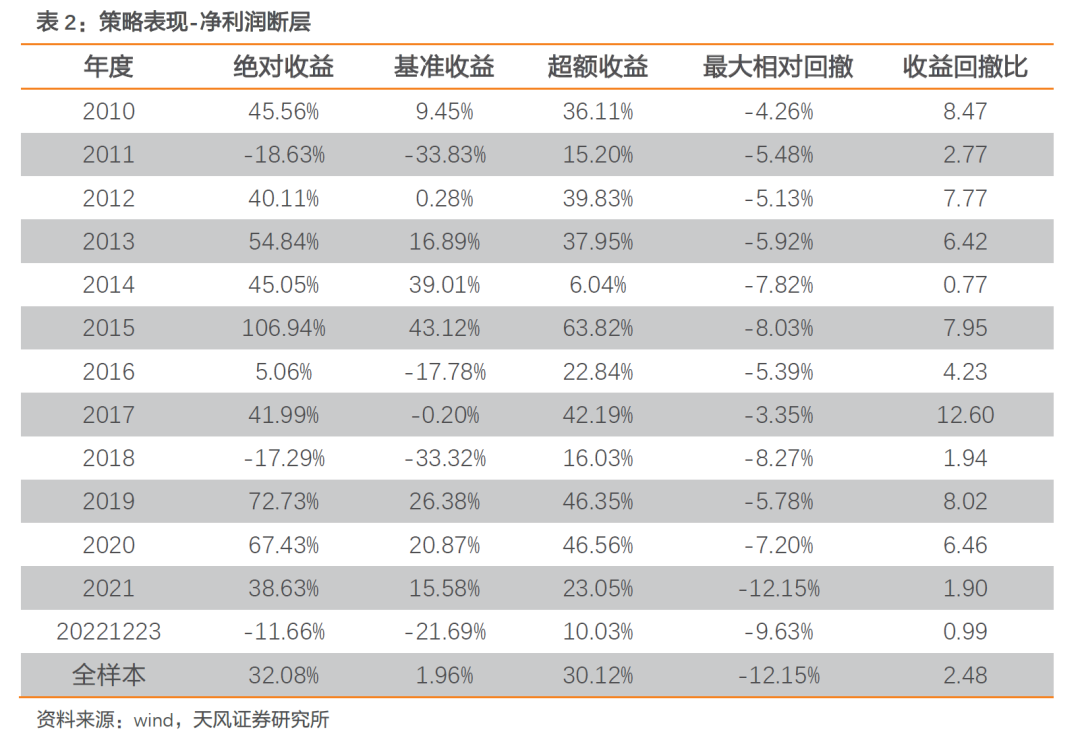

净利润断层本年累计超额基准10.03%

净利润断层本年累计超额基准10.03%

1

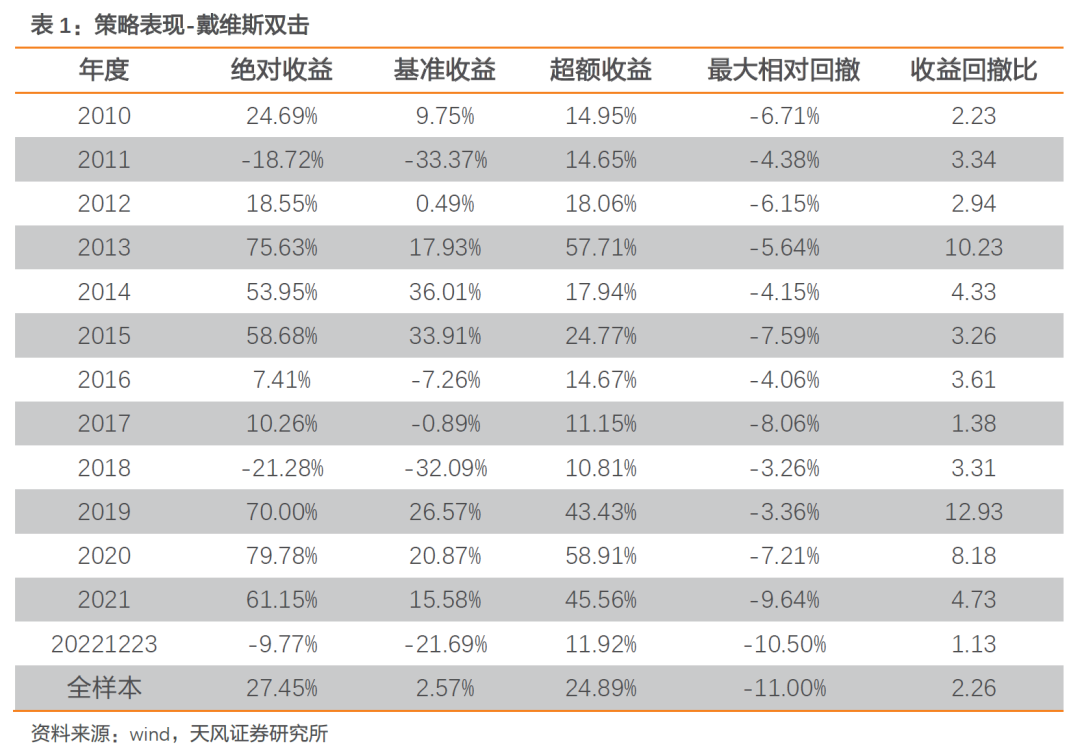

戴维斯双击组合

策略简述

戴维斯双击即指以较低的市盈率买入具有成长潜力的股票,待成长性显现、市盈率相应提高后卖出,获得乘数效应的收益,即EPS和PE的“双击”。策略在2010-2017年回测期内实现了26.45%的年化收益,超额基准21.08%。

今年以来,策略累计绝对收益-9.77%,超额中证500指数11.92%,本周策略超额中证500指数-1.38%。本期组合于2022-10-21日开盘调仓,截至2022-12-23日,本期组合超额基准指数-8.09%。

2

净利润断层策略

策略简述

3

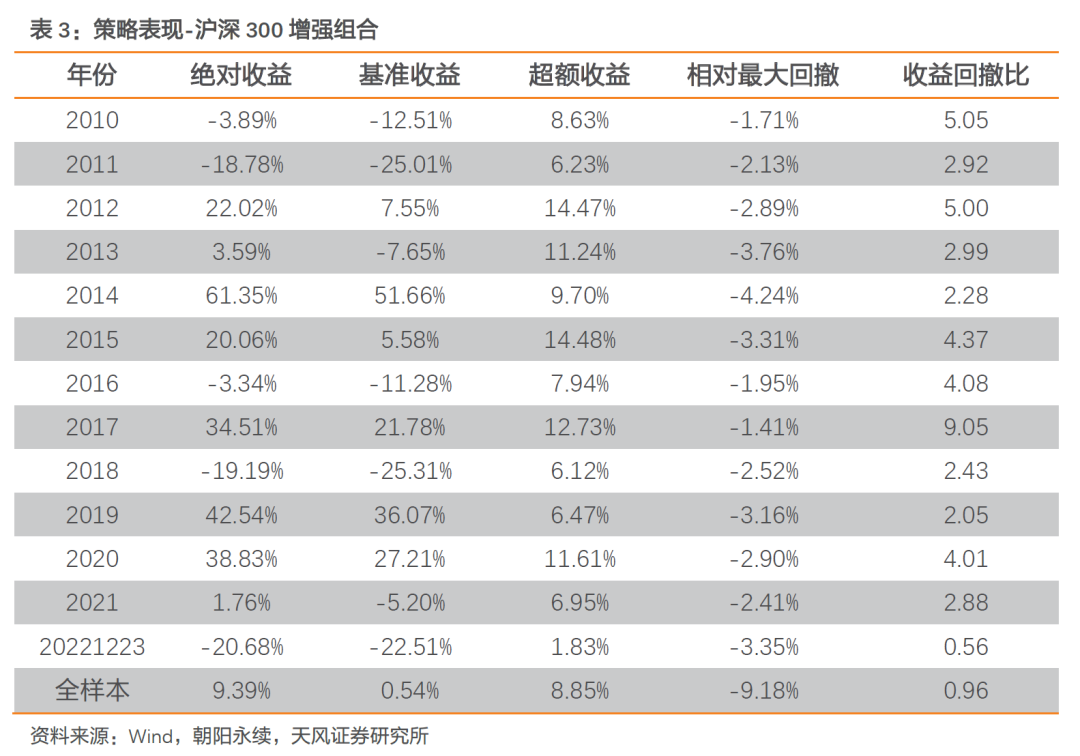

沪深300增强组合

策略简述

关注我们

注:文中报告节选自天风证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

证券研究报告

《天风证券-金工定期报告-量化择时周报:关注高胜率做多节点!》

对外发布时间

2022年12月25日

风险提示:市场环境变动风险,模型基于历史数据。

本报告分析师

吴先兴 SAC 执业证书编号:S1110516120001

证券研究报告

《天风证券-金工定期报告-基金风格配置监控周报:权益基金本周大幅上调大盘股票仓位》

对外发布时间

2022年12月25日

风险提示:基金仓位数据根据基金仓位估计模型测算得出,存在失效的风险;市场风格变化风险。

本报告分析师

吴先兴 SAC 执业证书编号:S1110516120001

韩乾 SAC 执业证书编号:S1110522100001

证券研究报告

《天风证券-金工定期报告-净利润断层本年累计超额基准10.03%》

对外发布时间

2022年12月25日

风险提示:模型基于历史数据,存在失效的风险;市场风格变化风险。

本报告分析师

吴先兴 SAC 执业证书编号:S1110516120001

姚远超 联系人

报告发布机构

天风证券股份有限公司

(已获中国证监会许可的证券投资咨询业务资格)

点击右下角“赞”或“在看”,及时获取最新推送

本篇文章来源于微信公众号: 量化先行者