公募基金2023年二季报全扫描【国信金工】

报 告 摘 要

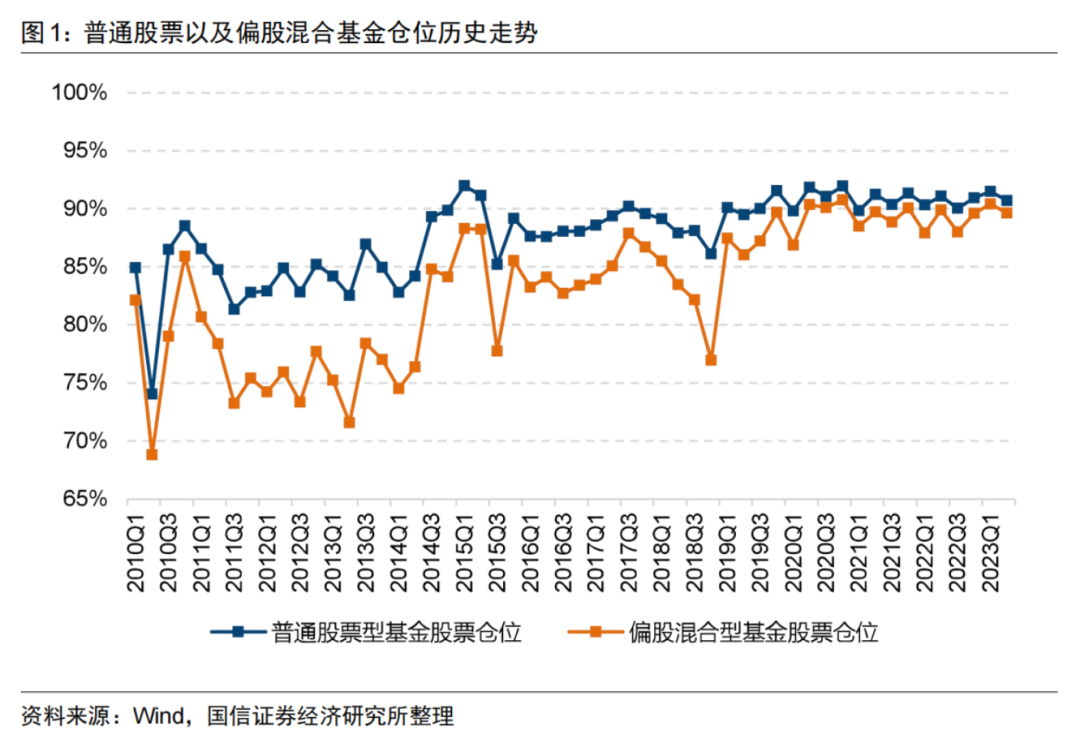

普通股票型基金仓位中位数为90.71%,偏股混合型基金仓位中位数为89.63%,普通股票型基金仓位处在历史79.63%分位点,与此同时,偏股混合型基金仓位处在历史85.19%分位点。

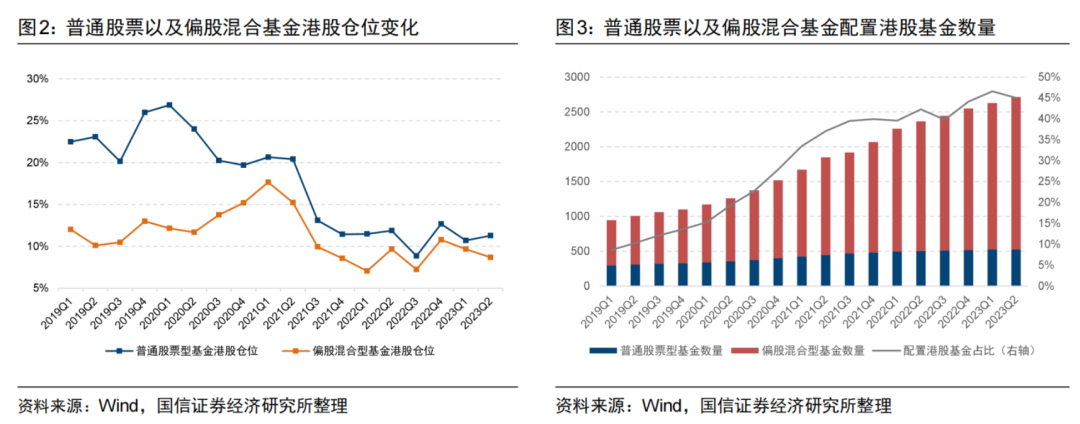

普通股票、偏股混合型基金港股仓位中位数分别为11.28%以及8.68%,普通股票型基金港股仓位处在历史16.67%分位点,偏股混合型基金港股仓位处在历史22.22%分位点。普通股票型配置港股基金数量为179只,偏股混合型配置港股基金数量为1044 只,普通股票型以及偏股混合型基金中配置港股的基金数量占比为45.03%。

二、基金持股集中度监控

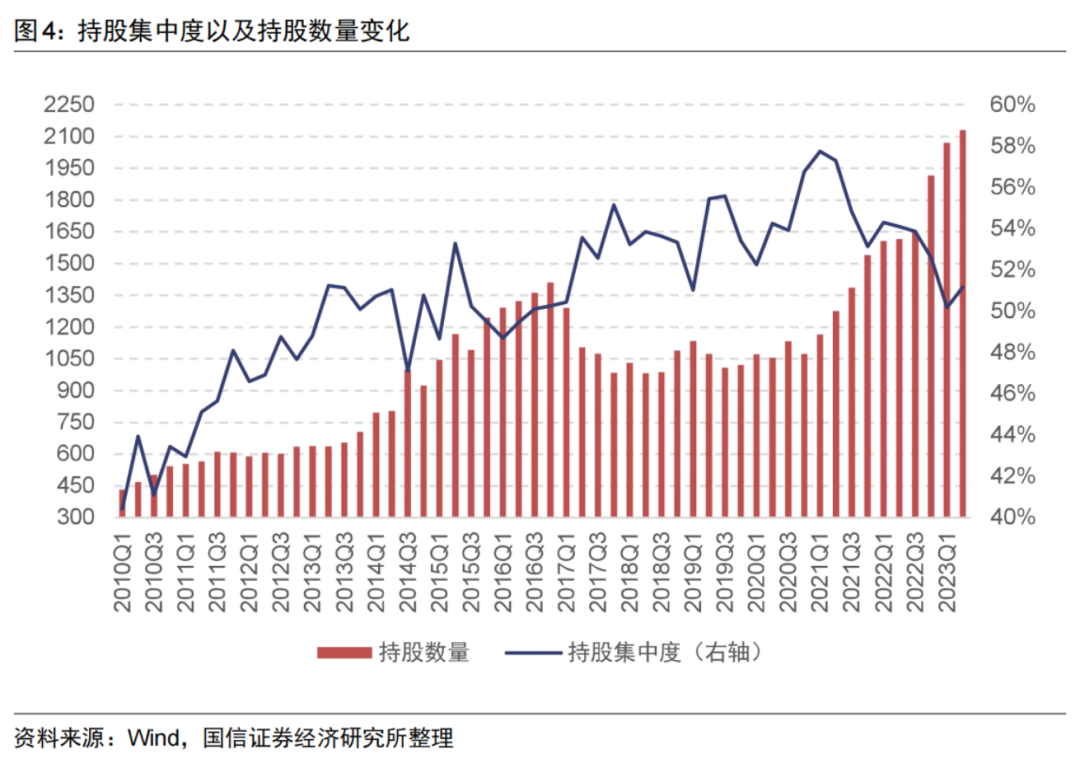

基金经理的持股集中度在2023年二季度较上一季度略有回升,表明基金经理持股更加集中。较上一季度,2023年二季度基金经理群体持股数量有所提升,择股重合度有所下降。

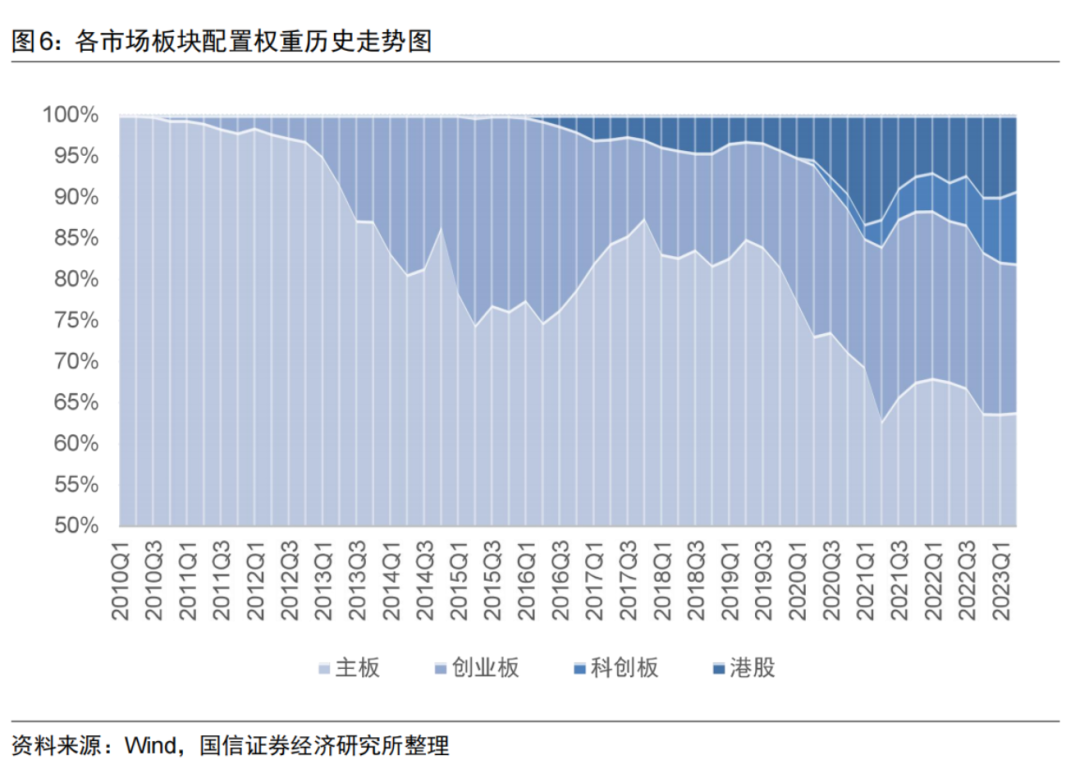

科创板相比上一季度配置占比有所上升,而创业板和港股配置权重则有所下降,主板配置权重仍处于历史低位。2023 年二季报中披露的主板配置权重为63.88%、创业板配置权重为18.1%、科创板配置权重为8.82%以及港股配置权重为9.2%。

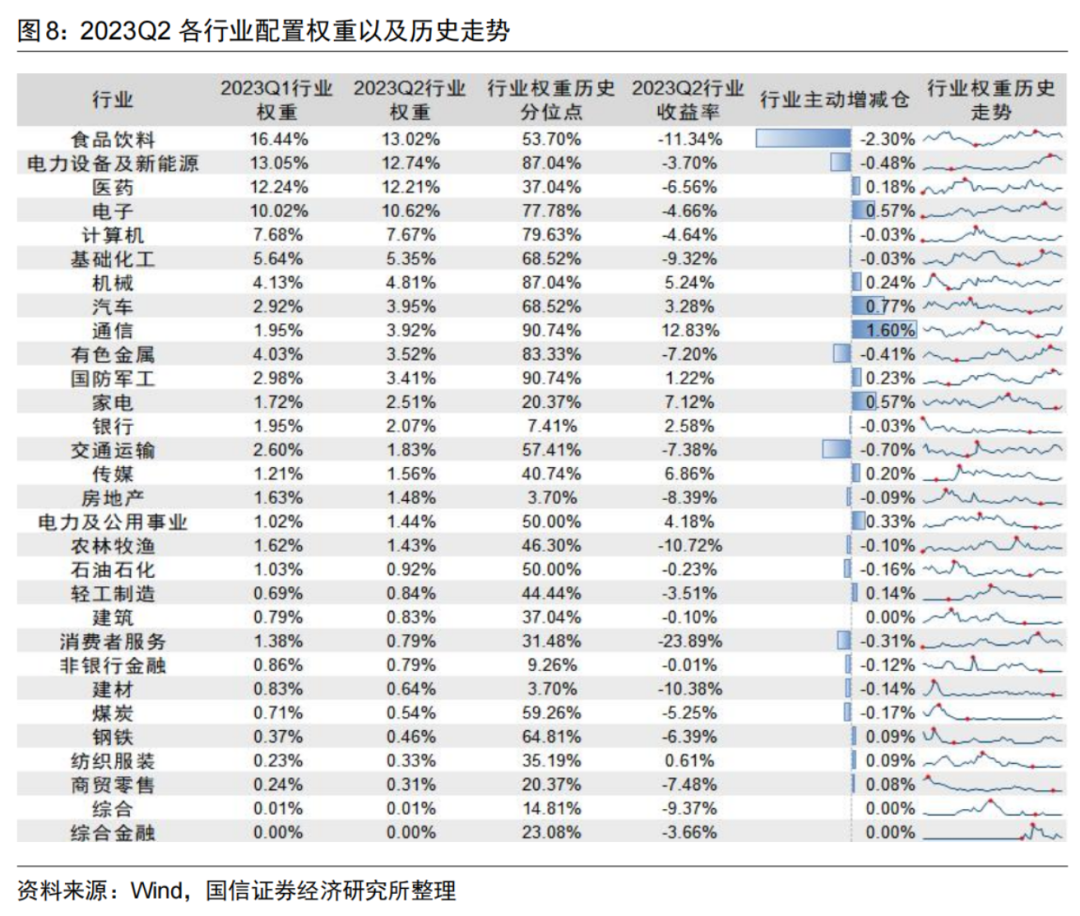

2023年二季报中披露配置权重最高的三个行业为食品饮料、电力设备及新能源行业以及医药行业,分别为13.02%、12.74%以及12.21%。主动加仓最多的三个行业为通信、汽车以及家电行业,幅度分别为 1.6%、0.77%以及0.57%,而主动减仓最多的三个行业为食品饮料、交通运输以及电力设备及新能源行业,幅度分别为2.3%、0.7%以及0.48%。

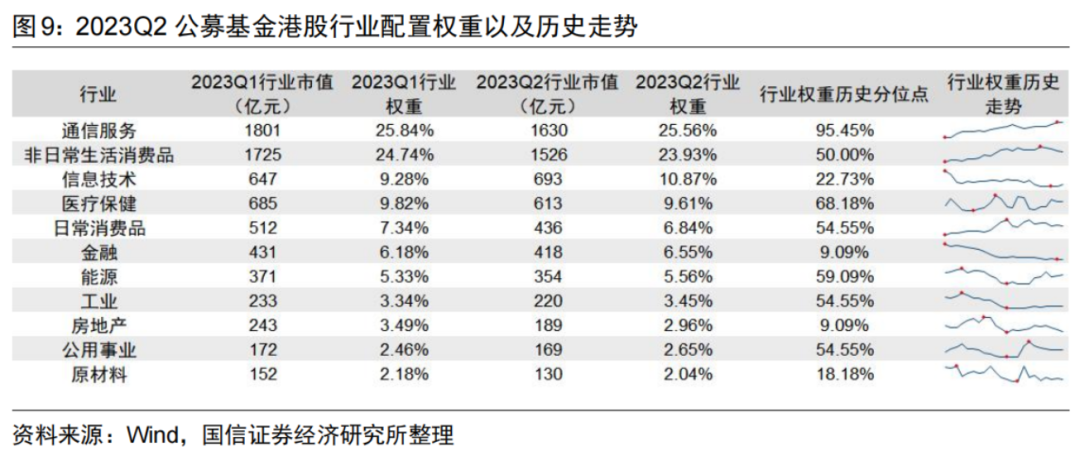

港股方面,通信服务以及非日常生活消费品行业配置最高,行业权重分别为25.56%以及23.93%,原材料以及公用事业行业配置最低,分别为2.04%以及2.65%。

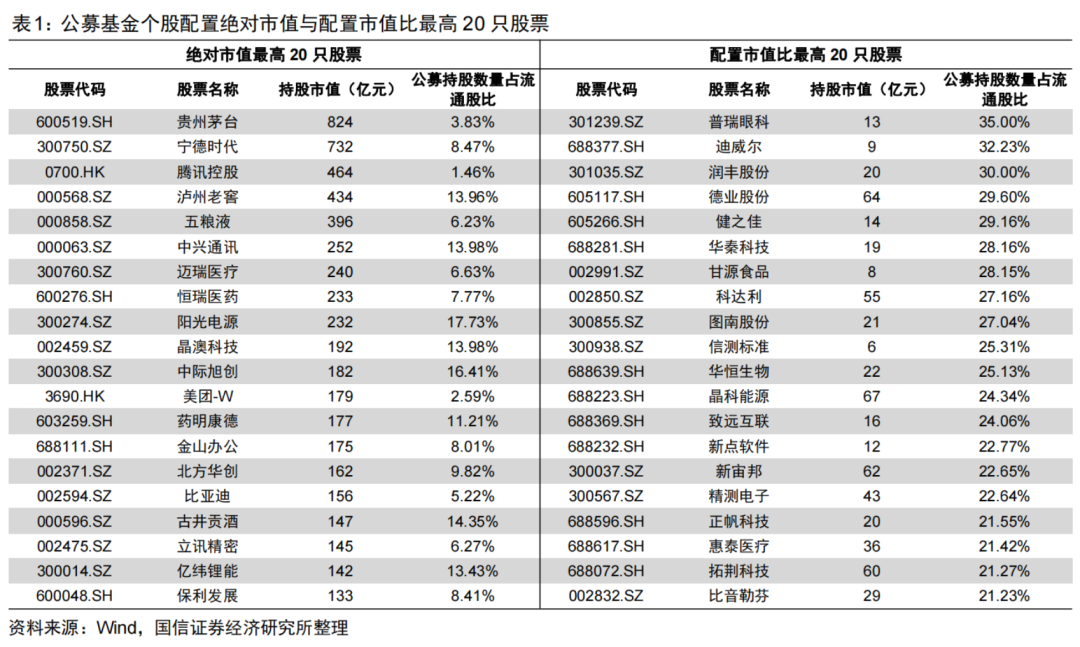

五、个股配置监控

绝对市值配置最高的三只股票为贵州茅台、宁德时代以及腾讯控股,其配置绝对市值分别为824、732以及464亿元。

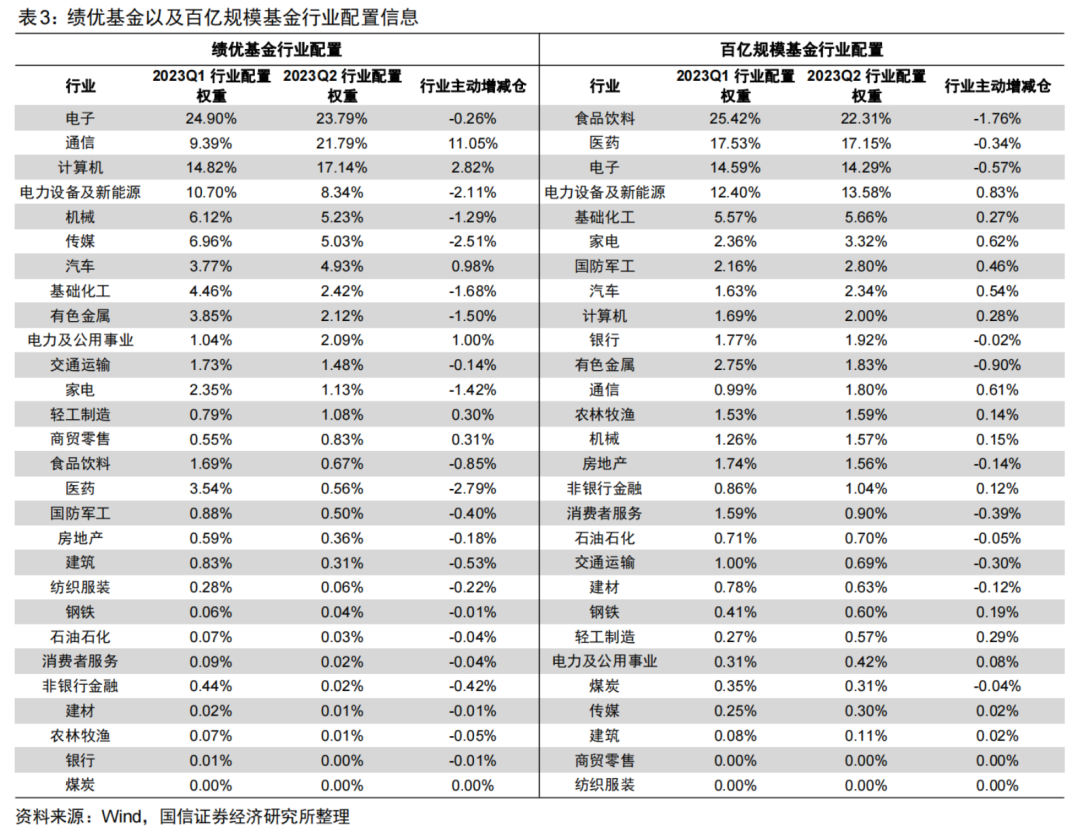

六、绩优基金与百亿基金行业配置监控

绩优基金配置最高的三个行业分别为电子、通信以及计算机行业,配置权重分别为23.79%、21.79%以及17.14%。

百亿规模基金配置最高的三个行业分别为食品饮料、医药以及电子行业,配置权重分别为22.31%、17.15%以及14.29%。

随着基金定期报告的披露,基金产品的相关信息也会随之被投资者所知悉。本文对全市场普通股票型基金、偏股混合型基金以及灵活配置型基金(以下简称主动权益基金)的定期报告进行监控跟踪,从基金仓位变化、港股配置、市场板块及行业板块配置、行业配置以及个股配置的角度进行统计与分析。同时,我们还针对市场上投资者关注较多的绩优基金以及百亿规模基金的行业配置情况进行统计。目的是对主动权益基金的交易行为以及市场关注热点进行多个维度的跟踪和梳理。

一

基金仓位监控

普通股票型基金港股仓位中位数为11.28%,相较上一季度增加了0.58%;偏股混合型基金港股仓位中位数为8.68%,相较上一季度减少了0.97%。普通股票型基金港股仓位处在历史16.67%分位点,偏股混合型基金港股仓位处在历史22.22%分位点。 普通股票型配置港股基金数量为179只,偏股混合型配置港股基金数量为1044只,普通股票型以及偏股混合型基金中配置港股的基金数量占比为45.03%。

普通股票及偏股基金中配置港股的基金数量占比相较2023年一季度略有下降,但大体上配置港股的基金数量自2019年以来稳步提升。

二

基金持股集中度监控

随着市场风格的变化,基金经理会出现持股集中与分散的情况,我们取截面所有基金十大重仓股整体占权益配置比例的中位数来衡量基金持股集中度,即如果基金经理的十大重仓股权重增大,占权益投资比重上升,则说明基金经理的持仓较集中,基金经理倾向于将更多的仓位集中在少数个股上。

从图4可以看出,基金重仓股占权益配置比重为51.18%,上一期为50.18%。基金经理的持股集中度自2022年以来连续五个季度持续小幅回落,但在这一季度有所回升,这表明基金经理投资的分散化程度在这一季度有所下降。

另一方面,基金持股数量在2023年二季度大幅创出新高,基金经理总体持股数量为2130只,这意味着,基金经理持仓的股票差异化显著增加,基金经理的择股观点日益分化。

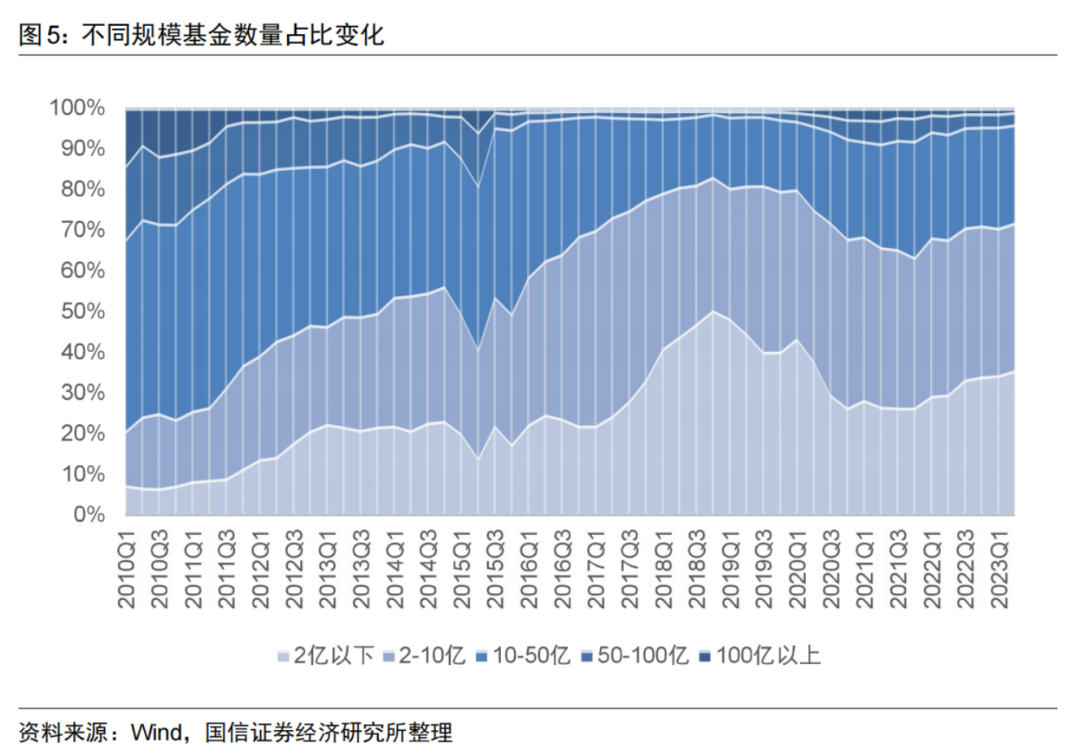

截至2023年二季度,2亿以下基金占比为35.71%、2-10亿规模基金占比为36.19%、10-50亿规模基金占比为24.1%、50-100亿规模基金占比为3.01%以及100亿以上规模基金占比为0.99%。

相较上一季度,2亿以下、2-10亿规模的基金占比有所提升,10-50亿、50-100亿、100亿以上规模的基金占比均有下降。其中,10亿以下规模基金占比为71.9%。

三

板块、行业以及个股配置监控

我们跟踪主动权益基金在不同板块、行业以及个股方面的配置情况。试图从不同的维度分析主动权益基金的持仓特征以及交易动态。在后续计算中,考虑季报披露十大重仓股权重信息,因此将围绕十大重仓股展开。

3.1

板块配置权重

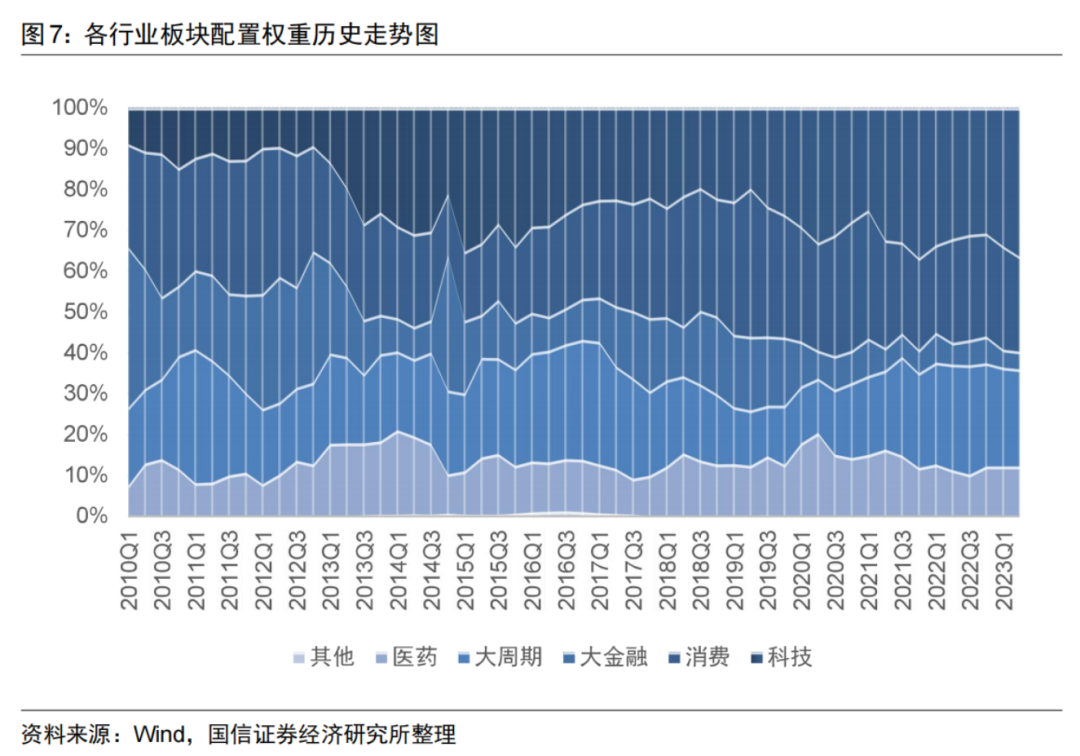

我们将基金经理所投资板块的配置划分为市场板块以及行业板块两大类。由于证监会于2021年2月5日批准深圳证券交易所主板与中小板合并,因此统计的市场板块包括主板、创业板、科创板以及港股;行业板块划分为大金融、大周期、消费、科技以及医药这五大板块。

3.2

行业配置权重

我们使用中信一级行业分类对主动权益基金的行业配置情况进行划分与计算,通过计算统计当期配置权重与历史配置权重的关系,可以得到基金经理对于行业投资机会的把握与判断。

其中,行业涨跌幅使用中信一级行业指数行情进行计算。其具体计算过程如下:

其中,w_(t-1)为前一个季报披露行业权重,ind_(ret)为该行业当季涨跌幅,w'_(t-1)为经行业涨跌幅调整后行业权重,将其截面进行归一化。使用当季行业配置权重减去归一化后经调整后行业权重,即可得到行业配置主动增减仓信息。

在2023年二季报披露的持仓中,主动加仓最多的三个行业为通信、汽车以及家电行业,分别加仓了1.6%、0.77%以及0.57%,与此同时食品饮料、交通运输以及电力设备及新能源行业主动减仓最多,分别减仓了2.3%、0.7%以及0.48%。

我们对公募基金在港股的行业配置情况进行了统计和展示。其中,持仓中行业分类标准为GICS行业分类。

其中,通信服务以及非日常生活消费品行业配置最高,行业权重分别为25.56%以及23.93%,同时原材料以及公用事业行业配置最低,分别为2.04%以及2.65%。通信服务行业权重处于历史高点;而金融和房地产分位点相对较低。

3.3

个股配置权重

其中,val_(t-1)为前一个季报披露持股市值,stk_(ret)为该个股当季涨跌幅,val'_(t-1)为经个股涨跌幅调整后的持股市值,使用当季持股市值减去经调整后上一季度持股市值,即可得到个股主动加减仓信息。

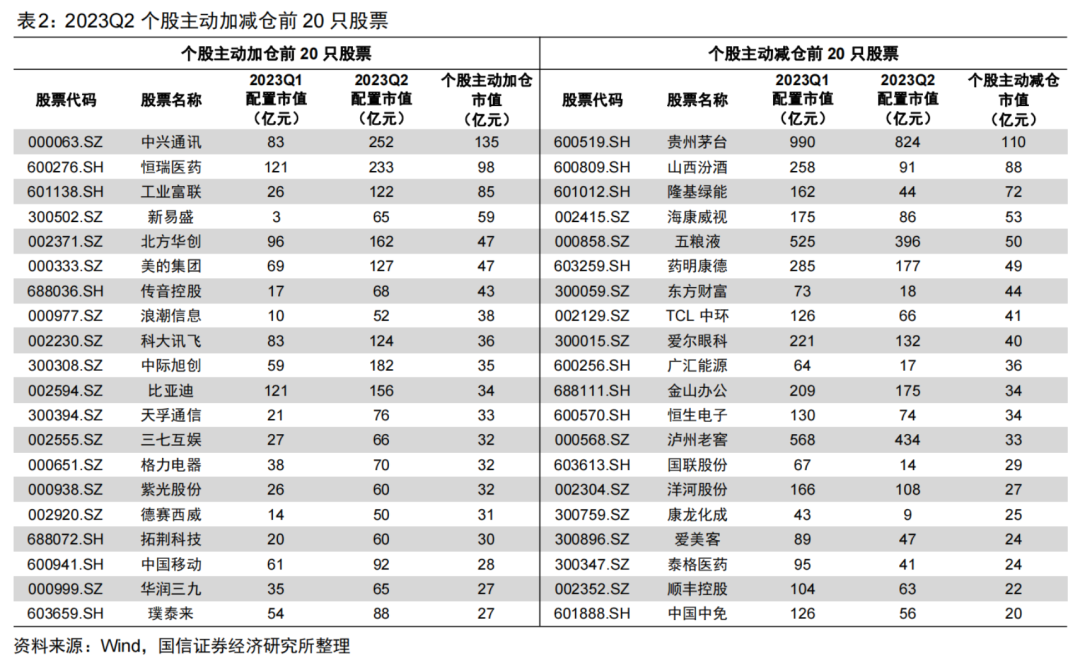

基金经理在个股上面主动加仓最多的三只股票分别为中兴通讯、恒瑞医药以及工业富联,而主动减仓最多的三只股票则为贵州茅台、山西汾酒以及隆基绿能。

四

绩优基金及百亿规模基金行业配置

其中,绩优基金配置最高的三个行业分别为电子、通信以及计算机行业,配置权重分别为23.79%、21.79%以及17.14%。百亿规模基金配置最高的三个行业为食品饮料、医药以及电子行业,配置权重分别为22.31%、17.15%以及14.29%。

同时,可以看出绩优基金行业配置相对集中一些,同时百亿规模基金由于规模的限制,行业配置相对较为分散。

绩优基金自上一报告期到2023年二季度主动增仓最多的行业为通信行业,主动增仓了11.05%,而主动减仓最多的行业为医药行业,主动减仓了2.79%。

百亿规模基金在同时期增仓最多的行业为电力设备及新能源行业,主动增仓了0.83%,而主动减仓最多的行业为食品饮料行业,主动减仓了1.76%。

注:本文选自国信证券于2023年07月21日发布的研究报告《加仓TMT减仓白酒,科创板配置持续创新高—公募基金2023年二季报分析》

分析师:张欣慰 S0980520060001

分析师:刘 凯 S0980522040002

风险提示:本报告基于客观数据统计,不构成投资建议。

本篇文章来源于微信公众号: 量化藏经阁