【浙商金工】雪球指数定价与组合配置——资产配置单品研究系列

陈奥林 从业证书编号 S1230523040002

张烨垲 从业证书编号 S1230123060026

摘要

01

引言:赋能资产配置是雪球投资新方向

近年来随着各种理财收益率持续降低,雪球凭借其较高的年化票息成为市场关注的热门投资品种之一。当前,雪球主要作为单一投资品种,对标各种类固定收益的投资产品,然而经典雪球结构存在本金大幅损失的潜在风险,其作为投资单品正受到更为规范的监管。2023年4月28日,证券基金业协会发布《私募证券投资基金运作指引(征求意见稿)》,禁止通道业务,要求投资衍生品的私募基金投资者风险评级不得低于基金风险等级,同时要求私募基金开展衍生品交易应当“以风险管理、资产配置为目标”。监管政策的最新指引意在规范衍生品作为投资单品的运行,同时积极引导雪球等衍生品发挥其在资产配置方面的作用。

作为非线性的衍生品,雪球与挂钩的股票资产具有不同的收益风险结构,与其他资产之间也可以实现更好的分散化,因此加入到资产配置组合之后有望改善整个投资组合的收益风险性价比。我们认为,雪球与资产配置是一种“双向奔赴”,雪球在资产配置中的应用将使其更符合监管的导向,促进雪球市场平稳健康发展;根据我们构建的风险预算模型,加入雪球指数之后资产配置组合实现了更高的收益风险性价比。

本篇报告希望研究雪球在资产配置方面的价值。为了量化研究该价值,我们首先对雪球标准合约构建指数,用以衡量过去不同市场环境下发行的雪球的平均收益水平;基于我们构建的雪球指数,我们以风险预算模型为例来研究雪球对资产配置的价值。报告第二部分将详细介绍雪球指数的构建过程,第三部分中我们将对比雪球指数加入前后风险预算模型的回测效果。

02

雪球指数:追踪雪球单品投资收益

2.1. 指数构建核心思想:定期发行标准化雪球

构建雪球指数存在两个关键难点:

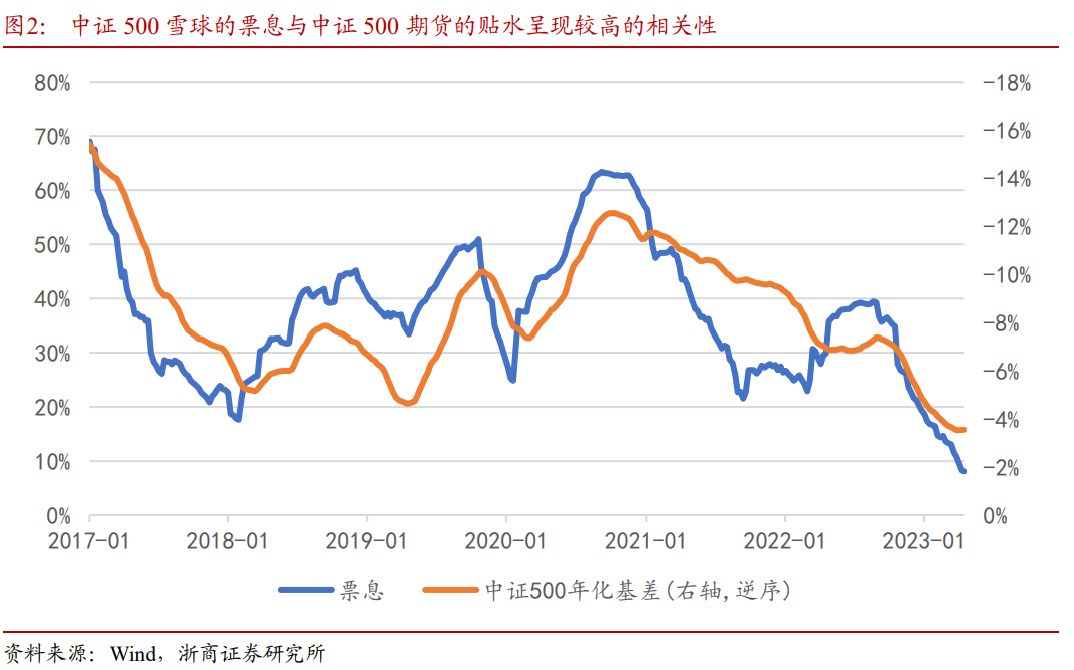

(1)雪球的收益结构受发行时市场环境的影响很高,不仅发行时的标的指数点位决定了敲入敲出水平,而且票息水平也受到市场波动率、以及股指期货升贴水的影响(详见雪球定价部分)。

(2)雪球没有统一的结构,除了经典雪球结构,市面上当前有很多雪球合约的变种,例如早利、降敲等结构,这些变种的收益风险结构不完全一致。

为了解决这两方面的问题,我们采用以下方案:

(1)每周将当期最新发行的雪球加入持仓,这样一方面在计算收益时可以将一段时间内发行雪球的市场环境全部考虑在内,尽可能平衡市场环境变化,另一方面可以模拟不同时点买入雪球的投资者平均的投资收益;

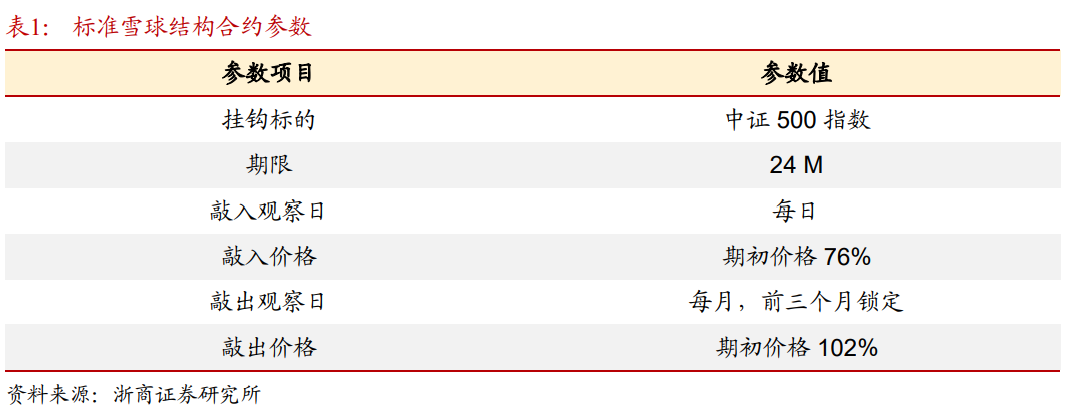

(2)每期使用经典雪球结构以及经典合约参数持仓最新雪球,这样可以保证前后合约的一致性,虽然经典雪球结构并非当下最流行的结构,但它与其他结构有一定的相似性,一定程度上可以代表雪球的整体收益情况。本篇报告中我们使用的经典结构合约信息如下表所示。

2.2. 雪球定价:蒙特卡洛估值

雪球指数构建中的核心步骤之一是对雪球进行估值,包括初始状态下的公允票息估值以及存续雪球的净值估值,我们均使用蒙特卡洛方法对雪球进行估值。

假设在风险中性条件下,股票指数的运动过程为:

其中(1)r表示无风险收益率,可以直接使用1年期Shibor利率代替;(2)q表示持有资产获得的收益,对国内市场,由于股指雪球可以使用股指期货对冲,而国内股指期货整体处于贴水状态,从而q不仅包括指数股息率,还包含剔除无风险利率、隐含股息之外的贴水红利,假设b表示股指期货年化基差收益率,即可使用(r-b)来估计q,我们使用股指期货次季合约过去120个交易日平均年化基差作为b的估计值;(3)表示指数年化波动率,期权隐含波动率与过去一段时间实际波动率相关度较高,因此我们直接使用过去120交易日年化波动率作为估计值,此外,考虑到券商交易台交易过程中需要保留的利润,我们将上述估计值减2%之后再代入运动过程方程中。

我们将上式其转换为对数形式:

进而我们可以得到离散形式的运动过程,其中是标准正态分布:

我们将设置为1个交易日,带入上述参数,可以模拟得到当前日期至雪球理论到期日之间的一条路径。按照该方法,我们模拟得到10万条路径,对每一条路径检查对应雪球的收益情况,将收益按照无风险利率折现到当前时点,并将所有折现收益求平均,即可得到雪球现值。

通过上述方法,我们可以对存续雪球进行净值的估值;而对于每期新发行的雪球,我们需要计算其公允票息,我们在期初选择使得雪球现值刚好等于期初本金的票息作为发行的公允票息即可。

2.3. 雪球指数实战

这一部分中,我们将介绍雪球指数构建的详细流程以及实现效果。

我们选取中证500作为标的指数,构建的时间区间为2017年1月至2023年4月,实际中雪球产品可能包含认购费、管理费等费用,方便起见,我们直接考虑2%管理费按日计提,构建流程如下:

(1) 每周周三按照当天中证500指数收盘价新发行雪球,新发行雪球的各个合约参数见前面章节,将新雪球纳入持仓;

(2) 按照上一章节的估值方法每日计算当前仍存续的所有雪球的最新净值,得到所有存续雪球收益率,在此基础上按照年化2%的费率标准扣除当天的管理费用(日化约万分之0.8);

(3) 检查所有存续产品是否发生敲入、敲出或者到期,对于敲出和到期的产品移除持仓;

(4) 按照等权加权的方法计算所有仍在存续产品的平均收益,得到雪球指数的日度收益,进而得到雪球指数。

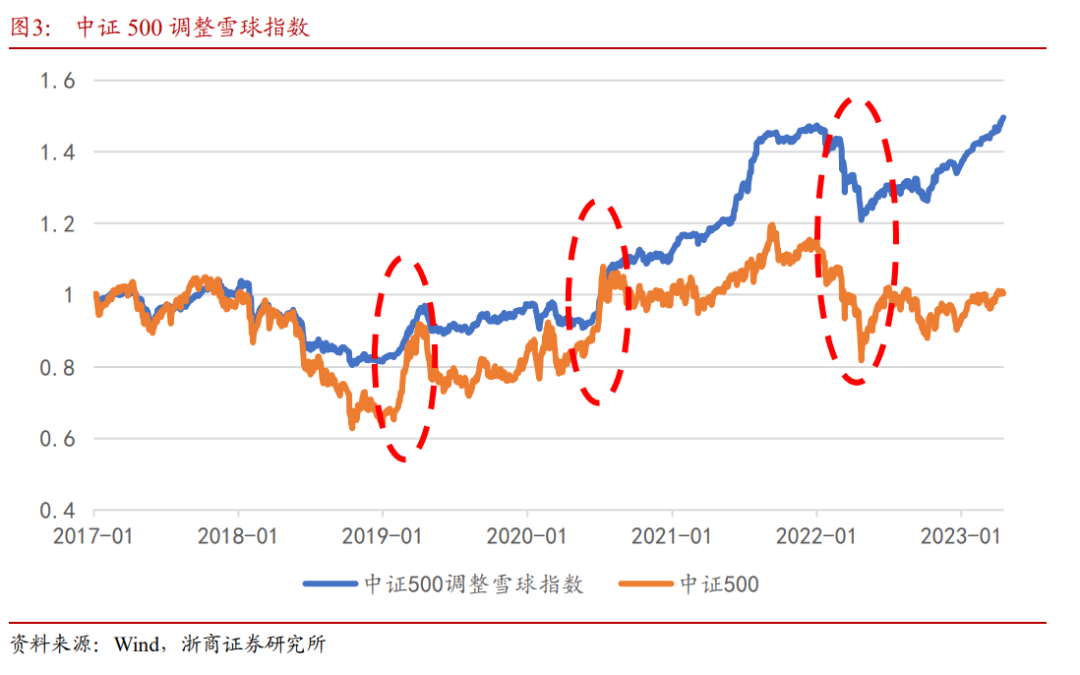

按照上述方法我们可以得到中证500雪球指数,从图中可以看出,雪球指数收益显著优于标的指数,而且由于雪球大多数时间Delta小于1,因此雪球指数的波动、回撤整体上也低于标的指数,夏普比率和卡玛比率更高。

雪球指数的高收益主要源自其较高的年化票息,然而上图中反映的高收益与高票息实际上难以向未来外推:历史回测中雪球的高票息一定程度上源自中证500指数的大幅贴水,由于做空手段的匮乏,在中性策略的影响下,历史上中证500贴水幅度较大,然而未来随着衍生品市场的日益发展,历史上IC的高贴水未来难以持续,因此上图中雪球指数的高收益不能直接外推。

为了解决这一问题,我们在构建雪球指数时进行调整,对历史上的高贴水进行限制——在计算票息时使用的年化贴水幅度不超过5%。IC贴水近年来确实有收窄的迹象,但国内做空方式仍然整体受限,同时中证500/1000股票池高频量化因子仍然具有较强的Alpha,中性策略仍然可以提供稳定的做空对冲需求,因此我们认为未来IC仍将维持一定的贴水状态,中枢在5%附近,进行贴水限制之后的雪球指数收益表现未来外推的有效性更强。我们将原始的雪球指数称为“基准指数”,调整后的指数称为“调整指数”。

贴水调整之后,雪球指数收益表现有所弱化,但整体表现仍然优于标的指数,雪球指数年化收益达到7.0%,高于标的指数,年化波动10.4%,大幅低于标的指数,最大回撤22.5%,同样大幅低于标的指数。从图中可以看出,在指数急剧涨跌的环境中,雪球指数的表现相对较弱,而在其他的环境中,雪球指数整体表现更优。

03

雪球为资产配置赋能:以风险预算模型为例

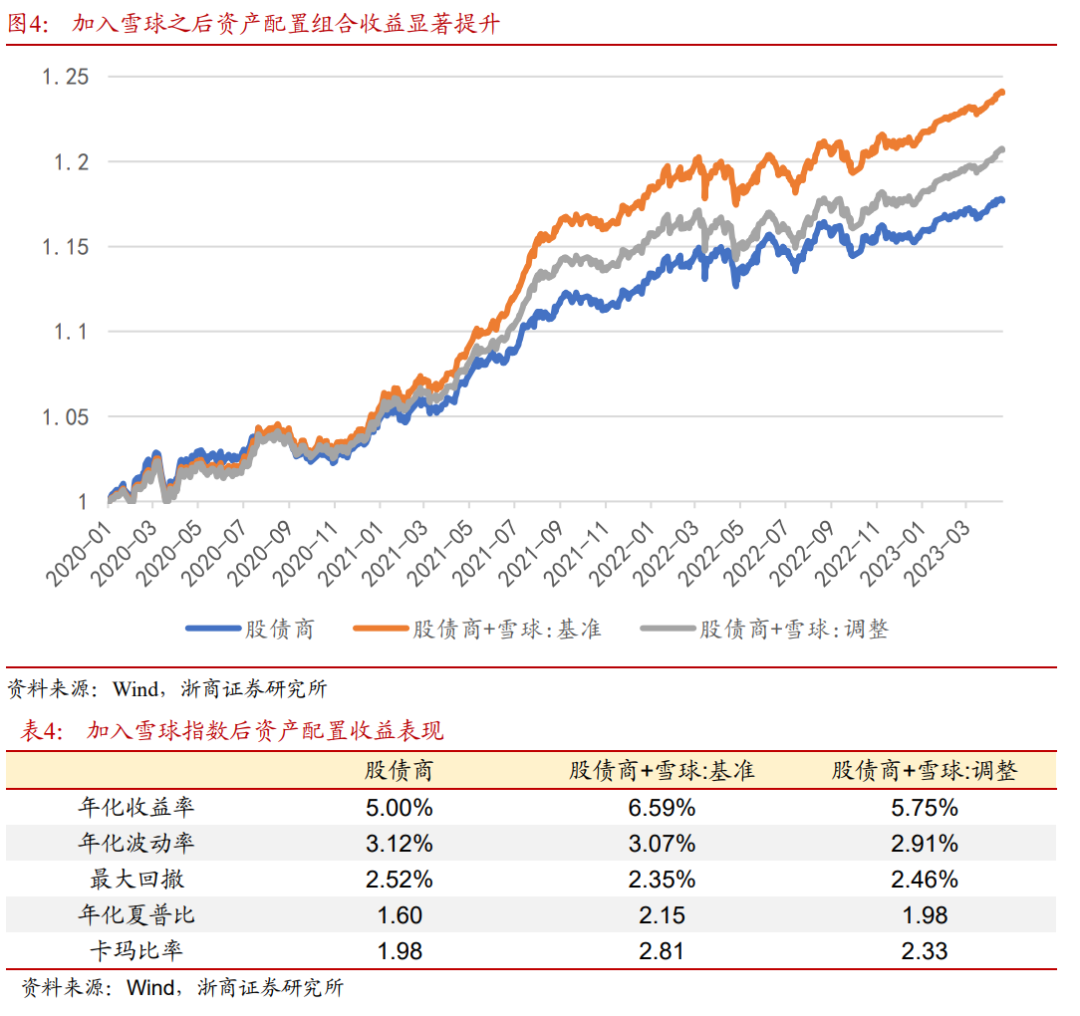

本部分中我们将介绍雪球在资产配置应用方面的价值。我们先构建基础版风险预算模型,然后将一部分股票资产的风险预算分配到雪球指数上,研究发现,加入雪球之后,整个资产配置组合的风险收益结构得到显著改善,这是因为雪球与股票指数有不同的风险特征,同时雪球的夏普比更高;我们认为,雪球的这种改善资产配置收益结构的效果对不同资产配置模型或将均具有普适性。

首先,我们研究加入雪球前后风险预算模型的变化。风险预算模型中,我们假设组合中包含N个资产,权重向量为,组合的协方差矩阵为,则第i个资产的风险贡献为:

假设我们对各个资产的风险预算分别为,其中表示第i个资产的风险贡献占整个组合的比例,求解下面优化问题即可得到在给定风险预算下最优的组合权重:

我们以沪深300指数、中债-国债总财富(7-10年)指数、和南华商品指数分别作为股票、债券、商品的资产,首先按照(50%,25%,25%)的风险预算构建风险预算模型,之后我们将雪球指数加入到模型中,分别给予(25%,25%,25%,25%)的风险预算。前面部分中提到,由于过去IC高额贴水难以持续,我们构建了贴水调整后的雪球指数,因此这里构建风险预算模型时我们分别加入基准雪球指数和调整雪球指数。我们使用3年滚动窗口计算协方差矩阵,月度频率进行调仓,重新调整各资产权重。

从图表中可以看出,无论是加入更符合历史走势的基准指数,还是未来外推意义更强的调整指数,加入雪球之后资产配置组合的收益显著提升,同时年化波动和回撤均有所降低,整体投资的性价比(夏普比率、卡玛比率)均得到提升。由此可见,加入雪球之后整个资产配置组合的收益风险结构得到优化。

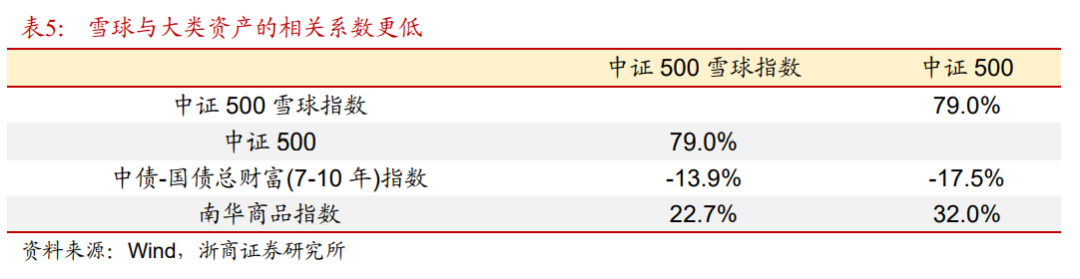

我们进一步研究雪球改善整个组合风险收益结构的原因。我们分别计算了中证500雪球指数(调整指数)、中证500指数与债券、商品之间的相关系数,从表中可以看出,雪球指数与标的指数的风险特征存在一定差异,两者之间相关度79%,两者与其他资产的相关性差异也很明显,因此雪球可以提供一定的分散风险的效果,可以有效降低整个组合的风险。另一方面,风险预算模型隐含的假设是各个资产有相同的夏普比率,而通过前一部分的研究我们可以看出,雪球指数的夏普比实际上高于标的指数,因此当一部分风险预算分配到雪球上之后,组合的夏普比也会得到相应的提升。

这一部分中我们以风险预算模型为例,研究发现雪球可以改善资产配置组合的收益风险结构。实际上,由于雪球与股票指数风险特征不同(主要体现在与其他大类资产的相关性存在差异),而且雪球有更高的夏普比,因而加入雪球带来的风险分散和收益提升的效果具有一定的普适性,无论是量化资产配置模型还是主观资产配置的方法,加入雪球资产或将都具有重要的意义。

04

风险提示

本篇报告使用了量化模型研究雪球资产的表现,模型使用历史数据观测得到的结果不代表未来表现。如果未来股指期货贴水超预期降低,雪球的整体收益或将不及预期;购买雪球之后如果市场波动超预期放大,特别是出现暴跌的情形下,雪球资产可能受到本金损失,投资收益效果可能会降低。

详细报告请查看2023年06月29日发布的浙商证券金融工程专题报告《雪球指数定价与组合配置——资产配置单品研究系列》

法律声明:

本公众号为浙商证券金工团队设立。本公众号不是浙商证券金工团队研究报告的发布平台,所载的资料均摘自浙商证券研究所已发布的研究报告或对报告的后续解读,内容仅供浙商证券研究所客户参考使用,其他任何读者在订阅本公众号前,请自行评估接收相关推送内容的适当性,使用本公众号内容应当寻求专业投资顾问的指导和解读,浙商证券不因任何订阅本公众号的行为而视其为浙商证券的客户。

本公众号所载的资料摘自浙商证券研究所已发布的研究报告的部分内容和观点,或对已经发布报告的后续解读。订阅者如因摘编、缺乏相关解读等原因引起理解上歧义的,应以报告发布当日的完整内容为准。请注意,本资料仅代表报告发布当日的判断,相关的研究观点可根据浙商证券后续发布的研究报告在不发出通知的情形下作出更改,本订阅号不承担更新推送信息或另行通知义务,后续更新信息请以浙商证券正式发布的研究报告为准。

本公众号所载的资料、工具、意见、信息及推测仅提供给客户作参考之用,不构成任何投资、法律、会计或税务的最终操作建议,浙商证券及相关研究团队不就本公众号推送的内容对最终操作建议做出任何担保。任何订阅人不应凭借本公众号推送信息进行具体操作,订阅人应自主作出投资决策并自行承担所有投资风险。在任何情况下,浙商证券及相关研究团队不对任何人因使用本公众号推送信息所引起的任何损失承担任何责任。市场有风险,投资需谨慎。

浙商证券及相关内容提供方保留对本公众号所载内容的一切法律权利,未经书面授权,任何人或机构不得以任何方式修改、转载或者复制本公众号推送信息。若征得本公司同意进行引用、转发的,需在允许的范围内使用,并注明出处为“浙商证券研究所”,且不得对内容进行任何有悖原意的引用、删节和修改。

本篇文章来源于微信公众号: Allin君行