【方正金工】静待养殖周期拐点,聚集行业龙头收益弹性突出——中证畜牧养殖指数投资价值分析

本文来自方正证券研究所于2023年4月12日发布的报告《静待养殖周期拐点,聚集行业龙头收益弹性突出——中证畜牧养殖指数投资价值分析》,欲了解具体内容,请阅读报告原文,分析师:曹春晓 S1220522030005;刘洋 S1220522100001,联系人:邓璐

摘要

畜牧业发展情况:生猪价格等待周期拐点,肉鸡价格表现坚挺

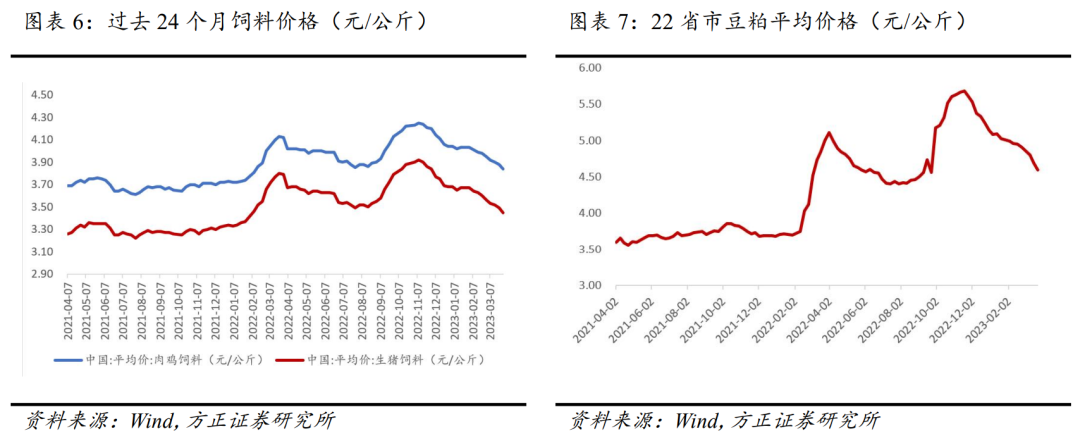

(1)生猪价格波动性大,有明确的周期性。行业1-3月处于持续产能的状态,价格上涨节点预计于今年下半年出现;(2)鸡苗供给收紧,鸡肉需求回暖,推动白羽鸡价上行。黄羽鸡步入景气期确定性高,并且“冰鲜化”成为黄羽鸡行业发展趋势,行业利润率有望进一步升高;(3)饲料行业处于价格下行周期,提升畜牧业利润率,行业集中度上升。

政策重点扶持:从传统畜牧业向现代畜牧业转型

(1)我国将重点把生猪、家禽产业打造成万亿级产业,将奶畜、肉牛肉羊、特色畜禽、饲草四个产业打造成千亿级产业;(2)政策将推动畜牧业高质量现代化转型,提升行业竞争力;(3)新修订的《中华人民共和国畜牧法》强调立法保障,促进畜牧业高质量发展。

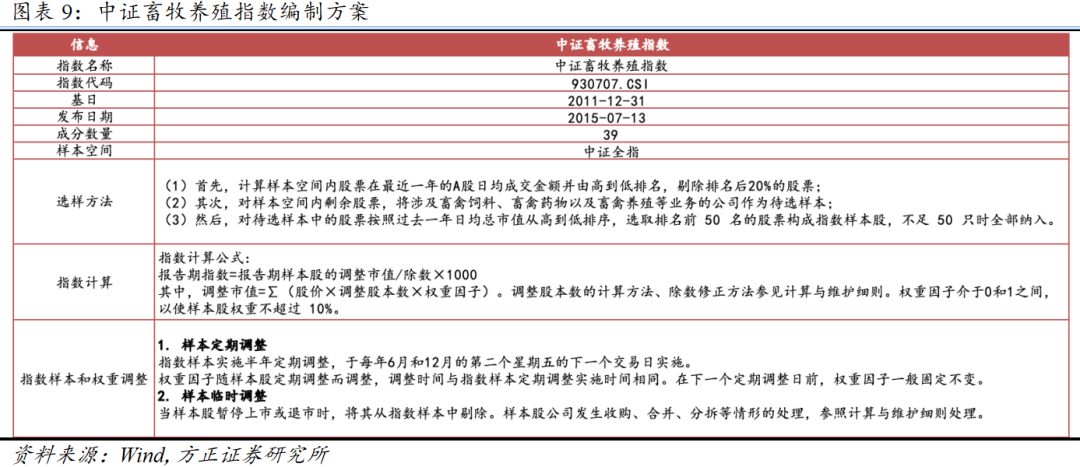

中证畜牧养殖指数覆盖大市值行业龙头公司,行情上行阶段收益弹性高。

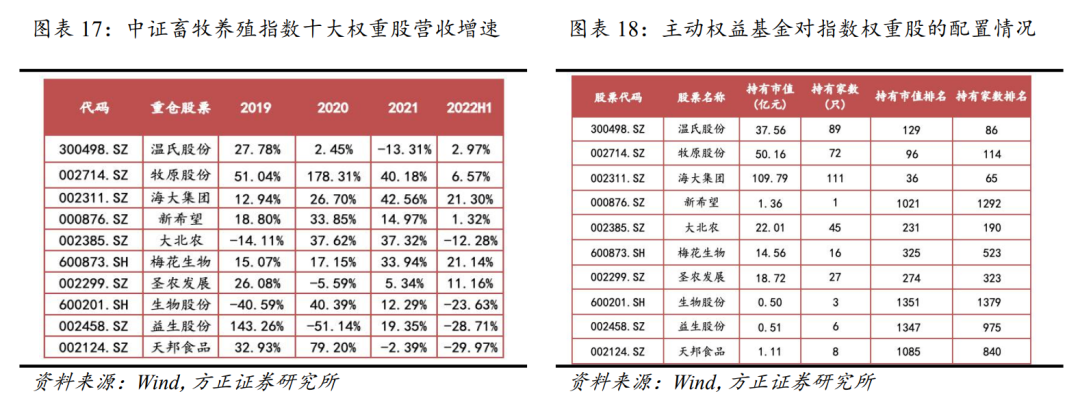

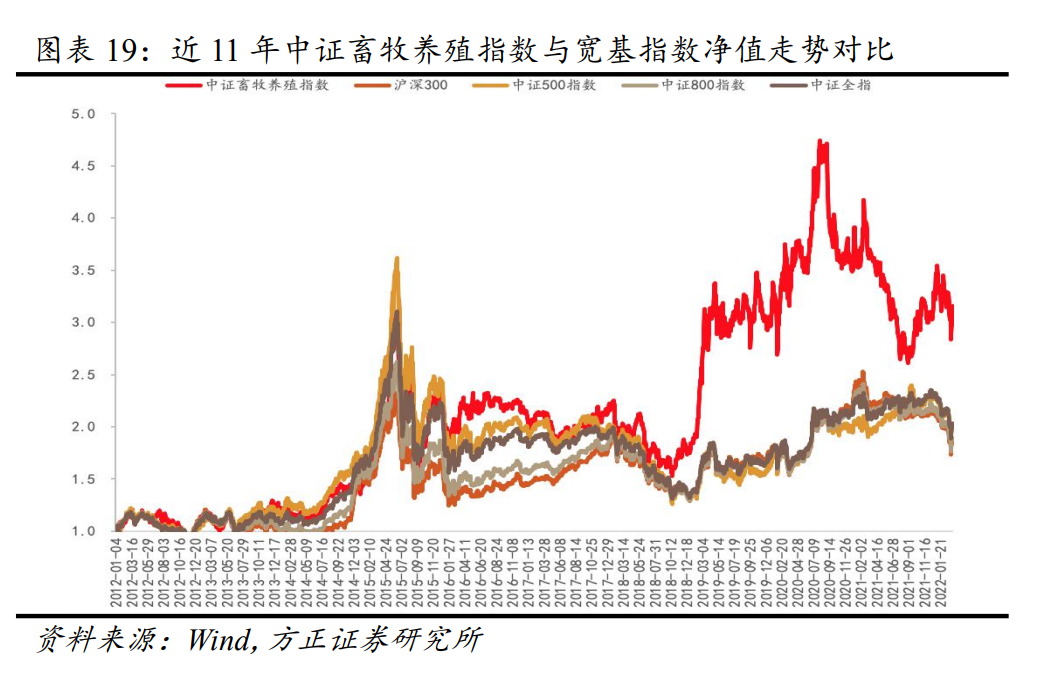

中证畜牧养殖指数从涉及畜禽饲料、畜禽药物以及畜禽养殖等业务的上市公司股票中选取50只日均总市值较高的股票作为指数样本股;行业配置集中,估值分位值处于低位;前十大权重股涵盖温氏股份、牧原股份、海大集团、新希望、大北农等国内畜牧养殖龙头企业,汇集生猪养殖、肉鸡养殖、畜禽饲料等细分领域。自2012年以来,指数累计上涨195.34%,长期业绩表现优于宽基指数,行业上行阶段收益弹性高于同类指数。

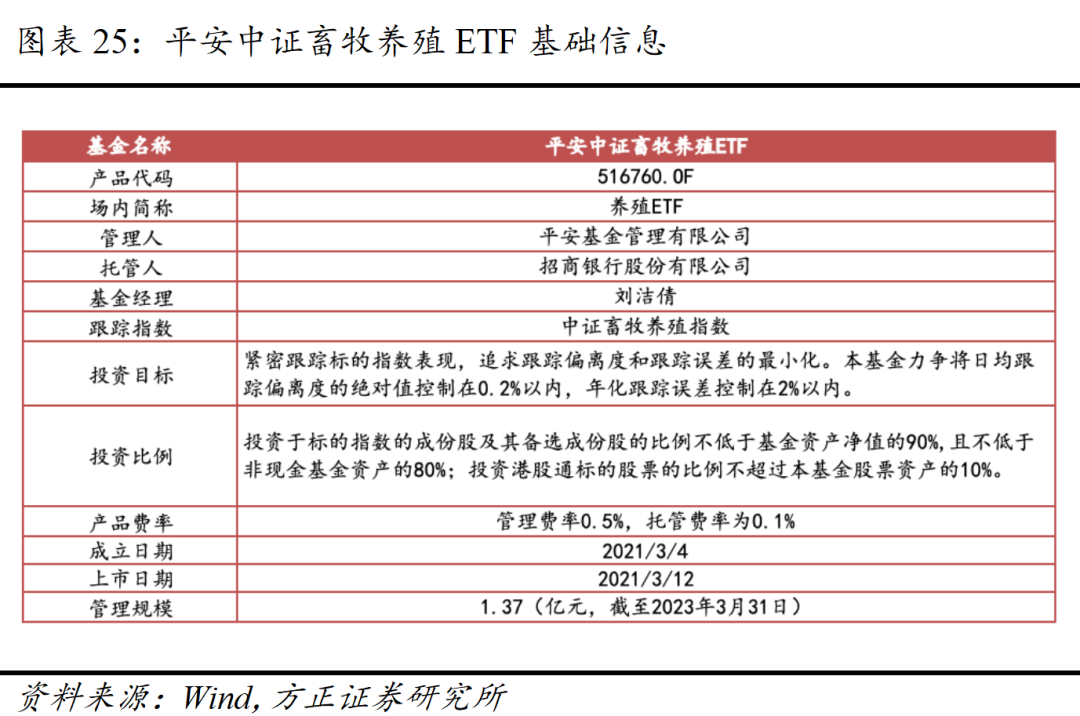

平安中证畜牧养殖ETF(516760,简称“养殖ETF”)是国内首只上交所上市的畜牧养殖主题ETF基金。

基金由基金经理刘洁倩管理,于2021年3月4日成立,管理规模为1.37亿元。截至2023年3月,基金管理人平安基金共发行管理了34只指数(含联接基金)产品,涵盖股票指数、债券指数、商品指数、增强指数以及海外指数,合计管理规模(剔除联接基金)达282.52亿元;公司指数团队差异化布局行业主题,主动追求产品创新,管理经验丰富。

风险提示

平安中证畜牧养殖ETF是平安基金旗下的产品,平安基金管理有限公司目前是方正证券研究业务的签约客户。本报告基于基金产品的历史数据进行分析,不构成任何投资建议。

宏观经济不及预期、海外市场大幅波动、历史经验不代表未来。

报告正文

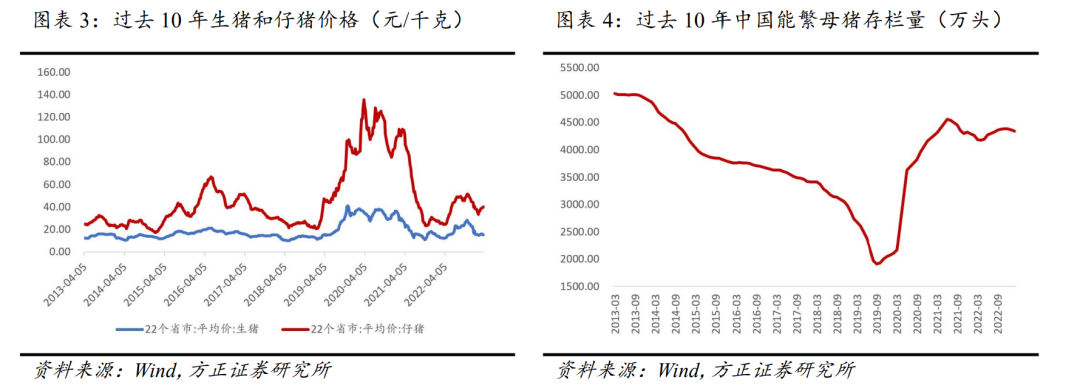

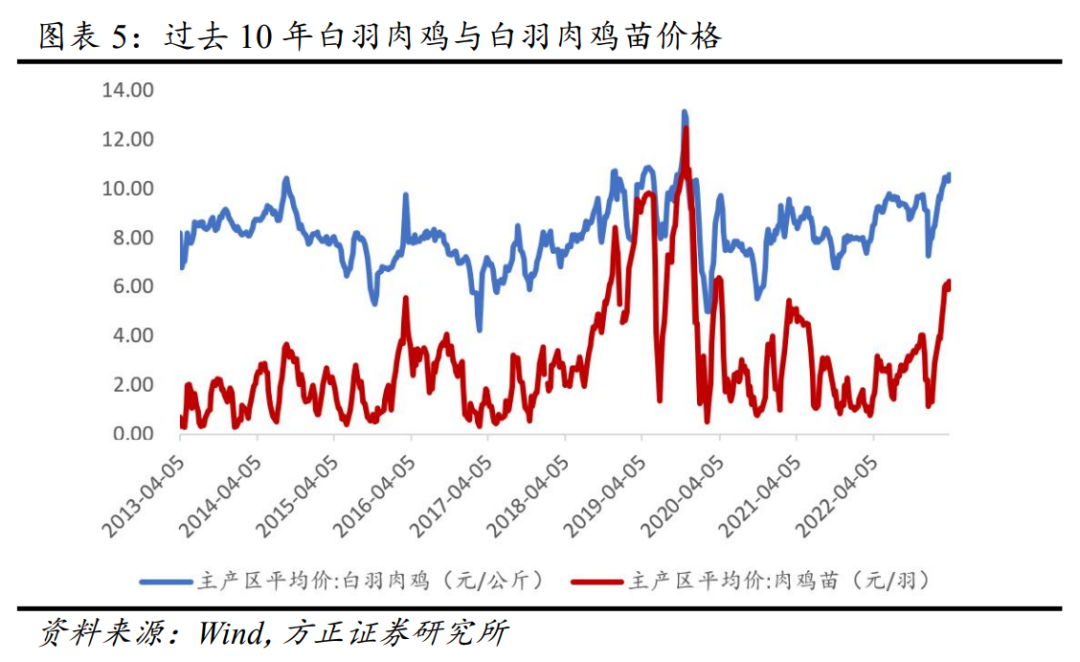

行业1-3月持续去产能,价格上涨节点预计于今年下半年出现。目前猪肉处于春节之后的消费淡季,全国范围内对猪肉的消费意愿不强,价格处于较低的区间。在过去的3个月内,由于行业亏损,行业的现金流或将出现恶化,推动企业主动去产能,使生猪的产能持续走低。能繁母猪的存栏量从2022年12月的4390万头下降到了2023年2月的4343万头。同时由于2022年第四季度出现了加速生猪出栏的行情,目前生猪出栏的情况处于放缓状态。中国北方的疫病情况对市场产生影响,使得仔猪价格出现上升,同时南方的雨季疫病情况也广受市场关注。在猪肉去产能和疫病情况的双重因素叠加之下,预期2023年下半年生猪价格将出现上涨。

行业1-3月持续去产能,价格上涨节点预计于今年下半年出现。目前猪肉处于春节之后的消费淡季,全国范围内对猪肉的消费意愿不强,价格处于较低的区间。在过去的3个月内,由于行业亏损,行业的现金流或将出现恶化,推动企业主动去产能,使生猪的产能持续走低。能繁母猪的存栏量从2022年12月的4390万头下降到了2023年2月的4343万头。同时由于2022年第四季度出现了加速生猪出栏的行情,目前生猪出栏的情况处于放缓状态。中国北方的疫病情况对市场产生影响,使得仔猪价格出现上升,同时南方的雨季疫病情况也广受市场关注。在猪肉去产能和疫病情况的双重因素叠加之下,预期2023年下半年生猪价格将出现上涨。 鸡苗供给收紧,鸡肉需求回暖,推动白羽鸡价上行。白羽鸡苗的价格上行,是白羽鸡肉价格上行的主要原因之一。自去年以来,肉鸡行业也在通过提前淘汰、强制换羽的方式推动去产能化,白羽鸡引种量不断下降。去产能化取得成效,肉鸡的出栏量下降,从而从供给端推动了鸡价上升。需求侧的回暖也是鸡价上行的主要原因,随着疫情放开,经济回暖,社会需求层逐步步入正轨,工厂和学校等消费场景不断出现,对于肉鸡的需求量也不断增加。国外禽流感的流行使得进口鸡的价格升高和肉鸡进口量下降,进口鸡较难对国产鸡产生替代效应。随着4、5月份小长假到来,鸡肉需求有望进一步升高,拉动鸡价进一步上行。

鸡苗供给收紧,鸡肉需求回暖,推动白羽鸡价上行。白羽鸡苗的价格上行,是白羽鸡肉价格上行的主要原因之一。自去年以来,肉鸡行业也在通过提前淘汰、强制换羽的方式推动去产能化,白羽鸡引种量不断下降。去产能化取得成效,肉鸡的出栏量下降,从而从供给端推动了鸡价上升。需求侧的回暖也是鸡价上行的主要原因,随着疫情放开,经济回暖,社会需求层逐步步入正轨,工厂和学校等消费场景不断出现,对于肉鸡的需求量也不断增加。国外禽流感的流行使得进口鸡的价格升高和肉鸡进口量下降,进口鸡较难对国产鸡产生替代效应。随着4、5月份小长假到来,鸡肉需求有望进一步升高,拉动鸡价进一步上行。 1.3 政策重点扶持:从传统畜牧业向现代畜牧业转型

1.3 政策重点扶持:从传统畜牧业向现代畜牧业转型

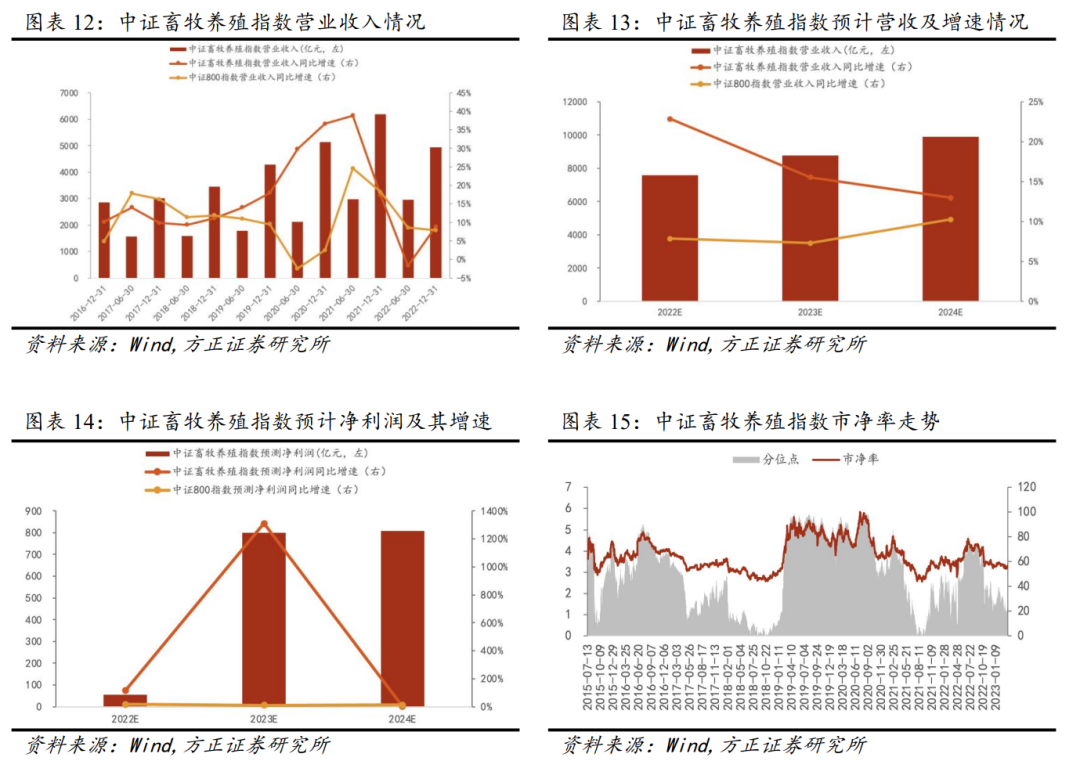

2.2 指数特征:覆盖大市值行业龙头公司,估值吸引力显著

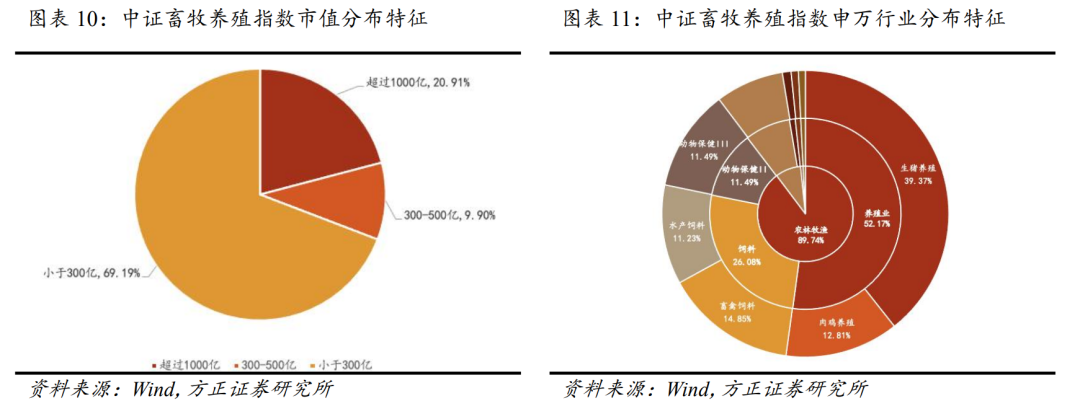

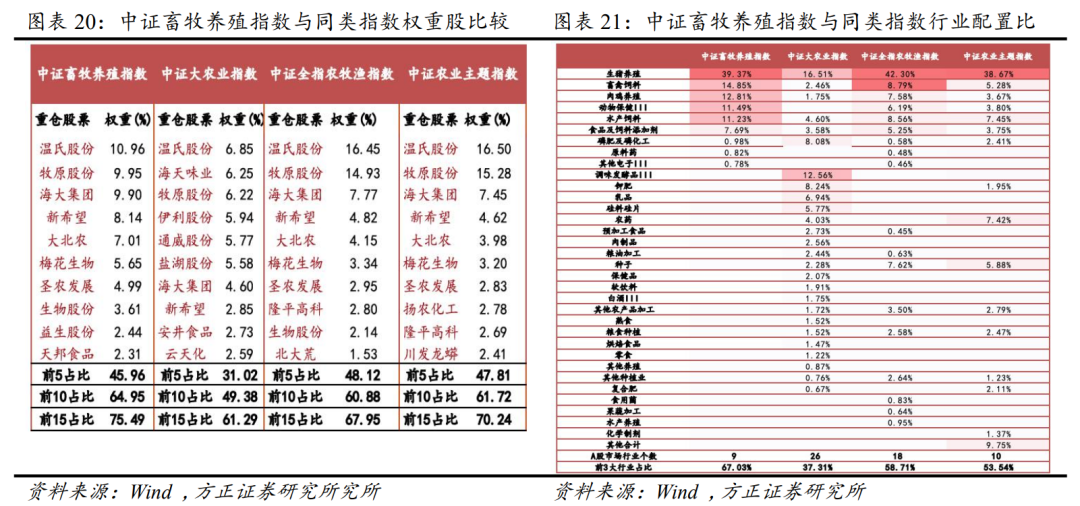

2.2 指数特征:覆盖大市值行业龙头公司,估值吸引力显著 行业配置较为集中。参照申万一级行业分类,指数权重股重点覆盖农林牧渔和基础化工,其中农林牧渔占比89.74%,比重最高;参照申万二级行业分类,指数权重股重点覆盖养殖业、饲料、动物保健II以及化学制品,其中养殖业占比最大,占比52.17%;参照申万三级行业分类,指数权重股重点覆盖生猪养殖、肉鸡养殖、动物保健III、畜禽饲料等申万三级行业企业,行业配置主要集中于农林牧渔方向,重点展现畜牧养殖领域公司表现。

行业配置较为集中。参照申万一级行业分类,指数权重股重点覆盖农林牧渔和基础化工,其中农林牧渔占比89.74%,比重最高;参照申万二级行业分类,指数权重股重点覆盖养殖业、饲料、动物保健II以及化学制品,其中养殖业占比最大,占比52.17%;参照申万三级行业分类,指数权重股重点覆盖生猪养殖、肉鸡养殖、动物保健III、畜禽饲料等申万三级行业企业,行业配置主要集中于农林牧渔方向,重点展现畜牧养殖领域公司表现。 市净率回调至低位,估值水平上升空间大。根据畜牧养殖业周期性特点,利用市净率进行估值。截至2022年3月31日中证畜牧养殖指数的市净率为3.3倍,处于2015年以来的26.14%分位水平。自2022年7月,中证畜牧养殖指数估值水平一直处于回调趋势,后期具备较大的修复上升空间。

市净率回调至低位,估值水平上升空间大。根据畜牧养殖业周期性特点,利用市净率进行估值。截至2022年3月31日中证畜牧养殖指数的市净率为3.3倍,处于2015年以来的26.14%分位水平。自2022年7月,中证畜牧养殖指数估值水平一直处于回调趋势,后期具备较大的修复上升空间。

2.5 同类指数对比:行业集中度高,行情上行阶段收益弹性强

2.5 同类指数对比:行业集中度高,行情上行阶段收益弹性强 与同类指数申万三级行业配置相比较,中证畜牧养殖指数行业配置更为集中,相关行业9个,行业数量少于同类行业。指数配置行业主要集中于生猪养殖行业,权重股比例高达39.37%。此外,中证畜牧养殖指数还配置了14.85%的畜禽饲料、12.81%的肉鸡养殖、11.49%的动物保健III以及11.23%的水产饲料,细分行业上相比于同类指数有着更高的权重配置。

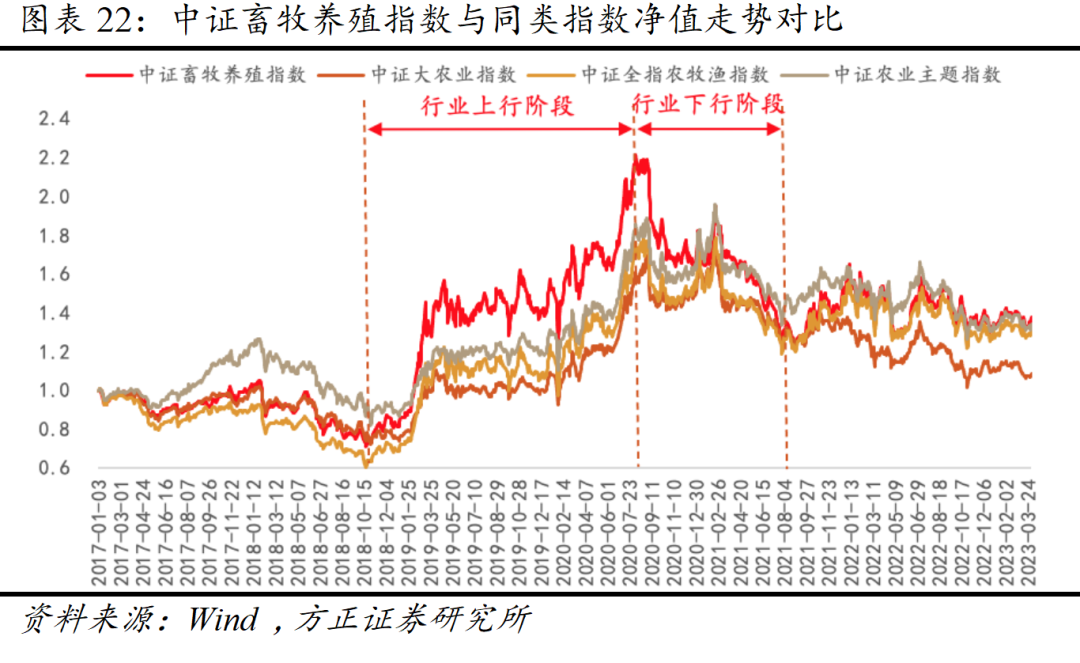

与同类指数申万三级行业配置相比较,中证畜牧养殖指数行业配置更为集中,相关行业9个,行业数量少于同类行业。指数配置行业主要集中于生猪养殖行业,权重股比例高达39.37%。此外,中证畜牧养殖指数还配置了14.85%的畜禽饲料、12.81%的肉鸡养殖、11.49%的动物保健III以及11.23%的水产饲料,细分行业上相比于同类指数有着更高的权重配置。 相比于其他同类指数,中证畜牧养殖指数在行情上行阶段具备优势。养殖行业上市公司股价走势主要受生猪价格变动的影响,行情具有一定独立性特征,与A股市场走势不完全同步。2017年至2023年3月31日,中证畜牧养殖指数累计收益37.83%,相较于中证大农业指数、中证全指农牧渔指数以及中证农业主题指数的超额收益分别为29.11%、6.16%、3.51%。相较其他同类指数,行情上行阶段(2018年10月18日至2020年8月5日),中证畜牧养殖指数收益高达210.88%,股价弹性具有明显优势;而在行情下行阶段(2020年8月5日至2021年8月30日),中证畜牧养殖指数收益为-45.03%,回调幅度较深。

相比于其他同类指数,中证畜牧养殖指数在行情上行阶段具备优势。养殖行业上市公司股价走势主要受生猪价格变动的影响,行情具有一定独立性特征,与A股市场走势不完全同步。2017年至2023年3月31日,中证畜牧养殖指数累计收益37.83%,相较于中证大农业指数、中证全指农牧渔指数以及中证农业主题指数的超额收益分别为29.11%、6.16%、3.51%。相较其他同类指数,行情上行阶段(2018年10月18日至2020年8月5日),中证畜牧养殖指数收益高达210.88%,股价弹性具有明显优势;而在行情下行阶段(2020年8月5日至2021年8月30日),中证畜牧养殖指数收益为-45.03%,回调幅度较深。

3.2 平安中证畜牧养殖ETF:国内首只上交所上市的畜牧养殖ETF

3.2 平安中证畜牧养殖ETF:国内首只上交所上市的畜牧养殖ETF

近期报告

**因子选股**

【方正金工】个股成交额的市场跟随性与“水中行舟”因子——多因子选股系列研究之九

【方正金工】显著效应、极端收益扭曲决策权重和“草木皆兵”因子——多因子选股系列研究之八

【方正金工】基于Wind偏股混合型基金指数的增强选股策略——多因子选股系列研究之七

【方正金工】个股股价跳跃及其对振幅因子的改进——多因子选股系列研究之六

【方正金工】波动率的波动率与投资者模糊性厌恶——多因子选股系列研究之五

【方正金工】个股动量效应的识别及“球队硬币”因子构建——多因子选股系列研究之四

【方正金工】个股波动率的变动及“勇攀高峰”因子构建——多因子选股系列研究之三

【方正金工】个股成交量的潮汐变化及“潮汐”因子构建——多因子选股系列研究之二

【方正金工】成交量激增时刻蕴含的alpha信息——多因子选股系列研究之一

**指数基金资产配置系列**

【方正金工】12月央企ETF、消费服务ETF、锂电池ETF、180ESG ETF等产品综合得分靠前

【方正金工】价值风格有望延续强势,12月建议关注银行ETF、价值100ETF、家电ETF、物流ETF等产品

【方正金工】七月组合战胜沪深300,八月建议关注智能电动车ETF、国防军工ETF、食品ETF、消费龙头LOF等产品

【方正金工】宏观环境偏宽松,8月建议关注锂电池ETF、科创ETF、工银中证500ETF、180ESGETF、工银上证50ETF等

【方正金工】七月组合战胜沪深300 1.61%,双碳ETF、物流ETF、智能汽车ETF、1000ETF、军工龙头ETF等得分靠前

【方正金工】6月组合战胜沪深300指数1.63%,7月建议关注上证50ETF、180ESGETF、消费服务ETF、央企ETF等

【方正金工】六月组合上涨11.49%,七月建议关注食品ETF、银行ETF、消费龙头LOF、红利基金LOF、医疗ETF等产品

【方正金工】工银瑞信ETF轮动月报:6月建议关注锂电池ETF、科创ETF、180ESGETF、工银上证50ETF等产品

【方正金工】六月份建议关注食品ETF、医疗ETF、国防军工ETF、红利基金LOF等产品——华宝指数产品月报202206

【方正金工】易方达权益指数产品布局:管理规模行业领先,产品线全面均衡

【方正金工】五月份建议关注物流ETF、消费50ETF、银行ETF、价值100ETF、国货ETF等产品——富国ETF轮动策略月报

【方正金工】五月份建议关注食品ETF、红利基金LOF、银行ETF、消费龙头LOF等产品——华宝指数产品配置月报202205

【方正金工】基于国泰基金ETF产品的轮动策略构建——指数基金资产配置系列之五

【方正金工】基于富国基金ETF产品的轮动策略构建——指数基金资产配置系列之四

【方正金工】基于工银瑞信基金ETF产品的轮动策略构建——指数基金资产配置系列之三

【方正金工】基于华宝基金指数产品的轮动策略构建——指数基金资产配置系列之二

【方正金工】基于权益型ETF产品的资产配置策略——指数基金资产配置系列之一

**行业轮动**

【方正金工】12月建议关注农林牧渔、公用事业、家用电器、建筑装饰、汽车、银行等行业——行业轮动月报202212

【方正金工】8月份行业组合战胜基准1.15%,9月建议关注电力设备、煤炭、农林牧渔等行业——行业轮动月报202209

【方正金工】M2与社融同比同步上行,八月建议关注煤炭、公用事业、石油石化、电力设备等行业——行业轮动月报202208

【方正金工】六月组合战胜基准0.66%,七月建议关注煤炭、银行、食品饮料、公用事业等行业——行业轮动月报202207

【方正金工】五月组合战胜基准0.89%,六月建议关注煤炭、公用事业、美容护理、电力设备等行业——行业轮动策略月报202206

【方正金工】五月份建议关注煤炭、石油石化、食品饮料、银行、电力设备、交通运输等行业——行业轮动策略月报202205

【方正金工】四月份建议关注煤炭、有色金属、电力设备、基础化工、综合、银行等行业——行业轮动策略月报

**基金研究**

【方正金工-ETF深度报告】ETF行业2022年发展回顾及产品创新前瞻

【方正金工】港股、医药和计算机大幅加仓,科创板、机械配置比例创新高—主动权益基金季报分析2022Q4

【方正金工】FOF四季报:权益仓位明显上升,青睐医药和价值基金

【方正金工】科创板配置创新高,绩优基金重仓煤炭军工——主动权益基金季报分析2022Q3

【方正金工】三季度指数基金市场保持净申购,ETF产品发行较为火热——指数基金季报分析2022Q3

【方正金工】固收+基金发展复盘与简析思考——固收+基金系列研究之一

【方正金工】基金模拟持仓补全方法及增强FOF策略

【方正金工】同业存单指数基金受热捧,消费、新能源指数基金表现出色——指数基金季报分析2022Q2

【方正金工】偏股混合型基金指数:主动偏股基金中长期业绩的典范

【方正金工】收益独特基金与收益相似基金——基金相似度研究系列之二

【方正金工】指数基金逆势净申购,港股科技及同业存单基金受青睐——指数基金季报分析2022Q1

【方正金工】权益类基金整体仓位下降明显,抱团程度持续下降——主动基金季报分析2022Q1

【方正金工】FOF基金2022年一季报分析:新发规模下降,债券配置仓位上升

**专家会议**

【方正金工|专家会议纪要】程大龙:参数统计模型在CTA买卖信号中的探索

本篇文章来源于微信公众号: 春晓量化