【德邦金工|周报】北向资金买入食饮、非银,创业类ETF净流入居前——德邦金工择时周报20230212

摘要

投资要点

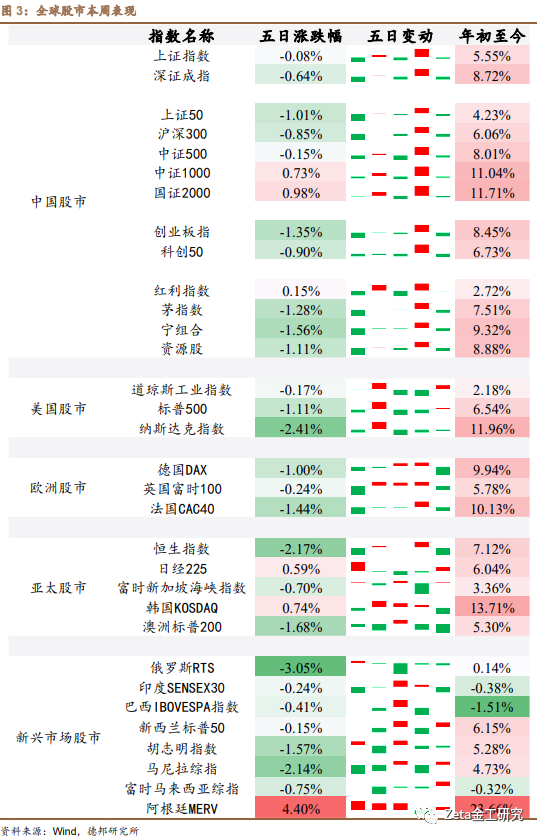

美股领跌全球,A股表现分化。A股表现分化,其中中证1000上涨0.73%;美股领跌全球,其中道琼斯工业指数下跌0.17%,英国富时100下跌0.24%,韩国KOSDAQ上涨0.74%,阿根廷MERV上涨4.4%。

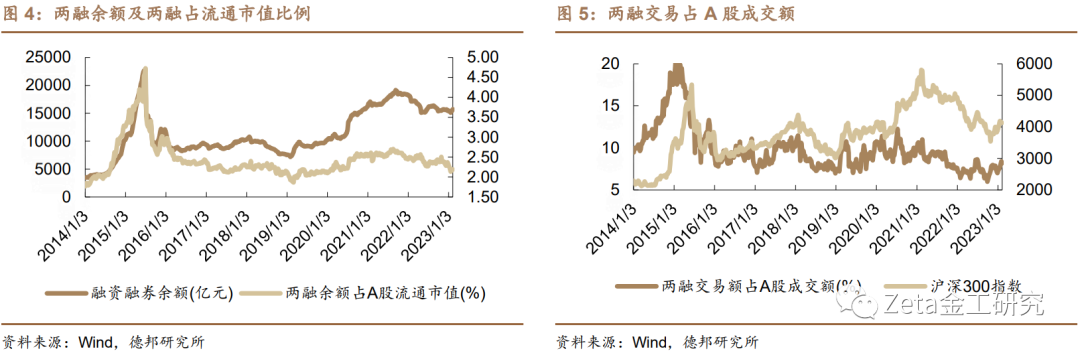

本周北向资金表现净流入,两市成交额有所回落。北向资金成交净买入29亿元,两融余额增加186亿元。从情绪面来看,本周日均成交额8,644.60亿元,成交额较上周有所回落。

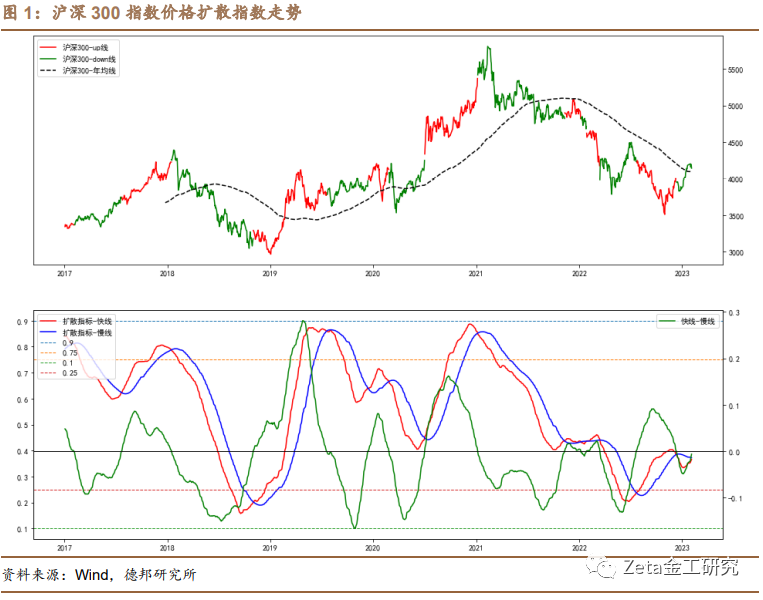

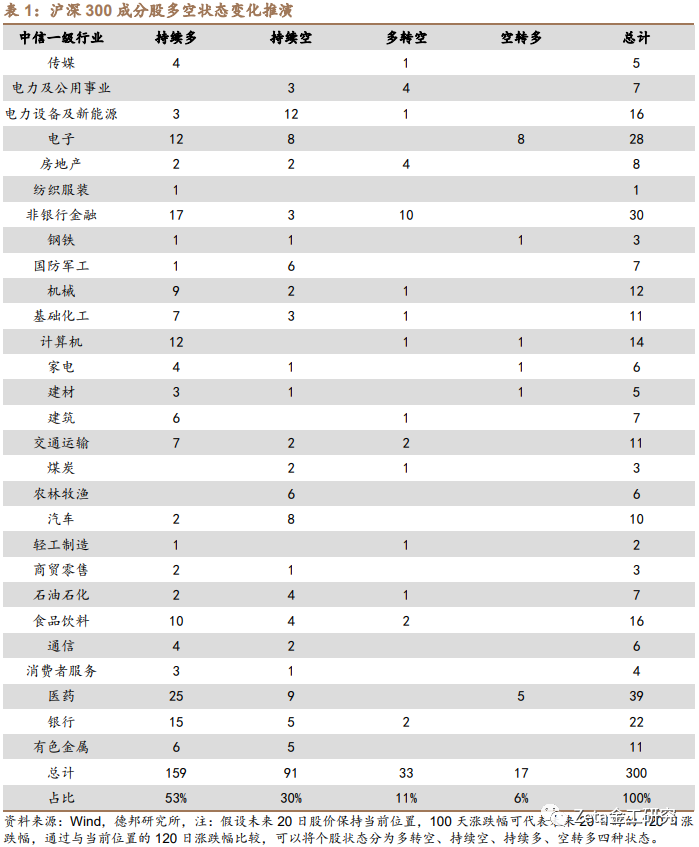

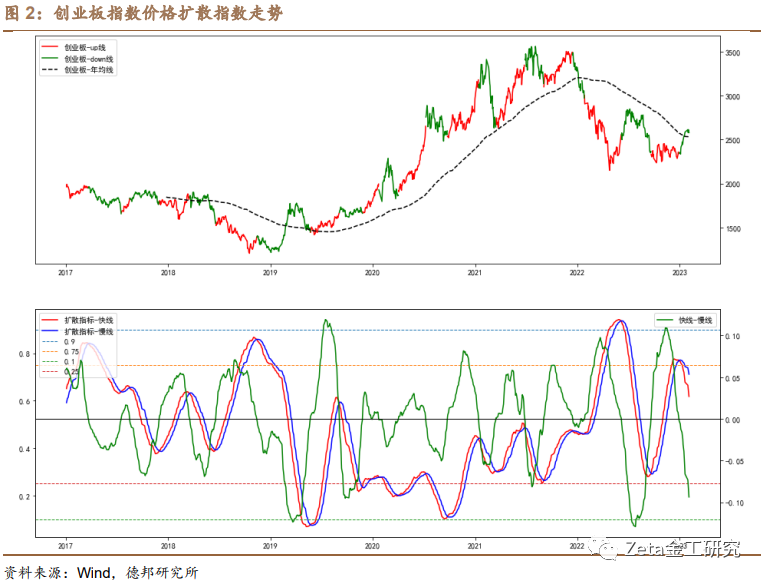

沪深300偏乐观,创业板指注意阶段性回调风险。沪深300择时观点:一,沪深300指数于2022年7月24日触发金叉信号后快慢线差值下降至0以下,但本周快慢线差值继续上升;二,从沪深300成分股多空状态推演看,当前多头比例较高,仍然认为模型的翻多概率会进一步增加。创业板择时观点:一,创业板指择时模型快慢线差值突破0线后下降至0以下,本周继续下降;二,本周创业板下跌,2022年4月底以来创业板指底部反弹幅度由上周19.98%下降至18.35%,结合择时模型信号注意阶段性回调风险。

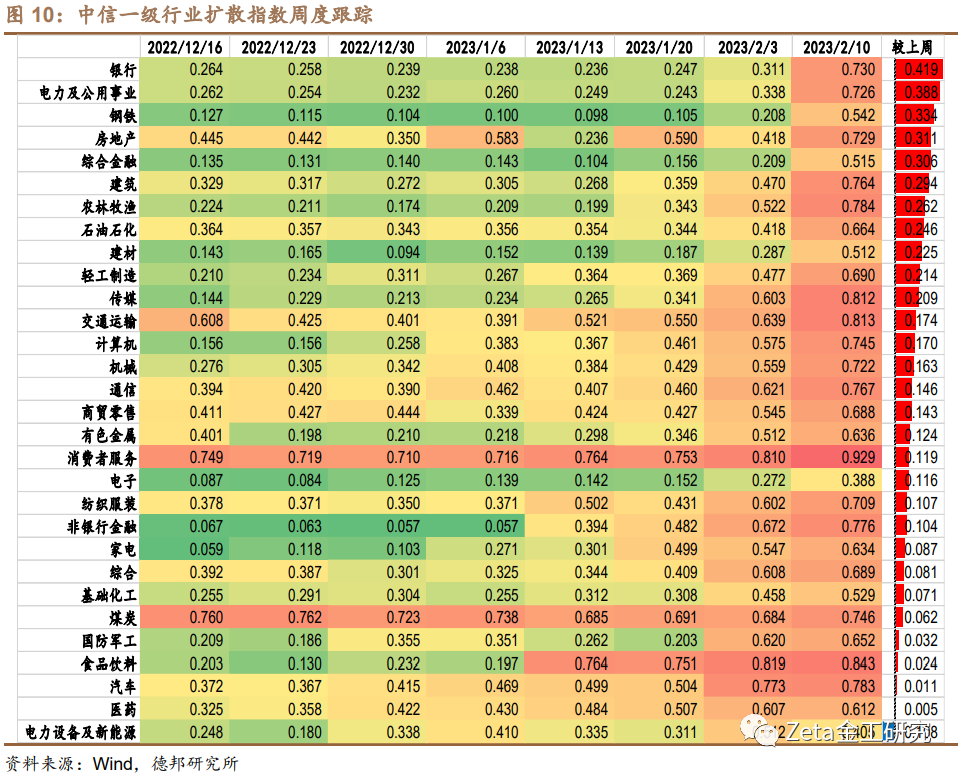

本周银行、电力及公用事业、钢铁景气度边际提升居前。扩散指数排名前六的中信一级行业分别是消费者服务、食品饮料、交通运输、传媒、农林牧渔、汽车。从周度环比变化来看,行业扩散指数变化排名前六的中信一级行业分别是银行、电力及公用事业、钢铁、房地产、综合金融、建筑。

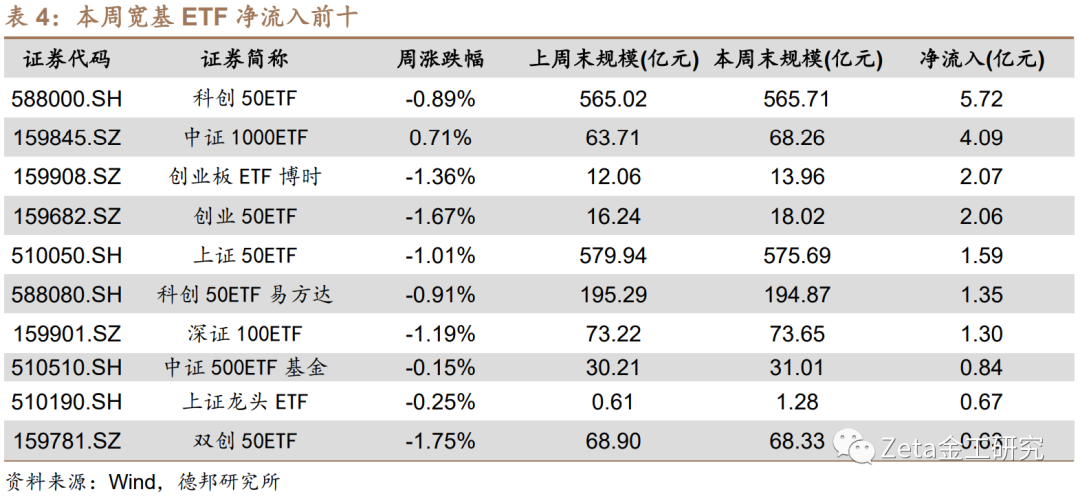

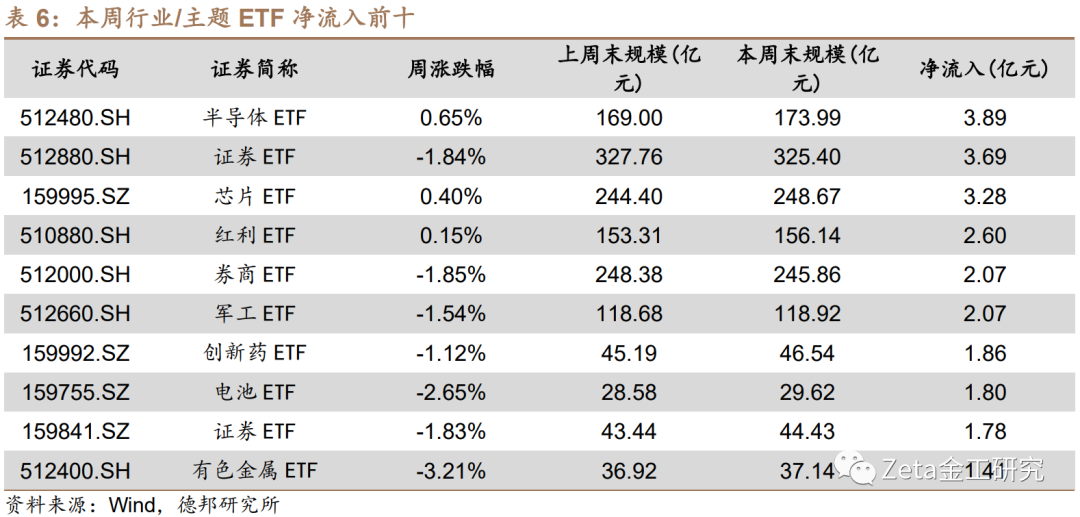

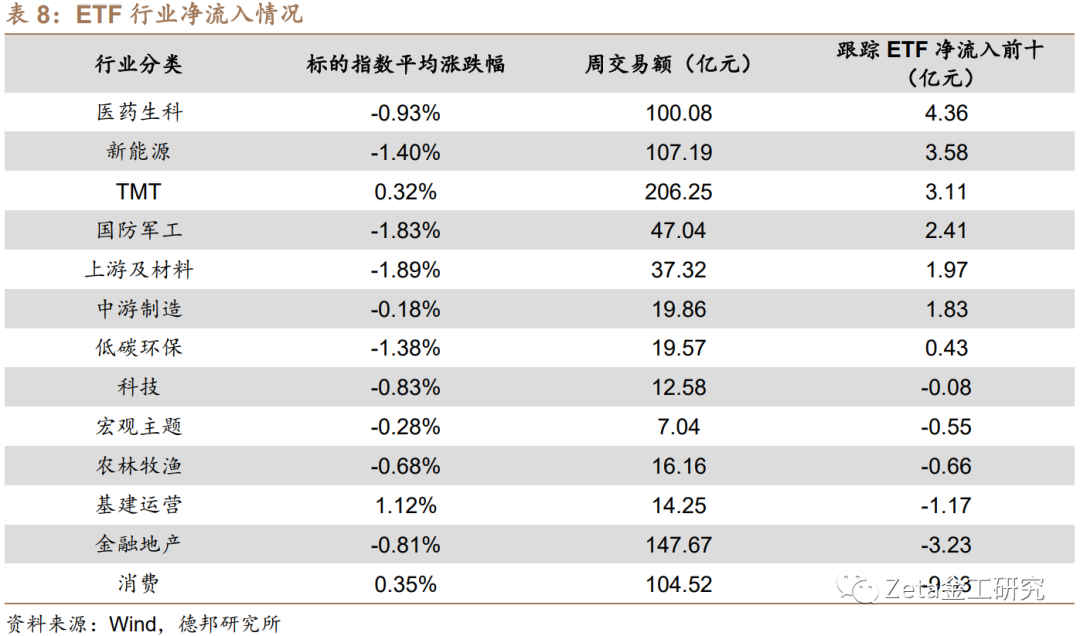

本周科创50ETF、半导体ETF净流入居前。本周全部宽基ETF当中,净流入第一的是产品科创50ETF基金,宽基ETF标的指数净流入第一的是科创50指数,周成交额最高的代表产品:科创50ETF(588000.SH,94.29)。本周全部行业/主题ETF当中,净流入第一的产品是半导体ETF(3.89),而将ETF产品按行业分类,本周净流入第一的行业是医药生科。

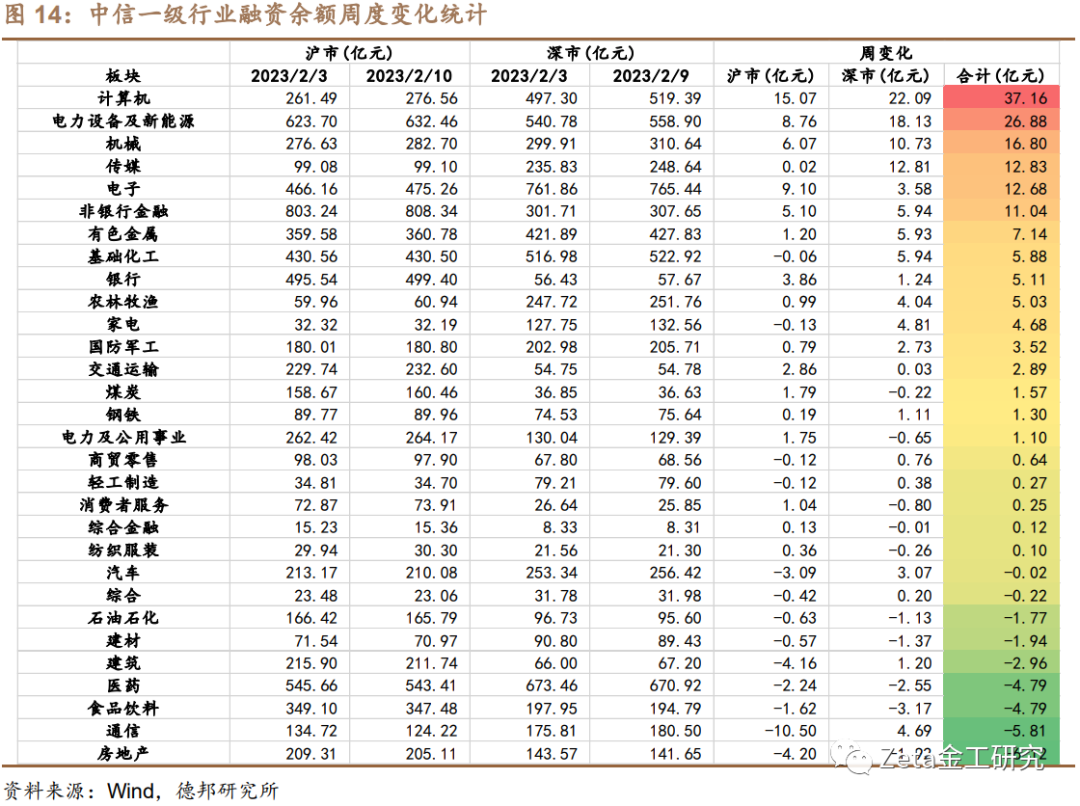

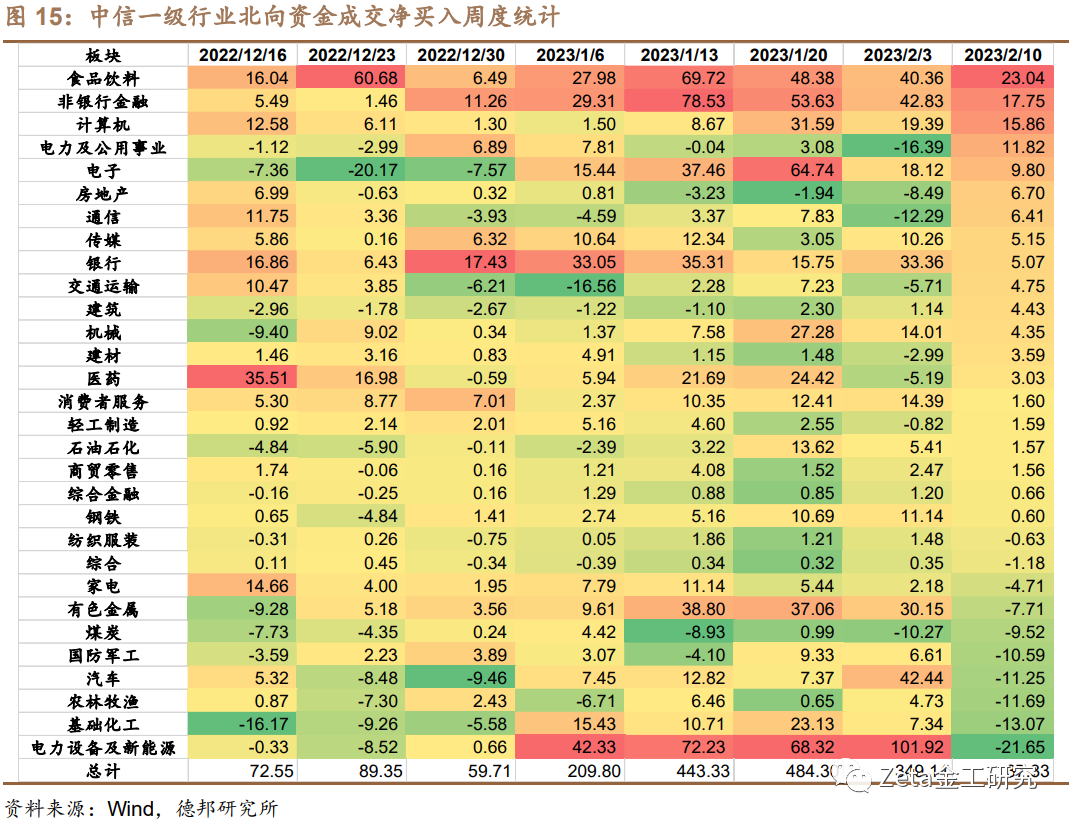

融资净买入计算机、电力设备及新能源、机械等,北向净买入食品饮料、非银行金融、计算机等。本周中信一级行业中融资余额上升最多的五个行业分别是计算机、电力设备及新能源、机械、传媒和电子。本周中信一级行业中北向资金成交净买入最多的五个行业分别是食品饮料、非银行金融、计算机、电力及公用事业和电子。

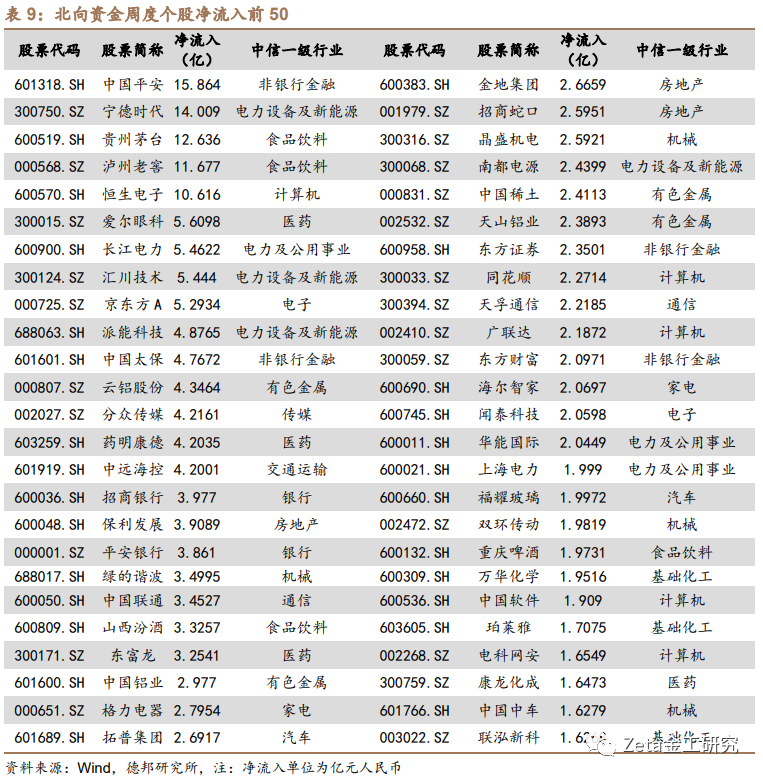

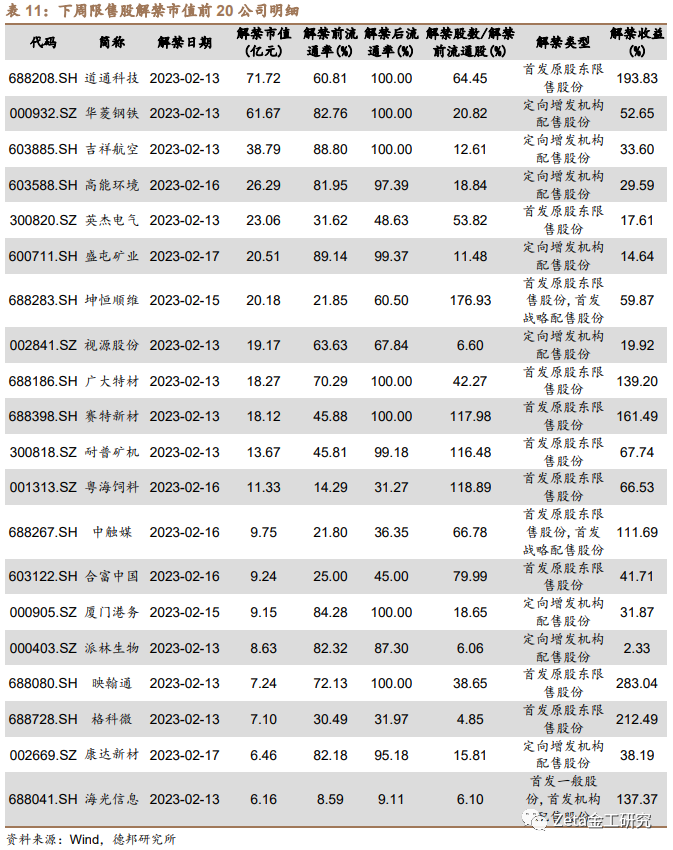

本周中国平安北向流入居前,关注道通科技大额解禁。从北向资金净流入个股分布看,本周净流入居前的有净流入居前的有中国平安、宁德时代、贵州茅台、泸州老窖、恒生电子;下周预计解禁规模居前的公司有道通科技、华菱钢铁、吉祥航空、高能环境、英杰电气。

综合来看,本周市场表现分化。从大盘择时模型看,沪深300目前快慢线差值下降至0以下,但本周继续回升,创业板指择时模型快慢线差值下降至0以下,2022年4月底以来创业板指底部反弹幅度较上周下降,注意阶段回调风险。宽基ETF中,本周以科创50指数为标的的ETF流入居前,行业ETF中半导体ETF流入居前,结合扩散指标来看,认为当前可重点关注银行、电力及公用事业、钢铁、房地产、综合金融、建筑。

风险提示

海外市场波动风险,宏观数据、政策变化风险,模型失效风险

目 录

1. 观点综述

2. 大盘择时:沪深300偏乐观,创业板指注意阶段性回调风险

2.1. 大盘扩散指数择时

2.2. 全球股市本周表现情况:美股领跌全球,A股表现分化

2.3. A股资金流向情况

2.3.1. 两融余额流向:本周增加186亿元

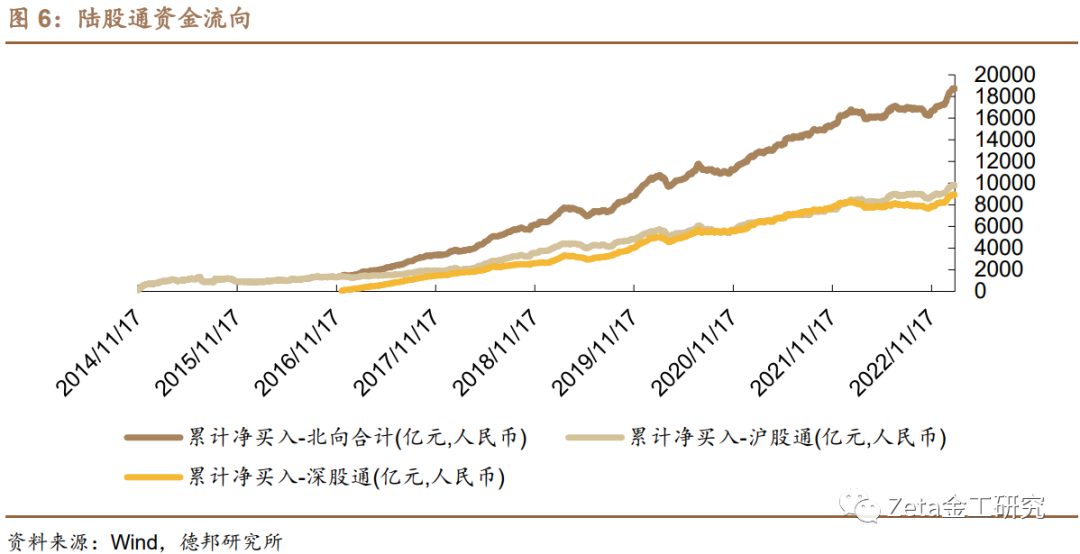

2.3.2. 沪深港通资金流向:本周北向净买入29亿元

2.3.3. 宽基ETF资金流向

2.3.4. 解禁规模统计:本周全市场解禁规模为1569亿元

3. 行业轮动:2023年以来超额收益-3.05%

3.1. 行业扩散指数轮动

3.1.1. 行业扩散指数周度跟踪:本周银行、电力及公用事业、钢铁环比提升排名靠前

3.1.2. 行业扩散指数月度轮动

3.2. 行业指数周度表现情况

3.3. 行业资金流向情况

3.3.1. 融资余额净流入行业统计

3.3.2. 北向资金成交净买入行业统计

3.3.3. 行业/主题ETF资金流向

4. 个股资金流向监控

4.1. 北向资金流入流出个股情况

4.2. 下周预计解禁个股情况

5. 附录1:A股企业盈利情况(截至2022年三季报)

5.1. A股上市公司盈利同比增速

5.2. A股上市公司净资产收益率

5.3. 中信板块净利润增速

6. 风险提示

信息披露

正 文

1. 观点综述

A股表现分化,其中中证1000上涨0.73%;美股领跌全球,其中道琼斯工业指数下跌0.17%,英国富时100下跌0.24%,韩国KOSDAQ上涨0.74%,阿根廷MERV上涨4.4%。

本周北向资金表现净流入,两市成交额有所回落。北向资金成交净买入29亿元,两融余额增加186亿元。从情绪面来看,本周日均成交额8,644.60亿元,成交额较上周有所回落。

沪深300择时观点:一,沪深300指数于2022年7月24日触发金叉信号后快慢线差值下降至0以下,但本周快慢线差值继续上升;二,从沪深300成分股多空状态推演看,当前多头比例较高,仍然认为模型的翻多概率会进一步增加。

创业板择时观点:一,创业板指择时模型快慢线差值突破0线后下降至0以下,本周继续下降;二,本周创业板下跌,2022年4月底以来创业板指底部反弹幅度由上周19.98%下降至18.35%,结合择时模型信号注意阶段性回调风险。

从行业趋势角度来看,截至2023年2月10日,扩散指数排名前六的中信一级行业分别是消费者服务(0.929)、食品饮料(0.843)、交通运输(0.813)、传媒(0.812)、农林牧渔(0.784)、汽车(0.783)。从周度环比变化来看,行业扩散指数变化排名前六的中信一级行业分别是银行(0.419)、电力及公用事业(0.388)、钢铁(0.334)、房地产(0.311)、综合金融(0.306)、建筑(0.294)。

从本周宽基ETF流向来看,标的指数资金净流入前五的分别是科创50(6.35)、科创创业50(1.41)、创业板50(1.3)、深证100(1.28)和上证50(0.97)。其中,科创50宽基指数周成交额最高的ETF是科创50ETF(588000.SH,94.29),科创创业50宽基指数周成交额最高的ETF是双创50ETF(159781.SZ,5.19),创业板50宽基指数周成交额最高的ETF是创业板50ETF(159949.SZ,37.81)。

本周全部行业/主题ETF当中,净流入前五的行业分别是半导体ETF(3.89)、证券ETF(3.69)、芯片ETF(3.28)、红利ETF(2.6)和券商ETF(2.07)。而将行业/主题ETF按行业分类,净流入前五的行业分别为医药生科(4.36)、新能源(3.58)、TMT(3.11)、国防军工(2.41)和上游及材料(1.97)。

本周中信一级行业中融资余额上升最多的五个行业分别是计算机(37.16)、电力设备及新能源(26.88)、机械(16.8)、传媒(12.83)和电子(12.68)。本周中信一级行业中北向资金成交净买入最多的五个行业分别是食品饮料(23.04)、非银行金融(17.75)、计算机(15.86)、电力及公用事业(11.82)和电子(9.8)。

从北向资金净流入个股分布看,本周净流入居前的有净流入居前的有中国平安(15.86)、宁德时代(14.01)、贵州茅台(12.64)、泸州老窖(11.68)、恒生电子(10.62);下周预计解禁规模居前的公司有道通科技(71.72,193.83%)、华菱钢铁(61.67,52.65%)、吉祥航空(38.79,33.6%)、高能环境(26.29,29.59%)、英杰电气(23.06,17.61%)。

综合来看,本周市场表现分化。从大盘择时模型看,沪深300目前快慢线差值下降至0以下,但本周继续回升,创业板指择时模型快慢线差值下降至0以下,2022年4月底以来创业板指底部反弹幅度较上周下降,注意阶段回调风险。宽基ETF中,本周以科创50指数为标的的ETF流入居前,行业ETF中半导体ETF流入居前,结合扩散指标来看,认为当前可重点关注银行、电力及公用事业、钢铁、房地产、综合金融、建筑。

从已披露A股企业数据来看,2022Q3盈利增速为0.79%,增速较2022Q2有所下降。2022Q3消费风格、稳定风格板块仍呈显著正增长,其他风格板块盈利表现较弱,因此,我们建议关注新消费配置主线。

2. 大盘择时:沪深300偏乐观,创业板指注意阶段性回调风险

沪深300择时观点:一,沪深300指数于2022年7月24日触发金叉信号后快慢线差值下降至0以下,但本周快慢线差值继续上升;二,从沪深300成分股多空状态推演看,当前多头比例较高,仍然认为模型的翻多概率会进一步增加。

创业板择时观点:一,创业板指择时模型快慢线差值突破0线后下降至0以下,本周继续下降;二,本周创业板下跌,2022年4月底以来创业板指底部反弹幅度由上周19.98%下降至18.35%,结合择时模型信号注意阶段性回调风险。

2.1. 大盘扩散指数择时

本周大盘表现分化,沪深300指数下跌0.85%。根据我们的扩散指数择时模型,沪深300指数于2022年7月24日触发金叉信号,快慢线差值下降至0以下。因此,我们对于后市的判断是:一,沪深300指数于2022年7月24日触发金叉信号后快慢线差值下降至0以下,但本周快慢线差值继续上升;二,从沪深300成分股多空状态推演看,当前多头比例较高,仍然认为模型的翻多概率会进一步增加。

创业板指数下跌1.35%。模型于2022年6月7日触发“死叉”信号,创业板指扩散指数快线和慢线之差(图2下方图中的绿线)目前突破0线,本周继续下行。

因此,我们对于后市的判断是:一,创业板指择时模型快慢线差值突破0线后下降至0以下,本周继续下降;二,本周创业板下跌,2022年4月底以来创业板指底部反弹幅度由上周19.98%下降至18.35%,结合择时模型信号注意阶段性回调风险。

2.2.全球股市本周表现情况:美股领跌全球,A股表现分化

本周(2023年2月6日至2023年2月10日)从全球市场角度看,A股整体表现分化,其中中证1000上涨0.73%;美国股市领跌全球,其中道琼斯工业指数下跌0.17%;欧洲股市也跟随下跌,其中英国富时100下跌0.24%;亚太股市表现分化,其中韩国KOSDAQ上涨0.74%;新兴市场表现依旧分化,其中阿根廷MERV上涨4.4%。

2.3. A股资金流向情况

2.3.1. 两融余额流向:本周增加186亿元

截至2023年2月9日,两融余额为15704亿元,较2023年2月3日15518亿元增加186亿元(1.2%)。两融余额占A股流通市值比例为2.19%,较2023年2月3日2.18%增加0.01个百分点。两融交易额占A股成交额的8.17%,较2023年2月3日8.42%减少0.24个百分点。

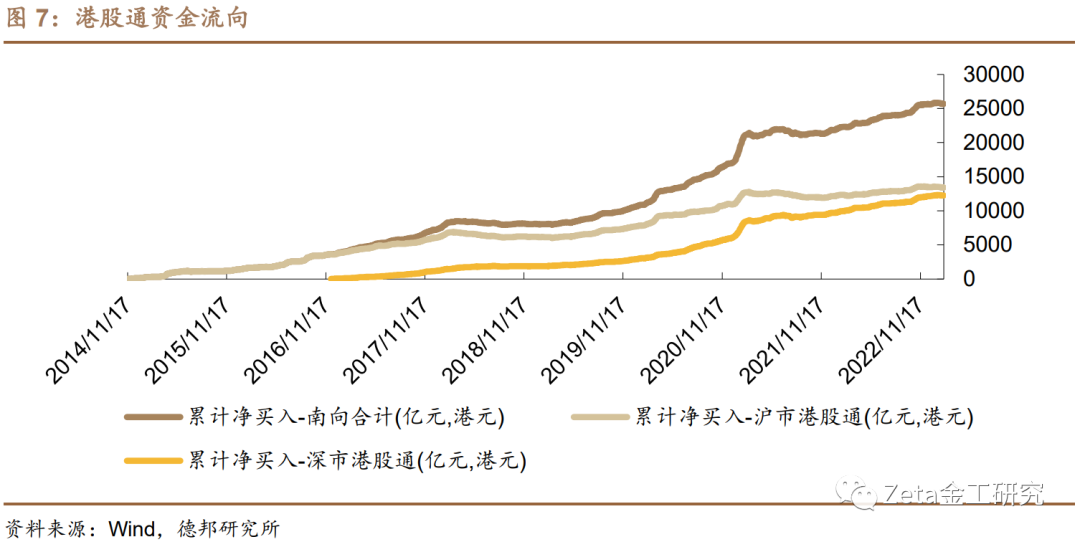

2.3.2. 沪深港通资金流向:本周北向净买入29亿元

陆股通(北向)资金本周累计成交净买入29.33亿元人民币;本月累计成交净买入83.54亿元人民币;2023年累计成交净买入1496.44亿元人民币;开通以来累计成交净买入18742.41亿元人民币。

港股通(南向)资金本周累计成交净买入7.76亿元港币;本月累计成交净卖出34.88亿元港币;2023年累计成交净卖出31.9亿元港币;开通以来累计成交净买入25678.91亿元港币。

2.3.3. 宽基ETF资金流向

从本周宽基ETF流向来看,标的指数资金净流入前五的分别是科创50(6.35)、科创创业50(1.41)、创业板50(1.3)、深证100(1.28)和上证50(0.97)。

其中,科创50宽基指数周成交额最高的ETF是科创50ETF(588000.SH,94.29),科创创业50宽基指数周成交额最高的ETF是双创50ETF(159781.SZ,5.19),创业板50宽基指数周成交额最高的ETF是创业板50ETF(159949.SZ,37.81)。

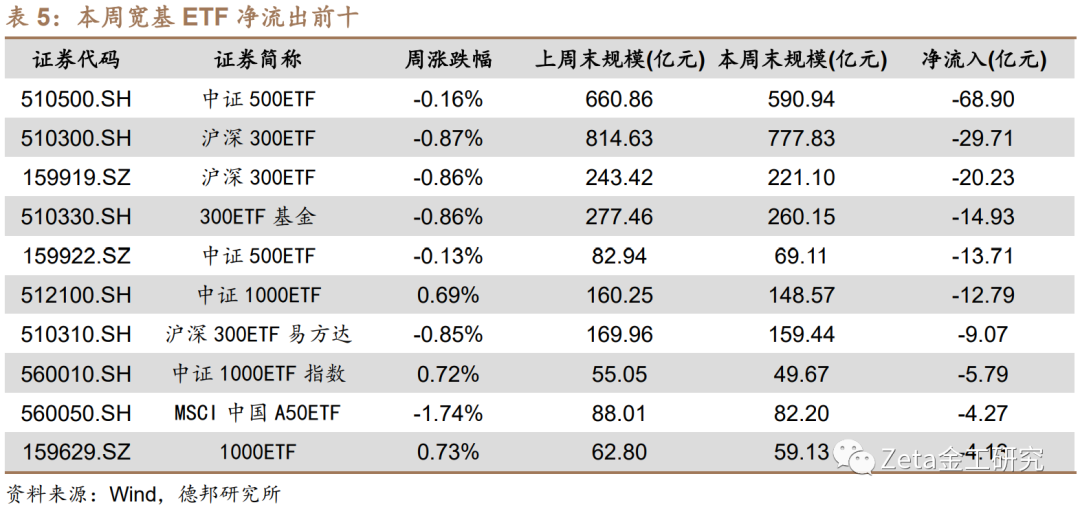

标的指数资金净流出前五的分别是中证500(-85.03)、沪深300(-75.63)、中证1000(-21.19)、中证100(-0.93)和上证指数(-0.31)。

具体来看,净流入前五的分别是科创50ETF(5.72)、中证1000ETF(4.09)、创业板ETF博时(2.07)、创业50ETF(2.06)和上证50ETF(1.59)。

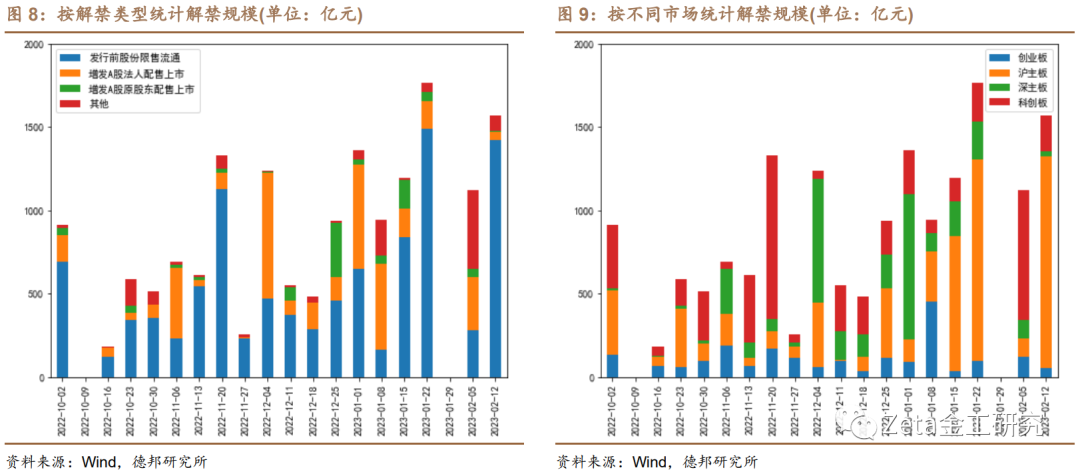

2.3.4. 解禁规模统计:本周全市场解禁规模为1569亿元

本周全市场解禁规模为1569亿元,其中沪市主板为1268亿元,深市主板为27亿元,创业板为55亿元,科创板为217亿元。预计未来一周解禁规模为535亿元,较本周减少1033亿元,预计未来一月解禁规模为3429亿元。

3. 行业轮动:2023年以来超额收益-3.05%

回顾2021年扩散指数行业轮动模型表现情况,9月份之前动量类策略比较好的捕捉了行业趋势,超额收益率一度超过25%。而9月份后随着周期股回调,模型并未及时做出调整导致策略出现较大回撤。2022年策略收益较为稳定,全年超额收益6.12%。根据扩散指数行业轮动模型,2023年2月份建议配置的行业有煤炭、消费者服务、汽车、医药、通信、交通运输。

3.1. 行业扩散指数轮动

3.1.1. 行业扩散指数周度跟踪:本周银行、电力及公用事业、钢铁环比提升排名靠前

根据行业扩散指数观察,截至2023年2月10日,扩散指数排名前六的中信一级行业分别是消费者服务(0.929)、食品饮料(0.843)、交通运输(0.813)、传媒(0.812)、农林牧渔(0.784)、汽车(0.783),扩散指数排名后六的中信一级行业分别是电子(0.388)、电力设备及新能源(0.405)、建材(0.512)、综合金融(0.515)、基础化工(0.529)、钢铁(0.542)。

从周度环比变化来看,行业扩散指数变化排名前六的中信一级行业分别是银行(0.419)、电力及公用事业(0.388)、钢铁(0.334)、房地产(0.311)、综合金融(0.306)、建筑(0.294),行业扩散指数变化排名后六的中信一级行业分别是电力设备及新能源(-0.108)、医药(0.005)、汽车(0.011)、食品饮料(0.024)、国防军工(0.032)、煤炭(0.062)。

3.1.2. 行业扩散指数月度轮动

根据扩散指数行业轮动模型,2023年2月份建议配置的行业有煤炭、消费者服务、汽车、医药、通信、交通运输。本周平均收益-0.36%,超额中信一级行业等权收益-0.52%,2月以来超额收益-0.42%,今年以来超额收益-3.05%。

3.2. 行业指数周度表现情况

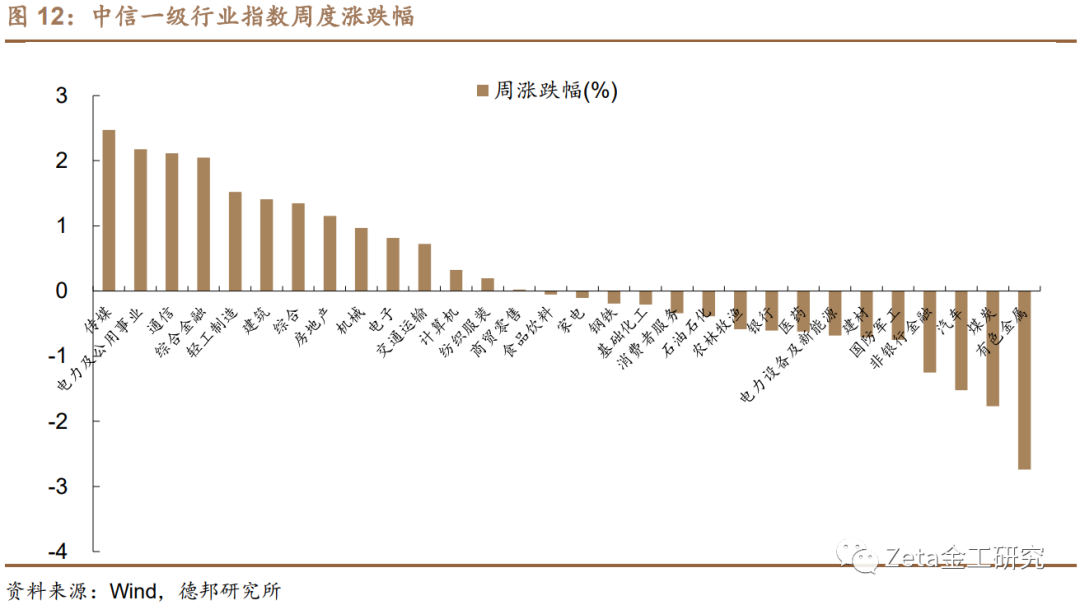

本周中信一级行业涨跌幅居前的有传媒(2.47%)、电力及公用事业(2.17%)、通信(2.11%)、综合金融(2.05%)和轻工制造(1.52%);涨跌幅居后的有有色金属(-2.74%)、煤炭(-1.77%)、汽车(-1.52%)、非银行金融(-1.25%)和国防军工(-0.75%)。

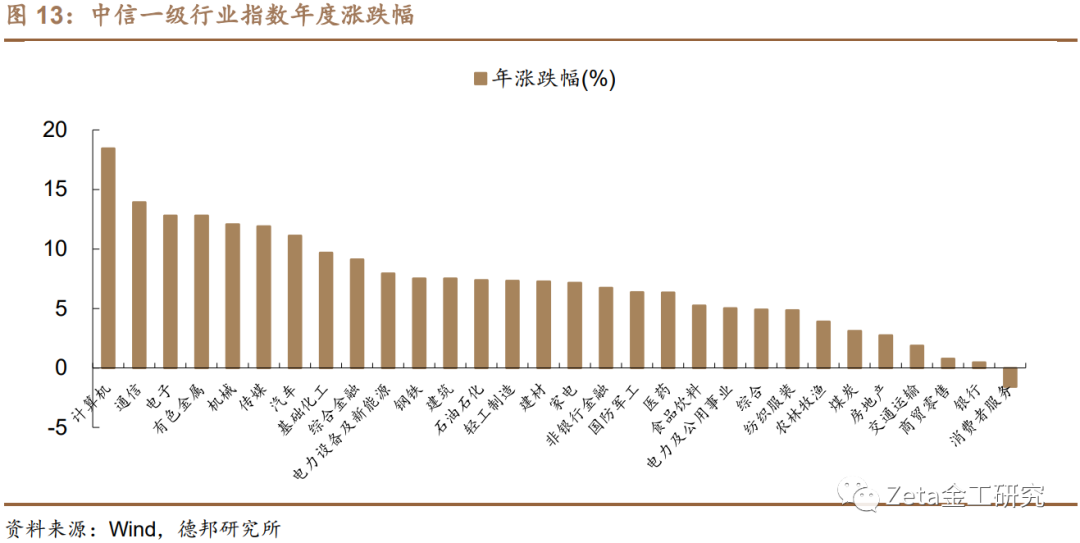

今年中信一级行业涨跌幅居前的有计算机(18.45%)、通信(13.92%)、电子(12.81%)、有色金属(12.79%)和机械(12.07%);涨跌幅居后的有消费者服务(-1.58%)、银行(0.47%)、商贸零售(0.78%)、交通运输(1.88%)和房地产(2.73%)。

3.3. 行业资金流向情况

3.3.1. 融资余额净流入行业统计

截至2023年2月10日,中信一级行业中融资余额上升最多的五个行业分别是计算机(37.16)、电力设备及新能源(26.88)、机械(16.8)、传媒(12.83)和电子(12.68);融资余额下降最多的五个行业分别是房地产(-6.12)、通信(-5.81)、食品饮料(-4.79)、医药(-4.79)和建筑(-2.96)。(注:深市数据截至2023年2月09日,数据均与2023年2月03日的结果做差)

3.3.2. 北向资金成交净买入行业统计

截至2023年2月10日,本周中信一级行业中北向资金成交净买入最多的五个行业分别是食品饮料(23.04)、非银行金融(17.75)、计算机(15.86)、电力及公用事业(11.82)和电子(9.8);北向资金成交净买入最少的五个行业分别是电力设备及新能源(-21.65)、基础化工(-13.07)、农林牧渔(-11.69)、汽车(-11.25)和国防军工(-10.59)。

3.3.3. 行业/主题ETF资金流向

总体来看,本周行业/主题ETF当中,净流入前五的行业分别是半导体ETF(3.89)、证券ETF(3.69)、芯片ETF(3.28)、红利ETF(2.6)和券商ETF(2.07)。

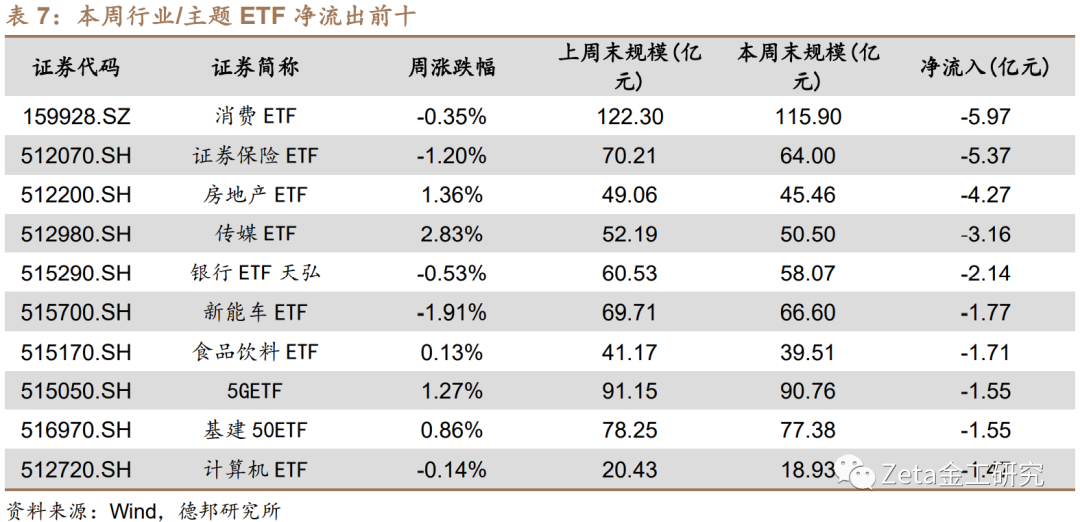

本周行业/主题ETF当中,净流出前五的行业分别是消费ETF(-5.97)、证券保险ETF(-5.37)、房地产ETF(-4.27)、传媒ETF(-3.16)和银行ETF天弘(-2.14)。

将行业/主题ETF按行业分类,本周净流入前五的行业分别为医药生科(4.36)、新能源(3.58)、TMT(3.11)、国防军工(2.41)和上游及材料(1.97);本周净流入后五的行业分别为消费(-9.93)、金融地产(-3.23)、基建运营(-1.17)、农林牧渔(-0.66)和宏观主题(-0.55)。

其中医药生科行业周成交额最高的ETF是医药ETF(512010.SH,28.89),新能源行业周成交额最高的ETF是光伏ETF(515790.SH,23.54),TMT行业周成交额最高的ETF是半导体ETF(512480.SH,51.19)。

4. 个股资金流向监控

4.1. 北向资金流入流出个股情况

从北向资金净流入个股分布看,净流入居前的有中国平安(15.86)、宁德时代(14.01)、贵州茅台(12.64)、泸州老窖(11.68)、恒生电子(10.62)、爱尔眼科(5.61)、长江电力(5.46)、汇川技术(5.44)、京东方A(5.29)、派能科技(4.88)。

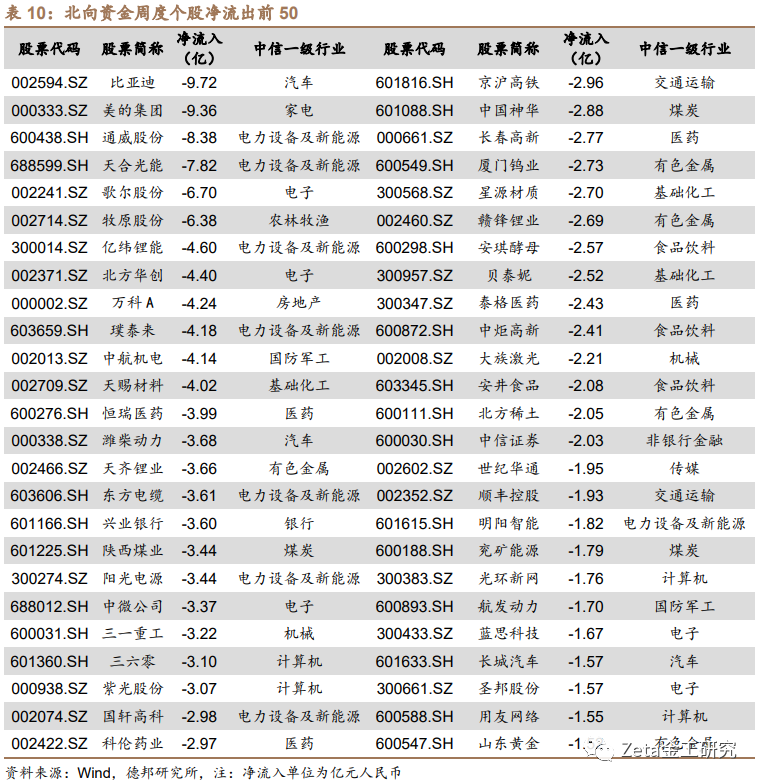

从北向资金净流出个股分布看,净流出居前的有比亚迪(-9.72)、美的集团(-9.36)、通威股份(-8.38)、天合光能(-7.82)、歌尔股份(-6.7)、牧原股份(-6.38)、亿纬锂能(-4.6)、北方华创(-4.4)、万科A(-4.24)、璞泰来(-4.18)。

4.2. 下周预计解禁个股情况

下周预计解禁规模居前的公司有道通科技(71.72,193.83%)、华菱钢铁(61.67,52.65%)、吉祥航空(38.79,33.6%)、高能环境(26.29,29.59%)、英杰电气(23.06,17.61%)、盛屯矿业(20.51,14.64%)、坤恒顺维(20.18,59.87%)、视源股份(19.17,19.92%)、广大特材(18.27,139.2%)、赛特新材(18.12,161.49%)。

5. 附录1:A股企业盈利情况(截至2022年三季报)

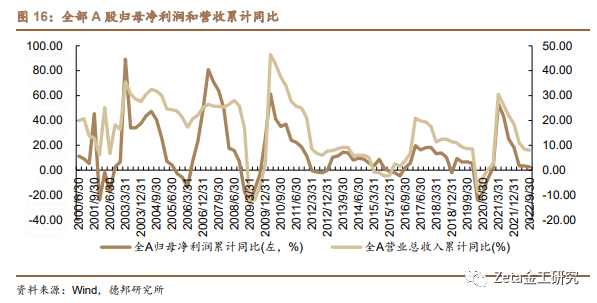

截止2022年11月5日,全部A股上市公司2022年三季报共披露4975家。从已披露A股企业数据来看,2022Q3盈利增速为0.79%,增速较2022Q2有所下降。科创板、创业板利润增速大幅回升,2022Q3盈利增速分别为14.50%和28.53%。

5.1. A股上市公司盈利同比增速

全部A股:2022年三季度归母净利润同比增长2.61%,营业总收入同比增长7.99 %;Q3归母净利润同比增长0.79%,营业总收入同比增长7.17 %。2022Q3归母净利润同比增速较2022Q2有所下降,营业总收入同比增速较2022Q2回升。

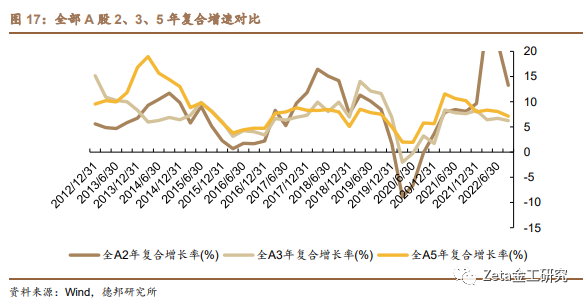

全部A股年复合增长率:根据我们对全部A股历史2年、3年5年的年复合增速对比研究,不同年份的增速依旧保持较强的周期性。截止2022年9月30日,全部A股2年、3年和5年的年复合增长率分别为:13.27 %、6.23 %和7.13 %。

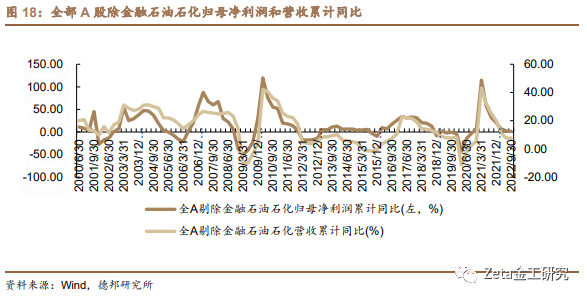

全部A股剔除金融石油石化: 2022年三季度归母净利润同比增长1.48%,营业总收入同比增长7.76%;Q3归母净利润同比增长-1.73 %,营业总收入同比增长7.86%。2022Q3归母净利润和营业总收入同比增速较2022Q2大幅回升。

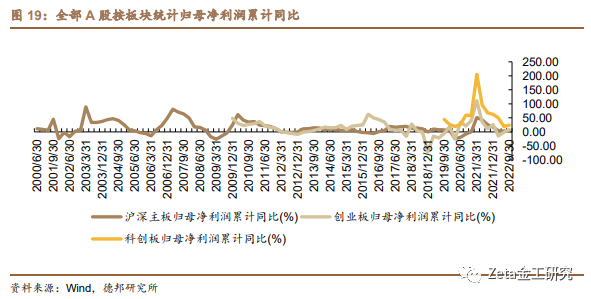

全部A股按照板块统计:2022年三季度沪深主板归母净利润同比增长1.93%,创业板归母净利润同比增长8.31%,科创板归母净利润同比增长24.27% ;Q3沪深主板归母净利润同比增长-0.81%,Q3创业板归母净利润同比增长28.53 %,Q3科创板归母净利润同比增长14.50%。2022Q3创业板、科创板利润增速相较于2022Q2大幅回升,沪深主板利润增速略有下降。

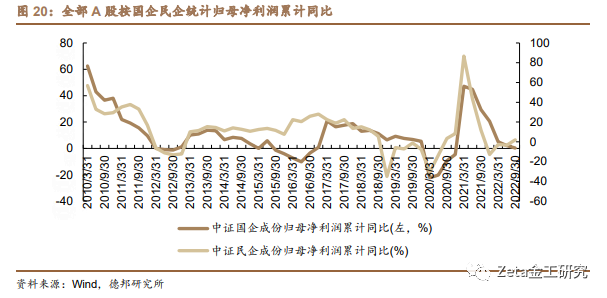

全部A股按照国企和民企统计: 2022年三季度国企归母净利润同比增长0.34%,民企归母净利润同比增长2.06%;Q3国企归母净利润同比增长-3.78%,Q2民企归母净利润同比增长11.61 %。2022Q2国企归母净利润同比增速相较于2022Q2有所下降,民企归母净利率同比增速回升。

5.2. A股上市公司净资产收益率

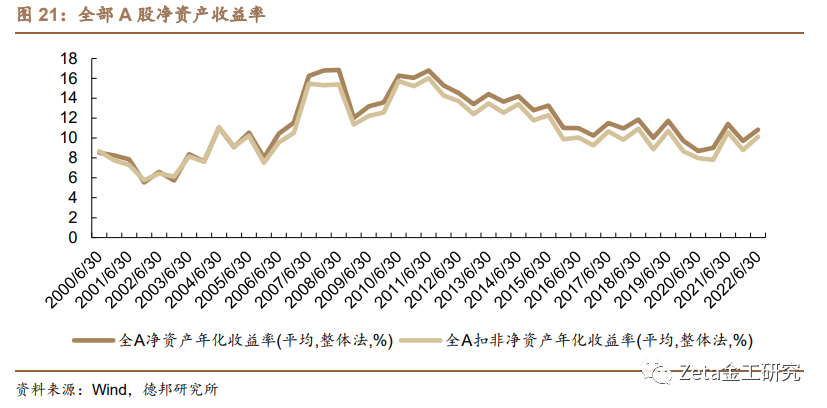

全部A股:2022年H1净资产收益率(年化)为10.85%,扣非净资产收益率(年化)为10.14%,稍弱于2021年H1的11.41%和10.59%,但显著高于2021年全年的9.72%和8.81%。

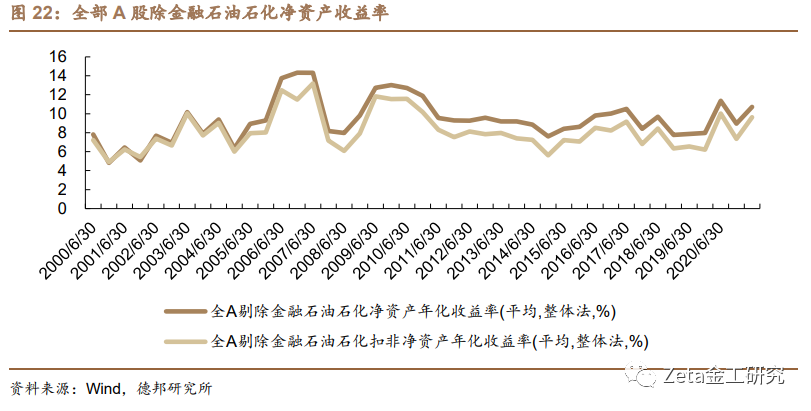

全部A股剔除金融和石油石化:2022年H1净资产收益率(年化)为10.72 %,扣非净资产收益率(年化)为9.62 %,略低于2021年H1的11.36 %和10.00 %,但高于2021年全年的8.94 %和7.35 %。

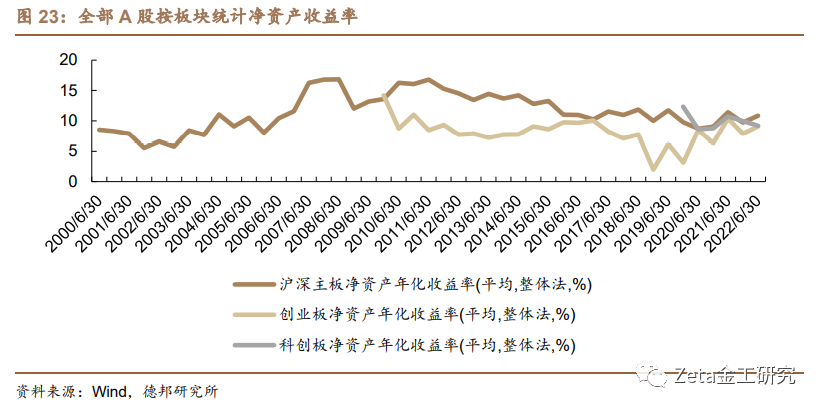

全部A股按照板块统计: 2022年H1沪深主板净资产收益率(年化)为10.85%,创业板净资产收益率(年化)为9.08%,科创板净资产收益率(年化)为9.19%。沪深主板的净资产收益率更具吸引力。

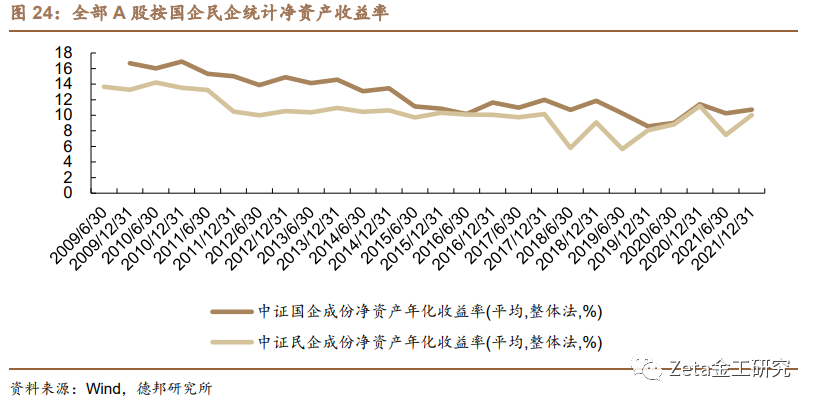

全部A股按照国企和民企统计:2022年H1国企净资产收益率(年化)为10.74 %,民企净资产收益率(年化)为10.02 %,略低于2021年H1的11.41 %和11.20 %,但高于2021年全年的10.25 %和7.47 %。

5.3. 中信板块净利润增速

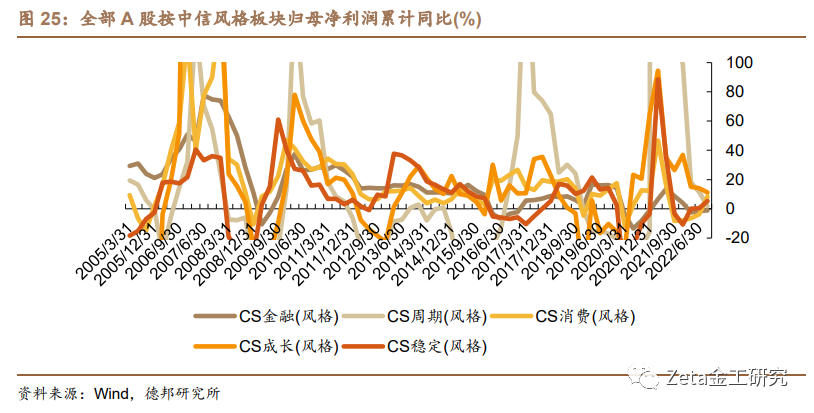

全部A股中信风格板块归母净利润累计同比统计: 2022年三季度中信金融风格板块归母净利润同比增长-1.11%(Q3单季度-0.39 %),周期风格板块归母净利润同比增长1.71%(Q3单季度-17.39%),消费风格板块归母净利润同比增长8.44%(Q3单季度42.98%),成长风格板块归母净利润同比增长11.12%(Q3单季度3.49%),稳定风格板块归母净利润同比增长5.30%(Q3单季度18.68%)。从中可以看到,2022Q3消费风格、稳定风格板块仍呈显著正增长,其他风格板块盈利表现较弱,因此,我们建议关注新消费配置主线。

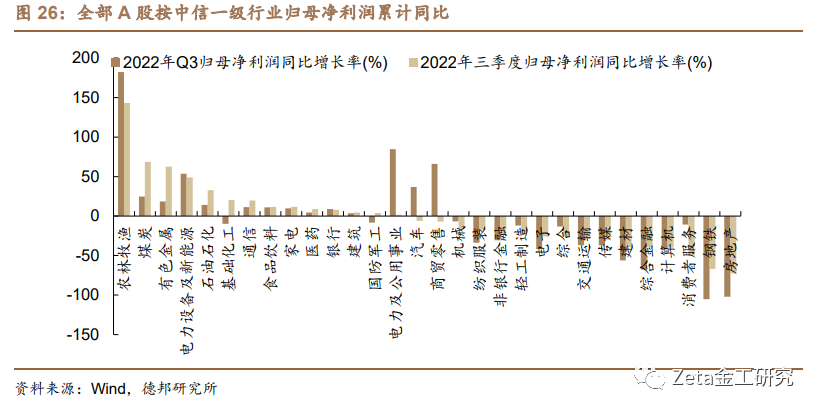

全部A股中信一级行业归母净利润累计同比统计:中信一级行业2022三季度归母净利润同比居前的有农林牧渔(142.96%)、煤炭(68.37%)、有色金属(62.59%)、电力设备及新能源(48.96%)和石油石化(32.7%);归母净利润同比居后的有房地产(-72.61%)、钢铁(-66.88%)、消费者服务(-49.87%)、计算机(-39.82%)和综合金融(-39.46%)。中信一级行业2022Q3归母净利润同比居前的有农林牧渔(182.3%)、煤炭(24.74%)、有色金属(18.49%)、电力设备及新能源(53.69%)和石油石化(14.19%);归母净利润同比居后的有房地产(-101.96%)、钢铁(-105.25%)、消费者服务(-10.61%)、计算机(-41.77%)和综合金融(-67.63%)。

6. 风险提示

海外市场波动风险,宏观数据、政策变化风险,模型失效风险。

报告信息

证券研究报告:《北向资金买入食饮、非银,创业类ETF净流入居前》

对外发布时间:2023年2月12日

分析师:肖承志

资格编号:S0120521080003

邮箱:xiaocz@tebon.com.cn

报告发布机构:德邦证券股份有限公司

(已获中国证监会许可的证券投资咨询业务资格)

金工团队简介

肖承志,同济大学应用数学本科、硕士,现任德邦证券研究所首席金融工程分析师。具有6年证券研究经历,曾就职于东北证券研究所担任首席金融工程分析师。致力于市场择时、资产配置、量化与基本面选股。撰写独家深度“扩散指标择时”系列报告;擅长各类择时与机器学习模型,对隐马尔可夫模型有深入研究;在因子选股领域撰写多篇因子改进报告,市场独家见解。

吴金超,清华大学工学硕士,南开大学本科,曾任职于东北证券、广发证券,2021年11月加入德邦证券。主要负责指数择时、行业轮动、基本面量化选股等工作。

林宸星,美国威斯康星大学计量经济学硕士,上海财经大学本科,主要负责大类资产配置、中低频策略开发、FOF策略开发、基金研究、基金经理调研和数据爬虫等工作,2021年9月加入德邦证券。

路景仪,上海财经大学金融专业硕士,吉林大学本科,主要负责基金研究,基金经理调研等工作,2022年6月加入德邦证券。

王治舜,香港中文大学金融科技硕士,电子科技大学金融+计算机双学士,主要负责量化金融、因子选股等工作,2023年1月加入德邦证券。

MORE

相关阅读

01 策略报告

【德邦金工|年度策略】全球成长股或将迎来绝地反击——德邦金工2023年度策略报告

【德邦金工|中期策略】云销雨霁,尚待黎明20210824

02 每周行情前瞻

【德邦金工|周报】节后首周两市成交明显放大,证券ETF净流入居前——德邦金工择时周报20230205

【德邦金工|周报】A股继续收红,军工类ETF净流入整体居前——德邦金工择时周报20230115

【德邦金工|周报】市场情绪修复,TMT行业ETF净流入居前——德邦金工择时周报20230108

【德邦金工|周报】A股整体上涨收官,房地产融资净买入继续居前——德邦金工择时周报20230101

【德邦金工|周报】融资净买入房地产,红利ETF净流入居前——德邦金工择时周报20221225

【德邦金工|周报】北向买入医药、银行,创业类指数标的ETF净流入持续居前——德邦金工择时周报20221218

【德邦金工|周报】A股主要指数集体上涨,创业类指数标的ETF净流入居前——德邦金工择时周报20221211

【德邦金工|周报】A股渐入佳境整体上涨,沪深300指数标的ETF净流入居前——德邦金工择时周报20221204

【德邦金工|周报】北上资金加仓银行、食饮,中证500标的ETF净流入持续居前——德邦金工择时周报20221127

03 大类资产配置观点

04 机器学习专题

【德邦金工|选股专题】中证1000成分股有效因子测试——中证1000指数增强系列研究之一

【德邦金工|选股专题】基于模型池的机器学习选股——德邦金工机器学习专题之五

【德邦金工|选股专题】动态因子筛选——德邦金工机器学习专题之四

【德邦金工|机器学习】基于财务与风格因子的机器学习选股——德邦金工机器学习专题之三

05 金融产品时评

06 金融产品专题

【德邦金工|金融产品专题】势不可挡,坚定不移走科技强国之路,推荐关注华宝中证科技龙头ETF——德邦金融产品系列研究之十七

【德邦金工|金融产品专题】“抓住alpha,等待beta”,华宝夏林锋主动出击“三年一倍”目标——德邦权益基金经理系列研究之一

【德邦金工|金融产品专题】乘大数据战略机遇,握新时代“价值资产”,推荐关注大数据ETF——德邦金融产品系列研究之十六

【德邦金工|金融产品专题】招商中证1000指数增强——细分赛道下的“隐形冠军”——德邦金融产品系列研究之十五

【德邦金工|金融产品专题】长风破浪,王者归来,纳斯达克100ETF再启航——德邦金融产品系列研究之十四

【德邦金工|金融产品专题】风劲帆满海天远,雄狮迈步新征程,推荐关注军工龙头ETF——德邦金融产品系列研究之十三

【德邦金工|金融产品专题】“小”“智”“造”与大机遇,推荐关注中证1000ETF——德邦金工金融产品系列研究之十二

【德邦金工|金融产品专题】“专精特新”政策赋能,小市值投资瞬时顺势,推荐关注国证2000ETF——德邦金工金融产品研究之十一

【德邦金工|金融产品专题】面向未来30年,布局“碳中和”大赛道,推荐关注碳中和龙头ETF——德邦金工金融产品研究之十

【德邦金工|金融产品专题】互联网东风已至,龙头反弹可期,推荐关注互联网龙头ETF——德邦金融产品系列研究之九

【德邦金工|金融产品专题】需求旺盛供给紧俏,稀土ETF重拾上升趋势——德邦金融产品系列研究之八

【德邦金工|金融产品专题】周期拐点将至,地缘冲突催化行业景气上行,关注农业ETF——德邦金融产品系列研究之七

【德邦金工|金融产品专题】新能源车需求超预期,动力电池新产能涌现,关注锂电池ETF——德邦金融产品系列研究之六

【德邦金工|金融产品专题】稳增长预期下高股息低估值凸显投资价值,关注中证红利 ETF——德邦金融产品系列研究之五

【德邦金工|金融产品专题】文旅复苏之路,价值实现的选择,关注旅游ETF——德邦金融产品系列研究之四

【德邦金工|金融产品专题】市场波动渐增,银行防御价值凸显——德邦金融产品系列研究之三

07 选股月报

08 文献精译

【德邦金工| Fama因子模型专题】Fama三因子模型问世三十周年系列之二:A股市场实证——德邦金工Fama因子模型专题二

【德邦金工|文献精译】Fama-French三因子模型问世三十周年系列之一:重温经典——德邦金工Fama因子模型专题一

【德邦金工|文献精译】股价是否充分反映了业绩中应计和现金流部分所蕴含的未来盈利信息?——德邦金工文献精译系列之七

【德邦金工|文献精译】资产配置:管理风格和绩效衡量——德邦金工文献精译系列之六

【德邦金工|文献精译】规模很重要,如果控制了绩差股——德邦金工文献精译系列之五

【德邦金工|文献精译】中国股市的规模和价值因子模型——德邦金工文献精译系列之四

【德邦金工|文献精译】机器学习驱动下的金融对不确定性的吸收与加剧——德邦文献精译系列之三

09 小市值专题

10 行业轮动专题

11 分析师专题

【德邦金工|选股专题】基于事件分析框架下的分析师文本情绪挖掘——分析师专题之一

12 基金策略专题

【德邦金工|金融产品专题】基于主动基金持仓的扩散指标行业轮动及改进—基金投资策略系列研究之一

重要说明

本篇文章来源于微信公众号: Zeta金工研究