【广发金工|基金研究】另类视角分解基金收益来源之二:基于个股持仓周期的基金收益分解

摘要

Abstract

1.另类视角分解基金历史收益来源:短线股、中线股、长线股。

本文中,我们尝试从相对较为另类的视角出发对于主动型权益基金的权益资产进行收益分解。具体来看,我们将权益资产中前十大重仓股的收益分解为短线股、中线股以及长线股收益,从个股持仓周期的视角出发更为直观地研究主动型权益基金的历史收益来源。

2.基于持仓周期的个股分类及基金持仓周期特征分析。

考虑主动型权益基金重仓股持仓周期的整体分布情况,此处我们将仅持有1个季度报告期的重仓股划分为短线股;将连续持有2-3个季度报告期的重仓股划分为中线股;将连续持有4个季度报告期以上的重仓股划分为长线股。经统计,主动型权益基金对于持仓周期的偏好存在较为明显的延续性,同时不同持仓周期基金的长期平均收益较为接近,在不同年份中同样并未出现明显分化。

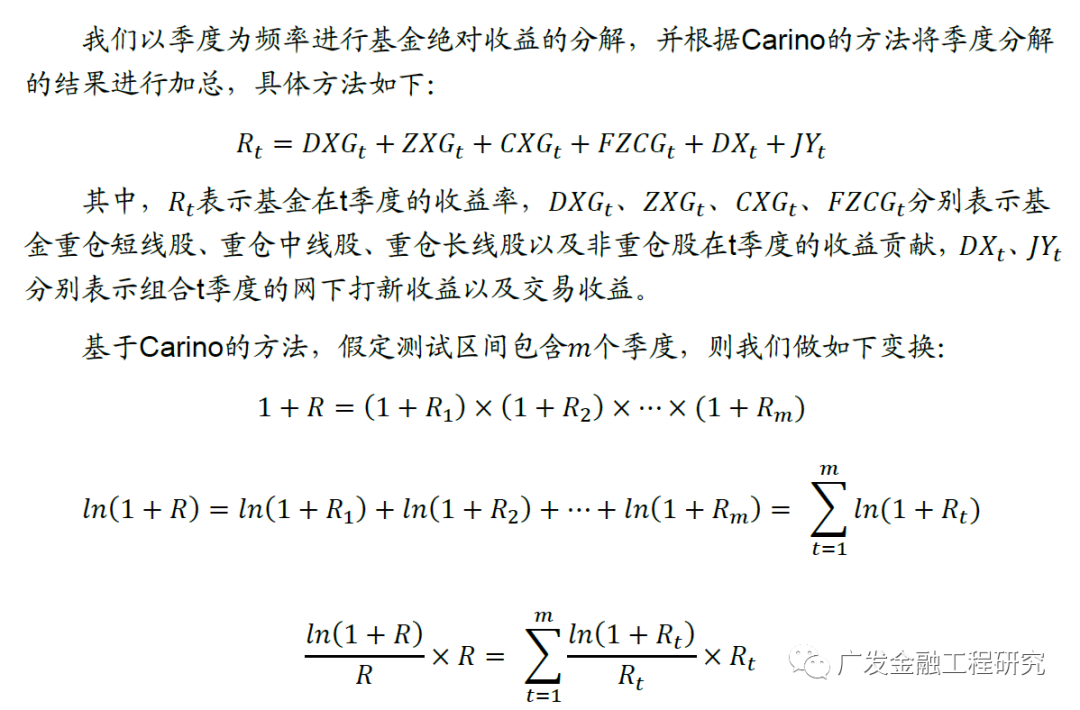

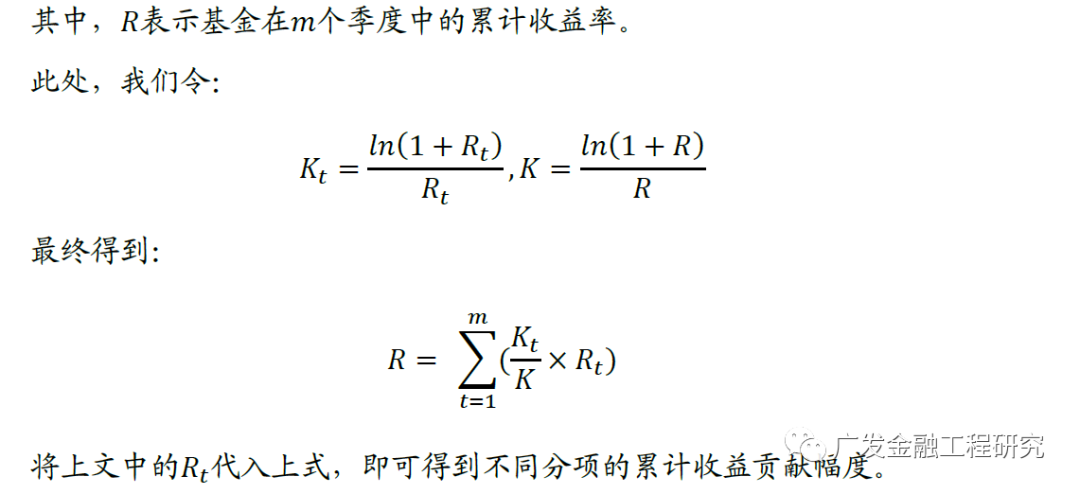

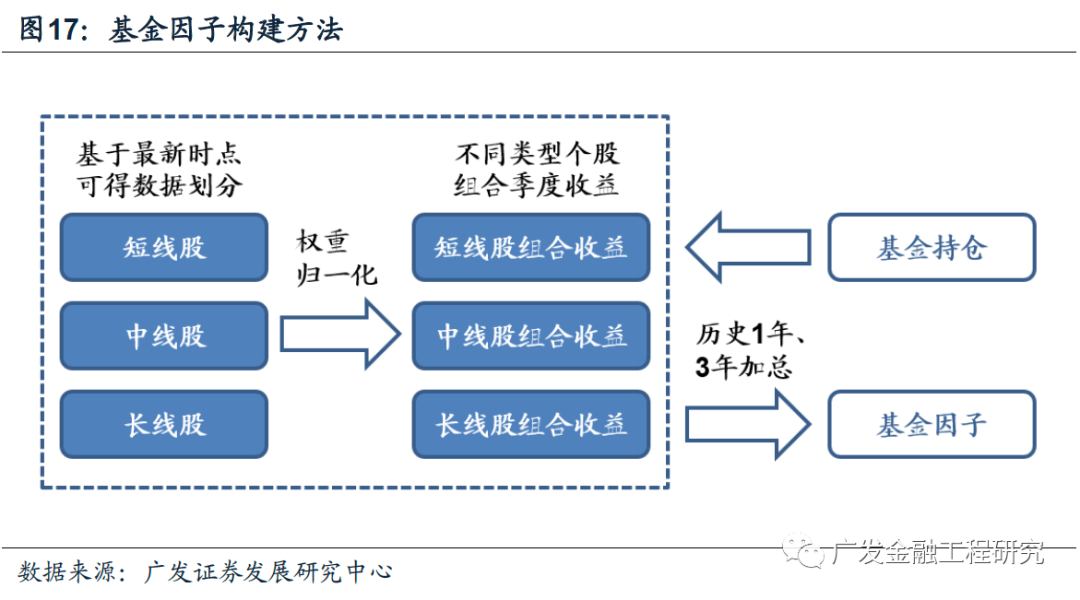

3.基于个股持仓周期的基金收益来源分解方法。

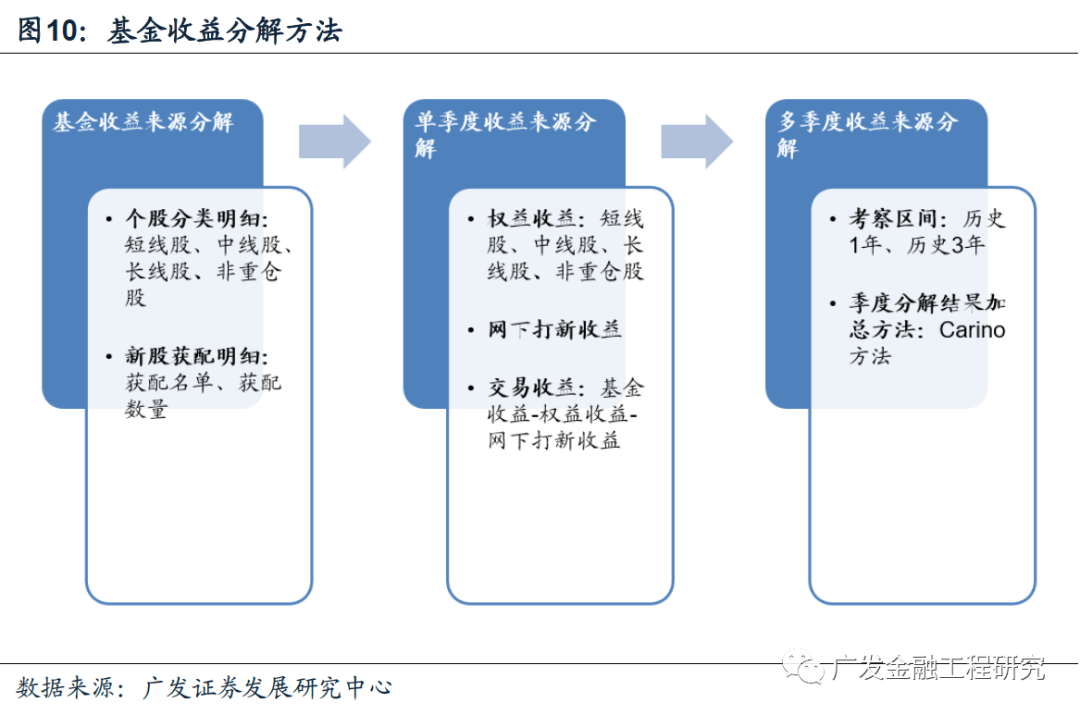

基于个股分类结果以及基金持仓明细,我们对于基金的历史收益来源进行分解。具体来看,我们以季度为频率,计算基金的权益收益(短线股、中线股、长线股、非重仓股)、网下打新收益以及交易收益,并通过Carino方法将不同季度的分解结果进行加总,在历史1年或历史3年的时间跨度计算各个分项的累计收益贡献。

4.基于收益来源分解结果构建长短兼顾基金组合。

基于收益来源分解明细,我们构建基金因子定量刻画基金对于不同类型个股的投资能力。从因子测试的结果来看,相比于中线股,历史上短线股、长线股组合的表现对于基金未来收益的影响更为显著,同时两者的相关性处于较低的水平;从组合回测的结果来看,短线股、长线股优选基金组合的超额收益均较为显著,且超额收益长期来看相关性同样较低。最终,我们筛选短线股、长线股配置相对均衡,且投资能力均相对较强的基金,构建长短兼顾基金组合。历史上来看,该基金组合相比于同期偏股混合型基金指数获得了较为稳定的超额收益。

风险提示

(1)本文仅在合理的假设范围讨论,文中数据均为历史数据,基于模型得到的相关结论并不能完全准确地刻画现实环境以及预测未来;(2)本文中基于模型得到的组合不代表任何投资建议。

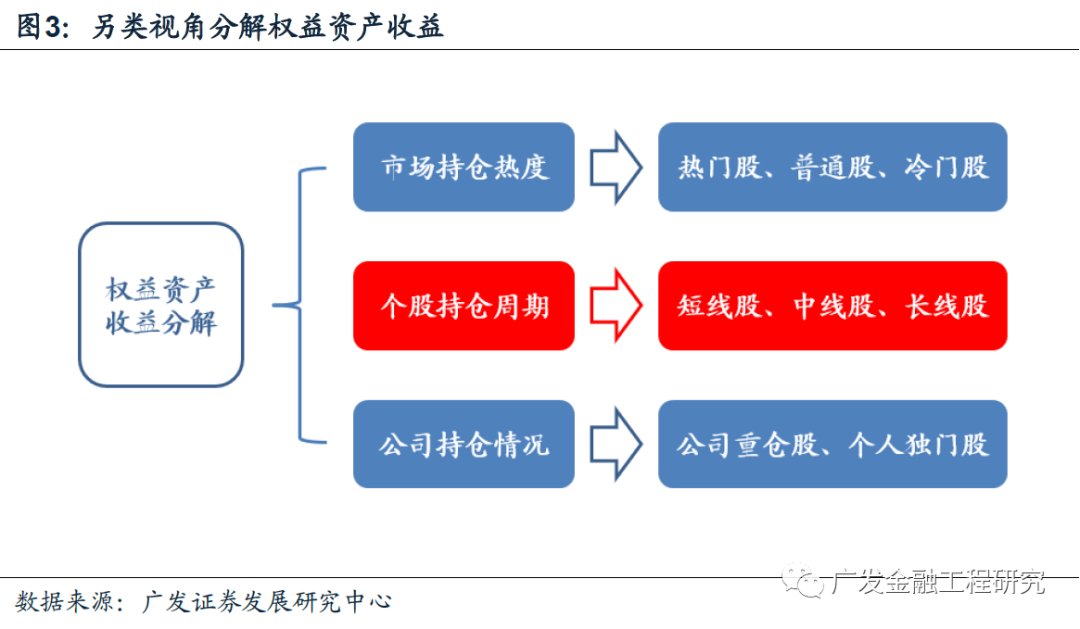

一、另类视角分解基金历史收益来源

基于个股持仓周期分解基金收益来源

本文中,我们以主动型权益基金作为主要研究对象,并尝试从相对较为另类的视角出发对于主动型权益基金的权益资产收益进行分解。具体来看,我们同样从基金持仓数据出发,根据市场持仓热度、个股持仓周期、公司持仓情况分别对于个股进行类型划分。

下文中,我们将主要从个股持仓周期出发对于主动型权益基金的权益资产进行收益分解,即将权益资产的收益分解为短线股、中线股、以及长线股收益,从不同持仓周期的视角出发更加直观地研究主动型权益基金的历史收益来源。

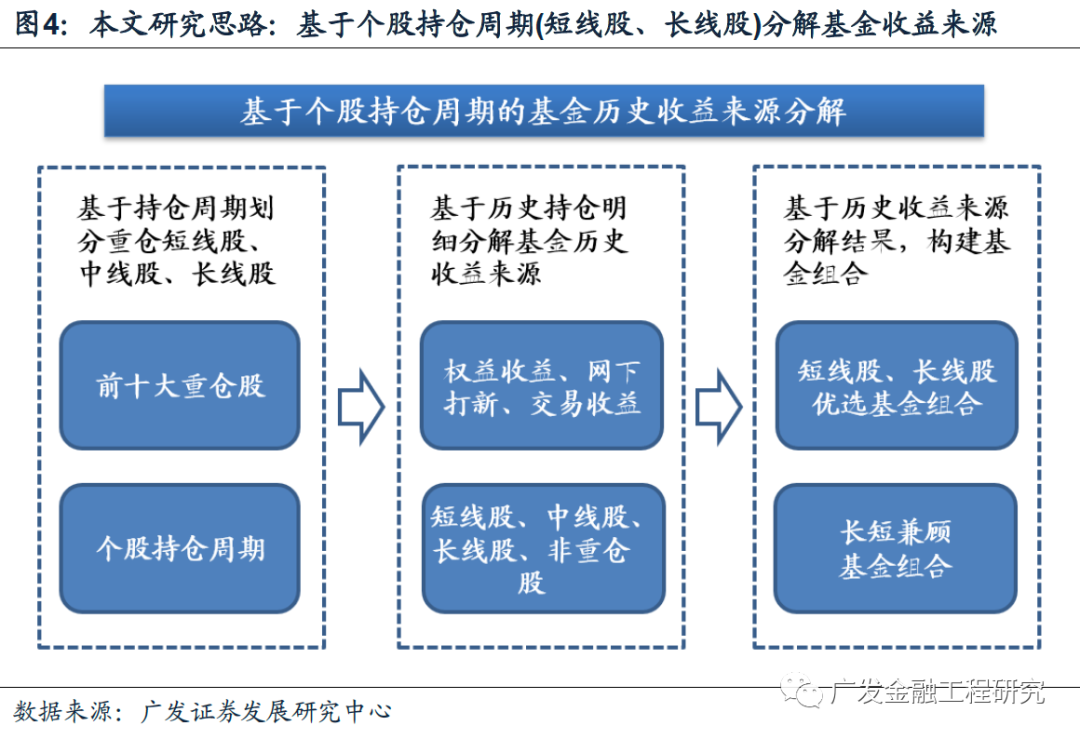

具体流程上,首先我们分析单只主动型权益基金的重仓股,并根据连续重仓持有的报告期数将个股划分为短线股、中线股、长线股;而后,我们基于持仓数据,对于主动型权益基金的历史收益来源进行分解,统计短线股、中线股、长线股以及其它收益来源所产生的收益贡献幅度;最后,我们基于基金的历史收益来源分解结果构建指标,以此为依据筛选基金构建组合。

二、基于持仓周期的个股分类及基金持仓特征分析

从持仓周期出发划分个股类型

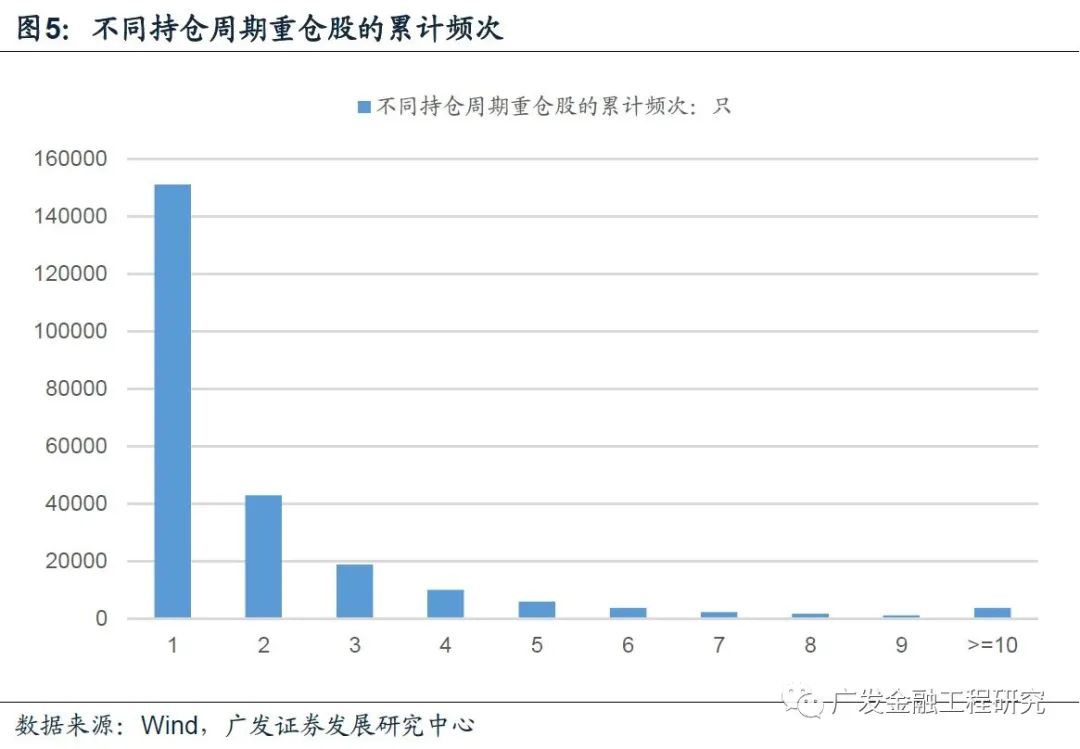

本节中,我们从基金的前十大重仓股出发,观察主动型权益基金个股持仓周期的整体情况。此处,我们筛选满足以下条件的主动型权益基金作为样本,并统计2012Q4-2022Q3期间样本基金重仓股持仓周期的整体情况:

1.基金类型:普通股票型、偏股混合型、灵活配置型、平衡混合型;

2.权益仓位:平均权益持仓占净值比大于60%;

3.成立时间:成立时间超过3年;

经统计,我们总计筛选出约1750只样本基金。从样本基金全部重仓股的持仓周期来看,绝大多数重仓股的持仓周期仅为1个季度报告期,而连续重仓持有5个、10个以上季度报告期的情况仅占到约7.6%、1.5%。

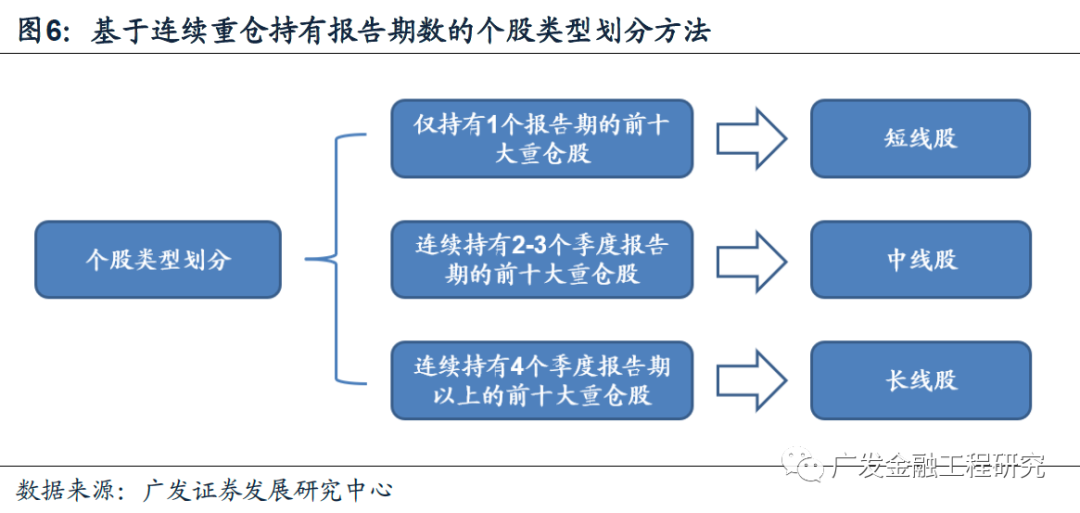

考虑主动型权益基金重仓股持仓周期的整体分布情况,此处我们将仅持有1个季度报告期的重仓股划分为短线股;将连续持有2-3个季度报告期的重仓股划分为中线股;将连续持有4个季度报告期以上的重仓股划分为长线股。

基金持仓周期特征分析

本节中,我们分析基金持仓周期的整体特征。需要说明的是,站在不同的时点,对于个股类型的划分结果可能会存在一定的差别。举例来看,假定某只基金在2021Q4-2022Q3连续4个季度报告期重仓持有某只个股,依据2.1中的划分方法,我们会将其划分为长线股;然而站在2022Q1的时点,我们则无法做出这样的判断。在本节的统计中,我们将以上帝视角进行不同类型个股配置特征分析;在下文的回测中,我们将考虑不同时点个股分类结果的变化。

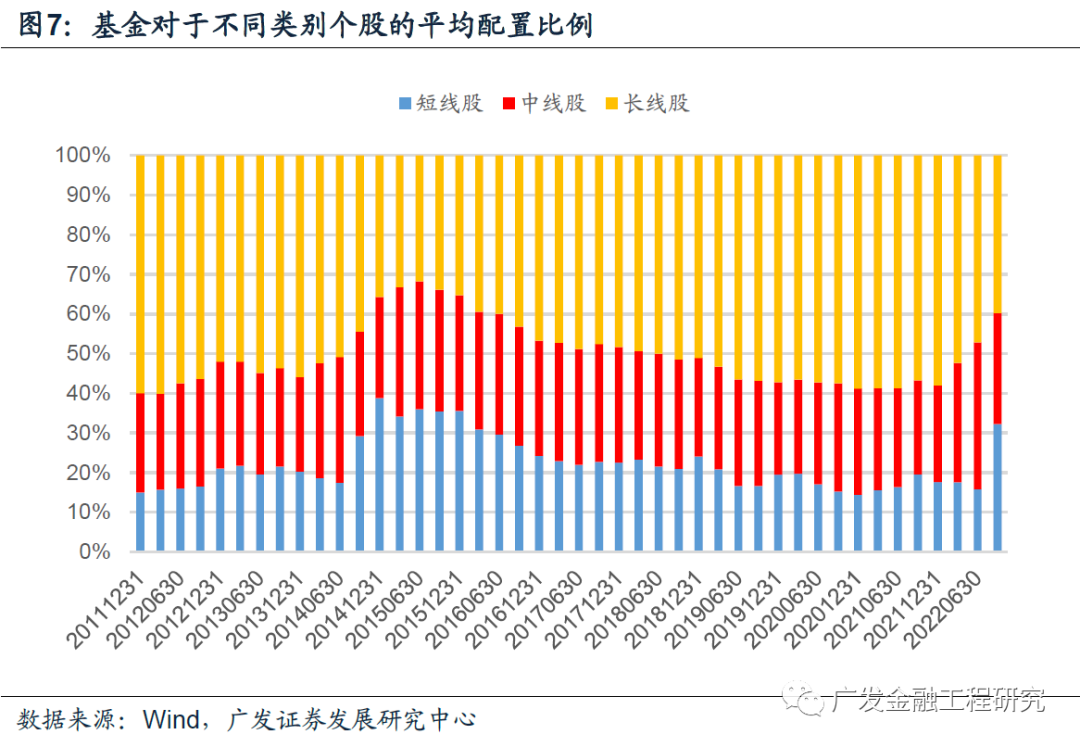

从不同时点的平均配置比例来看,主动型权益基金对于不同类型个股的平均配置比例在不同季度报告期之间可能存在一定幅度的波动。在2015-2016年期间,基金重仓股中短线股的比例相对较高;而在2019-2021年期间,基金重仓股中长线股的比例相对较高。

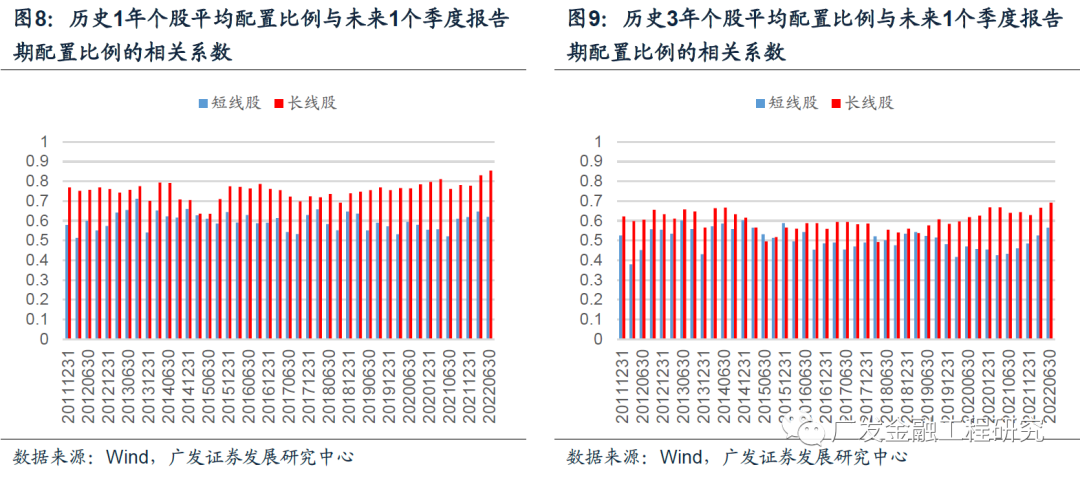

从配置比例的延续性来看,主动型权益基金对于不同类型个股的配置比例存在较为明显的延续性,一定程度上反应基金经理在持仓周期上的偏好可能是相对稳定的。具体来看,我们分别计算基金历史1年、3年的不同类型个股平均配置比例与未来1个季度报告期配置比例的相关系数,长期来看在不同季度报告期均呈现较为显著的正相关。

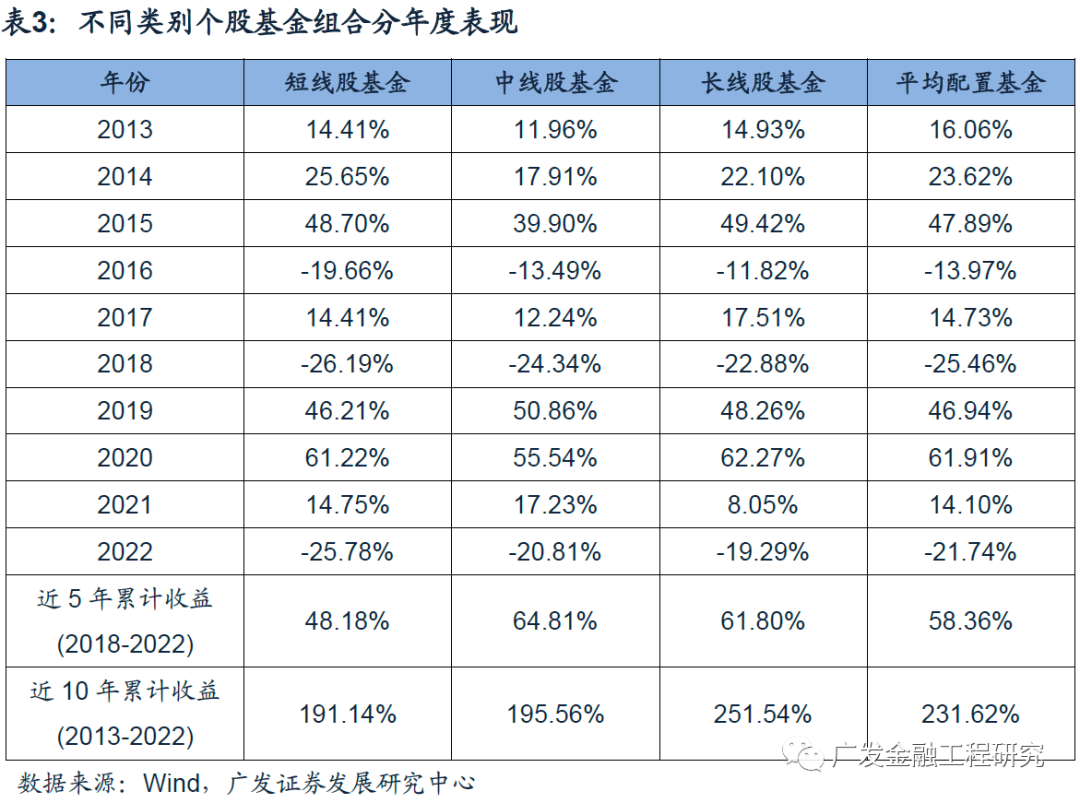

从配置不同类型个股基金的业绩表现来看,此处我们分别筛选不同年份中平均短线股、中线股、长线股占重仓比超过50%的主动型权益基金,作为短线股基金、中线股基金、长线股基金;同时筛选不同年份中平均短线股、中线股、长线股占重仓比均不超过50%的主动型权益基金,作为平均配置基金。长期来看,4类基金的累计收益较为接近,不同年份中同样并未出现明显分化。

三、基金收益来源分解方法以及分解结果

基金收益来源分解方法

本章中,我们从上文中的个股分类结果出发,基于基金持仓明细对于基金的历史收益来源进行分解。具体来看,我们以季度为频率,计算基金的权益收益(短线股、中线股、长线股、非重仓股)、网下打新收益以及交易收益,并通过Carino方法将不同季度的分解结果进行加总,在历史1年或历史3年的时间跨度计算各个分项的累计收益贡献。

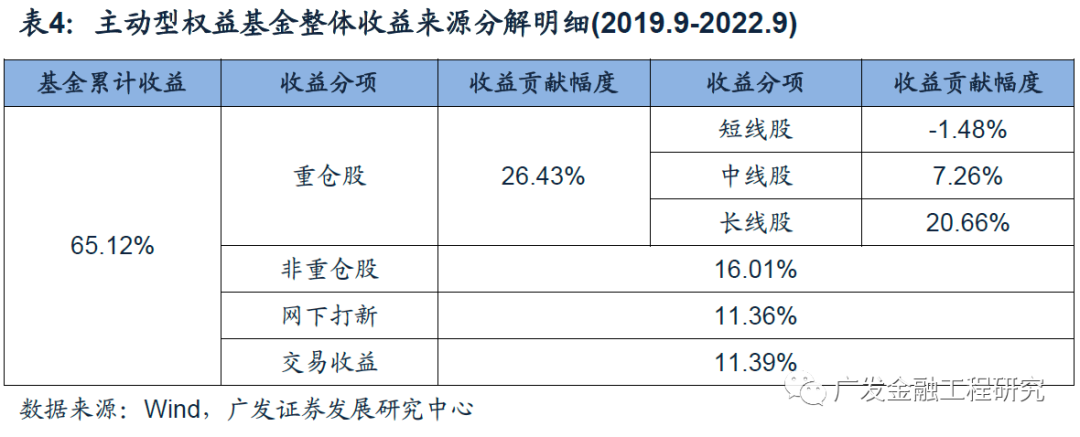

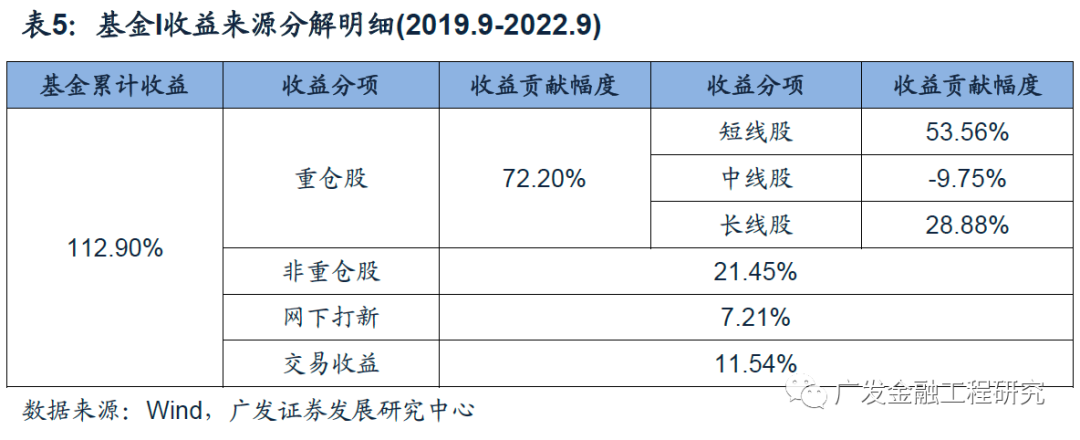

从主动型权益基金整体收益来源分解的明细来看,在2019.9-2022.9的时间区间内,主动型权益基金的平均累计收益率约为65.12%,其中短线股、中线股、长线股的收益贡献幅度分别为-1.48%、7.26%、20.66%,非重仓股、网下打新、交易收益的收益贡献幅度分别为16.01%、11.36%、11.39%。

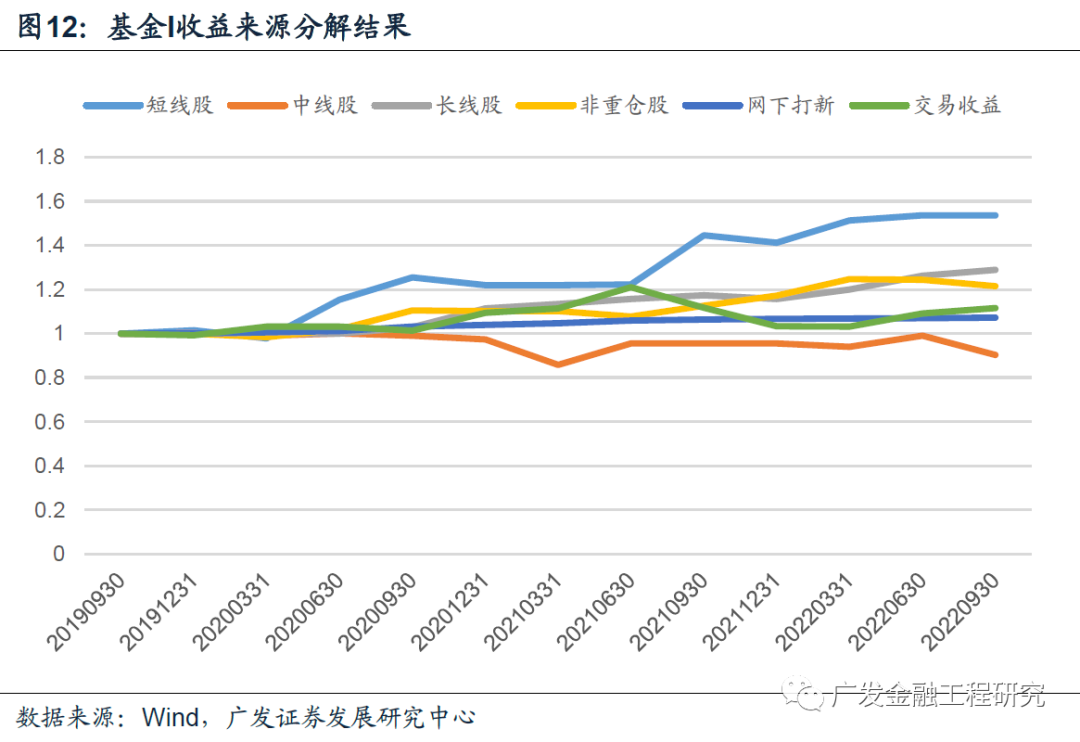

收益来源分解举例:基金I

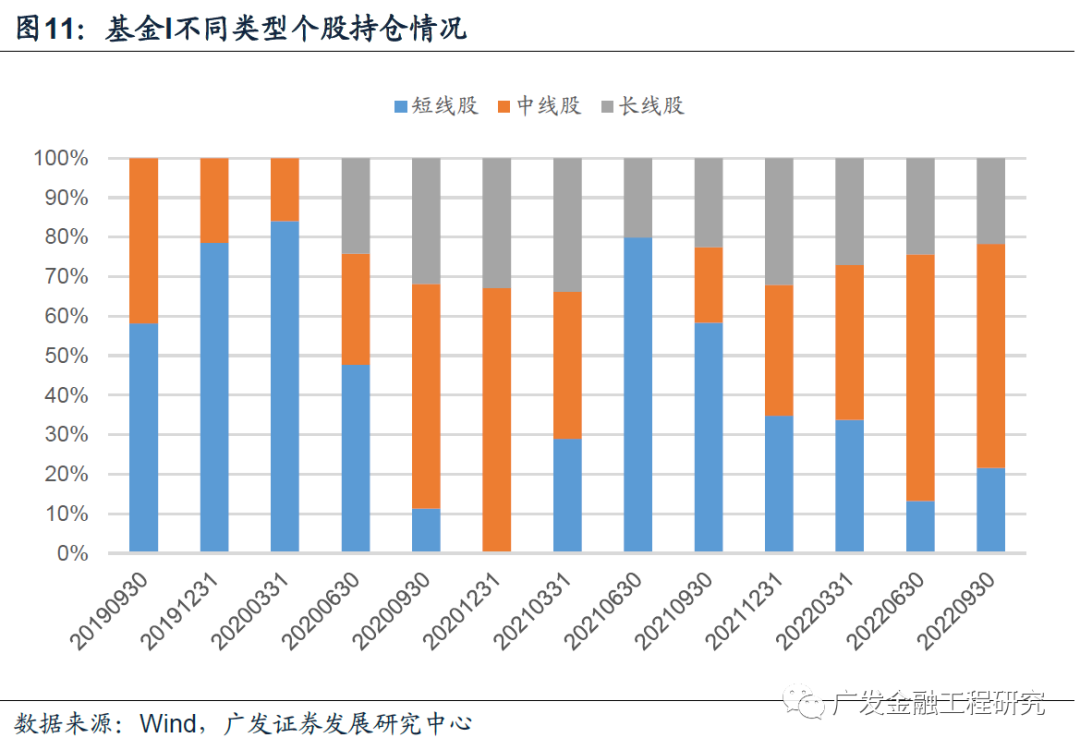

本节中,我们以基金I为例,对于基金I在2019.9-2022.9期间的收益来源进行分解。从重仓股的持仓周期来看,基金I的重仓股中短线股的占比相对较高,重仓股的变动相对较为频繁。

从收益来源分解的明细来看,基金I在2019.9-2022.9期间的累计收益率约为113%,其中短线股的贡献幅度相对较高,累计贡献幅度超过50%。

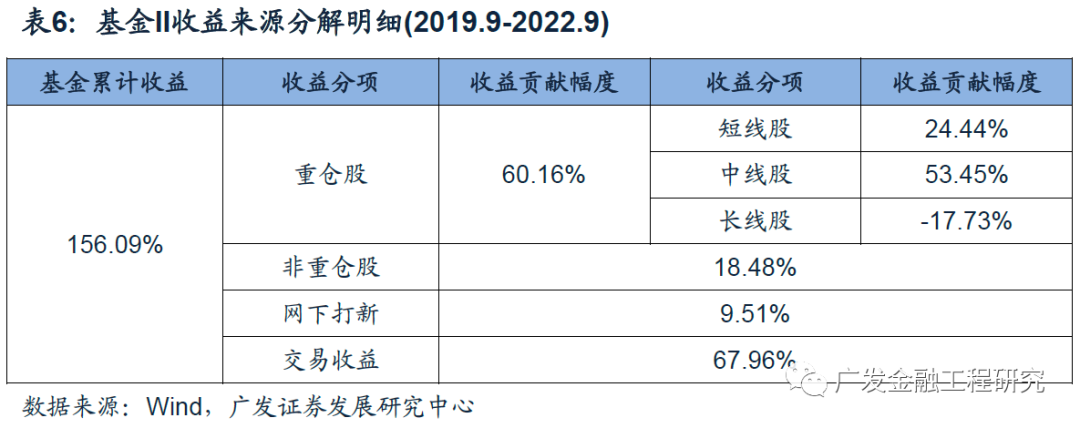

收益来源分解举例:基金II

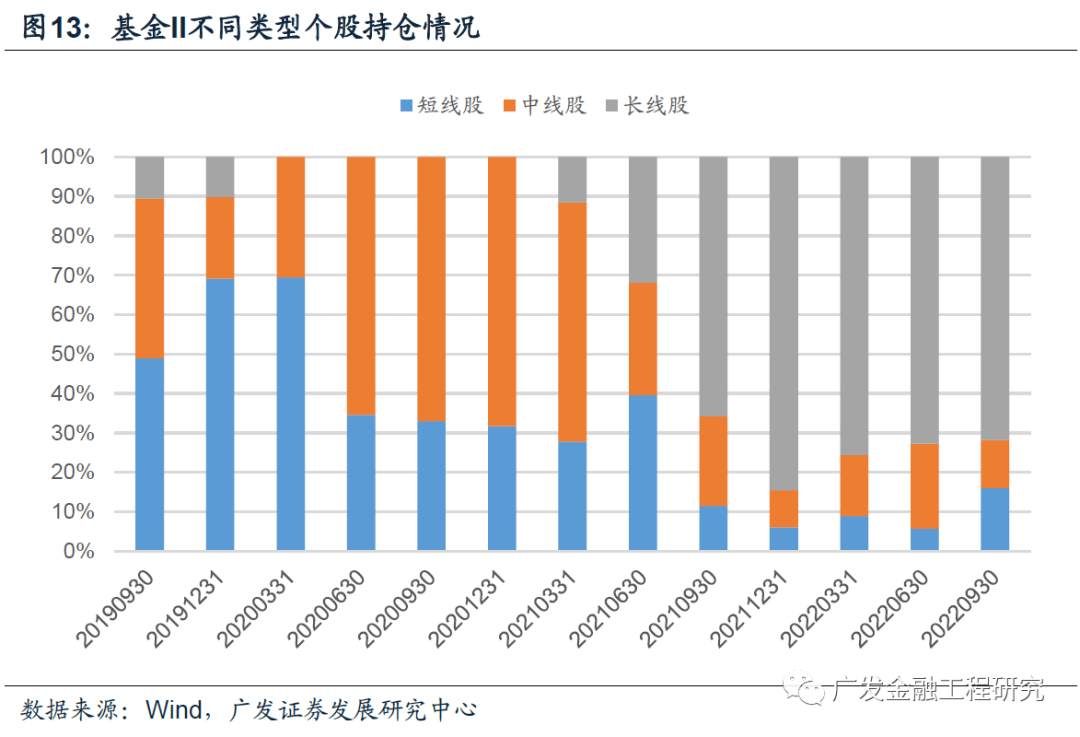

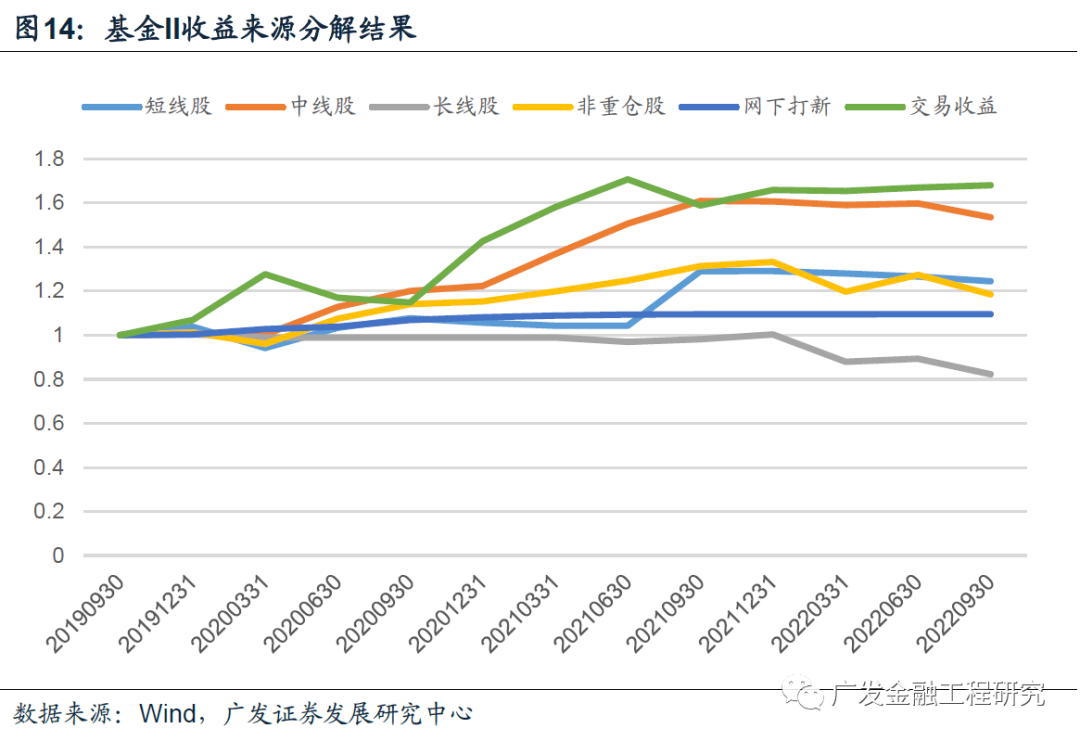

本节中,我们以基金II为例,对于基金II在2019.9-2022.9期间的收益来源进行分解。从重仓股的持仓周期来看,基金II的重仓股在考察区间内逐渐由短线股、中线股向长线股切换,重仓股持仓周期逐渐拉长。

从收益来源分解的明细来看,基金II在2019.9-2022.9期间的累计收益率约为155%,其中中线股的贡献幅度相对较高,累计贡献幅度超过50%。

收益来源分解举例:基金III

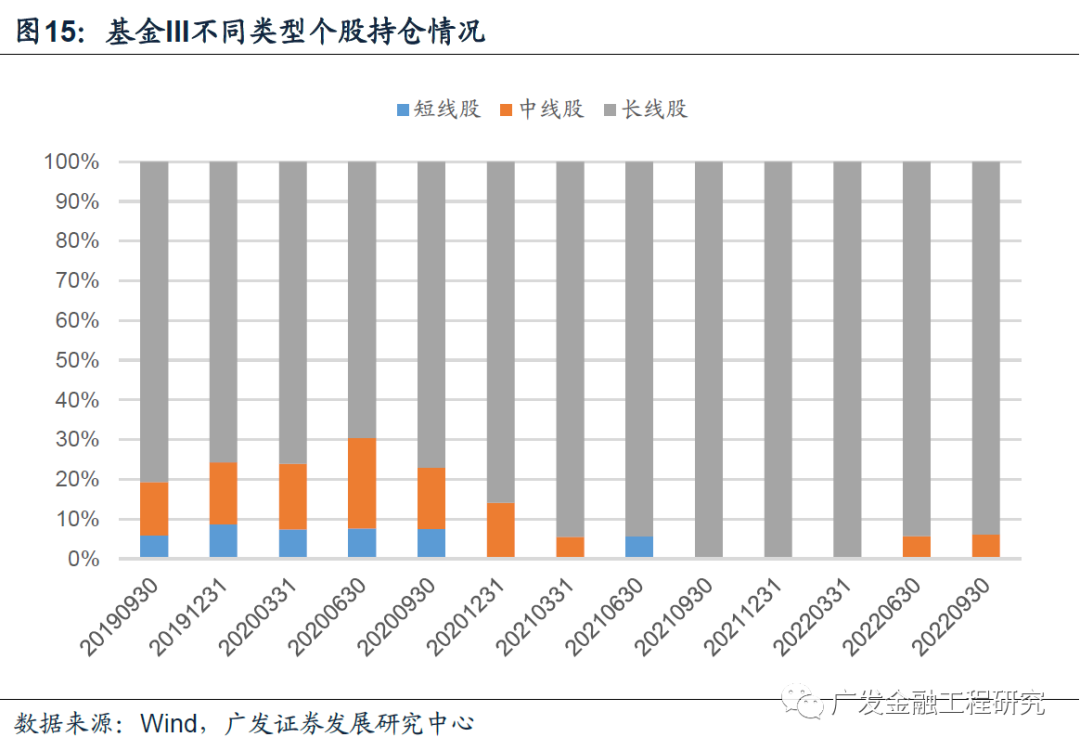

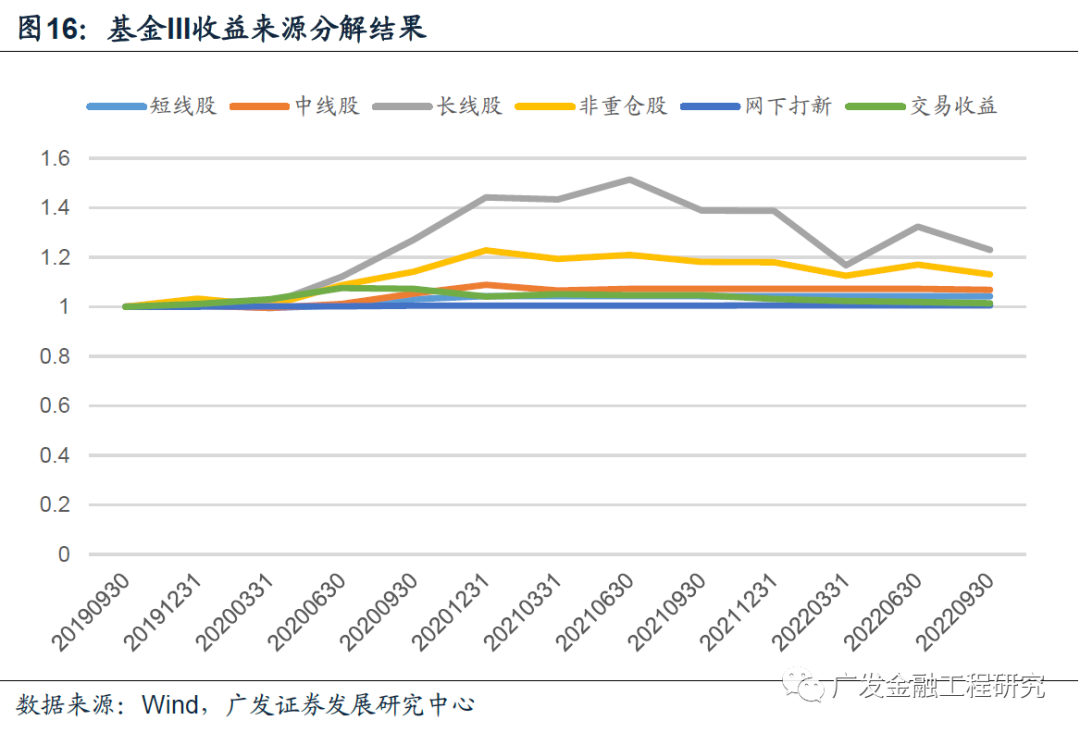

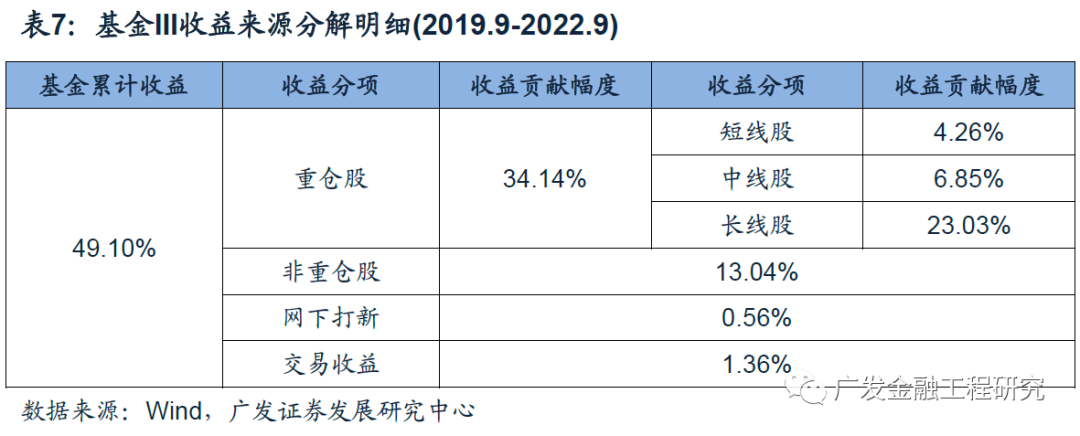

本节中,我们以基金III为例,对于基金III在2019.9-2022.9期间的收益来源进行分解。从重仓股的持仓周期来看,基金III的重仓股中长线股的占比相对较高,重仓股的配置相对较为稳定。

从收益来源分解的明细来看,基金III在2019.9-2022.9期间的累计收益率约为50%,其中长线股的贡献幅度相对较高,累计贡献幅度超过20%。

四、基于收益来源分解结果构建长短兼顾基金组合

基于收益来源分解明细构建基金因子

在因子构建的问题上,我们从历史1年、历史3年的时间区间出发,将基金某类个股组合的季度收益进行加总,以反映基金在某类个股上的整体投资能力。考虑到不同基金在不同类型个股上的配置比例可能存在较大的差别,为了避免配置比例不同带来的影响,此处我们将各类个股的权重进行归一化之后计算个股组合的季度收益。

需要注意的是,在本章的回测中,我们将考虑不同时点个股分类结果的变化。举例来看,假定某只基金在2021Q4-2022Q3期间连续4个季度报告期重仓持有某只个股,依据2.1中的划分方法,我们会将其划分为长线股;而如果站在2022Q2的时点,我们会基于当期能够得到的最新信息将其划分为中线股。

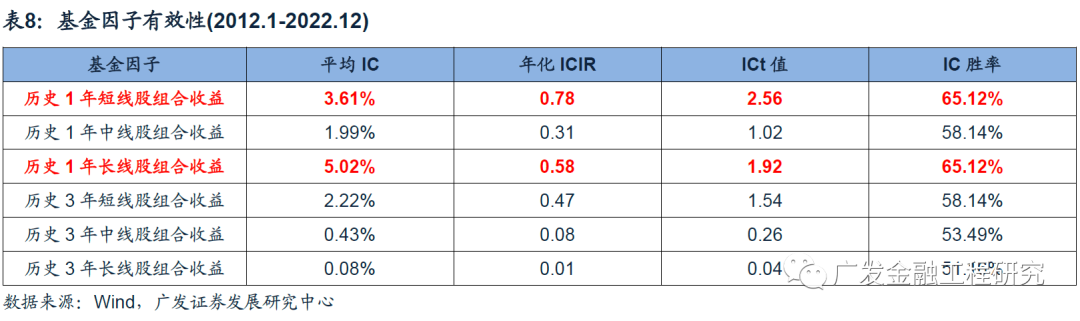

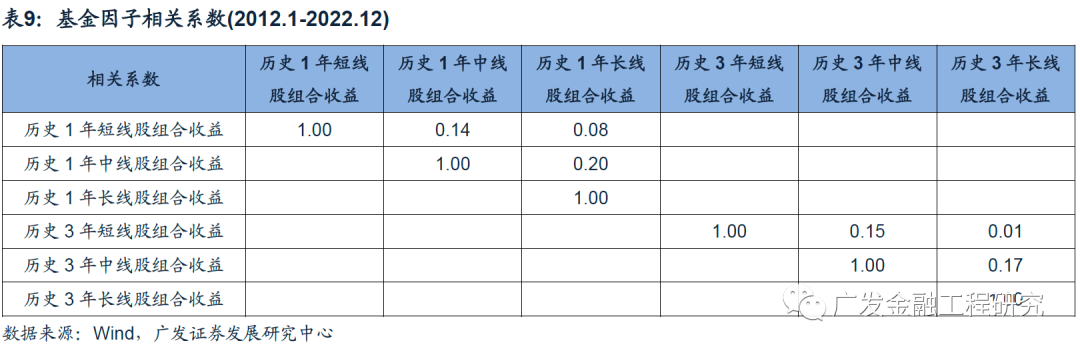

从基金因子的测试结果来看,有效性方面,历史1年短线股组合收益、历史1年长线股组合收益因子的表现相对较好。相比于中线股组合的表现,历史上短线股、长线股组合的表现对于基金未来收益的影响更为显著;相关性方面,历史1年、3年不同类型个股组合收益之间的相关系数均未超过0.2,整体相关性较低。

短线股、长线股优选基金组合构建

本节中,基于4.1中的基金因子测试结果,我们在4.1中样本基金池的范围,分别根据历史1年短线股、长线股组合收益因子,筛选因子表现较好的前10%样本基金构建短线股、长线股优选基金组合,同时要求基金在对应类型个股上的历史1年平均配置比例超过20%。

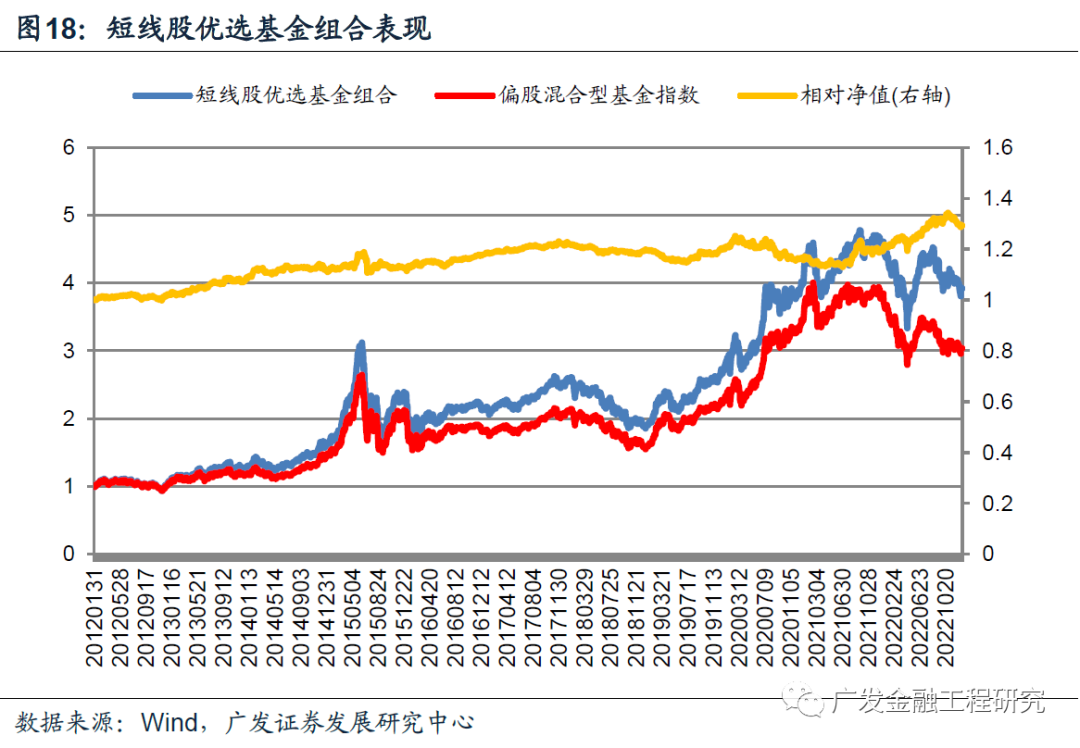

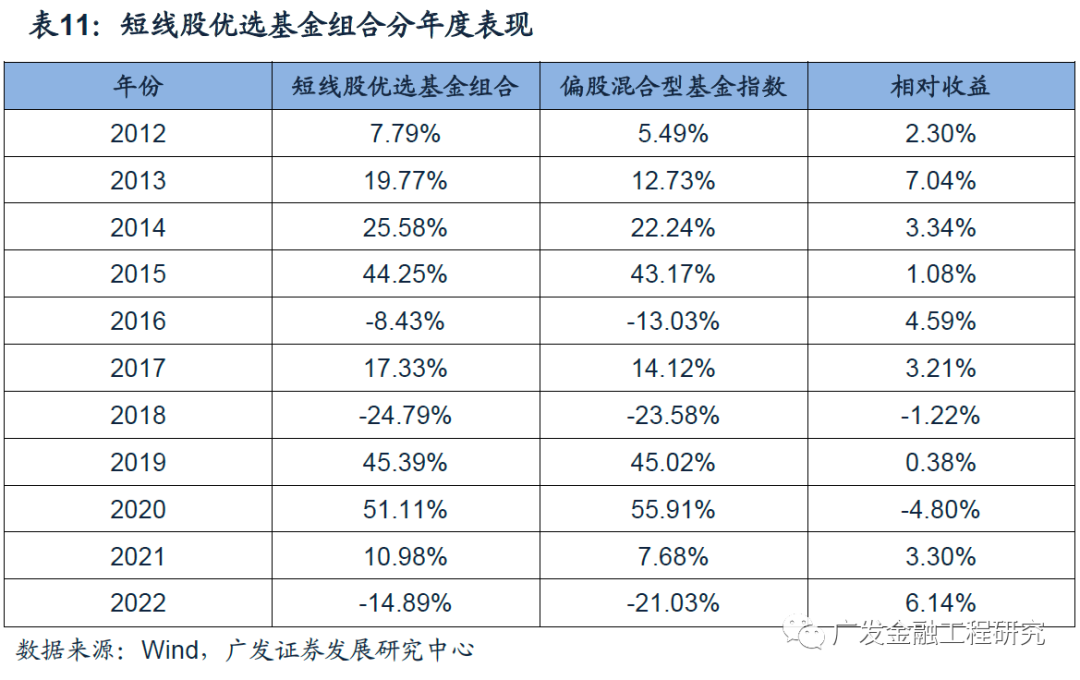

从回测结果来看,在2012.1-2022.12的回测区间内,短线股优选基金组合的累计收益率为292.10%,同期偏股混合型基金指数的累计收益率为203.51%。分年度来看,除2018、2020年以外,其余年份中短线股优选基金组合均跑赢了同期偏股混合型基金指数的表现。

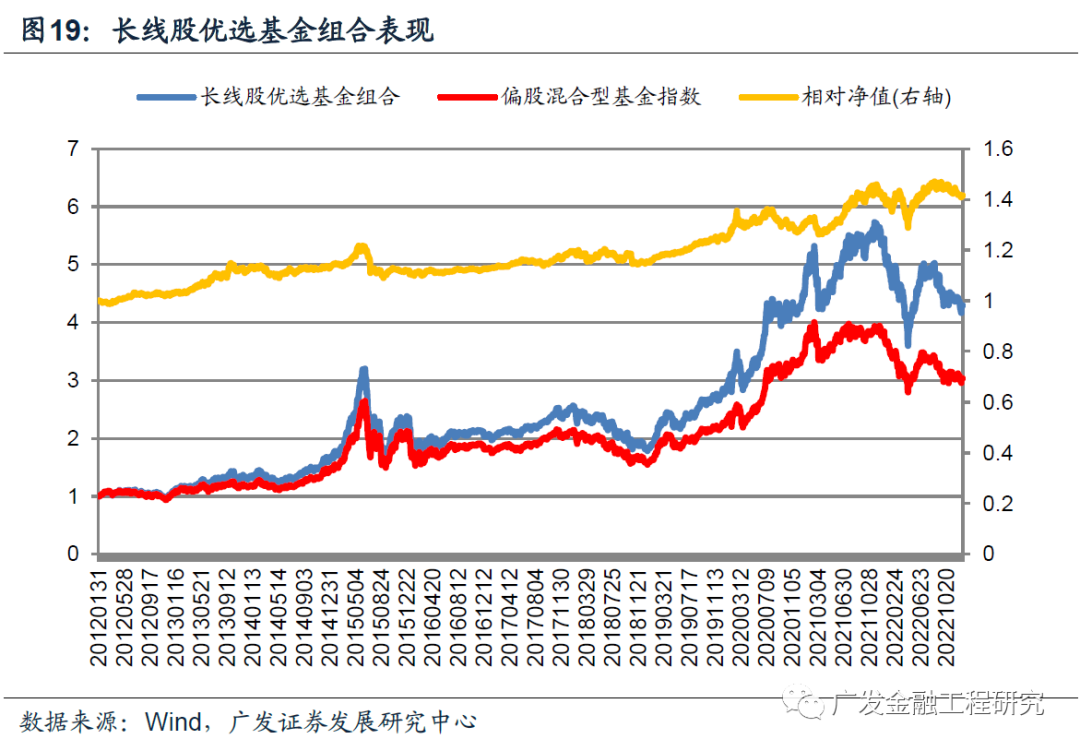

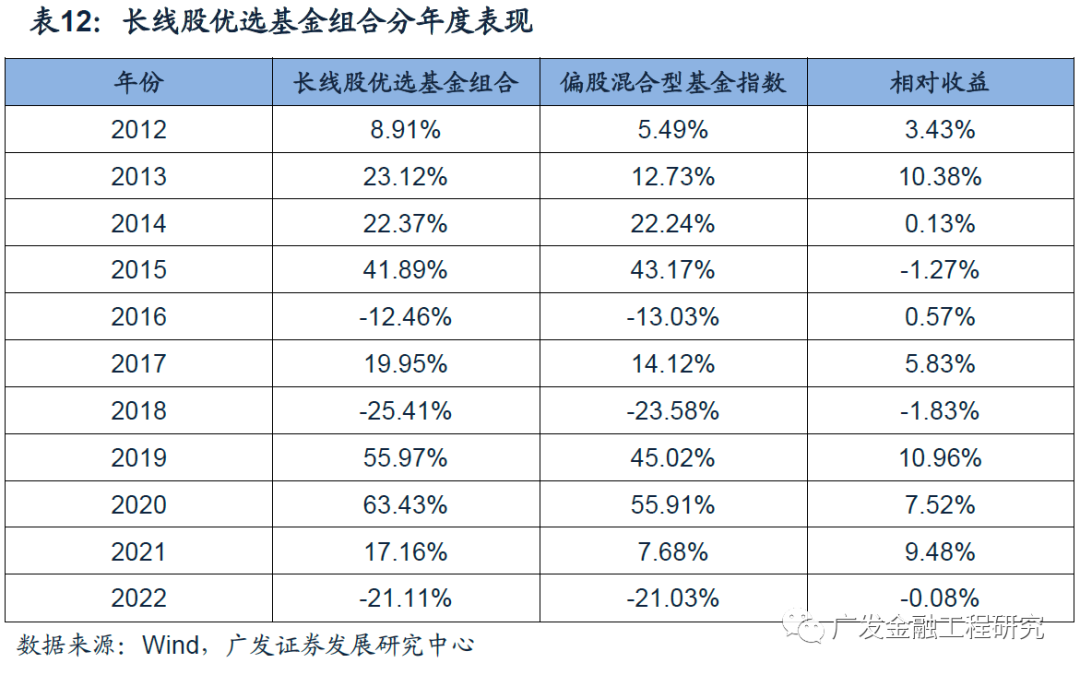

从回测结果来看,在2012.1-2022.12的回测区间内,长线股优选基金组合的累计收益率为329.62%,同期偏股混合型基金指数的累计收益率为203.51%。分年度来看,除2015、2018、2022年以外,其余年份中长线股优选基金组合均跑赢了同期偏股混合型基金指数的表现。

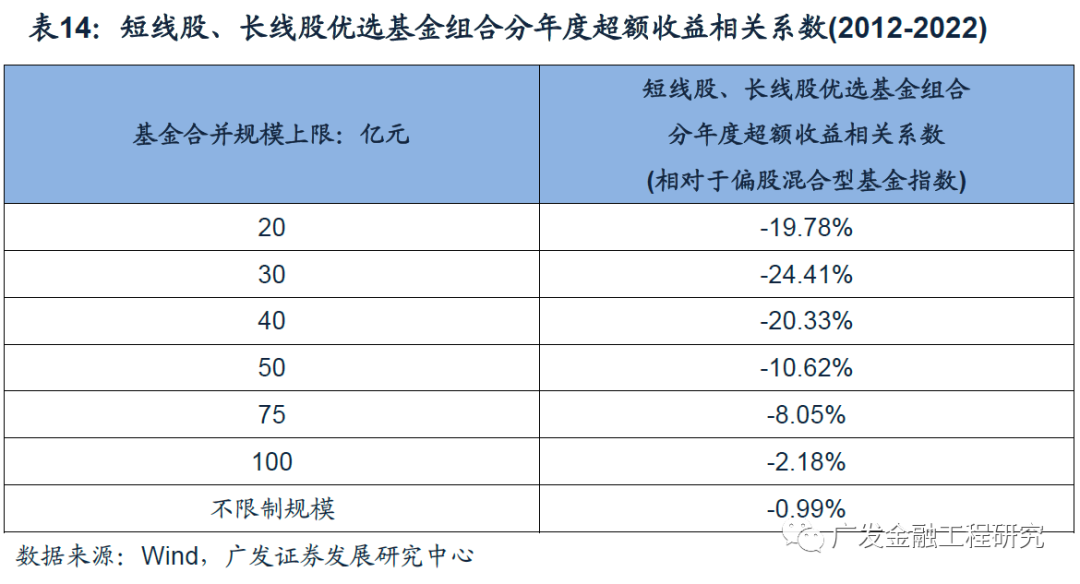

从分年度超额收益来看,不同规模约束下,历史上来看短线股、长线股优选基金组合相对于偏股混合型基金指数分年度超额收益的相关性均相对较低。结合短线股、长线股组合收益相关性同样较低的统计结果,下文中我们将考虑将基金的短线股、长线股投资能力结合,构建长短兼顾基金组合。

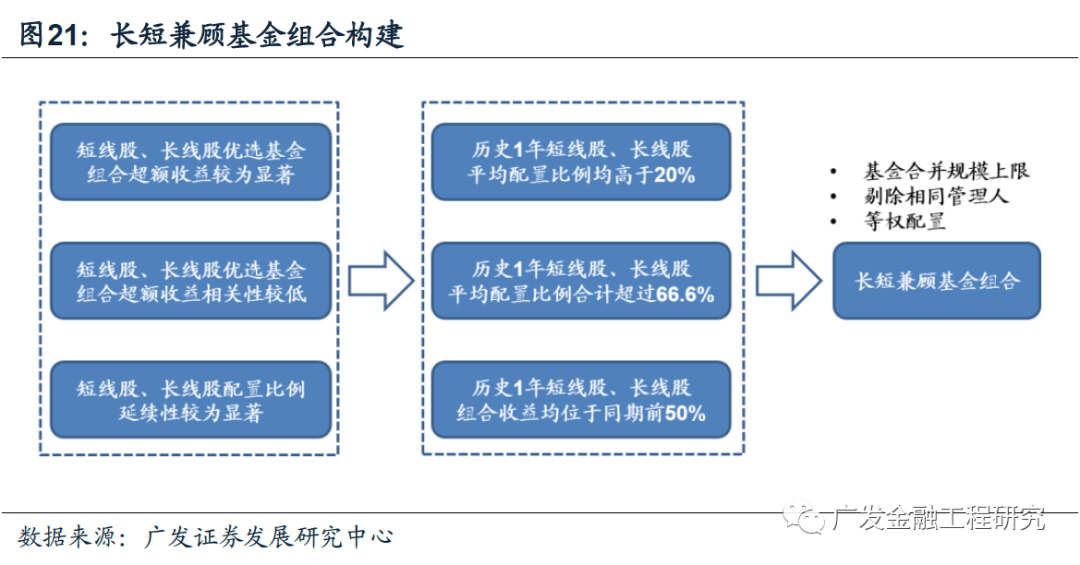

长短兼顾基金组合构建

基于上文中的统计结果,短线股、长线股优选基金组合的超额收益均较为显著,且长期来看相关性较低,同时基金对于持仓周期的偏好也具有较为明显的延续性。本节中,我们筛选短线股、长线股配置相对均衡,且投资能力均相对较强的基金,构建长短兼顾基金组合。

具体来看,我们在每个换仓时点筛选满足以下条件的基金:历史1年短线股、长线股平均配置比例均高于20%;历史1年短线股、长线股平均配置比例合计超过66.6%;历史1年短线股、长线股组合收益均位于同期前50%。同时,考虑到规模对于短线股、长线股组合表现的影响,此处我们将基金合并规模的上限设定为20亿。对于筛选出的基金,我们从中剔除相同基金经理管理的产品之后,等权构建长短兼顾基金组合。

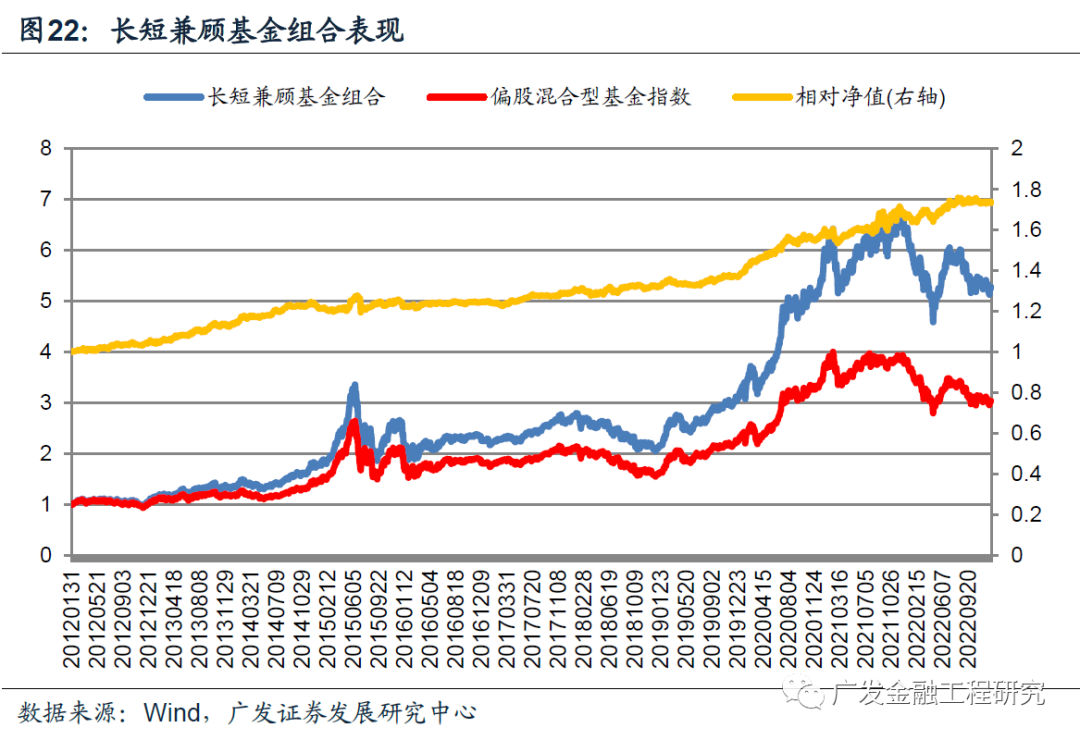

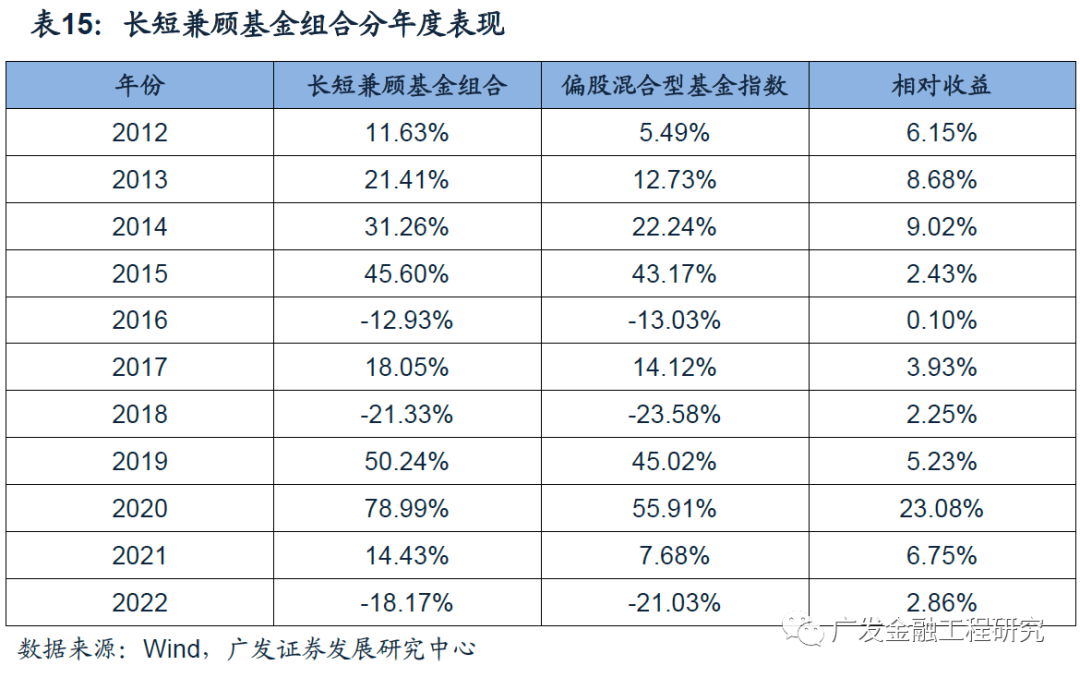

从回测结果来看,在2012.1-2022.12的回测区间内,长短兼顾基金组合的累计收益率为427.46%,同期偏股混合型基金指数的累计收益率为203.51%。分年度来看,回测区间内长短兼顾基金组合均跑赢了同期偏股混合型基金指数的表现。

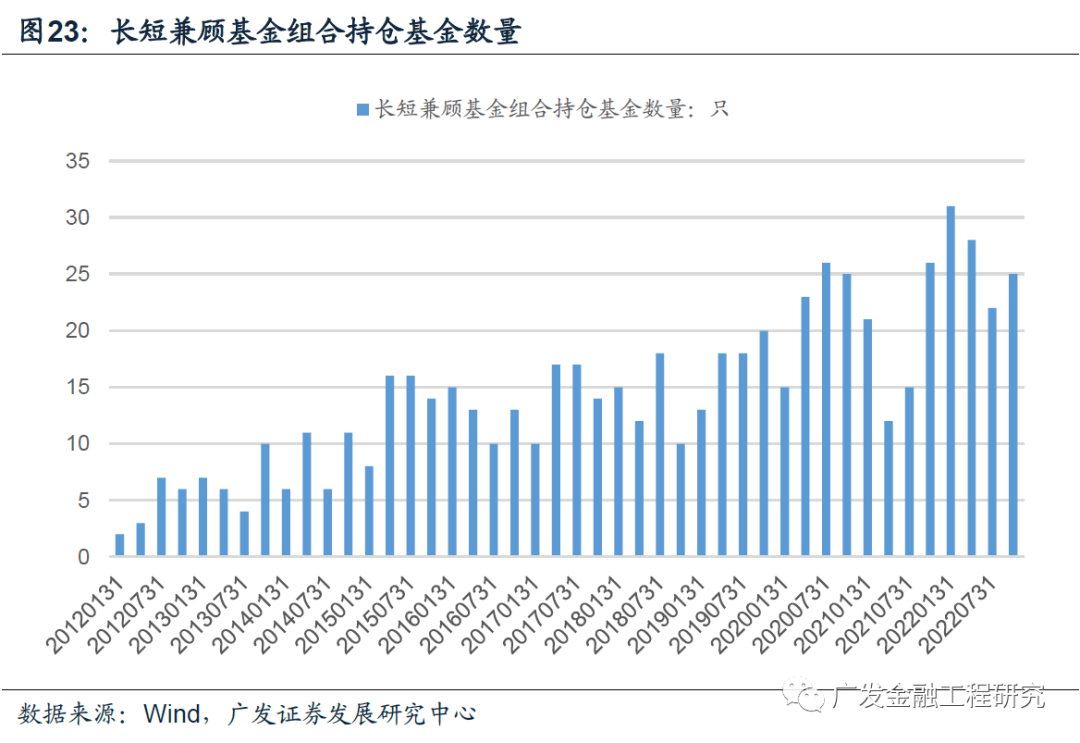

从持仓数量来看,随着主动型权益基金产品数量的扩容,长短兼顾基金组合的持仓数量同样整体呈现上升趋势。平均来看,历史上长短兼顾基金组合的持仓基金数量约为14只;从最新情况来看,该组合的持仓基金数量为25只。

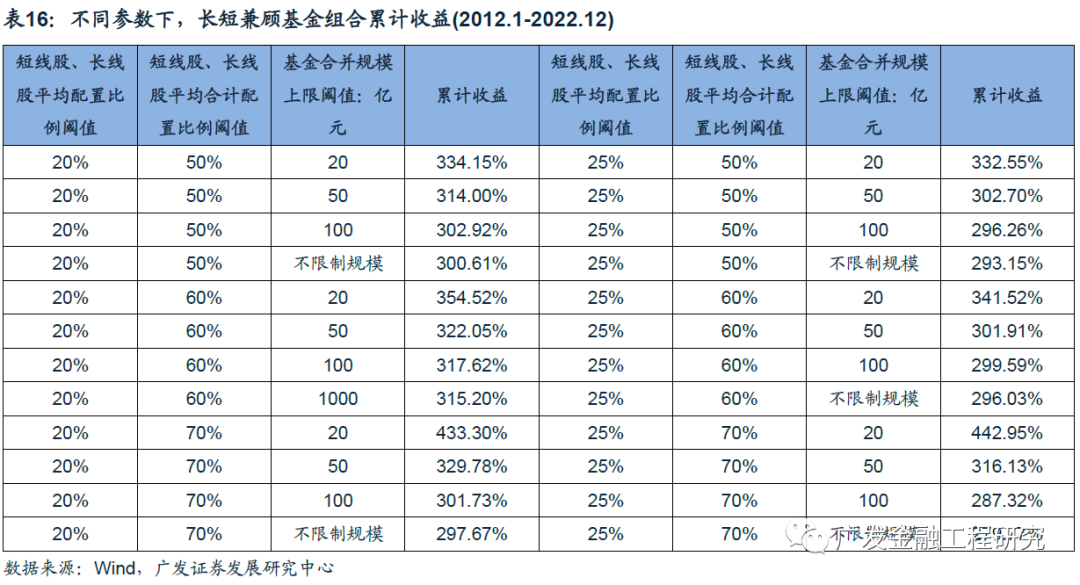

最后,我们计算不同参数下长短兼顾基金组合的业绩表现,研究其对于基金筛选参数敏感性的整体情况。经统计,不同参数下长短兼顾基金组合累计收益率的分化程度较为有限,组合表现对于参数的敏感性相对较低。

总结

Summary

本文中,我们将基金前十大重仓股的收益分解为短线股、中线股、长线股收益,从个股持仓周期的视角出发更为直观地研究主动型权益基金的历史收益来源。

考虑主动型权益基金重仓股持仓周期的整体分布情况,此处我们将仅持有1个季度报告期的重仓股划分为短线股;将连续持有2-3个季度报告期的重仓股划分为中线股;将连续持有4个季度报告期以上的重仓股划分为长线股。基于个股分类结果以及基金持仓明细,我们对于基金的历史收益来源进行分解。

从回测结果来看,短线股、长线股优选基金组合的超额收益均较为显著,且超额收益长期来看相关性同样较低。我们筛选短线股、长线股配置相对均衡,且投资能力均相对较强的基金,构建长短兼顾基金组合。历史上来看,长短兼顾基金组合相比于同期偏股混合型基金指数获得了较为稳定的超额收益。

风险提示

(1)本文仅在合理的假设范围讨论,文中数据均为历史数据,基于模型得到的相关结论并不能完全准确地刻画现实环境以及预测未来;(2)本文中基于模型得到的组合不代表任何投资建议

历史报告

基金产品专题研究系列

【四十八】另类视角分解基金收益来源之二:基于个股持仓周期的基金收益分解

【四十七】基准匹配下债基主动投资能力及持续性研究

【四十六】另类视角分解基金收益来源之一:基于个股持仓热度的基金收益分解

法律声明:

本微信号推送内容仅供广发证券股份有限公司(下称“广发证券”)客户参考,其他的任何读者在订阅本微信号前,请自行评估接收相关推送内容的适当性,广发证券不会因订阅本微信号的行为或者收到、阅读本微信号推送内容而视相关人员为客户。

完整的投资观点应以广发证券研究所发布的完整报告为准。完整报告所载资料的来源及观点的出处皆被广发证券认为可靠,但广发证券不对其准确性或完整性做出任何保证,报告内容亦仅供参考。

在任何情况下,本微信号所推送信息或所表述的意见并不构成对任何人的投资建议。除非法律法规有明确规定,在任何情况下广发证券不对因使用本微信号的内容而引致的任何损失承担任何责任。读者不应以本微信号推送内容取代其独立判断或仅根据本微信号推送内容做出决策。

本微信号推送内容仅反映广发证券研究人员于发出完整报告当日的判断,可随时更改且不予通告。

本微信号及其推送内容的版权归广发证券所有,广发证券对本微信号及其推送内容保留一切法律权利。未经广发证券事先书面许可,任何机构或个人不得以任何形式翻版、复制、刊登、转载和引用,否则由此造成的一切不良后果及法律责任由私自翻版、复制、刊登、转载和引用者承担。

本篇文章来源于微信公众号: 广发金融工程研究