【国联金工|大类资产配置】大类资产配置2023Q2展望——建议超配股票,风格偏小盘

【国联金工|大类资产配置】

大类资产配置2023Q2展望——建议超配股票,风格偏小盘

报告外发时间:2023-04-08

投资要点

Ø 海外经济:高利率风险渐显,加息临近尾声

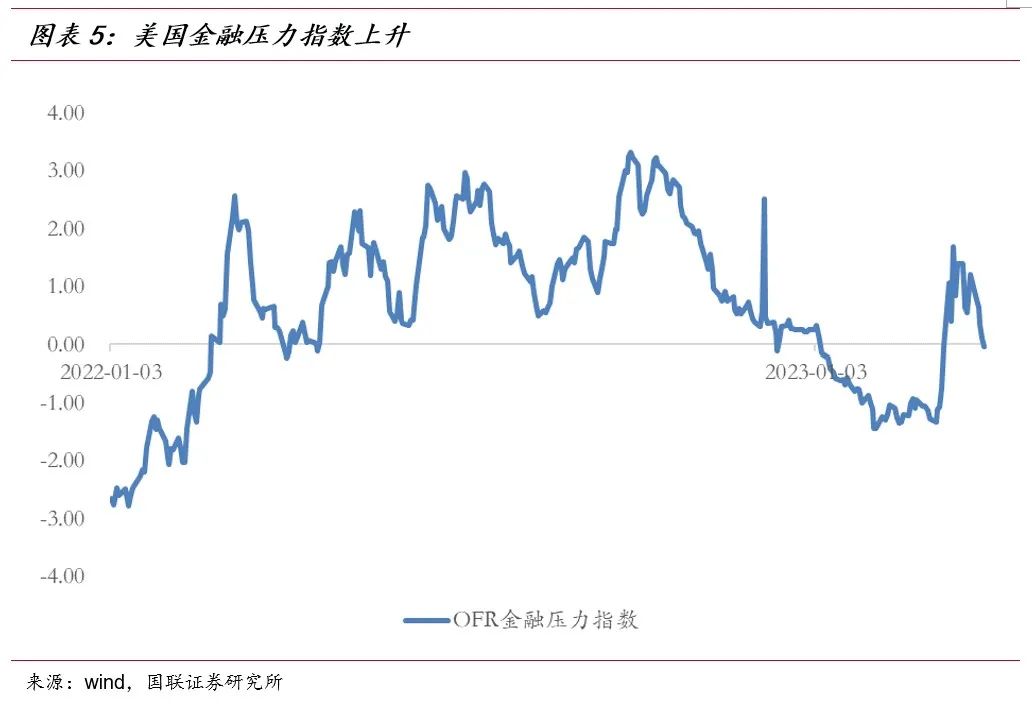

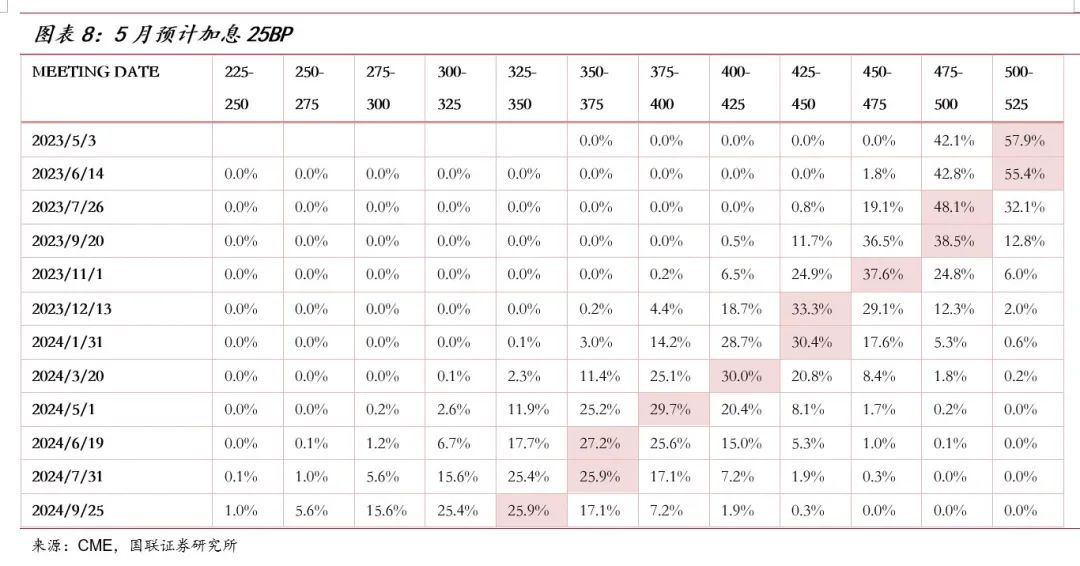

加息后的银行流动性风险逐步暴露。硅谷银行破产与瑞士信贷暴雷暴露了美联储激进加息下对商业银行的负面影响。短期美联储仍有可能加息25BP,加息周期大概率将在年中见顶。4月2日,“欧佩克+”再度削减石油供应量,若原油价格大幅反弹,加上服务通胀的强韧性,从而加大政策紧缩压力。根据CME数据显示,市场预期5月继续加息25个基点;中长期看,美联储进一步加息空间受银行系统性风险等影响较为有限,加息周期或在6-7月终结。

Ø 国内经济:经济逐步复苏,程度仍需观察

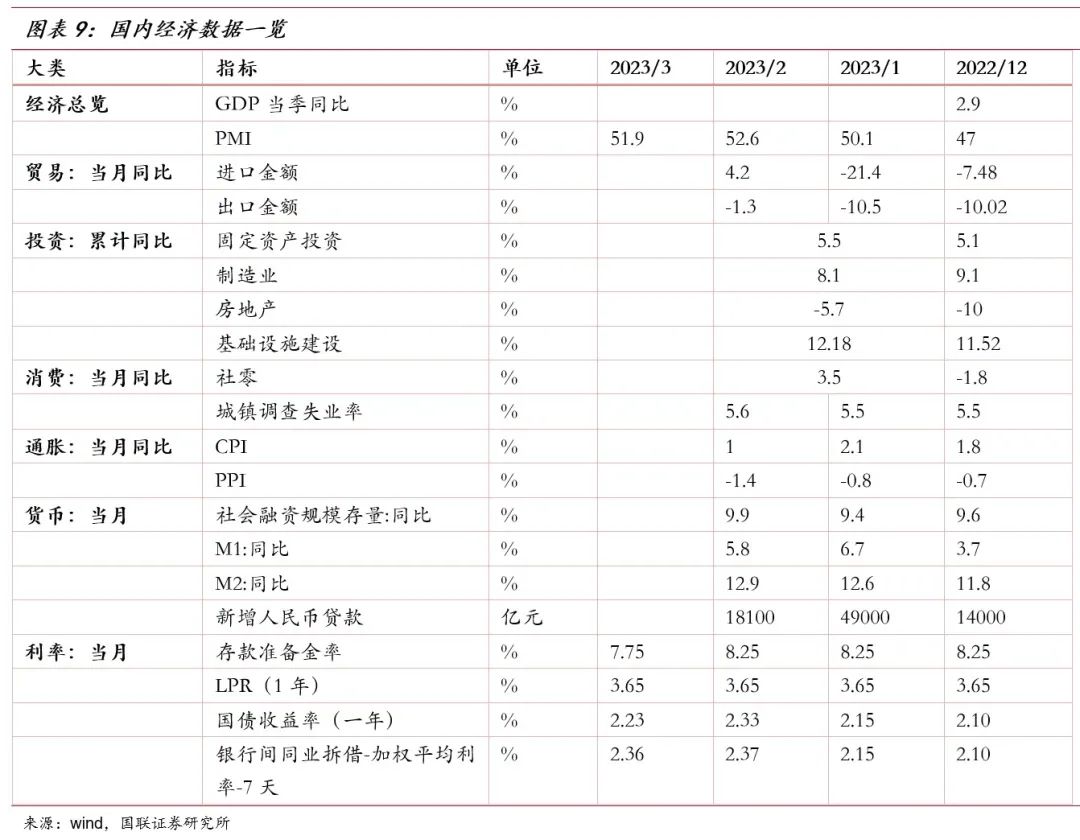

1-2月需求端整体回暖,生产端工业增加值有明显回升;3月制造业PMI为51.9,较上月明显回落,显示制造业虽然复苏,但是斜率有所放缓。展望未来,需密切观察地产的修复情况以及海外金融风险事件对外需的冲击。

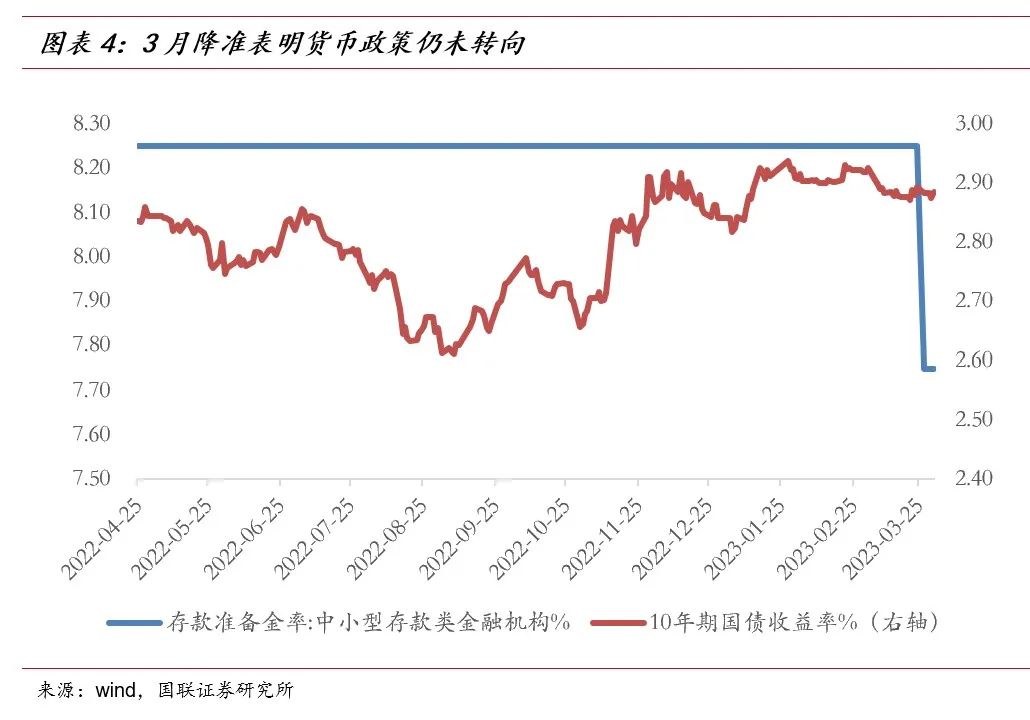

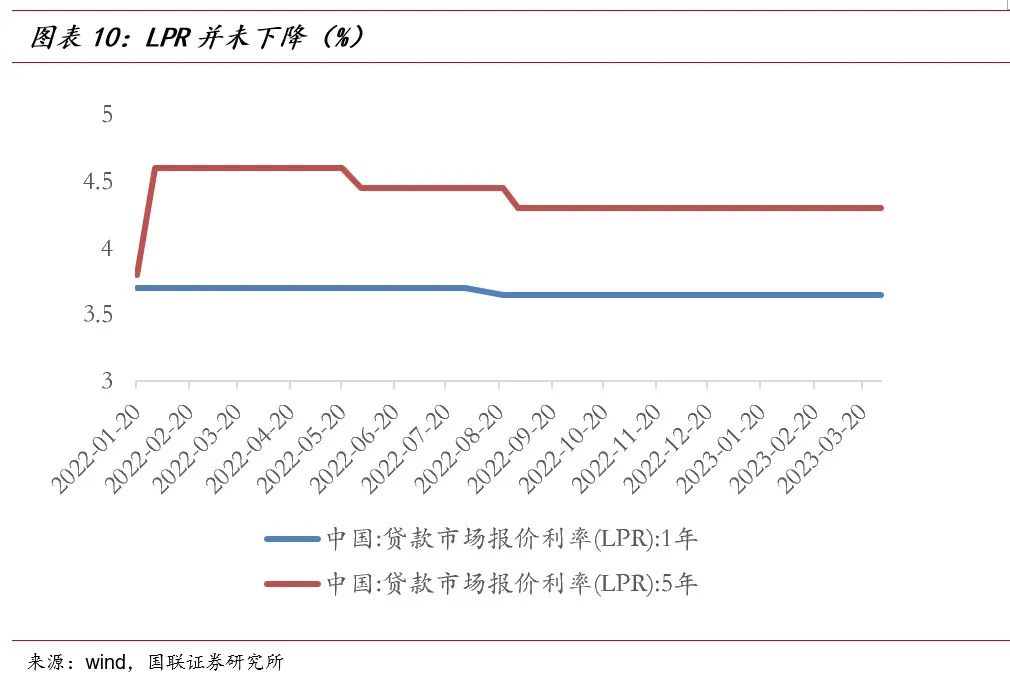

货币政策仍将维持宽松。在3月中旬MLF超量续作的背景下,央行于3月27日将存款准备金率下调25BP。3月全面降准之后,二季度总量工具可能难以更加宽松,预计主要发力点在于继续落实及酌情加力结构性货币政策工具,持续加大对普惠小微、科技创新、绿色发展、基础设施等重点领域和薄弱环节的支持力度,结构性工具有望呈现“增量、扩面、降价”等特征。

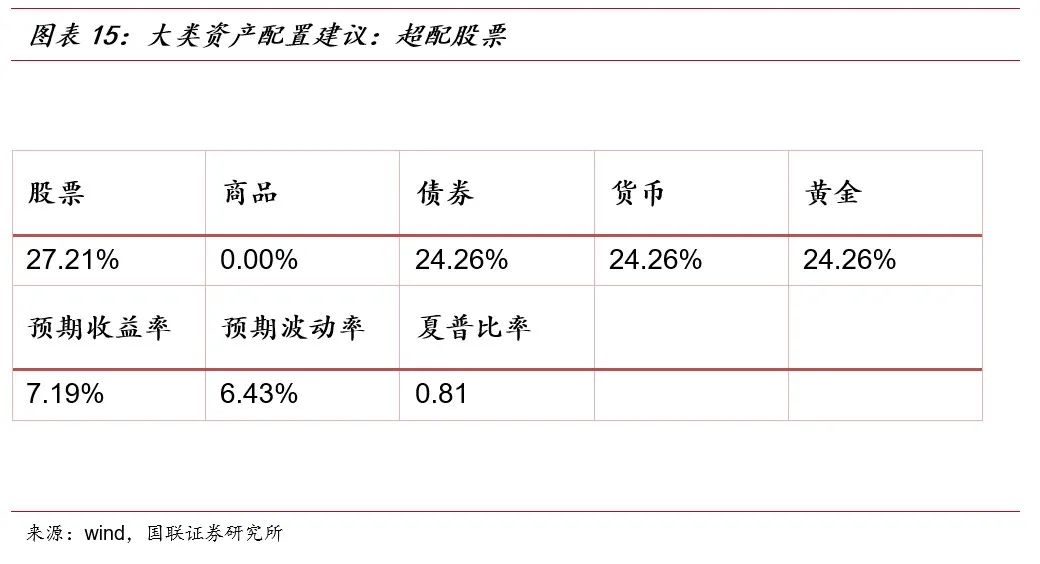

Ø 大类资产配置建议:超配股票

配置建议:股票27.21%,黄金24.26%,债券24.26%,货币24.26%,商品0%。组合预期收益率为7.19%,预期波动率为6.43%,夏普比率为0.81。

股票:公募基金在配置调仓的过程中,存量博弈的成分更大,公募之前配置较为集中的行业和股票未来跑输宽基指数的可能性更大。从风格上看,未来小盘占优的可能性更大。理由主要有两点:一是公募基金过去对小盘的配置偏低,公募基金调仓对之前的基金重仓股是不利因素,对小盘更加有利。二是市场的热点TMT板块的个股市值通常偏小。债券:中枢抬升,谨慎配置。二季度债券收益率整体将伴随着经济修复态势中枢上移。预计二季度3月份十年期到期收益率有望在3%以内震荡回升,建议仍然采取“短久期+低杠杆“的投资策略,以防备利率债收益率在二季度大幅度上行。商品:需求疲软或压制价格。原油短期因供给侧紧张可能震荡走强,但中期呈中枢向下趋势。需求疲软或将压制大部分商品的价格走势。黄金:实际利率下行,投资价值凸显。黄金可能因油价反弹,紧缩预期强化而短期面临调整,但中长期加息空间较为有限,实际利率下行将提振金价。

Ø 风险提示

经济复苏不及预期;美联储超预期加息;模型失效风险。

分析师:朱人木

执业证书编号:S0590522040002

电话:0510-82832053

联系人:干露

正文目录

正文

1. 23Q1大类资产表现回顾:股票>黄金>债券>货币>商品

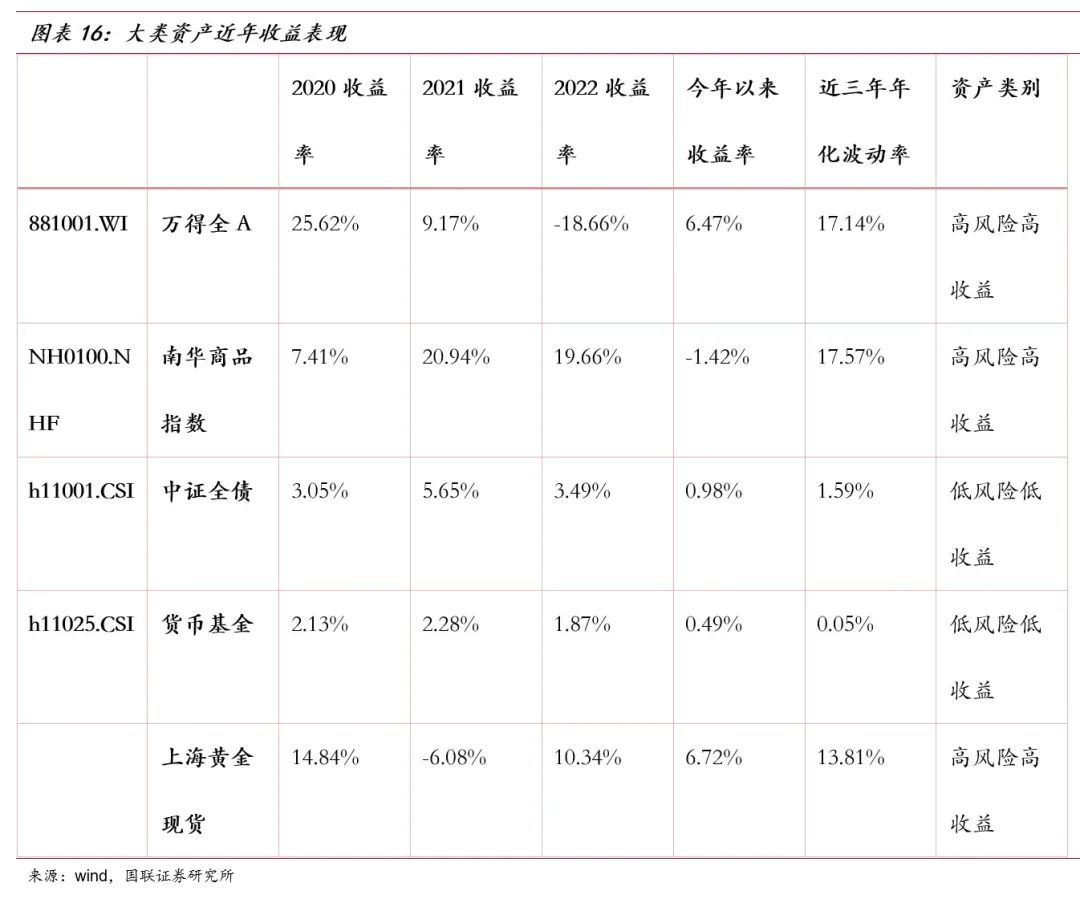

整体来看,2023年一季度国内大类资产表现:股票>黄金>债券>货币>商品。股票方面:中证1000、中证500、沪深300分别上涨9.46%、8.11%、4.63%,经济预期回暖,股市全线走强。黄金:上海黄金现货价上涨6.72%,美联储加息预期放缓利好黄金。债券方面:国债指数和中债信用债指数分别上涨0.72%/1.48%,信用债表现相对较优。商品方面:南华工业品和南华农产品指数分别下跌1.58%/5.29%,资金偏好避险品种。

股票:

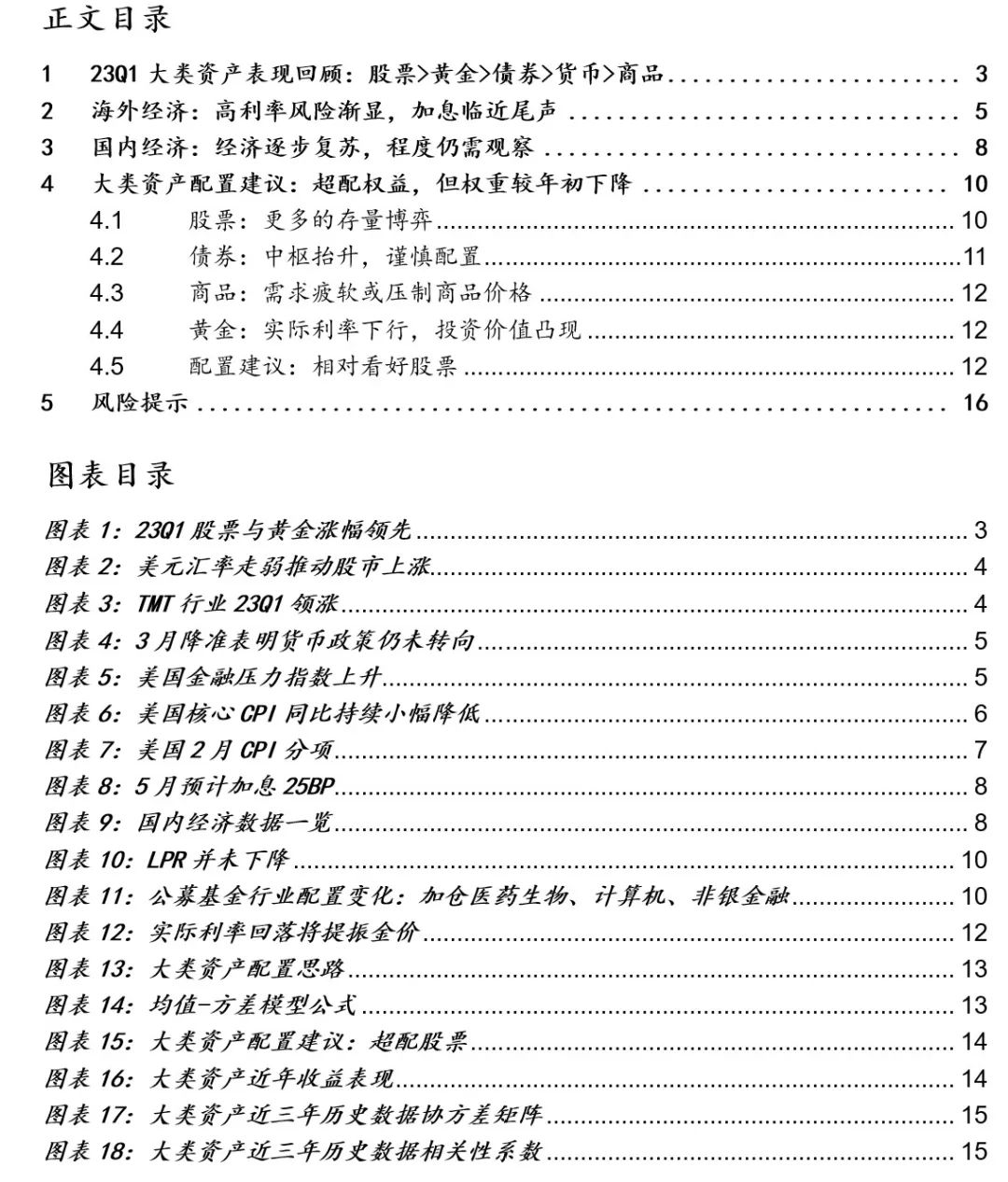

国内经济预期向好,同时美元汇率走弱,股市强势上涨。国内经济复苏预期强劲,1-2月经济数据显示供需侧均有所修复。海外方面,美联储加息预期虽受美国经济数据扰动反复多变,但整体趋向步入尾声;同时,美元走弱也在一定程度上修复了市场流动性。

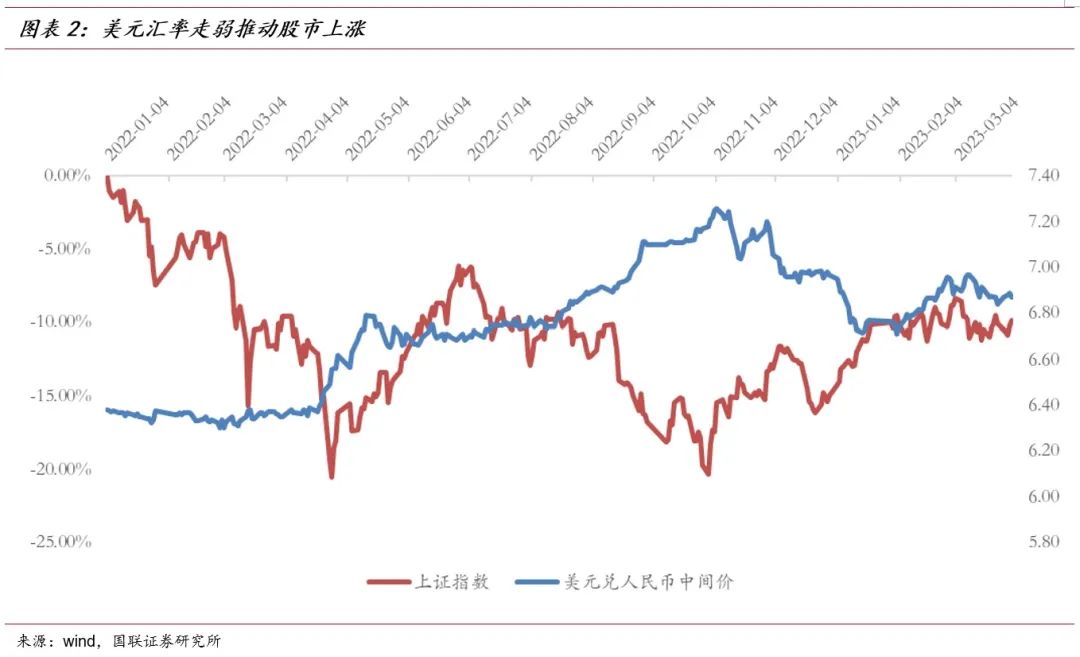

行业方面,TMT板块涨幅独占鳌头。chatgpt、AI题材轮动,贯穿一季度。计算机、传媒、通信、电子行业涨幅分别高达37%/34%/30%/16%。由ChatGPT引领的AIGC、AI算法、算力等主题持续发酵,TMT板块成为一季度投资主线。

债券:

一季度债市整体震荡偏弱。年初市场对经济复苏预期强劲,债市在持续走弱后维持震荡态势。直至3月后债市逐步走强。3月中央行超量续作MLF后紧接着降准,略超市场预期,市场对货币政策转向的担忧减少,债市走平。

黄金:

金价整体随美联储放缓加息、美元指数下行走强。期间由于美国1月通胀数据超预期,加息预期再度延续,黄金价格震荡下跌。3月欧美多家银行相继暴雷,风险事件频出导致市场避险情绪发酵,加息预期再度降温,共同推动黄金大涨。

商品:

美国加息接近尾声,市场对经济衰退的担忧逐渐加重,大宗商品波动较为剧烈。欧美风险事件对大宗商品影响仍存,资金短期内仍将偏好避险资产。

、搭建网络销售平台

2.海外经济:高利率风险渐显,加息临近尾声

加息后的银行流动性风险逐步暴露。硅谷银行破产暴露美联储激进加息下对商业银行的负面影响,尤其对于资产端主要为债券投资的银行影响更大。硅谷银行的负债端客户较为集中,资产端主要为债券投资,在利率上行的情况下,资产端的公允价值下降带来风险,这一风险产生的本质是期限错配。

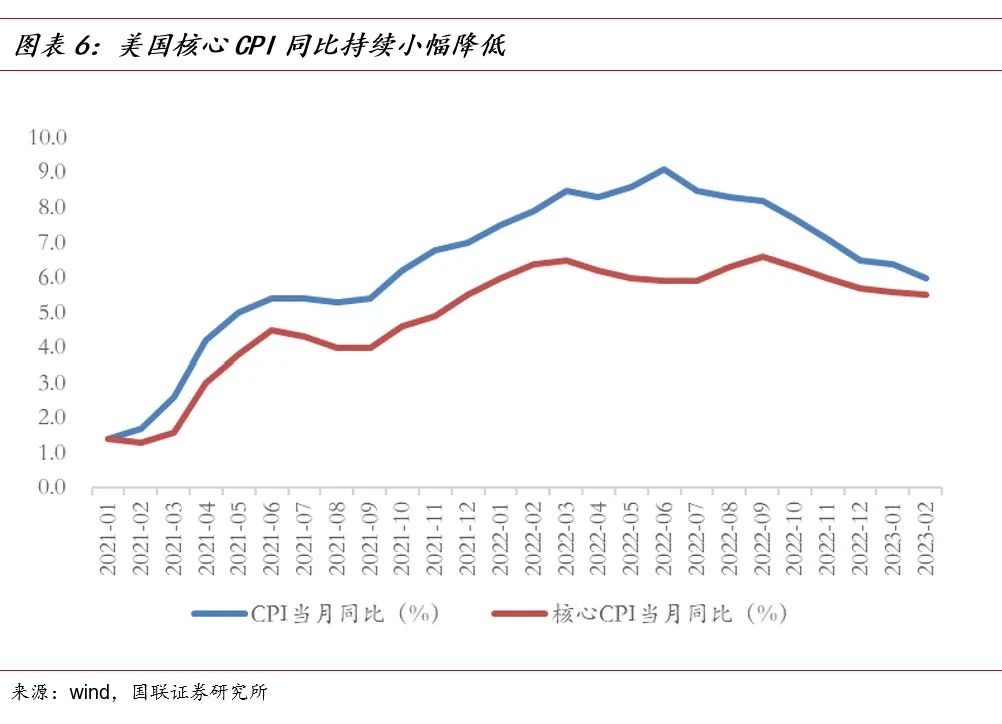

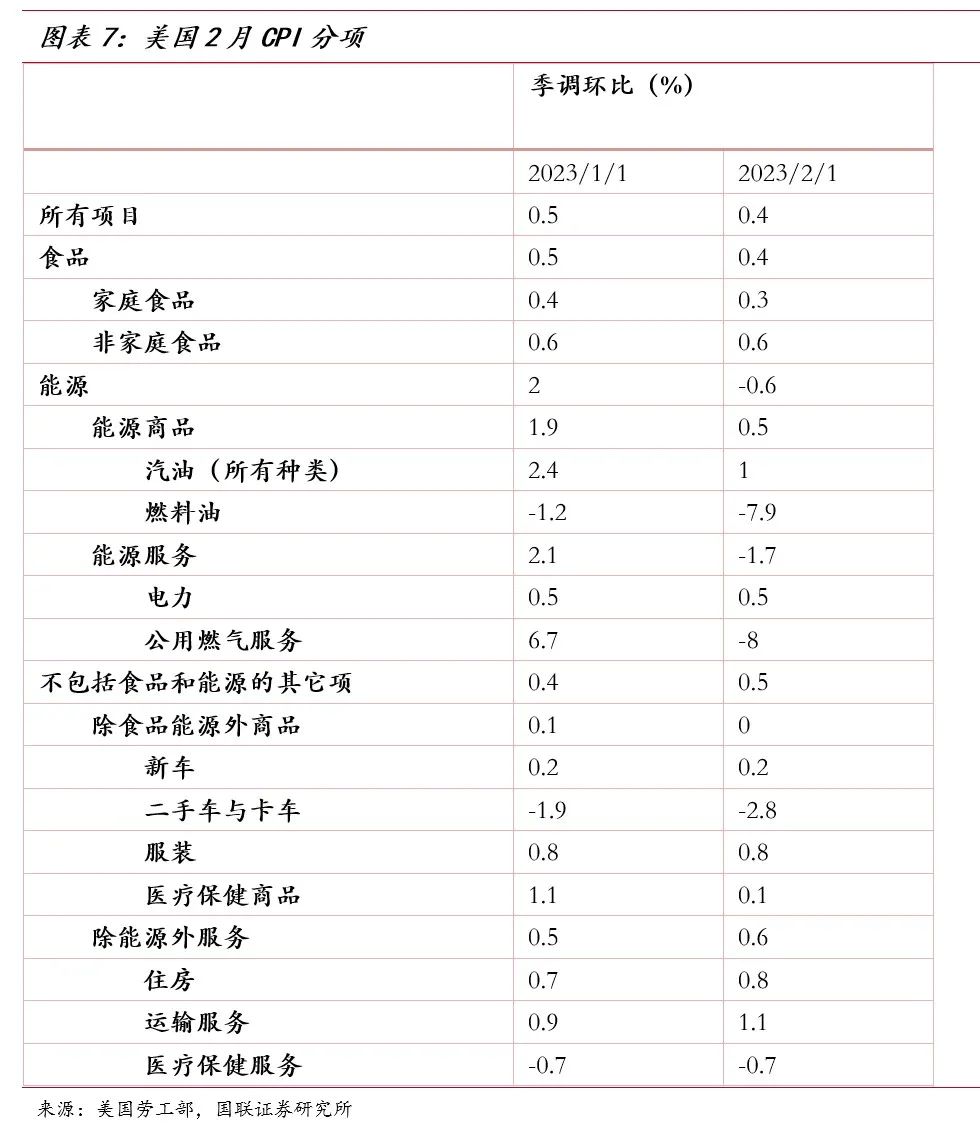

短期美联储仍有可能加息25BP,加息周期大概率将在年中见顶。美联储3月议息会议会后公布的会议声明中,删除了“持续加息是适宜的”,改为“一些额外的政策紧缩可能是适当的”,宽松预期升温。截至2023年2月,名义CPI同比增速自9.1%回落至6%,核心CPI自6.6%回落至5.5%,符合市场预期,降息预期渐起。从分项来看,能源以及部分耐用品特别是二手车,价格下跌是主要原因。4月2日,“欧佩克+”再度削减石油供应量,直至2023年底,总减产幅度合计超过160万桶/日。若原油价格大幅反弹,将对通胀以及通胀预期产生直接影响,加上服务通胀的强韧性,高通胀或更加顽固,从而加大政策紧缩压力(详情请见《国联有色-黄金短期调整不改中长期上涨趋势——“欧佩克+”原油减产评析》)。根据CME数据显示,市场预期5月继续加息25个基点;中长期看,美联储进一步加息空间受银行系统性风险等影响较为有限,加息周期或在6-7月终结。

1、搭建网络销售平台

3. 国内经济:经济逐步复苏,程度仍需观察

1-2月需求端整体回暖,生产端工业增加值有明显回升。从需求端来看,居民消费出现明显回升,好于市场预期,主要受到线下场景类消费的提振,但汽车消费有所走弱;商品房销售有所回暖,几乎回到了2017-2021年的平均水平,但主要集中在高能级的一二线核心城市,三四线楼市依然低迷;固定资产投资增速也温和回升,其中地产投资做出了主要贡献。从生产端来看,季节性调整后,1-2月工业增加值环比增长4.1%(前值-0.2%),但发电量似乎并未见到明显的起色,工业生产反弹的可持续性还有待进一步观察。

3月制造业PMI为51.9,较上月明显回落,显示制造业虽然复苏,但是斜率有所放缓。从实体的高频数据来看,人口流动保持活跃,一线城市地铁客运量持续高位回升,基建开工有超季节性上行;但工业生产整体修复有所放缓,地产价格未见进一步回升,出口相关高频指标也仍然疲软。展望未来,二季度中期以后需密切观察地产的修复情况以及海外金融风险事件对外需的冲击。(详情请见《国联宏观-经济复苏斜率放缓——3月PMI数据以及未来经济展望》)

货币政策仍预计将维持宽松。在3月中旬MLF超量续作的背景下,央行于3月27日将存款准备金率下调25BP。本轮降准有三大作用:第一,释放出货币政策仍处于宽松期的信号,能够引导长期利率保持较低水平,提振包括地产市场在内的投资者消费者信心。第二,降准有助于改善银行的期限匹配,提供低成本的长期资金,支持对实体经济投放信贷。第三,在中小银行吸储和通过银行间市场获得流动存在一些障碍的情况下,降准相对于MLF更有助于中小银行获取流动性,并扩大对中小企业的信贷供给。根据中央经济工作会议提出的“总量够、结构准”目标,3月全面降准之后,二季度总量工具可能难以更加宽松,预计主要发力点在于继续落实及酌情加力结构性货币政策工具,持续加大对普惠小微、科技创新、绿色发展、基础设施等重点领域和薄弱环节的支持力度,结构性工具有望呈现“增量、扩面、降价”等特征。(详情请见《国联宏观-略超预期的降准——3月27日降准点评》)

1、搭建网络销售平台

4.大类资产配置建议:超配权益,但权重较年初下降

4.1股票:更多的存量博弈

权益基金市场外部资金流入有限,存量博弈加剧。股票市场的重要参与者——公募基金正在积极寻找新的配置方向。

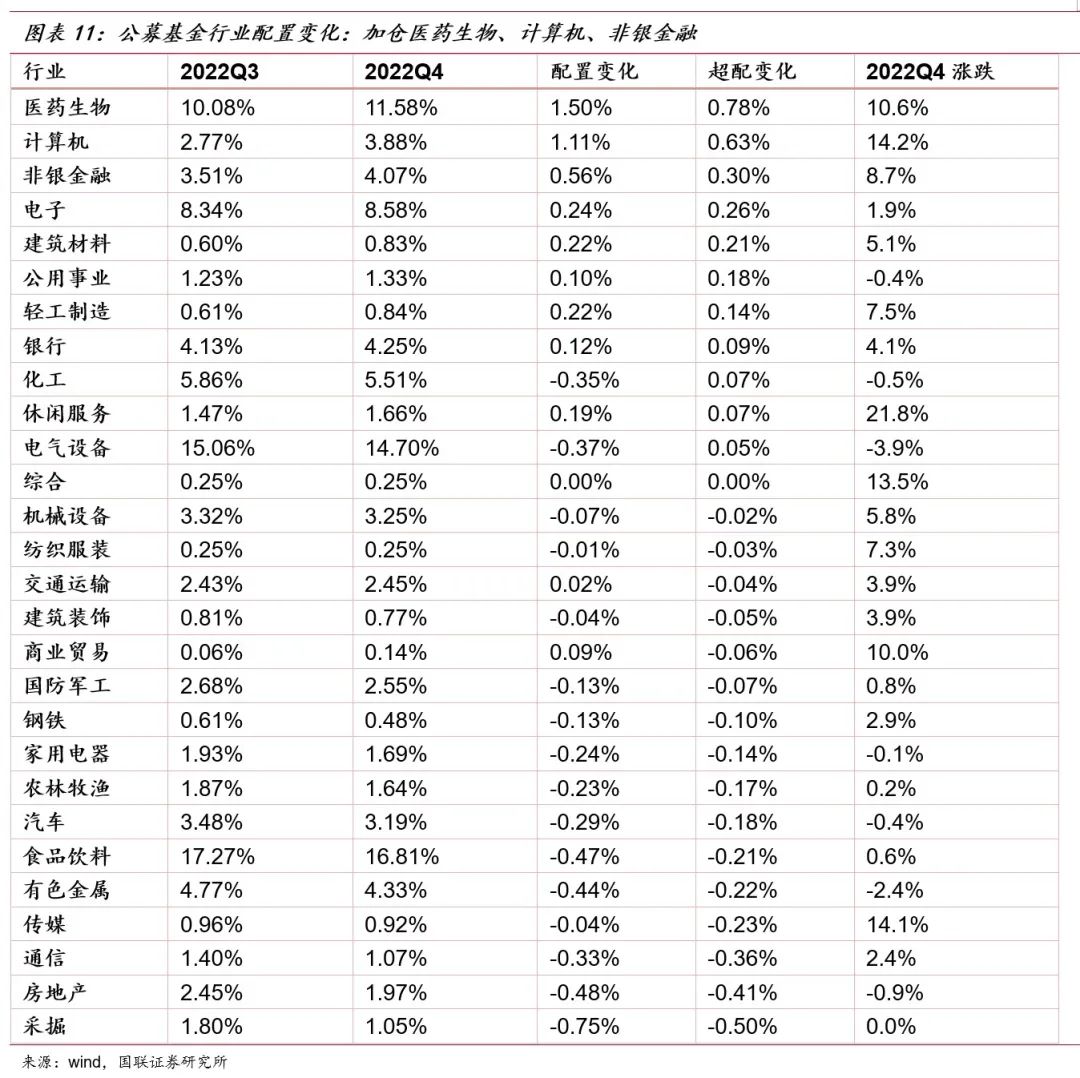

公募过去的重仓集中在电气设备、食品饮料、消费。今年的两个比较大的主线,一是国企价值重估,二是chatGPT带动的TMT板块。公募基金在配置调整的过程中,在增量资金进入较少的情况下,会降低之前重仓行业的权重,增加市场热点主线板块的配置。从2022Q4的数据来看,公募加仓了计算机和电子,减仓了传媒和通讯。2023Q1基金持仓数据还没有公布,我们基于市场情绪、公募基金的持仓估算来预测,公募2023Q1对TMT的配置有较大的提升。公募基金在配置调仓的过程中,存量博弈的成分更大,公募之前配置较为集中的行业和股票未来跑输宽基指数的可能性更大。

从风格上看,未来小盘占优的可能性更大。理由主要有两点:一是公募基金过去对小盘的配置偏低,公募基金调仓对之前的基金重仓是不利因素,对小盘更加有利。二是市场的热点TMT板块的个股市值通常偏小。

4.2 债券:中枢抬升,谨慎配置

二季度债券收益率整体将伴随着经济修复态势中枢上移。节奏上来看,未来利率节奏取决于经济恢复速率和政策实施效果。伴随着两会的结束,后续需要持续跟踪现有刺激政策的落地情况,包括扩内需、促消费、稳地产、扩基建等;此外密切关注后续两会期间提到的更多细化政策的出台。目前3月份十年期到期收益率位于2.87%-2.92%区间,预计二季度有望在3%以内震荡回升。

建议仍然采取“短久期+低杠杆“的投资策略,以防备利率债收益率在二季度大幅度上行。同时在二季度末进一步观察利率债收益率水平上行的情况来决定下一步投资策略。如果Q2收益率水平已经回升至前期高点,我们认为可以随之调整利率债投资策略;但是如果Q2经济复苏不达预期,那么宏观政策将会在Q3进一步加码,调整利率债投资策略的时机也需要随之延后。(详情请见《国联固收-收益率将伴随着经济修复节奏中枢上移——中国2023年二季度利率债投资策略展望》)

4.3 商品:需求疲软或压制商品价格

原油:短期因供给侧紧张可能震荡走强,但中期呈中枢向下趋势。供给端欧美国家的库存已是近十年的低位水平,闲置产能也较少,叠加OPEC+成员国再度宣布减产,油价或因供给偏紧震荡上行。但中长期来看,即使油价再度上涨,也可能因为加剧通胀导致需求降低,进入偏弱震荡态势。

总的来说,大宗商品受欧美通胀回落与经济预期下行影响较大。风险偏好下行将支撑贵金属价格,短期油价有望震荡反弹,此外,需求疲软或将压制大部分商品的价格走势。

4.4 黄金:实际利率下行,投资价值凸显

黄金可能短期面临调整,但中长期上涨趋势确定性强。短期看,油价反弹或引发短期通胀上行,将强化紧缩预期,金价或面临调整压力。中长期看,美联储进一步加息空间较为有限,带动实际利率下行提振金价。货币政策从紧缩最终转向宽松是可预见的政策路径,经济放缓也将触发市场避险需求,黄金中长期上涨的逻辑依然成立。

4.5 配置建议:相对看好股票

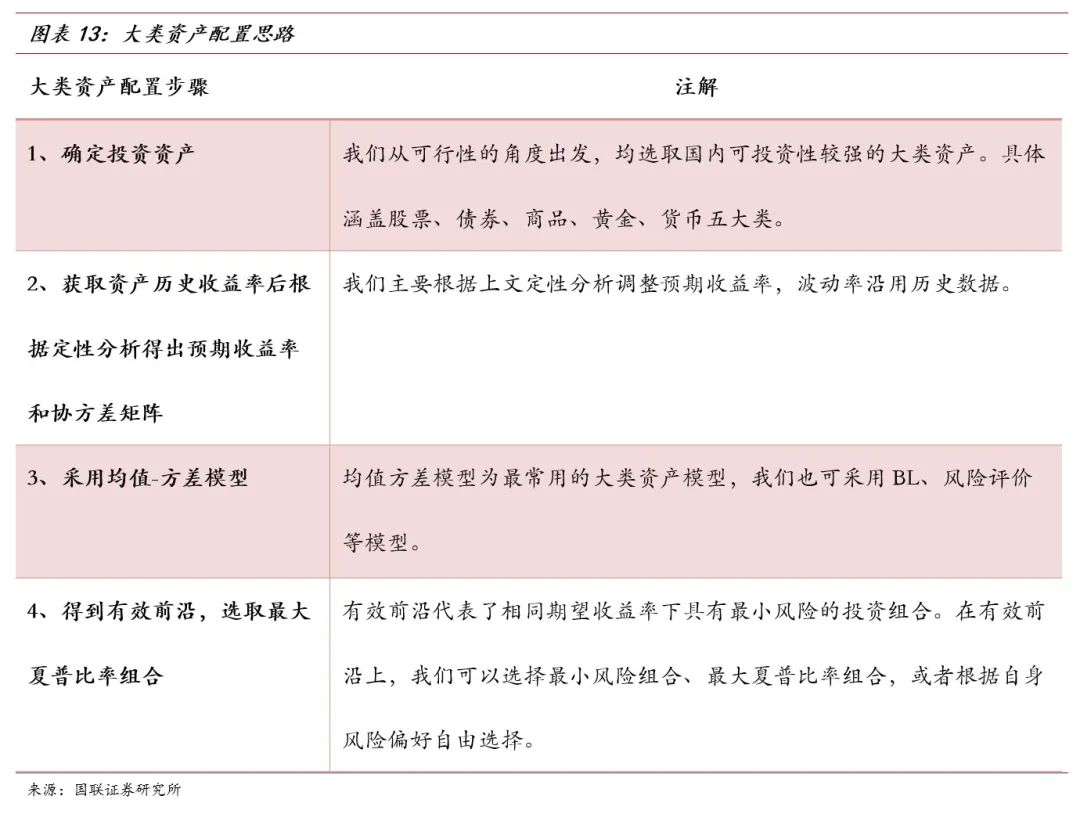

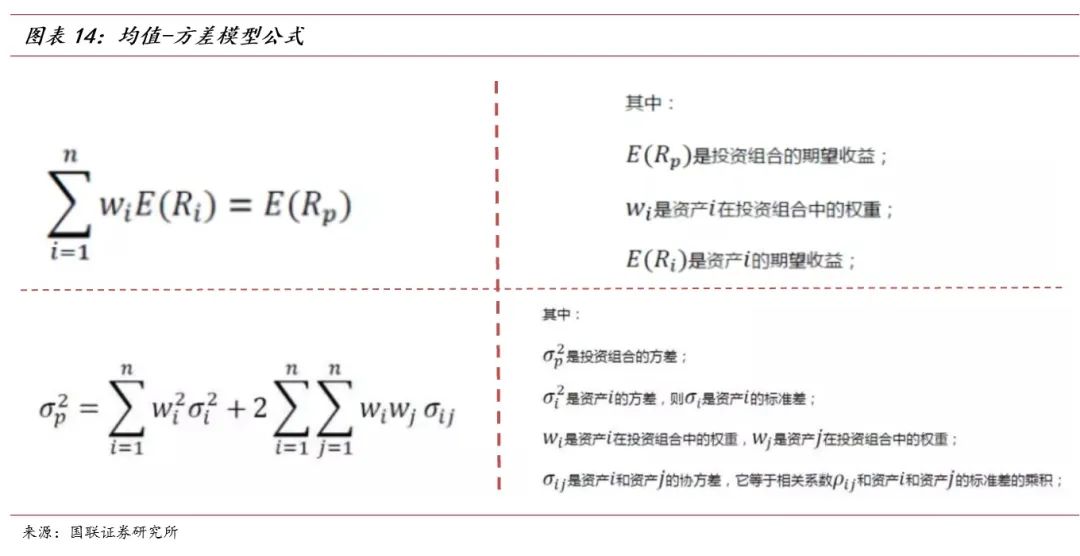

资产配置思路:首先我们从可行性角度出发,确定选取国内可投资性较强的五类资产:股票、债券、商品、黄金和货币。接着,我们以各大类资产的历史协方差矩阵和历史收益率为基础,根据对外来的判断,对其未来预期收益率做出调整。最后,依据预期的收益率和过去的协方差,采用均值方差模型计算出最优夏普比率的资产组合。

根据优化后的结果,建议配置:股票27.21%,黄金24.26%,债券24.26%,货币24.26%,商品0%。组合预期收益率为7.19%,预期波动率为6.43%,夏普比率为0.81。

1、搭建网络销售平台

5. 风险提示

经济复苏不及预期;美联储超预期加息;模型失效风险。

1、搭建网络销售平台

法律声明:

本微信平台所载内容仅供国联证券股份有限公司的客户参考使用。国联证券不会因接收人收到本内容而视其为客户,且由于仅为研究观点的简要表述,客户仍需以研究所发布的完整报告为准。

市场有风险,投资需谨慎。在任何情况下,本微信平台所载信息或所表述的意见并不构成对任何人的投资建议。在任何情况下,本公司不对任何人因使用本微信平台中的任何内容所引致的任何损失负任何责任。

本订阅号的版权归国联证券所有,任何订阅人如欲引用或转载本平台所载内容,务必注明出处为国联证券研究所,且转载应保持完整性,不得对内容进行有悖原意的引用和删改。转载者需严格依据法律法规使用该文章,转载者单方非法违规行为与我司无关,由此给我司造成的损失,我司保留法律追究权利。

本篇文章来源于微信公众号: 投资者的未来