【国联金工|基金研究】债券基金2023年三季报点评——普遍降杠杆、降久期、减配利率债

【国联金工|基金研究】债券基金2023年三季报点评——普遍降杠杆、降久期、减配利率债

报告外发时间:2023-10-29

投资要点

Ø 债券基金规模小幅上升,资金流入量锐减

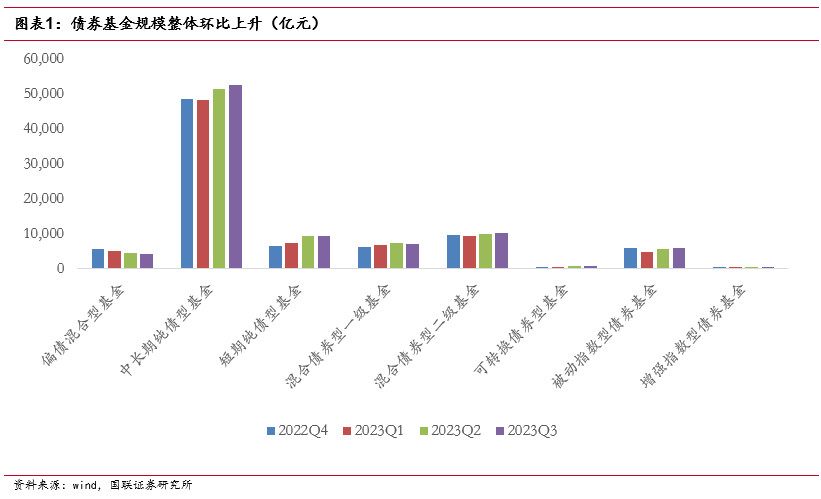

债券基金净值23Q3为8.9万亿元,环比小幅上升。其中中长期纯债型基金规模环比上升2.0%至5.2万亿元;被动指数型债券基金规模环比上升6.5%至5913亿元;偏债混合型基金规模环比减少9.5%至4037亿元,其余债券基金规模变化较小。

债券基金前三季度合计净流入6626.3亿元,Q3流入资金规模环比大幅收窄。细分来看,中长期债基Q3净流入1078.4亿元,流入资金量锐减;短债基金三季度资金小幅流出。混合型基金中仅混合债券二级基金Q3实现资金净流入205.3亿元,一级债基和偏债混合基金均净流出。

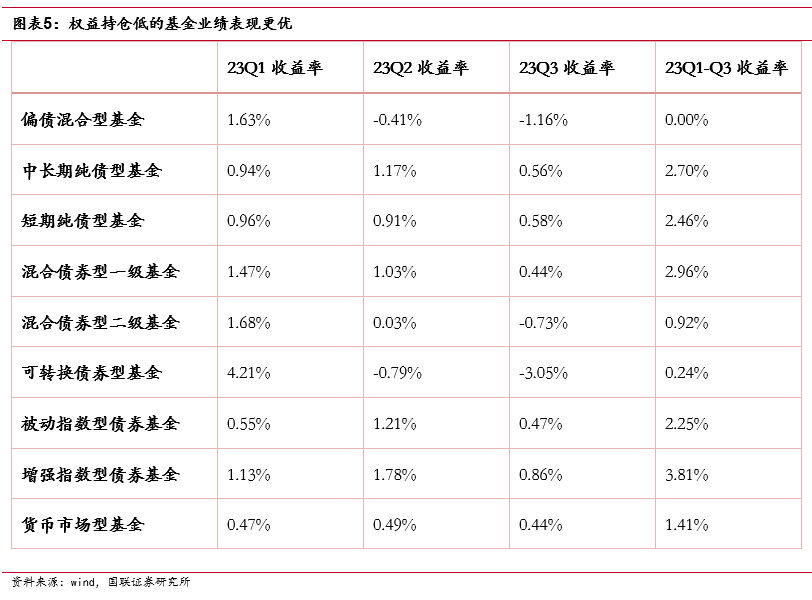

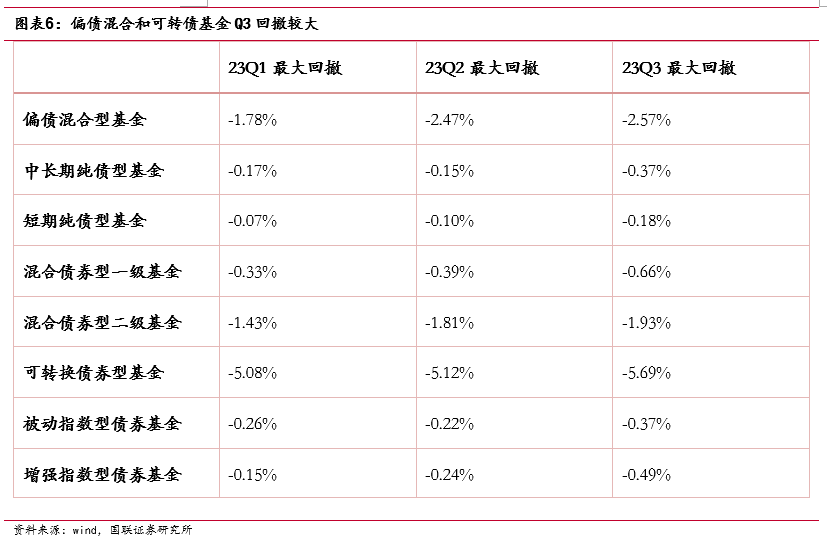

Ø 纯债和一级债基表现较优,单季债基业绩下行

纯债基金和一级债基2023年前三季度业绩表现优于其他混合债基。2023年三季度债基业绩表现均呈下行趋势,除纯债基金和混合债券型一级基金Q3实现正收益外,其余基金均录得负收益。

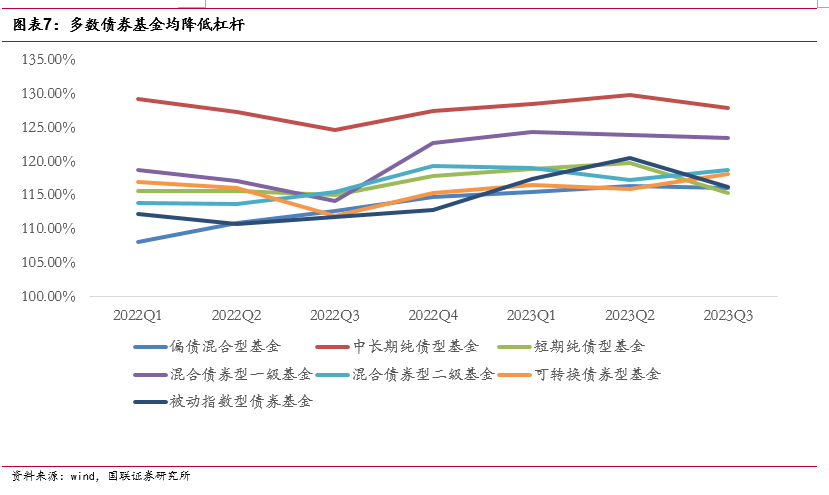

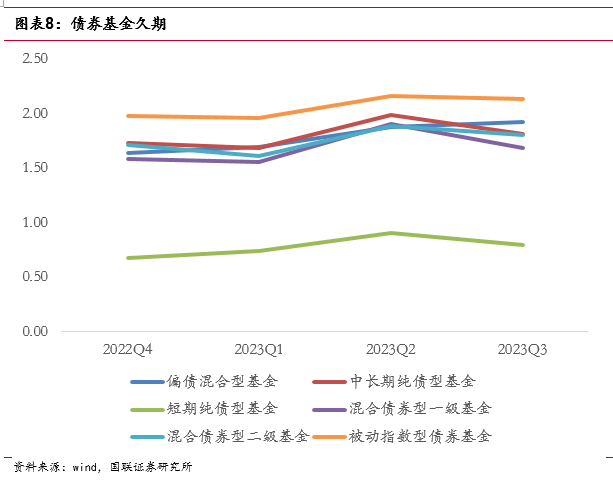

Ø 债基普遍降杠杆、降久期、减配利率债

杠杆:纯债基金三季度均降低杠杆,混合债基中二级基金杠杆率较二季度上升1.53PCT,其余混合债基均小幅降低杠杆。可转换债券型基金杠杆率较二季度上升2.27PCT。

久期:除偏债混合型基金小幅提升久期外,所有债券基金均缩短久期。中长期纯债型基金与短期纯债型基金分别缩短久期0.18年/0.11年至1.81年/0.79年,一级债基和二级债基分别缩短久期0.22年/0.09年至1.68年/1.8年,偏债混合型基金小幅提升久期至1.92年。

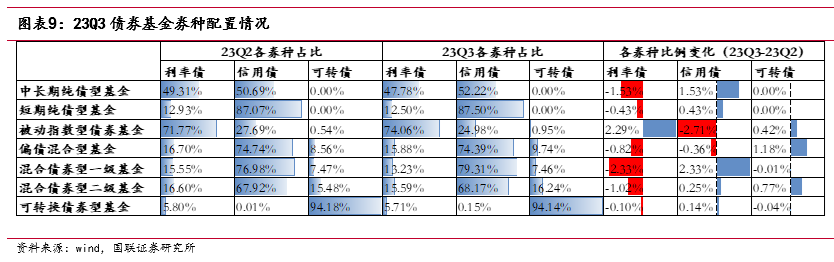

券种配置:多数债券基金增配信用债,减配利率债。纯债基金中中长债和短债基金三季度信用债配置比例分别上升1.53%/0.43%;被动指数债基利率债配置比例上升2.29%。混合债基在三季度均减持利率债,同时混合债券型一级、二级基金分别增持2.33%/0.25%的信用债。此外,混合债基与可转债基金均增加了可转债的配置比例。

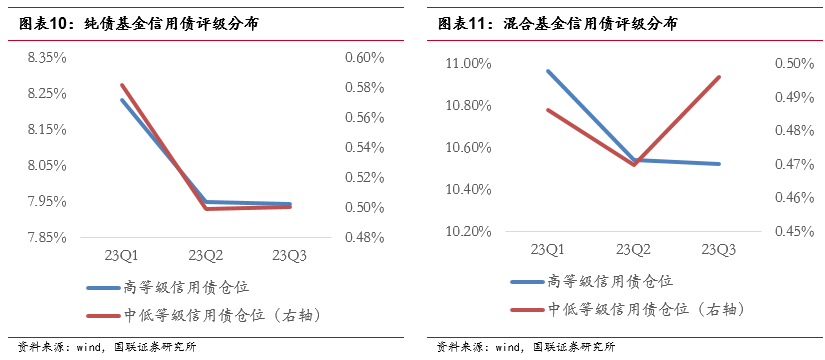

信用:债券基金中低等级信用债占比小幅上升。纯债基金和混合基金中低等级信用债仓位环比分别上升0.002pct/0.026pct。

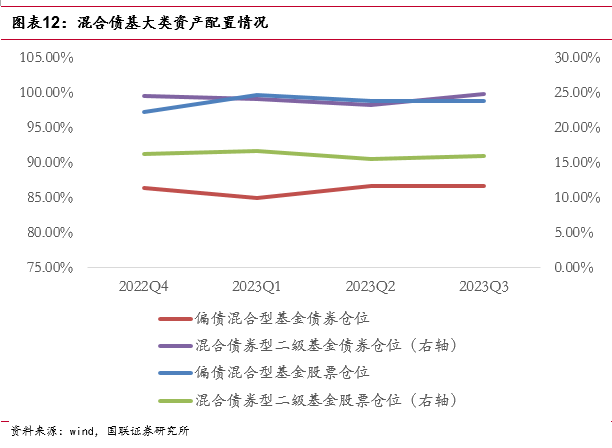

混合债基大类资产配置:混合债基加仓债券,增持非银、医药板块。偏债混合三季度股债仓位较二季度变化不大;二级债基Q3加仓债券1.49pct至99.78%。行业方面重仓食品饮料、电子、医药生物、银行与有色金属;加仓非银金融、医药生物、银行。

可转债基金配置:重仓银行、公用事业、汽车、电力设备和交通运输。加仓汽车、公用事业、机械设备、国防军工和非银金融;减仓通信、家用电器、银行行业转债。

Ø 风险提示

本文分析基于历史数据得出,历史数据并不一定代表未来。本报告基于基金净值数据、定期报告数据为基础的有限研究,不构成投资建议。此外基金风格变化风险、信用风险、利率风险也需投资者考虑。

分析师:朱人木

执业证书编号:S0590522040002

电话:0510-82832053

联系人:干露

正文目录

正文

1. 债券基金规模小幅上升,资金流入量锐减

债券基金净值23Q3为8.9万亿元,环比小幅上升。其中中长期纯债型基金规模环比上升2.0%至5.2万亿元;被动指数型债券基金规模环比上升6.5%至5913亿元;偏债混合型基金规模环比减少9.5%至4037亿元,其余债券基金规模变化较小。(本段数据源自Wind)

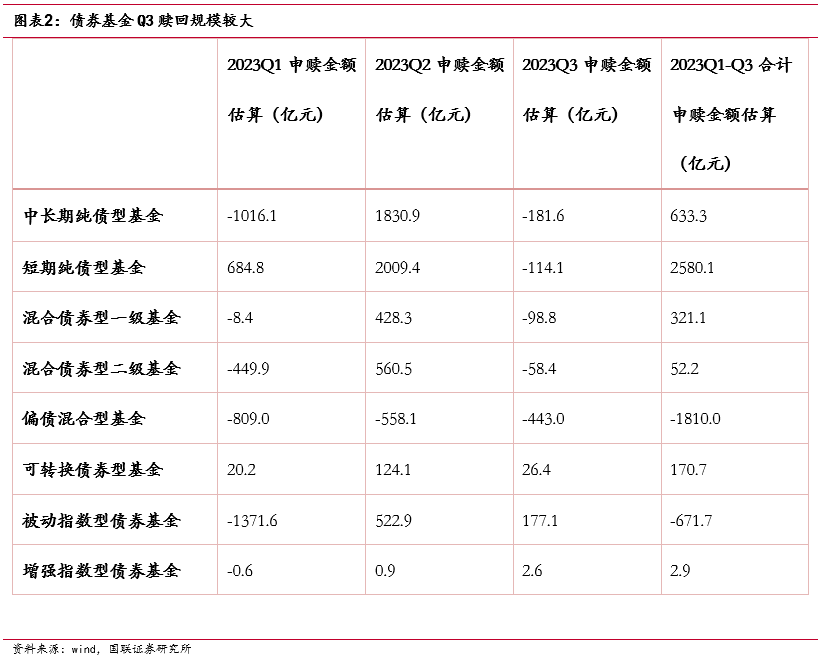

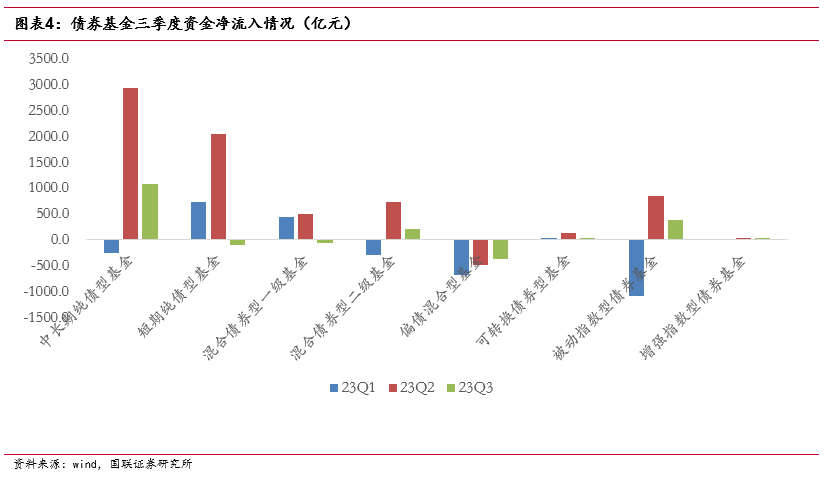

债券基金前三季度维持净流入,Q3流入资金规模环比大幅收窄。以估算净申赎金额与新发行基金金额的和作为单季度资金净流入量的估计,可以求得债券基金2023年前三季度合计资金净流入为6626.3亿元,其中Q1/Q2/Q3资金净流入量分别为-1149.6亿元/6649亿元/1126.9亿元。(本段数据源自Wind)

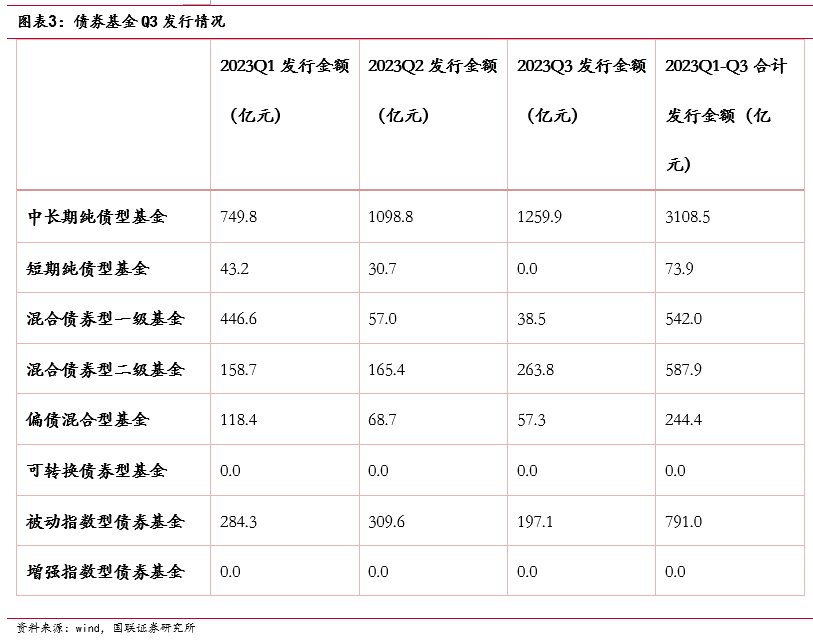

细分来看,中长期债基Q3净流入1078.4亿元,流入资金量锐减;短债基金三季度资金小幅流出。中长期纯债型基金Q3赎回量较大,申赎净额为-181.6亿元,但在发行市场热度仍较高,Q3发行1259.9亿元。短期纯债型基金Q3赎回量同样较大,申赎净额为-114.1亿元,Q3无新发基金。被动指数型债基Q3流入374.2亿元。

混合型基金中仅混合债券二级基金Q3实现资金净流入205.3亿元,一级债基和偏债混合基金分别净流出60.3亿元/385.7亿元。混合基金Q3申赎净额均为负,二级债基、一级债基、偏债混合基金Q3分别新发263.8亿元/38.5亿元/57.3亿元。

、搭建网络销售平台

2. 纯债和一级债基表现较优,单季债基业绩下行

纯债基金和混合债券型一级基金2023年前三季度业绩表现优于其他混合债基。纯债基金包含中长期纯债型基金、短期纯债型基金、被动指数型债券基金和增强指数型债券基金,四类基金前三季度均取得了较货币基金更高的收益,分别为2.7%/2.46%/2.25%/3.81%。混合债券型一级基金由于权益持仓较少,在前三季度也获得了较高的收益,为2.96%。纯债基金的最大回撤幅度均不超过0.49%,较混合债基回撤幅度小。

2023年三季度债基业绩表现均呈下行趋势,所有债券基金Q3单季度收益为前三季度最低水平。除纯债基金和混合债券型一级基金Q3实现正收益外,其余基金均录得负收益。

1、搭建网络销售平台

3. 债基普遍降杠杆、降久期、减配利率债

3.1 纯债基金均降低杠杆,混合债基有所分化

纯债基金三季度均降低杠杆,其中中长期纯债型基金、短期纯债型基金、被动指数型债券基金杠杆率分别较二季度下降1.97PCT/4.30PCT/4.31PCT。混合债基中二级基金杠杆率较二季度上升1.53PCT,其余混合债基均小幅降低杠杆。可转换债券型基金杠杆率较二季度上升2.27PCT。

3.2 除偏债混基金外均缩短久期

除偏债混合型基金小幅提升久期外,所有债券基金均缩短久期。中长期纯债型基金与短期纯债型基金分别缩短久期0.18年/0.11年至1.81年/0.79年,混合债券型一级基金和混合债券型二级基金分别缩短久期0.22年/0.09年至1.68年/1.8年,偏债混合型基金小幅提升久期至1.92年。

3.3 多数债券基金增配信用债,减配利率债

纯债基金中中长债和短债基金三季度信用债配置比例分别上升1.53%/0.43%;被动指数债基利率债配置比例上升2.29%。混合债基在三季度均减持利率债,同时混合债券型一级、二级基金分别增持2.33%/0.25%的信用债。此外,混合债基与可转债基金均增加了可转债的配置比例。

3.4 债券基金中低等级信用债仓位小幅上升

纯债基金和混合基金高等级信用债仓位环比分别下降0.004pct/0.016pct,中低等级信用债仓位环比分别上升0.002pct/0.026pct。

3.5 混合债基加仓债券,增持非银、医药板块

偏债混合三季度股债仓位分别为23.8%/86.7%,较二季度变化不大。混合债券二级基金Q3加仓债券1.49pct至99.78%,小幅增持股票。

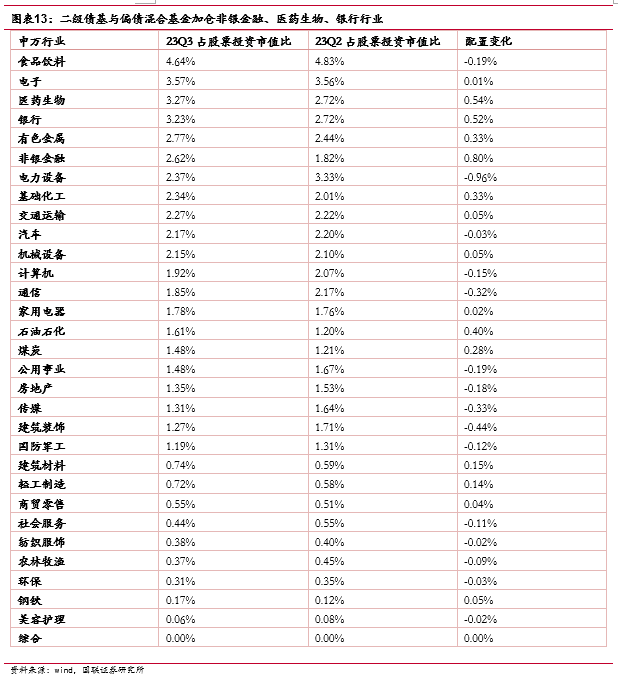

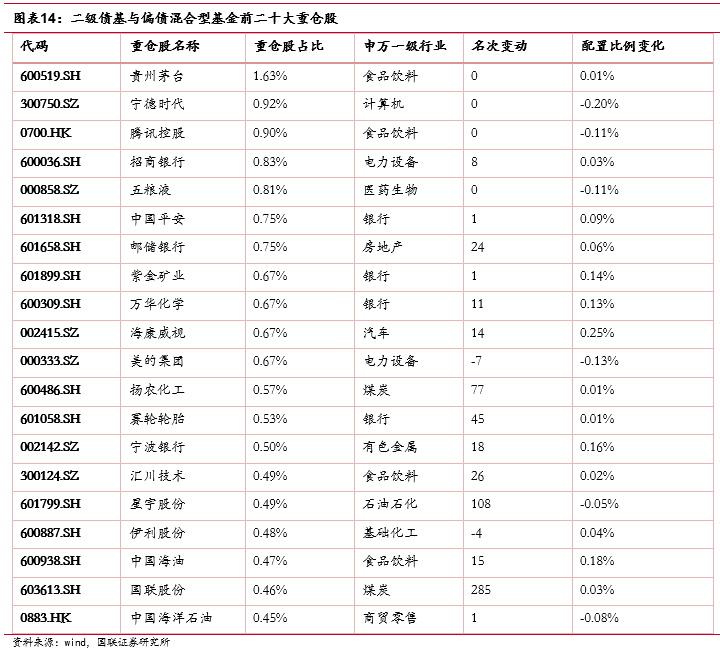

混合债券型二级基金与偏债混合型基金2023年三季度前五大重仓行业为食品饮料、电子、医药生物、银行与有色金属。基金较二季度在非银金融、医药生物、银行板块配置比例分别增加了0.80%、0.54%、0.52%,电力设备、建筑装饰、传媒、通信行业配置比例有所减少。

混合债券型二级基金与偏股混合型基金2023年三季度前二十大重仓股中增持海康威视、中国海油、宁波银行、紫金矿业比例较大。

3.6 可转债基金重仓银行,加仓汽车行业可转债

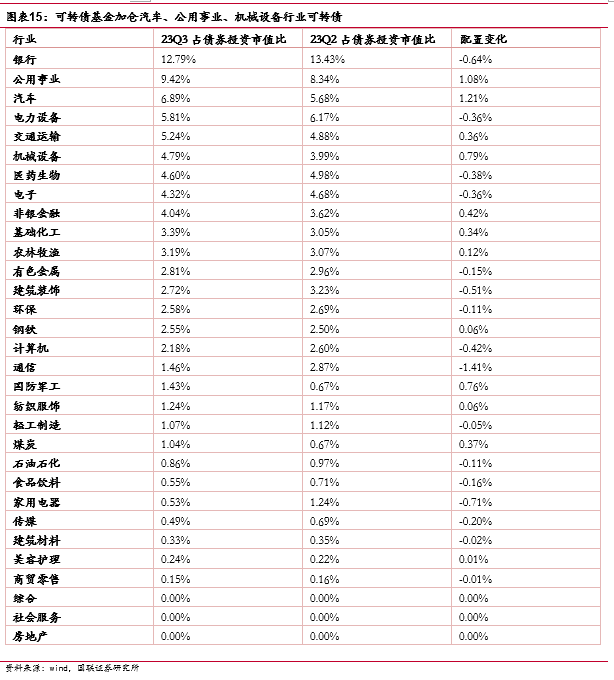

可转债基金2023年三季度可转债前五大重仓行业为银行、公用事业、汽车、电力设备和交通运输。基金较二季度分别对汽车、公用事业、机械设备、国防军工和非银金融行业加仓1.21%、1.08%、0.79%、0.76%和0.42%,配置通信、家用电器、银行行业转债的比例有所减少。

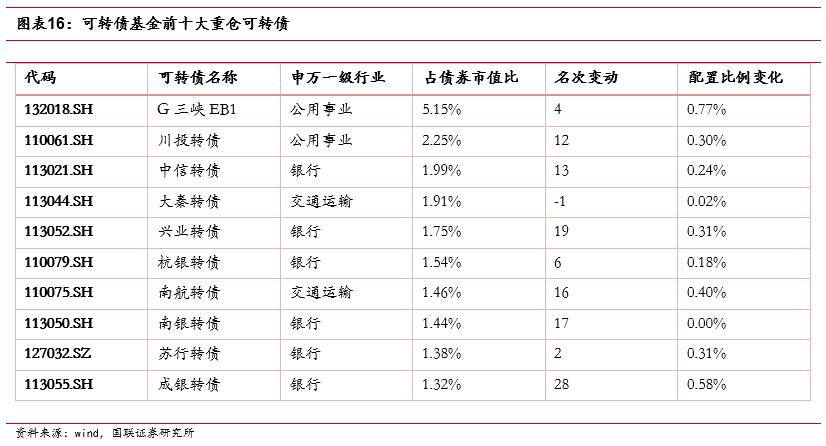

可转债基金2023年三季度前十大重仓可转债中增持G三峡EB1、成银转债、南航转债比例较大。

1、搭建网络销售平台

4. 风险提示

本文分析基于历史数据得出,历史数据并不一定代表未来。本报告是基于基金净 值数据、定期报告数据为基础的有限研究,不构成投资建议。另外基金未来风格变化 等情况也可能发生。信用风险:债券类基金持有的信用债券如果发生违约的情况,可能会对基金收益产生负面影响。利率风险:未来货币政策变化、市场利率变化带来的利率风险,可能对基金收益产生不利影响。

1、搭建网络销售平台

法律声明:

本微信平台所载内容仅供国联证券股份有限公司的客户参考使用。国联证券不会因接收人收到本内容而视其为客户,且由于仅为研究观点的简要表述,客户仍需以研究所发布的完整报告为准。

市场有风险,投资需谨慎。在任何情况下,本微信平台所载信息或所表述的意见并不构成对任何人的投资建议。在任何情况下,本公司不对任何人因使用本微信平台中的任何内容所引致的任何损失负任何责任。

本订阅号的版权归国联证券所有,任何订阅人如欲引用或转载本平台所载内容,务必注明出处为国联证券研究所,且转载应保持完整性,不得对内容进行有悖原意的引用和删改。转载者需严格依据法律法规使用该文章,转载者单方非法违规行为与我司无关,由此给我司造成的损失,我司保留法律追究权利。

本篇文章来源于微信公众号: 投资者的未来