【华安金工】近期新股涨幅进一步回落——“打新定期跟踪”系列之一百四十三

►主要观点

新股上市可能破发,打新策略可能取得负向收益。新股上市前面临诸多不确定因素,可能会暂停发行,影响打新收益。新股上市数量、申购新股人数、二级市场情绪波动等因素可能影响打新收益。基金公司历史入围率不代表未来,本文意见仅供参考。

01

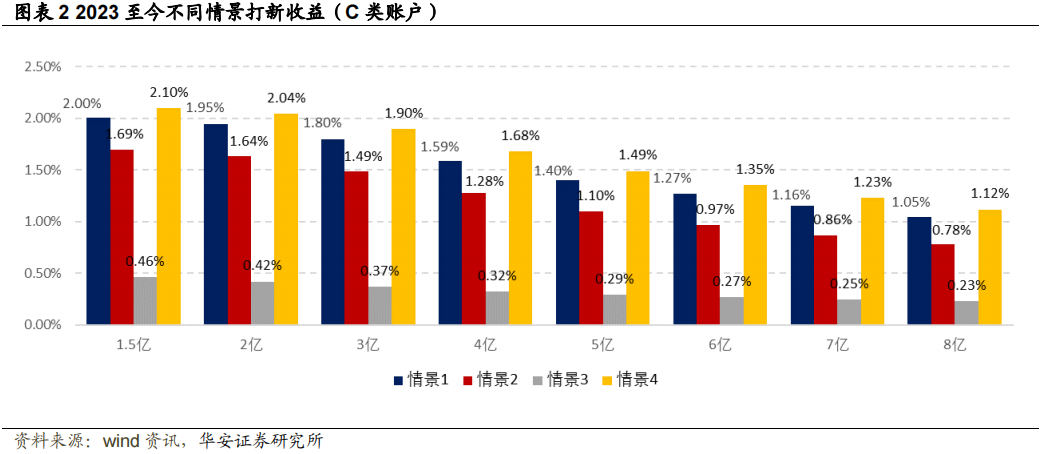

·情景2:只打上市时公司已实现正盈利的股票,即所有主板、创业板股票都打,科创板选择只打已实现盈利的新股。

·情景3:主板新股都打,双创新股只打上市时公司已实现正盈利的股票,且上市PE不超过招股说明书中披露的可比照的同行业市盈率x%幅度的股票,当x%=0时,即只打上市PE不超过同行PE的股票(x在打新数据库中可自选)。

·情景4:为事后估计,假设能够提前预判双创新股的涨跌情况(即机构的新股定价能力很强),例如,假设双创新股上市后上涨的股票中能够打中y%,而下跌的股票中能够打中z%,主板新股都打。机构定价能力越强,y%越高,z%越低(y,z,测算方式在打新数据库中均可自选)。

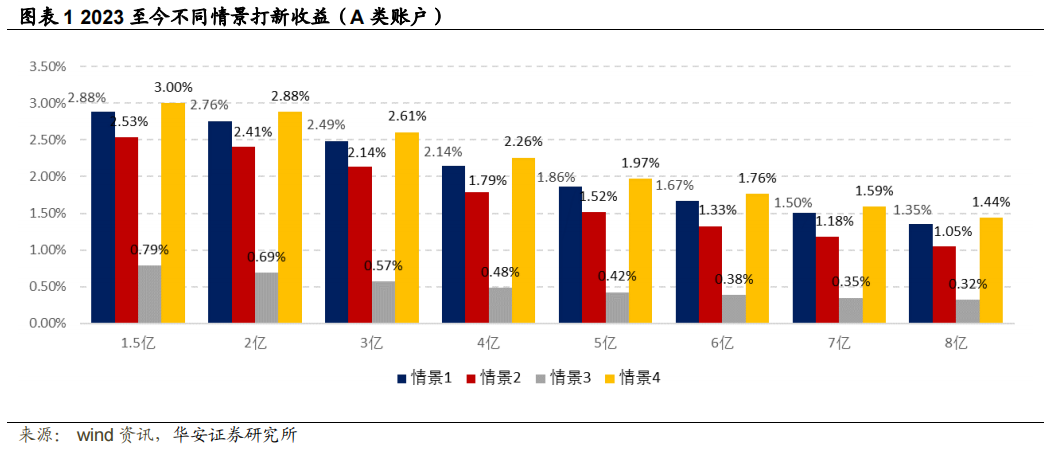

自2023起截止2023/9/22,假设询价新股全部入围情况下,不同情景下的打新收益率如图所示,忽略锁定期的卖出限制。

情景1下,A类2亿规模账户打新收益率2.76%,C类2亿规模账户打新收益率1.95%;

情景2下,A类2亿规模账户打新收益率2.41%,C类2亿规模账户打新收益率1.64%;

情景3下,A类2亿规模账户打新收益率0.69%,C类2亿规模账户打新收益率0.42%(设置参数x%=0%);

情景4下,A类2亿规模账户打新收益率2.88%,C类2亿规模账户打新收益率2.04%(设置参数y%=100%,z%=0%,模糊估计法)。

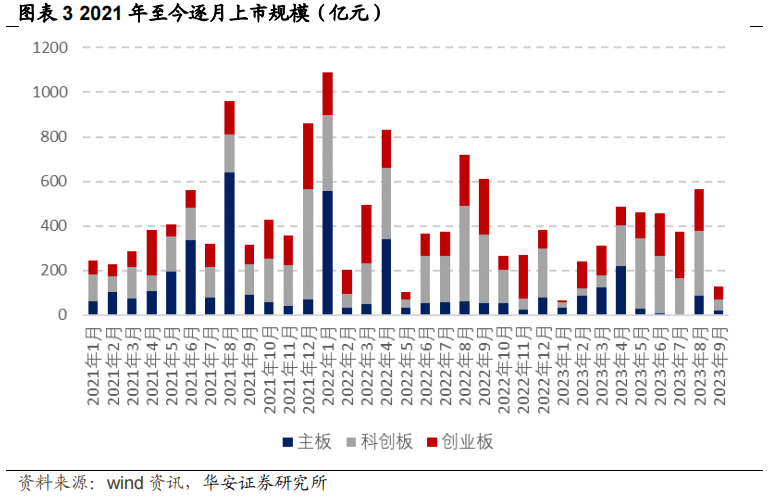

2021年以来逐月上市的新股规模如图表3所示。过去一周(2023/9/18-2023/9/22)主板+双创上市新股规模为28.63亿元。

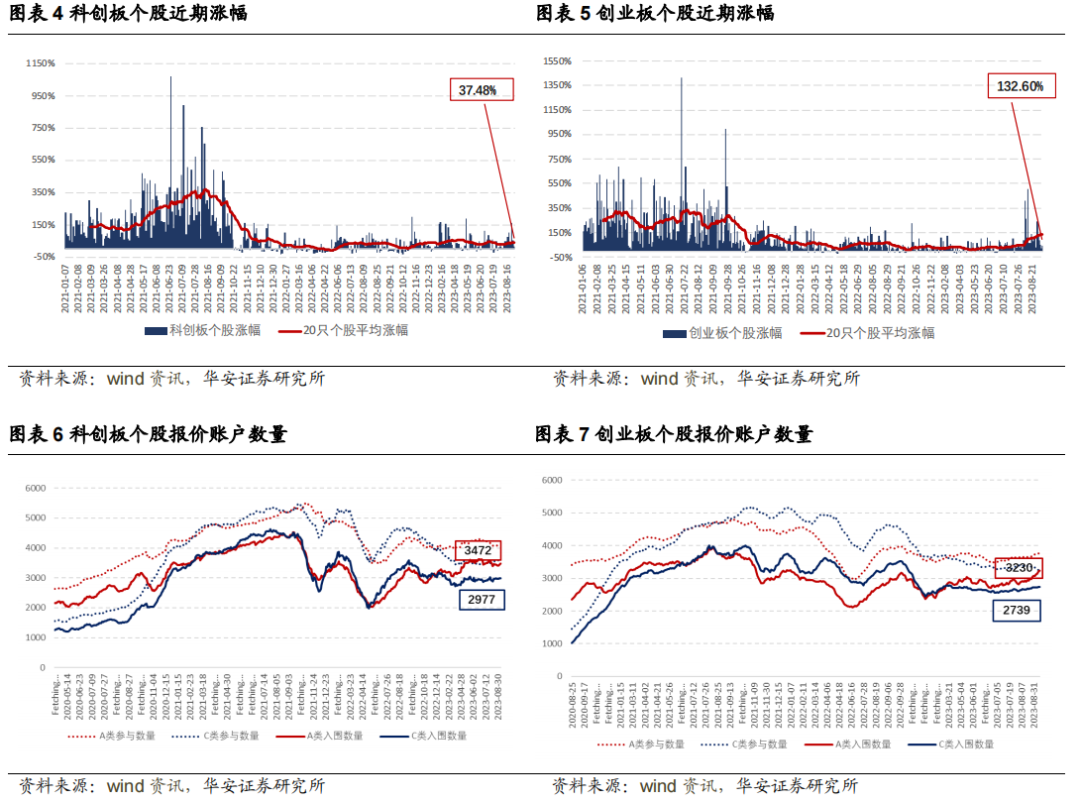

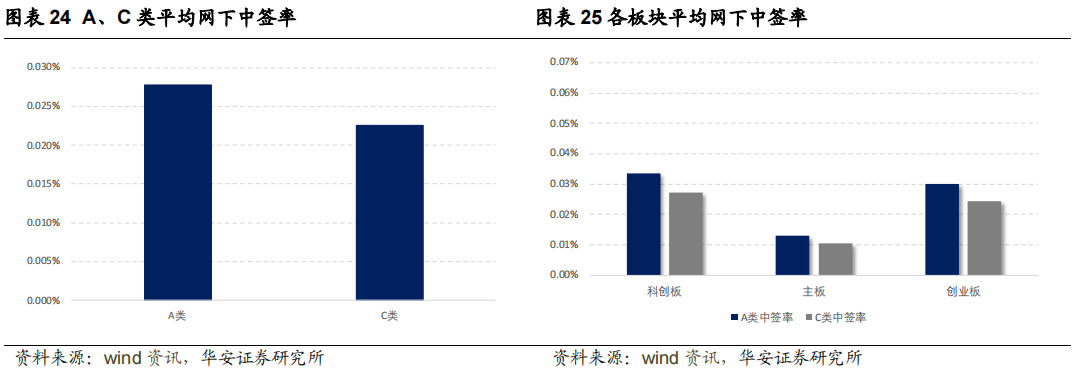

滚动跟踪近期20只新股上市后的涨幅表现,其中科创板个股上市首日的涨幅在37.48%左右,创业板个股开板首日的涨幅在132.60%左右。

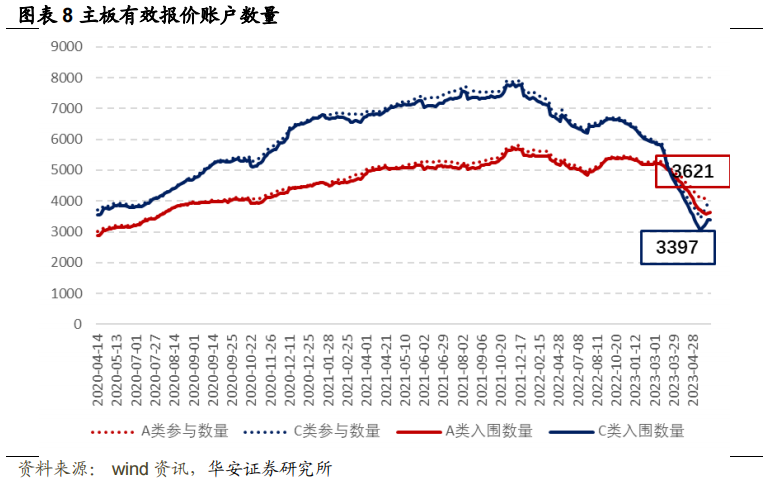

滚动跟踪近期20只新股的有效报价账户中位数,目前科创板新股A类有效报价账户数量在3472左右,C类有效报价账户数量在2977左右。创业板新股A类有效报价账户数量在3230左右,C类有效报价账户数量在2739左右。主板个股A类有效报价账户数量在3621左右,C类有效报价账户数量在3397左右。

02

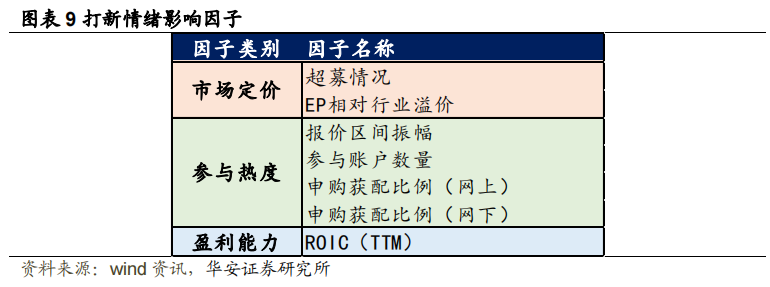

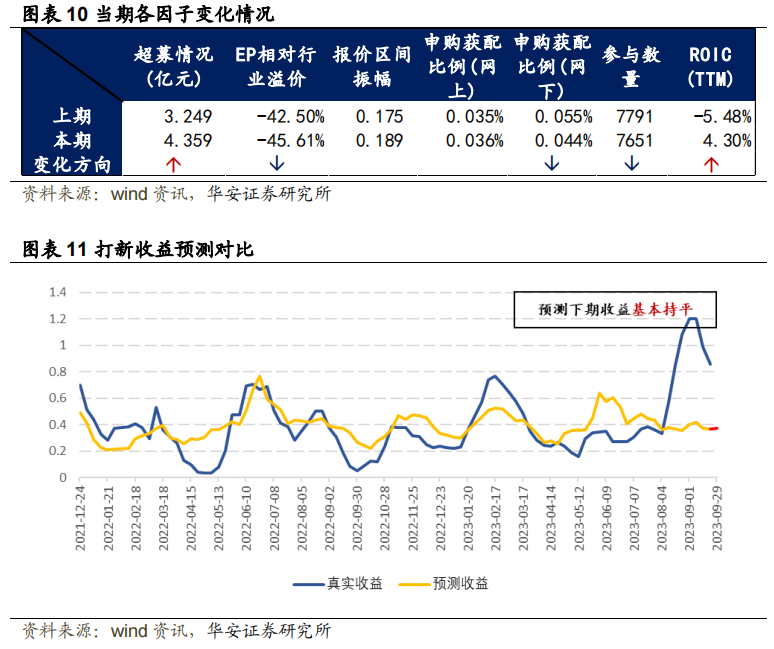

华安金工构造了一款周频更新的打新情绪冷暖指数来衡量IPO市场的打新情绪及收益表现,从投资行为和心态的角度,对未来短期打新收益做出预测(一个月),帮助投资者决定当期参与打新的积极程度(激进/保守),指标构建与模型细节详见2023/1/19发布的报告《百花齐放不复在,潜心耕耘结硕果——2023年网下打新展望》。主要从新股定价高低、市场参与热度与个股盈利能力三个层面进行跟踪并预测下一期,如下所示。

03

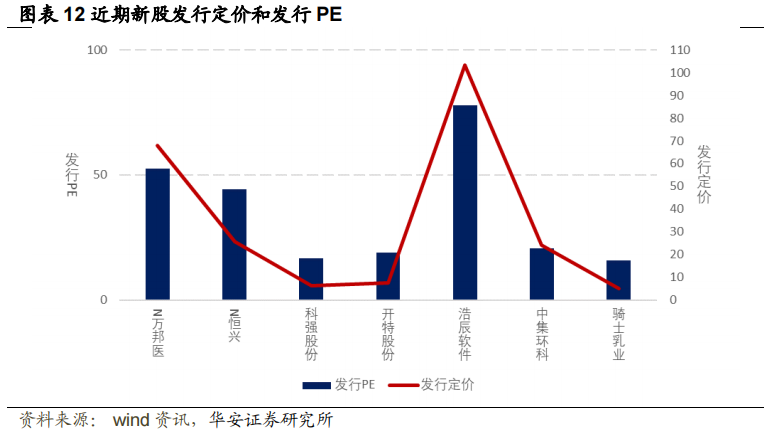

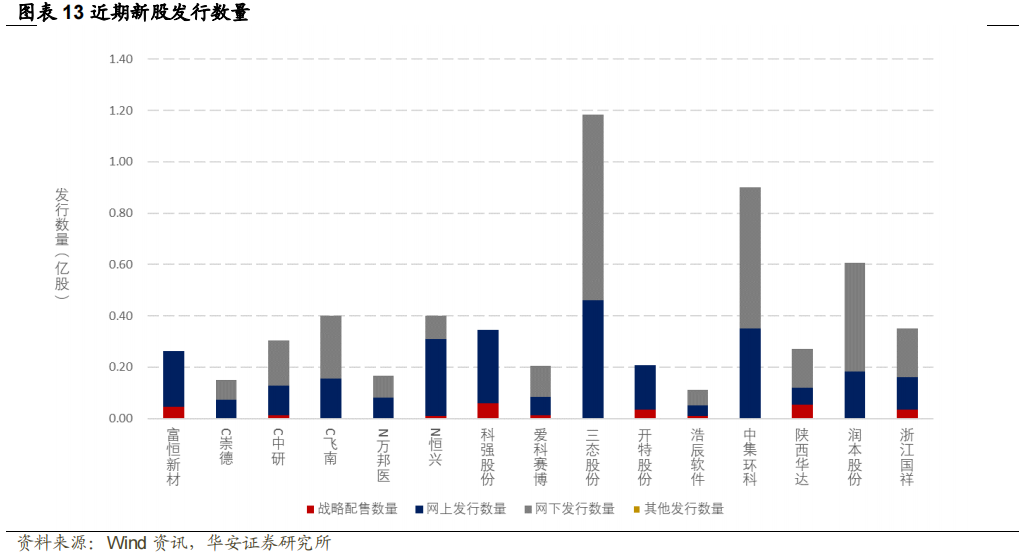

N万邦医(301520.SZ)在创业板上市,采取网下询价,网上定价方式。发行价格67.88元,发行市盈率52.6,行业市盈率29.85,新股发行数量1666.67万股,实际原股东转让数量0万股,预计募资59101.25万元,实际募资合计113133.34万元。新股发行数量中,战略配售0万股,网上发行数量808.35万股,网下发行数量858.32万股。网上中签率0.03%,网上发行超额认购倍数3907.25,网下初步询价对应的超额认购倍数2571.06,网下申购获配比例0.03%,网下发行有效申购认购倍数3367.41。

N恒兴(603276.SH)在主板上市,采取战略配售,网下询价,网上定价方式。发行价格25.73元,发行市盈率44.35,行业市盈率15.51,新股发行数量4000万股,实际原股东转让数量0万股,预计募资101066.77万元,实际募资合计102920万元。新股发行数量中,战略配售108.82万股,网上发行数量2996.5万股,网下发行数量894.68万股。网上中签率0.04%,网上发行超额认购倍数2254.69,网下初步询价对应的超额认购倍数3084.6,网下申购获配比例0.01%,网下发行有效申购认购倍数8238.86。

爱科赛博(688719.SH)在科创板上市,采取战略配售,网下询价,网上定价方式。发行价格69.98元,发行市盈率88.78,行业市盈率20.16,新股发行数量2062万股,实际原股东转让数量0万股,预计募资50529.36万元,实际募资合计144298.76万元。新股发行数量中,战略配售125.35万股,网上发行数量719.5万股,网下发行数量1217.15万股。网上中签率0.05%,网上发行超额认购倍数2025.61,网下初步询价对应的超额认购倍数2918.04,网下申购获配比例0.03%,网下发行有效申购认购倍数3164.73。

三态股份(301558.SZ)在创业板上市,采取网下询价,网上定价方式。发行价格7.33元,发行市盈率45.19,行业市盈率22.82,新股发行数量11846万股,实际原股东转让数量0万股,预计募资90989.43万元,实际募资合计86831.18万元。新股发行数量中,战略配售0万股,网上发行数量4619.9万股,网下发行数量7226.1万股。网上中签率0.04%,网上发行超额认购倍数2244.77,网下初步询价对应的超额认购倍数2830.49,网下申购获配比例0.03%,网下发行有效申购认购倍数3270.13。

04

A股新股上市流程大致如下图所示。

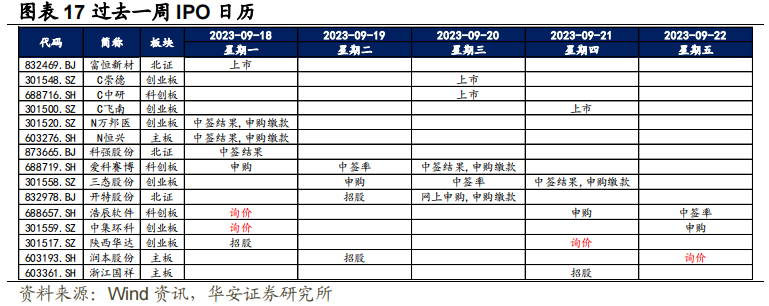

过去一周(2023年9月18日-2023年9月22日)上市新股4只,为富恒新材、C崇德、C中研、C飞南。

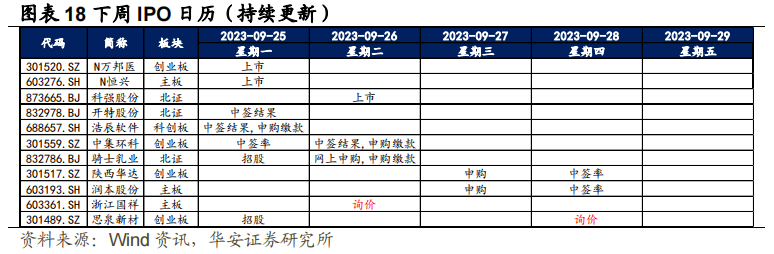

下周IPO打新情况如图表18所示。上市新股有N万邦医、N恒兴、科强股份,询价新股有浙江国祥、思泉新材。

05

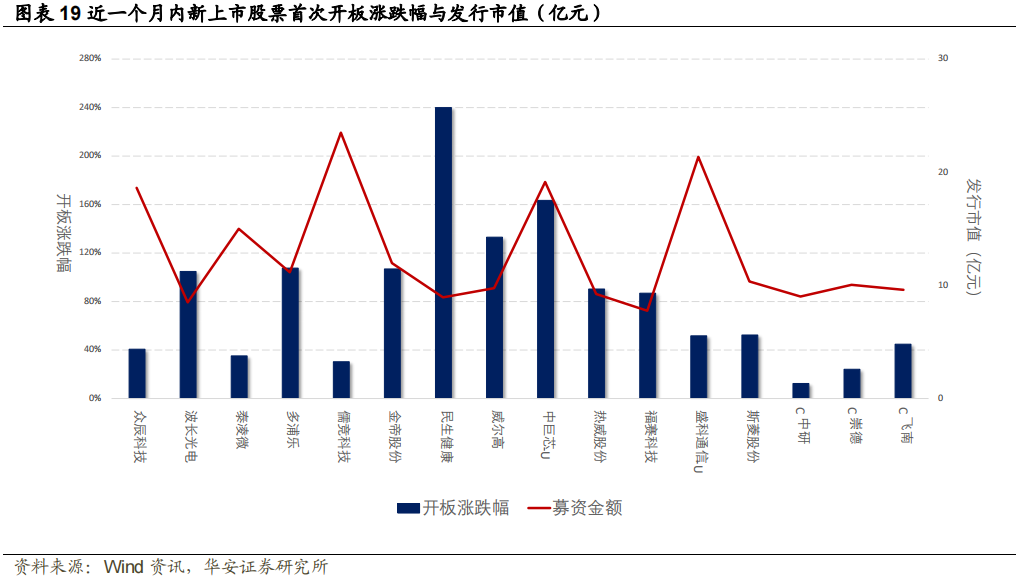

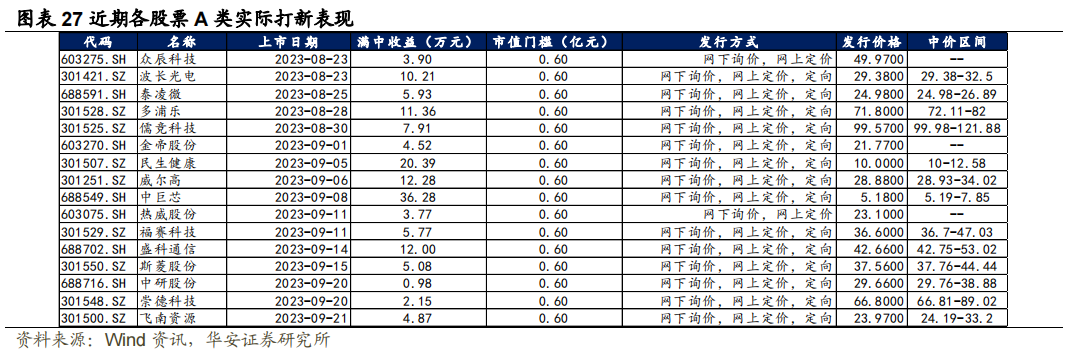

大部分新股发行市值位于0-20亿元水平区间内,其中发行市值最高的三家为儒竞科技、C盛科、中巨芯,分别达到23.49、21.33、19.13亿元。

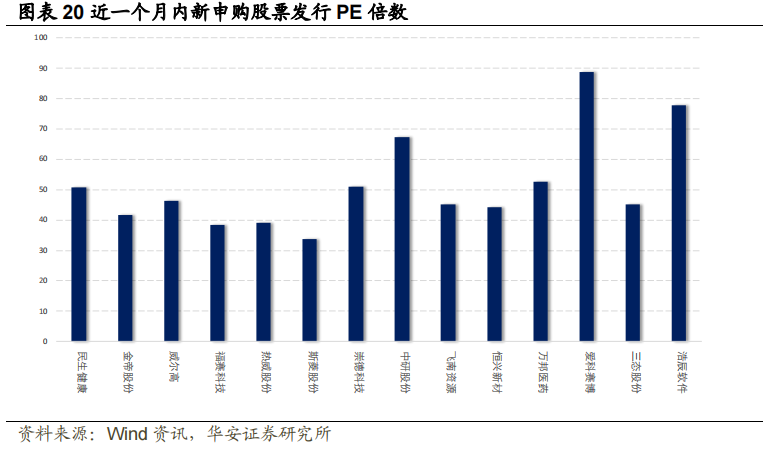

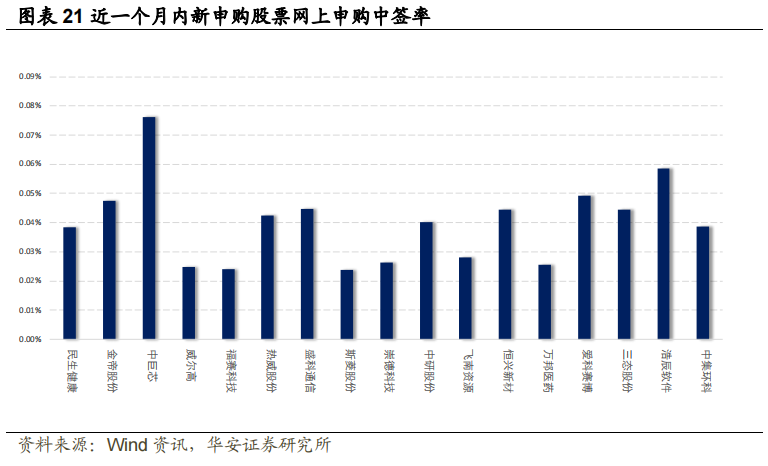

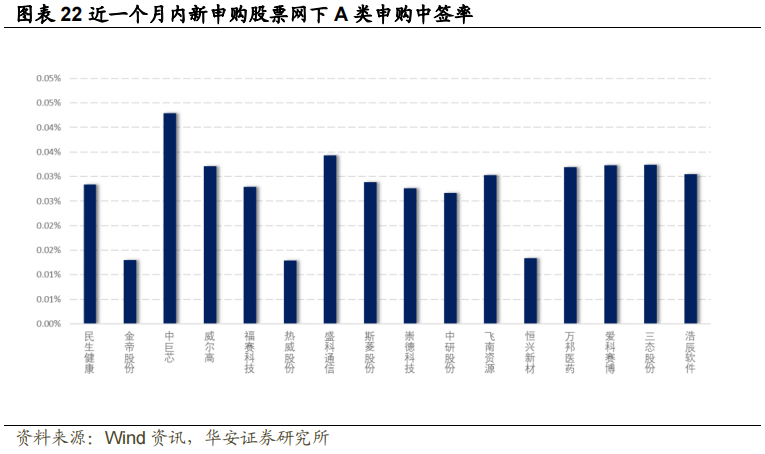

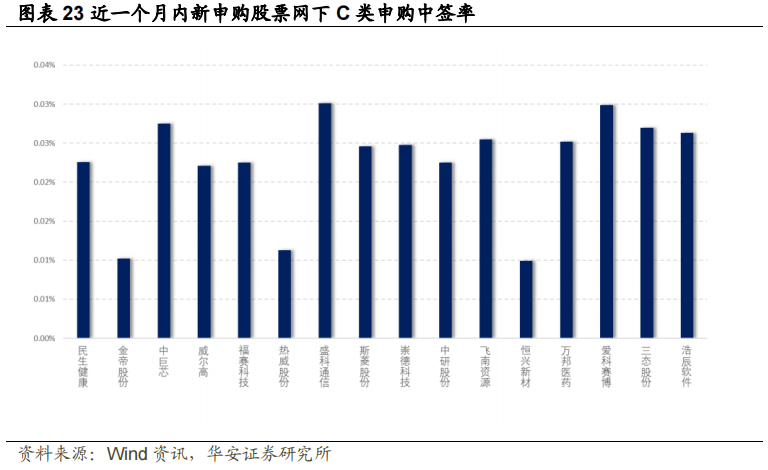

5.2 近一个月内新申购股票

近一个月内新申购股票的网下A类申购中签率大部分在0.02%-0.06%左右,最高的三只为中巨芯、盛科通信、三态股份,中签率为0.0429%、0.0343%、0.0324%。

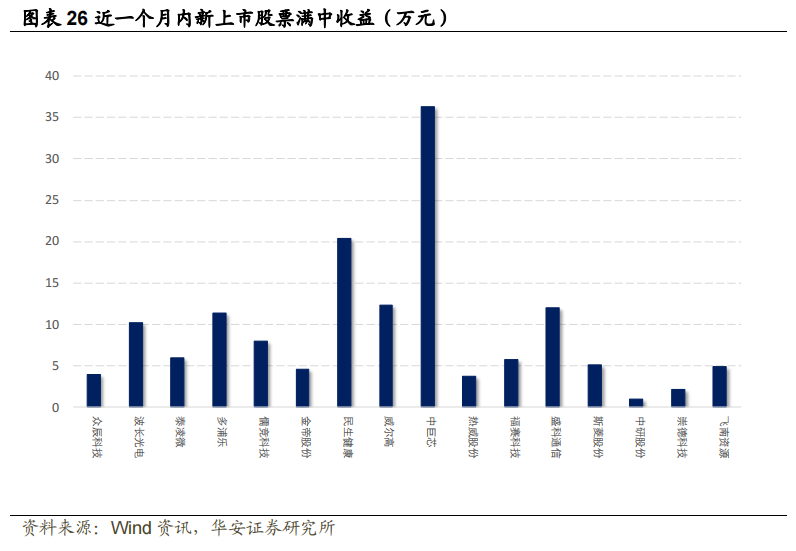

用A类平均中签率估算,我们测算当A类机构对近一个月内新上市的股票全部顶格打满时,每只股票可获得的满中收益。我们使用首次开板日均价和发行价格计算每只股票的上市收益。每只股票满中收益的具体计算方法为:

从图表26可以看出,股票的满中收益大多位于0至10万元水平区间内,其中最高的为中巨芯、民生健康、威尔高,分别达到36.28、20.39、12.28万元。

06

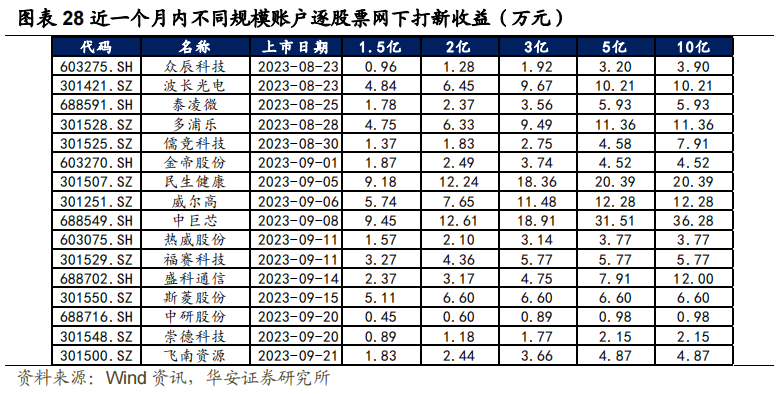

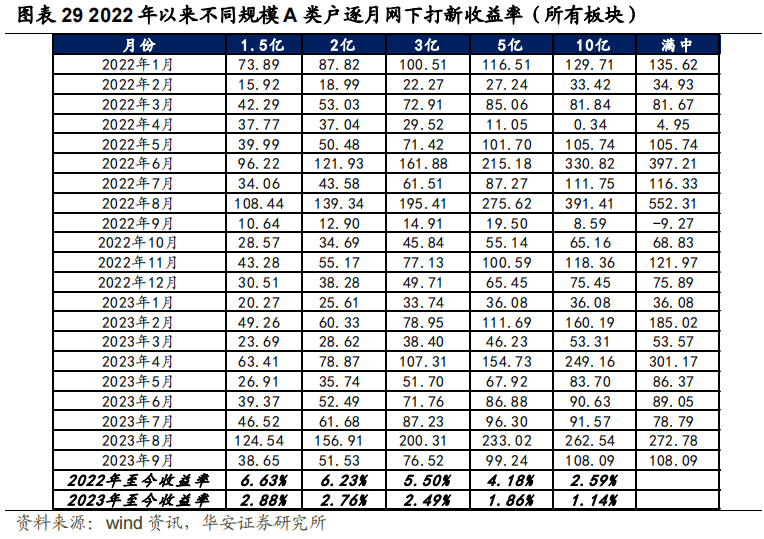

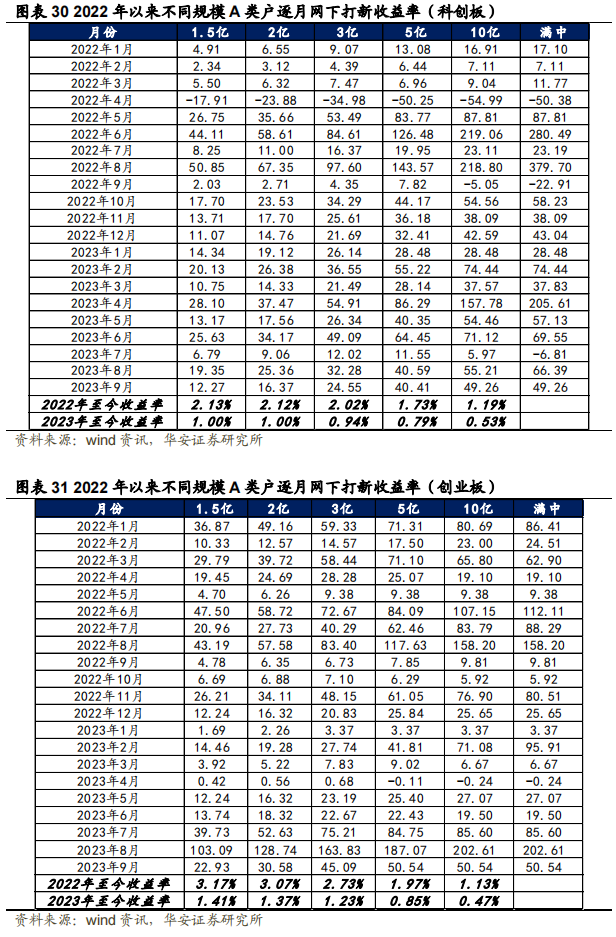

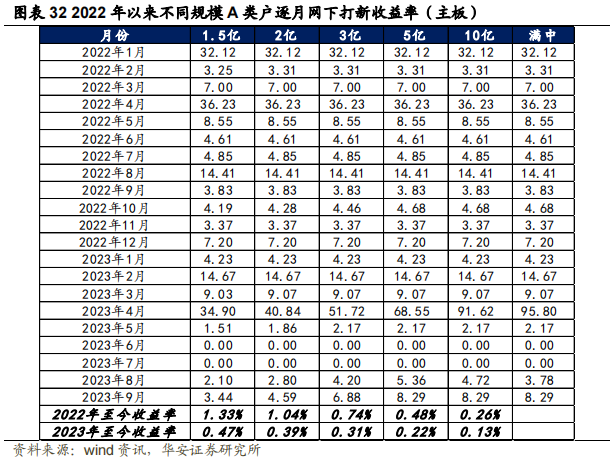

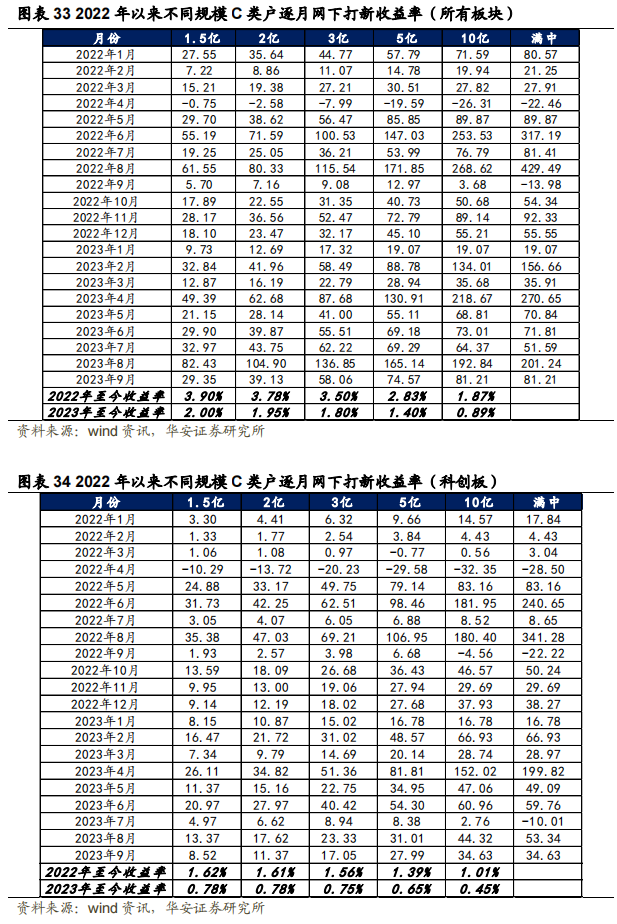

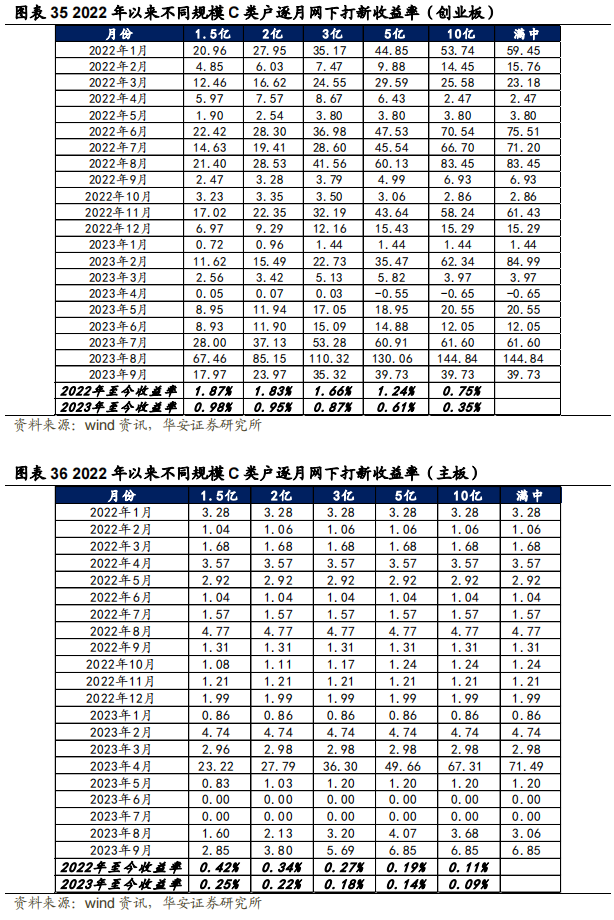

参照6.1中的测算方式,在不同规模A类户下,假设所有股票报价均入围,在90%的资金使用效率下,将2022年以来每个月网下打新可获得的收益相加,测算理想情况下逐月打新收益和打新收益率。以新股卖出日为统计时间,2022年至今A类2亿打新收益率6.23%,2023年至今2亿打新收益率达到2.76%,2023年8月,创业板打新收益创新高。

风险提示

新股上市可能破发,打新策略可能取得负向收益。新股上市前面临诸多不确定因素,可能会暂停发行,影响打新收益。新股上市数量、申购新股人数、二级市场情绪波动等因素可能影响打新收益,基金公司历史入围率不代表未来,本文意见仅供参考。

149.《基于强化学习和障碍函数的自适应风险管理在组合优化中的应用》

50.《投资者评价基金时会考虑哪些因素?》

142.《多只新股上市首日涨幅超100%,情绪维持”高温“》

138.《新股市场受资金追捧,打新收益陡升》

122.《科创板新股首日涨幅回暖,首批注册制主板新股迎来上市》

49.《多只新股破发,打新收益曲线调整》

43.《打新账户数量企稳,预计全年2亿A类收益率11.86%》

有态度的金融工程&FOF研究

本篇文章来源于微信公众号: 金工严选