【信达金工|资金流周报】曙光乍现,利好因素持续积聚

曙光乍现,利好因素持续积聚。本周五市场迎来久违的普涨行情,各类资金情绪亦出现明显回暖,但成交额水平依旧处于低位。公募方面,配置性需求刺激下,宽基ETF大幅流入超230亿元;外资方面,北向资金周内中止流出,周五单日净流入额74.93亿元,创8月以来最高。消息面上:2023年9月22日,中美双方商定成立经济领域工作组,包括“经济工作组”和“金融工作组”。两个工作组将定期、不定期举行会议,就经济、金融领域相关问题加强沟通和交流。除了活跃资本市场各项政策的陆续落地外,我们认为基本面支撑也是破局存量博弈的必要条件;8月经济企稳,数据好于市场预期,三季报窗口渐至“盈利底”信号有望得到进一步确认。

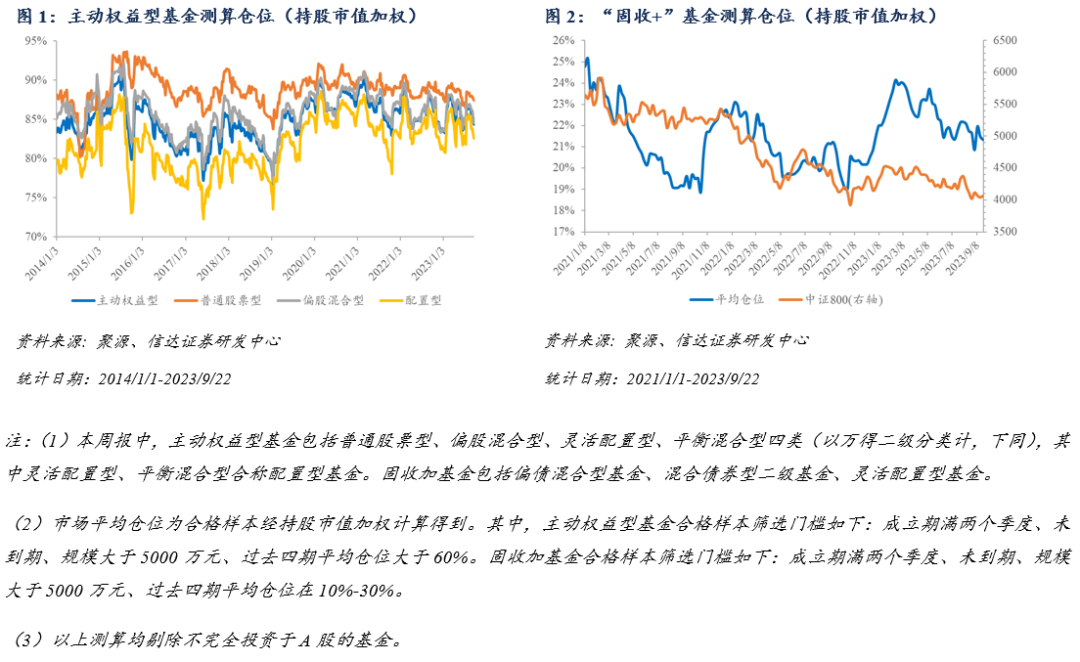

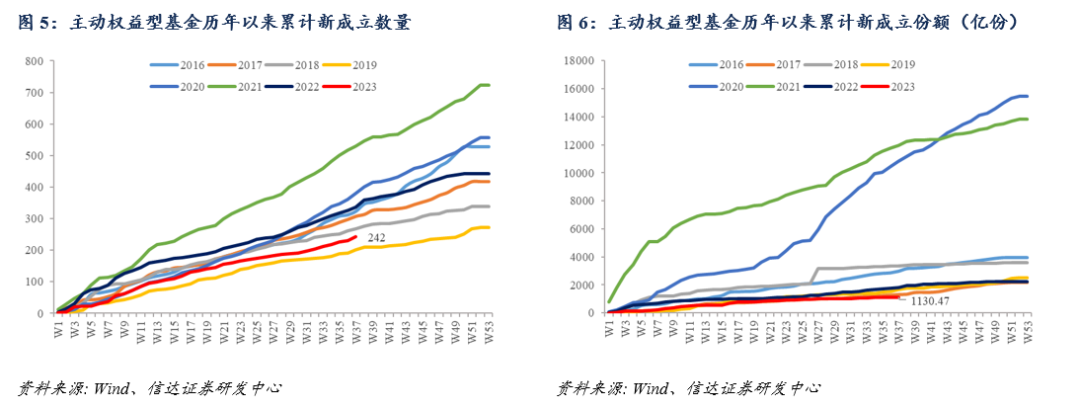

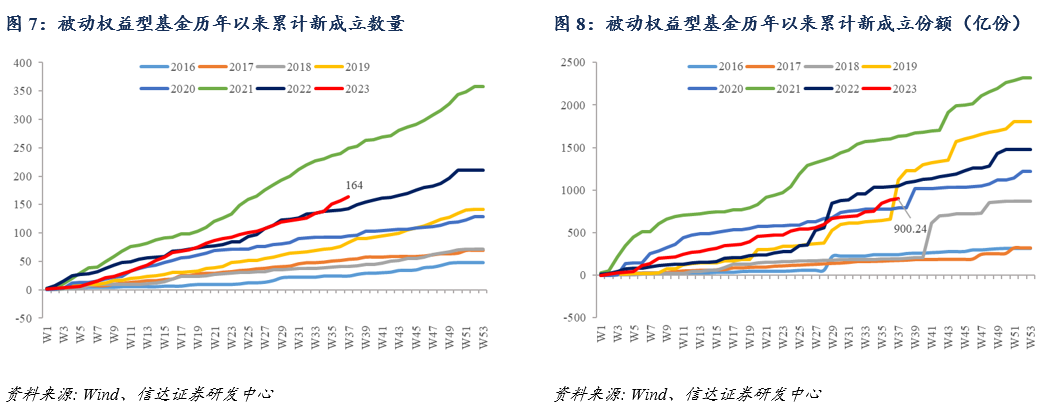

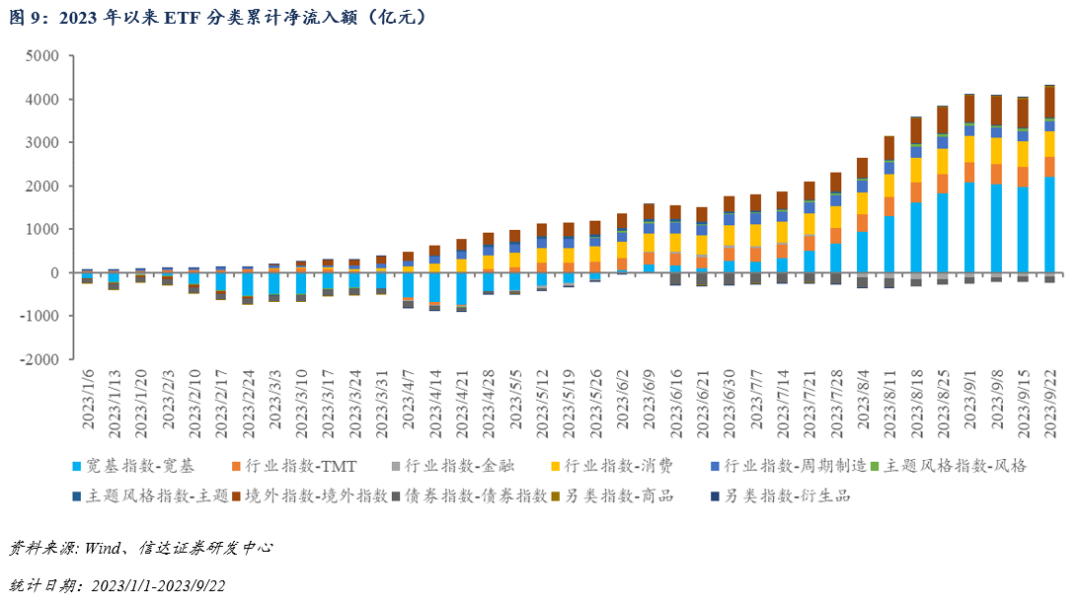

公募:配置性需求边际抬升,本周宽基ETF净流入超230亿元。截至2023/9/22,主动权益型基金平均测算仓位84.38%;普通股票型、偏股混合型、配置型基金平均测算仓位87.44%、84.57%、82.54%;“固收+”基金测算仓位21.34%,较上周值21.49%下降0.15pct,较年初值21.48%下降0.14pct。行业配置变动方面:本周医药(12.72%→12.84%)、电新(9.65%→9.85%)等基金重仓行业测算仓位略有上升。煤炭、石油石化、建材等顺周期行业仓位提升幅度较大,金融、TMT板块测算仓位略有下降。新基金发行方面:(1)受市场行情等因素影响,主动权益型基金发行数量及规模不及以往,或仍有待后续行情支持。2023年以来,主动权益型基金新发242只;规模合计1130.47亿元,仅为2022年同期的约61.92%。(2)被动权益型基金规模也有缩水,但与2022年同期相差不大。2023年以来,被动权益型基金新发164只;规模合计900.24亿元,约为2022年同期的86.01%。ETF流向方面:本周ETF配置性需求出现明显边际抬升,宽基ETF净流入约233.31亿元;分行业来看TMT、金融、消费、周期制造主题产品分别流入2.40亿元、-1.59亿元、-10.62亿元、-1.41亿元。2023年以来(截至2023/9/22),宽基ETF累计净流入约2212.46亿元。

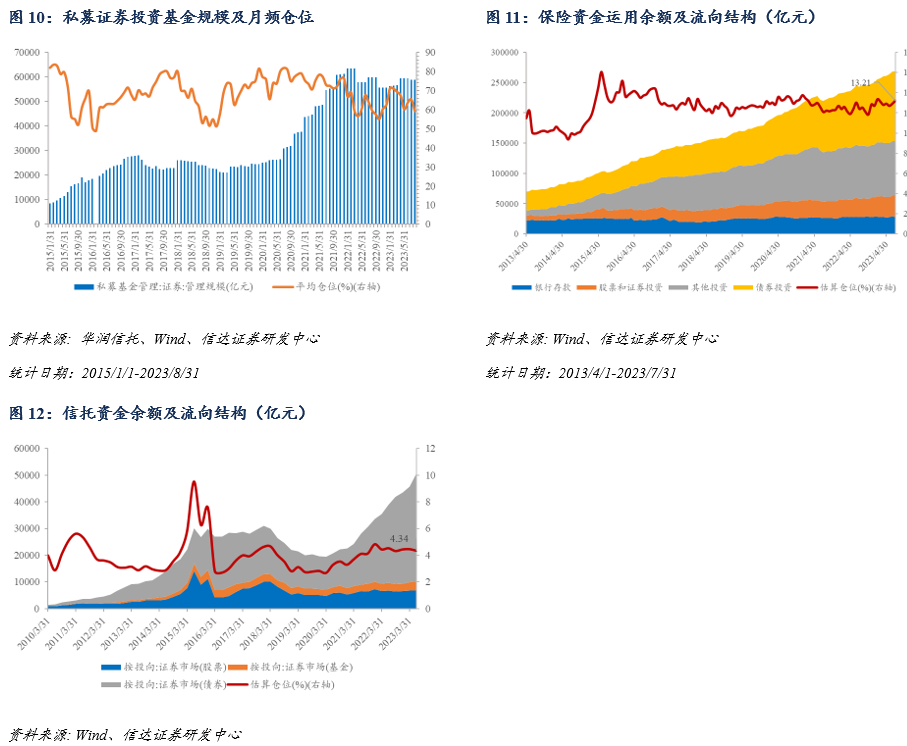

其他重点监控机构:8月华润信托私募仓位降至60%以下,新规后保险长期增量可期。(1)私募:规模方面,截至2023年8月底,私募证券投资基金规模5.89万亿元,与3个月前水平(5月:5.94万亿元)相比变动不明显;仓位方面,华润信托阳光私募股票多头指数成份基金平均股票仓位59.27%,较7月底下降6.02pct,为本年以来首次跌至60%以下,创2022年11月以来新低。(2)保险:7月估算仓位13.21%,较6月底提升幅度较大。2023年9月10日《关于优化保险公司偿付能力监管标准的通知》出台,提出“对于保险公司投资沪深300指数成分股,风险因子从0.35调整为0.3;投资科创板上市普通股票,风险因子从0.45调整为0.4”,有望打开险资权益资产配置空间。(3)信托:2023Q2估算仓位4.34%,较上季末下降0.11pct。

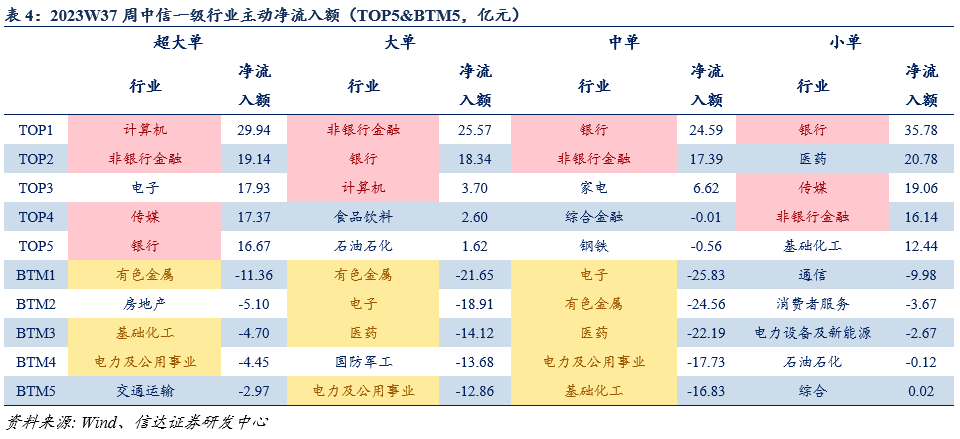

主力/主动资金流向:曙光乍现,本周五市场情绪明显好转。2023/9/22单日机构大单净流入额约147.41亿元,当周主买净额-108亿元。行业方面:本周主力偏好通信、非银金融,流出医药、基础化工;主动资金流入金融、TMT。

北向资金:周五中止卖出,周内呈微幅正流入。北向资金当周共计净流入约0.29亿元,其中沪股通净流出约4.40亿元,深股通净流入约4.69亿元。年初以来北向资金累计净流入约1207.20亿元,9月以来累计净流出约199.33亿元。行业方面:北向资金本周流入传媒、计算机,流出电新、医药。

风险因素:结论基于历史数据统计、建模和测算,受市场不确定性影响可能存在失效风险。

公募:配置性需求边际抬升,本周宽基ETF净流入超230亿元

国内公募基金仓位真实数据存在低频性、滞后性,仅能从定期报告中提炼,追踪价值受数据可得性限制。为解决这一痛点,我们“因基施策”,在兼顾基金持仓偏好和换手特征的基础上构建模拟模拟组合,推出周频基金仓位测算数据。具体方法论详见报告《基于模拟组合的公募基金仓位测算——探索高精度的基金仓位测算方法》。

截至2023/9/22,主动权益型基金平均测算仓位84.38%;普通股票型、偏股混合型、配置型基金平均测算仓位87.44%、84.57%、82.54%;“固收+”基金测算仓位21.34%,较上周值21.49%下降0.15pct,较年初值21.48%下降0.14pct。

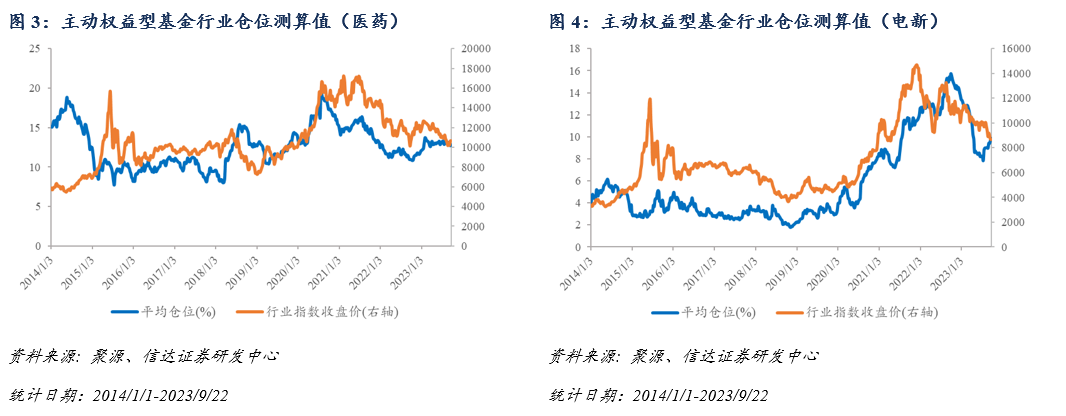

基于此前报告《如何更精准地实时跟踪基金的行业与风格仓位》,我们使用模拟持仓方法即时估计公募基金的行业配置动向。模型测算结果显示:(1)当前公募前五大重仓行业:医药、电子、电新、食品饮料、计算机。最新测算仓位如下:医药12.84%,电子11.29%,电力设备及新能源9.85%,食品饮料7.96%,计算机7.05%,基础化工5.29%,机械5.15%,汽车4.39%,国防军工3.99%,有色金属3.53%,通信3.09%,家电2.62%,传媒2.09%,交通运输2.08%,银行2.03%,农林牧渔2.02%,电力及公用事业1.81%,非银行金融1.66%,房地产1.54%,轻工制造1.17%,石油石化1.11%,煤炭1.09%,建筑1.05%,钢铁1.03%,建材0.94%,消费者服务0.94%,综合金融0.73%,纺织服装0.67%,商贸零售0.65%,综合0.31%。

(2)行业配置变动方面:本周医药(12.72%→12.84%)、电新(9.65%→9.85%)等基金重仓行业测算仓位略有上升。煤炭、石油石化、建材等顺周期行业仓位提升幅度较大,金融、TMT板块测算仓位略有下降。

新基金发行方面:(1)受市场行情等因素影响,主动权益型基金发行数量及规模不及以往,或仍有待后续行情支持。2023年以来,主动权益型基金新发242只;规模合计1130.47亿元,仅为2022年同期的约61.92%。(2)被动权益型基金规模也有缩水,但与2022年同期相差不大。2023年以来,被动权益型基金新发164只;规模合计900.24亿元,约为2022年同期的86.01%。

ETF流向方面:本周ETF配置性需求出现明显边际抬升,宽基ETF净流入约233.31亿元;分行业来看TMT、金融、消费、周期制造主题产品分别流入2.40亿元、-1.59亿元、-10.62亿元、-1.41亿元。2023年以来(截至2023/9/22),宽基ETF累计净流入约2212.46亿元。

其他重点监控机构:8月华润信托私募仓位降至60%以下,新规后保险长期增量可期

其他重点监控机构方面:(1)私募:规模方面,截至2023年8月底,私募证券投资基金规模5.89万亿元,与3个月前水平(5月:5.94万亿元)相比变动不明显;仓位方面,华润信托阳光私募股票多头指数成份基金平均股票仓位59.27%,较7月底下降6.02pct,为本年以来首次跌至60%以下,创2022年11月以来新低。(2)保险:7月估算仓位13.21%,较6月底提升幅度较大。2023年9月10日《关于优化保险公司偿付能力监管标准的通知》出台,提出“对于保险公司投资沪深300指数成分股,风险因子从0.35调整为0.3;投资科创板上市普通股票,风险因子从0.45调整为0.4”,有望打开险资权益资产配置空间。(3)信托:2023Q2估算仓位4.34%,较上季末下降0.11pct。

主力/主动资金流向:曙光乍现,主力、主动资金流入金融板块

本章的统计基于万得对主力、主动资金的划分。(1)主力资金划分标准:挂单额小于4万元,小单;挂单额4万元到20万元之间,中单;挂单额20万元至100万元之间,大单;挂单额大于100万元,超大单(机构大单)。其中超大单、大单合称主力资金。(2)主动资金划分标准:主动成交已经存在的对手单称主动资金,被动是指挂单等待成交)。从整体来看,本周后半周市场情绪明显修复,2023/9/22单日机构大单净流入额约147.41亿元;2023W37周主买净额-108亿元。行业方面:本周主力偏好通信、非银金融,流出医药、基础化工;主动资金流入金融、TMT。

主力资金流:(1)个股:主力(超大单+大单)净流入&中小单净流出:昆仑万维、贵州茅台、剑桥科技等。主力(超大单+大单)净流出&中小单净流入:张江高科、通化金马、江苏银行、中国联通等。(2)行业:主力(超大单+大单)净流入&中小单净流出:通信、非银行金融、石油石化。主力(超大单+大单)净流出&中小单净流入:医药、基础化工、电子、有色金属等。

主动资金流:(1)个股:主动资金更看好贵州茅台、农业银行、江苏银行、昆仑万维、太平洋等标的,张江高科、东方钽业、剑桥科技、永泰能源等标的遭大幅净流出。(2)行业:主买净额居前的行业有:银行、非银行金融、传媒、计算机、家电等;流出较多的行业有:有色金属、电力及公用事业、电力设备及新能源、电子等。

北向资金:周五净买入额为8月以来最高,周内呈微幅正流入

北向资金当周共计净流入约0.29亿元,其中沪股通净流出约4.40亿元,深股通净流入约4.69亿元。年初以来北向资金累计净流入约1207.20亿元,9月以来累计净流出约199.33亿元。

行业方面:北向资金本周流入传媒、计算机,流出电新、医药。

两融:本周融资余额较上周明显提升两融:本周融资余额继续抬升,最新融资余额15205亿元

截至2023/9/21,沪深两市两融余额16077亿元,其中融资余额15205亿元。

一级:2023M9以来沪深上市新股共计11只,首发募资金额约126.99亿元

限售解禁:2023M9沪深限售解禁金额预计约4000亿元

产业资本:新规后重要股东减持幅度明显减弱,9月以来净流出不到30亿元

报告来源

本文源自报告《权益市场资金流向追踪W37:曙光乍现,利好因素持续积聚》

报告时间:2023年9月24日

发布报告机构:信达证券研究开发中心

报告作者:于明明 S1500521070001

★

分析师声明

★

负责本报告全部或部分内容的每一位分析师在此申明,本人具有证券投资咨询执业资格,并在中国证券业协会注册登记为证券分析师,以勤勉的职业态度,独立、客观地出具本报告;本报告所表述的所有观点准确反映了分析师本人的研究观点;本人薪酬的任何组成部分不曾与,不与,也将不会与本报告中的具体分析意见或观点直接或间接相关。

★

风险提示

★

证券市场是一个风险无时不在的市场。投资者在进行证券交易时存在赢利的可能,也存在亏损的风险。建议投资者应当充分深入地了解证券市场蕴含的各项风险并谨慎行事。

本报告中所述证券不一定能在所有的国家和地区向所有类型的投资者销售,投资者应当对本报告中的信息和意见进行独立评估,并应同时考量各自的投资目的、财务状况和特定需求,必要时就法律、商业、财务、税收等方面咨询专业顾问的意见。在任何情况下,信达证券不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任,投资者需自行承担风险。

信达金工与产品研究

长按关注我们获取更多更多金融工程优质报告与信息~

本篇文章来源于微信公众号: 信达金工与产品研究