在过去一年,ESG、价值、红利和国企概念板块因其优异的表现得到了市场的高度关注,同时,它们之间的价格趋同性也引起了投资者的好奇:究竟是价值风格推动了红利风格、国企概念和 ESG 概念的增长,还是 ESG 投资理念的兴起促进了价值投资、红利投资和国企投资的发展?为了解答这一问题,本文将从定量分析的角度对此进行深入探讨。 ESG、价值、红利和国企主题指数在过去一年里取得了卓越的表现,全年相对沪深 300 指数的累计超额收益率分别为 3.6%、11.9%、7.8%和 6.5%;

相关性测试的结果显示,ESG、价值、红利和国企因子之间的皮尔逊相关系数普遍超过 0.4,表明这四类投资主题间存在显著关联性;

回归分析的结果表明,四类因子在一定程度上均能够相互解释,但相比之下,ESG 因子在四者中的独特性更高;

风格归因的结果验证了 ESG 投资是一种稳健的价值投资策略,同时也表明 ESG 投资具有投资蓝筹股的偏向;

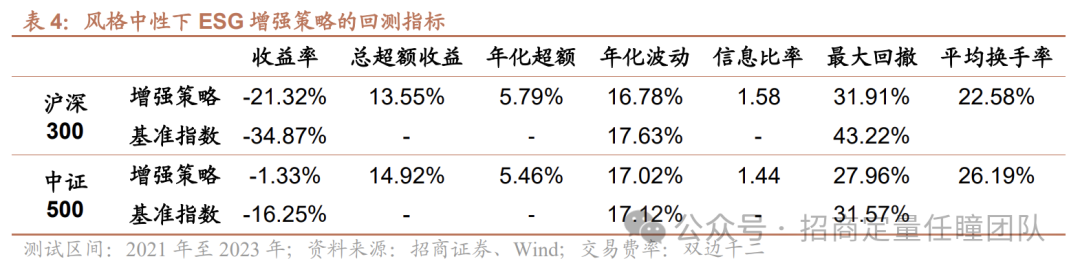

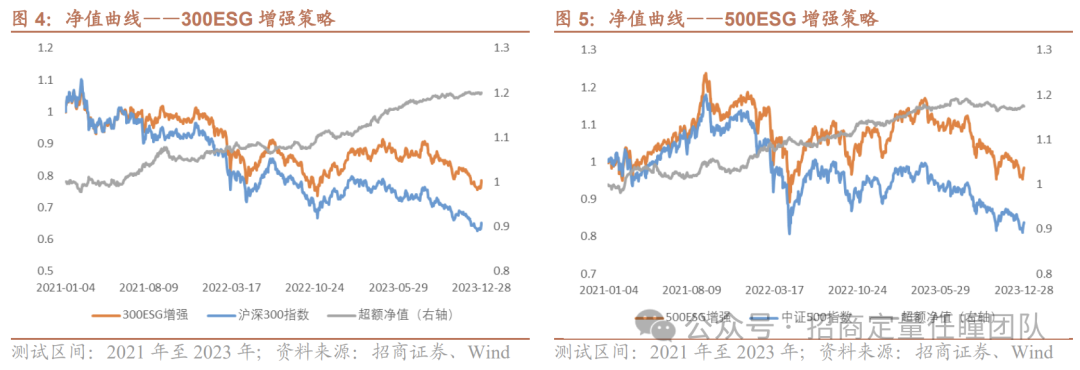

通过对 ESG 施加风格约束,本文基于沪深 300 和中证 500 指数成分股构建了 ESG 增强策略,策略在近三年来贡献了稳定的超额收益;

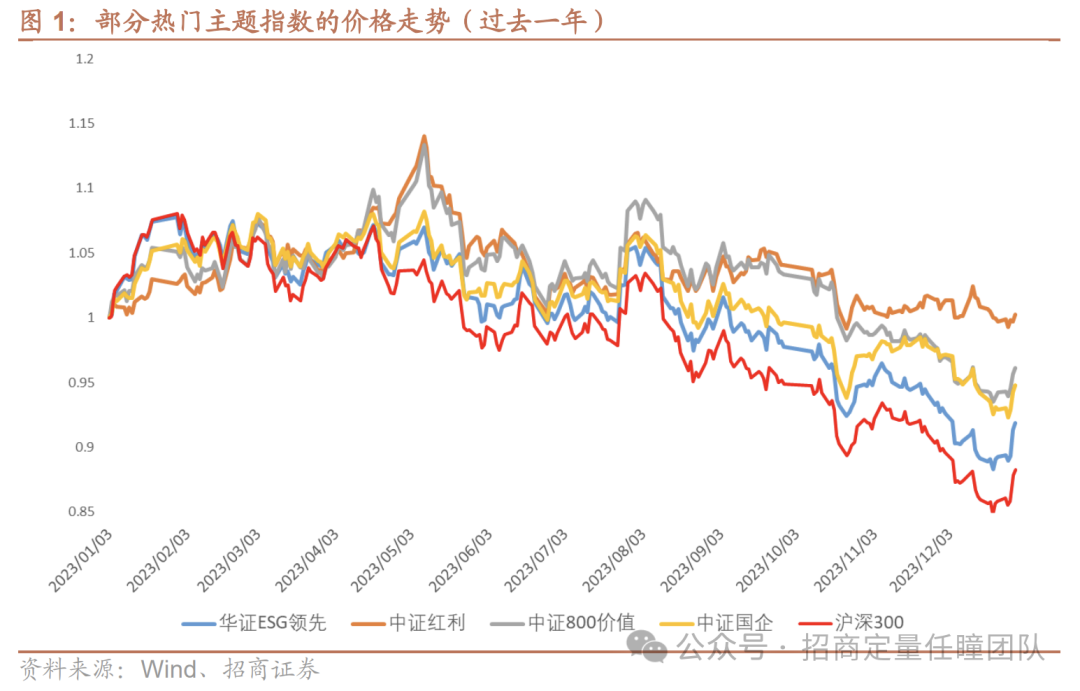

❑ 风险提示:本报告结果通过历史数据统计、建模和测算完成,在政策、市场环境发生变化时模型存在失效的风险;本报告所提及个股或基金仅表示与相关主题有一定关联性,不构成任何投资建议。在 2023 年里,我们见证了 ESG 投资、价值投资、高分红概念、以及国企概念等投资主题的显著表现,其收益率在全市场中具有突出的优势,给广大投资者留下了深刻印象。为了进一步了解这一趋势,本报告首先选取了若干与这些投资主题相关的指数,对其在 2023 年的整体表现进行了简要回顾。 ➢ 华证 ESG 领先指数:在全市场中选择兼备高 ESG 水平、高财务质量特性和低波动特性,且不存在 ESG 尾部风险的公司作为样本,反映全市场 ESG 领先公司的整体表现; ➢ 中证红利指数:以沪深 A 股中现金股息率高、分红比较稳定、具有一定规模及流动性的 100 只股票为成分股,采用股息率作为权重分配依据,以反映 A 股市场高红利股票的整体表现; ➢ 中证 800 价值指数:以中证 800 指数为样本空间,从中选取价值因子评分最高的 250 只股票作为样本股; ➢ 中证国企指数:由中证地方国有企业综合指数和中证中央企业综合指数样本组成,反映沪深两市国有企业上市公司的整体表现。图 1 中展示了这些主题指数在 2023 年的累计净值表现。过去一年,A 股市场处于下行周期,核心指数沪深 300 全年累计取得了-11.7%的收益,但华证 ESG 指数、中证红利指数、中证 800 价值指数和中证国企指数在 2023 年取得了明显的相对优势,全年累计超额收益率分别为 3.6%、11.9%、7.8%和 6.5%,这一数据充分展现了 ESG、价值、红利和国企投资主题在过去一年中的卓越表现。 在看到 2023 年各投资主题的优秀表现的同时,我们也应当关注到几个关键指数之间的关联性:- 价格走势的联动性:从图一中不难发现,各主题指数在 2023 年间存在显著的价格联动性。以 2023 年 5 月为例,当沪深 300 指数仅微幅上涨约 2%时,红利指数和价值指数却实现了近 10%的显著增长,与此同时,ESG 指数和国企指数的涨幅也超过了 5%。这种显著的同步运动暗示着 ESG、价值、红利和国企概念间存在紧密相连的关系;

- 概念主题间的逻辑关联:此外,几个投资主题之间也存在明显的内在逻辑联系。例如,国有企业通常也会具备价值风格、高分红和高 ESG 评分等特征。究竟是价值风格的行情推动了红利风格、国企概念和 ESG 概念的增长,还是 ESG 投资理念的兴起促进了价值投资、红利投资和国企投资的发展?我们很难从主观上得到解释。

因此,我们将进一步从定量分析的角度对这些关联性进行深入探讨,旨在解析这些相互作用如何影响整体市场的走势和投资策略。通过统计分析,我们希望揭示这些相互关联的投资主题之间更深层次的动态关系。在分析 ESG、红利、价值和国企这四大主题的投资表现时,我们面临的困难在于,各主题的基础数据类型和更新频率并不统一。为了克服这一障碍并实现有效比较,我们决定采用“因子收益率”这一统一化的度量标准来进行测试。具体的测试步骤如下:对于 ESG、红利和价值主题,我们选择在每个季度末同步收集全市场最新的 ESG 综合评分(经过中性化处理)、股息率_TTM,以及 EP_TTM 指标。我们按照每个指标的数值将股票从小到大分为三组,并为每组构建对应的投资组合。最终,我们以 Top 组合与 Bottom 组合之间的多空收益率来衡量 ESG 因子、红利因子和价值因子的收益率表现。

对于国企主题,我们将股票样本划分为国企和非国企两类,分别构建相应的投资组合。这里,并以国企组合和非国企组合的多空收益率作为国企因子收益率。

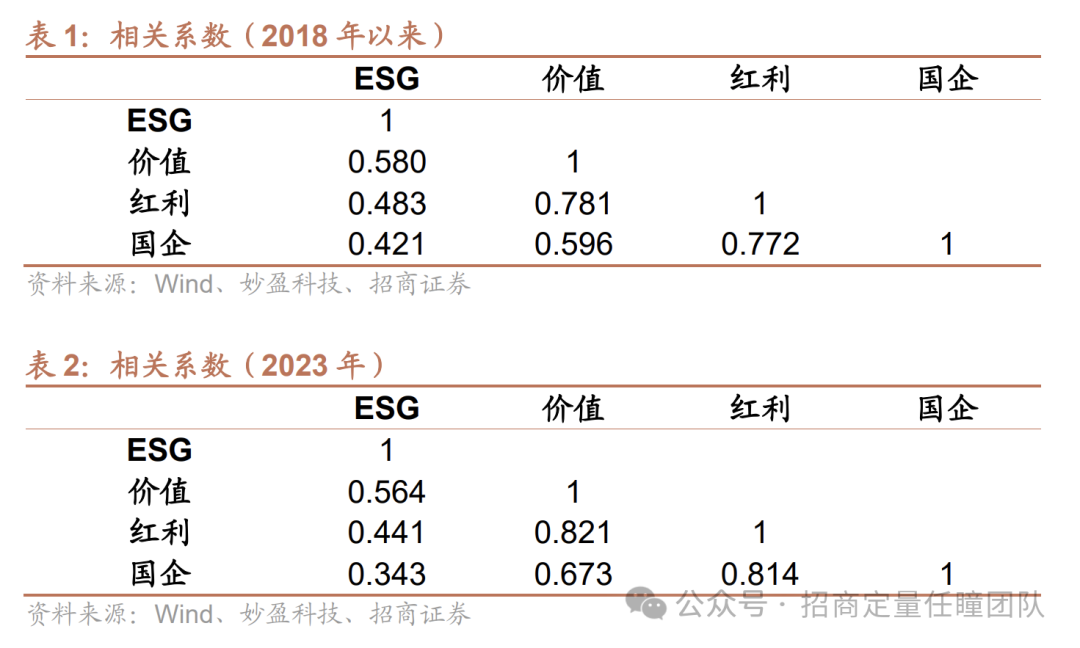

相关性检验:本文对 2018 年以来四个因子的日度收益率序列计算皮尔逊相关系数,以检验其相关程度;

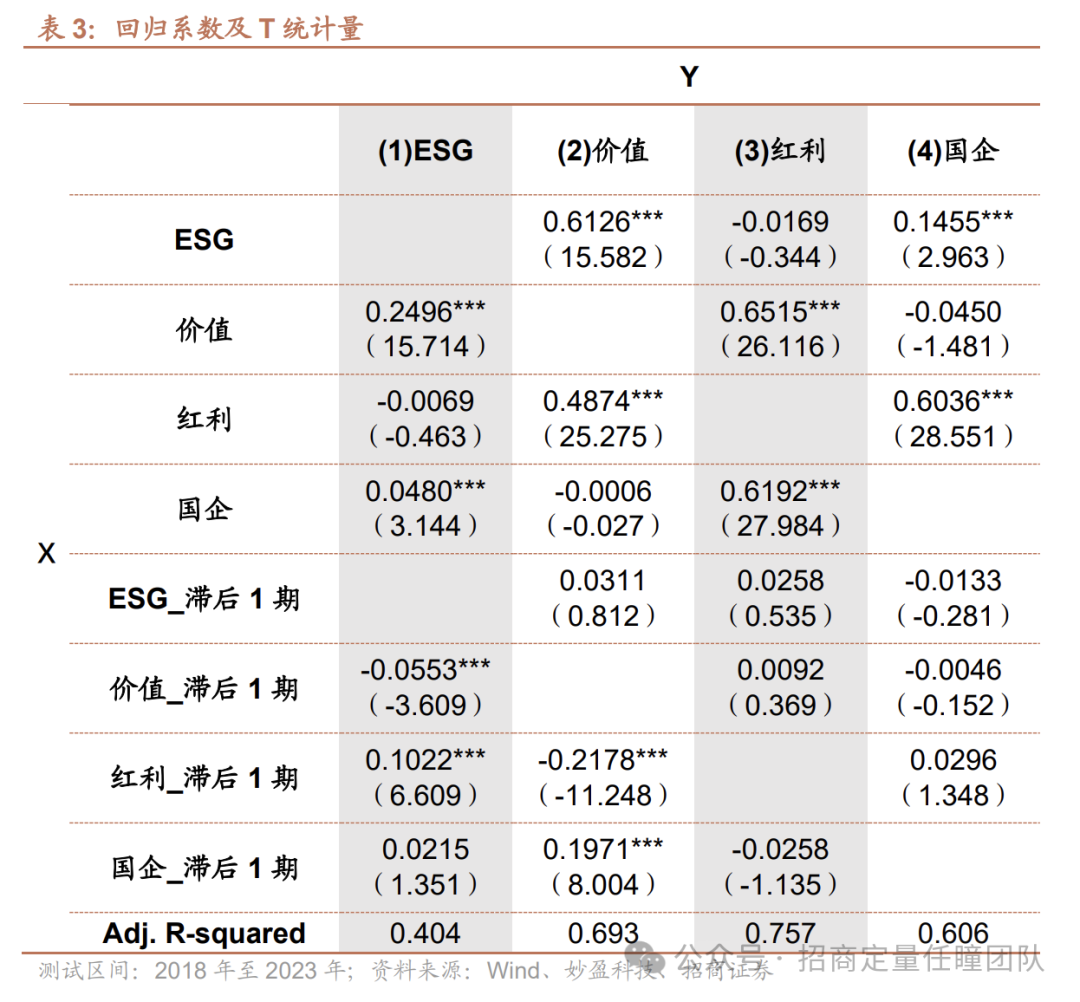

回归检验:分别将 2018 年以来各因子的月度收益率序列作为因变量,其余三个因子的月度收益率及滞后一期的因子收益率作为自变量,建立回归模型,以检验因子之间相互的可解释性;

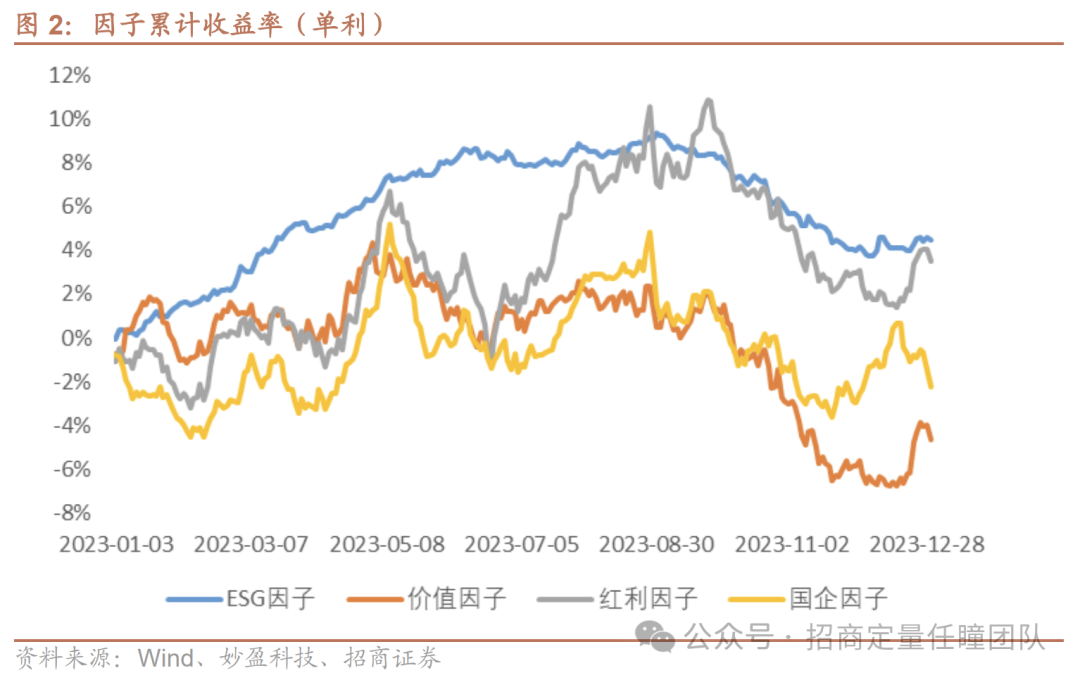

根据上述步骤计算得到的因子累计收益如图 2 所示。结果表明,从 2023 年年初至八月,ESG 因子、价值因子、红利因子和国企因子均表现出较强的走势,累计收益率持续提升。然而,在四季度,这些因子同样经历了阶段性的下跌,这与之前章节中讨论的概念主题指数的同步变动相符合。此外,相较于 ESG 因子,价值、红利和国企三个因子之间显示出更强的价格关联性。通过相关性检验,我们验证了四个因子间的显著关联性,结果如表 1 和表 2 所展示。无论是自 2018 年以来还是在 2023 年一年里,四个因子之间的皮尔逊相关系数普遍超过 0.4,表明了它们之间较强的相关性。其中,与 ESG 因子相关性最高的是价值因子,全样本的相关系数为 0.58,其次是红利因子的国企因子,相关系数分别为 0.48 和 0.42。四个因子中相关性最高的是价值因子和红利因子,相关系数接近 0.8。

进一步,我们采用回归模型来分析各因子相互间的可解释性。具体而言,我们分别将每个因子的滚动月收益率作为因变量,并使用其他三个因子的滚动月收益率及滞后一期收益率作为自变量。回归模型的回归系数及 T 统计量如表 3 所示。由回归结果可知:- 价值因子和国企因子是红利因子收益中比较关键的影响因素,但与 ESG 关联性较低。在红利回归模型中,价值因子和国企因子的回归系数分别为 0.65 和 0.62,且具有统计意义,并且调整后 R 方达到了 0.757;

- 相比之下,ESG 因子在四者中的独特性更高。价值、红利和国企回归模型的调整后 R 方普遍在 0.6 至 0.8 左右,并且都具有回归系数较高且显著的影响因素。而 ESG 回归模型的调整后 R 方、回归自变量的系数及显著性均相对更低,可见 ESG 在几个相似因子中具有更独特的信息价值;

- 从滞后一期的回归结果看,我们认为:当红利风格走强时,投资者应当更加关注 ESG 因子的投资机会。而在国企因子表现优异时,也应增加对价值风格的关注。

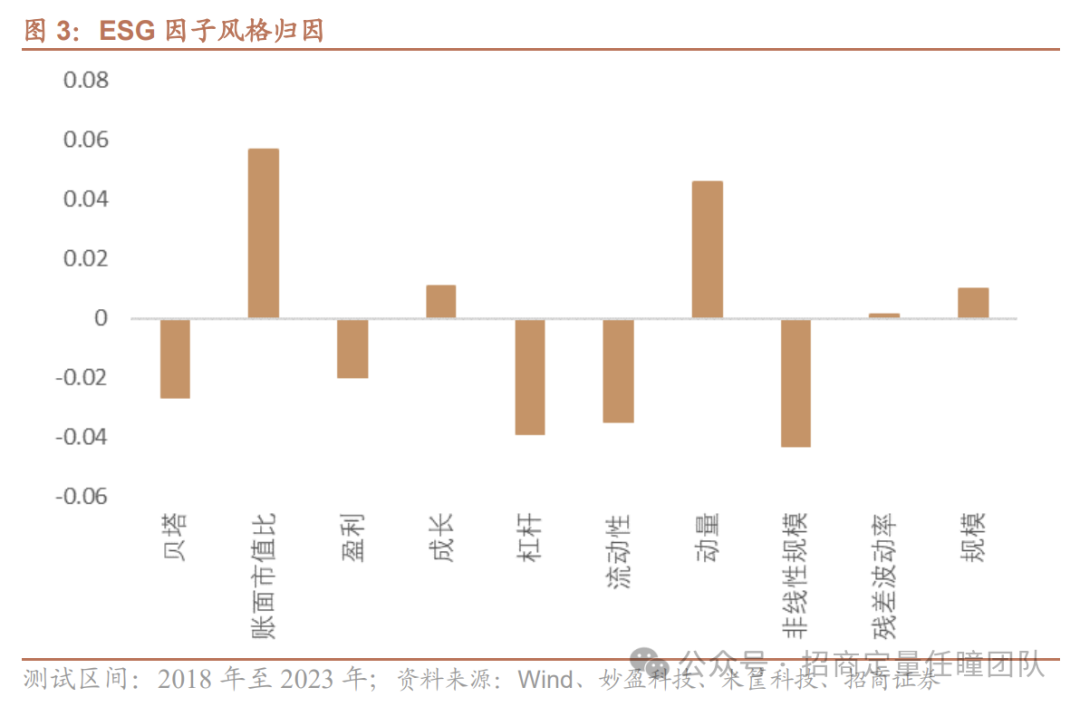

过去一年 ESG、价值、红利和国企主题指数的走势以及我们的统计测试,均验证了这些主题之间存在的紧密联系,同时,我们也发现了 ESG 因子在其中的独特地位。因此,我们尝试进一步深入探讨 ESG 因子在常见风格因子上的表现,具体结果见图 3。分析结果与 ESG 投资的核心理念一致,即 ESG 因子在贝塔和杠杆因子上表现为负暴露,而在价值因子上则表现为正暴露,表明 ESG 投资是一种稳健的价值投资策略。此外,我们还发现 ESG 因子在非线性规模因子上具有负暴露,而在规模因子上具有正暴露,表明 ESG 投资倾向于投资较大规模的上市公司,具有蓝筹股投资的偏好。

通过对 ESG 投资施加风格约束,将投资组合的风格暴露限制在基准指数的一定范围内,我们构建了基于沪深 300 和中证 500 指数成分股的风格中性下 ESG 增强策略。详细结果见表 4、图 4 和图 5。在考虑了千分之二的交易费率,并对十个主要风格因子的暴露进行约束之后,我们发现无论是 300ESG 增强策略还是 500ESG 增强策略,都相对于基准指数实现了稳定的超额收益。具体来说,300ESG 增强策略在过去三年里相对沪深 300 指数实现了大约 13.55%的超额收益,而 500ESG 增强策略在同期相对中证 500 指数实现了大约 14.92%的超额收益。结果表明:ESG 策略在近年来为投资者贡献了稳定而可观的超额收益,并且这种超额收益并非来自主要风格因子的暴露,而是来源于 ESG 因素本身。

文章节选自2024年1月18日外发的报告《ESG投资研究系列之十一——ESG近年超额收益显著,乘了谁的东风?》,具体细节以报告为准。

风险提示

本报告结果通过历史数据统计、建模和测算完成,在政策、市场环境发生变化时模型存在失效的风险;本报告所提及个股或基金仅表示与相关主题有一定关联性,不构成任何投资建议。

分析师承诺

负责本研究报告全部或部分内容的每一位证券分析师,在此申明,本报告清晰、准确地反映了分析师本人的研究观点。本人薪酬的任何部分过去不曾与、现在不与,未来也将不会与本报告中的具体推荐或观点直接或间接相关。

本报告分析师

任瞳 SAC职业证书编号:S1090519080004

麦元勋 SAC职业证书编号:S1090519090003

研究助理

李世杰 lishiji[email protected]

免责申明

本微信号推送内容仅供招商证券股份有限公司(下称“招商证券”)客户参考,其他的任何读者在订阅本微信号前,请自行评估接收相关推送内容的适当性,招商证券不会因订阅本微信号的行为或者收到、阅读本微信号推送内容而视相关人员为客户。

完整的投资观点应以招商证券研究所发布的完整报告为准。完整报告所载资料的来源及观点的出处皆被招商证券认为可靠,但招商证券不对其准确性或完整性做出任何保证,报告内容亦仅供参考。

在任何情况下,本微信号所推送信息或所表述的意见并不构成对任何人的投资建议。除非法律法规有明确规定,在任何情况下招商证券不对因使用本微信号的内容而引致的任何损失承担任何责任。读者不应以本微信号推送内容取代其独立判断或仅根据本微信号推送内容做出决策。

本微信号推送内容仅反映招商证券研究人员于发出完整报告当日的判断,可随时更改且不予通告。

本微信号及其推送内容的版权归招商证券所有,招商证券对本微信号及其推送内容保留一切法律权利。未经招商证券事先书面许可,任何机构或个人不得以任何形式翻版、复制、刊登、转载和引用,否则由此造成的一切不良后果及法律责任由私自翻版、复制、刊登、转载和引用者承担。

本篇文章来源于微信公众号: 招商定量任瞳团队

本文链接:https://17quant.com/post/ESG%E8%BF%91%E5%B9%B4%E8%B6%85%E9%A2%9D%E6%94%B6%E7%9B%8A%E6%98%BE%E8%91%97%EF%BC%8C%E4%B9%98%E4%BA%86%E8%B0%81%E7%9A%84%E4%B8%9C%E9%A3%8E%EF%BC%9F.html 转载需授权!