A股中期上行有望延续

重要提示:通过本订阅号发布的观点和信息仅供中信建投证券股份有限公司(下称“中信建投”)客户中符合《证券期货投资者适当性管理办法》规定的机构类专业投资者参考。因本订阅号暂时无法设置访问限制,若您并非中信建投客户中的机构类专业投资者,为控制投资风险,请您请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!

每周思考总第513期

《A股中期上行有望延续》

预测区间:2023/02/06—2023/02/10

重要观点链接

1

本周建议

预测标的 | 仓位建议 |

主板 | 高仓位 |

中小市值板块 | 高仓位 |

风格判断 | 中小市值成长占优 |

观点简述:

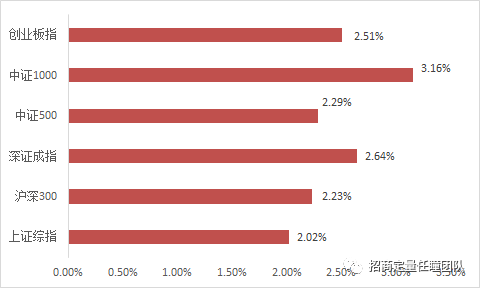

节后首周市场高开后全周震荡反复,全周沪深300指数周涨幅-0.95%,上证综指周涨幅-0.04%,中证500指数周涨幅1.48%。

基本面上,美国加息及非农数据主导全球短期波动。上周全球关注焦点落地美国议息会议,实际落地25BP加息符合市场一致预期,美联储主席鲍威尔对此后美国加息节奏的表态也被市场解读为鸽派,从市场走势解读反推,美国在上半年的剩余时段或将再加息25BP后进入中期观察,而对降息时点也延续了相对美联储的更乐观预期,认为到年末有望降息2次左右,美股等也都在美国加息事件落地后录得单日大涨;但此后于周五晚间发布的美国非农等就业数据则再次引发市场担忧,其中最核心变量是1月新增非农就业及1月失业率数据,显示美国就业市场依旧高度强劲,这验证了我们在年度策略报告中的相关担忧,事实上源于新冠疫情导致的美国就业市场复苏节奏变化,已对经典的贝弗里奇曲线造成平移干扰,美国真实失业率被高估(实际就业市场需求比表观更强),因此在冬去春来之际,疫情引发的美国居民重返岗位潮仍在延续中,这并非美国整体经济需求上行的结果,遗憾的是,美国经济先行指标的下行趋势依旧清晰可见,上述非农数据仅能改变美联储的货币政策倾向(负面影响),整体上仍是利空解读,因此在周五对全球大类资产还是形成了显著负向冲击,但我们倾向于认为对避险资产冲击偏短期,对风险资产的冲击则更应中期关注。

技术面上,补缺不是关键,中期趋势仍在上行中。由于节日期间海外权益市场普涨,因此节后首日市场显著高开后回归常态,并在周五走出缺口回补的技术形态,我们认为当前市场结构仍在中期上行中,个股活跃度依旧处于较高水平。

综上所述,春节后首周市场如期呈现典型的二八风格切换,个股平均涨幅在1-1.5%附近,但主板在消费金融拖累下则呈现微跌,中证500、中证1000等宽基指数则显著上涨2-3%,单周大小盘风格收益偏差3%以上;基本面上,宏观关注焦点来自海外,美联储2月如期加息25BP,会后美联储鲍威尔发言进一步引发市场强化一致预期——“剩余加息仅一次,幅度25BP、上半年完成”,全球大类资产因此单日大涨;此后周五披露的非农数据显示美国就业市场依据强劲,非农新增岗位及失业率均大幅超市场预期,但正如我们年度策略报告中的担忧,在新冠疫情导致的就业市场节奏打乱背景下,失业率数据将呈现一定的韧性并误导美联储给予更强烈的高利率维持时间,对避险资产定价短期抑制,而中期影响将是美国经济与美股的进一步超调,因此数据发布后美国风险资产与避险资产齐跌;技术面上,市场节后的高开低走并非预期变化,仅是因为节日期间海外市场上涨后的跳空补涨,指数仍在中期上行中。

主板最新择时建议:从当前美国货币政策及就业数据的影响来看,整体仍在正常节奏范围内,非农数据也并非美联储货币政策决定性变量,预计美国加息预期有所扰动但无中期持续性,但从中期影响分析,其对中国后续出口的负向影响或将在6个月时间维度上进一步加强,但短期市场处于春节后节日效应中,两会政策预期仍将推动资金向部分主题板块聚集,维持市场整体活跃度高位的判断不变,维持整体高仓位不变。

中小市值板块择时建议:1月底发布的年报预告数据整体不及市场预期,但根据我们节前发布的《近年春节前后市场风格有何特征?》20220120及其中提到的观点推荐,建议在2月仍需维持高仓位跟随,市值风格方面维持中小市值成长占优。

周行业热点建议关注:汽车、纺织服装、通信。

以上内容请参考中信建投研究发展部研究报告:

《A股中期上行有望延续》

对外发布时间:2022年02月05日

报告发布机构:中信建投证券股份有限公司

本报告分析师:

丁鲁明 执业证书编号:S1440515020001

段潇儒 执业证书编号:S1440520070005

研究助理:郭纯一 15620062562

免责声明:

【鲁明量化全视角】

本订阅号(微信号:lumingdaochang)为中信建投证券股份有限公司(下称“中信建投”)研究发展部丁鲁明金融工程研究团队运营的唯一订阅号。

本订阅号所载内容仅面向符合《证券期货投资者适当性管理办法》规定的机构类专业投资者。中信建投不因任何订阅或接收本订阅号内容的行为而将订阅人视为中信建投的客户。

本订阅号不是中信建投研究报告的发布平台,所载内容均来自于中信建投已正式发布的研究报告或对报告进行的跟踪与解读,订阅者若使用所载资料,有可能会因缺乏对完整报告的了解而对其中关键假设、评级、目标价等内容产生误解。提请订阅者参阅中信建投已发布的完整证券研究报告,仔细阅读其所附各项声明、信息披露事项及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注投资评级和证券目标价格的预测时间周期,并准确理解投资评级的含义。

中信建投对本订阅号所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。本订阅号中资料、意见等仅代表来源证券研究报告发布当日的判断,相关研究观点可依据中信建投后续发布的证券研究报告在不发布通知的情形下作出更改。中信建投的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本订阅号中资料意见不一致的市场评论和/或观点。

本订阅号发布的内容并非投资决策服务,在任何情形下都不构成对接收本订阅号内容受众的任何投资建议。订阅者应当充分了解各类投资风险,根据自身情况自主做出投资决策并自行承担投资风险。订阅者根据本订阅号内容做出的任何决策与中信建投或相关作者无关。

本订阅号发布的内容仅为中信建投所有。未经中信建投事先书面许可,任何机构和/或个人不得以任何形式转发、翻版、复制、发布或引用本订阅号发布的全部或部分内容,亦不得从未经中信建投书面授权的任何机构、个人或其运营的媒体平台接收、翻版、复制或引用本订阅号发布的全部或部分内容。版权所有,违者必究。

本篇文章来源于微信公众号: 鲁明量化全视角