风格均衡的多面手,中证500指数的攻守之道

中银中证500指数增强投资价值分析

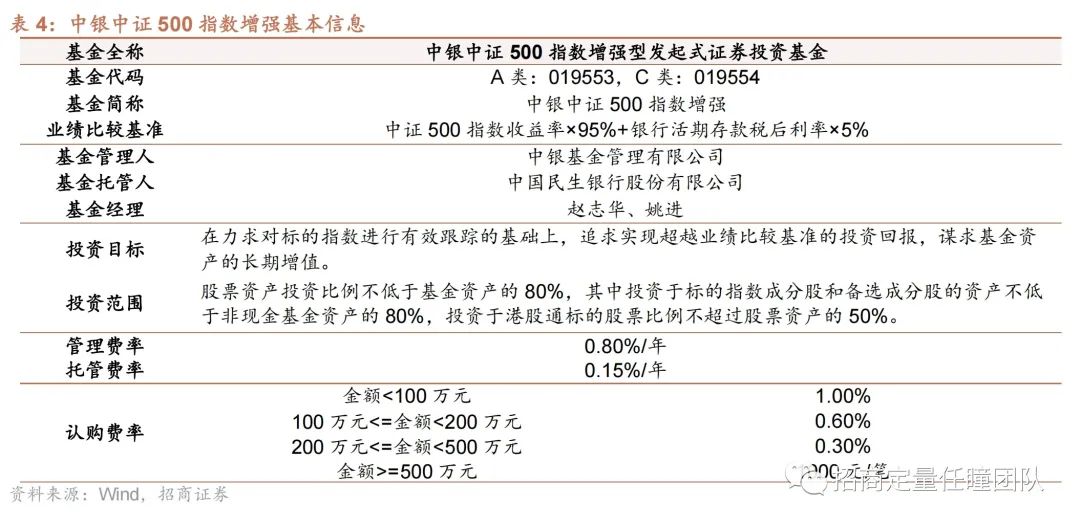

中证500行业覆盖全面,风格较为均衡,基本面表现优异,估值有所回落,配置价值凸显。中银中证500指数增强(A类:019553,C类:019554)在力求对中证500进行有效跟踪的基础上,追求实现超越业绩比较基准的投资回报,于2023年12月18日-12月22日发售。

海内外流动性利好、产业政策加持等多方面因素作用下,中证500指数或将迎来布局良机。国内流动性充裕+美国加息周期有望结束背景下,中证500指数含有较多成长和周期股票,叠加较高的盈利增速,有望实现超越市场的表现。此外,随着我国经济从“高速发展”向“高质量发展”转变加速,科技创新相关产业成为新的发展动力。中证500有较多科技创新赛道股票,持续受益于战略支持政策。同时,机构和外资持续增配中证500,看好指数未来表现。

中证500行业、风格较为均衡,成分股集中度低,囊括众多新兴产业链上的“新蓝筹小巨人”。基本面表现优异,成长、盈利性均较好。估值位于历史低位,配置价值凸显。

中银中证500指数增强(A类:019553,C类:019554)在力求对标的指数进行有效跟踪的基础上,追求实现超越业绩比较基准的投资回报,谋求基金资产的长期增值。拟任基金经理赵志华、姚进,具备较为深厚的量化投研经验。

*风险提示:本报告仅作为投资参考,基金产品过往业绩并不预示其未来表现,亦不构成投资收益的保证或投资建议。

多重因素利好,中证500迎来布局良机

1. 流动性宽松+较高预测增速,中证500迎来布局良机

货币政策适时调整,流动性合理充裕,成长、周期板块有望占优。国内来看,2023年8月15日,中国人民银行实施了约两个月以来的再次利率下调,向市场发出了稳定增长的强烈信号。11月15日,人民银行通过大规模超额续作14500亿元中期借贷便利,释放出年内最大规模的流动性,强化了市场对政策宽松的预期。国际市场方面,美联储加息有望结束,甚至可能在明年开启降息周期,利好成长、周期板块。中证500成分股中成长、周期股较多,因此,在海内外较为宽松的流动性环境下,中证500迎来较佳的布局机会。

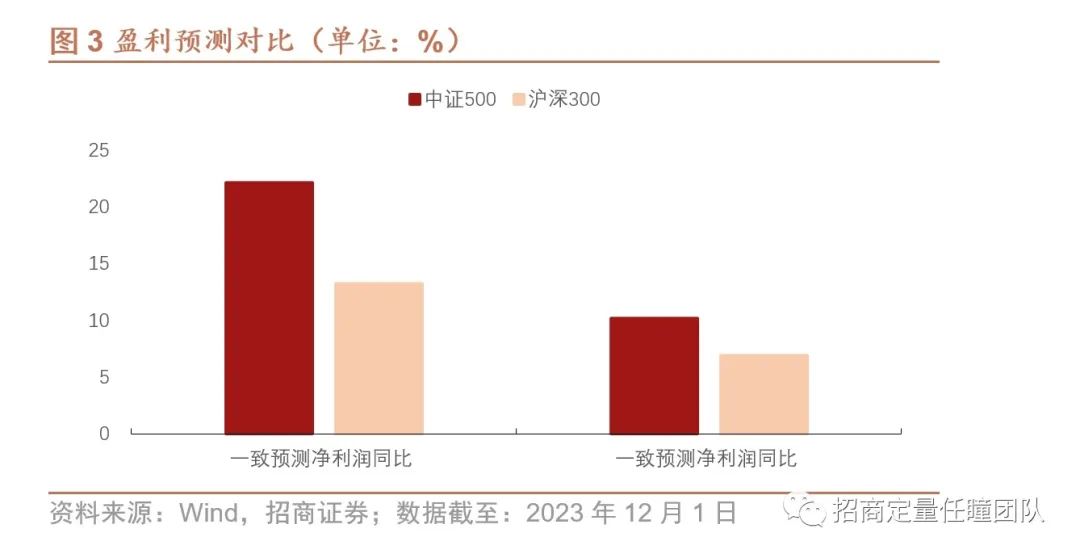

从盈利增速的角度看,对比沪深300与中证500的盈利预测,中证500在未来两年的预测盈利增速更高。具体而言,中证500在2023年和2024年的一致预期净利润同比增速分别为16.45%和36.13%,明显优于沪深300的6.93%和13.27%。

2.战略政策加持,高新技术赛道持续受益

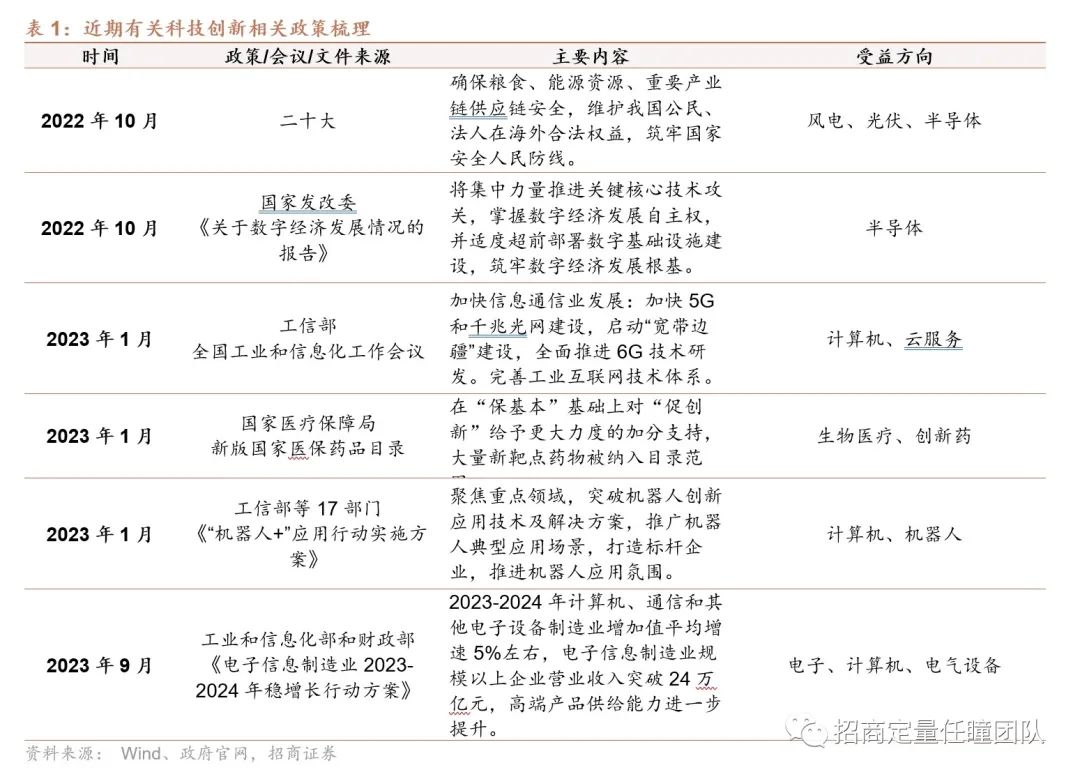

国家战略和政府政策加持下,科技创新赛道显著受益。近年来,政策支持的层级和频率不断加强,内容也更加具体。一方面,从党的二十大报告到“十四五规划”,高质量发展被明确提出为全面建设社会主义现代化国家的首要任务。自2019年以来,中央经济工作会议明确强调推动高质量发展,未来政府工作将重点聚焦于科技体制改革、科技创新、战略性产业发展、数字经济及先进制造业等领域。这标志着我国经济发展从“高速增长”转向“高质量发展”,其中科技创新相关产业成为新的增长动能。

另一方面,面对激烈的国际竞争环境,科技创新和科技自立自强的需求变得更为迫切。2018年的贸易摩擦以及随后的俄乌冲突加剧了全球范围内的单边主义和保护主义趋势,给中国的经济和科技发展带来了新的外部威胁和挑战,从而促使对创新驱动型发展的关注度达到前所未有的高度。

在此背景下,中证500显示出强大的增长潜力,有望成为实现超额收益的关键驱动力。相较于沪深300等大盘宽基指数,中证500成分股中专精特新企业占比更高,专精特新企业主要集中于半导体、军工、生物医药、新能源等高新技术领域。

3.关注度持续提升,受到机构和外资青睐

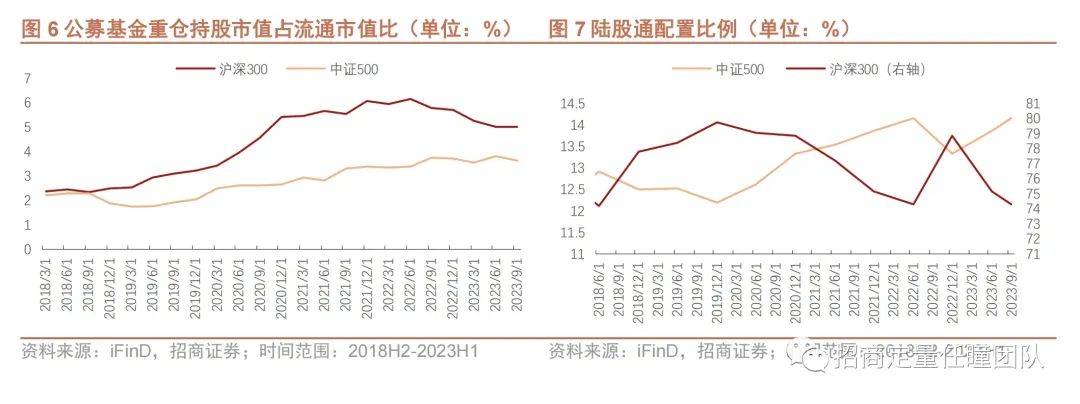

外资和机构投资者持续增配中证500指数,认可度逐渐上升。从公募基金的重仓持股和陆股通的配置比例中可以看出,相较于沪深300,近年来中证500的机构和外资持有比例稳定提升,公募重仓比例甚至有望超越沪深300,可见其认可度正逐年提升。

攻防兼备、风格均衡的多面手——中证500指数投资价值分析

1.中证500指数基本信息

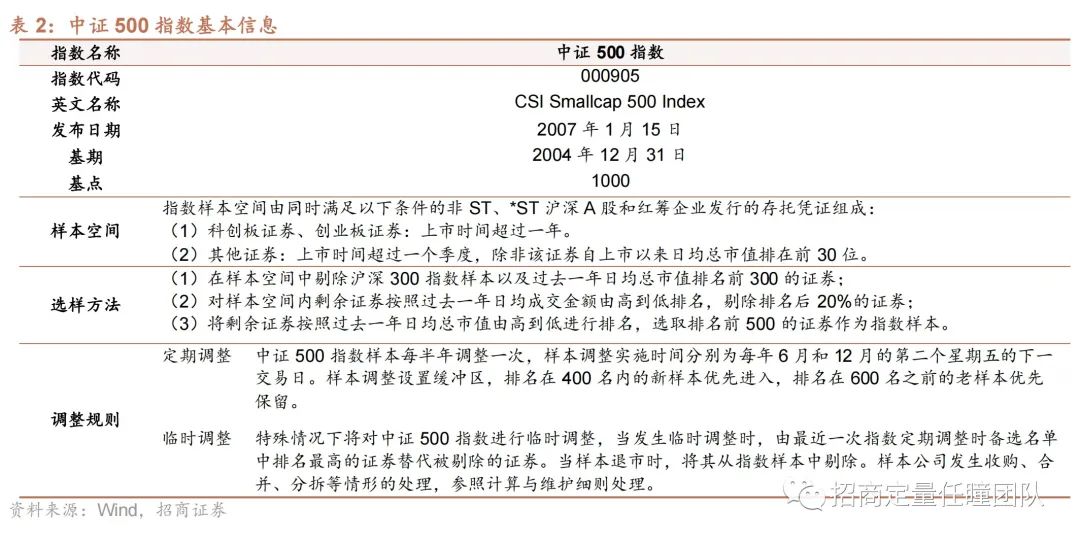

中证500指数(000905)由全部A股中剔除沪深300指数成分股及总市值排名前300名的股票后,总市值排名靠前的500只股票组成,综合反映中国A股市场中一批中等市值公司的股票价格表现。

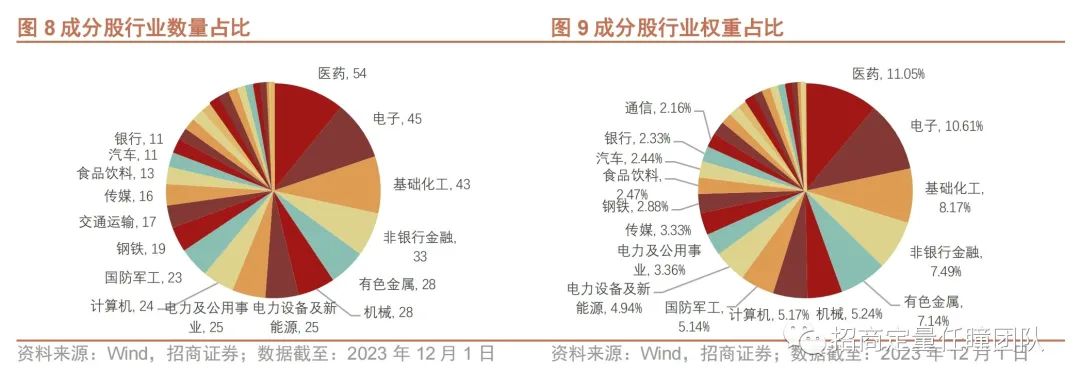

2.行业风格均衡,聚焦创新成长领域

中证500指数成分股权重较为分散,行业、风格均较为均衡。指数成分股覆盖30个中信一级行业,从权重占比来看,指数不仅包含医药(11.05%)、电子(10.61%)、计算机(5.17%)等成长性较强的行业,也包含基础化工(8.17%)、有色金属(7.14%)等周期行业。整体来说,中证500指数行业分布均衡,相对侧重于创新成长赛道以及专精特新领域,能更加敏锐地捕捉技术变革与新兴产业快速发展带来的红利。

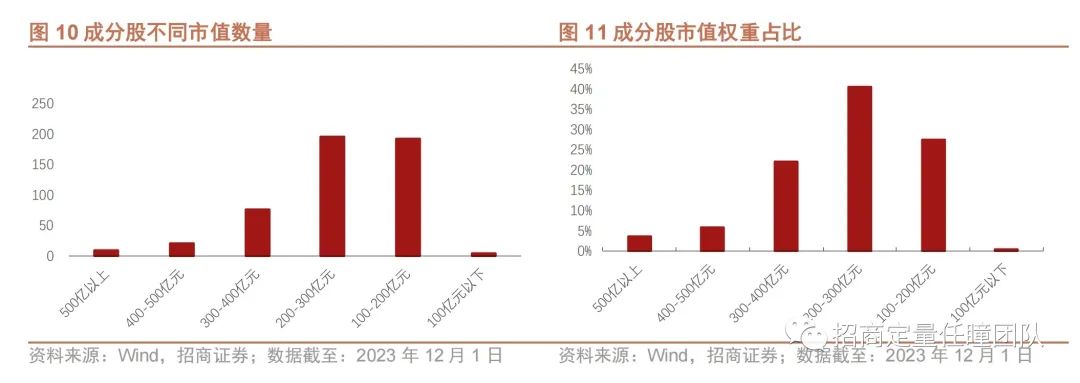

中证500指数成分股市值主要集中在100亿至400亿之间,中等规模企业占主导。

前十大权重股集中度相对较低,涵盖各行业代表公司。中证500指数前十大权重股的集中度仅占总比例不足6%,单只成分股权重不超过1%,有效降低了单一股票的风险。

3.指数成长性高,盈利能力优异

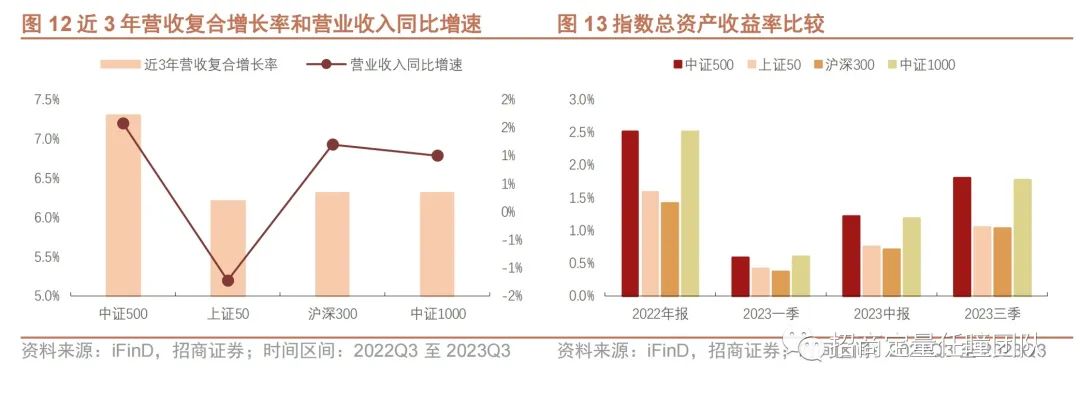

中证500指数成长性好,盈利能力优异。截至2023年第三季度,中证500指数的营收复合增长率和营业收入同比增速均较高,优于其他的市场核心宽基指数,反映指数强劲的成长性。在总资产收益率方面,中证500指数与中证1000持平,同时显著高于上证50和沪深300等大盘宽基指数。可见,中证500指数兼具优异的成长性和盈利性。

4. 指数长短期业绩表现优秀

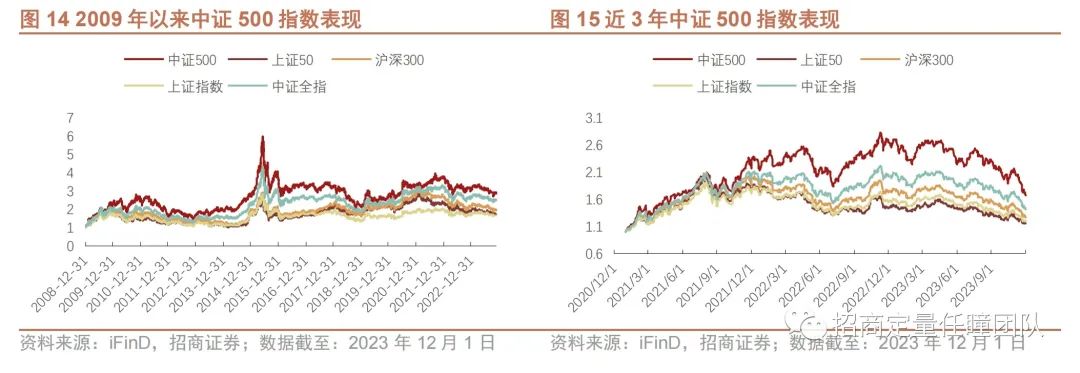

中证500指数在长期和中短期维度收益均优于其他主流宽基指数。长期来看,中证500指数业绩表现优于其他宽基指数,2009年以来涨幅约187%,超过上证50、沪深300等。中短期来看,近3年中证500指数表现显著优于上证50、沪深300等指数。可见,中证500指数长中短期维度的业绩表现在其他指数中表现均较优异。

5.估值有所回落,配置价值渐显

中证500指数估值近期有所回落,配置意义渐显。截至2023年12月1日,中证500指数市盈率和市净率分别为22.56和1.86,市盈率和市净率分位数分别处于近5年估值分位数的29.3%和11.3%,位于较低水平,投资性价比较高。

中银中证500指数增强产品优势

1.产品基本信息

中银中证500指数增强(A类:019553,C类:019554)拟任基金经理赵志华、姚进。基金为增强指数型股票基金,投资目标为在力求对标的指数进行有效跟踪的基础上,追求实现超越业绩比较基准的投资回报,谋求基金资产的长期增值。

2.基金经理基本信息

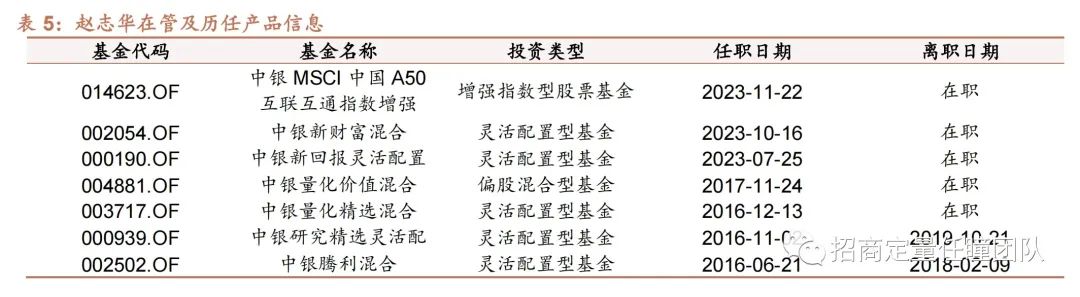

拟任基金经理赵志华,中银基金管理有限公司助理副总裁(AVP),金融工程博士,具有8年投资管理经验。曾任华泰证券金融创新部量化投资经理,资产管理总部投资主办。2011年加入中银基金,曾担任基金经理助理、专户投资经理,2015年7月起任公募基金经理。截至2023年12月1日,在管5只产品,投研经验丰富。

拟任基金经理姚进,南京大学学士,美国加州大学生物统计方向博士,统计学硕士,9年证券从业年限,4年专户投资管理经验,产品涉及多策略多品种。曾就职于美国南加州大学,任统计分析师,历任量化研究员、基金经理助理、专户投资经理。

重要申明

风险提示

本报告仅作为投资参考,基金过往业绩并不预示其[文]未来表现,亦不构成投资收益的保证或投资建议。[章]

本文选自招商证券定量研究团队的报告《风格均衡[来]的多面手,中证500指数的攻守之道——中银中[自]证500指数增强投资价值分析》(2023年1[1]2月13日发布)

分析师承诺

本研究报告的每一位证券分析师,在此申明,本报[7]告清晰、准确地反映了分析师本人的研究观点。本[量]人薪酬的任何部分过去不曾与、现在不与,未来也[化]将不会与本报告中的具体推荐或观点直接或间接相[ ]关。

本报告分析师

任 瞳 SAC职业证书编号:S1090519080004

特别提示

本公众号不是招商证券股份有限公司(下称“招商[ ]证券”)研究报告的发布平台。本公众号只是转发[ ]招商证券已发布研究报告的部分观点,订阅者若使[1]用本公众号所载资料,有可能会因缺乏对完整报告[7]的了解或缺乏相关的解读而对资料中的关键假设、[q]评级、目标价等内容产生理解上的歧义。

本公众号所载信息、意见不构成所述证券或金融工[u]具买卖的出价或征价,评级、目标价、估值、盈利[a]预测等分析判断亦不构成对具体证券或金融工具在[n]具体价位、具体时点、具体市场表现的投资建议。[t]该等信息、意见在任何时候均不构成对任何人的具[.]有针对性、指导具体投资的操作意见,订阅者应当[c]对本公众号中的信息和意见进行评估,根据自身情[o]况自主做出投资决策并自行承担投资风险。

招商证券对本公众号所载资料的准确性、可靠性、[m]时效性及完整性不作任何明示或暗示的保证。对依[文]据或者使用本公众号所载资料所造成的任何后果,[章]招商证券均不承担任何形式的责任。

本公众号所载内容仅供招商证券股份客户中的专业[来]投资者参考,其他的任何读者在订阅本公众号前,[自]请自行评估接收相关内容的适当性,招商证券不会[1]因订阅本公众号的行为或者收到、阅读本公众号所[7]载资料而视相关人员为专业投资者客户。

一般声明

本公众号仅是转发招商证券已发布报告的部分观点[量],所载盈利预测、目标价格、评级、估值等观点的[化]给予是基于一系列的假设和前提条件,订阅者只有[ ]在了解相关报告中的全部信息基础上,才可能对相[ ]关观点形成比较全面的认识。如欲了解完整观点,[ ]应参见招商证券网站(http://www.c[1]mschina.com/yf.html)所载[7]完整报告。

本公众号所载资料较之招商证券正式发布的报告存[q]在延时转发的情况,并有可能因报告发布日之后的[u]情势或其他因素的变更而不再准确或失效。本资料[a]所载意见、评估及预测仅为报告出具日的观点和判[n]断。该等意见、评估及预测无需通知即可随时更改[t]。

本公众号所载资料涉及的证券或金融工具的价格走[.]势可能受各种因素影响,过往的表现不应作为日后[c]表现的预示和担保。在不同时期,招商证券可能会[o]发出与本资料所载意见、评估及预测不一致的研究[m]报告。招商证券的销售人员、交易人员以及其他专[文]业人士可能会依据不同的假设和标准,采用不同的[章]分析方法而口头或书面发表与本资料意见不一致的[来]市场评论或交易观点。

本公众号及其推送内容的版权归招商证券所有,招商证券对本公众号及其推送内容保留一切法律权利。未经招商证券事先书面许可,任何机构或个人不得以任何形式翻版、复制、刊登、转载和引用,否则由此造成的一切不良后果及法律责任由私自翻版、复制、刊登、转载和引用者承担。

本篇文章来源于微信公众号: 招商定量任瞳团队