超预期精选组合年初以来超额主动股基7.80%

报 告 摘 要

本周,优秀基金业绩增强组合绝对收益-0.47%,相对偏股混合型基金指数超额收益1.03%。本年,优秀基金业绩增强组合绝对收益-2.97%,相对偏股混合型基金指数超额收益2.34%。今年以来,优秀基金业绩增强组合在主动股基中排名19.57%分位点(651/3326)。

本周,超预期精选组合绝对收益2.91%,相对偏股混合型基金指数超额收益4.41%。本年,超预期精选组合绝对收益2.50%,相对偏股混合型基金指数超额收益7.80%。今年以来,超预期精选组合在主动股基中排名0.48%分位点(16/3326)。

本周,券商金股业绩增强组合绝对收益-1.23%,相对偏股混合型基金指数超额收益0.27%。本年,券商金股业绩增强组合绝对收益-3.00%,相对偏股混合型基金指数超额收益2.30%。今年以来,券商金股业绩增强组合在主动股基中排名20.05%分位点(667/3326)。

本周,成长稳健组合绝对收益0.15%,相对偏股混合型基金指数超额收益1.65%。本年,成长稳健组合绝对收益-0.36%,相对偏股混合型基金指数超额收益4.94%。今年以来,成长稳健组合在主动股基中排名4.39%分位点(146/3326)。

本周,股票收益中位数-1.59%,26%的股票上涨,74%的股票下跌;主动股基中位数-1.44%,10%的基金上涨,90%的基金下跌。

本年,股票收益中位数-3.52%,23%的股票上涨,77%的股票下跌;主动股基中位数-5.22%,3%的基金上涨,97%的基金下跌。

二、优秀基金业绩增强组合

在构建量化组合时,从传统地对标宽基指数,转变为对标主动股基。在借鉴优秀基金持仓的基础上,采用量化方法进行增强,达到优中选优的目的。

三、超预期精选组合

以研报标题超预期与分析师全线上调净利润为条件筛选超预期事件股票池,接着对超预期股票池进行基本面和技术面两个维度的精选,挑选出同时具备基本面支撑和技术面共振的超预期股票,构建超预期精选股票组合。

四、券商金股业绩增强组合

以券商金股股票池为选股空间和约束基准,采用组合优化的方式控制组合与券商金股股票池在个股、风格上的偏离,构建券商金股业绩增强组合。

五、成长稳健组合

采用“先时序、后截面”的方式,构建成长股二维评价体系。以研报标题超预期及业绩大增为条件筛选成长股股票池,根据距离正式财报预约披露日的间隔天数进行分档,优先选择距离财报预约披露日较近的股票,当样本数量较多时,采用多因子打分精选优质个股,构建100只股票等权组合。

目前市场上主流的量化产品均以沪深300、中证500等宽基指数为业绩基准。国信金工主动量化策略以公募主动股基为业绩基准,以战胜主动股基中位数为目标,目前包含“优秀基金业绩增强组合”、“超预期精选组合”、“券商金股业绩增强组合”和“成长稳健组合”。本报告旨在对这些策略的业绩表现进行跟踪,供投资者参考。

一

国信金工主动量化策略跟踪

1

组合近期表现一览

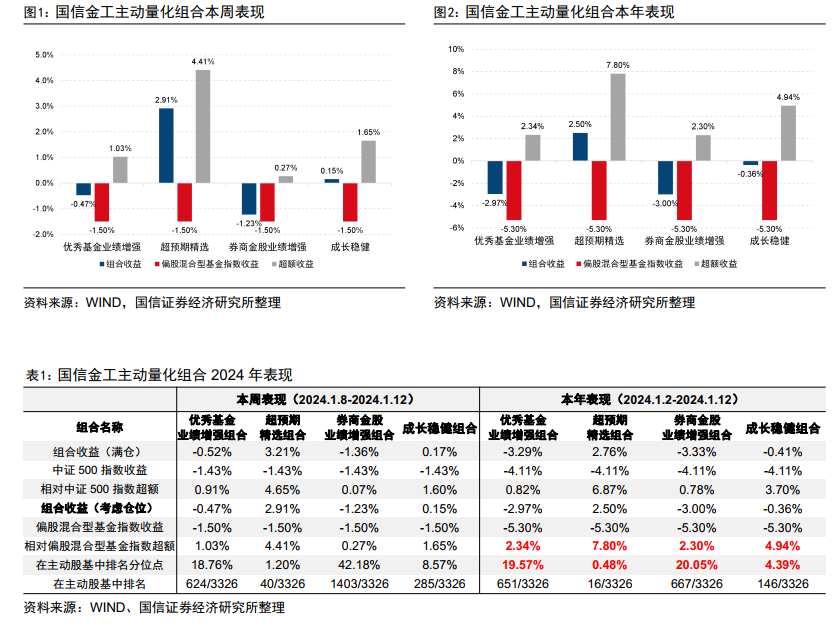

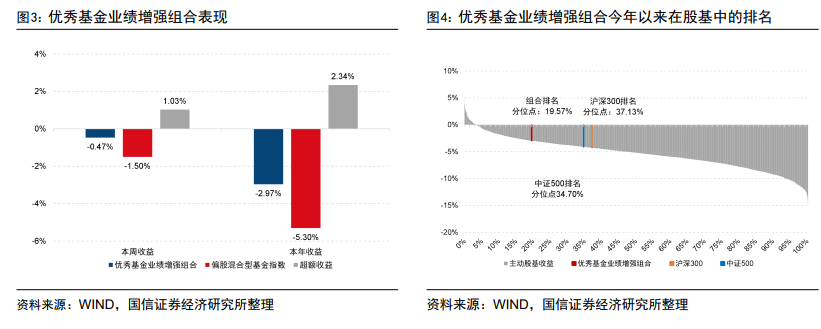

图1和图2分别展示了优秀基金业绩增强组合、超预期精选组合、券商金股业绩增强组合及成长稳健组合在本周及本年的收益表现情况。我们以偏股混合型基金指数(885001.WI)为比较基准,以主动股基仓位中位数作为组合仓位计算组合净值。组合近期表现如下:

优秀基金业绩增强组合:本周超额收益1.03%,本年超额收益2.34%。

超预期精选组合:本周超额收益4.41%,本年超额收益7.80%。

券商金股业绩增强组合:本周超额收益0.27%,本年超额收益2.30%。

成长稳健组合:本周超额收益1.65%,本年超额收益4.94%。

2

优秀基金业绩增强组合

国信金工优秀基金业绩增强组合,旨在对标公募主动股基收益中位数(本文以偏股混合型基金指数885001.WI代替),组合的详细构建方式可参见我们于2022年12月7日发布的专题报告《战胜机构投资者—再论主动股基业绩增强策略》。需要注意的是,为了更好地与主动股基进行比较,组合收益的计算已考虑仓位及手续费影响,其中组合仓位以主动股基仓位中位数计算,本期组合仓位90.48%。

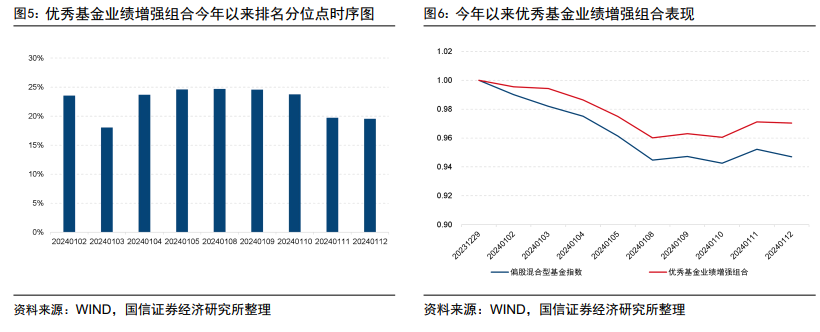

本周(2024.1.8-2024.1.12),优秀基金业绩增强组合绝对收益-0.47%,相对偏股混合型基金指数超额收益1.03%。

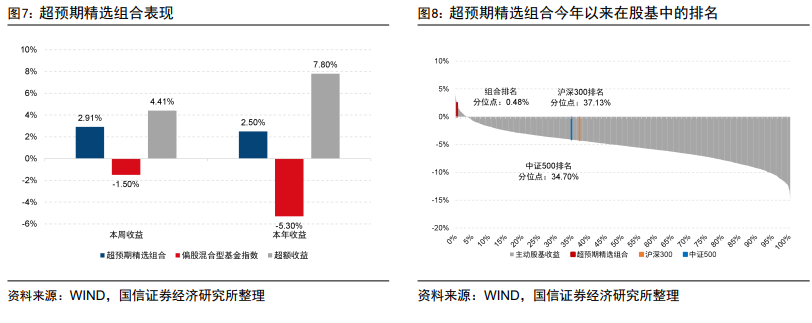

本年(2024.1.2-2024.1.12),优秀基金业绩增强组合绝对收益-2.97%,相对偏股混合型基金指数超额收益2.34%。今年以来,优秀基金业绩增强组合在主动股基中排名19.57%分位点(651/3326)。

图5展示了优秀基金业绩增强组合2023年以来在主动股基中的排名分位点时间序列图。该组合在优选基金的基础上,对标优选基金的持仓采用量化方法进行增强,以达到优中选优的目的,图6展示了今年以来优秀基金业绩增强组合与偏股混合型基金指数的净值走势。本年偏股混合型基金指数收益率-5.30%,优秀基金业绩增强组合收益率-2.97%。

3

超预期精选组合

国信金工超预期精选组合,旨在对超预期股票池进行基本面和技术面的双层优选,组合的详细构建方式可参见我们于2020年9月30日发布的专题报告《超预期投资全攻略》。同样的,我们以偏股混合型基金指数作为组合对标基准,本期组合仓位90.48%。

本周(2024.1.8-2024.1.12),超预期精选组合绝对收益2.91%,相对偏股混合型基金指数超额收益4.41%。

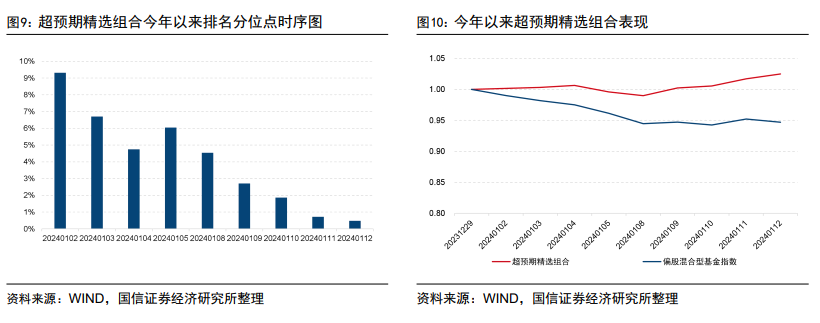

本年(2024.1.2-2024.1.12),超预期精选组合绝对收益2.50%,相对偏股混合型基金指数超额收益7.80%。今年以来,超预期精选组合在主动股基中排名0.48%分位点(16/3326)。

图9展示了超预期精选组合2023年以来在主动股基中的排名分位点时间序列图。图10展示了今年以来超预期精选组合与偏股混合型基金指数的净值走势。本年偏股混合型基金指数收益率-5.30%,超预期精选组合收益率2.50%。

4

券商金股业绩增强组合

国信金工券商金股业绩增强组合,旨在以对标公募基金中位数为基准,对券商金股股票池进行优选,组合的详细构建方式可参见我们于2022年2月18日发布的专题报告《券商金股全解析—数据、建模与实践》。同样的,我们以普通股票型基金指数作为组合对标基准,本期组合仓位90.48%。

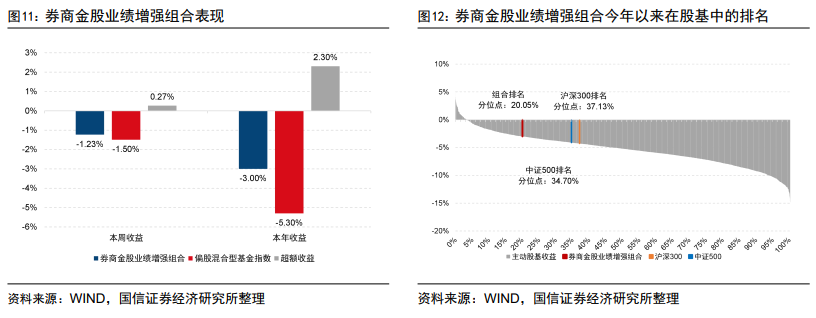

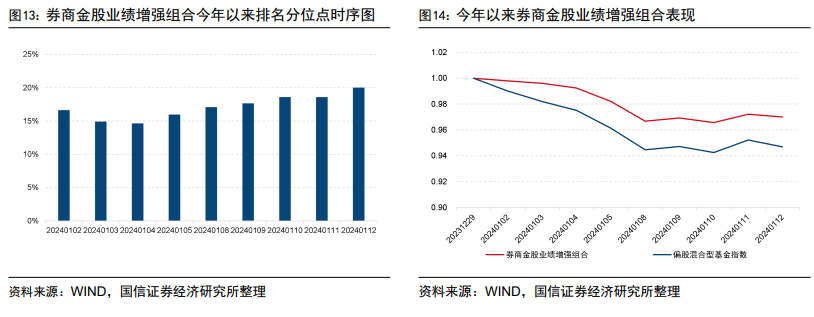

本周(2024.1.8-2024.1.12),券商金股业绩增强组合绝对收益-1.23%,相对偏股混合型基金指数超额收益0.27%。

本年(2024.1.2-2024.1.12),券商金股业绩增强组合绝对收益-3.00%,相对偏股混合型基金指数超额收益2.30%。今年以来,券商金股业绩增强组合在主动股基中排名20.05%分位点(667/3326)。

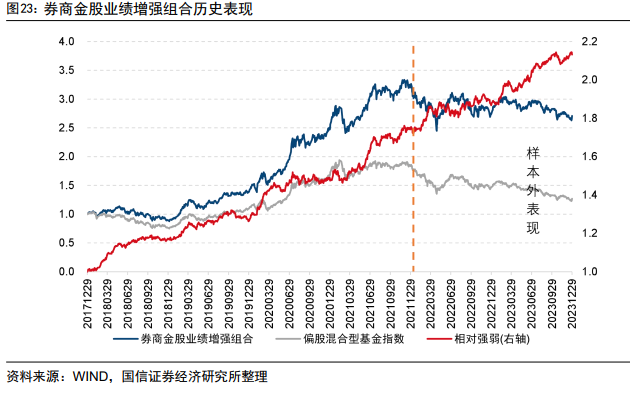

图13展示了券商金股业绩增强组合2023年以来在主动股基中的排名分位点时间序列图。图14展示了今年以来券商金股业绩增强组合与偏股混合型基金指数的净值走势。本年偏股混合型基金指数收益率-5.30%,券商金股业绩增强组合收益率-3.00%。

5

成长稳健组合

国信金工成长稳健组合,旨在对成长股股票池超额收益释放的黄金期进行提前布局,以期高效地获取成长股超额收益的黄金期收益,组合的详细构建方式可参见我们于2023年6月7日发布的专题报告《超额图谱视角下的成长股投资策略》。同样的,我们以偏股混合型基金指数作为组合对标基准,组合仓位90%。

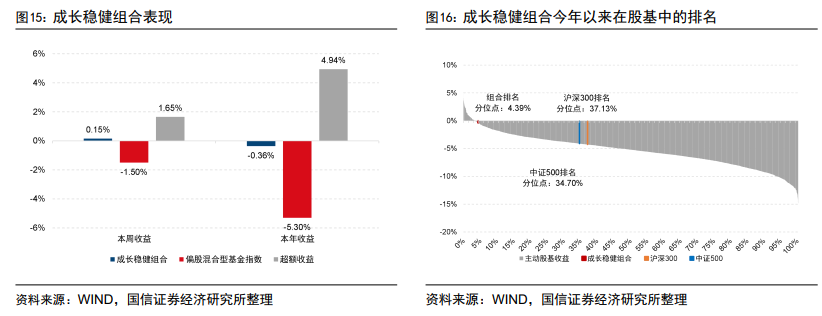

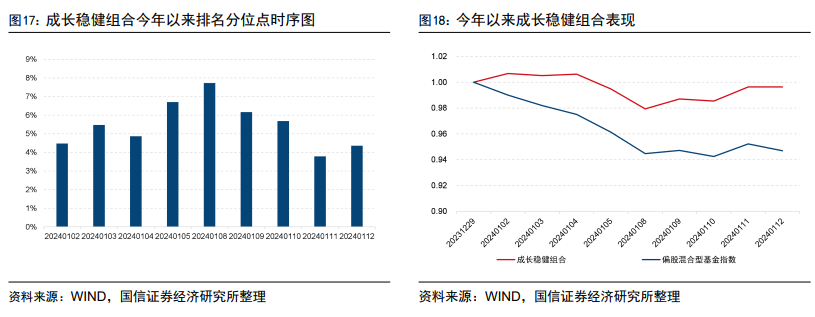

本周(2024.1.8-2024.1.12),成长稳健组合绝对收益0.15%,相对偏股混合型基金指数超额收益1.65%。

本年(2024.1.2-2024.1.12),成长稳健组合绝对收益-0.36%,相对偏股混合型基金指数超额收益4.94%。今年以来,成长稳健组合在主动股基中排名4.39%分位点(146/3326)。

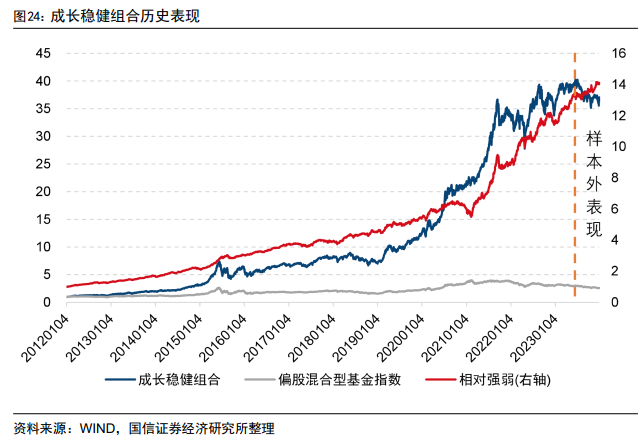

图17展示了成长稳健组合2023年以来在主动股基中的排名分位点时间序列图。图18展示了今年以来成长稳健组合与偏股混合型基金指数的净值走势。本年偏股混合型基金指数收益率-5.30%,成长稳健组合收益率-0.36%。

二

公募基金表现监控

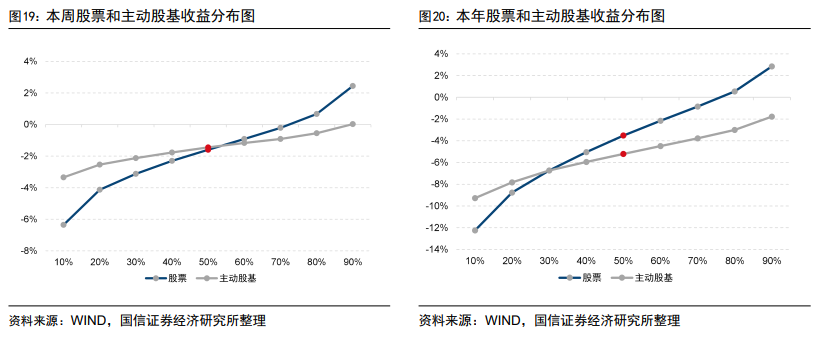

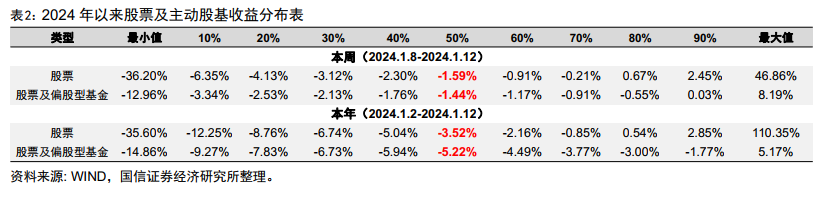

图19和图20展示了全部A股股票(剔除上市不满半年的新股及ST股)、主动股基在本周及本年的收益率分布图,描述了不同分位点下的资产收益率。

本周,股票收益中位数-1.59%,26%的股票上涨,74%的股票下跌;主动股基收益中位数-1.44%,10%的基金上涨,90%的基金下跌。

本年,股票收益中位数-3.52%,23%的股票上涨,77%的股票下跌;主动股基收益中位数-5.22%,3%的基金上涨,97%的基金下跌。

三

优秀基金业绩增强组合

1

策略简介

A股市场中公募基金长期业绩表现优于宽基指数,然而随着市场风格不断切换,想要稳定战胜公募基金中位数并非易事。如果基金管理人,每年都能够战胜公募基金中位数,能够长期业绩考核、客户持基体验、基金规模保有量来看都能够取得事半功倍的效果。面对这一挑战,我们提出在构建量化组合时,从传统地对标宽基指数,转变为对标主动股基。在借鉴优秀基金持仓的基础上,采用量化方法进行增强,达到优中选优的目的。

随着基金数量增加及市场热点轮动,直接复制全体主动股基持仓并不能跟上基金中位数表现,因此我们考虑对基金进行优选。然而,基金收益类指标在市场风格突变时容易出现反转,且其往往带来持股风格集中化问题,呈现出典型的风格化特征。因此,我们在优选基金时候,可以对收益类因子进行分层中性化处理。基于业绩分层视角的优选基金组合大部分年度能够战胜偏股混合型基金指数,展现出较好的稳定性。

在业绩分层优选基金后,我们即可根据其补全持仓构建优选基金持仓组合。在全样本区间内,优选基金持仓组合相对偏股混合型基金指数年化跟踪误差4.68%,能够较好地跟踪住股基中位数的走势。

我们以业绩分层视角下的优选基金持仓为选股空间和对标基准,采用组合优化的方法控制组合与优选基金持仓在个股偏离、行业偏离及风格上的偏离,构建优秀基金业绩增强组合,历史来看该组合表现优异,能够稳定战胜主动股基中位数。

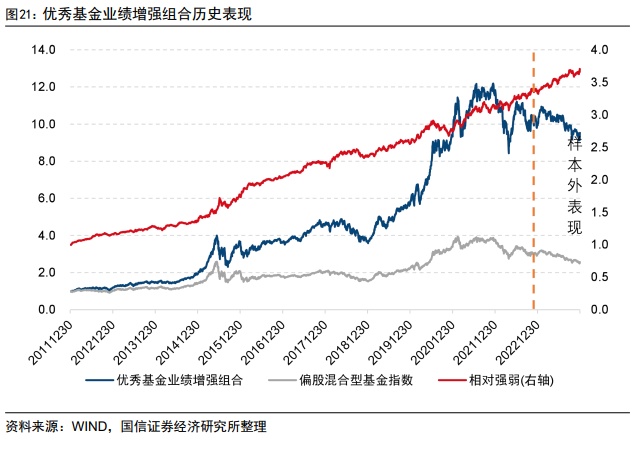

2

绩效表现

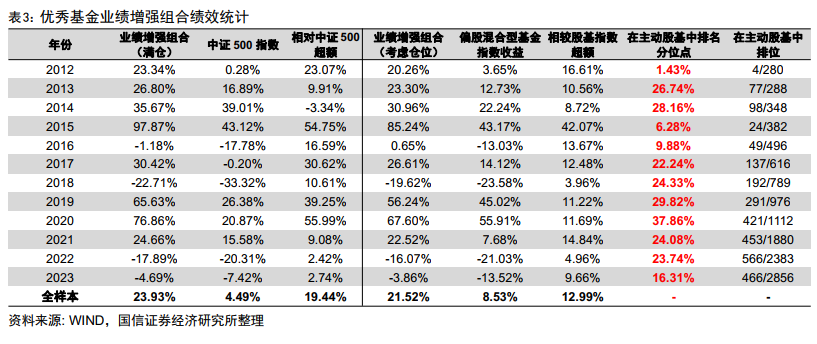

在2012.1.4-2023.12.29区间内,优秀基金业绩增强组合考虑仓位及交易费用的影响后,组合年化收益达到21.52%,相较偏股混合型基金指数年化超额12.99%,在2012年以来,组合大部分年度业绩排名都排在股基的前30%。

四

超预期精选组合

1

策略简介

业绩超预期的股票一直是市场关注的热点,我们对各类业绩超预期事件进行研究,发现股票在超预期事件发生前后具有持续显著的超额收益。我们以研报标题超预期与分析师全线上调净利润为条件筛选超预期事件股票池,接着对超预期股票池中的股票进行基本面和技术面两个维度的精选,挑选出同时具备基本面支撑和技术面共振的超预期股票,构建超预期精选股票组合。

2

绩效表现

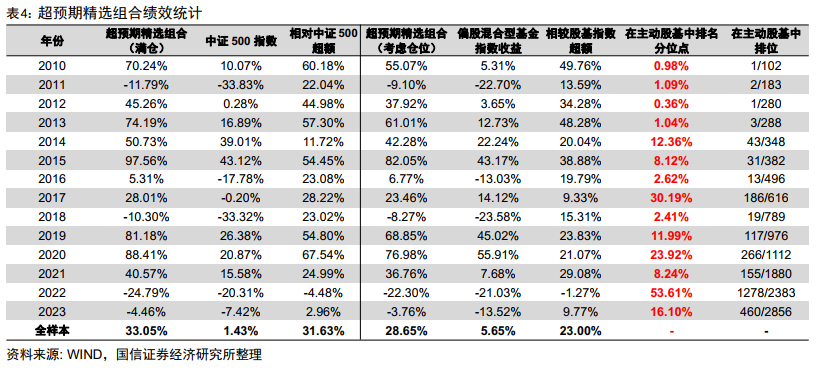

在2010.1.4-2023.12.29区间内,超预期精选组合,满仓状态考虑交易费用后,组合年化收益33.05%,相对中证500指数超额收益31.63%。考虑仓位及交易费用的影响后,组合年化收益达到28.65%,相较偏股混合型基金指数年化超额23.00%,在2010年以来,组合每年的业绩排名基本都排在股基的前30%。

五

券商金股业绩增强组合

1

策略简介

券商金股组合既体现了总量分析师自上而下的行业、板块及风格配置能力,又能够反映出行业分析师自下而上的选股能力,是券商研究所研究实力核心竞争力的体现。作为与国内机构投资者(特别是公募基金)互动最为紧密的卖方研究团队,券商金股股票池不仅蕴含着巨大的Alpha潜力,其更大的价值在于能够更加及时、高效地反映出公募基金对于市场的前瞻性判断。研究发现,券商金股股票池能够较好地跟踪普通股票型基金指数的表现,若能够在该股票池中进行进一步精选,则可以获得稳定战胜普通股票型基金指数的表现。

我们以券商金股股票池为选股空间和约束基准,采用组合优化的方式控制组合与券商金股股票池在个股、风格上的偏离,以全体公募基金的行业分布为行业配置基准,构建券商金股业绩增强组合。

2

绩效表现

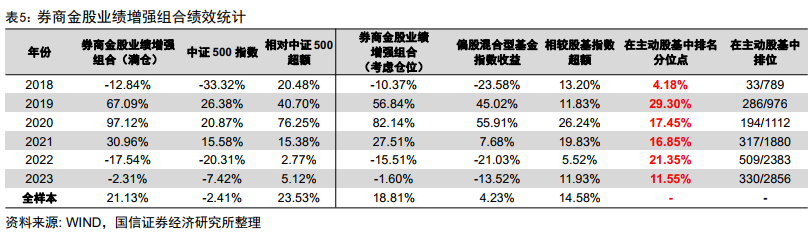

在2018.1.2-2023.12.29区间段内,券商金股业绩增强组合,考虑仓位及交易费用的影响后,组合年化收益为18.81%,相对偏股混合型基金指数年化超额14.58%,在2018年-2023年期间,组合每年的业绩排名都排在主动股基前30%的水平。

六

成长稳健组合

1

策略简介

传统的选股方式通常在横截面上对不同个股进行比较,但对于成长股投资而言,其超额收益在时间序列上的释放强度存在区别,“时间变量”对成长股投资尤为关键。不同于传统的仅在横截面上对个股比较的选股方式,本策略采用“先时序、后截面”的方式,构建成长股二维评价体系。

我们引入“超额收益释放图谱”,试图描绘在利好事件触发前后不同阶段股价相对市场指数超额收益的释放强弱。以研报标题超预期和上市公司业绩预增为利好事件的代表,我们发现正式财报发布前往往具有十分可观的超额收益。如果投资者能够获取该段收益,其将能够高效地在利好事件超额收益释放最强烈的阶段获取超越市场平均的表现。

根据上市公司距离正式财报预约披露日的间隔天数对成长股股票池进行分档,优先选择距离财报预约披露日较近的股票,当样本数量较多时,采用多因子打分精选优质个股。此外,为了降低组合换手、规避组合风险,我们还引入了弱平衡机制、跃迁机制、缓冲机制和风险规避机制,构建成长稳健组合。

2

绩效表现

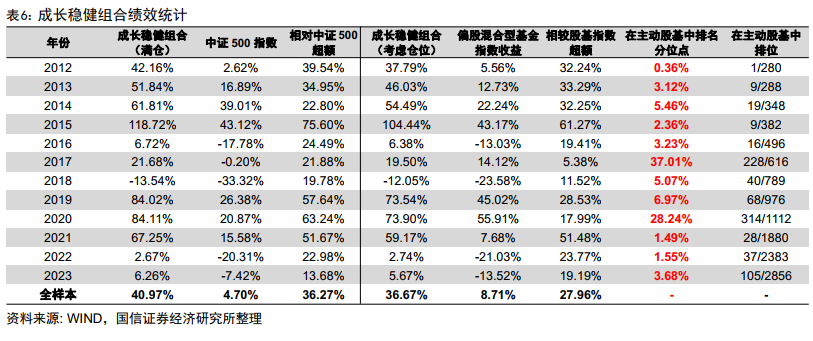

在2012.1.4-2023.12.29区间段内,成长稳健组合满仓状态考虑交易费用后,组合年化收益40.97%,相对中证500指数超额收益36.27%。考虑仓位及交易费用的影响后,组合年化收益达到36.67%,相较偏股混合型基金指数年化超额27.96%,在2012年以来,组合各年度业绩排名基本都排在股基的前30%。

注:本文选自国信证券于2024年1月13日发布的研究报告《超预期精选组合今年以来相对主动股基指数超额7.80%》。

分析师:张欣慰 S0980520060001

分析师:张 宇 S0980520080004

风险提示:市场环境变动风险,组合失效风险。

本篇文章来源于微信公众号: 量化藏经阁