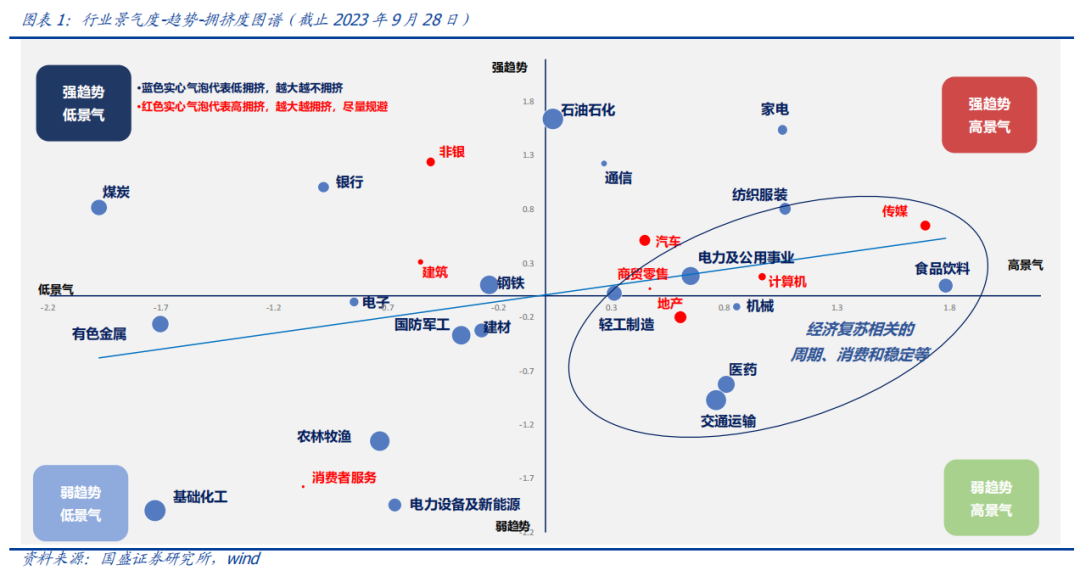

第三次强调通信设备等结构性行情机会

重要提示:通过本订阅号发布的观点和信息仅供中信建投证券股份有限公司(下称“中信建投”)客户中符合《证券期货投资者适当性管理办法》规定的机构类专业投资者参考。因本订阅号暂时无法设置访问限制,若您并非中信建投客户中的机构类专业投资者,为控制投资风险,请您请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!

每周思考总第531期

《第三次强调通信设备等结构性行情机会》

重要观点链接

2019-8-30——《宿命与轮回——从90年代日本推演当前中国经济及大类资产方向》

1

本周建议

预测标的 | 仓位建议 |

主板 | 中仓位 |

中小市值板块 | 中低仓位 |

风格判断 | 均衡 |

观点简述:

上周市场显著反弹,沪深300指数周涨幅3.30%,上证综指周涨幅1.30%,中证500指数周涨幅2.30%。市场在多项政策利率下调利好下展开反弹,周四美国布林肯访华消息对A股形成进一步短期刺激。

基本面上,5月经济数据延续回落,但市场短期聚焦中美关系。上周国家统计局继续发布5月经济数据,其中工业增加值同比快速回落至3.5%,社零增速、地产销售与投资、固定资产投资等也都呈现明显走弱,其中主要波动因素是去年同期疫情及疫后5-6月的基数提升,根据5月数据预判的6月上述指标仍将持续回落趋势。但上述数据中也不乏积极信号,如参考更早披露的出口数据,国内相关投资消费生产变量并未受到拖累,反而在环比出现了超季节性的小幅企稳,因此上述宏观数据虽然显著低于市场一致预期,但比我们的此前预期反而略高一些。从当前中国经济数据来看,我们最关切的就是地产销售和出口两大指标,这也是过去4年来A股短期走势的重要同步指标,虽然在一揽子经济刺激政策预期中不乏地产相关,但二级市场上地产链表现并不活跃,反而是上周三晚间的外交部公告美国国务卿布林肯访华,对周四和周五的市场表现带来了较大冲击,具体表现为A股的更显著反弹及国债利率的高位调整,当前外需对我国经济中期前景的冲击仍然不容小视,在出口数据持续回落的背景下,外资也在5月出现了短时间离场,国内白酒等板块股价也受到了上述非基本面冲击,从市场短期表现来看,中美关系的阶段修复乐观预期及盖茨访华等带来的AI板块的持续活跃,是市场重要热点。

技术面上,“短期中阳反弹”。市场本周中阳反弹。本轮机构资金介入具备一定提前量,是对逆周期调节政策的乐观预期所致,反弹持续性有待继续观察。

综上所述,上周市场在多项政策利率下调中迎来反弹,周三晚间外交部公告的美国国务卿布林肯访华成为市场关注焦点,我们本月初周报中提示的六维度行业轮动组合的当月超额alpha(超额行业等权)已达3.58%;基本面上根据现实与预期分别展开:现实方面5月国内经济多项指标发布,工业增加值、社零增速、固定资产投资、地产销售及投资均低于市场一致预期,反映出4月开始的本轮经济回落趋势延续,但5月单月环比则均有所回升,好于早一周披露的出口趋势,也强于我们此前的数据预测,但据此展望6月上述指标趋势或仍维持下行;预期方面,已经落地的利率政策与一揽子刺激政策预期或将改善经济运行趋势,下半年或有企稳及去年低基数下的同比反弹,而在出口方面则是周三晚间的美国布林肯访华事件,导致A股外资及出口板块出现快速反弹。我们认为当前内需地产销售和外需出口,是影响中国经济和A股的两个重要变量,目前短期都存在破冰的可能但也都需要更实际的政策落地,建议耐心观察;技术面上,市场短期中阳反弹,但反弹幅度及机构加仓力度略超我们此前预期,短期观点偏中性。

主板最新择时建议:国内经济数据6月或有望触底,但下半年反弹动力不及2019年8月启动的库存周期,地产销售和出口目前还在下行趋势中,相对于基本面趋势,市场现状是抢跑半步,未来几周对本轮美国访华事件的两国表态及进一步地产刺激政策力度将是左右短期行情关键,建议维持中等仓位耐心观察。

中小市值板块择时建议:板块受到海外经济周期拖累带来的业绩持续走弱影响,整体维持中低仓位不变,但我们第三次强调本轮人工智能AI行情已超越中美经济周期,正在形成独立向上的全球结构景气周期,国内如通信等主题赛道建议继续坚定追随,市场存在结构性行情机会,市值风格维持均衡。

周行业热点建议关注:汽车。

以上内容请参考中信建投研究发展部研究报告:

《第三次强调通信设备等结构性行情机会》

对外发布时间:2023年06月18日

报告发布机构:中信建投证券股份有限公司

本报告分析师:

丁鲁明 执业证书编号:S1440515020001

研究助理:郭纯一 15620062562

免责声明:

【鲁明量化全视角】

本订阅号(微信号:lumingdaochang)为中信建投证券股份有限公司(下称“中信建投”)研究发展部丁鲁明金融工程研究团队运营的唯一订阅号。

本订阅号所载内容仅面向符合《证券期货投资者适当性管理办法》规定的机构类专业投资者。中信建投不因任何订阅或接收本订阅号内容的行为而将订阅人视为中信建投的客户。

本订阅号不是中信建投研究报告的发布平台,所载内容均来自于中信建投已正式发布的研究报告或对报告进行的跟踪与解读,订阅者若使用所载资料,有可能会因缺乏对完整报告的了解而对其中关键假设、评级、目标价等内容产生误解。提请订阅者参阅中信建投已发布的完整证券研究报告,仔细阅读其所附各项声明、信息披露事项及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注投资评级和证券目标价格的预测时间周期,并准确理解投资评级的含义。

中信建投对本订阅号所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。本订阅号中资料、意见等仅代表来源证券研究报告发布当日的判断,相关研究观点可依据中信建投后续发布的证券研究报告在不发布通知的情形下作出更改。中信建投的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本订阅号中资料意见不一致的市场评论和/或观点。

本订阅号发布的内容并非投资决策服务,在任何情形下都不构成对接收本订阅号内容受众的任何投资建议。订阅者应当充分了解各类投资风险,根据自身情况自主做出投资决策并自行承担投资风险。订阅者根据本订阅号内容做出的任何决策与中信建投或相关作者无关。

本订阅号发布的内容仅为中信建投所有。未经中信建投事先书面许可,任何机构和/或个人不得以任何形式转发、翻版、复制、发布或引用本订阅号发布的全部或部分内容,亦不得从未经中信建投书面授权的任何机构、个人或其运营的媒体平台接收、翻版、复制或引用本订阅号发布的全部或部分内容。版权所有,违者必究。

本篇文章来源于微信公众号: 鲁明量化全视角