南方央企科技引领ETF:中央企业引领高水平科技自立自强

国有企业是中国特色社会主义的重要物质基础和政治基础,国企改革在重要领域与关键环节实现了系统性重塑。在促进我国经济高质量发展上,国有企业发挥了顶梁柱作用。国资央企坚持把科技创新摆在突出位置,引领高水平科技自立自强。

▶国企改革在重要领域与关键环节实现系统性重塑。国企改革“1+N”政策体系为新时代国企改革搭建了“四梁八柱”。国企改革新热潮在推动国有经济布局优化和结构调整上、提高国有企业活力和效率等方面上取得明显成效。

▶中央企业引领高水平科技自立自强。在国企改革中,国资委坚持“能给尽给,应给尽给”原则,出台了一系列支持科技创新的政策,有力地促进了中央企业的科技创新工作。中央企业经营指标体系引入研发经费投入强度。国资央企坚持把科技创新摆在突出位置,累计投入研发经费6.2万亿元,超过全国1/3,在电网、通信、能源等领域攻克了一批关键核心技术。中央企业坚持把科技创新摆在突出位置,为创新型国家建设作出重要贡献。十年来,国资央企坚持把科技创新摆在突出位置,加强考核、资本金投入等政策支持,加快锻造国家战略科技力量。

▶在复杂多变的国际形势下,航天军工行业或将在科技兴军战略下强势发展。2023年全国一般公共预算安排国防支出1.58万亿元,比上年执行数增长7.2%,中国国防开支将与国家经济发展水平相协调,继续保持适度稳定增长。

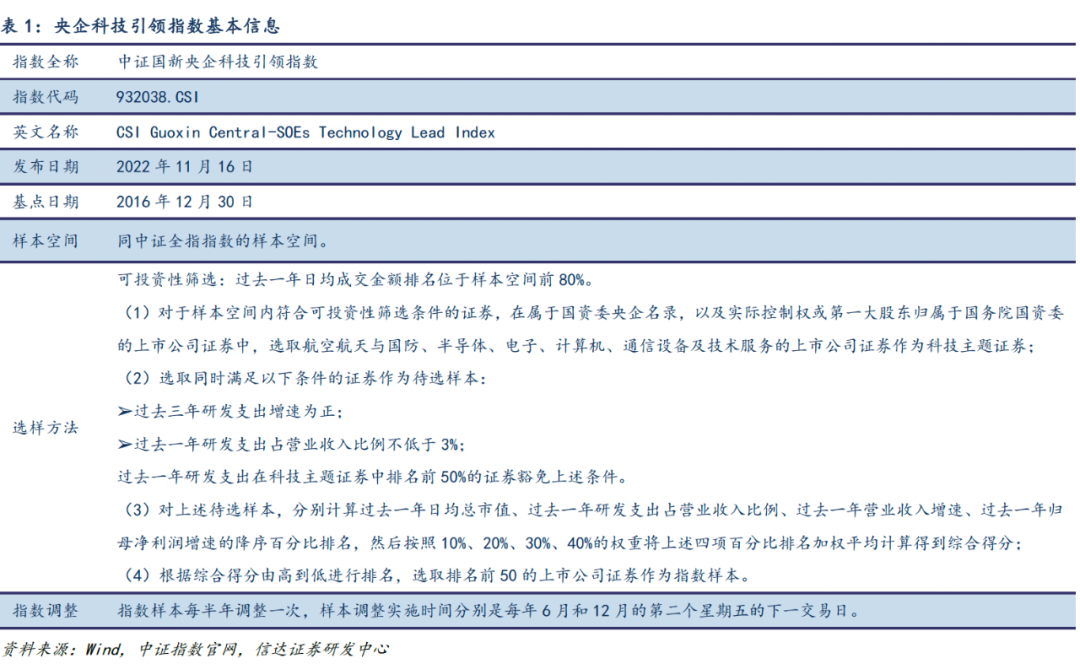

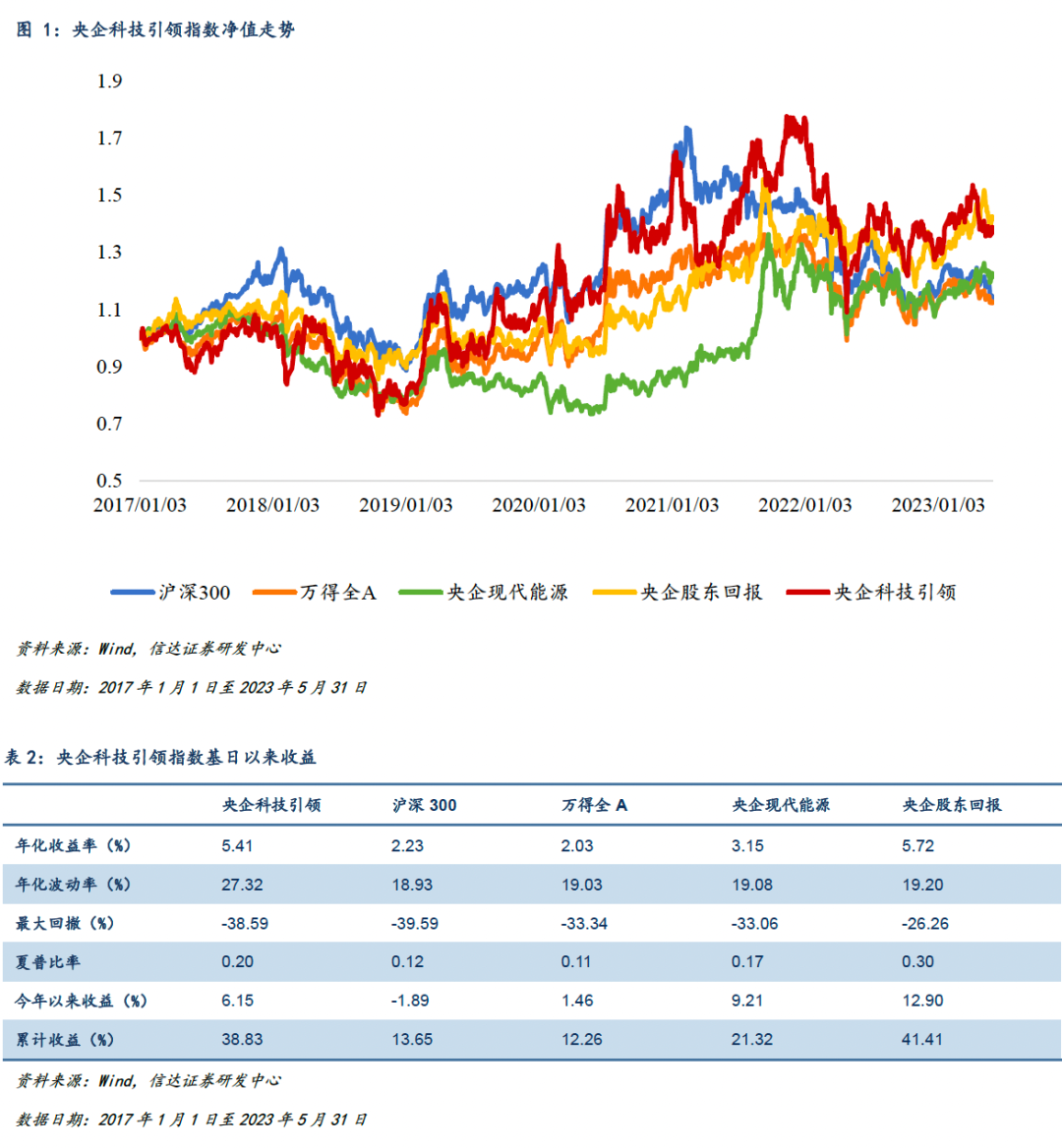

中证国新央企科技引领指数(指数代码:932038.CSI,以下简称“央企科技引领”)发布于2022年11月16日,主要选取国务院国资委下属业务涉及航空航天与国防、计算机、电子、半导体、通信设备及技术服务等行业的50只上市公司证券作为指数样本,以反映央企科技主题上市公司证券的整体表现。指数交投活跃,呈现高盈利特征,风险收益表现优异。

▶长期收益优于沪深300指数等宽基指数与央企现代能源指数:截至2023年5月31日,央企科技引领指数自基日以来年化收益率5.41%,夏普比率0.20,整体优于沪深300、万得全A、央企现代能源指数。

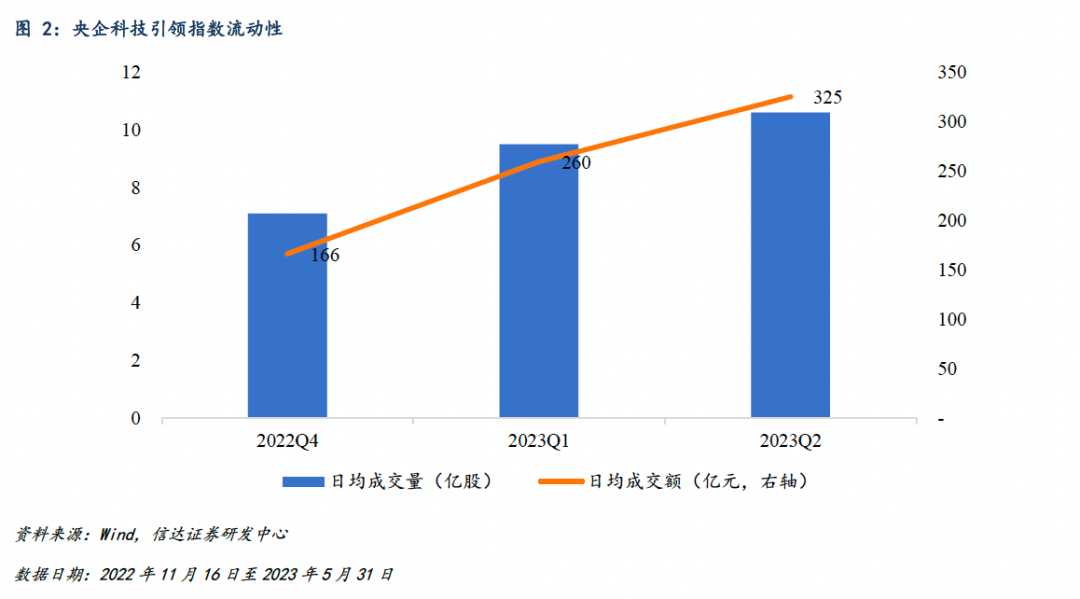

▶指数交投较为活跃:指数上市以来指数成交量、成交额逐步提升,目前处于较高位置。截至5月31日,2023年指数日均成交额为325亿元,日均成交量为11亿股。

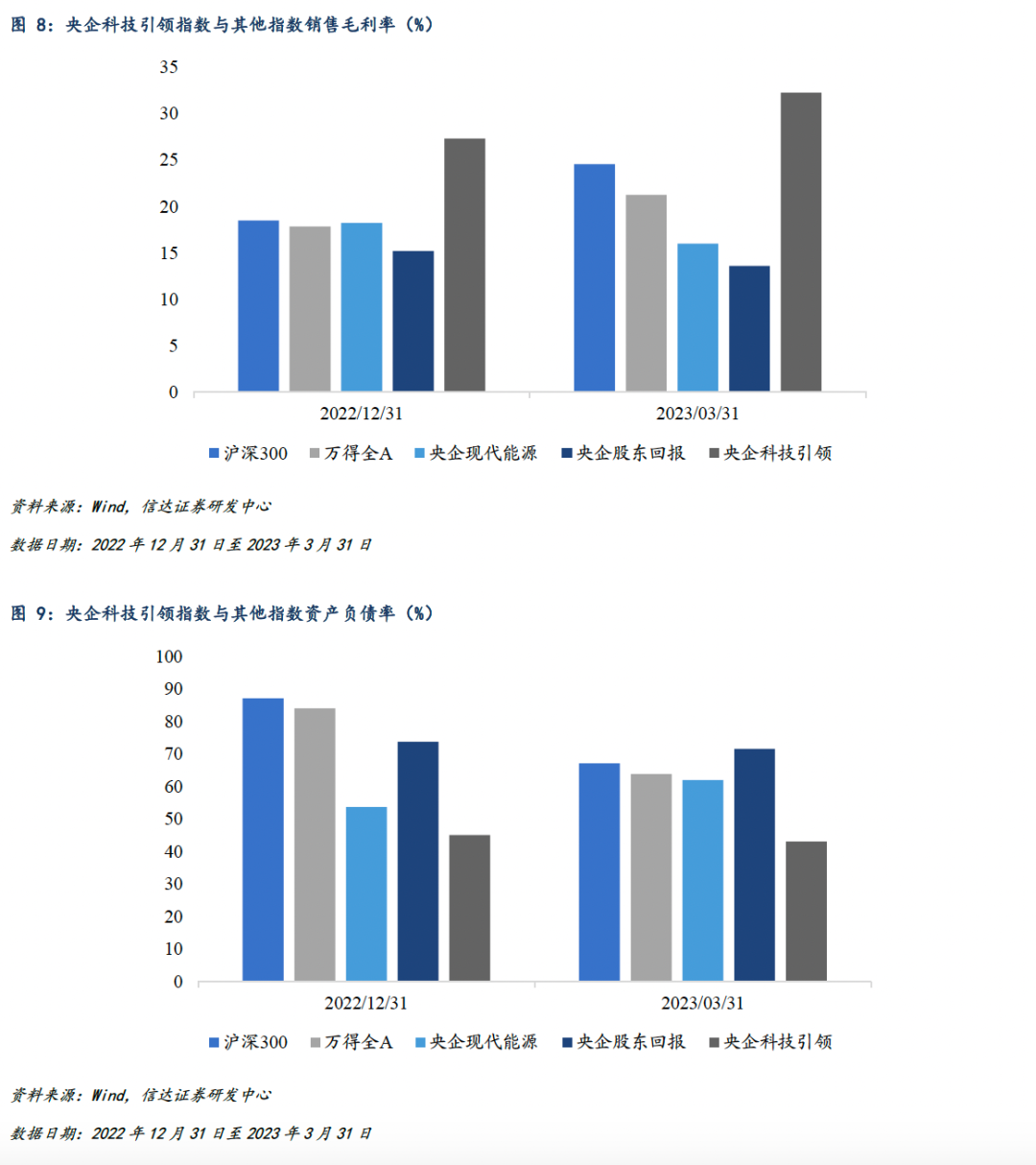

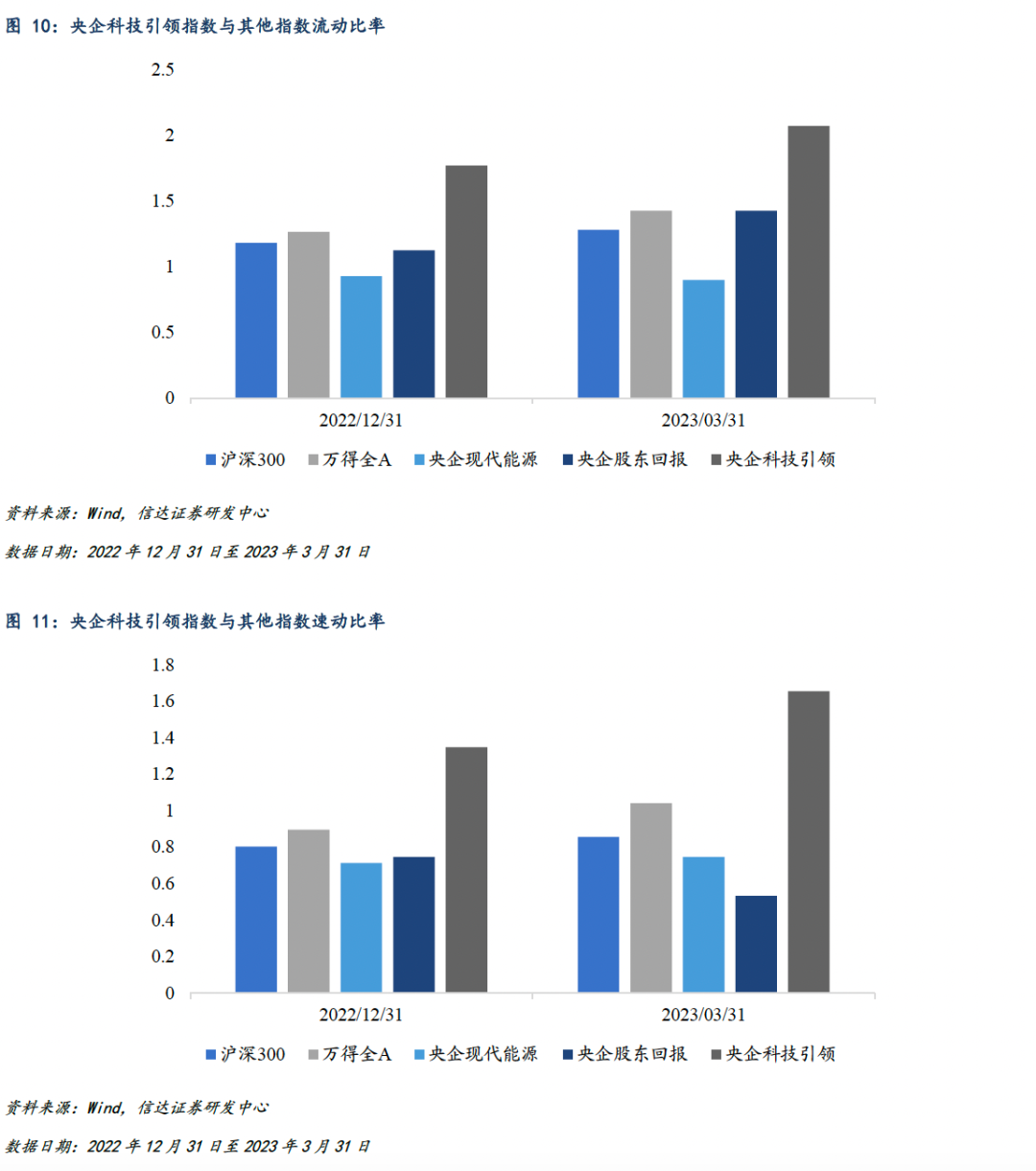

▶指数呈现高盈利特征。自发布以来,央企科技引领指数在销售毛利率等盈利指标上,流动比率、速动比率等流动性指标上,以及资产负债率等指标上,均优于同期沪深300、万得全A以及央企现代能源、央企股东回报指数。截至2023Q1,央企科技引领指数的销售毛利率为32.26%,资产负债率为43.04%,流动比率为2.07,速动比率为1.65。

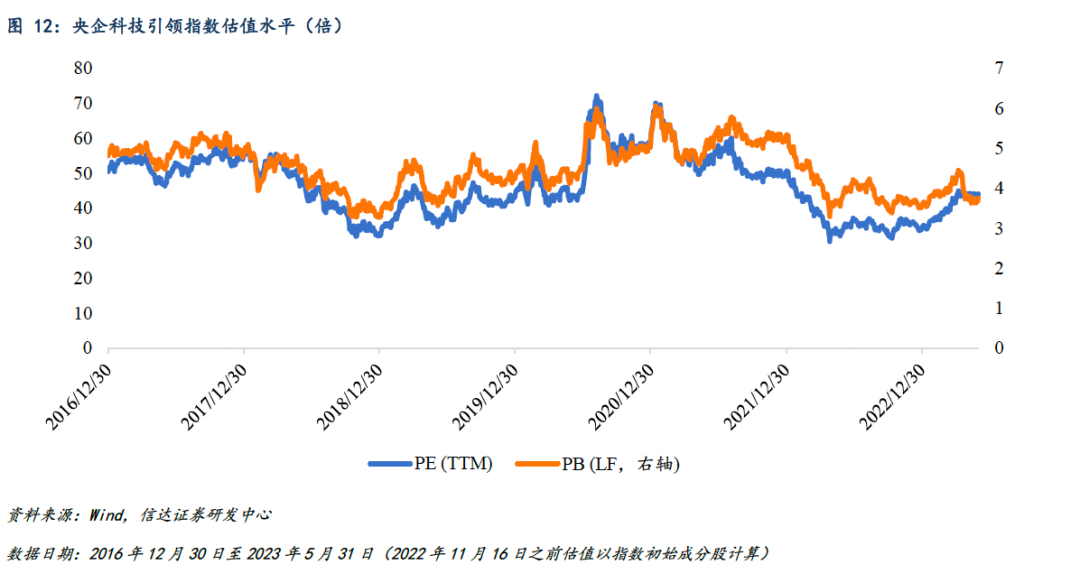

▶指数估值水平较低:指数PE处于基日以来的44.35%分位,PB处于上市以来的14.96%分位。

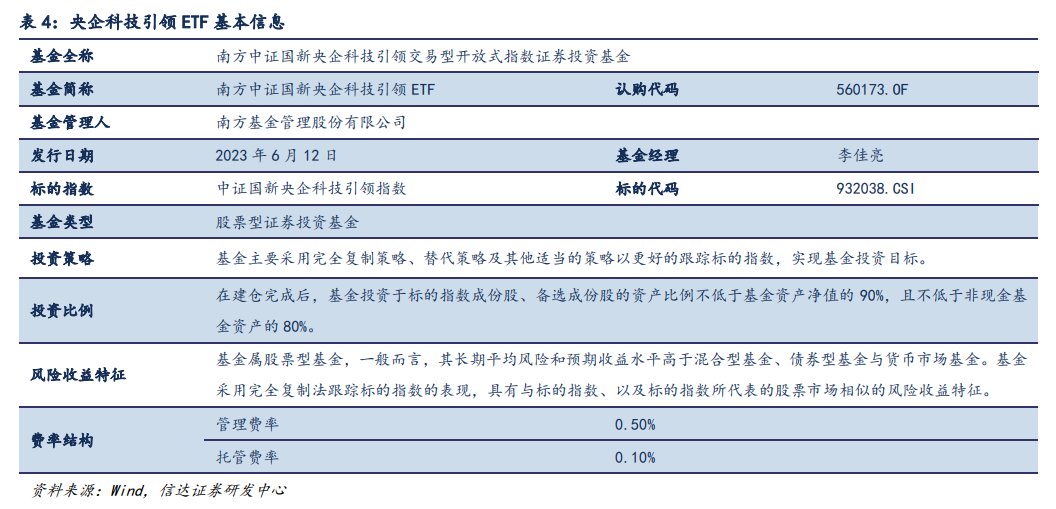

南方中证国新央企科技引领交易型开放式指数证券投资基金(认购代码 :560173,以下简称“央企科技引领ETF”)将由南方基金管理股份有限公司于2023年6月12日发行,发行期截止日为2023年6月16日。

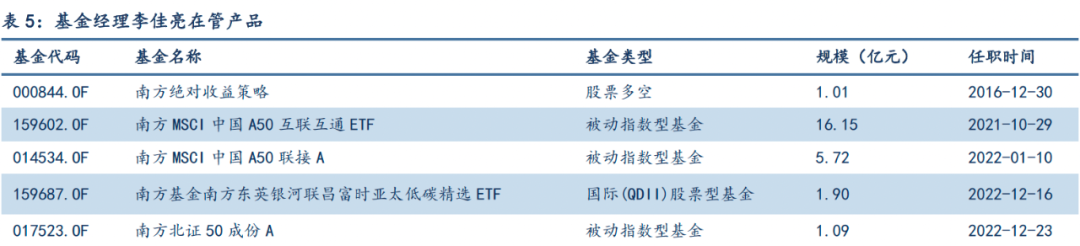

▶基金经理:李佳亮:美国南加州大学金融工程硕士,投资经理年限6.84年,在任管理基金数8只,在管基金总规模39.08亿元。

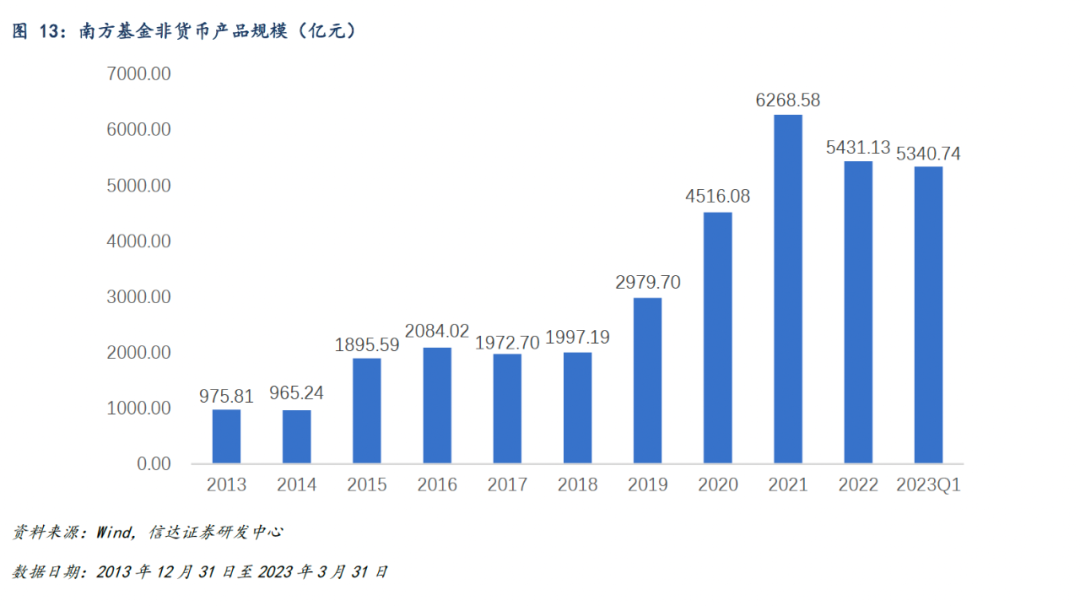

▶基金管理人:2013年以来,南方基金公司非货币产品规模长期呈上涨趋势,截至2023年3月31日,其非货币产品规模约为5340.74亿元。截至2023年5月31日,南方基金管理的ETF规模共计970.36亿元(剔除非初始以及联接基金),在所有基金管理人中排名第5。

风险因素:宏观经济下行;股市波动率上升;金融监管力度抬升超预期;本基金属于股票型基金,预期风险收益水平较高;历史表现不代表未来。

中央企业促进我国经济高质量发展、引领高水平科技自立自强

1.国企改革在重要领域与关键环节实现系统性重塑

2. 中央企业引领高水平科技自立自强

党的二十大对加快实现高水平科技自立自强、强化企业科技创新主体地位、建设世界一流企业等作出重要部署,为新时代国资央企科技创新指明了方向、提供了遵循。

3. 中央企业坚持把科技创新摆在突出位置,为创新型国家建设作出重要贡献

4. 航天军工行业或将在科技兴军战略下强势发展

央企科技引领风向标:中证国新央企科技引领指数

1. 指数基本信息

2. 指数表现:长期收益优于沪深300指数等宽基指数与央企现代能源指数

截至2023年5月31日,央企科技引领指数自基日以来年化收益率5.41%,夏普比率0.20,整体优于沪深300、万得全A、央企现代能源指数。

3. 指数流动性:交投活跃

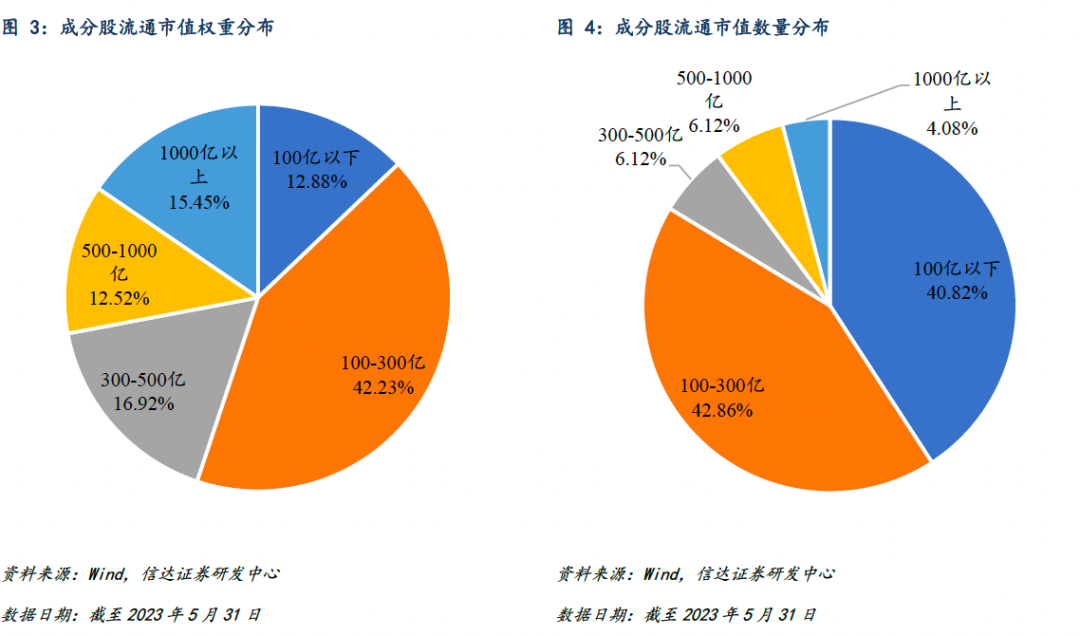

4. 市值分布:覆盖大中小盘,中小盘股权重较大

成分股加权平均自由流通市值约467亿元:截至2023年5月31日,指数的49只成分股自由流通市值合计约10243亿元,成分股加权平均自由流通市值约为424亿元。流通市值300亿以下的股票有41只,权重占比为55.11%;流通市值300-500亿之间的股票有3只,权重占比为16.92%;流通市值500-1000亿之间的股票有3只,权重占比为12.52%;流通市值1000亿以上的股票有2只,权重占比为15.45%。

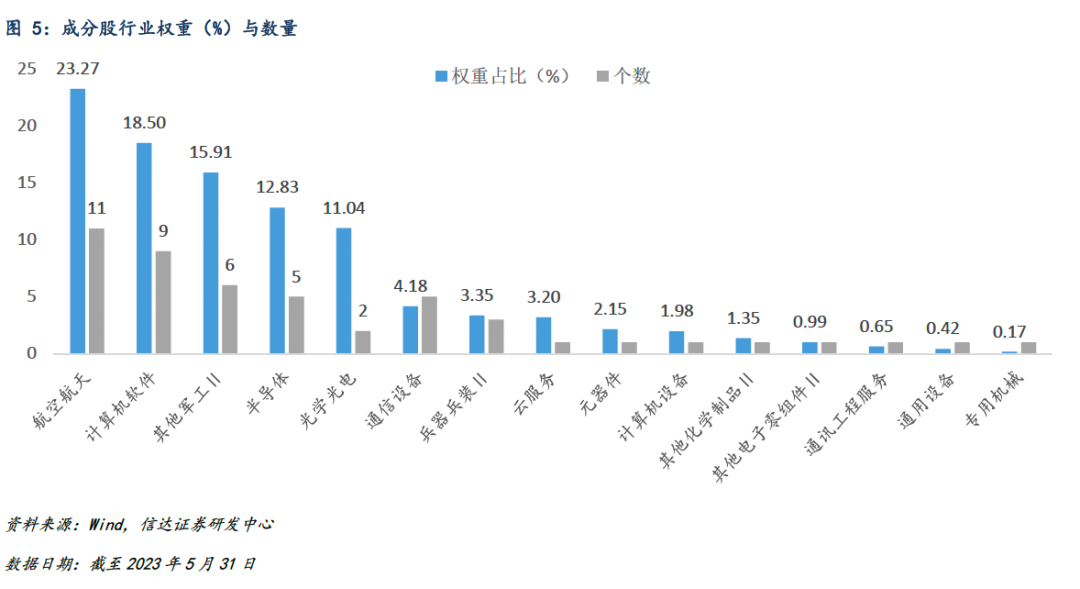

5. 行业分布:重仓航空航天、计算机软件行业

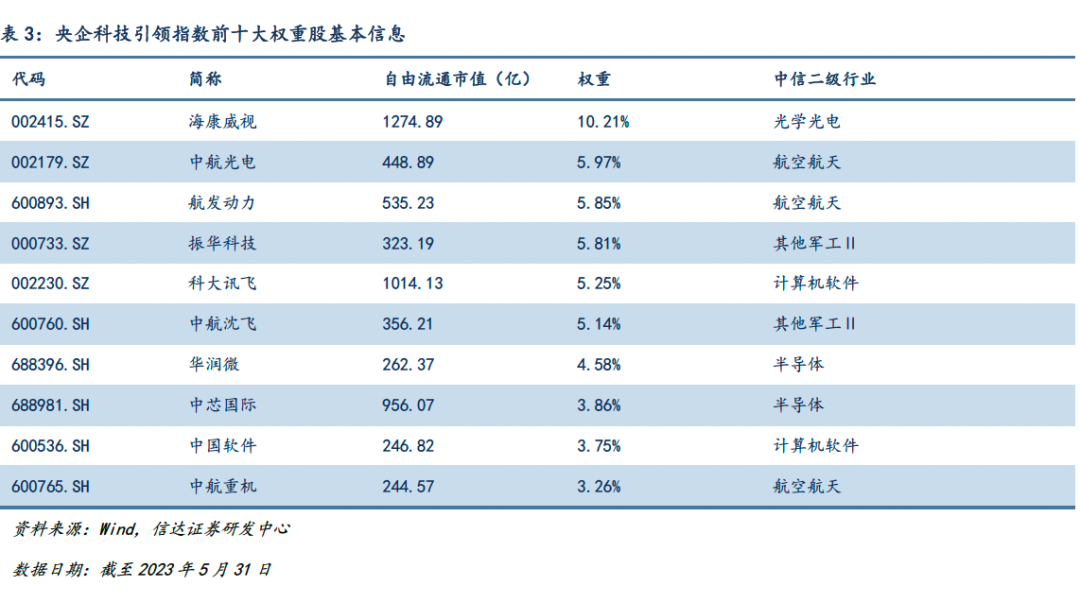

航空航天、计算机软件行业占比较大:根据中信二级行业进行分类,航空航天、计算机软件、其他军工Ⅱ、半导体、光学光电行业权重合计超过80%,航空航天、计算机软件行业成分股数量占比分别为22.45%、18.37%,权重占比分别为23.27%、18.50%。

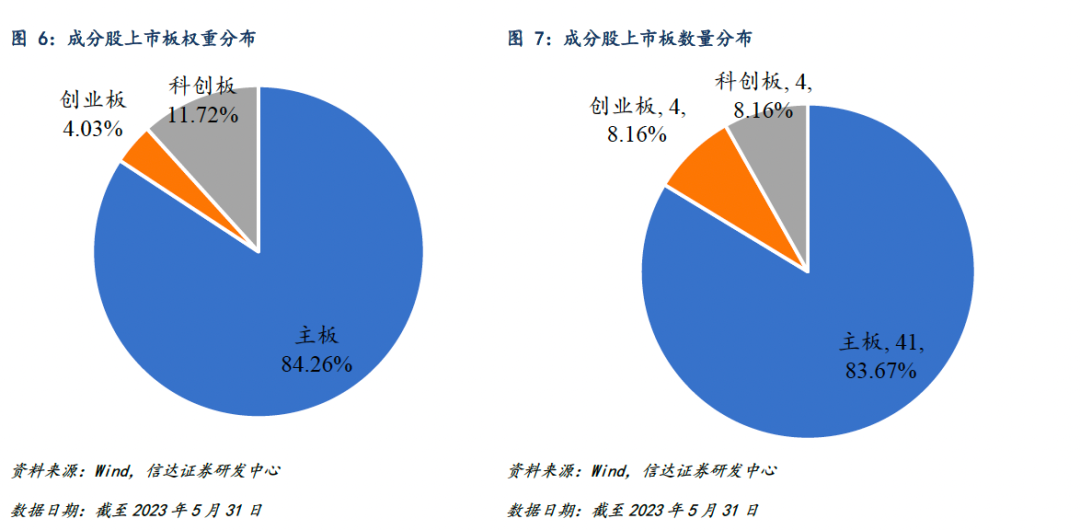

6. 上市板分布:主板占比较高

指数成分股分布于主板、科创板、创业板,权重占比分别为84.26%、11.72%、4.03%,数量占比分别为83.67%、8.16%、8.16%。

7. 相较于沪深300指数及同类主题指数,指数盈利情况较好

指数呈现高盈利特征。自发布以来,央企科技引领指数在销售毛利率等盈利指标上,流动比率、速动比率等流动性指标上,以及资产负债率等指标上,均优于同期沪深300、万得全A以及央企现代能源、央企股东回报指数。截至2023Q1,央企科技引领指数的销售毛利率为32.26%,资产负债率为43.04%,流动比率为2.07,速动比率为1.65。

8. 估值水平:PE、PB处于基日以来较低水平

PE、PB处于基日以来较低水平。截至2023年5月31日,指数市盈率(TTM)为44.18倍,在基日以来的PE数据中位于44.35%分位;市净率(LF)为3.75倍,在基日以来的PB数据中位于14.96%分位。PE和PB位于基日以来较低水平。

9. 指数成分股:精选光学光电、航空航天等板块龙头

目前,央企科技引领指数共有49只成分股,根据中信二级行业分类,前十大权重股集中于光学光电、航空航天、其他军工Ⅱ、计算机软件、半导体板块。

科技创新型央企龙头:南方中证国新央企科技引领ETF即将发行(认购代码:560173)

1. 产品信息

2. 基金经理:李佳亮

3. 基金管理人:南方基金

风险因素:宏观经济下行;股市波动率上升;金融监管力度抬升超预期;本基金属于股票型基金,预期风险收益水平较高;历史表现不代表未来。

报告来源

本文源自报告《南方央企科技引领ETF:中央企业引领高水平科技自立自强》

报告时间:2023年6月6日

发布报告机构:信达证券研究开发中心

报告作者:于明明 S1500521070001、 钟晓天 S1500521070002

★

免责声明

★

信达证券股份有限公司(以下简称“信达证券”)具有中国证监会批复的证券投资咨询业务资格。本报告由信达证券制作并发布。

本报告是针对与信达证券签署服务协议的签约客户的专属研究产品,为该类客户进行投资决策时提供辅助和参考,双方对权利与义 务均有严格约定。本报告仅提供给上述特定客户,并不面向公众发布。信达证券不会因接收人收到本报告而视其为本公司的当然客户。客户应当认识到有关本报告的电话、短信、邮件提示仅为研究观点的简要沟通,对本报告的参考使用须以本报告的完整版本为准。

本报告是基于信达证券认为可靠的已公开信息编制,但信达证券不保证所载信息的准确性和完整性。本报告所载的意见、评估及预测仅为本报告最初出具日的观点和判断,本报告所指的证券或投资标的的价格、价值及投资收入可能会出现不同程度的波动,涉及证券或投资标的的历史表现不应作为日后表现的保证。在不同时期,或因使用不同假设和标准,采用不同观点和分析方法,致使信达证券发出与本报告所载意见、评估及预测不一致的研究报告,对此信达证券可不发出特别通知。

在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的投资建议,也没有考虑到客户特殊的投资目标、财务状况或需求。客户应考虑本报告中的任何意见或建议是否符合其特定状况,若有必要应寻求专家意见。本报告所载的资料、工具、意见及推测仅供参考,并非作为或被视为出售或购买证券或其他投资标的的邀请或向人做出邀请。

在法律允许的情况下,信达证券或其关联机构可能会持有报告中涉及的公司所发行的证券并进行交易,并可能会为这些公司正在提供或争取提供投资银行业务服务。

本报告版权仅为信达证券所有。未经信达证券书面同意,任何机构和个人不得以任何形式翻版、复制、发布、转发或引用本报告的任何部分。若信达证券以外的机构向其客户发放本报告,则由该机构独自为此发送行为负责,信达证券对此等行为不承担任何责任。本报告同时不构成信达证券向发送本报告的机构之客户提供的投资建议。

如未经信达证券授权,私自转载或者转发本报告,所引起的一切后果及法律责任由私自转载或转发者承担。信达证券将保留随时追究其法律责任的权利。

★

分析师声明

★

负责本报告全部或部分内容的每一位分析师在此申明,本人具有证券投资咨询执业资格,并在中国证券业协会注册登记为证券分析师,以勤勉的职业态度,独立、客观地出具本报告;本报告所表述的所有观点准确反映了分析师本人的研究观点;本人薪酬的任何组成部分不曾与,不与,也将不会与本报告中的具体分析意见或观点直接或间接相关。

★

风险提示

★

证券市场是一个风险无时不在的市场。投资者在进行证券交易时存在赢利的可能,也存在亏损的风险。建议投资者应当充分深入地了解证券市场蕴含的各项风险并谨慎行事。

本报告中所述证券不一定能在所有的国家和地区向所有类型的投资者销售,投资者应当对本报告中的信息和意见进行独立评估,并应同时考量各自的投资目的、财务状况和特定需求,必要时就法律、商业、财务、税收等方面咨询专业顾问的意见。在任何情况下,信达证券不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任,投资者需自行承担风险。

信达金工与产品研究

长按关注我们获取更多更多金融工程优质报告与信息~

本篇文章来源于微信公众号: 信达金工与产品研究