▶基金规模:2023Q4,公募基金规模增量主要集中在中长期纯债型基金、被动指数型债券基金、短期纯债型基金;股票型基金中,仅被动指数型基金的规模实现环比正增长。新发基金情况看,2023Q4新发市场回温、环比由负转正,中长期纯债型基金、被动指数型债券基金的发行份额增长显著。主动权益基金总规模为3.75万亿,较上季度规模下降3323.69亿,环比下降8.14%;存续基金份额下降,较上季度末减少1237.86亿份,基民赎回明显。2022年以来,股票ETF份额增长大幅领先主动权益基金;2023Q4股票ETF份额保持正增长。▶基金业绩:2023Q4,国际(QDII)另类投资基金和商品型基金表现突出,季度内收益中位数分别为6.71%、6.46%,主要受房地产和黄金相关标的表现优异所拉动。同期,基金指数跑赢中证800与中证800等权指数。▶主动权益基金配置情况:仓位方面,截至2023Q4,主动权益基金的规模加权平均仓位水平为88.44%,较上季度上升0.70pct,处于2010年以来较高历史百分位水平(94.70%)。各细分类型主动权益基金仓位普遍抬升,灵活配置型和普通股票型基金的仓位分歧度加大。港股配置比例环比下降1.09pct。基金抱团方面,2023Q4重仓股分散度提升,重仓股市值占比下降1.06pct;全市场主动权益基金经理的重仓股数目较上期增加200只,重仓股的多样性提升。▶主动权益基金重仓股分析:行业分布方面,2023Q4 重仓股增配电子、 医药、农林牧渔等行业,减配食品饮料、计算机、电力设备及新能源行业。从近一年情况来看,电子、家电、纺织服装行业连续四个季度环比提升;电力设备及新能源行业连续四个季度环比下降,计算机行业连续三个季度环比下降。2023Q4,电子行业占比达到14.29%,环比提升3.00pct,仅次于医药的14.84%,处于2010年以来的较高水平 (98.21%历史百分位)。市值方面,500亿元以内市值区间的小盘股相对增配显著。宽基指数成分股情况看,中证 500 成分股的公募重仓股市值占比上升 1.73pct,沪深300成分股的公募重仓股市值占比下降1.88pct。截至2023Q4,公募主动权益基金持有重仓股市值排名前五的A股为贵州茅台、宁德时代、泸州老窖、五粮液、立讯精密,紫金矿业新进、古井贡酒退出;持仓市值排名前五的港股为腾讯控股、中国海洋石油、中国移动、美团-W、药明生物,金蝶国际新进、青岛啤酒退出。剔除股票自身涨跌影响,基金主动增持较多的个股包括立讯精密、 美的集团、澜起科技、通富微电、海康威视等;主动减仓市值排名靠前的个股有贵州茅台、中兴通讯、宁德时代、工业富联、中国平安等。▶主动权益基金经理的市场分析与展望:基于信达金工基金标签分类结果划分择时基金与行业轮动基金,并进一步对基金季报中基金经理对后市的分析与展望进行词频统计与分析。无论择时基金经理还是行业轮动基金经理,均高频提及四季度国内经济复苏动能较弱、低于预期,A股下行压力较大,低估值资产表现相对较优;多数基金经理表示,展望未来,在托底政策持续出台、走向落地的支撑下,经济底部位置有望看清。对于未来看好方向,观点百花齐放,电子、新能源、医药等行业被高频提及。风险因素:以上结果通过历史数据统计、建模和测算完成,在市场波动不确定性下可能存在失效风险。

1. 全市场基金概况:2023Q4中长期纯债型基金规模增长显著

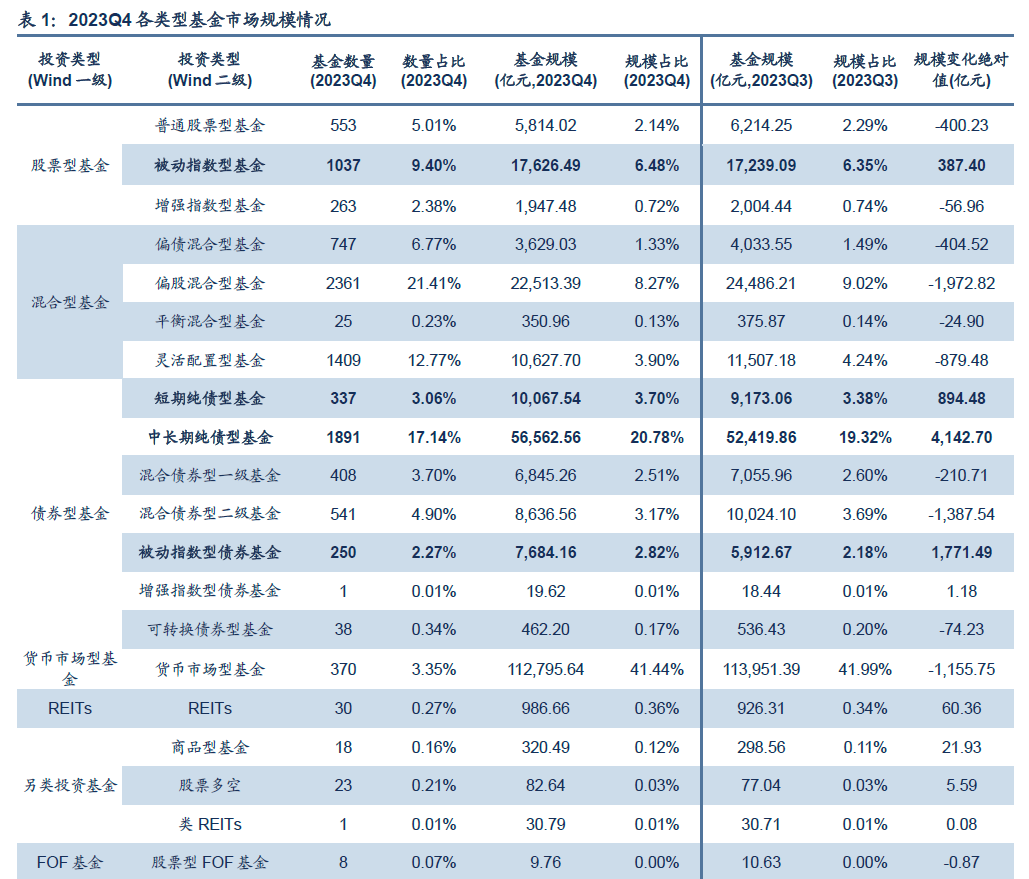

截至2023Q4,剔除非初始基金与联接基金,当前全市场存续的公募基金产品共11030只,总规模为27.22万亿元。按照Wind二级投资类型分类,基金产品数目最多的为偏股混合型基金,其次是中长期纯债型基金和灵活配置型基金,基金数量分别为2361只、1891只和1409只。基金规模最大的是货币市场型基金,合计规模接近11.28万亿元,规模占比为41.44%,货基规模虽较上季度有所降低,但是仍处于绝对领先位置;其次是中长期纯债型基金,合计规模接近5.66万亿元,规模占比20.78%。 2023Q4,公募基金市场的规模增量集中在中长期纯债型基金、被动指数型债券基金以及短期纯债型基金;股票型基金中,仅被动指数型基金的规模实现环比正增长。相较于上一季度(2023Q3),2023Q4中长期纯债型基金规模增长最多,规模扩张4142.7亿元,规模占比环比提升1.46pct;其次是被动指数型债券基金,规模增长1771.49亿元,规模占比环比提升0.64pct;股票型基金中,仅被动指数型基金规模实现正增长,规模扩张387.4亿元,规模占比提升0.12pct至6.48%。同期,偏股混合型基金和混合债券型二级基金的规模明显缩减,分别下降1972.82亿元和1387.54亿元,规模占比环比降低0.75pct和0.52pct。整体来看,2023Q4公募基金市场中资金维持更青睐于收益稳定的低风险资产,被动权益产品的规模增长相对稳健。

2. 新成立基金:2023Q4中长期纯债型基金的发行热度最高

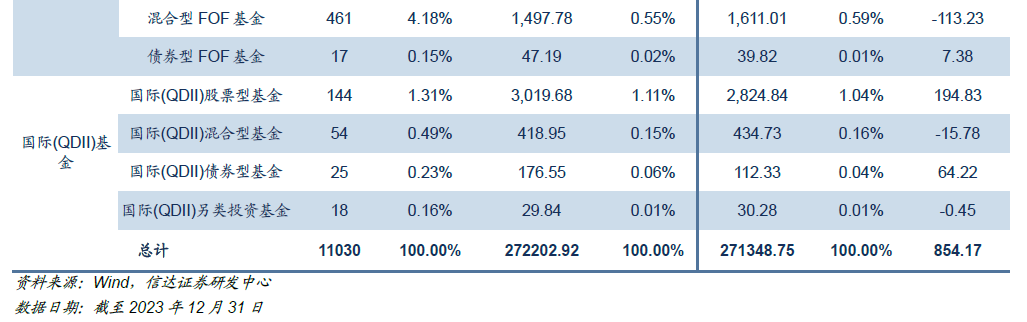

剔除非初始基金与联接基金,2023Q4新成立基金共358只,新发规模合计3787.78亿元,较上季度增长1320.67亿元,新发份额环比由负转正。其中,中长期纯债型基金发行份额最大,达到2060.02亿元,占比为54.39%;其次是被动指数型债券基金,发行份额为844.55亿元,占比为22.3%。从新成立基金数目来看,被动指数型基金、中长期纯债型基金、偏股混合型基金的新发数量相对较多,新发行数目分别为85只、76只、75只。较上一季度相比,2023Q4中长期纯债型基金、被动指数型债券基金的新发规模增长显著,相较于2023Q3分别增长800.08亿元和647.42亿元。

从2023年全年新发情况来看,中长期纯债型基金的发行热度最高,年内累计的新发规模达到5168.53亿元,大幅领先于其他类型产品,占据全市场总新发规模的近45%。此外,被动指数型债券基金、偏股混合型基金和被动指数型基金的新发规模相对较高,均在1000亿元以上。从发行数目来看,偏股混合型基金的发行数量最多,达286只;其次为被动指数型基金和中长期纯债型基金,分别发行252只和214只。

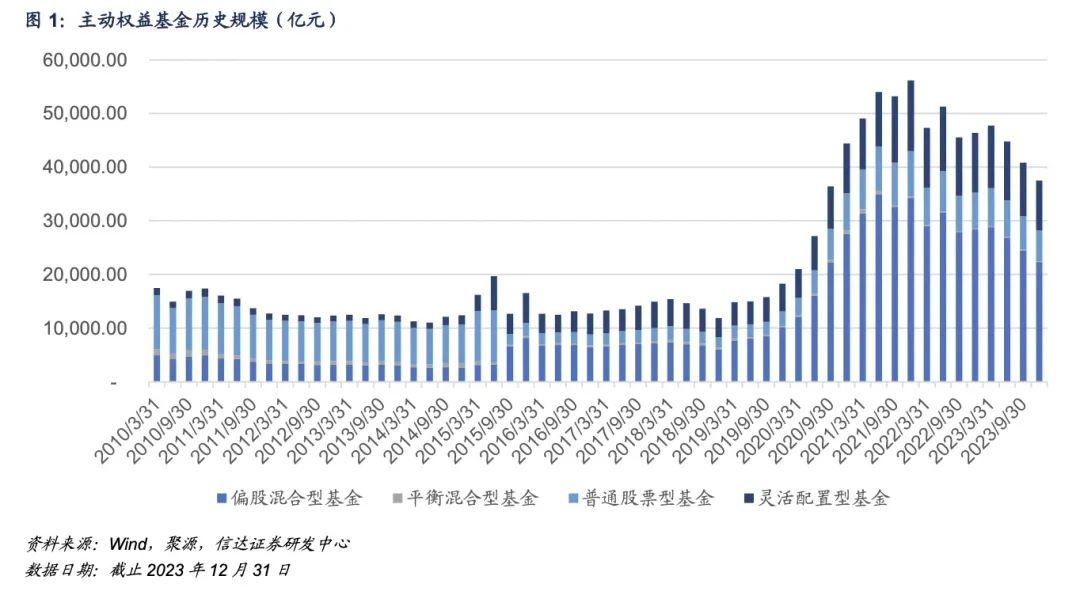

3. 主动权益基金:存量产品缩水,股票ETF逆势扩张

基于Wind二级投资类型分类与基金历史权益仓位情况,本文选取普通股票型基金、偏股混合型基金,以及过去一年平均权益仓位高于60%的灵活配置型基金和平衡混合型基金,为主动权益基金样本池。

截至2023Q4,主动权益基金总规模为3.75万亿元,基金数量共计3933只;相比上季度(2023Q3),规模下降3323.69亿元,环比下降8.14%;相较于上年同期,规模同比下降19.10%。其中,偏股混合型基金规模缩减较为明显,减少2157.06亿元。

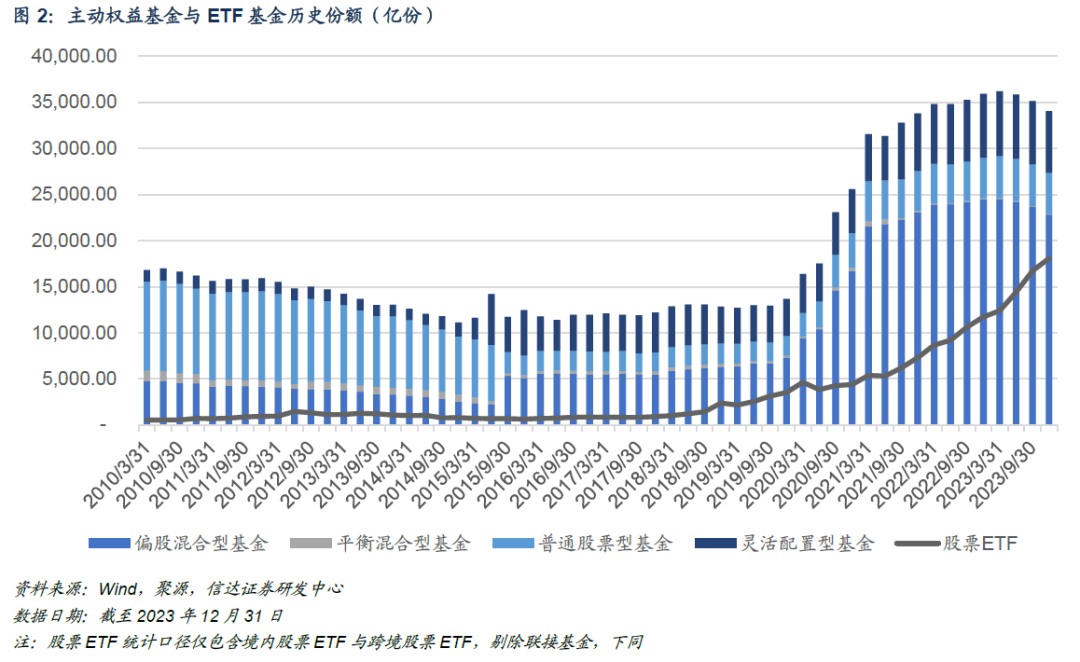

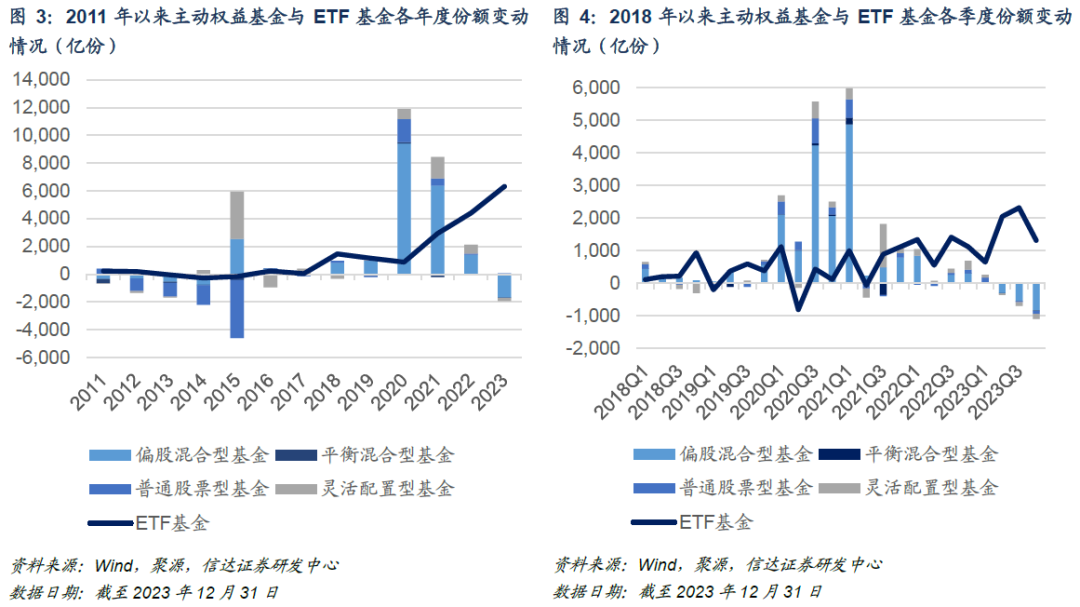

从份额变动来看,2023Q4,主动权益基金的总份额较上季度减少1099.17亿份;其中,存续基金(成立日早于2023年9月30日)总份额较上季度减少1237.86亿份;新发产品带来的份额提升对于存续产品赎回导致的份额缩减有一定对冲作用,但效果较弱。从细分类型基金份额的变化来看,存续基金中偏股混合型基金份额下降最多,份额减少接近839亿份;其次为灵活配置型基金,份额下降163.01亿份。 整体来看,截至2023Q4,主动权益基金规模已连续三个季度下滑,主要是受到权益市场回调的影响;叠加新发权益基金数量虽较多,但是“吸金”能力不强,新发产品对于规模增量的贡献不明显;并且存续产品遭遇了一定的赎回。2022年以来,股票ETF份额增长大幅领先主动权益基金;2023Q4,股票ETF份额保持了正增长。

截至2023Q4,主动权益基金(合计)规模排名前五名的产品分别为中欧医疗健康A、易方达蓝筹精选、景顺长城新兴成长A、富国天惠精选成长A、兴全合润,基金规模分别为461.23亿元、417.38亿元、284.87亿元、283.4亿元、230.76亿元。相较于2023Q3,规模前十大的主动权益基金未出现变化,格局稳定。从合计份额来看,前十大主动权益基金在2023Q4发合计份额均出现了不同程度的下降,均出现了净赎回的情形。

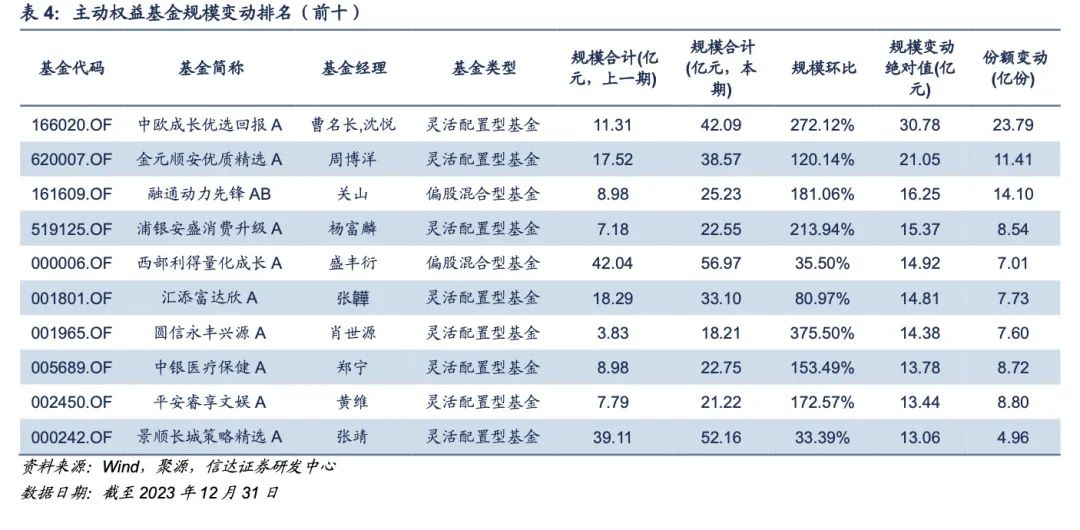

2024Q4,规模增长最高的前五只主动权益基金分别为中欧成长优选回报A、金元顺安优质精选A、融通动力先锋AB、浦银安盛消费升级A、西部利得量化成长A,季度内规模分别增长30.78亿元、21.05亿元、16.25亿元、15.37亿元、14.92亿元。其中,中欧成长优选回报A、融通动力先锋AB、金元顺安优质精选A在季度内份额增加相对较多,较上一季度分别增加23.79亿份、14.10 亿份、11.41 亿份。

4. 基金公司管理规模分布

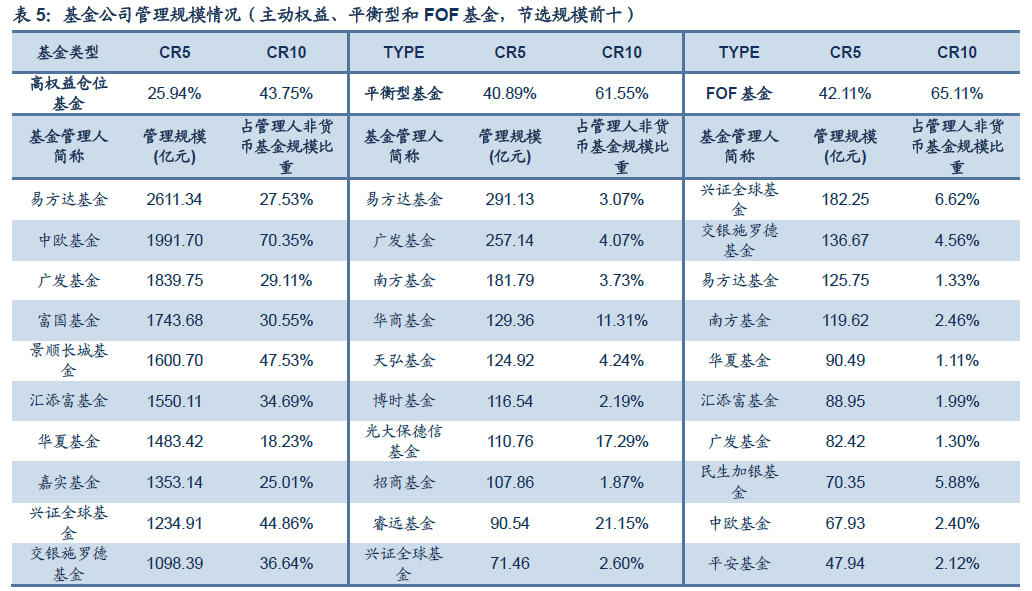

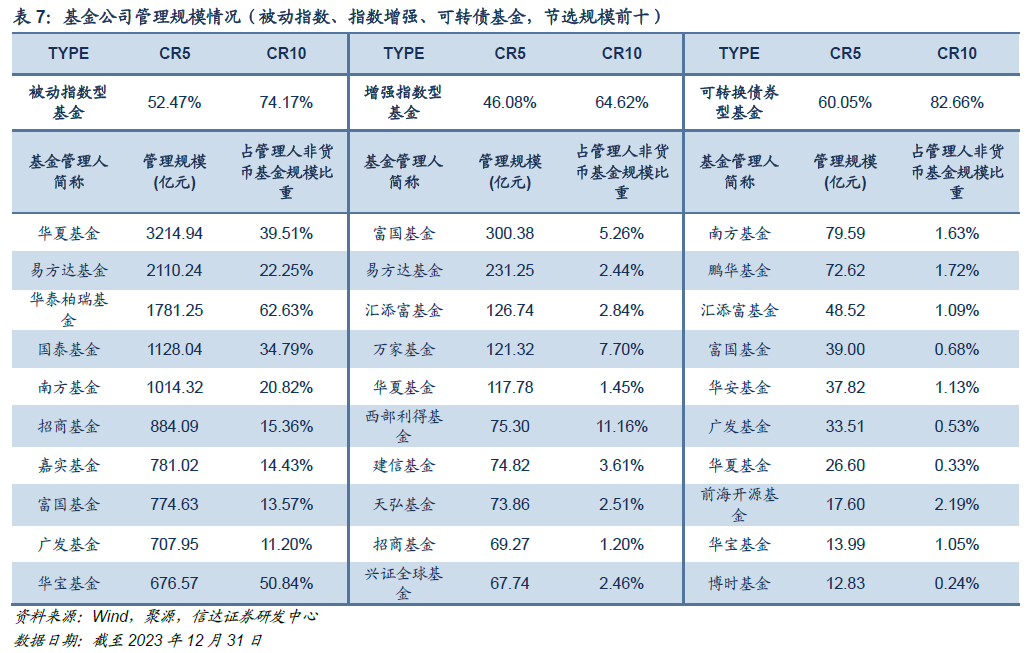

本文对基金类别进行了重新分类。基于基金合同相关规定划分的Wind二级投资类型和基金历史资产配置情况,我们将全市场基金划分为主动权益基金、平衡型基金、标准固收+基金、低仓位固收+基金、纯债型基金、被动指数型基金、增强指数型基金、可转换债券型基金、FOF基金、国际(QDII)基金、另类投资基金、REITs、货币市场型基金。对于基金分类的具体规则,详见信达金工《公募基金2022Q3季报分析:主动权益基金仓位分歧度提升,增配军工、地产、交运等板块》;在上文基础上,将基金分类调整为以最近一年为依据。考虑到不同基金经理的投资策略差异,历史仓位按照基金经理任职以来进行追溯;对于回看期未满一年的基金样本,使用基金经理任职以来数据进行计算。进一步,我们重点关注各家基金公司在主动权益基金、平衡型基金、标准固收+基金、低仓位固收+基金、纯债基金、被动指数型基金、增强指数型基金、可转换债券型基金、FOF基金等类型的规模情况。 主动权益基金头部管理人竞争格局稳定。截至2023Q4,主动权益基金管理规模排名前五的基金公司排名与上季度保持一致,分别为易方达基金、中欧基金、广发基金、富国基金、汇添富基金,管理规模分别为2611.34亿元、1991.7亿元、1839.75亿元、1743.68亿元、1600.7亿元。 标准固收+基金市场整体呈现“一超多强”的市场格局,管理规模最大的为易方达基金,管理规模达到1782.94亿元,领先优势明显。低仓位固收+基金规模最大的管理人为富国基金,管理规模为227.94亿元,排名从上季度末的第二名上升至第一名。纯债基金规模最大的是博时基金,规模达到3522.49亿元,占管理人非货币基金规模的66.35%,稳居首位。可转债基金方面,2023Q3新晋第一名的南方基金稳住位次, 2023Q4管理规模为79.59亿元。 被动指数型基金管理规模最大的是华夏基金,规模达到3214.94亿元,占管理人非货币基金规模的39.51%,领先优势显著;权益类增强指数型基金规模排名第一的为富国基金,管理规模为300.38亿元。 FOF基金管理规模排名前五的基金公司分别为兴证全球基金、交银施罗德基金、易方达基金、南方基金、华夏基金,其中华夏基金新进入前五名;管理规模分别为182.25亿元、136.67亿元、125.75亿元、119.62亿元、90.49亿元。 从各家基金公司管理规模分布情况看,可转债基金、被动指数基金、FOF基金的市场份额集中度相对较高,CR10分别达到82.66%、74.17%、65.11%。

1. 分类型基金:2023Q4国际(QDII)房地产和黄金相关标的表现领先

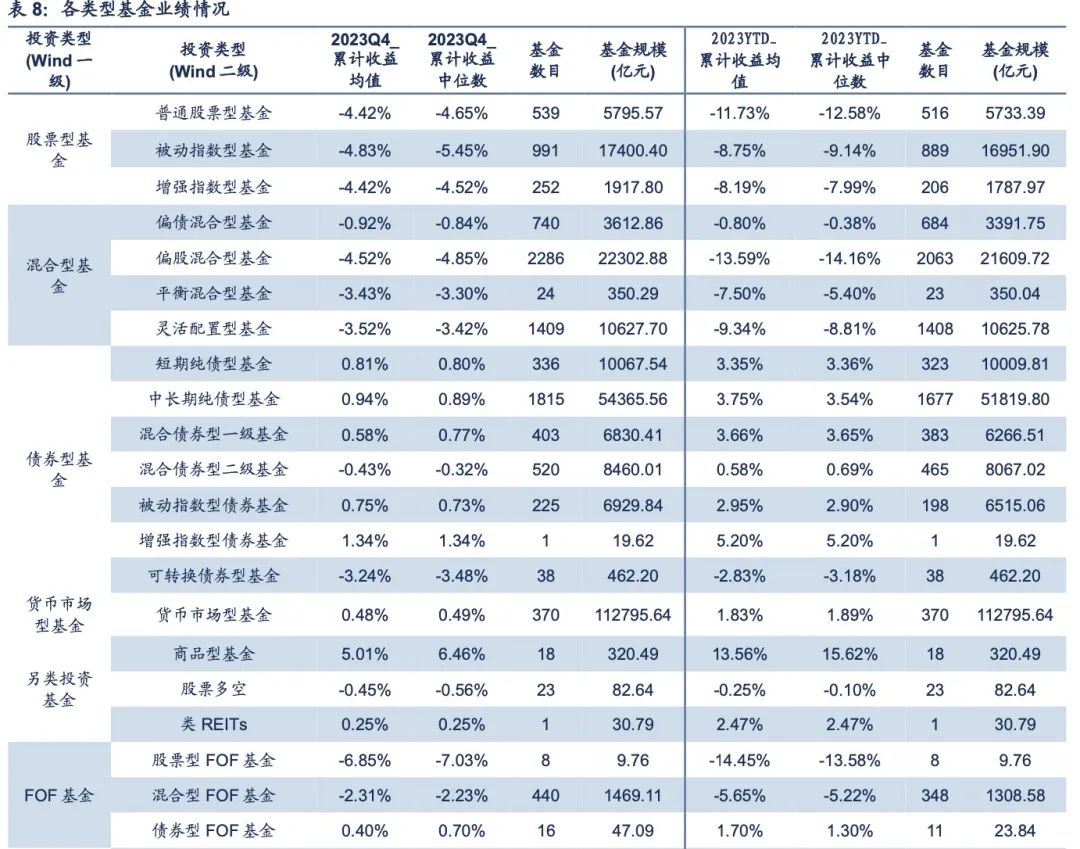

本文仅观察统计区间内完整存续的基金产品的业绩表现情况。2023Q4,国际(QDII)另类投资基金和商品型基金表现突出,季度内收益中位数分别为6.71%和6.46%,主要受房地产和黄金相关标的表现优异所拉动;此外,国际(QDII)债券型基金、国际(QDII)股票型基金表现相对较好,季度内收益中位数分别为2.05%和1.47%。

从2023年全年情况来看,商品型基金整体表现优异,2023年收益中位数达到15.62%,主要是黄金相关标的表现出色;此外,国际(QDII)另类投资基金、增强指数型债券基金、国际(QDII)股票型基金、混合债券型一级基金、中长期纯债型基金表现相对较优。偏股混合型基金、普通股票型基金、股票型FOF基金在2023年的收益中位数水平靠后,年内累计收益的中位数分别为-14.16%、-13.58%、-12.58%。

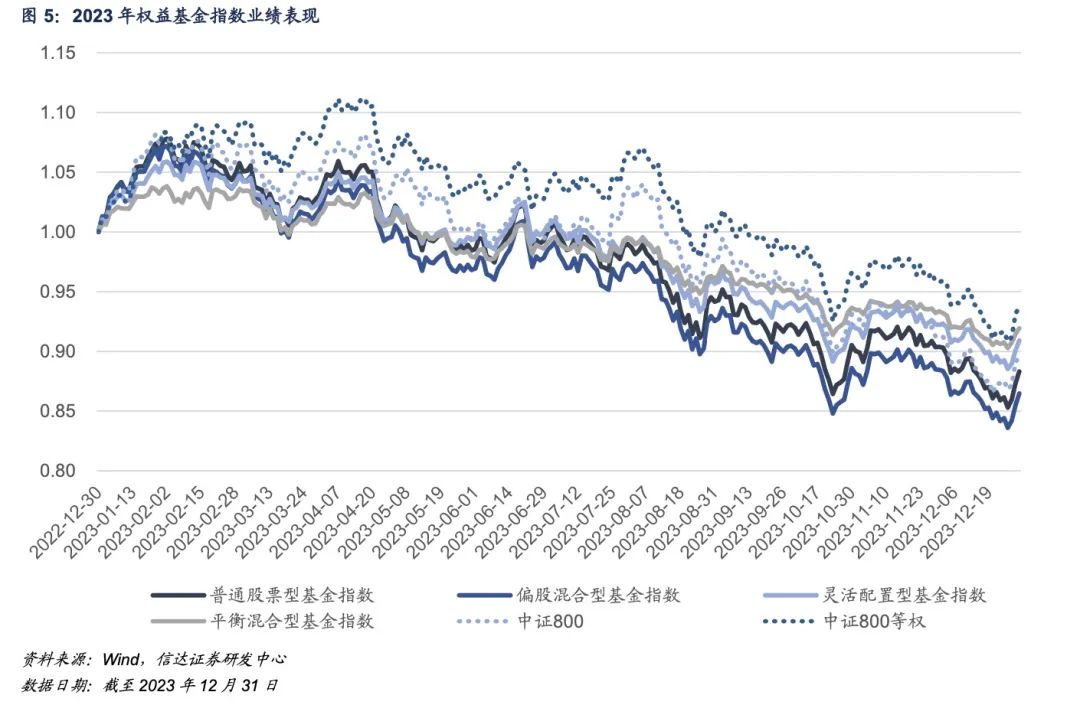

2. 主动权益基金:2023Q4基金指数跑赢中证800与中证800等权指数

2023Q4,万得普通股票型基金指数(885000.WI)、万得偏股混合型基金指数(885001.WI)、万得平衡混合型基金指数(885002.WI)、万得灵活配置型基金指数(885061.WI)季度收益分别为-4.28%、-4.43%、-3.39%、-3.35%。同期,中证800指数(000906.SH)季度收益为-6.38%,中证800等权指数(000842.CSI)季度收益为-5.25%。

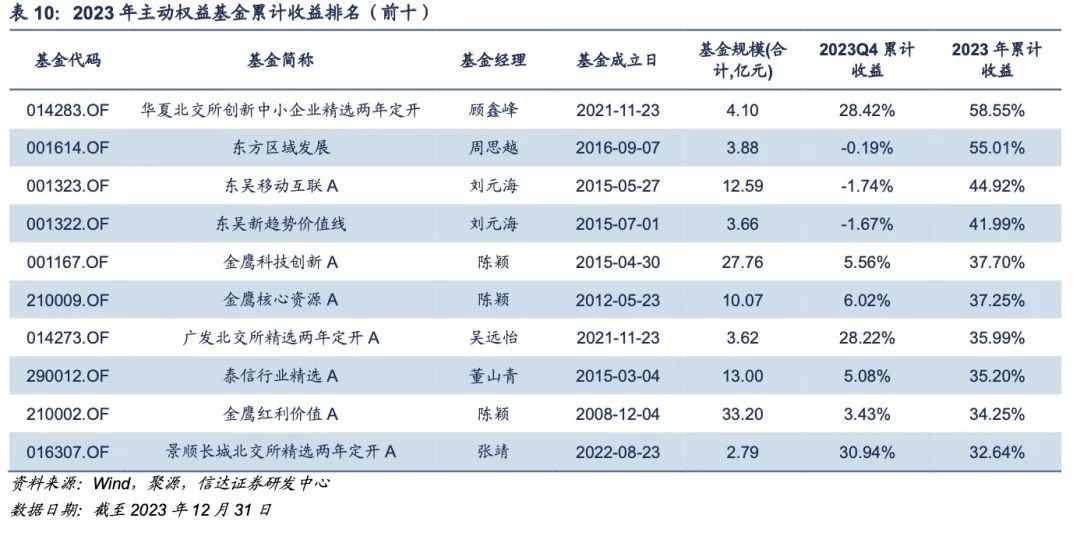

筛选2023Q4累计收益表现排名前十的基金,其中,剔除了观察期内成立、期末合计规模未达到2亿元的基金产品。2023Q4,受北证A股表现突出所拉动,北交所主题基金整体表现优异;排名靠前的是中信建投北交所精选两年定开A、景顺长城北交所精选两年定开A、华夏北交所创新中小企业精选两年定开、汇添富北交所创新精选两年定开A、广发北交所精选两年定开A,2023Q4累计收益分别为34.80%、30.94%、28.42%、28.27%、28.22%。 从2023年的累计收益来看,累计收益排名靠前的产品包括华夏北交所创新中小企业精选两年定开、东方区域发展、东吴移动互联A、东吴新趋势价值线、金鹰科技创新A,年度累计收益分别为58.55%、55.01%、44.92%、41.99%、37.70%。

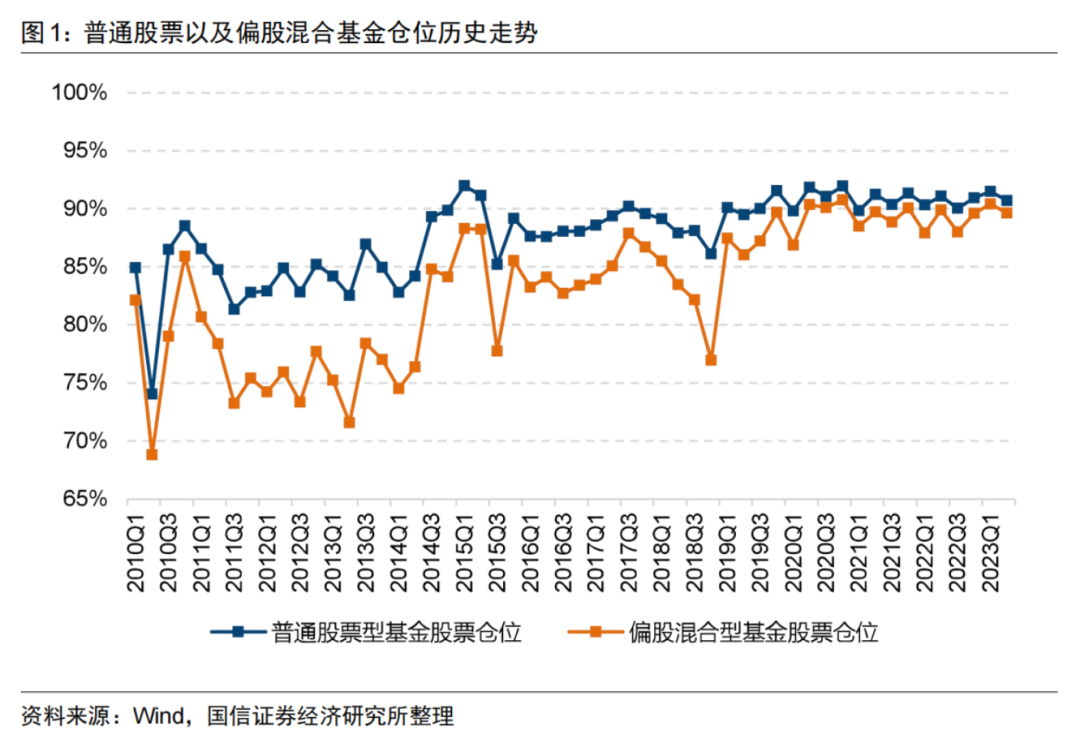

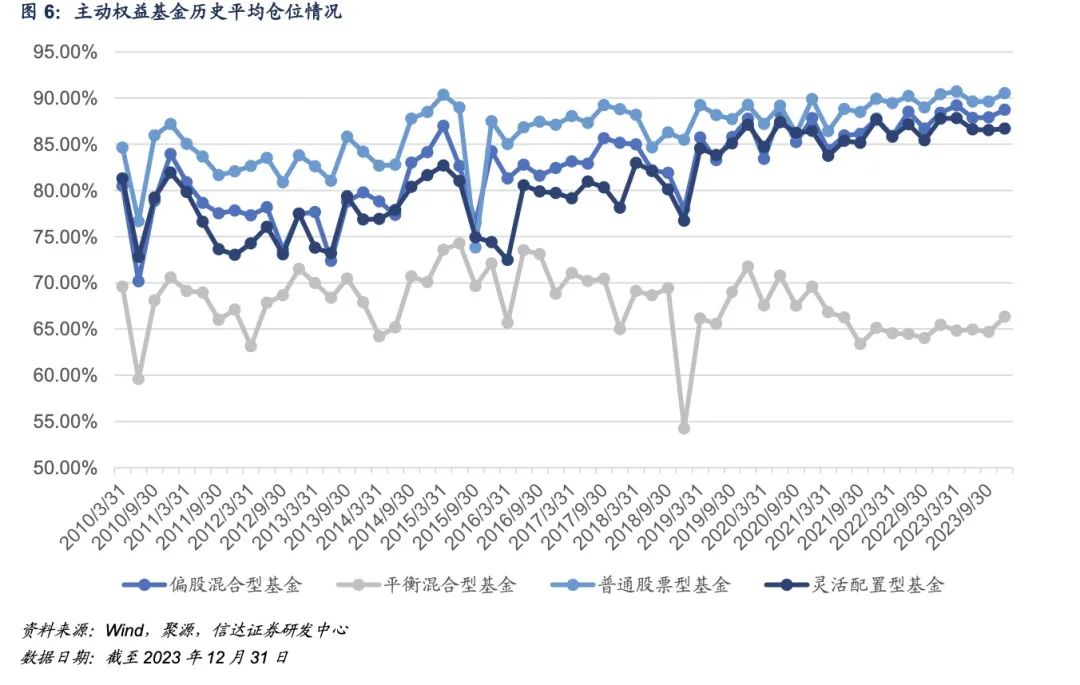

1. 股票仓位:2023Q4仓位普遍抬升,灵活配基金的仓位分歧度加大 下文,我们通过权益资产占基金净资产比例的规模加权平均值来衡量全市场主动权益基金对股票资产的整体偏好。截至2023Q4,主动权益基金的平均仓位水平为88.44%,较上一期(2023Q3)抬升0.70pct,处于2010年以来的较高历史百分位水平(94.70%)。其中,普通股票型基金、偏股混合型基金、灵活配置型基金、平衡混合型基金的仓位分别为90.52%(较上季度+0.90pct)、88.74%(较上季度+0.83pct)、86.68%(较上季度+0.15pct)、66.32%(较上季度+1.64pct),分别处于2010年以来的96.40%、96.40%、87.70%与36.80%历史百分位水平。

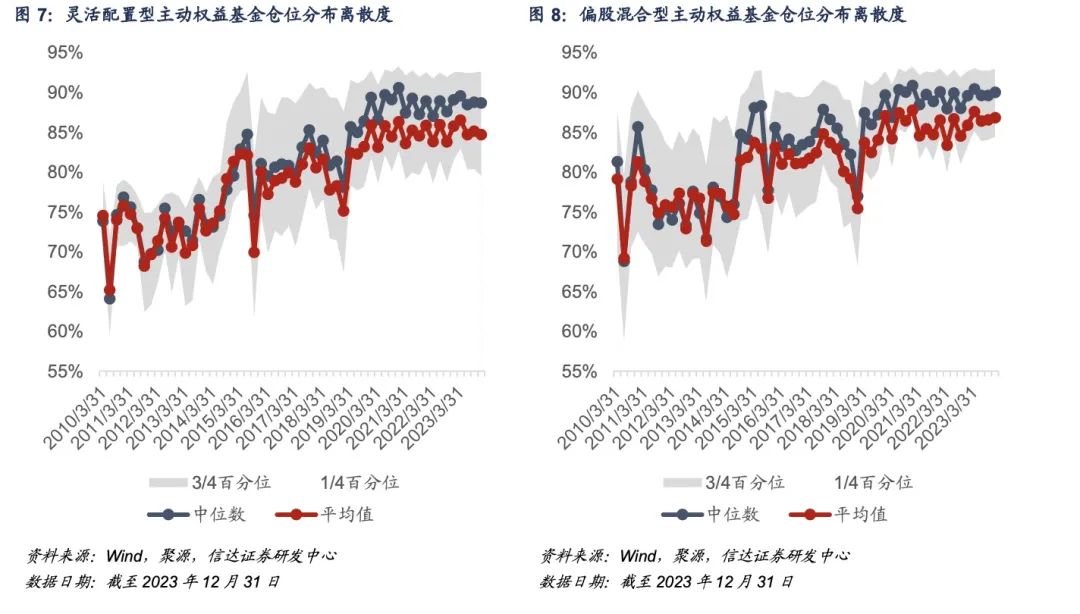

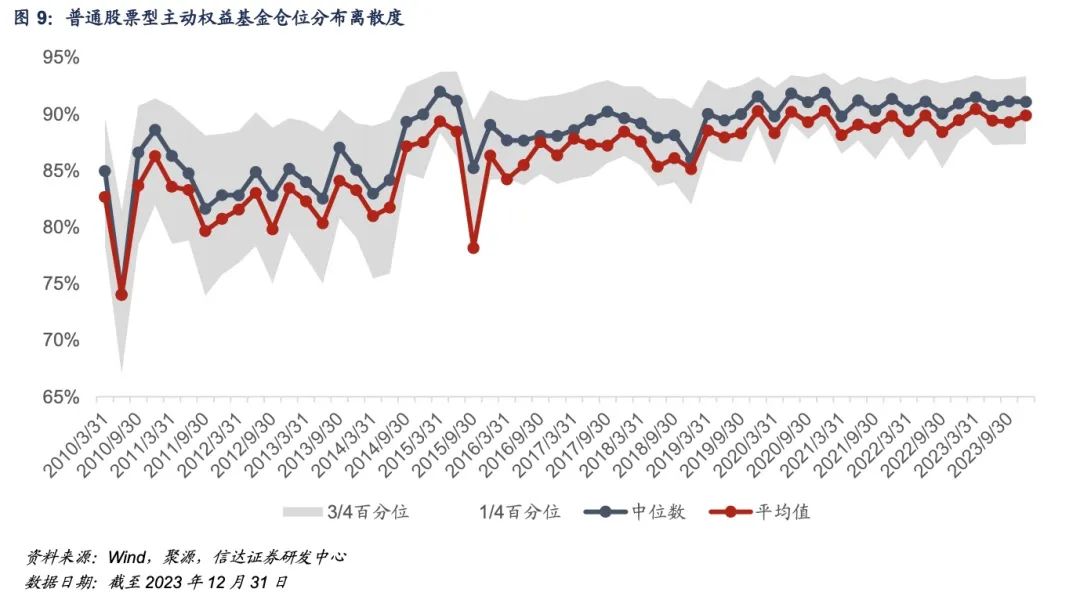

考虑到各类型主动权益基金的样本数目,仅观察普通股票型基金、偏股混合型基金与灵活配置型基金样本池的股票仓位分布情况,从全样本池内基金仓位的1/4百分位、3/4百分位、中位数点与平均数的分布情况看,2023Q4,主动权益基金的仓位分歧度升降不一,灵活配置型基金和普通股票型基金的仓位分歧度较上一季度有所提升,偏股混合型基金的仓位分歧度环比略有下降。从全市场各类型基金的仓位中位数来看,偏股混合型基金仓位较上季度抬升0.41pct,普通股票型基金、灵活配置型基金仓位分别下降0.04pct和0.10pct。

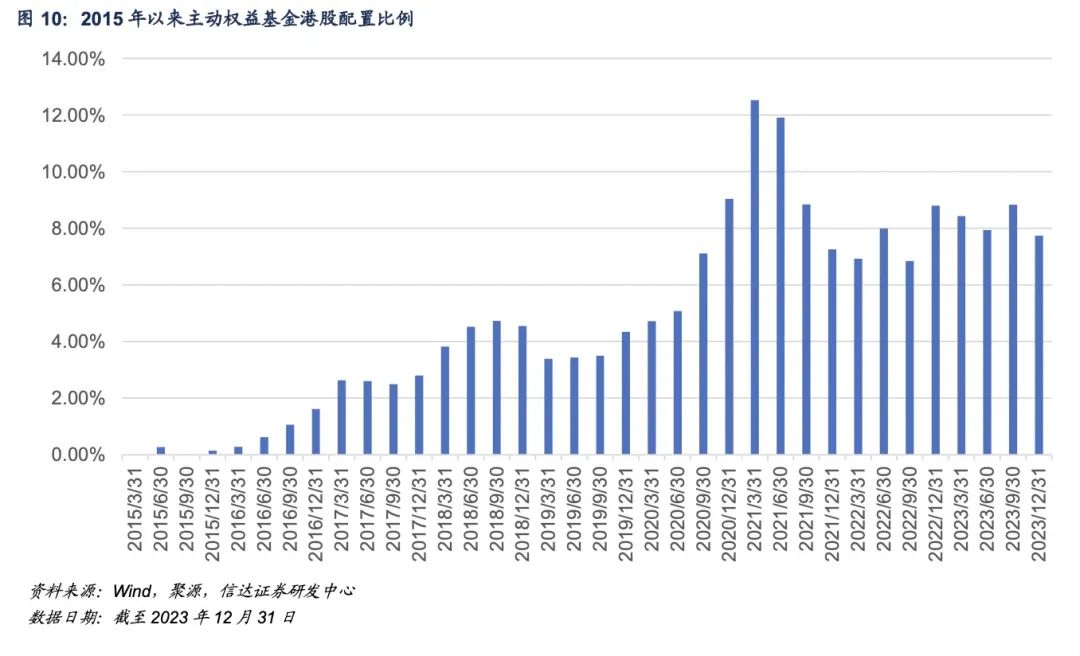

2. 港股配置:2023Q4港股配置比例下降,环比降低1.09pct 港股配置比例环比下降。从主动权益基金对港股市场的配置情况来看,截至2023Q4,主动权益基金配置港股市值总和占基金权益资产的7.74%,较上一季度降低1.09pct。

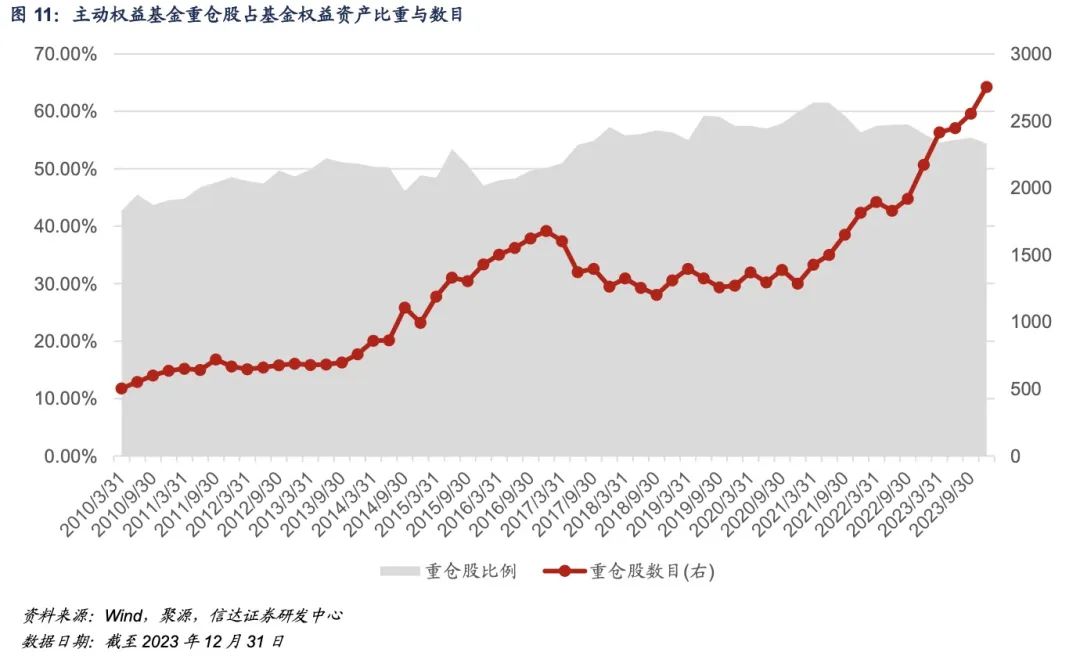

3. 基金持股集中度:主动权益基金的重仓股分散度与持股数量均有提升 截至2023Q4,主动权益基金持有重仓股市值总和占基金权益资产的55.40%,较上一季度下降1.06pct,主动权益基金的重仓股集中度有所降低。全市场主动权益基金经理的重仓股数目为2755只,较上期增加200只,主动权益基金经理的重仓股多样性提升。

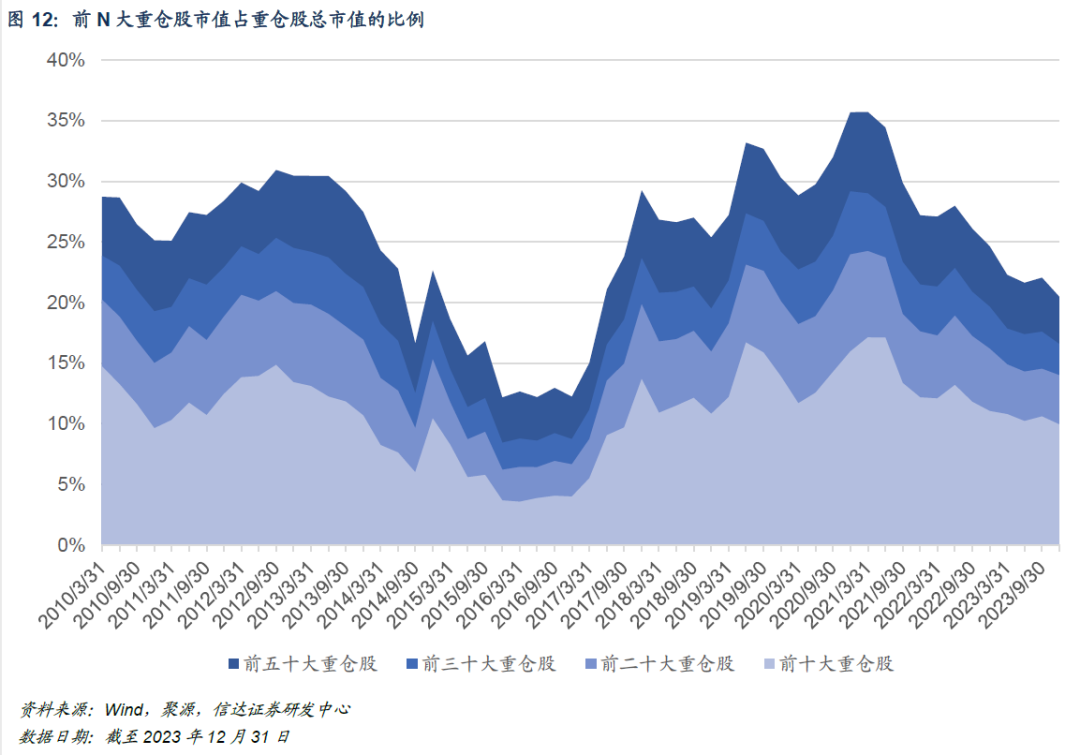

另一方面,以主动权益基金重仓股构建组合,按照个股持有市值降序排列,观察前十大、前二十大、前三十大和前五十大重仓个股占权益基金重仓股市值总和的比例,分别为9.94%、13.99%、16.58%、20.49%,较上一季度分别下降0.66pct、0.54pct、1.01pct、1.55pct。自2021年下半年开始,重仓股的分散度逐渐提升,抱团效应持续瓦解。虽然在上季度(2023Q3)主动权益基金前N大重仓股集中度有小幅回升,但是在2023Q4并没有延续上季度的集中趋势,而是进一步分散;当前重仓股的分散度处于近五年来的较高水平。

1.行业分布:增配电子、医药,减仓食饮、计算机、电新

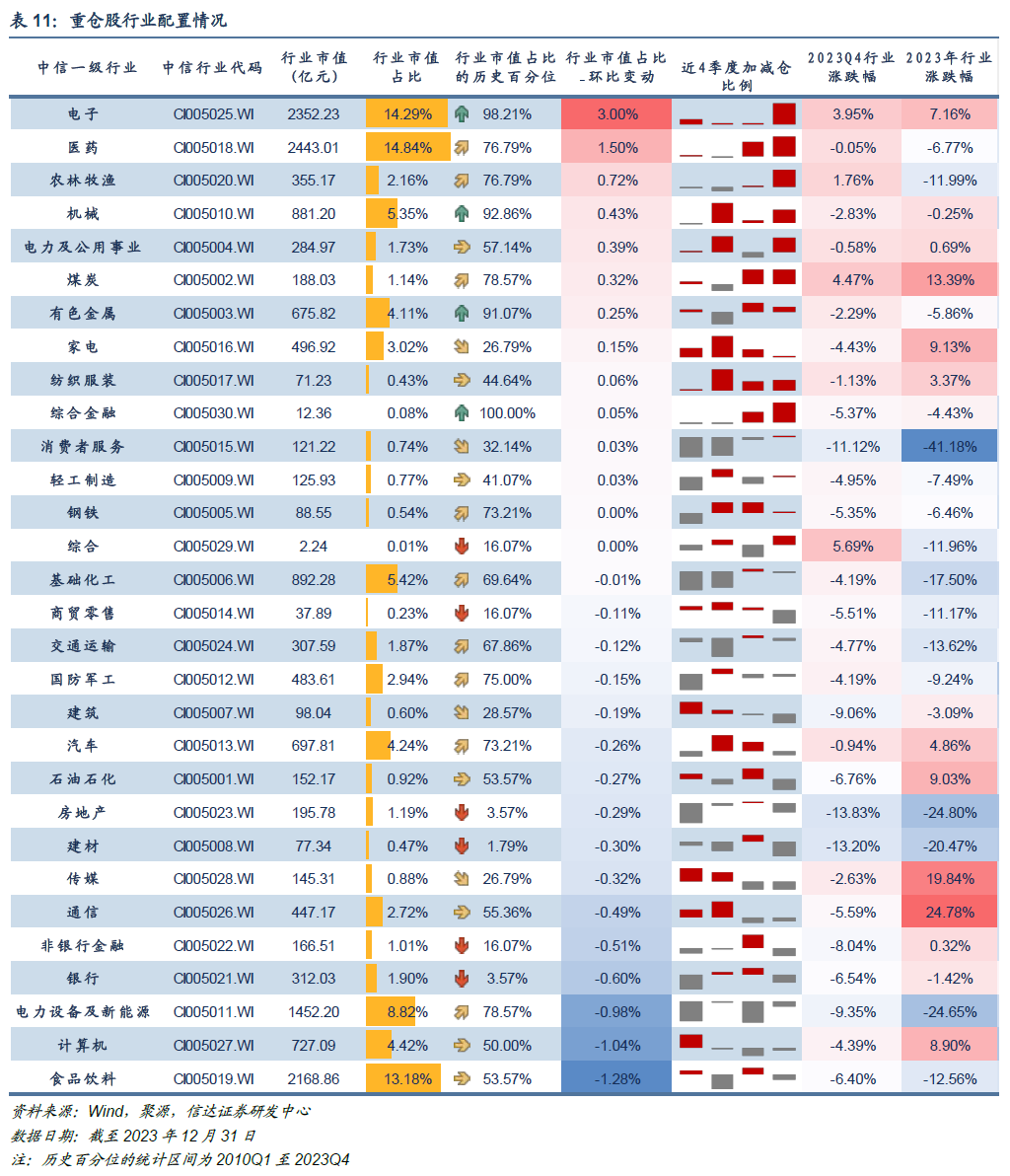

以2023Q4主动权益基金重仓股作为组合,按照中信一级行业分类,观察权益基金的行业配置情况,数据包含了各行业自身涨跌幅带来的被动增减仓、基金申赎与分红以及基金经理主动增减配行业等信息。 截至2023Q4,医药、电子、食品饮料、电力设备及新能源行业的重仓股持有市值占比靠前,行业市值占重仓股市值比例分别为14.84%、14.29%、13.18%、8.82%。 较上一季度(2023Q3),主动权益基金重仓股相对增配电子、医药、农林牧渔行业,行业市值占比分别提升3.00pct、1.50pct、0.72pct;减配食品饮料、计算机、电力设备及新能源行业,行业市值占比较上期分别减少1.28pct、1.04pct、0.98pct。同期(2023Q4),中信一级行业上,综合、煤炭、电子行业的季度涨幅排名靠前,季度内累计收益分别为5.69%、4.47%、3.95%;房地产、建材、消费者服务行业季度内跌幅较大,季度累计收益分别为-13.83%、-13.20%、-11.12%。 从近期各行业市值占比的变动情况看,电子、家电、纺织服装行业连续四个季度环比提升;电力设备及新能源行业连续四个季度环比下降,计算机行业连续三个季度环比下降。 从各行业市值占比的历史百分位来看,主动权益基金的前五大重仓行业中,电子行业的占比处于2010年以来的较高水平,位于98.21%的历史百分位;电新、医药、基础化工行业的占比也相对较高,分别处于2010年以来的78.57%、76.79%、69.64%。此外,主动权益基金对于机械、有色金属、煤炭等行业的持仓也处在2010年以来的较高水平;建材、房地产、银行等行业的重仓股持有市值占比则处于2010年以来的较低历史百分位。

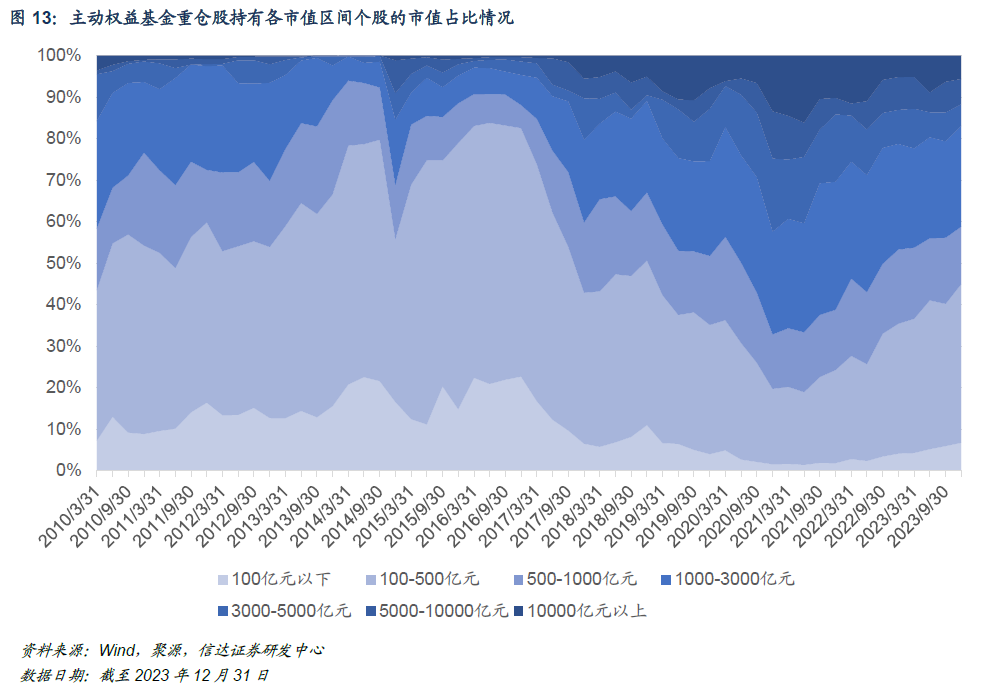

下文以个股总市值划分市值区间为100亿元以下、100-500亿元、500-1000亿元等,观察主动权益基金对不同规模重仓股的持有情况。 截至2023Q4,主动权益基金持有公司总市值于100-500亿元区间的个股占比最高,占重仓股市值总和的38.26%;其次是1000-3000亿元市值规模的个股,占比达到24.24%;第三为500-1000亿元市值区间的个股,占比为13.82%。 从环比变动与历史百分位来看,本季度增配市值规模位于500亿元以下、以及1000-3000亿元区间内的个股。100亿元以下、100-500亿元、1000-3000亿元市值区间内个股的规模占比环比分别提升0.80pct、3.96pct、1.03pct,目前,主动权益基金对于5000-10000亿元市值区间个股的配置比例处于2010年以来的较高历史百分位(74.50%)。本季度相对减配500-1000亿元、以及3000亿元以上的个股,占比分别环比下降2.12pct、3.68pct。

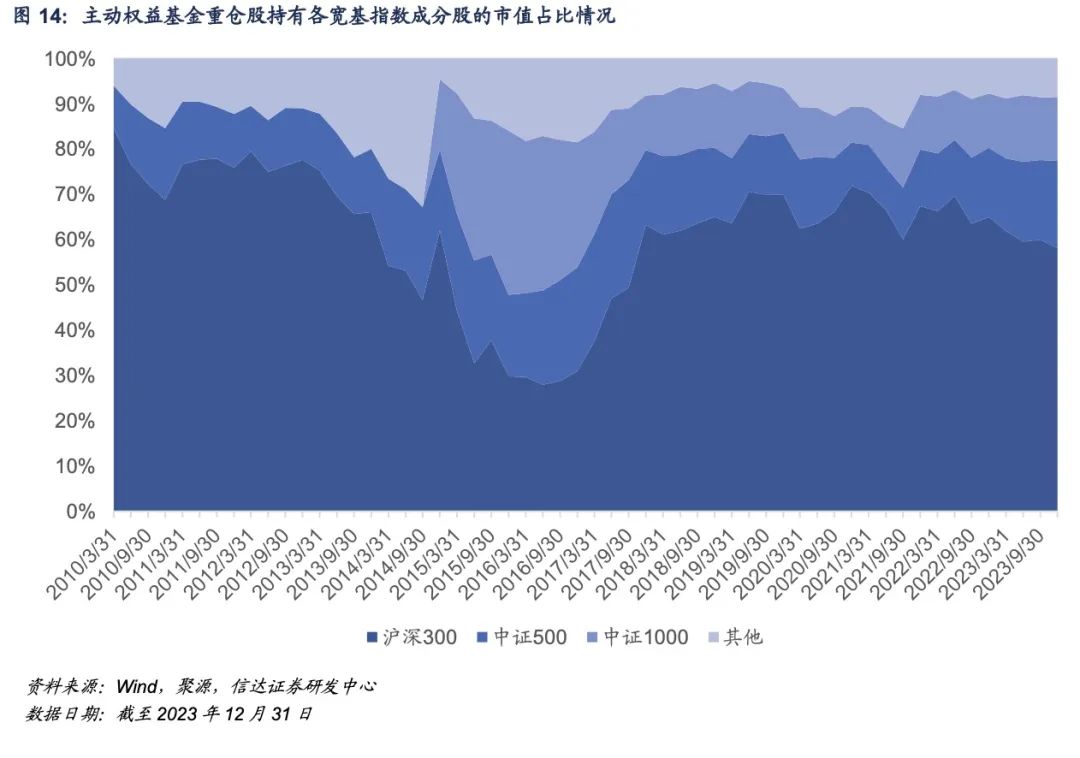

3. 宽基指数成分股配置:增持中证500、减持沪深300成分股 剔除港股配置部分,观察公募主动权益基金重仓股持有沪深300、中证500、中证1000及其他个股的市值情况。 截至2023Q4,持有沪深300、中证500、中证1000的成分股及其他个股的市值占比分别为58.14%、19.28%、13.94%、8.65%。与上期(2023Q3)相比,持有沪深300成分股的公募重仓股市值占比环比下降1.88pct,持有中证500成分股的市值占比环比上升1.73pct;持有中证1000成分股和其他成分股的公募重仓股的市值占比较上季度基本持平,环比分别上升0.07pct和0.08pct。 长期来看,截至2023Q4,持有中证500、中证1000成分股的市值占比均处于2010年以来相对较高的历史百分位(83.60%、70.90%);持有沪深300成分股、其他成分股的公募重仓股市值占比处于2010年来相对较低的历史百分位(25.40%、32.70%)。

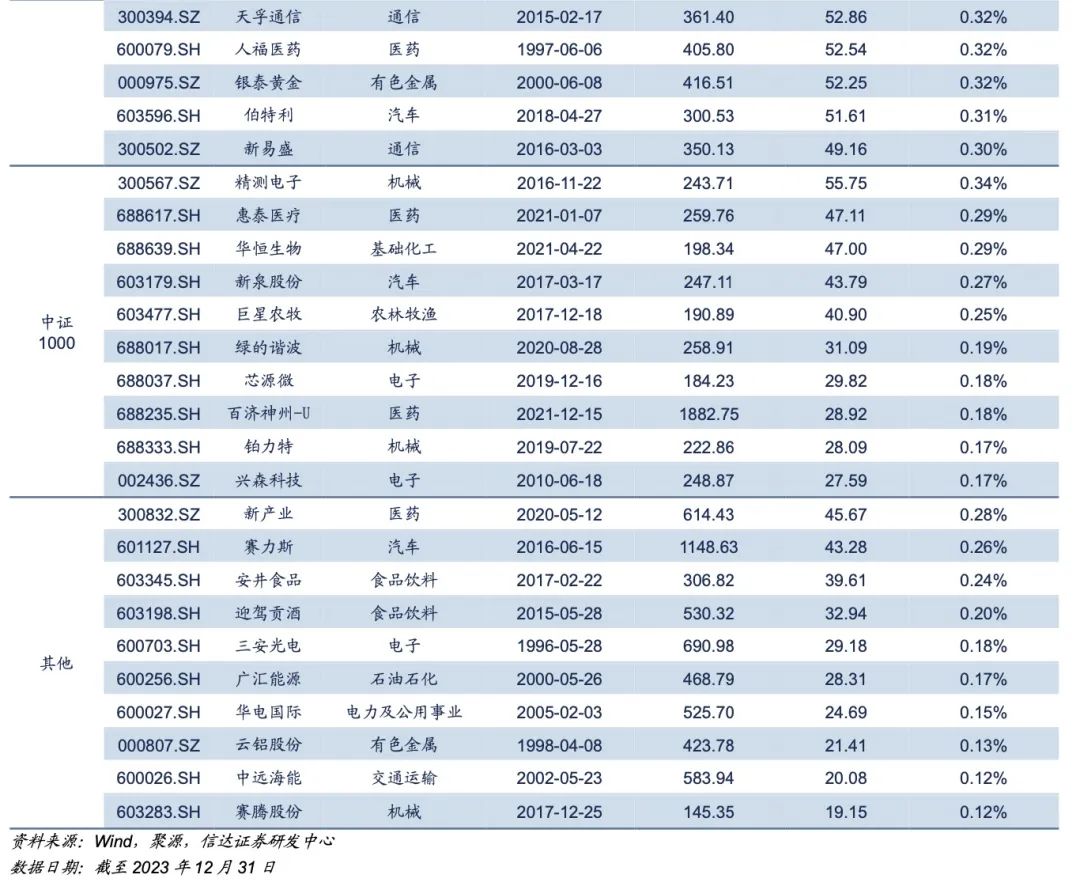

具体看公募主动权益基金整体重仓的各指数成分个股情况。沪深300成分股中,公募持有市值较高的个股为贵州茅台、宁德时代、泸州老窖,公募持有市值较高的个股多属于食品饮料、电力设备及新能源、医药行业;与上季度相比,紫金矿业新进入前十名,古井贡酒退出前十名。中证500成分股中,主动权益基金对于沪电股份、赛轮轮胎、金域医学的持仓市值相对较高。中证1000成分股中,持有的精测电子、惠泰医疗、华恒生物市值相对较高。其他个股中,主动权益基金对于新产业、赛力斯、安井食品的持有市值相对较多。

4. 重仓股明细:持仓市值前十名的A股仅1只出现更替 截至2023Q4,按照公募主动权益基金持仓个股市值降序排列,持有市值排名前五的A股为贵州茅台、宁德时代、泸州老窖、五粮液、立讯精密,持有市值分别为747.80亿元、423.71亿元、349.29亿元、294.45亿元、268.68亿元。持有市值排名前列的个股多属于食品饮料、电力设备及新能源、医药、电子行业。其中,本季度,紫金矿业新进入公募重仓股持有市值前十大的A股名列;古井贡酒退出前十大。

主动权益基金持有市值排名前五的港股分别为腾讯控股、中国海洋石油、中国移动、美团-W、药明生物,持有市值分别为280.25亿元、137.33亿元、95.01亿元、66.97亿元与56.06亿元。与上季度相比,金蝶国际新进入前十名,青岛啤酒股份退出。

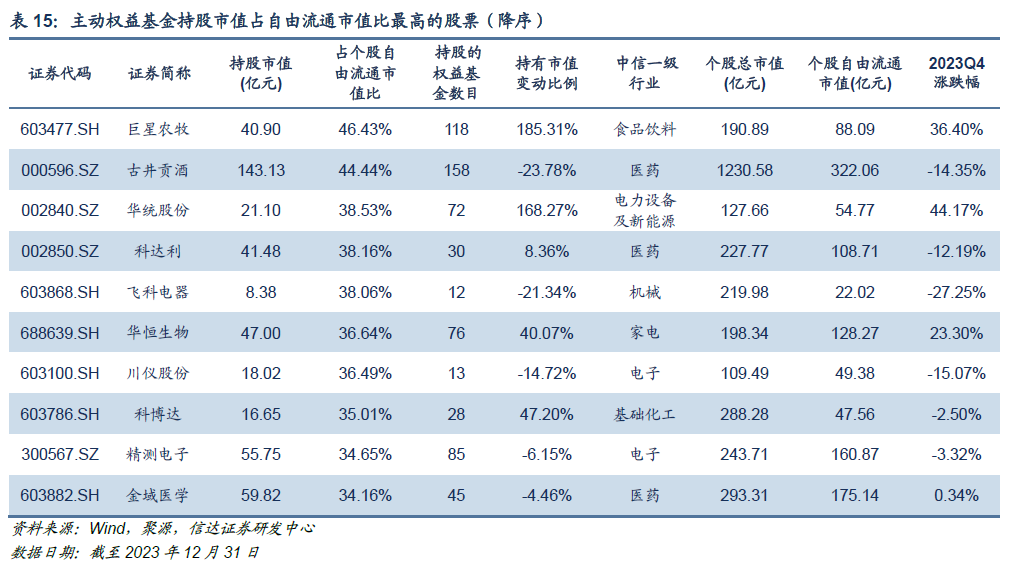

公募主动权益基金持有市值占个股自由流通市值比重排名前五的A股分别为巨星农牧、古井贡酒、华统股份、科达利、飞科电器,持仓市值分别占其自由流通市值的46.43%、44.44%、38.53%、38.16%、38.06%。

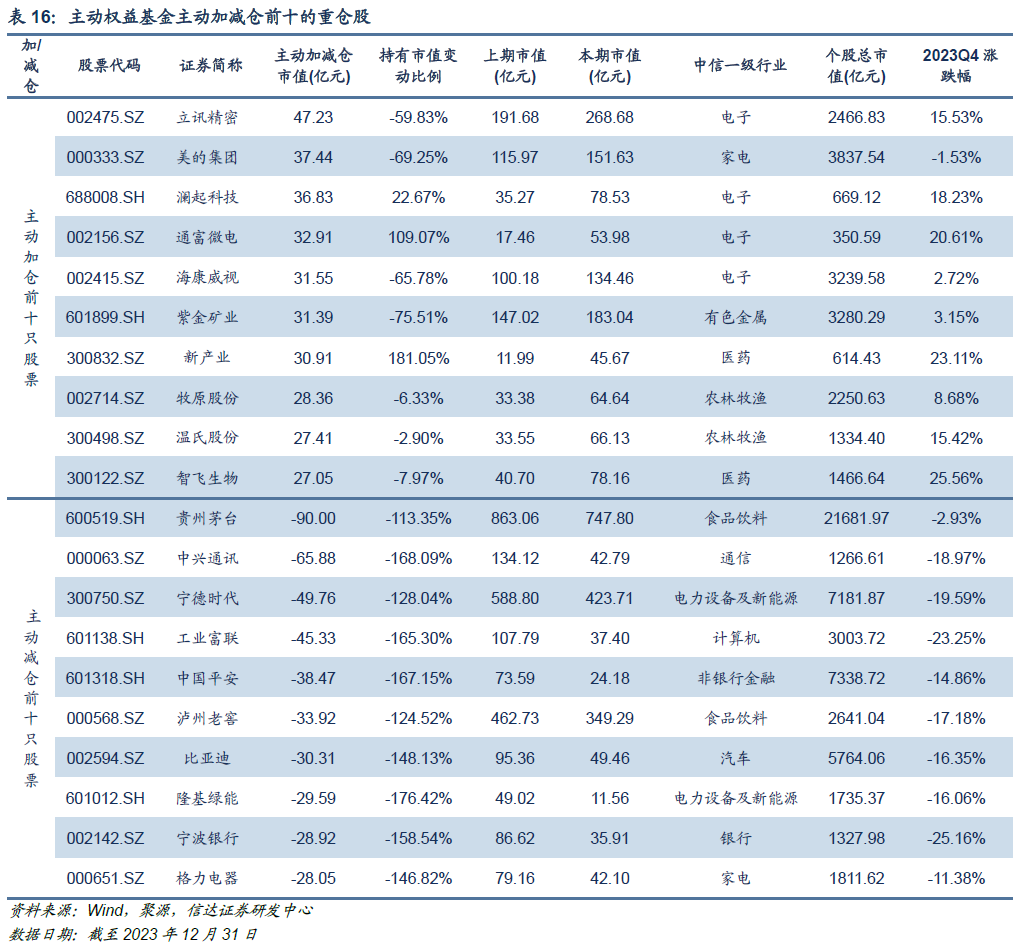

5. 重仓股变动:增持立讯精密,减持贵州茅台、中兴通讯 本文通过剥离个股自身涨跌幅带来的市值变动,从而计算重仓个股在两个季报期间的主动加减仓市值变化,但其中仍包含投资者申赎基金造成基金经理加减仓个股的行为。具体来说,当期主动加减仓个股市值,即:

其中, 为本期(季度)期末持有该股票的总市值, 为上一期(季度)期末持有该股票的总市值, 为本期(季度)时间区间内个股涨跌幅。

其中, 为本期(季度)期末持有该股票的总市值, 为上一期(季度)期末持有该股票的总市值, 为本期(季度)时间区间内个股涨跌幅。

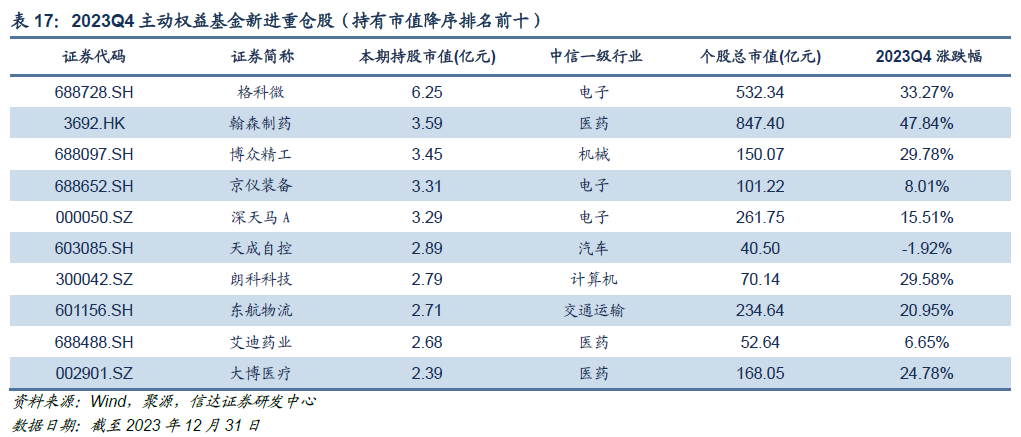

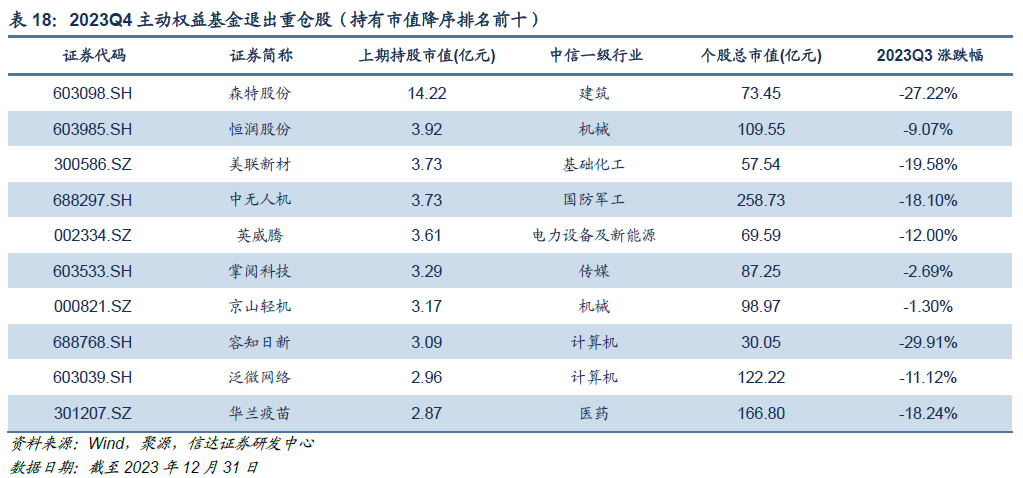

2023Q4主动权益基金加仓市值排名靠前的个股有立讯精密、美的集团、澜起科技、通富微电、海康威视,主动加仓市值分别为47.23亿元、37.44亿元、36.83亿元、32.91亿元和31.55亿元;主动减仓市值排名靠前的个股有贵州茅台、中兴通讯、宁德时代、工业富联、中国平安,主动减仓市值分别为90.00亿元、65.88亿元、49.76亿元、45.33亿元与38.47亿元,主动减仓幅度较大的个股以食饮、TMT、电新等行业的白马龙头个股为主。 进一步地,2023Q4新进重仓股且持有市值排名前五的是格科微、翰森制药、博众精工、京仪装备、深天马A,涵盖电子、医药、机械行业;2023Q4退出重仓股且上一季度持有市值排名前五的为森特股份、恒润股份、美联新材、中无人机、英威腾。

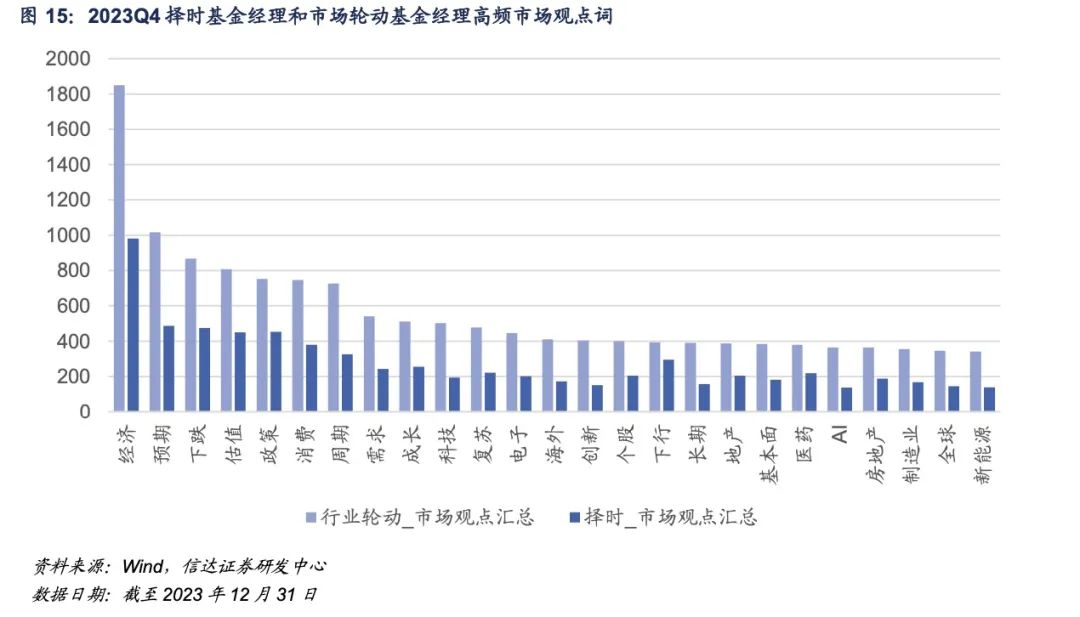

行业主题型基金经理主要关注于行业板块内细分赛道与个股情况;择时型与行业轮动型基金经理更多以大局观的思路,关注自上而下宏观策略与中观行业比较情况。因而,我们仅选取行业轮动与择时型基金经理在季报中撰写的市场分析与展望,进行词频分析。 基于2023Q4信达金工基金标签结果,选取仓位标签的稳定性总结为”仓位择时”或“仓位择时(未满回看期) ”基金标的,作为择时基金;选取信达金工行业板块分类方法2中行业标签的稳定性总结为“行业轮动”或“行业轮动(未满回看期)”、且当期权益仓位高于60%的基金标的,作为行业轮动基金。 截至2023Q4,择时基金经理有371位;行业轮动基金经理有684位。从词频统计结果看,无论择时基金还是行业轮动基金的基金经理,均高频提及四季度国内经济复苏动能较弱、低于预期,A股下行压力较大,低估值资产表现相对较优;多数基金经理表示,展望未来,在托底政策持续出台、走向落地的支撑下,经济底部位置有望看清。对于未来看好方向,观点百花齐放,电子、新能源、医药等行业被高频提及。

风险因素:以上结果通过历史数据统计、建模和测算完成,在市场波动不确定性下可能存在失效风险。本文源自报告《主动权益基金仓位保持提升,电子行业配置比例到达历史高位——公募基金2023Q4季报分析》

报告时间:2024年1月24日

发布报告机构:信达证券研究开发中心

报告作者:于明明 S1500521070001、 钟晓天 S1500521070002、董方炜 S1500522050001

负责本报告全部或部分内容的每一位分析师在此申明,本人具有证券投资咨询执业资格,并在中国证券业协会注册登记为证券分析师,以勤勉的职业态度,独立、客观地出具本报告;本报告所表述的所有观点准确反映了分析师本人的研究观点;本人薪酬的任何组成部分不曾与,不与,也将不会与本报告中的具体分析意见或观点直接或间接相关。

证券市场是一个风险无时不在的市场。投资者在进行证券交易时存在赢利的可能,也存在亏损的风险。建议投资者应当充分深入地了解证券市场蕴含的各项风险并谨慎行事。

本报告中所述证券不一定能在所有的国家和地区向所有类型的投资者销售,投资者应当对本报告中的信息和意见进行独立评估,并应同时考量各自的投资目的、财务状况和特定需求,必要时就法律、商业、财务、税收等方面咨询专业顾问的意见。在任何情况下,信达证券不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任,投资者需自行承担风险。

本篇文章来源于微信公众号: 信达金工与产品研究

本文链接:https://17quant.com/post/%E5%85%AC%E5%8B%9F%E5%9F%BA%E9%87%912023Q4%E5%AD%A3%E6%8A%A5%E5%88%86%E6%9E%90%E2%80%94%E2%80%94%E4%B8%BB%E5%8A%A8%E6%9D%83%E7%9B%8A%E5%9F%BA%E9%87%91%E4%BB%93%E4%BD%8D%E4%BF%9D%E6%8C%81%E6%8F%90%E5%8D%87%EF%BC%8C%E7%94%B5%E5%AD%90%E8%A1%8C%E4%B8%9A%E9%85%8D%E7%BD%AE%E6%AF%94%E4%BE%8B%E5%88%B0%E8%BE%BE%E5%8E%86%E5%8F%B2%E9%AB%98%E4%BD%8D.html 转载需授权!