中金|ESG月度观察(12):国内“双碳”政策继续完善,欧盟CBAM再进一步

摘要

ESG趋势

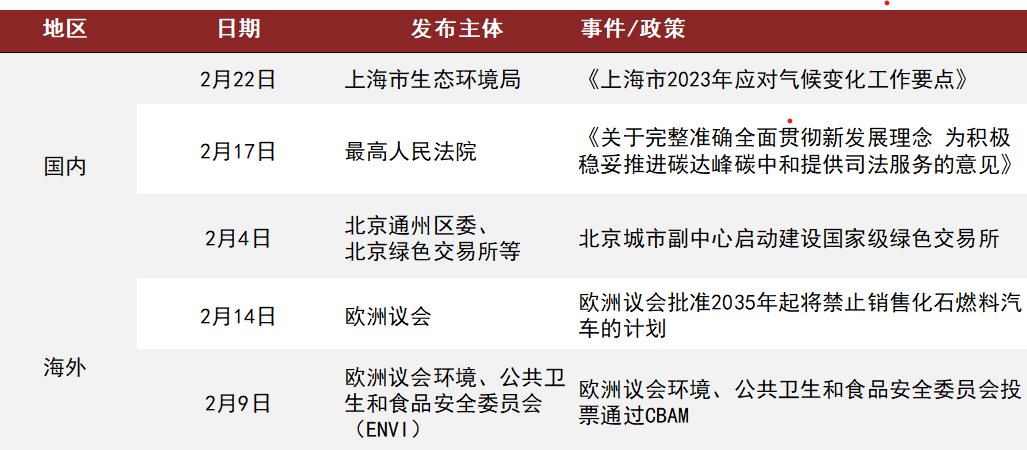

1)国内ESG政策:国家和地方政府部门发布多项政策支持“双碳”政策,促进碳市场、碳金融的发展。2023年2月22日,上海市生态环境局发布《上海市2023年应对气候变化工作要点》,致力于将上海打造成为具有国际影响力的碳交易中心、碳定价中心、碳金融中心。2023年2月17日,最高人民法院发布《关于完整准确全面贯彻新发展理念 为积极稳妥推进碳达峰碳中和提供司法服务的意见》,为各级人民法院依法公正、高效审理应对气候变化领域相关案件提供指引,为全国碳市场建设贡献法治力量。2023年2月4日,“北京城市副中心建设国家绿色发展示范区——打造国家级绿色交易所启动仪式”在通州区举行。北京城市副中心将支持绿色交易所建设成面向全球的国家级绿色交易所。我们认为,近期政府部门从平台建设、司法服务、政策规划等方面协同发力,推动国内碳排放交易体系和碳金融市场基础设施建设完善,将促进碳市场、碳金融在“双碳”战略中发挥更加重要的作用。

2)海外ESG政策:2023年2月14日,欧洲议会批准2035年起将禁止销售新的化石燃料汽车的计划。2023年2月9日,欧洲议会环境、公共卫生和食品安全委员会(ENVI)投票通过欧盟碳边境调节机制(CBAM),标志着欧盟CBAM距离正式通过再进一步。我们认为,欧盟近期在能源转型、碳定价方面的举措展现其落实气候目标的决心,将提升欧盟在2050年前实现碳中和的预期,并促进相关ESG投资产品的发展。

ESG投资

1)国内ESG产品:多数ESG产品近一月收益回调。2023年2月共发行主动型ESG主题基金5只,累计发行份额20.12亿元,无被动型ESG主题基金发行。从收益表现来看,主动型ESG主题基金表现优于被动型ESG主题基金。22只主动型ESG主题基金共有7只产品今年以来收益超过沪深300指数。

2)海外ESG产品资金流向:本月主动型ESG基金流入54.02亿美元。其中主动型ESG主题基金本月累计净流入10.95亿美元。本月被动型ESG基金累计净流入高于主动型ESG基金,达到65.29亿美元,其中被动型ESG主题基金累计流入52.56亿美元。

3)ESG因子表现:治理因子、社会责任因子表现较好。2月以来,沪深300成分股、中证800成分股内社会得分、治理得分因子多头收益表现均较为突出。2019年以来,ESG综合得分、社会维度得分、治理维度得分的整体预测能力优于环境维度得分。

有充分调整,使得解禁后股票价格具有较高性价比,二级市场投资者买入意愿相对较强,故而形成估值修复的行情。即使我们依据冲击系数(解禁金额/日均成交额)对定增项目进行分组,冲击系数最高一组在解禁后也无显著的负面效应。

ESG评级

ESG评级及数据:国际ESG披露框架及机构方案更新。国际ESG机构方案更新。2023年2月7日,指数及分析工具供应商MSCI发布MSCI企业可持续发展洞察(MSCI Corporate Sustainability Insights)。2023年2月15日,国际信用评级机构惠誉评级(Fitch Ratings)宣布计划在企业信用评级体系中纳入气候脆弱性得分(Climate Vulnerability Scores)。2023年2月22日,全球领先信息解决方案提供商威科集团(Wolters Kluwer)创立新的企业绩效和ESG部门,旨在为企业和银行提供综合的财务、运营和ESG绩效管理和报告的解决方案。

ESG趋势

在本节,我们对国内外ESG政策动态和重要ESG事件进行追踪,把握ESG生态圈的发展趋势。国内方面,国家和地方政府部门发布多项政策支持“双碳”政策,促进碳市场、碳金融的发展。2023年2月22日,上海市生态环境局发布《上海市2023年应对气候变化工作要点》,致力于将上海打造成为具有国际影响力的碳交易中心、碳定价中心、碳金融中心。2023年2月17日,最高人民法院发布《关于完整准确全面贯彻新发展理念 为积极稳妥推进碳达峰碳中和提供司法服务的意见》,为各级人民法院依法公正、高效审理应对气候变化领域相关案件提供指引,为全国碳市场建设贡献法治力量。2023年2月4日,“北京城市副中心建设国家绿色发展示范区——打造国家级绿色交易所启动仪式”在通州区举行。北京城市副中心将支持绿色交易所建设成面向全球的国家级绿色交易所。我们认为,近期政府部门从平台建设、司法服务、政策规划等方面协同发力,推动国内碳排放交易体系、碳金融市场基础设施建设完善,将促进碳市场、碳金融在“双碳”战略中发挥更加重要的作用。

海外方面,2023年2月14日,欧洲议会批准2035年起将禁止销售新的化石燃料汽车的计划。2023年2月9日,欧洲议会环境、公共卫生和食品安全委员会(ENVI)投票通过欧盟碳边境调节机制(CBAM),标志着欧盟CBAM距离正式通过再进一步。我们认为,欧盟近期在能源转型、碳定价方面的举措展现其落实气候目标的决心,将提升欧盟在2050年前实现碳中和的预期,并促进相关ESG投资产品的发展。

图表1:近1月海内外ESG热点事件追踪

资料来源:上海市生态环境局,最高人民法院,欧洲议会等,中金公司研究部

国内ESG趋势

► 上海市致力于打造“碳金融中心”

2023年2月22日,上海市生态环境局发布《上海市2023年应对气候变化工作要点》,明确了上海市应对气候变化的核心任务、重点任务和常规任务。核心任务方面,上海提出:1)依托部市合作机制积极组织举办年度中国国际碳交易大会,树立“中国碳交易”品牌,助力将上海打造成为具有国际影响力的碳交易中心、碳定价中心、碳金融中心。2)在生态环境部的指导下,加快推进全国碳排放权交易机构设立。3)根据《国家适应气候变化2035年战略》及生态环境部相关要求,结合本市适应气候变化工作基础及需求,编制并印发本市《适应气候变化行动方案》,为推动本市适应气候变化工作提供行动指导[1] 。我们认为,上海市2023年应对气候变化工作的规划重点聚焦碳市场、碳金融的发展,兼顾全国碳市场建设与本地碳市场发展,将促进碳定价、碳金融工具在全国“双碳”战略中发挥更加重要的作用。

上海市2023年应对气候变化的工作中,碳市场建设和碳金融发展处于核心地位,这与上海市在全国碳市场架构中的战略地位相一致。当前,我国的全国碳市场采用“双城”模式,即上海负责交易系统建设,湖北武汉负责登记结算系统建设。在全国碳市场建设中,上海牵头承建了全国碳排放权交易系统的建设、运维任务;其中,上海联合产权交易所是承建方,而上海环交所提供了技术支持[2] 。作为全国碳市场的交易中心,上海将继续推进全国碳排放权交易机构的设立,同时加强全国碳市场的数据质量管理,有序开展发电行业重点排放单位配额分配,并监督其2021-2022年度的清缴履约工作[3] 。

图表2:全国碳市场基本架构的五大要素与“双城模式”示意图

资料来源:生态中国网,中金公司研究部

► 最高法出台意见,为推进碳达峰碳中和提供司法服务

2023年2月17日,最高人民法院发布《关于完整准确全面贯彻新发展理念 为积极稳妥推进碳达峰碳中和提供司法服务的意见》(以下简称《意见》),为各级人民法院依法公正、高效审理应对气候变化领域相关案件提供指引,为全国碳市场建设贡献法治力量[4] 。

《意见》将指导公正高效审理各类涉碳案件,为推动应对气候变化领域专门立法工作奠定坚实基础。针对重点排放单位虚构、捏造、瞒报、漏报温室气体排放数据,检验检测机构出具虚假检测报告等涉碳案件,地方相关部门在处理上需要得到更好的司法指导,以便更好发挥各自监管职能。《意见》从服务经济社会发展全面绿色转型、保障产业结构深度调整、助推构建清洁低碳安全高效能源体系和推进完善碳市场交易机制四个维度,对温室气体排放侵权纠纷、适应气候变化行政补偿、企业环境信息披露纠纷、绿色金融纠纷等案件给出了公正、科学、严密的审理意见。《意见》将进一步指导各级人民法院充分发挥审判职能作用,科学回应了应对气候变化和碳市场诸多重大理论和实践问题,为积极应对气候变化、稳妥有序推进全国碳市场建设提供了有力的司法服务和保障。

图表3:最高法院碳达峰碳中和相关司法服务覆盖领域

资料来源:最高人民法院,中金公司研究部

► 北京城市副中心将支持绿色交易所建设成面向全球的国家级绿色交易所

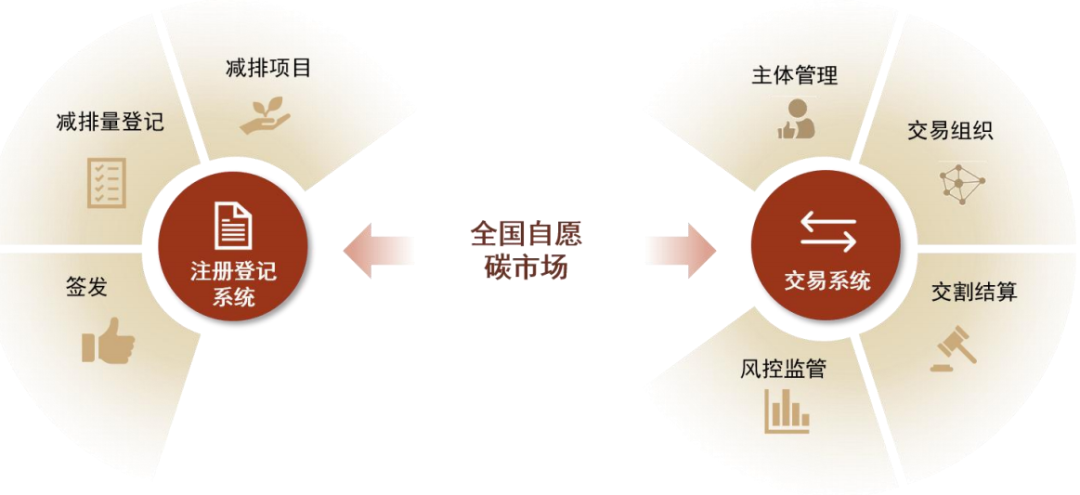

2023年2月4日,“北京城市副中心建设国家绿色发展示范区——打造国家级绿色交易所启动仪式”在通州区举行。北京城市副中心将支持绿色交易所建设成面向全球的国家级绿色交易所。其中,承建全国自愿碳市场交易中心,是北京绿色交易所的一项重要任务。在会上,北京绿色交易所董事长王乃祥表示,承建全国CCER交易中心方面,北京绿色交易所已经开发完成全国统一的注册登记系统和交易系统,为建设自愿减排市场提供重要的基础设施保障[5] 。 我们认为,北京绿色交易所承建国家级绿色交易所的规划和建设全国自愿碳市场基础设施的进展,为全国自愿碳市场的重启释放了积极的政策信号,将进一步促进全国碳市场的多层次发展、活跃度提升。

图表4:全国自愿碳市场注册登记系统与交易系统示意图

资料来源:北京绿色交易所,中金公司研究部

此外,北京绿色交易所的升级有利于完善全国碳交易平台体系,促进全国碳市场能力建设和碳交易产品、交易机制的创新。北京绿色交易所将持续强化碳定价、碳量化和碳金融三大核心能力,打造双碳管理公共平台和国家级绿色金融基础设施,建立反映企业和项目排放量的碳账户体系,创新绿色债券等金融产品和服务,促进“一带一路”绿色产业绿色项目合作,服务国家绿色发展示范区建设,助力国家高质量发展和双碳目标实现。

海外ESG趋势

► 欧盟或将从2035年起禁止化石燃料汽车销售

2023年2月14日,欧洲议会批准2035年起将禁止销售新的汽油和柴油汽车的计划。这一计划将加速向电动汽车的过渡,在2030 年前减少55%来自汽车的温室气体排放量,减少50%来自卡车的温室气体排放,以实现2050年达到碳中和的目标[6] 。为支持向电动汽车的过渡,欧盟计划投资充电站和电池技术,以保障电动汽车的基础设施需求。这一政策将进一步推动行业创新,并鼓励汽车制造商开发有助于降低电动汽车成本、增加续航里程的新技术。

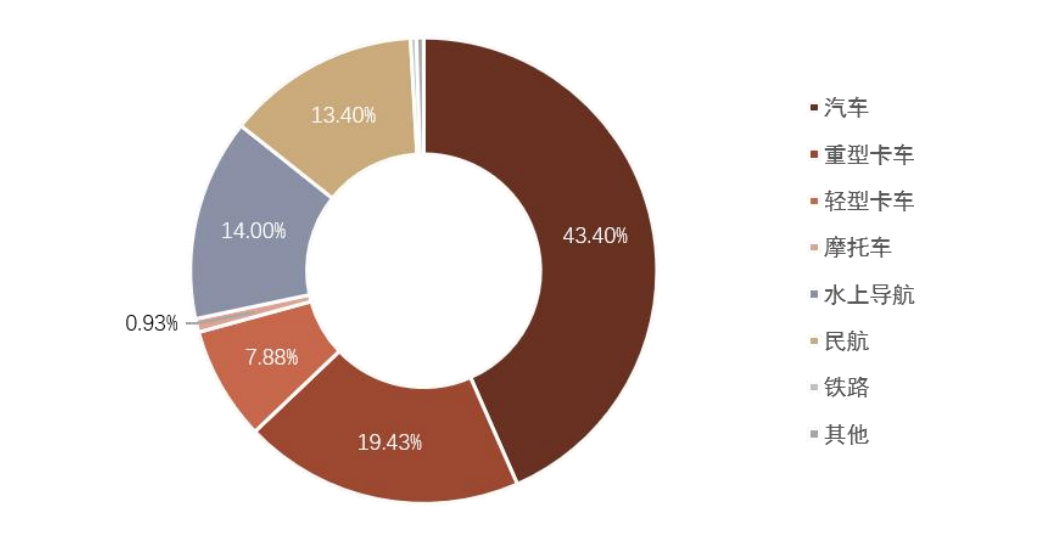

我们认为,欧盟从2035年起禁止新的汽油和柴油车的举措,是重点领域减排和迈向碳中和的关键步骤。欧洲环境署报告显示,2019年交通行业的温室气体排放量占欧盟温室气体排放总量的约四分之一,而公路运输产生的温室气体排放占交通行业总排放的71.7%,主要包括汽车、重型卡车和轻型卡车产生的排放。(见图表)从1990年至2019年,欧盟交通行业温室气体排放量上升了33.5%,是欧盟唯一一个温室气体排放呈上升趋势的行业[7] 。因而,推动交通行业温室气体减排对欧盟迈向碳中和的目标而言至关重要,其必要措施就是减少汽车、卡车使用化石能源产生的排放。

图表5:2019年欧盟交通行业各类别温室气体排放占比

资料来源:欧洲环境署,中金公司研究部

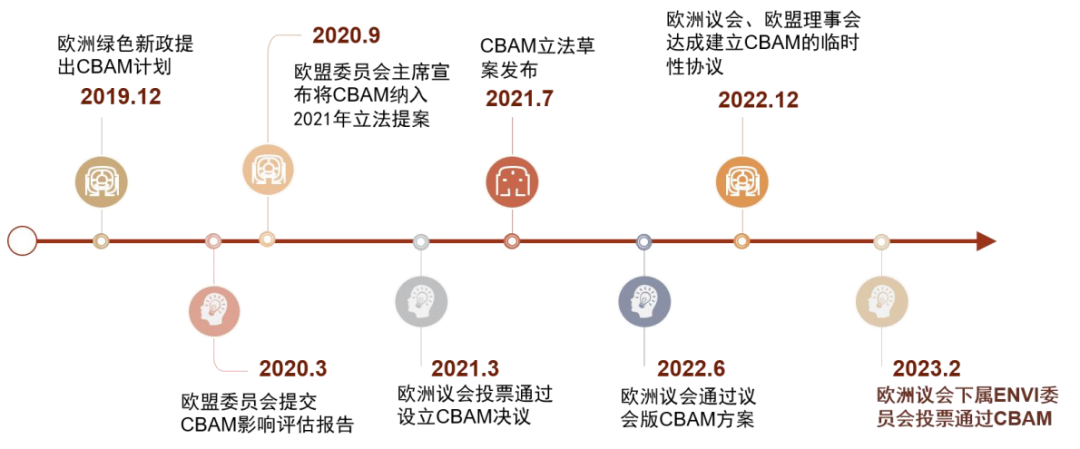

► 欧洲议会ENVI委员会投票通过欧盟碳边境调节机制(CBAM)

2023年2月9日,欧洲议会环境、公共卫生和食品安全委员会(ENVI)以63票赞成、7票反对投票通过欧盟碳边境调节机制(CBAM)。ENVI是欧洲议会下属的专业委员会,主要负责环境政策、环境保护措施、公共卫生和食品安全等问题。此后,CBAM需要在欧洲议会全体会议上得到通过,并获得欧盟理事会的批注,即可获得正式通过。

CBAM的主要功能在于防范和解决碳泄露风险,将与欧盟排放交易体系(EU ETS)协同发挥作用,旨在减少二氧化碳排放并支持欧洲企业与碳定价较低的国家竞争。CBAM在初始阶段将涵盖部分碳密集行业的特定产品,包括钢铁、水泥、化肥、铝、电力和氢气,以及一些上下游产品。同时,CBAM将以一种明确的方式纳入间接排放。

我们认为,CBAM虽然还未在欧盟获得正式通过,但ENVI委员会投票通过标志着欧盟碳边境调节机制距离生效再进一步。CBAM的通过为高碳行业产品进入欧盟市场设定了更高的门槛,也体现出全球围绕“碳定价”的竞争愈发激烈。

图表6:欧洲碳边境调节机制时间线梳理

资料来源:欧洲议会、欧盟理事会等,中金公司研究部

ESG投资

在报告《ESG投资系列(4):ESG策略变迁与产品发展》中,我们引用了GSIA对不同类型ESG投资产品的统计数据进行分析,该统计是基于向包含公募、私募、信托等多类管理人发放的问卷调查,频率较低。鉴于公募产品投资者类别多、范围广、透明度高,在ESG月度观察中,我们将聚焦海内外ESG公募产品,对产品的类型、规模、收益表现等情况做持续跟踪。

重要ESG事件:多数ESG产品近一月收益回调

新发产品信息

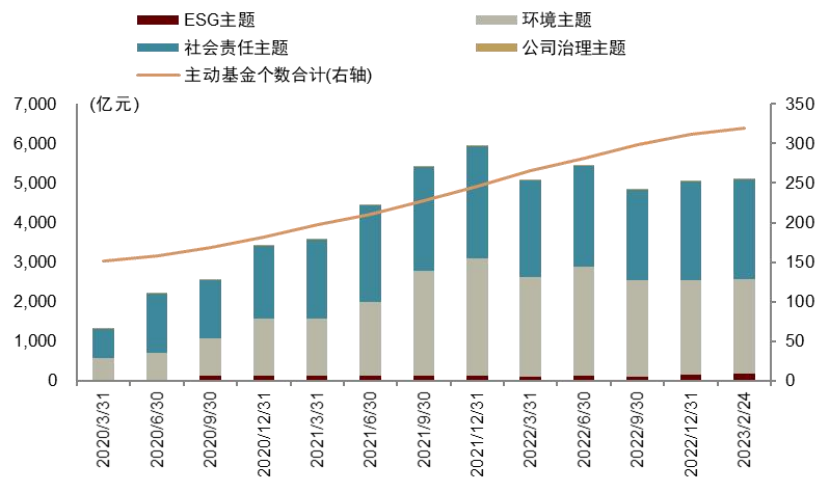

截至2023年02月24日,中国存续ESG概念相关的主动型基金共有320只,其中有22只ESG主题基金,148只环境主题基金,146只社会责任主题基金,4只公司治理主题基金。

图表7:国内ESG公募基金新发行情况

资料来源:Wind,中金公司研究部,截至2023-02-24

2023年2月,主动型ESG主题基金新发行5只,累计发行份额20.12亿元。被动型ESG主题基金新发行0只,累计发行份额0亿元。

主动管理ESG产品:公司治理主题、社会责任主题表现较好

在碳中和、碳达峰的背景下,以“环境”“社会责任”为考量因素的ESG主题,已经成为基金新的投资理念。该投资理念正被更广泛地接受、认可和利用,越来越多的ESG主题基金产品落地。目前,国内基金以泛ESG主题基金为主,即广义ESG基金,指投资于环境、社会、公司治理、可持续、新能源等ESG相关范畴的基金。具体来看,以主动型基金为主,偏股混合型是主动型ESG基金中的主要投资方式。

从总体的收益表现来看,截至2023年02月24日,315只存续超过一月的主动型基金有64只近一月取得正收益,共有98只产品今年表现超过同期沪深300指数。

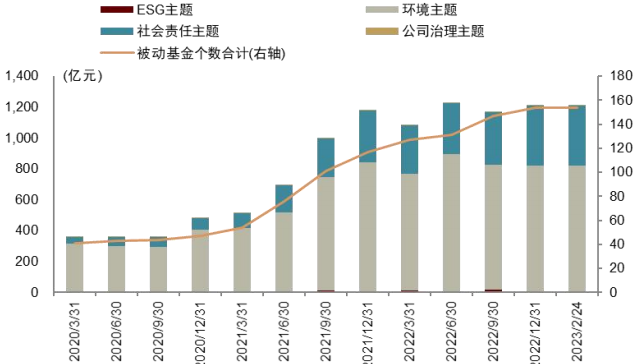

图表8:主动型各主题基金规模增长情况

资料来源:Wind,中金公司研究部。截至2023-02-24

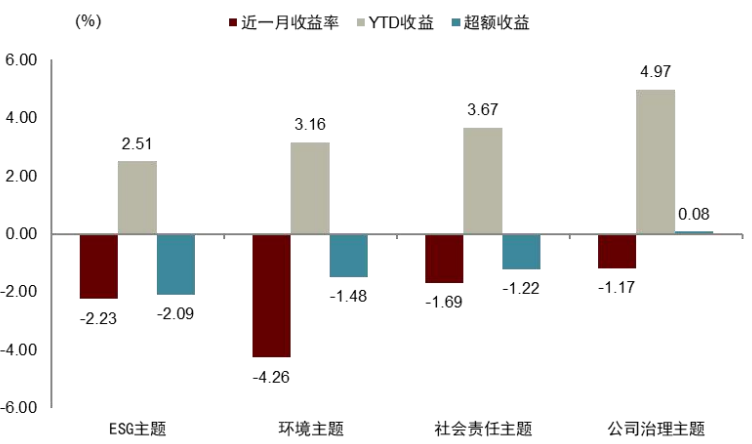

图表9:主动型各主题ESG基金收益表现

资料来源:Wind,中金公司研究部。截至2023-02-24

► 主动型基金近期收益表现:

截至2023年02月24日,22只主动型ES[文]G主题基金规模约为184.48亿元,近一月有[章]6只产品取得正收益,平均收益为-2.17%,[来]今年以来平均收益为2.51%,其中共有7只产[自]品今年表现超过同期沪深300指数。

144只主动型环境主题基金规模约为2380.[1]71亿元,近一月平均收益为-4.37%,今年[7]以来平均收益为3.26%;145只主动型社会[量]责任主题基金规模约为2654.36亿元,近一[化]月取得正收益共36只,平均收益为-1.7%,[ ]今年以来平均收益为3.7%,其中共有43只产[ ]品今年表现超过同期沪深300指数,所有产品平[ ]均超额-1.19ppt;4只主动型公司治理主[1]题基金规模约为18.25亿元,近一月有1只产[7]品取得正收益,近一月平均收益为-1.17%,[q]其中共有1只产品今年表现超过同期沪深300指[u]数。

图表10:主动型ESG主题、泛ESG主题基金收益情况

资料来源:Wind,中金公司研究部。截至2023-02-24

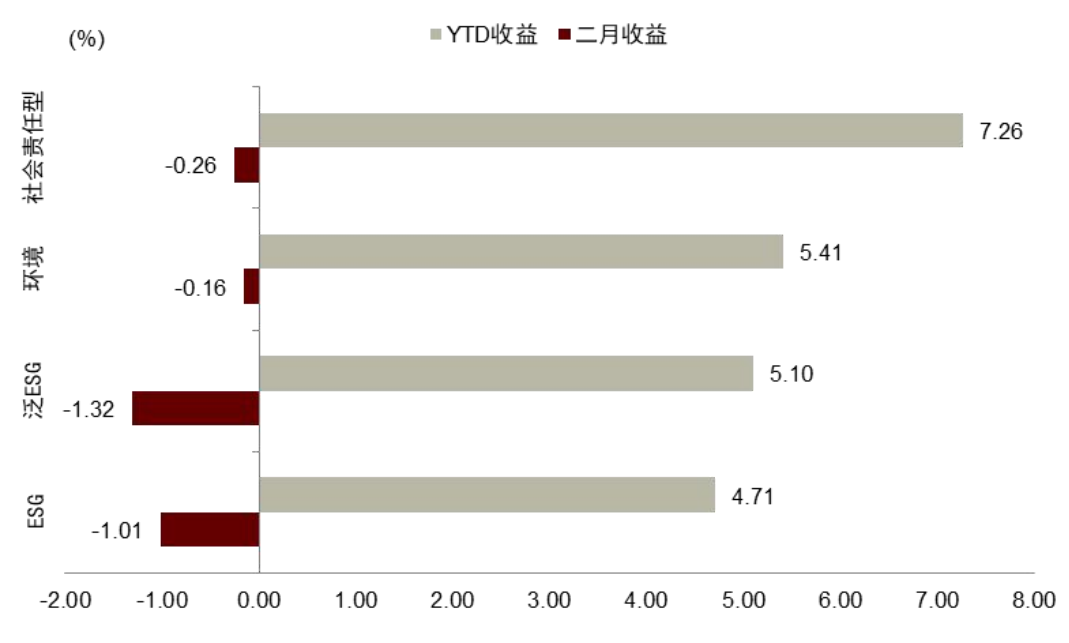

被动ESG产品:社会责任主题、公司治理主题表现较好

从总体的收益表现来看,截至2023年02月24日,154只存续超过了一个月的被动型基金,近一月共有22只产品取得正收益,共有56只产品今年表现超过同期沪深300指数。

图表11:被动型各主题基金规模增长情况

资料来源:Wind,中金公司研究部。截至2023-02-24

图表12:被动型各主题基金收益表现

资料来源:Wind,中金公司研究部。截至2023-02-24

► 被动型ESG主题基金近期收益表现:

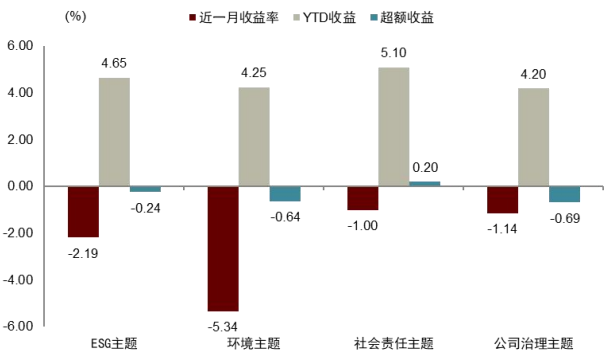

截至2023年02月24日,11只被动型ESG主题基金规模约为9.37亿元,近一月共有0只产品取得正收益,平均收益为-2.19%,今年以来平均收益为4.65%,其中共有3只产品今年表现超过同期沪深300指数,所有产品平均超额-0.24ppt。

图表13:被动型ESG主题、公司治理主题基金收益情况

资料来源:Wind,中金公司研究部。截至2023-02-24

海外ESG产品:权益类基金表现较

海外主动ESG基金:权益型仍占主流

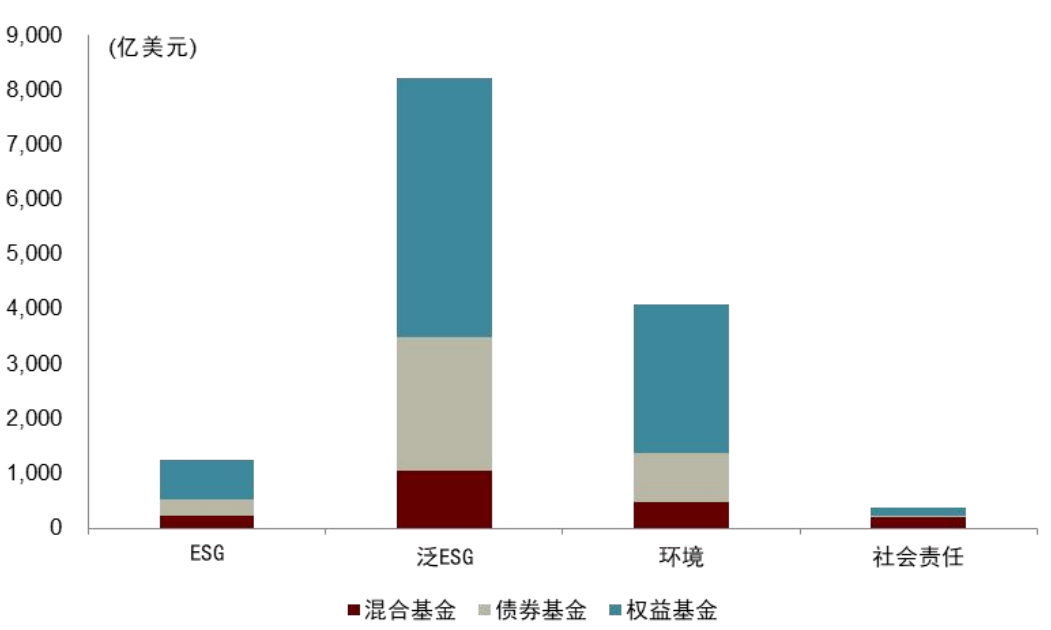

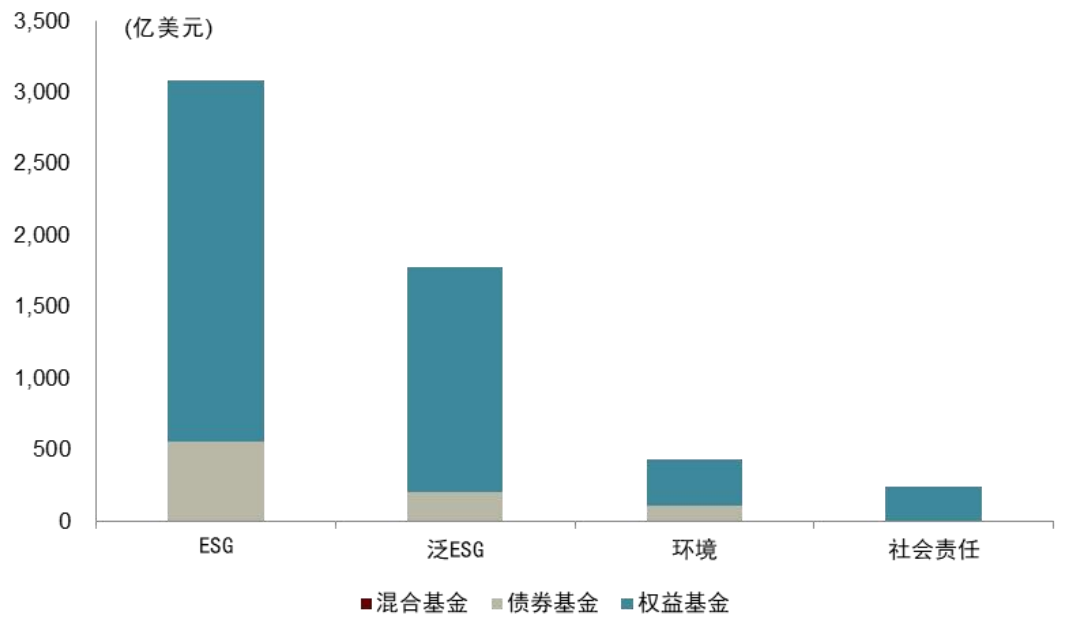

截至2023年2月24日,海外存续超过一个月的主动基金共有3,065只,总规模为13,894.31亿美元,近一月平均收益-0.54%。其中根据主题分类,基金产品主要以泛ESG主题为主,规模达到8206.96亿美元,ESG主题基金规模达到1233.88亿美元,环境主题基金规模达到4080.05亿美元,社会责任主题规模373.43亿美元。

图表14:海外主动ESG基金各主题基金规模分布情况

资料来源:EPFR,中金公司研究部。截至2023-02-22

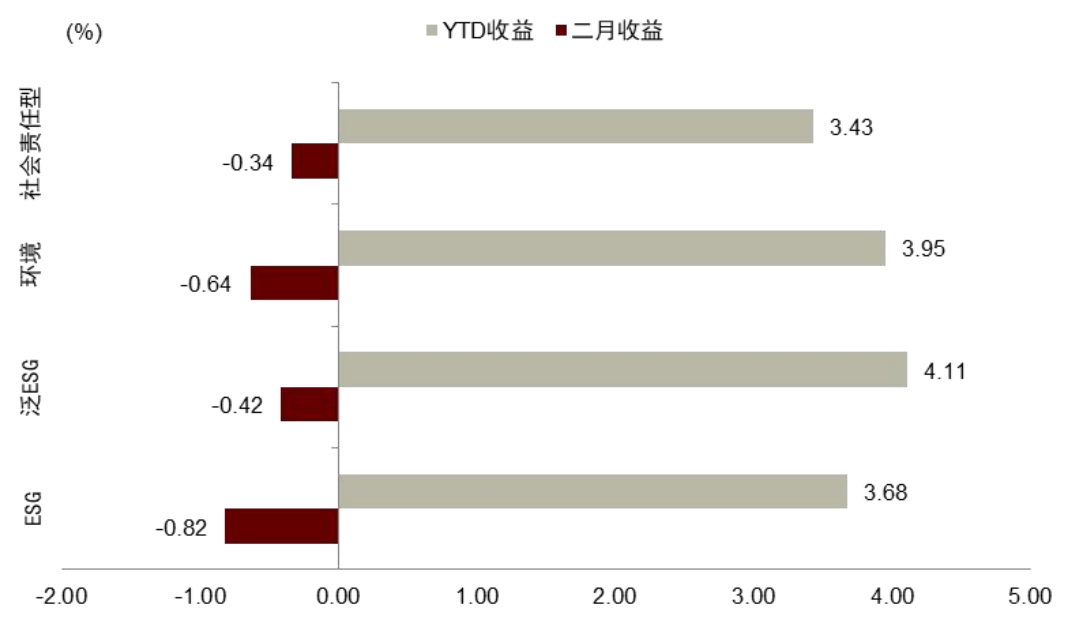

► 主动型基金近期收益表现

截至2023年2月22日,主动型ESG主题基金近一月平均收益-0.82%,社会责任主题基金表现最优,近一月平均收益-0.34%。。

图表15:海外主动型ESG基金近期收益

资料来源:EPFR,中金公司研究部。截至2023-02-22

从资产配置类别来看,海外主动型ESG基金今年以来整体处于盈利状态。本月,权益型基金表现较好,近一月获得-0.08%的收益。债券型基金表现较差,近一月呈现-1.55%的收益。

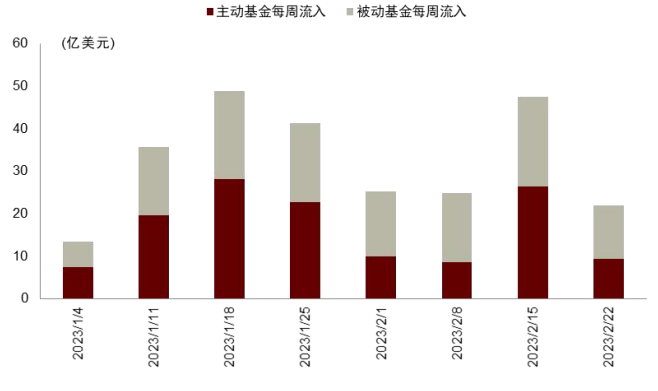

► 主动型ESG基金资金流向

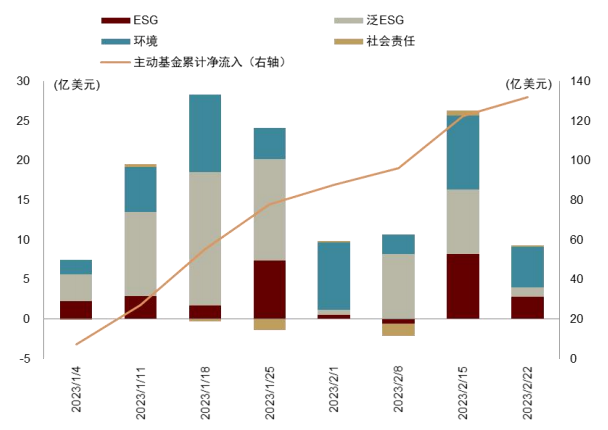

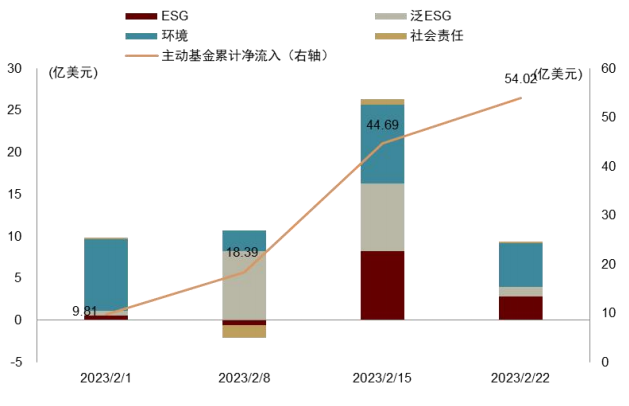

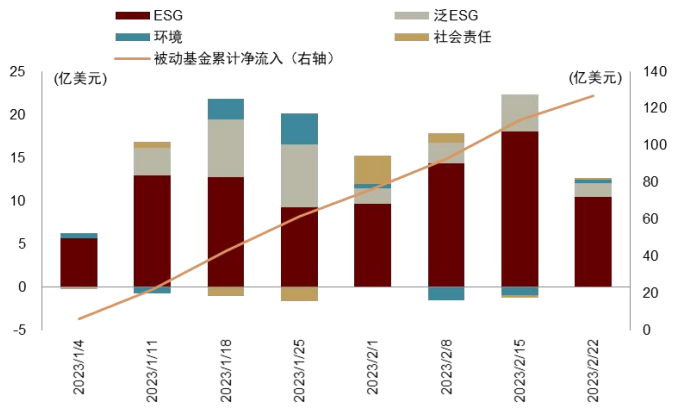

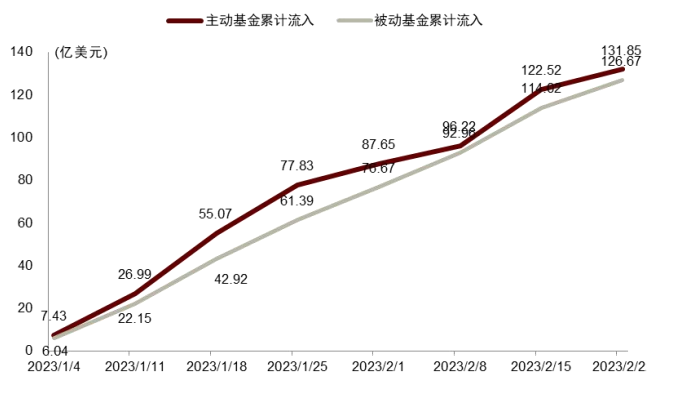

今年以来,主动型ESG基金累计资金流入131.85亿美元。本月以来主动型ESG基金资金呈现流入态势,累计净流入达到54.02亿美元,其中环境主题基金流入最明显,本月累计净流入达到25.50亿美元。主动型ESG主题基金本月累计净流入10.95亿美元。

图表16:今年以来ESG基金资金流入(亿美元)

资料来源:EPFR,中金公司研究部。截至2023-02-22

图表17:本月ESG基金资金流入(亿美元)

资料来源:EPFR,中金公司研究部。截至2023-02-22

海外被动型ESG基金:环境型主题基金2月平均收益-0.16%

截至2023年2月22日,海外存续超过一个月的被动型基金共有1,005只,总规模5,546.26亿美元。近一月平均收益-0.93%,本月表现略差于主动基金。其中根据主题分类,基金产品主要以ESG主题为主,规模达到3087.82亿美元,泛ESG主题基金规模达到1780.94亿美元,环境主题基金规模达到432.92亿美元,社会责任主题规模244.58亿美元。

图表18:海外被动型ESG主题基金及类型分布情况

资料来源:EPFR,中金公司研究部。截至2023-02-22

► 被动型ESG基金近期收益表现

截至2023年2月22日,被动型ESG主题基金近一月平均收益-1.01%,被动型环境主题基金表现最好,近一月平均收益-0.16%。

图表19:海外被动型ESG主题基金近期收益

资料来源:EPFR,中金公司研究部。截至2023-02-22

从资产配置类别来看,海外ESG基金今年以来整体处于盈利状态。本月,权益类被动型基金表现较好,近一月获得-0.70%的收益。债券类被动基金表现较差,近一月呈现-1.99%的收益。

► 被动型ESG基金资金流入

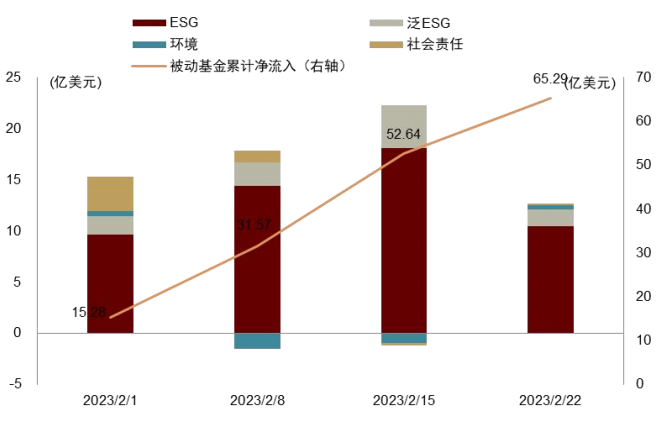

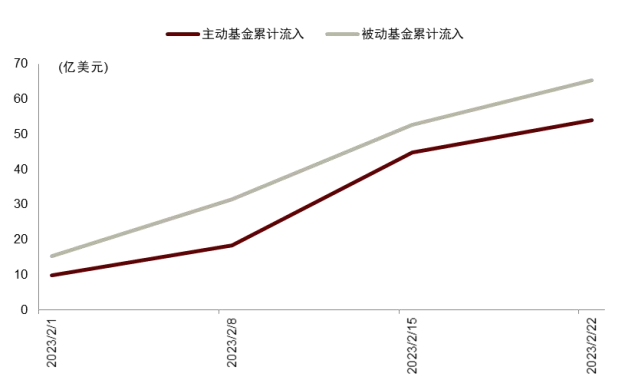

今年以来,被动型ESG基金累计资金流入126.67亿美元。本月以来被动型ESG基金资金呈流入态势,累计净流入达到65.29亿美元。其中被动型ESG主题基金流入最明显,达到52.56亿美元。

图表20:今年以来ESG基金资金流入(亿美元)

资料来源:EPFR,中金公司研究部。截至2023-02-22

图表21:本月ESG基金资金流入(亿美元)

资料来源:EPFR,中金公司研究部。截至2023-02-22

海外ESG基金资金流入:本月主动型基金流入54.02亿美元

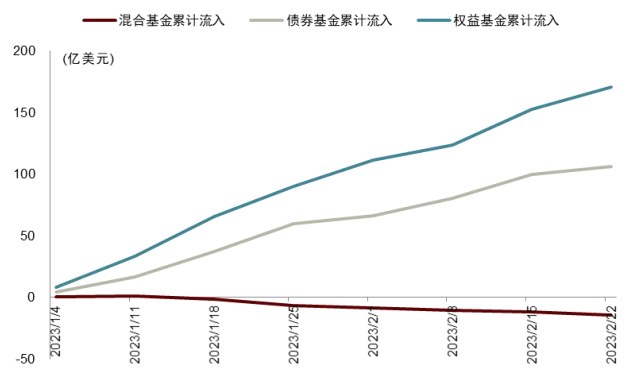

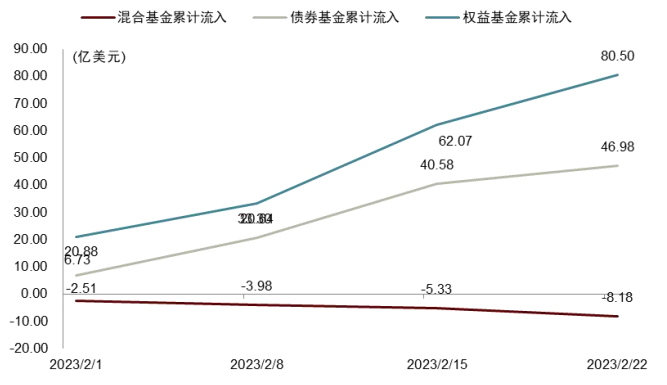

今年以来,ESG基金总流入达到263.07亿美元。权益类ESG基金流入最高,累计净流入170.92亿美元,混合类ESG基金累计净流出14.41亿美元,债券类累计净流入达到106.57亿美元。

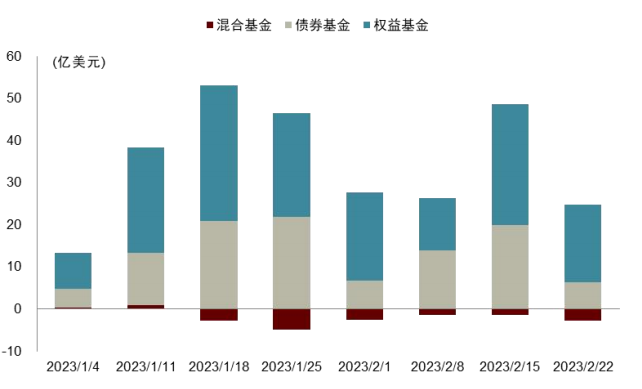

今年以来主动型ESG基金累计净流入高于被动型ESG基金,达到131.85亿美元。本月以来,主动型ESG基金累计流入54.02亿美元,被动型ESG基金累计流入65.29亿美元。

图表22:今年以来ESG基金累计资金净流入(按资金配置)

资料来源:EPFR,中金公司研究部。截至2023-02-22

图表23:本月ESG基金累计资金净流入(按资金配置)

资料来源:EPFR,中金公司研究部。截至2023-02-22

图表24:今年以来ESG基金每周净流入(按资金配置)

资料来源:EPFR,中金公司研究部。截至2023-02-22

图表25:今年以来ESG基金累计资金净流入(按投资类型)

资料来源:EPFR,中金公司研究部。截至2023-02-22

图表26:本月ESG基金累计资金净流入(按投资类型)

资料来源:EPFR,中金公司研究部。截至2023-02-22

图表27:今年以来ESG基金每周净流入(按投资类型)

资料来源:EPFR,中金公司研究部。截至2023-02-22

ESG因子表现:治理因子表现较好

ESG及细分因子近期表现:沪深300内因子表现分化

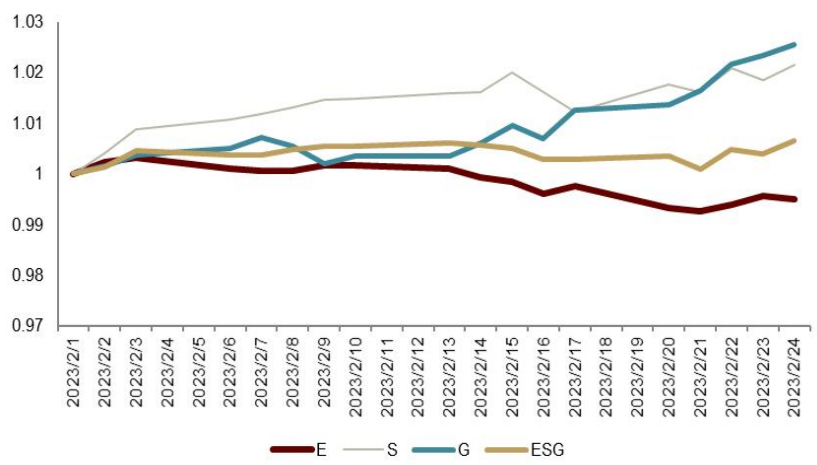

我们采用中金ESG评级数据,选取中金公司针对上市公司的ESG综合维度,环境维度、社会维度和治理维度的打分情况,构建四组因子进行分组回测。从最近一个月的累计净值收益可以看出,ESG综合得分排名前20%组合的收益表现优于同期基准指数。

沪深300成分股内治理得分多头收益表现较为突出,2月1日以来累计超额收益为2.15ppt。2月以来,ESG综合得分因子、社会得分因子、治理得分因子相较沪深300均产生了正向超额收益。环境得分因子相较沪深300产生了负向超额收益,为-0.5ppt。

图表28:近一个月因子累计超额收益(沪深300)

资料来源:Wind,中金公司研究部;注:截至2023-02-24

图表29:近一个月因子累计超额收益(中证800)

资料来源:Wind,中金公司研究部;注:截至2023-02-24

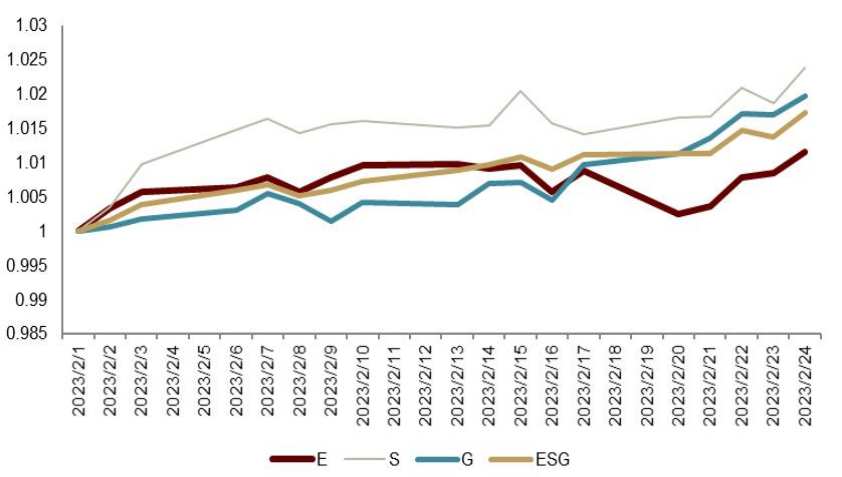

同期中证800成分股内ESG综合得分多头组合的累计超额收益为1.73ppt,环境得分多头超额收益相对其他三个因子的超额收益略低,为1.15ppt。1月以来,ESG综合得分因子、环境得分因子、社会得分因子、治理得分因子相较中证800均产生了正向超额收益。

► 2019年以来ESG因子表现:治理因子IR、IC指标表现较好

中证800内的ESG综合得分因子和三个细分因子的表现跟踪情况来看,2019年以来ESG综合得分、社会维度得分和治理维度得分的整体预测能力优于环境维度得分。治理维度的因子IC均值为1.21%,IR值为0.15,表现优于其他三个因子。环境维度的年化收益均值为15.36%,表现优于其他三个因子,但IC均值和IR指标表现较差,仅为0.53%和0.1,低于其他因子。

图表30:2019年以来ESG及细分因子表现情况

资料来源:Wind,中金公司研究部;注:截至2023-02-24

ESG评级

ESG评级及数据:国际ESG披露框架及机构方案更新

► 威科集团建立ESG解决方案的专业部门商

2023年2月22日,全球信息解决方案提供商威科集团(Wolters Kluwer)创立新的企业绩效和ESG部门,旨在为企业和银行提供综合的财务、运营和ESG绩效管理和报告的解决方案。根据公司发布的2022年企业财务报告,该新部门汇集了企业绩效部门CCH Tagetik、EHS/ORM软件业务Enablon、内部审计解决方案等四个企业软件业务部门。威科集团首席执行官兼董事长Nancy McKinstry在与分析师讨论2022年业绩和前景的电话会议上表示,新部门的推出是在客户对以ESG为中心的解决方案的需求不断增长之后推出的,公司预计新方案将实现持续增长。据估算,该ESG新部门将占公司2022年总收入的12%左右,约为6.5亿欧元[8] 。

► 惠誉计划在企业信用评级体系中纳入气候脆弱性得分

2023年2月15日,国际信用评级机构惠誉评级(Fitch Ratings)宣布计划在企业信用评级体系中纳入气候脆弱性得分(Climate Vulnerability Scores),该评分旨在加强非金融企业信用评级中与气候相关潜在风险的识别过程。2025年至2050年的低碳转型对不同行业、公司及证券的信用产生了一定的影响,而该气候脆弱性得分很好地提供了惠誉对此转变的见解。据惠誉称,该评分是根据投资者基于转型风险的长期需求而制定的,能够帮助投资者认识到不同期限工具和策略的影响,以帮助他们管理此类风险,此外,还能够支持证券选择、投资组合管理、风险的管理、检测和报告。惠誉最早于2021年便推出了针对公用事业、石油、天然气以及化工行业的气候脆弱性得分,而去年在此范围的基础上增加了一系列的新行业。根据惠誉发布的《企业评级中的气候脆弱性讨论文件》,惠誉建议使用行业级的气候脆弱性得分来确定可能容易受到气候相关风险影响的企业,并将其纳入信用评级委员会的额外分析和考量,以便在特定企业的报告中披露[9] 。

►MSCI推出为企业评估和比较ESG及气候绩效的解决方案

2023年2月7日,全球领先的指数及分析工具供应商明晟(MSCI)发布MSCI企业可持续发展洞察(MSCI Corporate Sustainability Insights),这是一个能使上市公司负责可持续发展的高管能够设定ESG和其后目标并进行跟踪进展的新解决方案,且该方案能将公司的可持续发展数据和同行进行比较。MSCI表示,随着ESG问题对投资者来说越来越重要,监管机构提高了气候和可持续发展报告要求,新的解决方案出台之际,企业越来越多地设定ESG和气候相关目标,并提高与可持续发展相关的披露水平。该方案的主要功能包括MSCI ESG风险研究和绩效数据的可视化,包括企业ESG评级、ESG争议和可持续发展目标实现情况跟踪,此外还有支持战略规划和投资者参与的分析简介。该解决方案还有助于通过MSCI目标探索工具识别碳相关承诺中潜在的披露差距,并根据TCFD报告建议提供与同行相比的气候相关风险和机遇的观点[10] 。

ESG学术

► 为什么公司在不同旁观者眼中存在差异?以ESG评级为例

This paper investigates the association between firms’ strategy and their corporate social responsibility (CSR) performance and whether the alignment between strategy and CSR activities affects firms’ financial performance.

Reference: Banker, Rajiv D., et al. "When doing good for society is good for shareholders: importance of alignment between strategy and CSR performance." Review of Accounting Studies (2022): 1-33.

摘要:

尽管更多的市场主体使用环境、社会和治理(ESG)评级,但不同评级机构对个别公司的评级结果存在很大分歧。我们认为公司的ESG披露质量本身导致其评级结果的差异,且加入公司固定效应和使用强制性ESG披露的外生冲击进行稳健性检验,上述结论稳健。进一步我们发现,不同评级机构的方法论不同,对底层指标重要性的认知差异小于评级结果的差异,即披露放大了评级机构对标的公司ESG表现的分歧。最后,我们研究了ESG分歧的后果,发现较大的ESG分歧与较高的回报波动性、较大的绝对价格波动和较低的发行外部融资的可能性相关。总的来说,我们的研究结果强调,ESG披露通常会加剧ESG评级的分歧,而不是解决该分歧[11] 。

► “双碳”目标约束下应对气候变化的中长期财政政策研究

本文的研究为更好地发挥现代财政制度在生态文明治理中的基础性作用和重要支柱作用提供依据,为构建生态财政治理理论体系提供分析框架。

Reference: 陈诗一,祁毓.“双碳”目标约束下应对气候变化的中长期财政政策研究[J].中国工业经济,2022,No.410(05):5-23.

摘要:

碳达峰和碳中和是一场广泛而深刻的经济社会系统性变革。作为应对气候变化公共政策体系中的关键性制度安排,财政政策在其中如何发挥基础性和支柱性作用值得深入探讨。本文基于文献、理论和经验素材,系统性探讨气候变化与公共财政之间的关系。气候变化的财政影响会最终反映到财政行为、财政成本和财政关系上,财政系统在面临气候变化冲击时具有“自动稳定器”的适应性和启动“相机抉择”的主动性,这蕴含着财政政策在应对气候变化时具有系统性、前瞻性和灵活性的治理逻辑。未来需要进一步将气候变化或相关环境因素纳入财政政策框架中,瞄准“减缓”和“适应”两个关键环节,对现有财政支出政策、财政收入政策、财政投融资政策、政府预算制度、政府采购政策和生态补偿政策进行整体性、系统性和前瞻性改革,突出财政政策在应对气候变化中的“治理”功能,加强财政政策工具之间及其与其他公共政策的协调和协同,放大财政政策在应对气候变化过程中的“治理”效能。本文的研究有助于深入理解在应对气候变化过程中财政政策的定位、作用和影响,为更好地发挥现代财政制度在生态文明治理中的基础性作用和重要支柱作用提供依据,为构建生态财政治理理论体系提供分析框架[12] 。

► 绿色信贷政策增进绿色创新研究

本文研究结论有助于同时为“构建绿色金融体系”和“构建市场导向的绿色技术创新体系”提供理论参考。

Reference: 王馨,王营.绿色信贷政策增进绿色创新研究[J].管理世界,2021,37(06):173-188+11.

摘要:

绿色金融是促进绿色创新实现绿色发展的重要推动力。在构建绿色金融体系和市场导向的绿色技术创新体系的双重背景下,本文采用双重差分(DID)方法检验了《绿色信贷指引》实施前后、绿色信贷限制行业相对于非绿色信贷限制行业的绿色创新表现,以此分析绿色信贷政策对绿色创新的影响。研究发现,《绿色信贷指引》实施后,相对于非绿色信贷限制行业,绿色信贷限制行业的绿色创新表现更加活跃,但绿色创新质量提升不明显。这得益于绿色信贷政策的代理成本降低作用和投资效率提升作用。进一步研究发现,随着地区环境执法力度和知识产权保护力度的加强,绿色信贷政策增进绿色创新的作用增强。最后,绿色创新既能够显著提升环境和社会绩效,也能够显著提升财务绩效,但对后者的改善具有迟滞性。如何更好地实现绿色金融与绿色创新的有效结合推进生态文明建设是本文最直接的政策含义[13] 。

► 负责任的国际投资:ESG与中国OFDI

文章研究企业ESG优势对其国际直接投资的积极影响,揭示了负责任企业在建设更高水平开放型经济新体制中日益重要的地位。

Reference: 谢红军,吕雪.负责任的国际投资:ESG与中国OFDI[J].经济研究,2022,57(03):83-99.

摘要:

伴随着各国愈发追求可持续发展的时代变局,驱动跨国公司对外直接投资(OFDI)的特定优势内涵已发生深刻变化。负责任的国际直接投资意味着,企业对环境、社会和治理因素(ESG)的重视以及由此构建的ESG优势,可能成为推动OFDI的新型竞争优势。为此,本文尝试探究了ESG优势对中国企业OFDI的影响及其作用机制,并利用2009—2019年A股上市公司数据展开检验。研究发现,ESG优势能够显著而稳健地提升上市企业对外投资的可能性和规模。ESG的投资促进效应主要体现在绿地投资且在投资决策方面对非国有企业的作用略明显。机制分析表明,ESG优势不仅能从内部降低企业跨境投资的资本成本(主要是债务成本),缓解融资约束,而且在面临不同的东道国ESG时,可以灵活利用社会和治理方面的优势、克服环境因素引起的外来者劣势,进而提升企业的OFDI活动。本文较早地证实了企业ESG优势对其国际直接投资的积极影响,这不仅在微观上揭示了负责任企业在建设更高水平开放型经济新体制中日益重要的地位,而且对于向全球传递负责任企业和大国形象、实现人类命运共同体理念具有重要启示[14] 。

[1]https://www.eco.gov.cn/news_info/62104.html

[2]https://new.qq.com/rain/a/FIN2021031700880900

[3]https://www.eco.gov.cn/news_info/62104.html

[4]https://mp.weixin.qq.com/s/c_lV6sGht8gEWd_yrzKkvg

[5]https://mp.weixin.qq.com/s/7LZ44kbsQhZgBz1KJwt8PQ

[6]https://www.europarl.europa.eu/news/en/headlines/economy/20221019STO44572/eu-ban-on-sale-of-new-petrol-and-diesel-cars-from-2035-explained

[7]https://www.europarl.europa.eu/news/en/headlines/society/20190313STO31218/co2-emissions-from-cars-facts-and-figures-infographics

[8]https://www.wolterskluwer.com/en/solutions/enablon/esg#DownloadBrochure

[9]https://www.fitchratings.com/research/corporate-finance/climate-vulnerability-in-corporate-ratings-discussion-paper-15-02-2023

[10]https://ir.msci.com/node/19656/pdf

[11]https://web.s.ebscohost.com/ehost/detail/detail?vid=0&sid=26493471-2f17-454f-a6d8-a408f0e6bd7d%40redis&bdata=Jmxhbmc9emgtY24mc2l0ZT1laG9zdC1saXZl#AN=154272556&db=bth

[12]https://kns.cnki.net/kcms2/article/abstract?/v=3uoqIhG8C44YLTlOAiTRKibYlV5Vjs7iJTKGjg9uTdeTsOI_ra5_XWyxrFJDFLKNZVhhWOPkO8qSDNpY2YUPbPoNzu_npVOO&uniplatform=NZKPT

[13]https://kns.cnki.net/kcms2/article/abstract?/v=3uoqIhG8C44YLTlOAiTRKibYlV5Vjs7iy_Rpms2pqwbFRRUtoUImHVSb2EDSRMRtYs-qlbKauvvsbH65qBKmjxi4FnLk5tAd&uniplatform=NZKPT

[14]https://kns.cnki.net/kcms2/article/abstract?/v=3uoqIhG8C44YLTlOAiTRKibYlV5Vjs7iJTKGjg9uTdeTsOI_ra5_XXDyCB4xVSZxeYroZs91IPqagsfXiMrlCf2liOOSq5zv&uniplatform=NZKPT

文章来源

本文摘自:2023年3月1日已发布的《ESG月度观察(12):国内“双碳”政策继续完善,欧盟CBAM再进一步》

分析员 周萧潇 SAC 执业证书编号:S0080521010006 SFC CE Ref:BRA090

分析员 刘均伟 SAC 执业证书编号:S0080520120002 SFC CE Ref:BQR365

联系人 潘海怡 SAC 执业证书编号:S0080122060008

联系人 金 成 SAC 执业证书编号:S0080122030152

法律声明

本篇文章来源于微信公众号: 中金量化及ESG