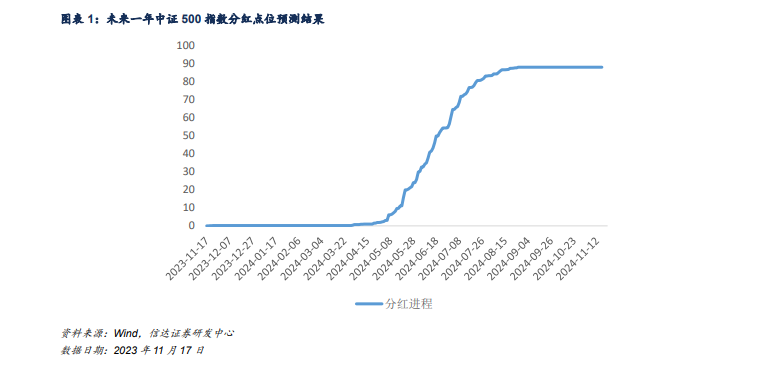

中金 | 香港证监会支持制订ESG服务提供商自愿操守准则,助ESG评级有序发展

Abstract

摘要

香港证监会(SFC)于2023年10月31日[文]发布公告“支持和提倡为ESG评级和数据产品供[章]应商制订一套由业界领导的自愿操守准则”[1][来],并计划约在2024年一季度发表自愿操守准则[自]的草拟本,向公众征求意见。

背景:响应国际证监会组织对ESG的数据产品的建议,适应ESG评级生态发展

SFC称,制订自愿操守准则的目的是响应国际证监会组织(IOSCO)对ESG的数据产品的建议。2021年,IOSCO发布了《ESG评级和数据产品提供商(最终报告)》,提出了十项与ESG数据、评级相关的建议和实践目标;2022年,IOSCO提出了《可持续金融的优秀实践倡议》,其核心内容是呼吁ESG自愿披露标准制定组织和行业协会能根据IOSCO的事项建议来构造一个基于自愿、基于行业最佳实践的ESG披露标准以及ESG评价的基准线。

我们认为,基准性质的自愿操守准则是在ESG评级生态发展阶段下的适应性规范。近年来,在ESG披露标准推广、数据处理和运算能力发展、ESG评级参与方数量增加等因素的影响下,ESG评级生态也显现出新的特点。根据ERM报告,尽管ESG评级商是可持续投资生态圈中重要的参与方,ESG评级信息仍是投资机构最常使用的ESG信息类型,不过用户认为ESG评级存在模糊之处,尤其是评级方法透明度和数据准确性问题。

调查:总结中国香港市场面临的ESG数据标准问题

中国香港市场的监管部门和基础设施属于较早的ESG制度建设者和引导实践者,SFC和香港交易所自2016年以来就开始对推动绿色及可持续金融的发展进行研究和实践。

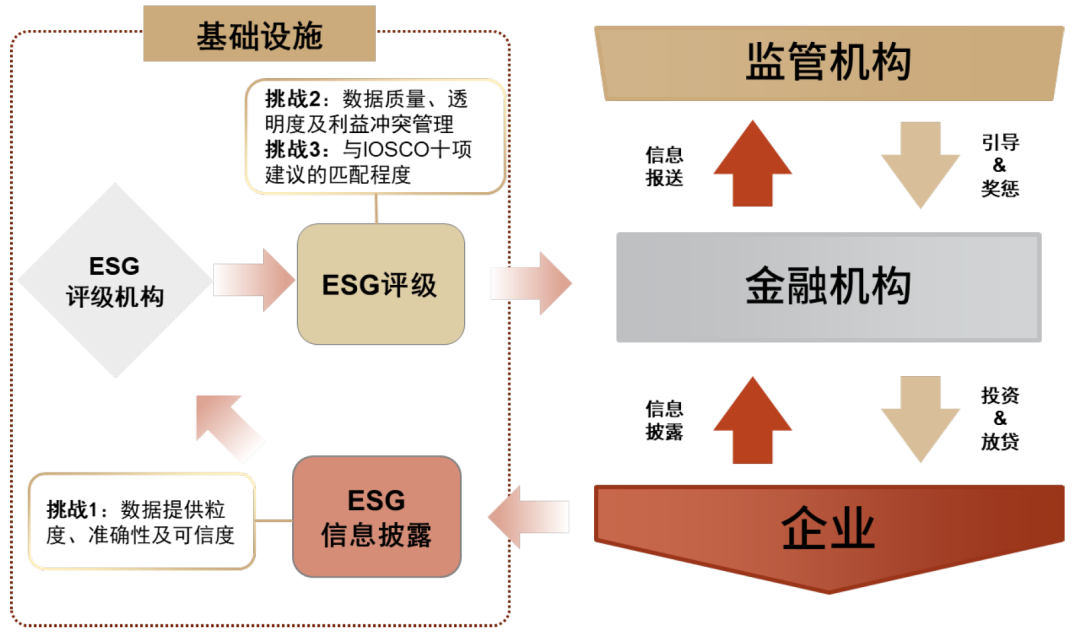

SFC基于充分的调研实践和市场沟通,关注到ESG信息披露以及ESG评级产品供应商存在的主要挑战,包括ESG数据披露的完整度、准确性和可信度;ESG评级业务收费模式潜在的利益冲突等——这些问题可能导致ESG评级可信度降低。

方案:探索建立由业界领导的《自愿操守准则》并发布参与者名单

SFC决定选择自愿原则,提倡和支持业界为在中国香港市场提供产品及服务的ESG服务机构(包括数据提供商、ESG评级机构、ESG指数公司等)制订并推广一套自愿操守准则,并由国际资本市场协会(ICMA)发布了一个牵头起草该自愿操守准则的工作小组。

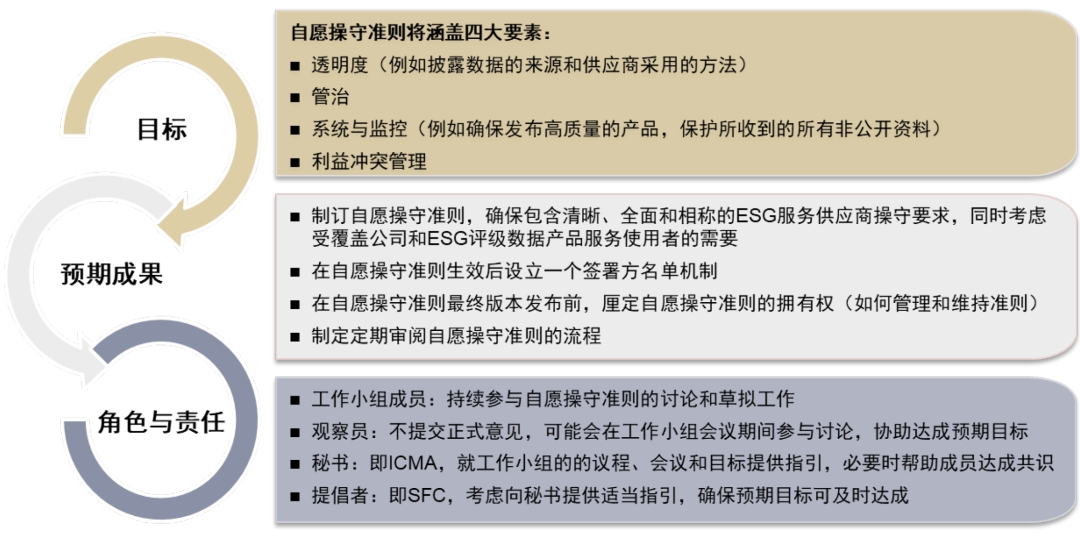

自愿操守准则工作小组以2023年11月召开首次会议为目标,并由ICMA作为秘书在首次会议举行后约三个月内(2024年一季度)发表自愿操守准则的草拟本向公众征求意见。自愿操守准则将根据IOSCO的建议,涵盖透明度、管治、系统与监控、利益冲突管理四大要求,以规范ESG服务供应商的操守。

我们认为,ESG服务提供商的自愿操守准则积极响应IOSCO对ESG评级和数据服务的发展建议,准则发布后或将促进该地区ESG评级活动的有序发展,加强ESG数据产品和服务规范,以高质量的数据基础设施来支持可持续金融发展。

Text

正文

中国香港:

支持由业界领导、自愿原则,推动ESG数据与评级标准制定

中国香港证券及期货事务监察委员会(以下简称SFC)于2023年10月31日发布公告“支持和提倡为ESG评级和数据产品供应商制订一套由业界领导的自愿操守准则”,此举是为了响应国际证监会组织(International Organization of Securities Commissions,以下简称IOSCO)对ESG数据、ESG评级所提出的发展目标。

2021年,IOSCO关注到全球ESG数据披[1]露缺乏统一标准、透明度较低,对同一个资产的E[7]SG评级在不同评级机构推出的方法论框架下产生[量]了较大的差异。因此,IOSCO发布了《ESG[化]评级和数据产品提供商(最终报告)》,提出了十[ ]项与ESG数据、评级相关的建议和实践目标。[[ ]2]

图表1:国际证监会组织对ESG数据与评级产品的十项建议

资料来源:《中金ESG手册(3):ESG基础设施》,国际证监会组织(IOSCO),中金公司研究部

2022年,IOSCO基于2021年报告中提出的ESG数据、评级相关的建议和目标提出了《可持续金融的优秀实践倡议》[3],其核心内容是呼吁ESG自愿披露标准制定组织和行业协会能根据IOSCO的事项建议来构造一个基于自愿、基于行业最佳实践的ESG披露标准以及ESG评价的基准线。

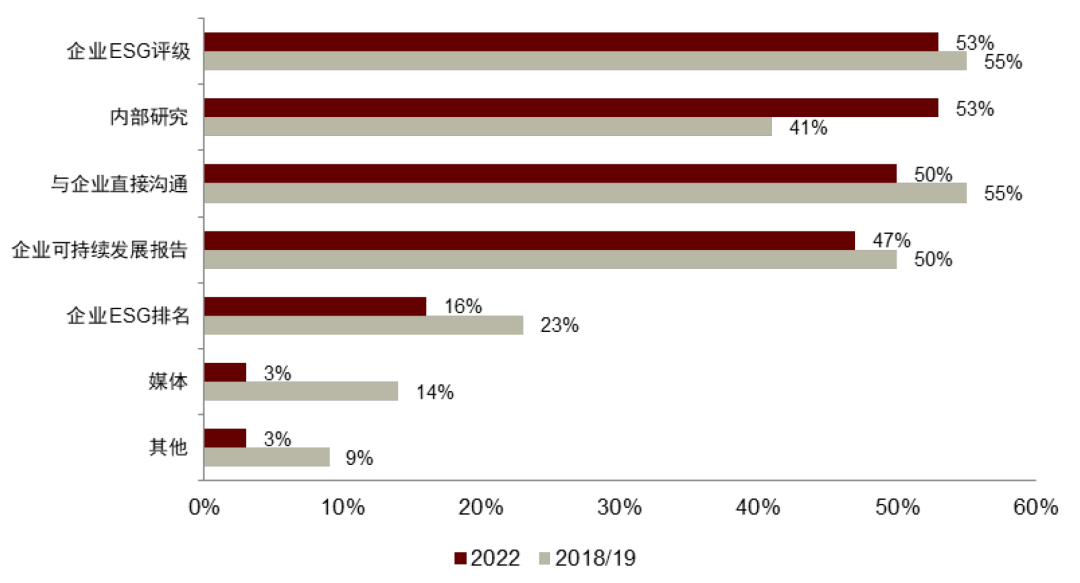

我们在《中金ESG手册(3):ESG基础设施》中讨论过ESG评级在投资机构中得到广泛应用的原因[4]。而近年来,在ESG披露标准推广、数据处理和运算能力发展、ESG评级参与方数量增加等因素的影响下,ESG评级生态也显现出新的特点。ERM在《评价评级机构2023:处于十字路口的ESG评级》中分析了过去数年间投资机构使用的ESG信息类型。如图表2所示,ESG评级信息仍是投资机构最常使用的ESG信息类型,不过其使用程度与2018/19年对比略有下滑;与此同时,投资机构越来越依赖于内部ESG团队进行相关研究来提供ESG数据。ERM提出,“尽管ESG评级商是可持续投资生态圈中重要的参与方,不过围绕ESG评级的疑问和困惑在持续增加,尤其是评级方法透明度和数据准确性问题[5]”。我们认为,基准性质的自愿操守准则是在ESG评级生态发展阶段下的适应性规范,或有助于建立ESG评级活动秩序,保障ESG评级产品服务质量,从而提高使用方的满意度。

图表2:投资机构最常使用的ESG信息类型

资料来源:ERM《评价评级机构2023:处于十字路口的ESG评级》(2023年),中金公司研究部

图表3:ESG数据与评级生态圈及其挑战

资料来源:SFC,中金公司研究部

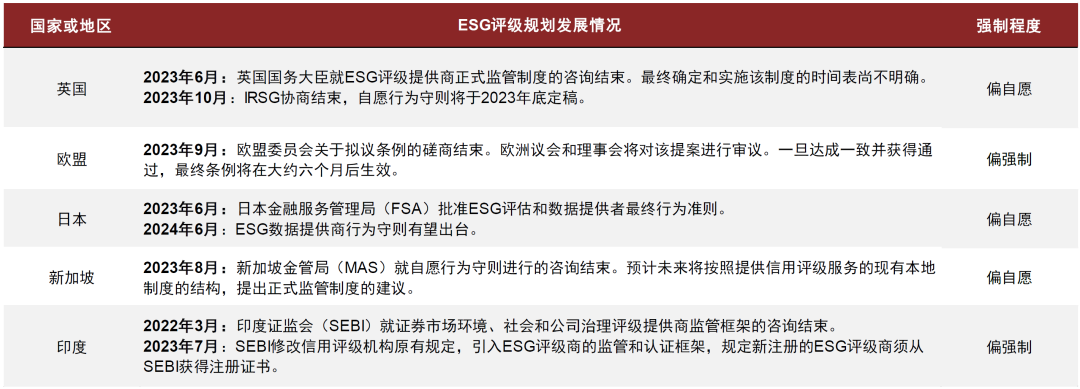

► 偏强制:继续扩大其监管职权范围,以涵盖ESG评级机构并设立强制性的监管规定(典型的市场是欧盟和印度);

► 偏自愿:自愿准则,准则可以是由监管机构制订、也可以由业界制订或由监管机构与业界共同制订(例如:英国、日本等)。

资料来源:KPMG,新加坡金管局,欧盟委员会,日本金融服务管理局,印度证监会,中金公司研究部

注:“是否有公开的ESG评级产品”列中,“●”代表该机构编制并发布企业完整的ESG评级结果,“○”代表该机构仅对企业ESG层面的某些议题进行评价,无圆点标记表明该机构并未向公开市场提供企业ESG数据、ESG评级类产品

资料来源:ICMA,中金公司研究部

自愿操守准则工作小组以2023年11月召开首次会议为目标,并由ICMA作为秘书在首次会议举行后约三个月(2024年一季度)发表自愿操守准则的草拟本向公众征求意见。自愿操守准则将根据IOSCO的建议,涵盖透明度、管治、系统与监控、利益冲突管理四大要求,以规范ESG服务供应商的操守[12]。

该准则明确坚持自愿原则,考虑在生效后设立一个签署方名单机制,以持续地记录认可及遵循自愿操守准则的ESG服务供应商[13]。我们认为,中国香港市场的监管部门ESG服务提供商的自愿操守准则积极响应IOSCO对ESG评级和数据服务的发展建议,准则发布后或将促进该地区ESG评级活动的有序发展,加强ESG数据产品和服务规范,以高质量的数据基础设施来支持可持续金融发展。

资料来源:ICMA,SFC,中金公司研究部

注:

[1] https://apps.sfc.hk/edistributionWeb/gateway/EN/news-and-announcements/news/doc?refNo=23PR126

[2] Environmental, Social and Governance (ESG) Ratings and Data Products Providers (2021-11-23),原文链接:https://www.iosco.org/library/pubdocs/pdf/IOSCOPD690.pdf

[3] CALL FOR ACTION (IOSCO GOOD SUSTAINABLE FINANCE PRACTICES. For Financial Markets Voluntary Standard Setting Bodies and Industry Associations)(2022-11-7),原文链接:https://www.iosco.org/library/pubdocs/pdf/IOSCOPD717.pdf

[4] 《中金ESG手册(3):ESG基础设施》:https://www.research.cicc.com/zh_CN/report?id=289539

[5] https://www.sustainability.com/globalassets/sustainability.com/thinking/pdfs/2023/rate-the-raters-report-april-2023.pdf

[6] 原文链接:https://www.sfc.hk/TC/Sustainable-finance/2018-Strategic-Framework-for-Green-Finance

[7] 详见关于《上市规则》的第一百二十八次修订:https://sc.hkex.com.hk/TuniS/cn-rules.hkex.com.hk/node/11797

[8] 详见:https://www.sfc.hk/TC/Sustainable-finance/Corporate-Sustainability-Disclosures

[9] 详见:https://www.sfc.hk/-/media/TC/files/COM/Reports-and-surveys/CHIReport-on-factfinding-exercise-on-ESG-ratings-and-data-service-providers311023-final-clean.pdf

[10] 详见:https://www.sfc.hk/-/media/TC/files/COM/Reports-and-surveys/CHIReport-on-factfinding-exercise-on-ESG-ratings-and-data-service-providers311023-final-clean.pdf

[11] 小组成员表格原文详见:https://icmagroup.org/assets/VCWG-participation-list-final_20231030.pdf

[12] https://www.icmagroup.org/assets/CHI_VCWG-ToR_301023-final.pdf

[13] https://www.icmagroup.org/assets/CHI_VCWG-ToR_301023-final.pdf

Source

文章来源

本文摘自:2023年11月3日已经发布的《香港证监会支持制订ESG服务提供商自愿操守准则,助ESG评级有序发展》

分析员 潘海怡 SAC 执业证书编号:S0080523070001 SFC CE Ref:BTZ191

联系人 金 成 SAC 执业证书编号:S0080122030152 SFC CE Ref:BTY613

分析员 刘均伟 SAC 执业证书编号:S0080520120002 SFC CE Ref:BQR365

Legal Disclaimer

法律声明

本篇文章来源于微信公众号: 中金量化及ESG