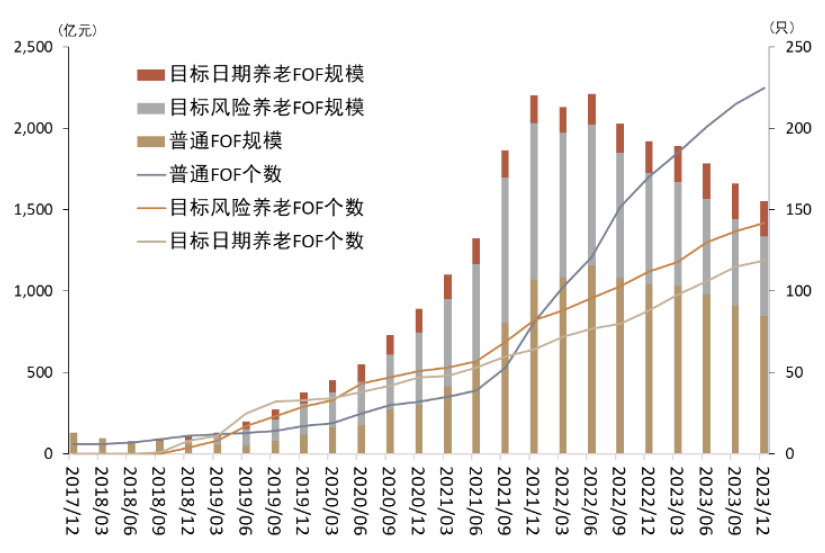

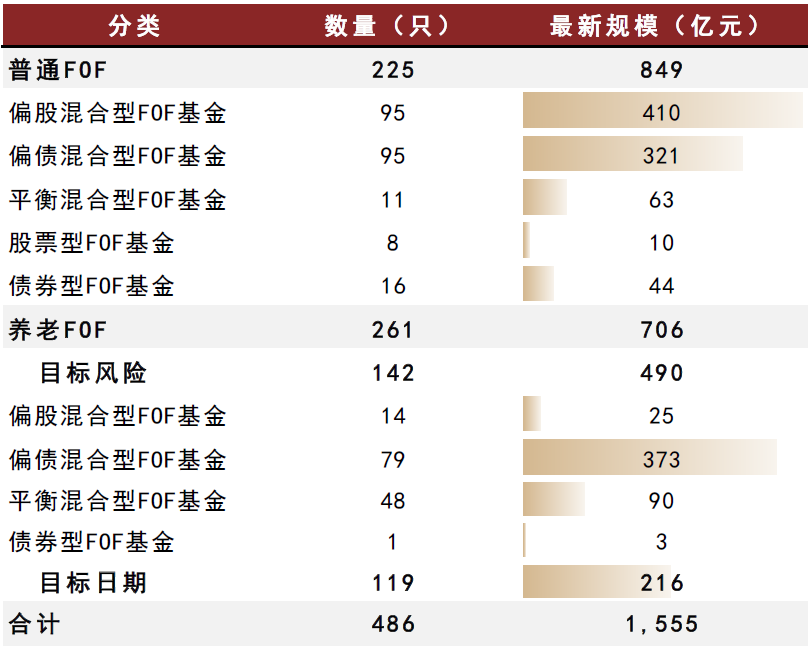

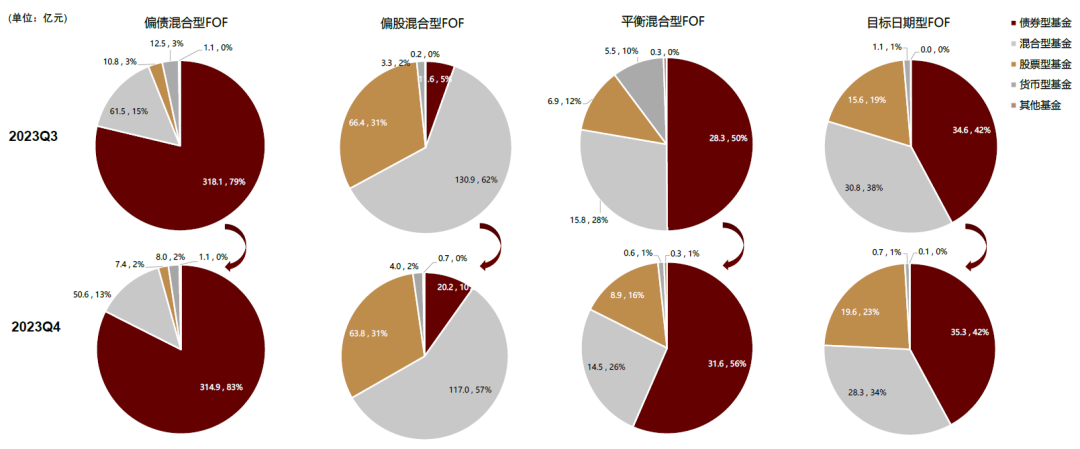

存量:FOF规模下行态势延续,普通FOF及目标风险型FOF规模环比下行明显。截至2023年四季度末,全市场共有486只公募FOF基金,存量数量环比持续增加。存量规模已连续六季度萎缩,合计管理规模1555亿元,环比下降6.5%,同比下降19.2%。分投资类型来看,偏债混合型FOF规模领先,在公募FOF中的占比约为44.6%。

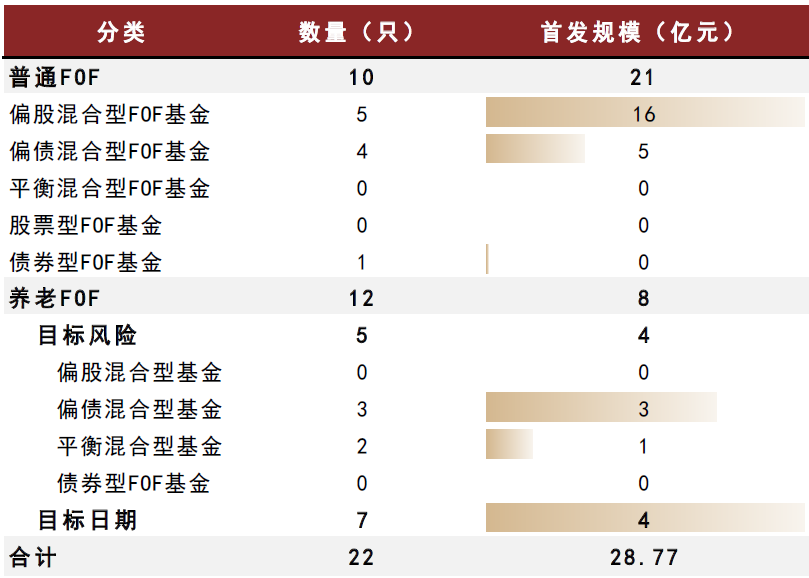

增量:FOF发行热度萎靡,超七成产品募资规模不足1亿元。2023年四季度共有22只FOF产品成立,新发规模共计29亿元,环比下降45.3%,单只基金平均募集规模约1.3亿元。

机构:前十大管理人规模占比小幅下行,头部竞争格局相对稳定。截至2023年四季度末,全市场布局FOF产品的公募机构数量为84家,FOF前十大管理人规模占全市场的65.1%(环比-2.3ppt)。兴证全球基金(182亿元)和交银施罗德基金(137亿元)依然占据前两席。

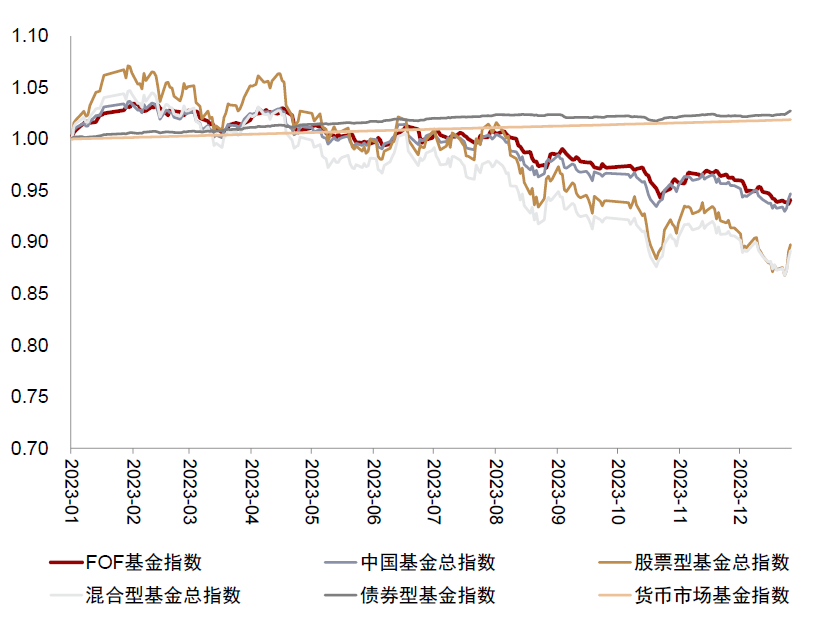

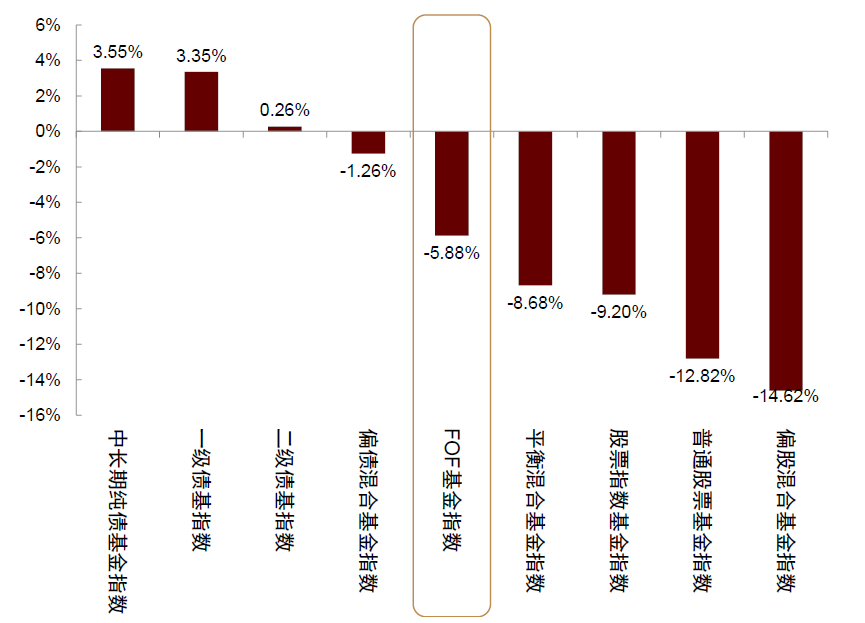

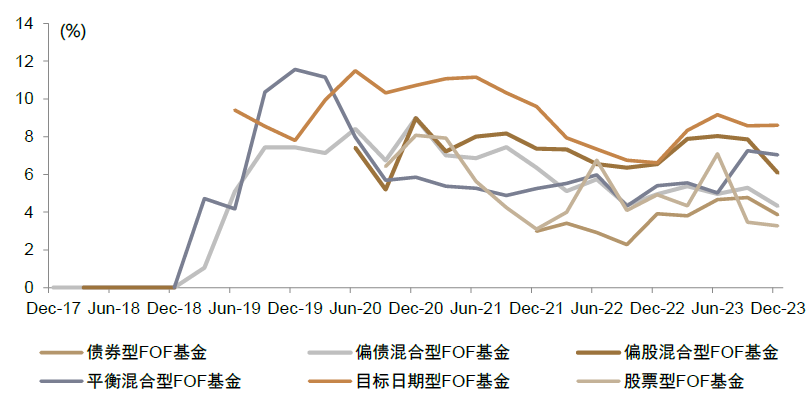

整体来看:2023年全年,FOF指数在大类基金指数中表现居中,仅一成左右产品实现正收益。2023年国内权益市场表现不佳,沪深300指数收跌11.4%,FOF基金指数下行5.9%,表现明显优于平衡混合型基金指数(-8.7%)、股票指数基金指数(-9.2%)、普通股票型基金指数(-12.8%)和偏股混合型基金指数(-14.6%),但整体不及中长期纯债基金指数(3.6%)、一级债基指数(3.4%)、二级债基指数(0.26%)等。分类来看:2023年全年,仅债券型FOF基金平均收益率为正。2023年全年,仅债券型FOF平均收益为正,为1.7%。从收益分布情况来看,偏债混合型FOF产品的业绩集中度相对较高。在平均收益为负的产品类型中,偏债混合型FOF整体跌幅较小,平均收益为-1.8%。资产配置:2023年四季度,各类FOF整体减配混合型基金,增配债券型基金。从重仓基金大类来看,2023年四季度,各类FOF不同程度的减配混合型基金,其中,偏股混合型、目标日期型、偏债混合型以及平衡混合型FOF基金分别环比减配5.4ppt、3.2ppt、2.0ppt和1.9ppt。同时,各类FOF增配债券型基金,其中,平衡混合型、偏股混合型、偏债混合型以及目标日期型FOF分别环比增配6.0ppt、4.1ppt、3.3ppt和0.5ppt。此外,除偏债混合型FOF,其余类型FOF四季度均增配了被动指数型股票基金。重仓基金:从重仓基金的重仓次数来看,偏债基金的重仓集中度有所下行。偏债型基金中,富国稳健增强依然为获配次数最多的产品(35次),但其被重仓次数的环比下降明显,由上一期的47次降为本期的35次。对比各类型基金的被重仓次数的变化,可以发现,多数偏债基金被重仓次数相较上季度有所下行,而多数权益基金被重仓次数相较上季度有所上行。2023年四季度增配次数最多的产品包括灵活配置型金鹰红利价值A(增配21次)、指数型基金大成互联网+大数据A(增配19次)、普通股票型基金华夏智胜价值成长(增配12次)。重仓股票:各类FOF直接投资股票的仓位小幅下行,截至2023年四季度,共有163只FOF直接配置股票。其中,各类FOF直接投资股票的仓位小幅下行,其中偏股混合型FOF仓位下降幅度最大,下降1.8ppt,其次为偏债混合型FOF,仓位下降1.0ppt。► 存量:FOF规模下行态势延续,普通FOF及目标风险型FOF规模环比下行明显。截至2023年四季度末,全市场共有486只公募FOF基金,存量数量环比持续增加。存量规模已连续六季度萎缩,合计管理规模1555亿元,环比下降6.5%,同比下降19.2%。其中,目标风险型FOF和普通FOF规模下行相对明显,分别环比下行8.4%和6.6%至490亿元和849亿元;目标日期型FOF规模下行幅度较低,环比下降1%至216亿元。分投资类型来看,偏债混合型FOF规模领先,在公募FOF中的占比约为44.6%,偏股混合型FOF次之,规模占比约为28%。从结构角度来看,普通FOF中偏股混合型及偏债混合型FOF规模领先,目标风险FOF中偏债混合型FOF产品规模领先。► 增量:FOF发行热度萎靡,超七成产品募资规模不足1亿元。2023年四季度共有22只FOF产品成立,新发规模共计29亿元,环比下降45.3%,单只基金平均募集规模约1.3亿元。新发规模突破5亿元的产品仅有1只,为鹏华易诚积极3个月持有A(12.9亿元),突破2亿元的产品有5只,为鹏华易选积极3个月持有A(2.48亿元)、华夏聚嘉优选三个月持有A(2.48亿元)、太平福安稳健养老一年持有(2.36亿元)、易方达养老目标日期2055五年持有(2.27亿元)、易方达如意安诚六个月持有A(2.14亿元)。此外,超七成产品的募集规模不足1亿元。分产品类型来看,四季度普通FOF的募集规模为21亿元,养老FOF募集规模为8亿元。► 机构:前十大管理人规模占比小幅下行,头部竞争格局相对稳定。截至2023年四季度末,全市场布局FOF产品的公募机构数量为84家,FOF前十大管理人规模占全市场的65.1%(环比-2.3ppt)。兴证全球基金(182亿元)和交银施罗德基金(137亿元)依然占据前两席,易方达基金管理规模超过南方基金跃居第三名,管理规模分别为126亿元和120亿元,此外管理规模突破90亿元的机构还包括华夏基金(90亿元),之后六至十名的FOF管理人管理规模均低于90亿元。资料来源:Wind,中金公司研究部,注:数据截至2023.12.31

资料来源:Wind,中金公司研究部,注:数据截至2023.12.31

资料来源:Wind,中金公司研究部,注:数据截至2023.12.31

资料来源:Wind,中金公司研究部,注:数据截至2023.12.31

图表5:2023年四季度新发FOF产品明细(按首发规模降序)

► 整体来看:2023年全年,FOF指数在大类基金指数中表现居中,仅一成左右产品实现正收益。2023年国内权益市场表现不佳,沪深300指数收跌11.4%,FOF基金指数下行5.9%,表现明显优于平衡混合型基金指数(-8.7%)、股票指数基金指数(-9.2%)、普通股票型基金指数(-12.8%)和偏股混合型基金指数(-14.6%),但整体不及中长期纯债基金指数(3.6%)、一级债基指数(3.4%)、二级债基指数(0.26%)等。从产品端来看,成立早于2023年1月1日FOF产品中,受2023年权益市场下行影响,仅1成左右的产品2023年业绩为正。

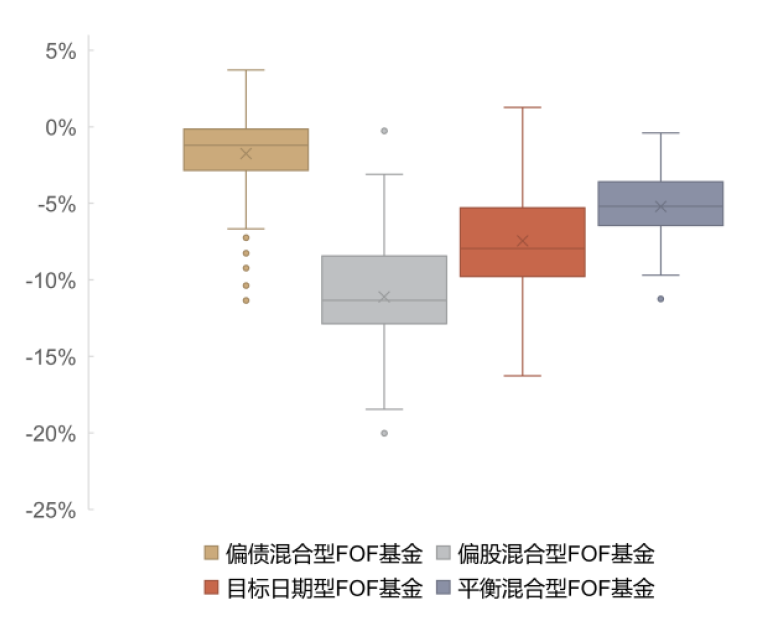

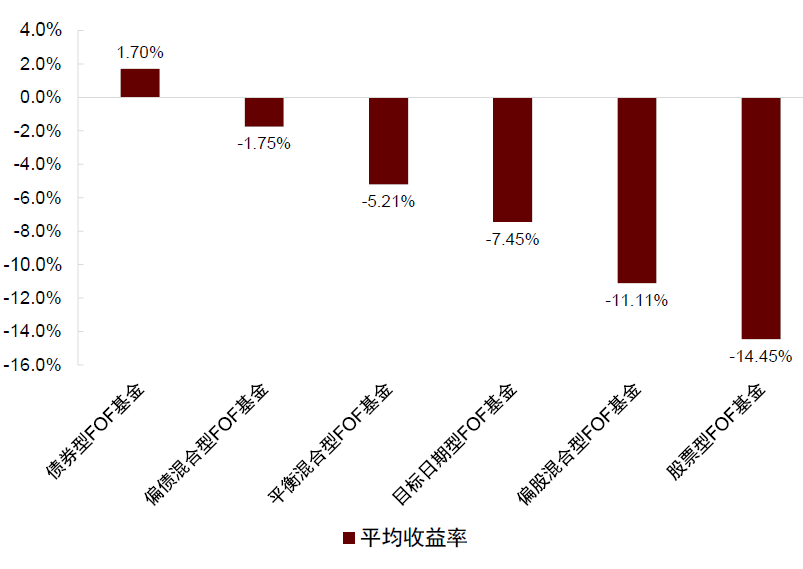

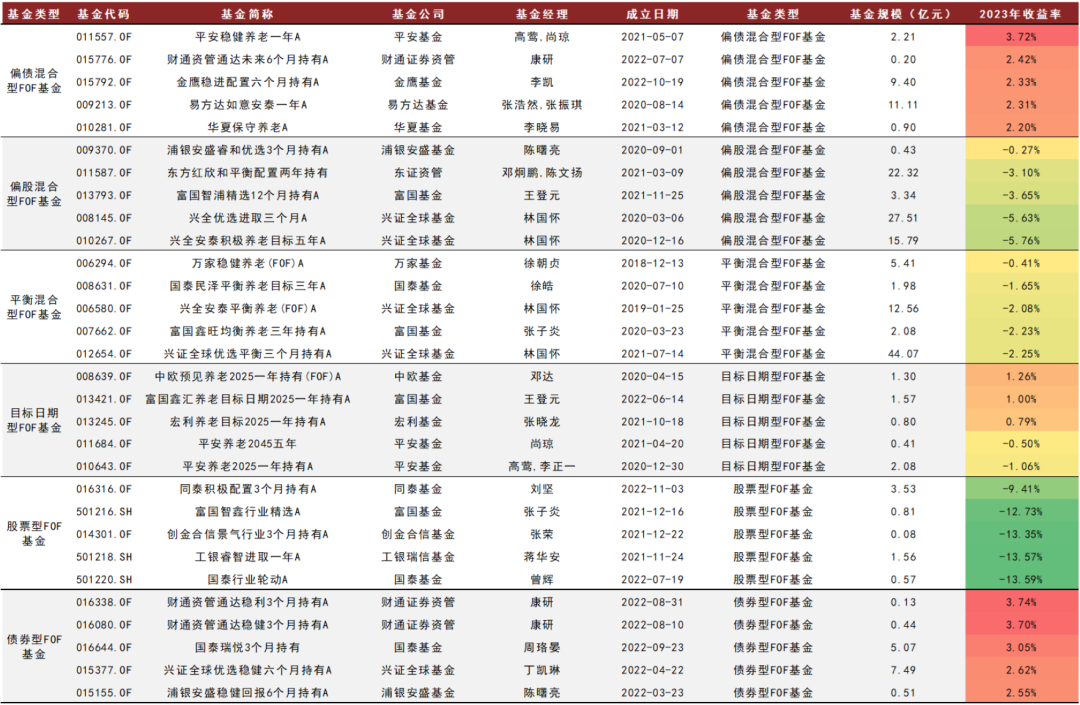

► 分类来看:2023年全年,仅债券型FOF基金平均收益率为正。2023年全年,仅债券型FOF平均收益为正,为1.7%。从收益分布情况来看,偏债混合型FOF产品的业绩集中度相对较高。在平均收益为负的产品类型中,偏债混合型FOF整体跌幅较小,平均收益为-1.8%。偏债混合型FOF中,平安稳健养老一年(3.7%)和财通资管通达未来6个月持有(2.4%)涨幅居前。目标日期型FOF中,中欧预见养老2025一年持有(1.3%)和富国鑫汇养老目标日期2025一年持有(1.0%)的收益率表现较好。债券型FOF基金中,财通资管通达稳利3个月持有(3.74%)和财通资管通达稳健3个月持有(3.7%)涨幅领先。偏股混合型FOF基金、平衡混合型FOF基金、股票型FOF基金2023年全年业绩前五的产品均录得负收益。资料来源:Wind,中金公司研究部,注:数据截至2023.12.31

资料来源:Wind,中金公司研究部,注:数据截至2023.12.31

资料来源:Wind,中金公司研究部,注:数据截至2023.12.31

资料来源:Wind,中金公司研究部,注:数据截至2023.12.31

图表10:2023年以来各类FOF中业绩表现前五产品明细

资料来源:Wind,中金公司研究部,注:数据截至2023.12.31

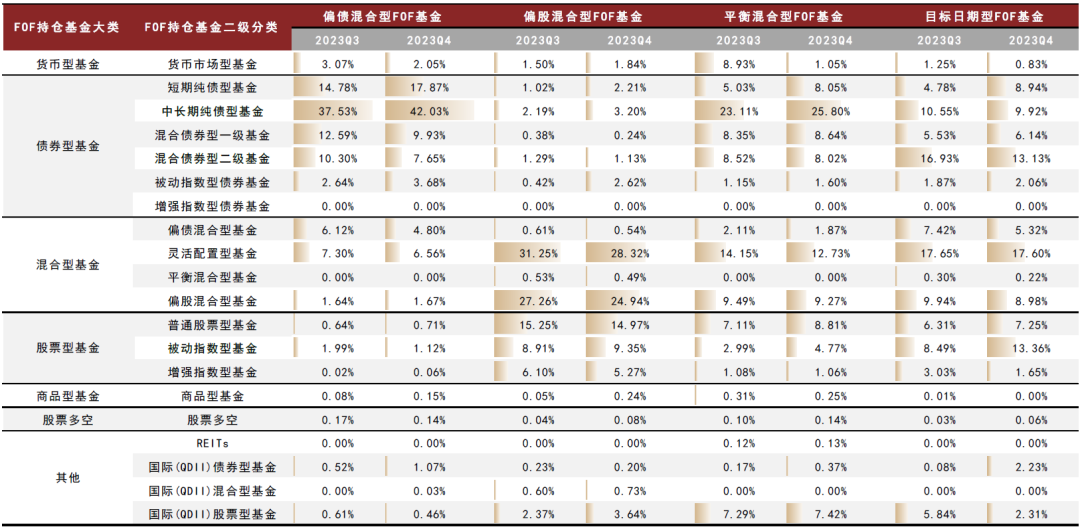

资产配置:2023年四季度,各类FOF整体减配混合型基金,增配债券型基金。从重仓基金大类来看,2023年四季度,各类FOF不同程度的减配混合型基金,其中,偏股混合型、目标日期型、偏债混合型以及平衡混合型FOF基金分别环比减配5.4ppt、3.2ppt、2.0ppt和1.9ppt。此外,平衡混合型FOF基金减配货币型基金幅度相对较大,环比减配7.9ppt。同时,各类FOF增配债券型基金,其中,平衡混合型、偏股混合型、偏债混合型以及目标日期型FOF分别环比增配6.0ppt、4.1ppt、3.3ppt和0.5ppt。此外,除偏债混合型FOF外,其余类型FOF四季度均增配了被动指数型股票基金,我们在报告《ETF市场2024年展望:乘势而上》中提到,2023年主动权益基金或难以相对指数产生明显超额,而四季度FOF产品对于被动股票基金的增配或暗示对被动产品的配置未来会更为机构投资者所重视。图表11:2023年四季度各类FOF集体增配债券型基金

资料来源:Wind,中金公司研究部,注:数据截至2023.12.31,仅统计重仓基金

图表12:2023年四季度,各类FOF集体减配混合型基金

资料来源:Wind,中金公司研究部,注:数据截至2023.12.31,仅统计重仓基金

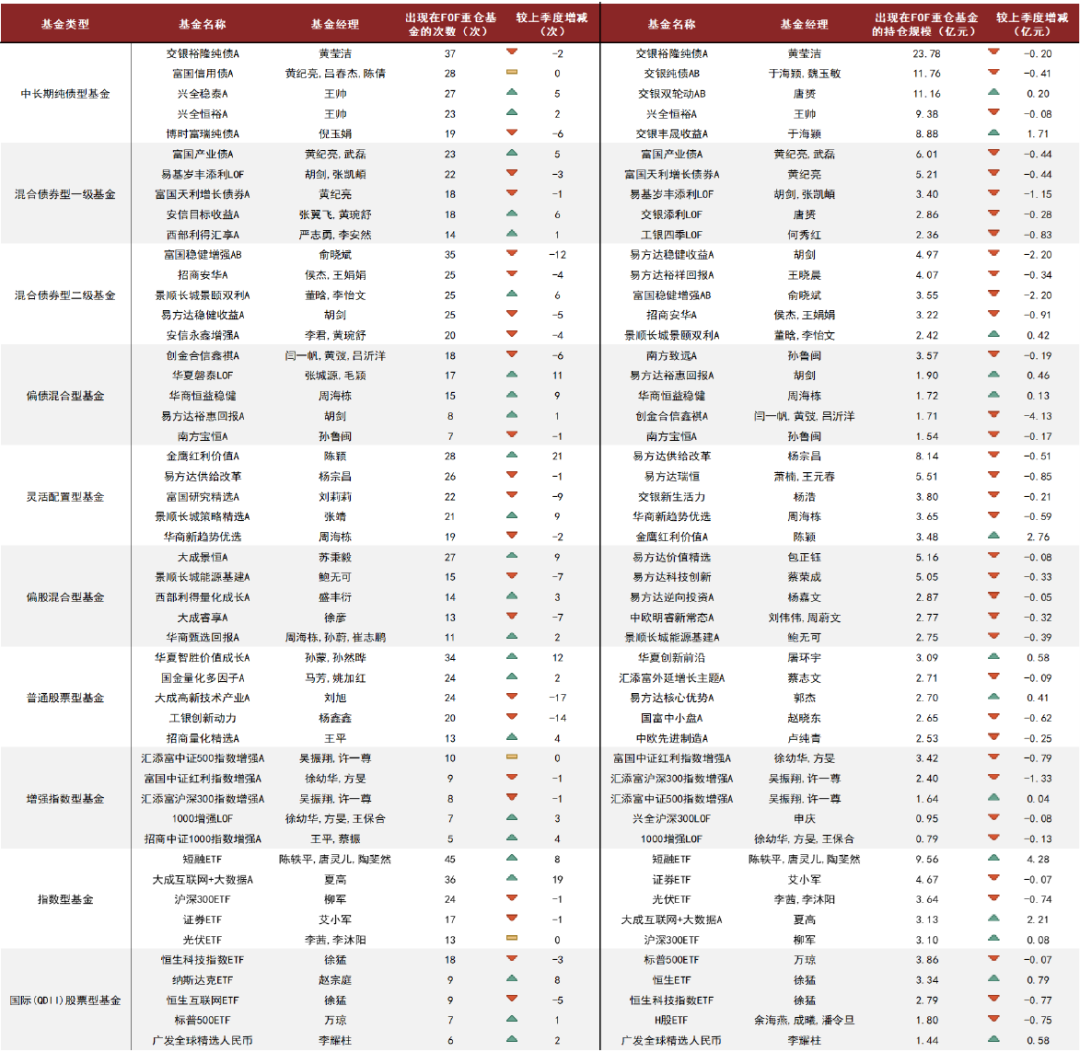

重仓基金:从重仓基金的重仓次数来看,偏债基金的重仓集中度有所下行。偏债型基金(混合债券型二级基金和偏债混合型基金,下同)中,富国稳健增强依然为获配次数最多的产品(35次),但其被重仓次数的环比下降明显,由上一期的47次降为本期的35次。对比各类型基金的被重仓次数的变化,可以发现,多数偏债基金被重仓次数相较上季度有所下行,而多数权益基金(普通股票型基金和偏股混合型基金,下同)被重仓次数相较上季度有所上行。2023年四季度增配次数最多的产品包括灵活配置型金鹰红利价值A(增配21次)、指数型基金大成互联网+大数据A(增配19次)、普通股票型基金华夏智胜价值成长(增配12次)。

图表13:2023年四季度FOF重仓基金前五(按基金二级分类)

资料来源:Wind,中金公司研究部,注:数据截至2023.12.31

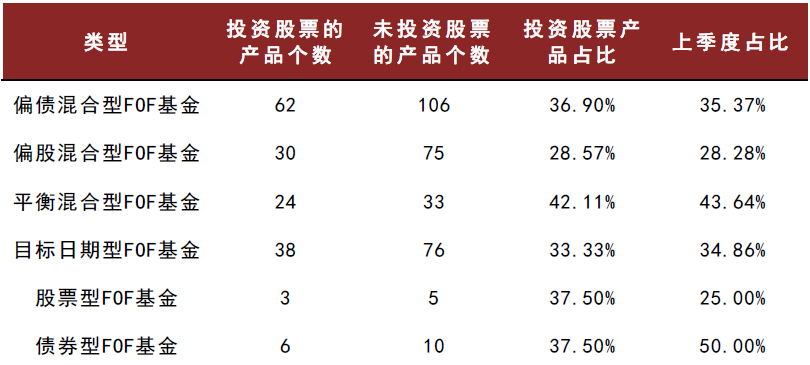

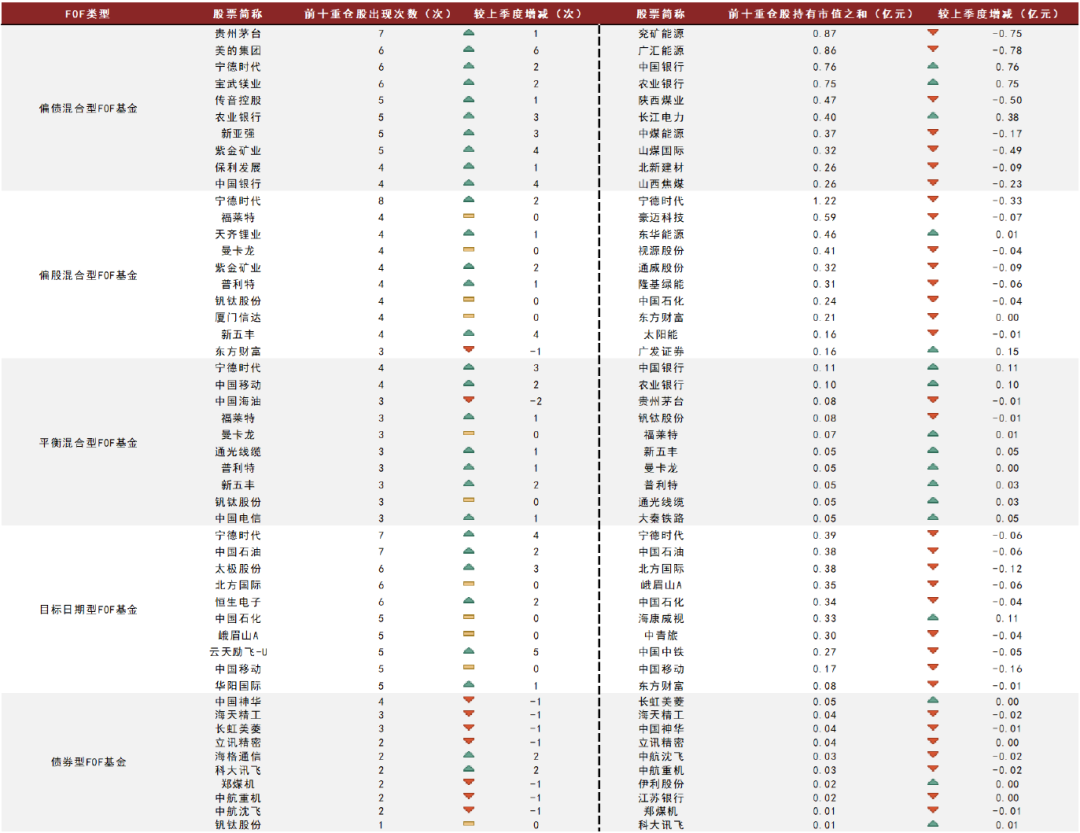

重仓股票:各类FOF直接投资股票的仓位小幅下行。截至2023年四季度,共有163只FOF直接配置股票。其中,各类FOF直接投资股票的仓位小幅下行,其中偏股混合型FOF仓位下降幅度最大,下降1.8ppt,其次为偏债混合型FOF,仓位下降1.0ppt。从前十大重仓股持仓次数来看,获偏债混合型FOF配置次数最多的为贵州茅台、获偏股混合型FOF配置次数最多的为宁德时代、获平衡混合型FOF配置次数最多的为宁德时代、获目标日期型FOF配置次数最多的为宁德时代、获债券型FOF配置次数最多的为中国神华。

资料来源:Wind,中金公司研究部,注:数据截至2023.12.31

图表15:2023年四季度FOF基金股票投资平均仓位小幅下行

资料来源:Wind,中金公司研究部,注:数据截至2023.12.31

图表16:2023年四季度各类FOF前十大重仓股明细

资料来源:Wind,中金公司研究部,注:数据截至2023.12.31

本文摘自:2024年1月24日已经发布的《解读公募定期报告(43):四季度哪类基金更为机构投资者所重视?——公募FOF2023年四季报》

胡骥聪 分析师 SAC 执业证书编号:S0080521010007 SFC CE Ref:BRF083

李钠平 联系人 SAC 执业证书编号:S0080122070045

朱垠光 分析师 SAC 执业证书编号:S0080523060001

刘均伟 分析师 SAC 执业证书编号:S0080520120002 SFC CE Ref:BQR365

特别提示

本公众号不是中国国际金融股份有限公司(下称“中金公司”)研究报告的发布平台。本公众号只是转发中金公司已发布研究报告的部分观点,订阅者若使用本公众号所载资料,有可能会因缺乏对完整报告的了解或缺乏相关的解读而对资料中的关键假设、评级、目标价等内容产生理解上的歧义。订阅者如使用本资料,须寻求专业投资顾问的指导及解读。

本公众号所载信息、意见不构成所述证券或金融工具买卖的出价或征价,评级、目标价、估值、盈利预测等分析判断亦不构成对具体证券或金融工具在具体价位、具体时点、具体市场表现的投资建议。该等信息、意见在任何时候均不构成对任何人的具有针对性的、指导具体投资的操作意见,订阅者应当对本公众号中的信息和意见进行评估,根据自身情况自主做出投资决策并自行承担投资风险。

中金公司对本公众号所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。对依据或者使用本公众号所载资料所造成的任何后果,中金公司及/或其关联人员均不承担任何形式的责任。

本公众号仅面向中金公司中国内地客户,任何不符合前述条件的订阅者,敬请订阅前自行评估接收订阅内容的适当性。订阅本公众号不构成任何合同或承诺的基础,中金公司不因任何单纯订阅本公众号的行为而将订阅人视为中金公司的客户。

一般声明

本公众号仅是转发中金公司已发布报告的部分观点,所载盈利预测、目标价格、评级、估值等观点的给予是基于一系列的假设和前提条件,订阅者只有在了解相关报告中的全部信息基础上,才可能对相关观点形成比较全面的认识。如欲了解完整观点,应参见中金研究网站(http://research.cicc.com)所载完整报告。

本资料较之中金公司正式发布的报告存在延时转发的情况,并有可能因报告发布日之后的情势或其他因素的变更而不再准确或失效。本资料所载意见、评估及预测仅为报告出具日的观点和判断。该等意见、评估及预测无需通知即可随时更改。证券或金融工具的价格或价值走势可能受各种因素影响,过往的表现不应作为日后表现的预示和担保。在不同时期,中金公司可能会发出与本资料所载意见、评估及预测不一致的研究报告。中金公司的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本资料意见不一致的市场评论和/或交易观点。

在法律许可的情况下,中金公司可能与本资料中提及公司正在建立或争取建立业务关系或服务关系。因此,订阅者应当考虑到中金公司及/或其相关人员可能存在影响本资料观点客观性的潜在利益冲突。与本资料相关的披露信息请访http://research.cicc.com/disclosure_cn,亦可参见近期已发布的关于相关公司的具体研究报告。

本订阅号是由中金公司研究部建立并维护的官方订阅号。本订阅号中所有资料的版权均为中金公司所有,未经书面许可任何机构和个人不得以任何形式转发、转载、翻版、复制、刊登、发表、修改、仿制或引用本订阅号中的内容。

本篇文章来源于微信公众号: 中金量化及ESG

本文链接:https://17quant.com/post/%E4%B8%AD%E9%87%91%20%7C%20%E5%85%AC%E5%8B%9FFOF%EF%BC%9A%E5%9B%9B%E5%AD%A3%E5%BA%A6%E5%93%AA%E7%B1%BB%E5%9F%BA%E9%87%91%E6%9B%B4%E4%B8%BA%E6%9C%BA%E6%9E%84%E6%8A%95%E8%B5%84%E8%80%85%E6%89%80%E9%87%8D%E8%A7%86%EF%BC%9F.html 转载需授权!