中国国企ETF:大象起舞,高质量国企持续受益估值重塑

国有企业是国民经济“顶梁柱”、“压舱石”、“排头兵”,是支撑国家重要行业和关键领域的中坚力量。新一轮国改蓝图铺开,国有企业经营管理能力持续改善;政策引领+经济重启下,国有企业估值重塑有望成为市场长期主线。中国国企ETF是一键配置高质量、全球化国企,把握“国企+高股息”、“国企+能源安全”、“国企+一带一路”、“国企+数字经济”等多条共振线索的优质工具产品。

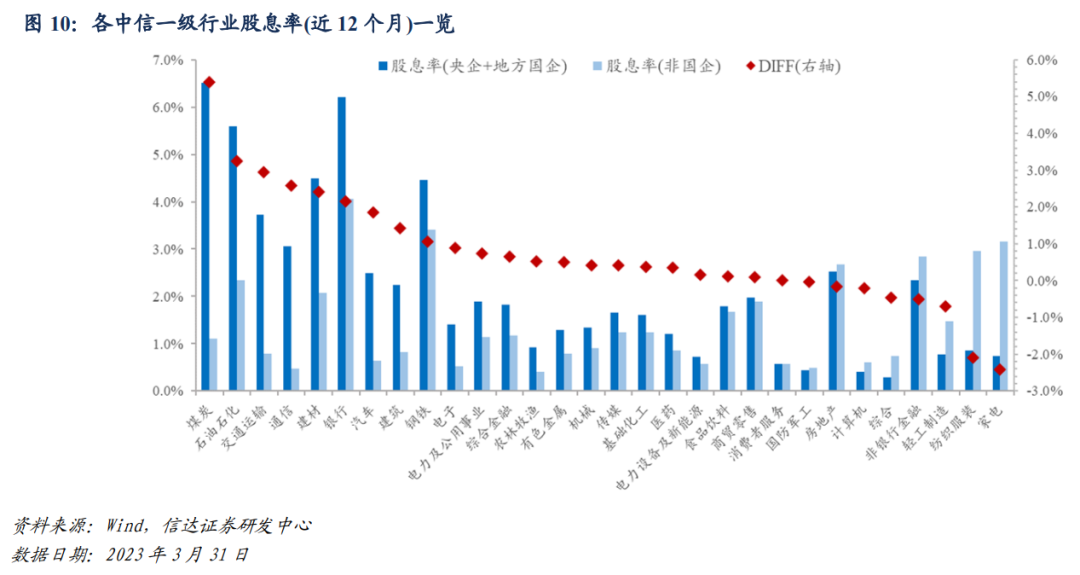

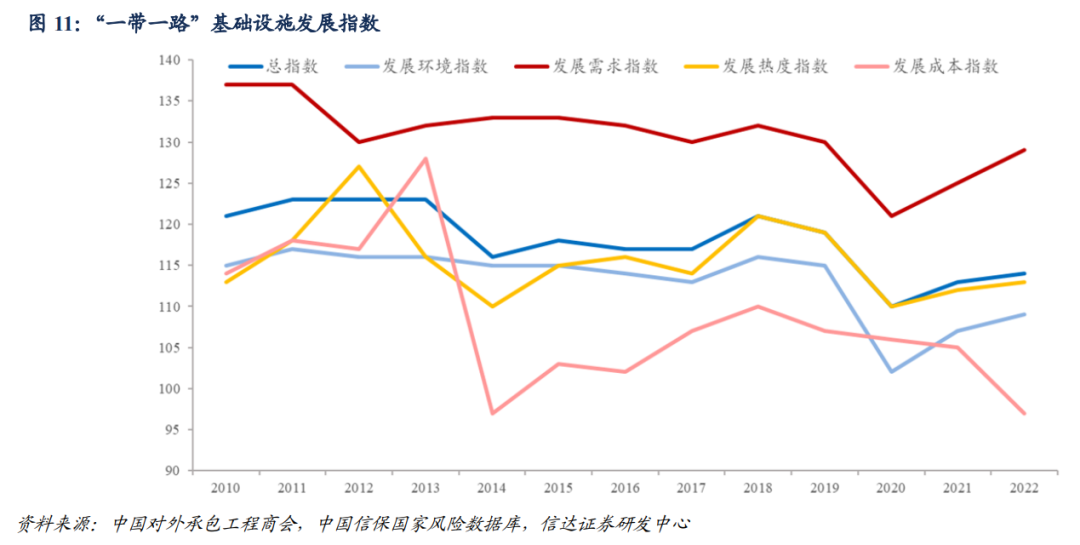

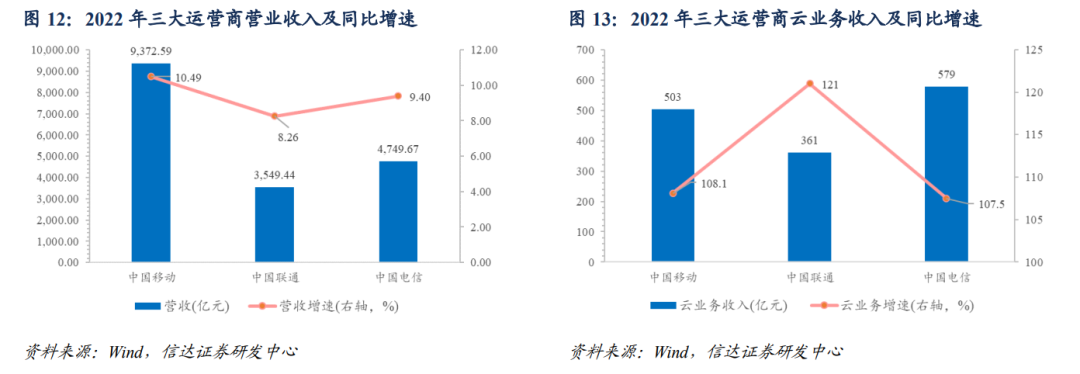

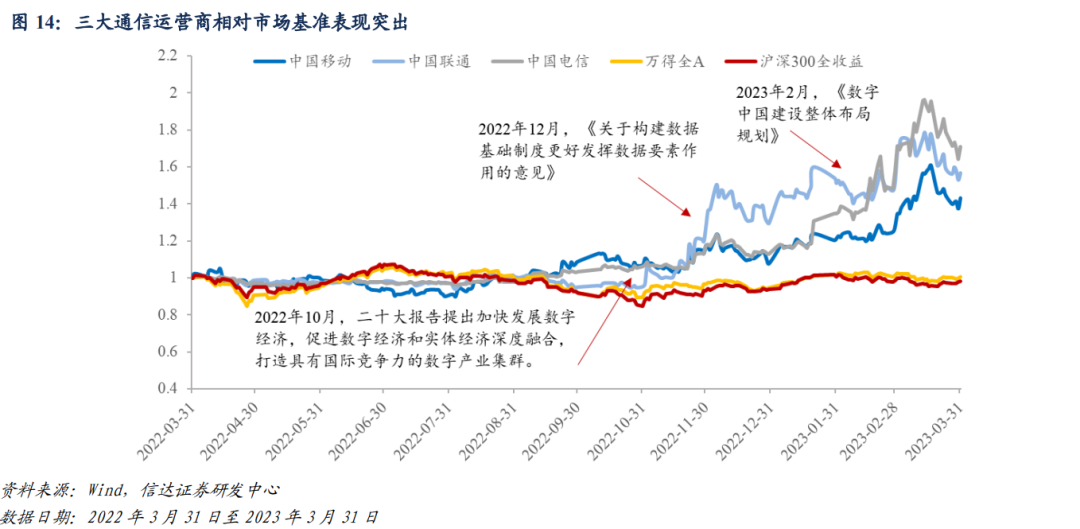

国企+高股息:分行业来看,截至2023/3/31,国企在煤炭、石油石化、交运、通信等国民经济关键领域具备相对显著的高股息优势,能够通过股利再投资在特定环境下贡献超额表现,有望持续受益估值重塑。 国企+能源安全:油、气对外依存度仍较高,能源安全形势严峻。国企资源禀赋突出,可在勘探开发、增储上产、保供稳价、降本增效、智慧能源等方向全方位发力。 国企+一带一路:第三届“一带一路”国际合作高峰论坛在即;外需边际转好,上行空间充裕,利好基建链央企。 国企+数字经济:三大运营商业绩稳健增长,积极构筑“第二增长曲线”,发力云计算等创新领域。

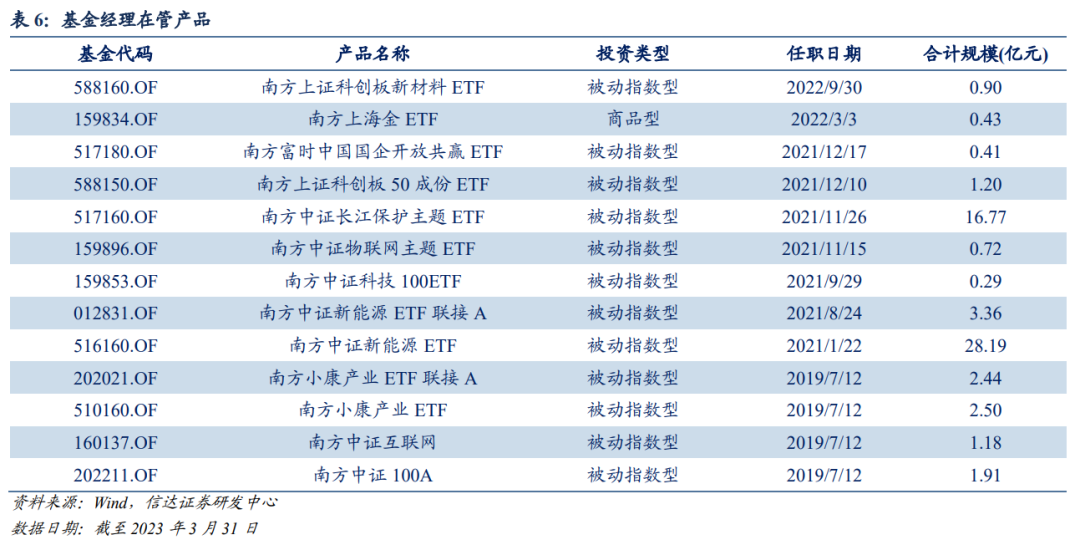

基金经理龚涛先生:伦敦城市大学人工智能博士,特许金融分析师(CFA),具有基金从业资格。曾就职于巴克莱资本(伦敦)、摩根大通(伦敦)、中信期货、华泰期货、易方达基金,历任中信期货量化研究团队负责人、华泰期货研究总监兼量化组负责人、易方达基金指数与量化投资部投资经理。2019年5月加入南方基金指数投资部任基金经理。基金经理投资经理年限3.73年,在管产品13只,在管基金总规模60.30亿元。

风险因素:历史表现不代表未来;结论基于历史数据统计、建模和测算,受市场不确定性影响,可能存在失效风险。

扶摇直上:国有企业估值重塑进行时

1.1 新一轮国改蓄势待发,着力推动量效齐增

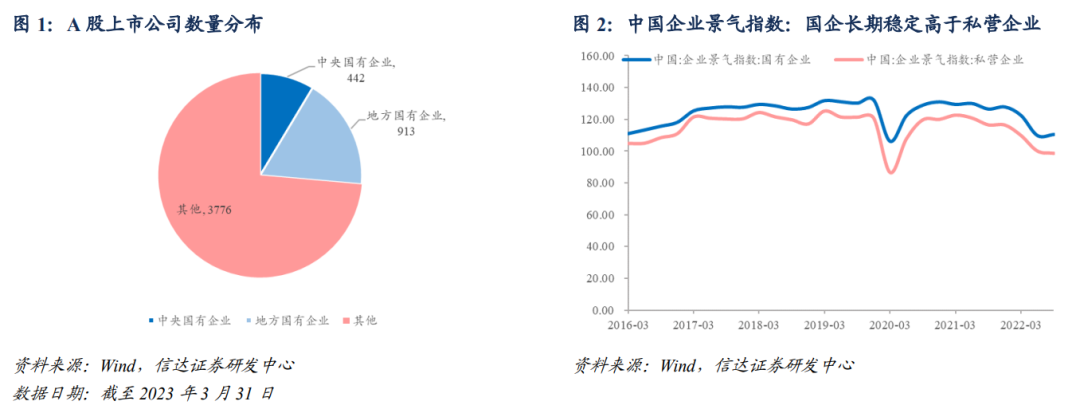

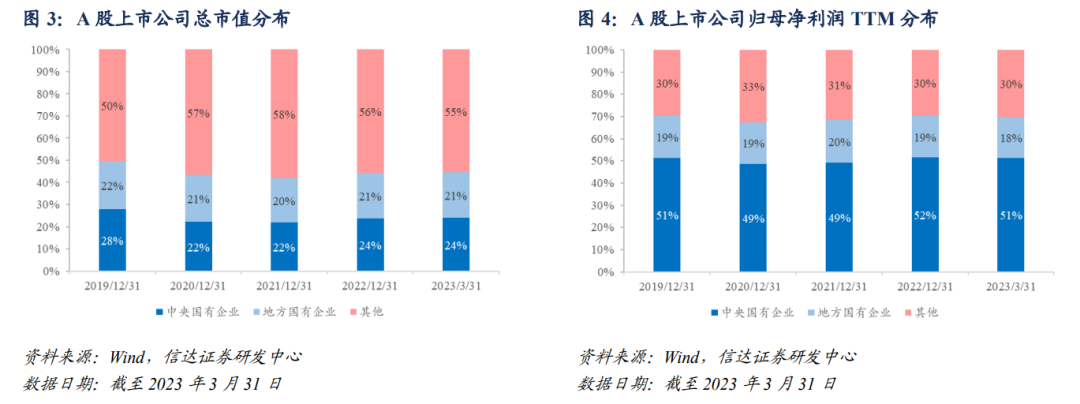

国有企业是国民经济“顶梁柱”、“压舱石”、“排头兵”,是支撑国家重要行业和关键领域的中坚力量。(1)截至2023年3月31日,A股上市公司共5131家,其中中央国有企业、地方国有企业各计442家、913家,总市值分别约20.38万亿元、17.50亿元,国有企业(央企+地方国企)总市值占比近45%。(2)国有企业盈利占比高、韧性强,经营景气长期稳定高于私营企业。在A股上市公司中,国企盈利贡献近7成,其中央企占比稳定在50%附近。

2020-2022国企改革三年行动卓有成效,深化国企改革任重道远。2020年政府工作报告提出要提升国资国企改革成效,实施国企改革三年行动。2020年6月30日,中央全面深化改革委员会第十四次会议审议通过了《国企改革三年行动方案(2020-2022年)》。国企改革三年行动是落实国有企业改革“1+N”政策体系和顶层设计的具体施工图,覆盖8万多家国有企业,对做强做优做大国有经济,增强国有企业活力、提高效率,加快构建新发展格局都具有重要意义。2022年,决战决胜国企改革三年行动实现高质量圆满收官、成效显著。2021年,全国国有企业营业收入、利润总额较2020年分别增长18.7%、26.3%,2022年国务院国资委监管的中央企业年化全员劳动生产率较三年行动之初增长32.5%。

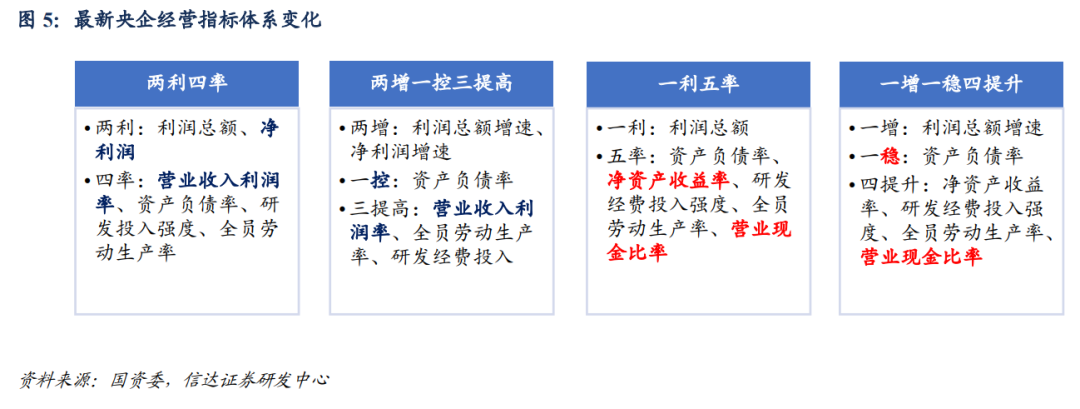

新一轮国改蓝图铺开,考核指标由“两利四率”调整为“一利五率”,总体目标由“两增一控三提高”调整为“一增一稳四提升”,有望持续改善国有企业经营管理能力。国资委结合新时代发展要求,不断调整央企KPI,由2019年的“两利一率”,到2020年的“两利三率”,到2021年的“两利四率”,再到2023年“一利五率”;总体目标由2022年的“两增一控三提高”调整为2023年的“一增一稳四提升”。具体调整集中在以下三个方面:(1)用“净资产收益率”替换“净利润”指标。原指标“净利润”与“利润总额”同质性较强,新指标ROE更能体现企业为股东创造价值的效率。(2)用“营业现金比率”指标替代“营业收入利润率”指标。新指标分子为经营活动产生的现金流量净额,原指标分子为营业利润。新指标相较原指标更加重视经营流动性,体现了国资委“要有利润的收入和要有现金的利润”的监管要求,切实推动国有企业现金流改善。(3)资产负债率由“控”改“稳”。即:将“资产负债率控制在65%以下”调整为“稳定在65%左右”,为转型发展提供必要的融资支持。

1.2 政策引领+经济重启,中特估值有望成为长期主线

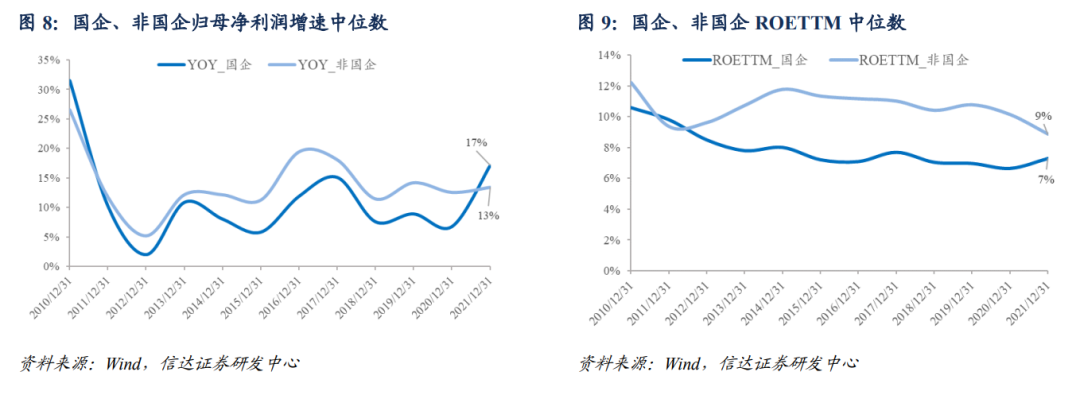

政策引领叠加经济重启,多重逻辑支撑国有企业估值重塑。(1)国有企业经营状况持续改善。截至2021/12/31,国企归母净利润年增速中位数实现对非国企的反超,ROETTM的差距也在持续收敛。国企在新冠疫情冲击阶段有效扮演“稳定器”、“压舱石”角色,在优化和稳定产业链供应链中发挥骨干作用。随着国改行动的进一步深化,国有企业盈利端有望实现趋势性改善,迎来“戴维斯双击”。(2)加快发展现代产业体系,鼓励央企提升研发投入强度,未来国企主题或将更加适应资本市场成长性偏好。十四五规划明确指出构筑产业体系新支柱,聚焦新一代信息技术、生物技术、新能源、新材料、高端装备、新能源汽车、绿色环保以及航空航天、海洋装备等战略性新兴产业。二十大定调“发展和安全”为未来五年乃至更长时间主线,提出“坚持稳中求进工作总基调,完整、准确、全面贯彻新发展理念,构建新发展格局,推动高质量发展,统筹发展和安全”。2023年3月31日,国资委召开国有企业创建世界一流专业领军示范企业推进会,重申发展集成电路、新一代信息技术、生物技术、人工智能等未来产业。国有企业扮演现代产业链“链长”角色,持续推进专业化整合,攻坚“卡脖子”技术难题,有望提升成长性。

1.3 新型举国体制下,把握“国企+”共振机遇

富时中国国企开放共赢指数年内表现优异

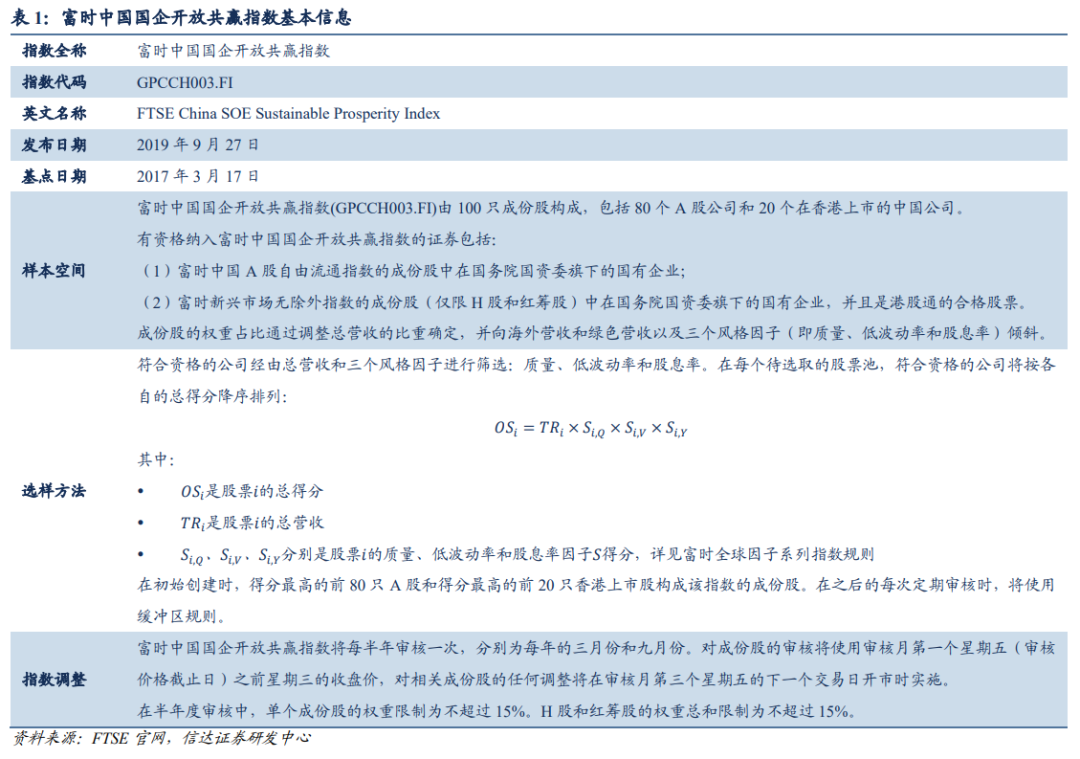

2.1 指数基本信息

2.2 指数历史表现:兼具较强的抗跌能力和上涨弹性

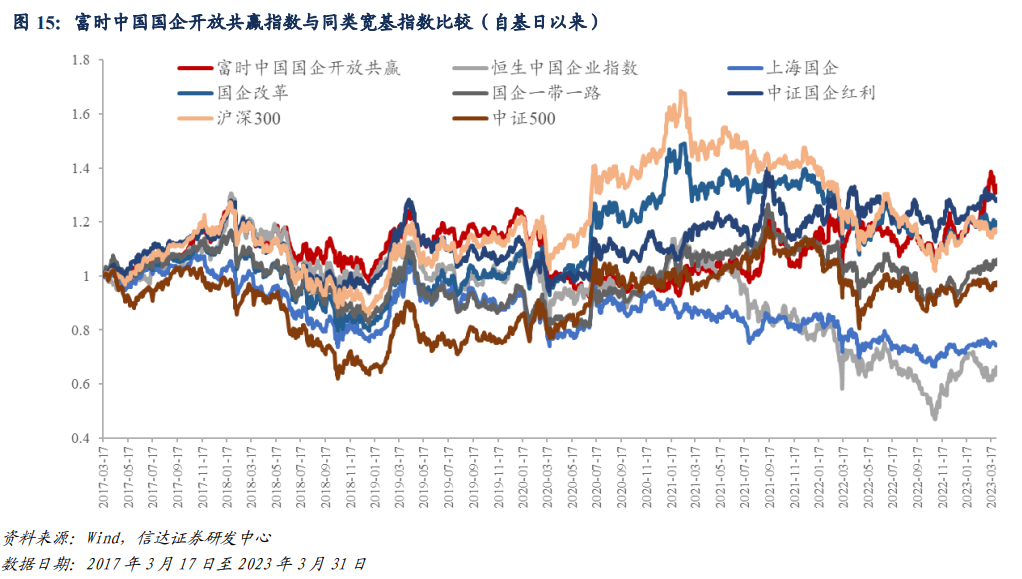

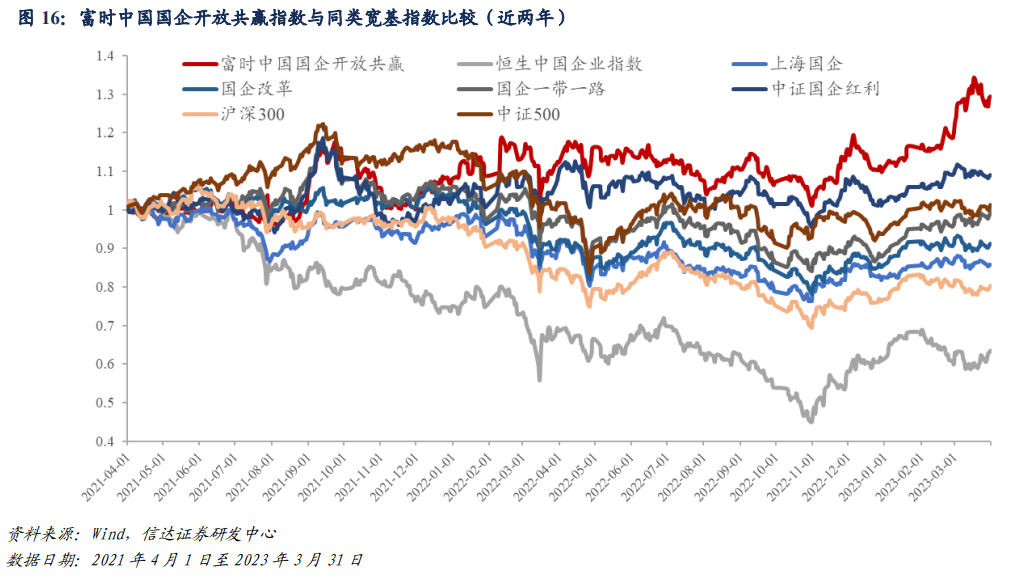

富时中国国企开放共赢指数自基日以来历史表现优异,兼具较强的抗跌能力和上涨弹性。基日至2023年3月31日,该指数年化收益率约为4.85%,累计收益率约为33.52%,相较可比指数恒生中国企业指数、上海国企、国企改革、国企一带一路、中证国企红利等表现最佳。

2022年,A股市场估值受到地缘政治冲突、美联储超预期加息、国内疫情反复等多方因素压制,期间该指数展现了较强的抗跌能力。2023年以来,指数成份股涨幅突出,展现了优异的上涨弹性。

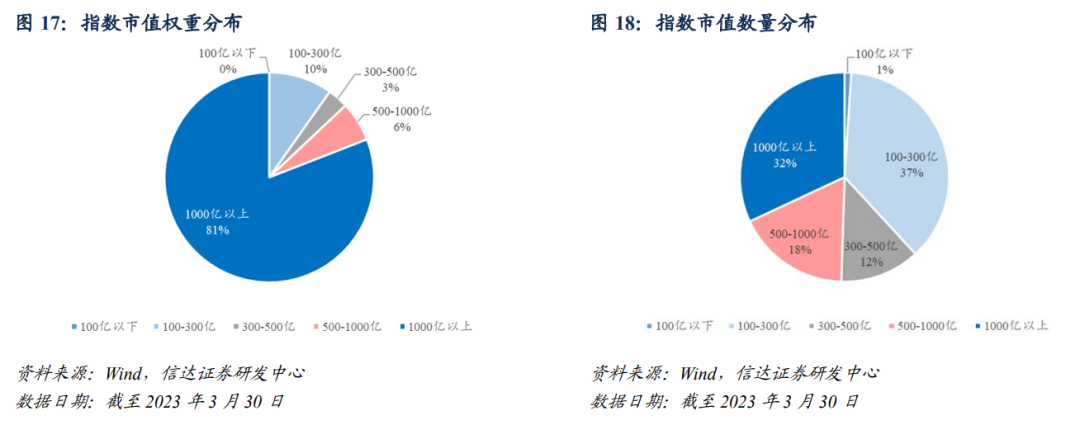

2.3 指数市值分布:大市值为主

受制于数据可得性,本章后续分布统计均以2023年3月31日中国国企ETF公告申购赎回清单为准。对AH两地上市且同时入选成份股的情况,按同一标的计入以人民币计价的两地市值。

从指数市值分布情况来看,总市值1000亿以上成份权重最多,总市值100-300亿的成份个数最多。

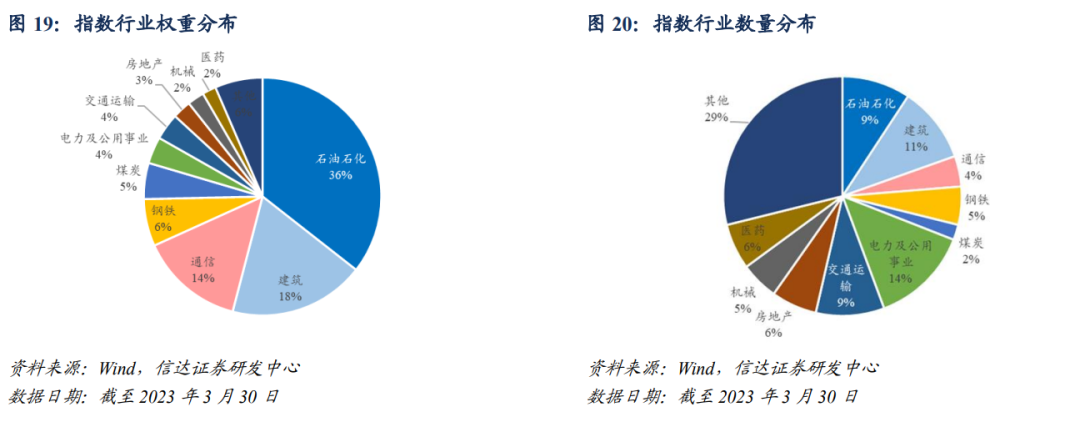

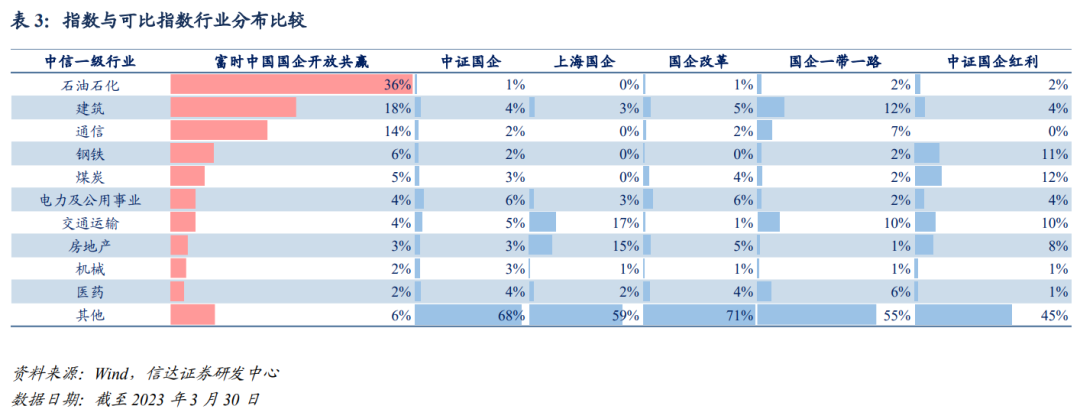

2.4 指数行业分布:特色突出,石油石化、建筑、通信为主

以中信一级行业分类为准,指数成份主要分布于石油石化、建筑、通信、钢铁等行业,电力及公用事业个股数量最多。该指数在行业分布上独具特色,在相关主题指数样本池中展现了较强的独立性。

2.5 指数前十大成份股:汇集国家战略产业领军央企

指数前十大重仓股均为领军央企,覆盖石油石化、建筑、通信、煤炭、钢铁等战略产业。

1、中国石油

公司是中国油气行业占主导地位的最大的油气生产和销售商,是中国销售收入最大的公司之一,也是世界最大的石油公司之一。公司致力于发展成为具有较强竞争力的国际能源公司,成为全球石油石化产品重要的生产和销售商之一。中国石油广泛从事与石油、天然气有关的各项业务,主要包括:原油和天然气的勘探、开发、生产和销售;原油和石油产品的炼制、运输、储存和销售;基本石油化工产品、衍生化工产品及其他化工产品的生产和销售;天然气、原油和成品油的输送及天然气的销售,致力于发展成为具有较强竞争力的国际能源公司。

2、中国石化

公司是一家上中下游一体化、石油石化主业突出、拥有比较完备销售网络、境内外上市的股份制企业。公司是中国最大的一体化能源化工公司之一,主要从事石油与天然气勘探开发、管道运输、销售;石油炼制、石油化工、煤化工、化纤及其它化工生产与产品销售、储运;石油、天然气、石油产品、石油化工及其它化工产品和其它商品、技术的进出口、代理进出口业务;技术、信息的研究、开发、应用。中国石化是中国大型油气生产商;炼油能力排名中国第一位;在中国拥有完善的成品油销售网络,是中国最大的成品油供应商;乙烯生产能力排名中国第一位,构建了比较完善的化工产品营销网络。

3、中国移动

中国移动是全球领先的通信及信息服务企业,致力于为个人、家庭、政企、新兴市场提供全方位的通信及信息服务,是我国信息通信产业发展壮大的科技引领者和创新推动者。二十余年来,公司持续推进信息技术突破与应用,推动我国信息通信产业实现了“2G跟随、3G突破、4G同步、5G引领”的跨越式发展,建成了惠及全球五分之一人口的高速、移动、安全、泛在信息基础设施,一直以来,公司持续推进转型升级和创新发展,在语音、数据、宽带、专线、IDC、云计算、物联网等业务基础上,积极开拓数字经济新蓝海,不断推出超高清视频、视频彩铃、和彩云、移动认证、权益超市等个人数字内容与应用,拓展娱乐、教育、养老、安防等多样化智慧家庭运营服务,引领智慧城市、工业、交通、医疗等产业互联网DICT解决方案示范项目落地。

4、中国建筑

公司是我国专业化发展久、市场化经营早、一体化程度高、全球规模大的投资建设集团,也是我国建筑领域一家由中央直接管理的国有重要骨干企业。公司业务布局涵盖投资开发(地产开发、建造融资、持有运营)、工程建设(房屋建筑、基础设施建设)、勘察设计、新业务(绿色建造、节能环保、电子商务)等板块。国际三大评级机构标普、穆迪、惠誉继续将公司的评级维持为A/A2/A,展望维持“稳定”,保持行业内全球信用评级,致力打造具有全球竞争力的世界一流企业。

5、中国神华

公司是世界领先的以煤炭为基础的一体化能源公司,是我国最大的煤炭生产企业和销售企业,全球第二大煤炭上市公司,并拥有中国最大规模的优质煤炭储量。主营业务是煤炭、电力的生产和销售,铁路、港口和船舶运输,煤制烯烃等业务。煤炭、发电、铁路、港口、航运、煤化工一体化经营模式是中国神华的独特经营方式和盈利模式。中国神华的发展战略目标是“建设世界一流的清洁能源供应商”。

中国国企ETF(517180):一键配置高质量、全球化国企

3.1 基金基本信息

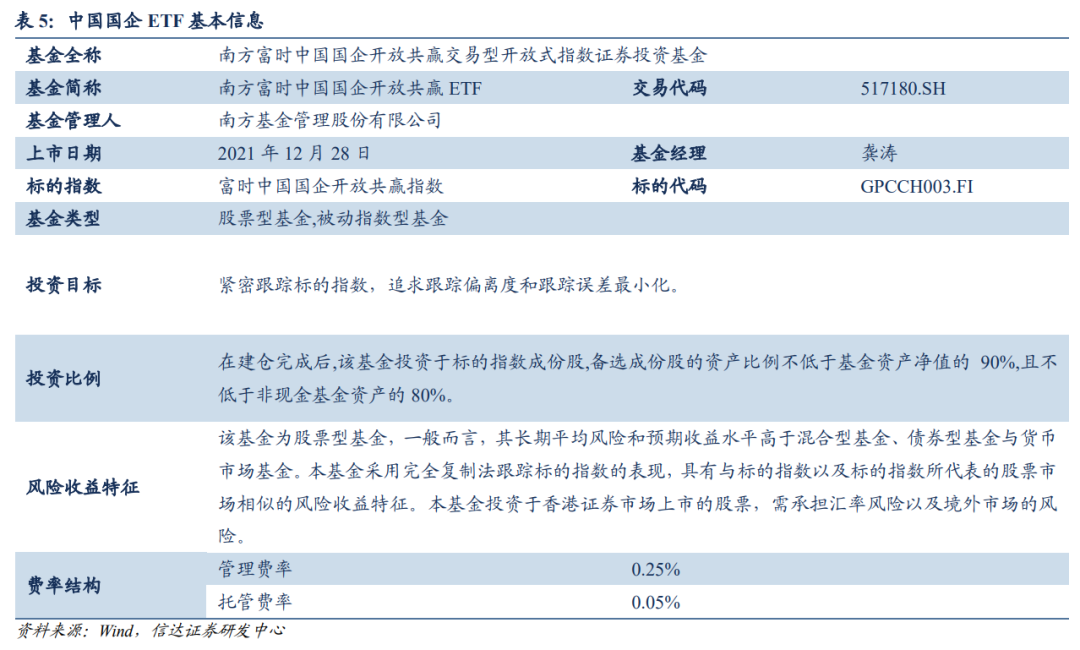

南方富时中国国企开放共赢交易型开放式指数证券投资基金(基金代码:517180,以下简称“中国国企ETF”)于2021年12月17日成立,于2021年12月28日在上交所上市交易。为便于投资者理解,2023年3月24日起,基金交易、申赎简称由“开放共赢”、“开放共赢ETF”变更为“中国国企”、“中国国企ETF”。

中国国企ETF以紧密跟踪标的指数表现,追求跟踪偏离度和跟踪误差的最小化为投资目标,标的指数为富时中国国企开放共赢指数。该基金管理费率为0.25%,托管费率为0.05%。

基金经理由龚涛先生担任。

3.2 基金经理:龚涛

伦敦城市大学人工智能博士,特许金融分析师(CFA),具有基金从业资格。曾就职于巴克莱资本(伦敦)、摩根大通(伦敦)、中信期货、华泰期货、易方达基金,历任中信期货量化研究团队负责人、华泰期货研究总监兼量化组负责人、易方达基金指数与量化投资部投资经理。2019年5月加入南方基金指数投资部任基金经理。基金经理投资经理年限3.73年,在管产品13只,在管基金总规模60.30亿元。

风险因素:历史表现不代表未来;结论基于历史数据统计、建模和测算,受市场不确定性影响,可能存在失效风险。

报告来源

本文源自报告《中国国企ETF:大象起舞,高质量国企持续受益估值重塑》

报告时间:2023年4月6日

发布报告机构:信达证券研究开发中心

报告作者:于明明 S1500521070001 、钟晓天 S1500521070002

★

分析师声明

★

负责本报告全部或部分内容的每一位分析师在此申明,本人具有证券投资咨询执业资格,并在中国证券业协会注册登记为证券分析师,以勤勉的职业态度,独立、客观地出具本报告;本报告所表述的所有观点准确反映了分析师本人的研究观点;本人薪酬的任何组成部分不曾与,不与,也将不会与本报告中的具体分析意见或观点直接或间接相关。

★

风险提示

★

证券市场是一个风险无时不在的市场。投资者在进行证券交易时存在赢利的可能,也存在亏损的风险。建议投资者应当充分深入地了解证券市场蕴含的各项风险并谨慎行事。

本报告中所述证券不一定能在所有的国家和地区向所有类型的投资者销售,投资者应当对本报告中的信息和意见进行独立评估,并应同时考量各自的投资目的、财务状况和特定需求,必要时就法律、商业、财务、税收等方面咨询专业顾问的意见。在任何情况下,信达证券不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任,投资者需自行承担风险。

信达金工与产品研究

长按关注我们获取更多更多金融工程优质报告与信息~

本篇文章来源于微信公众号: 信达金工与产品研究