本文来自方正证券研究所于2022年12月27日发布的报告《冬去春来,迎接“后疫情时代”港股互联网的三重拐点—中证港股互联网指数投资价值分析》,欲了解具体内容,请阅读报告原文,分析师:曹春晓S1220522030005,刘洋S1220522100001,杨晓峰S1220522040001,联系人:马梓燕,邓璐。

在经历了两年的调整之后,港股市场压制因素逐步出清,基本面及估值均有望得到修复,疫情管控、美元加息、行业政策三重压力反转为驱动力。基本面维度,国内疫情防控政策不断调整,社会生产生活将逐步恢复正常,经济增长及企业盈利即将迎来触底回升,叠加互联网公司提早开始降本增效,利润率回升趋势明显;估值维度,在经历多轮加息之后,美国通胀压力逐渐缓解,美联储加息步伐有望放缓,货币紧缩政策趋于温和,利好全球资金风险偏好的抬升和资金回流港股;政策面维度,中央经济工作会议明确支持平台企业在引领发展、创造就业、国际竞争中大显身手。此外,美国PCAOB确认2022年度可以对中国内地和香港会计师事务所完成检查和调查,中美审计监管问题博弈向积极方向推进,在美上市中概股退市危机缓解。

11月以来港股市场迎来一波反弹行情,恒生指数从月初的15455.27点上涨至18597.23点,单月上涨26.62%;中证港股通互联网指数表现在所有港股科网类指数中领先,单月涨幅高达36.14%。

中证港股通互联网指数从港股通范围内选取30家流动性优、总市值高的互联网相关上市公司作为指数样本股,反映港股通互联网主题上市公司证券整体表现。指数覆盖互联网行业大市值龙头公司,高成长性配置价值凸显;权重股聚集美团、腾讯控股、小米集团、快手等不同互联网细分赛道龙头公司,备受南向资金青睐,“后疫情时代”经营业绩有望迎来回暖;指数长期业绩优于恒生科技指数等同类指数,牛市收益弹性突出。

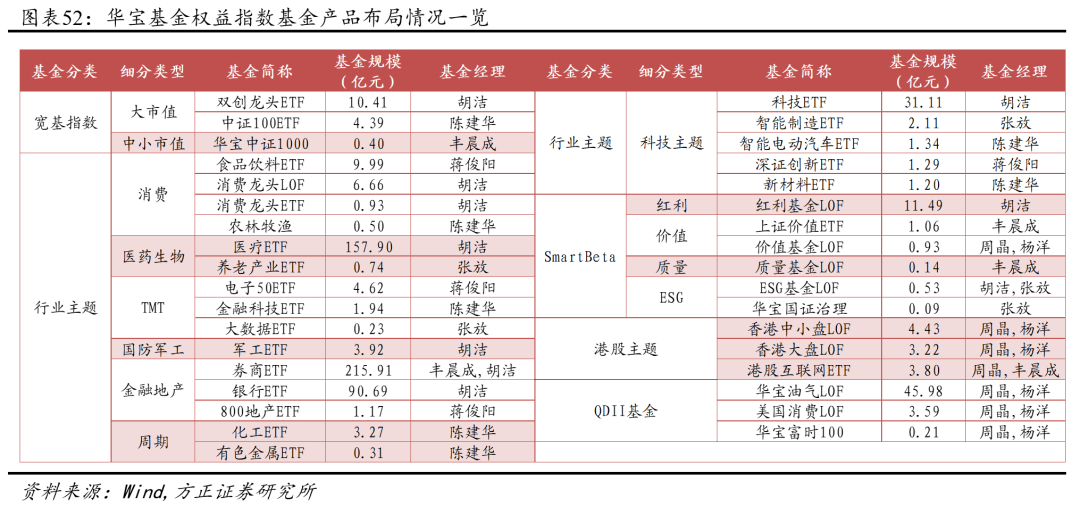

港股互联网ETF(513770)为华宝基金发行管理的跟踪中证港股通互联网指数的ETF产品,基金经理为周晶和丰晨成,最近一月日均成交额3.1亿元。华宝基金深耕指数产品创新,目前管理了44只股票型指数产品和7只海外指数产品,合计管理规模超600亿元。旗下产品覆盖了宽基指数、行业主题、SmartBeta、海外指数等不同类型,产品布局全面;医疗ETF、券商ETF、银行ETF、科技ETF等代表产品的管理规模排名市场同类产品前列。

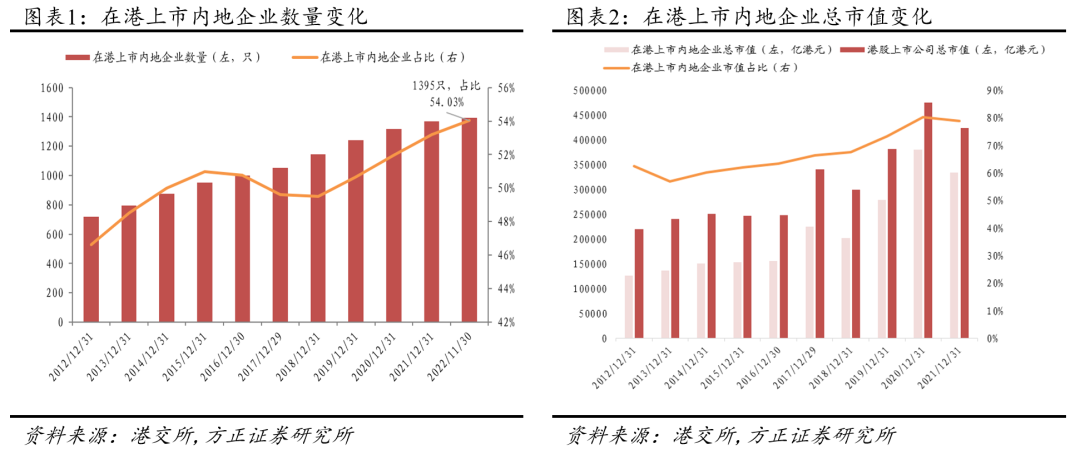

华宝中证港股通互联网ETF是华宝基金旗下的产品,华宝基金管理有限公司目前是方正证券研究业务的签约客户。本报告基于基金产品的历史数据进行分析,不构成任何投资建议。宏观经济不及预期、海外市场大幅波动、历史经验不代表未来。1.1 港股市场特征:与内地经济联系紧密,积极拥抱新经济公司港股上市内地企业数量市值占比不断提高。2012年以来,在港上市的内地企业不断增加,港股市场内地企业的数量和市值占比不断提升。据港交所数据统计,截至2022年11月30日,港股市场共有2582家上市公司,其中内地企业数量为1395家,较2012年末增加了674家;在全部港股上市公司中的数量占比为54.03%,较2012年末的46.61%提高了7.42%。市值方面,截至2021年末,港股市场全部上市公司的总市值为423811亿港元,其中内地企业总市值达334337.6亿港元,占比高达78.9%,两项数据较2012年末水平分别增长了208359.8亿港元和16.5%。

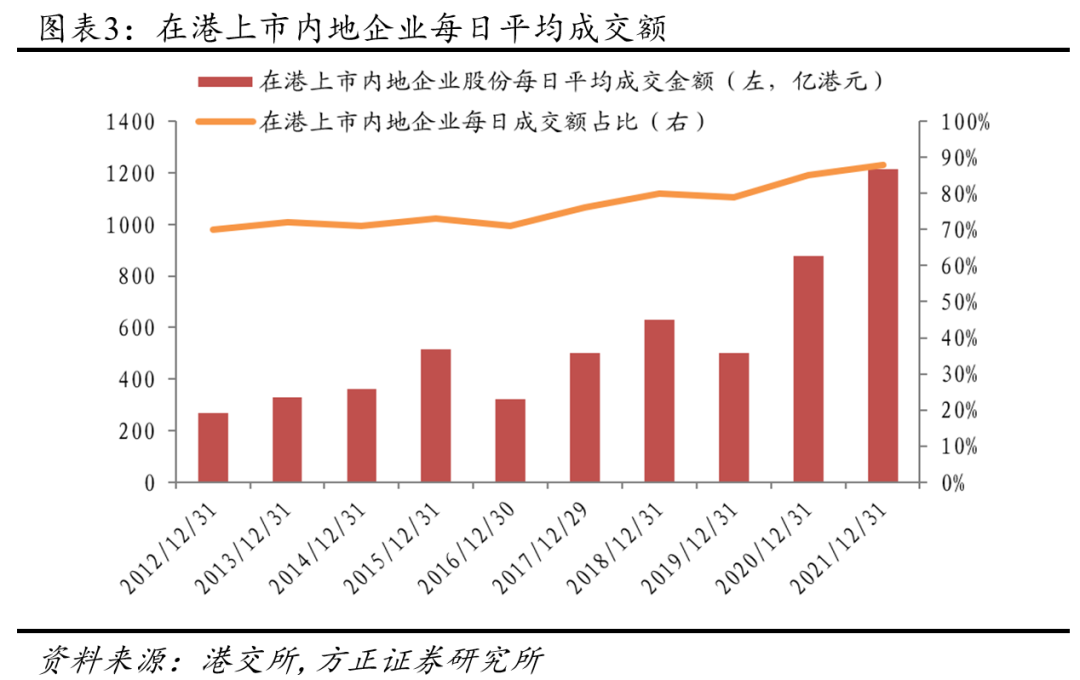

港股上市内地企业交易活跃度高,影响力大。在港上市内地企业背靠大陆市场,具备更高的成长潜力和投资价值,吸引了诸多市场投资者的关注,其交易活跃度明显高于其他非内地企业。2012年以来,在港上市内地企业的日均成交额持续上升,在全部港股公司中的占比始终处于高位,2021年占比高达88.0%。通过内地企业这一中介桥梁,港股市场与内地经济紧密相连,内地宏观经济环境的发展变化通过影响企业的经营业绩,直接影响港股市场的行情走势。

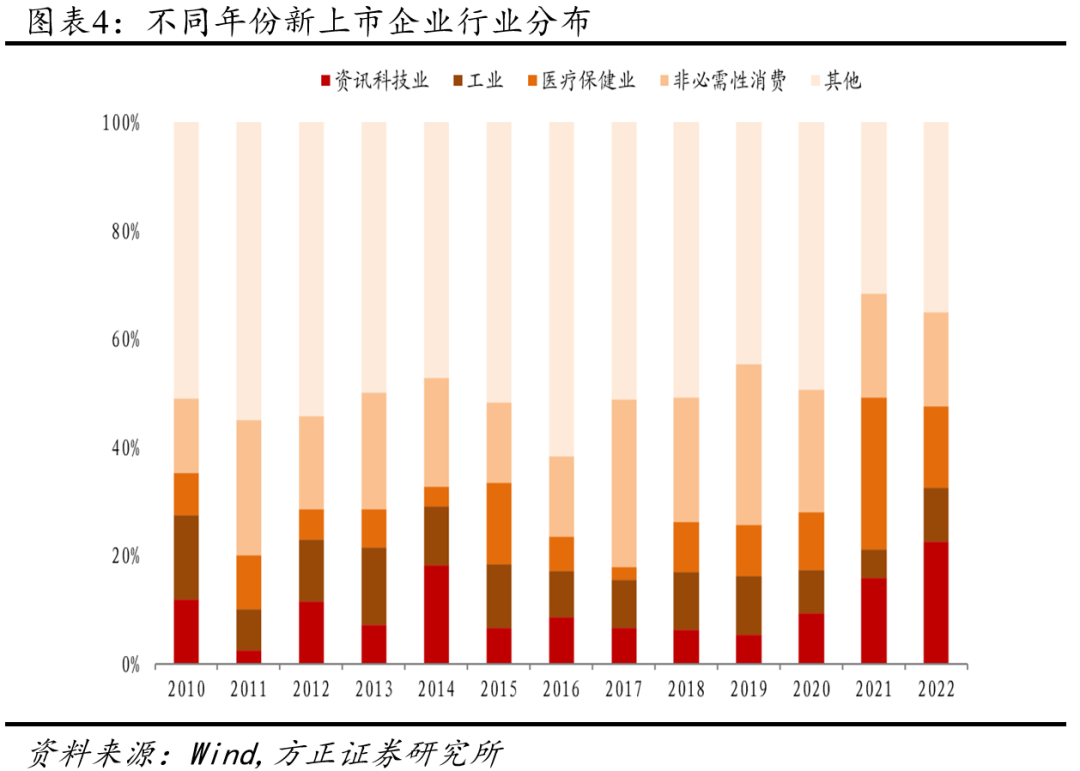

互联网等新经济公司赴港上市,高成长性激发港股市场活力。自2001年加入WTO以来,内地经济始终保持极高的发展速度,经济结构不断升级。特别是以互联网、生物医药、新能源为代表的高科技创新行业,发展尤其迅猛,已成为拉动经济发展的新引擎,相关上市公司也备受市场投资者的青睐。港股市场积极拥抱内地经济发展变化,修改上市规则以吸引内地新经济企业赴港上市。2018年,港交所进行上市制度改革,允许未有收入的生物科技公司、同股不同权的科技创新公司及已在海外上市并寻求双重上市的公司在港上市。受益于此,美团、小米、阿里巴巴等知名互联网公司先后登陆港股市场。2019年以来,港股市场新上市公司中新经济行业公司占比不断提升。以与新经济行业相关的资讯科技业和医疗保健业为例,2022年初以来新上市公司的数量占比分别为22.5%和15.0%,明显高于2018年的6.2%和9.2%。随着新经济公司上市数量的不断增加,港股市场行业结构不断优化,市场活力不断增强。

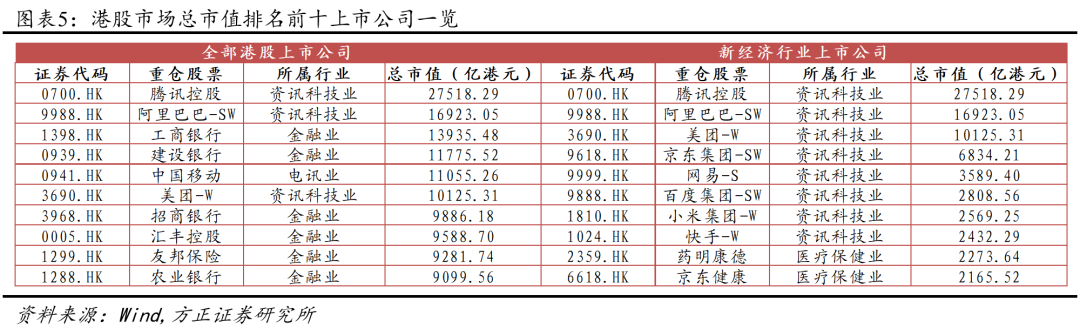

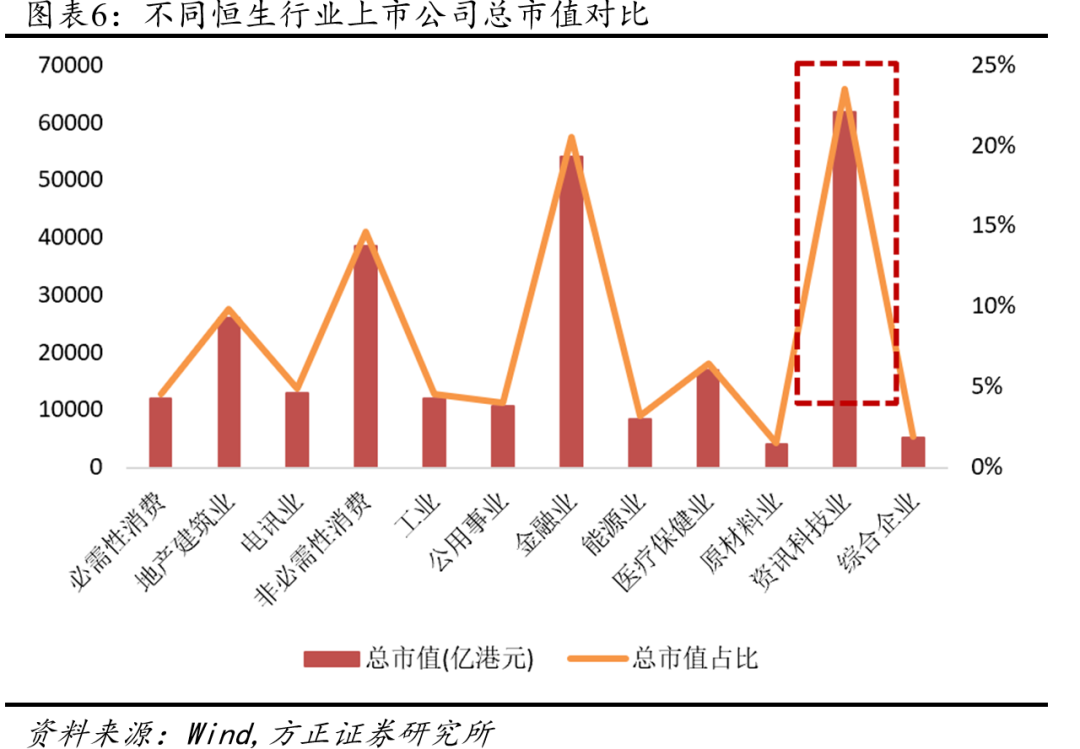

1.2 港股互联网行业:明星公司辈出,市场影响力举足轻重在众多新经济相关行业中,互联网行业明星公司辈出,在港股市场上具有举足轻重的影响力。截至2022年11月末,港股市场总市值排名前10公司中,腾讯控股、阿里巴巴-SW、美团-W三家互联网公司入选,其市值分别高达2.75万亿港元、1.69万亿港元和1.01万亿港元,其余7家公司均属于金融业、电讯业等传统行业。若仅统计资讯科技业、医疗保健业两大新经济相关行业,市值排名前8公司均为互联网行业公司,总市值均超过2000亿港元。不同行业对比来看,互联网行业所处的资讯科技业(恒生一级行业)市值占比最高。截至2022年10月末,183家行业上市公司的合计市值为61984.59亿港元,在港股总市值中占比23.55%,在全部12个行业中排名第一。

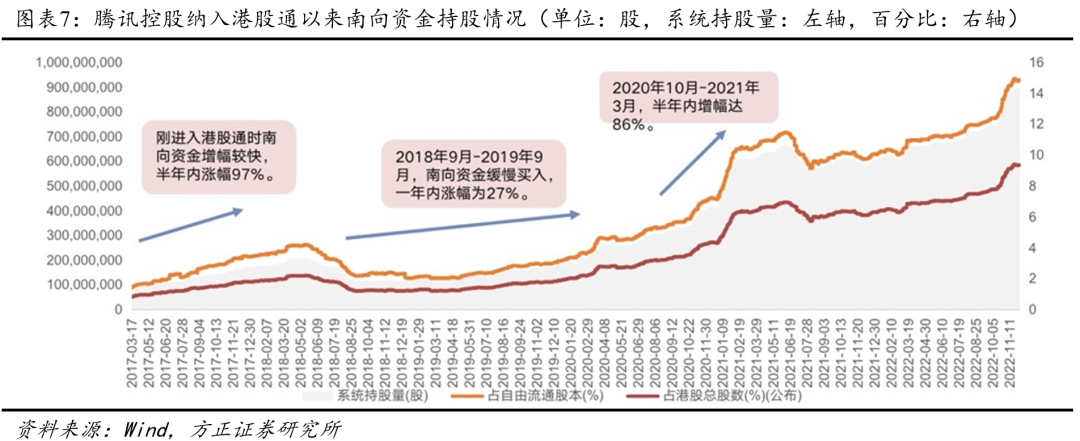

不同于其他行业上市公司,互联网公司的商业模式具有一定特殊性,其发展壮大均受益于风险投资的参与,其股权结构具有“同股不同权”的特点。加之互联网公司进行研发创新和业务拓展的成本开支极高,部分公司在发展初期较难实现盈利。受碍于上市规则的限制,2018年之前,内地互联网公司无法在A股和港股市场上市融资,因此大多选择在美股市场上市,纳斯达克市场成为内地互联网公司上市的首选目的地,集中了阿里巴巴、百度、网易、京东等一批知名公司。2018年之后,随着港交所上市制度改革,同股不同权的科技创新公司及已在海外上市并寻求双重上市的公司允许在港上市,以美团、小米、快手为代表的新生代互联网公司纷纷赴港上市,港股市场已超过纳斯达克,成为内地互联网公司数量最多的市场。1.3 南向资金持续增持港股互联网公司,内地投资者定价话语权逐步增强随着越来越多的内地互联网企业在港上市,内地投资者积极通过港股通渠道投资以上公司,南向资金对于互联网公司的定价权逐步增强。我们以腾讯控股、美团、快手3家公司为例,对南向资金的投资行为进行统计分析。(1)腾讯控股:南向资金持续增持,最新持股占比10.99%腾讯控股纳入港股通至今,南向资金整体持续呈增持状态。截至2022年10月末,港股通持股占自由流通股本的比例为10.99%,较纳入首日的1.37%大幅增长了9.62%,南向资金在定价上的话语权逐步增强。分阶段来看,腾讯控股于2017年3月17日纳入港股通标的名单。纳入港股通前半年,南向资金大幅买入,港股通持股占自由流通股本比例由首日的1.37%增长到2.70%,增幅达97%,持股数量由首日的7534.31万股上升到13481.31万股;2018年9月-2019年9月,南向资金缓慢买入,一年内港股通持股占比由2.20%增长至2.80%,增幅为27%;2020年10月-2021年3月,南向资金再度大幅买入,半年内港股通持股占比由5.67%增长至10.55%,增幅达86%;2022年1月至今,持股数量由60508万股上升至89537万股,增幅为48%,尤其是10-11月南向资金买入幅度较大。

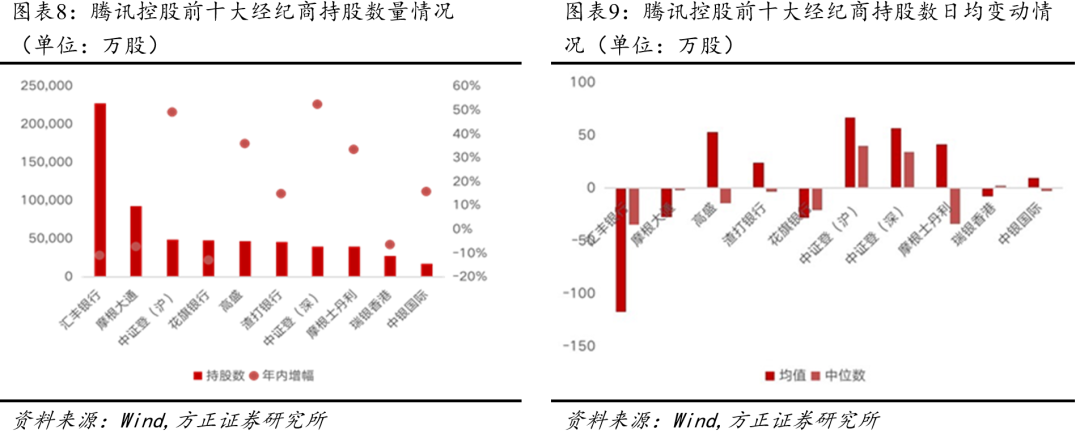

腾讯控股前十大经纪商中,共有7家外资机构,分别为汇丰银行、摩根大通、花旗银行、高盛、渣打银行、摩根士丹利、瑞银香港。其中排名第一的汇丰银行持股数量约为港股通(沪港通+深港通)持股数量的2.6倍,外资仍占有较大股权。但从年内增幅来看,港股通(沪港通+深港通)持股数量上涨53.02%;与之相对,汇丰银行、摩根大通、花旗银行、瑞银香港4家外资经纪商的持股数量均有所下降,降幅分别为10.92%、7.23%、12.91%和6.42%。日均变动方面,外资经纪商日均净卖出-62.22万股,沪深港股通日均净买入122.78万股,其中沪港通日均净买入66.34万股,深港通净买入56.45万股。

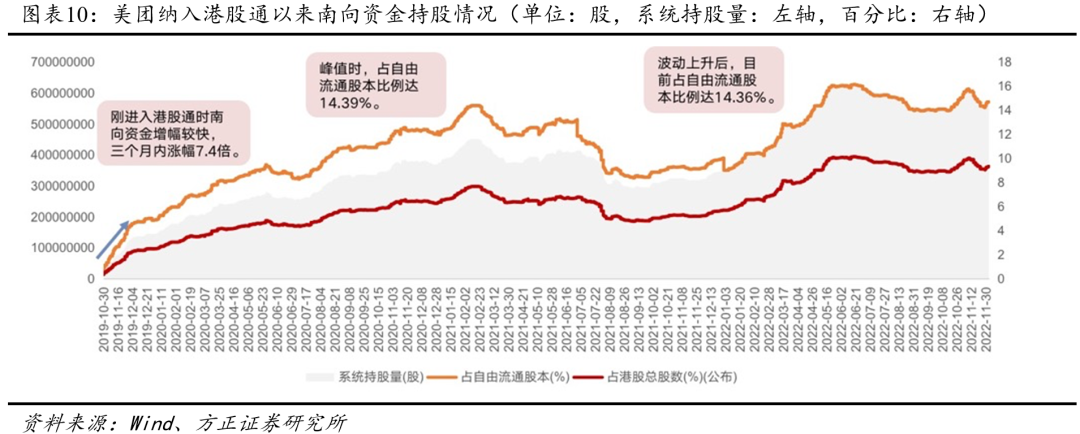

(2)美团:南向资金波段增持,最新持股占比14.69%美团纳入港股通至今,南向资金先增持后减持又增持,目前达到历史峰值水平。截至2022年12月初,港股通持股占自由流通股本的比例为14.69%。分阶段来看,美团于2019年10月28日纳入港股通标的名单。纳入港股通前三个月,南向资金大幅买入,港股通持股占自由流通股本比例由首日的0.71%增长到2.70%;2020年2月-2021年2月,南向资金持续增持,一年内港股通持股占比由2.70%增至峰值14.39%;2021年3月-2022年,南向资金波动买入,港股通持股占比先小幅下降后小幅上升,随后下降至2021年10月的阶段低点,之后逐步回升;2022年1月至今,南向资金持续买入,持股数量由年初的35004万股上升至12月初的57829万股,涨幅达65.2%,港股通持股占比为14.69%。

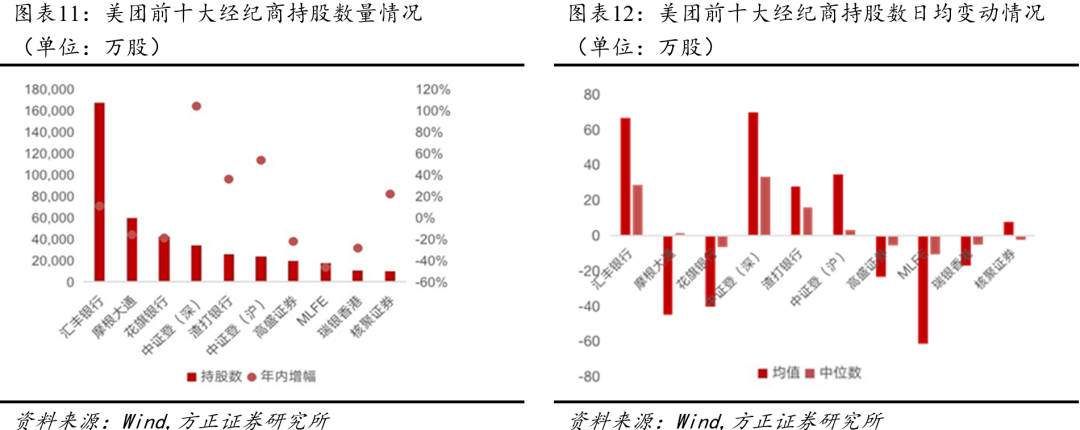

美团前十大经纪商中,前3名均为外资(汇丰银行、摩根大通、花旗银行),其中排名第一的汇丰银行持股数量约为港股通持股数量的2.6倍,外资仍占有较大股权。但从年内增幅来看,港股通持股数量增幅为79.61%,其中深港通(第4大经纪商)增幅高达104.28%,沪港通(第6大经纪商)紧随其后,增幅为53.74%;摩根大通、花旗银行、高盛、MLFE、瑞银香港5家外资经纪商的持股数量出现下降,降幅均超过10%。

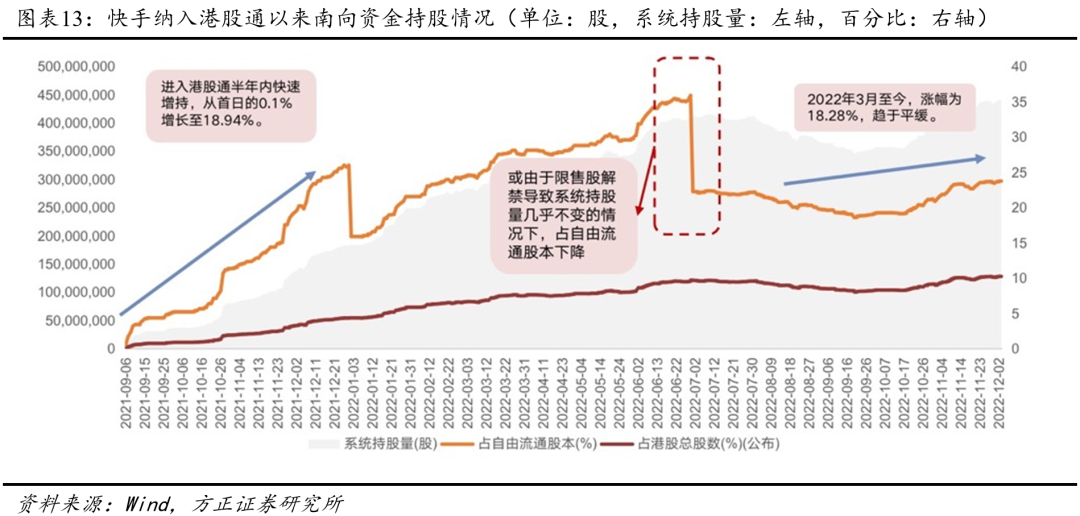

(3)快手:南向资金持续加速增持,最新持股占比23.75%快手纳入港股通至今,南向资金持续加速增持,占自由流通股本比例从0.63%增长至12月初的23.75%。分阶段来看,快手于2021年9月6日纳入港股通标的名单。纳入港股通前三个月内,南向资金快速增持,港股通持股占港股总股数比例半年内由首日的0.1%增长到18.94%,资金流入持续保持大额净买入;2022年3月至今,南向资金买入略微下降,占自由流通股比例由24.34%下降至23.75%。

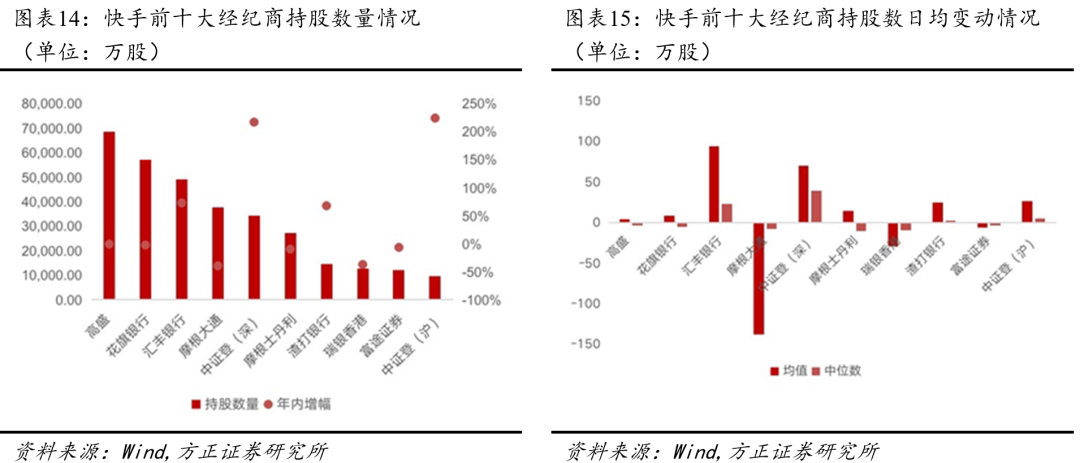

快手前十大经纪商中,前4名均为外资(高盛、花旗银行、汇丰银行、摩根大通),其中排名第一的高盛持股数量约为港股通持股数量的1.6倍,外资占有较大股权。但从年内增幅来看,深港通(第5大经纪商)和沪港通(第10大经纪商)的持股数量增幅均超过200%;7家外资经纪商中,高盛、花旗银行、摩根大通、摩根士丹利、瑞银香港5家外资经纪商的持股数量出现下降。

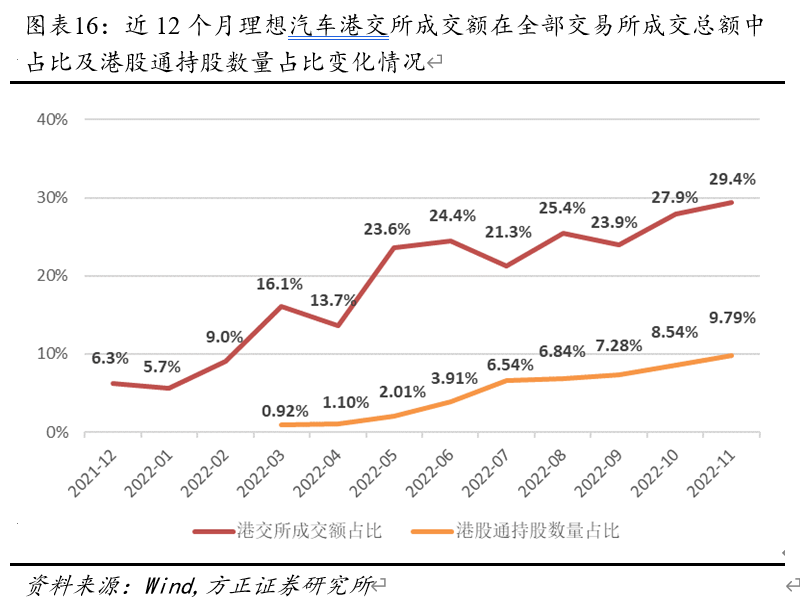

除了腾讯控股、美团等第一上市地为港股市场的内地互联网企业外,在港双重上市的公司在纳入港股通名单后,南向资金的持股占比及定价权也显著提升。以理想汽车为例,其于2021年8月12日在港双重上市,并于2022年3月16日纳入港股通名单。纳入港股通后,公司港股通持仓数量占比不断提升,南下资金成交活跃,带动了港交所成交额在全部交易所成交总额中占比的提升。截至2022年11月,公司港股通持仓数量占比为9.79%,较3月刚纳入时的0.92%上涨了8.87%;港交所成交额占比达29.43%,较纳入前的9.02%大幅上涨了20.41%。

我们以7只资产规模较大的外资基金作为样本,对其港股互联网公司的持仓变动情况进行分析,通过了解其配置变化趋势,推断外资机构对港股互联网企业的态度变化。

(1)腾讯控股:外资基金持股数量有所增加,但市值占比有所下降;8月末、9月末集中卖空,近期卖空率处于低位持股数量方面,3Q22相比2Q21,7只基金中有6只基金增持,1只基金减持。瑞银卢森堡股票基金-中国机会美元3Q22相比2Q21减持34.3%;农业信贷-中国资产增持43.6%。

7只基金对于腾讯控股的减持基本集中在1Q22,之后转为增持或保持平稳。瑞银卢森堡股票基金-中国机会美元自3Q21开始减持,至2Q22后保持不变。其余6只基金均在1Q22出现减持;2Q22,瑞银卢森堡股票基金-中国机会美元和首域环球伞子基金-中国成长基金持仓数量保持不变,其余5只基金增持;3Q22,4只基金持仓数量保持不变,3只基金增持。

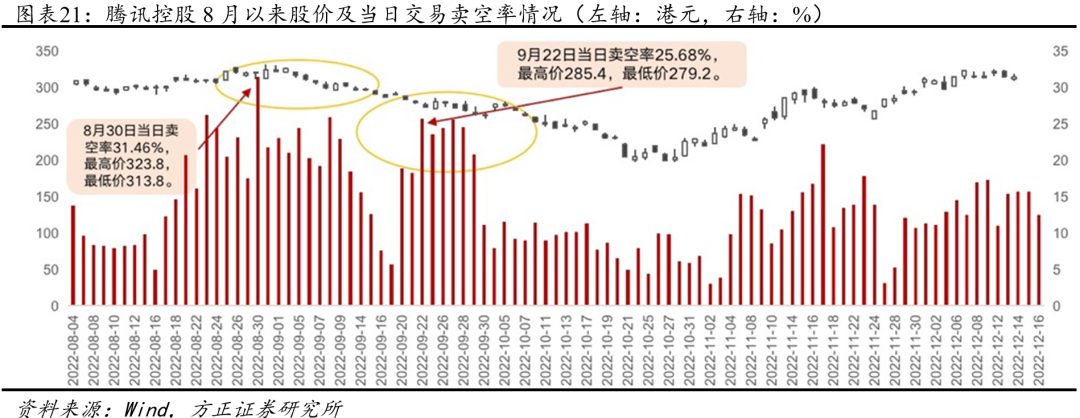

8月以来,腾讯控股在8月末和9月末先后经历两次卖空高峰,8月末卖空率最高达到31.46%,期间股价在310-330元附近波动;9月末卖空率最高达到25.68%,期间股价在260-290元附近波动;10月以来卖空率维持在10%左右,11月中旬卖空率有短暂回升。

8月以来,腾讯控股在8月末和9月末先后经历两次卖空高峰,8月末卖空率最高达到31.46%,期间股价在310-330元附近波动;9月末卖空率最高达到25.68%,期间股价在260-290元附近波动;10月以来卖空率维持在10%左右,11月中旬卖空率有短暂回升。

(2)美团:外资基金持股数量和市值占比均上升;9月末卖空集中,11月后卖空率下降显著7只基金中共有6只基金持有美团。3Q22相比2Q21,6只基金全部增持,其中Mediolanum Best Brands Chinese Road Opportunity增持幅度高达129.1%,贝莱德全球基金-中国基金增持幅度为120.6%。

6只基金从3Q21起开始增持美团,近期增持节奏有所放缓,或开始卖出。具体而言,摩根大通基金-中国基金和贝莱德全球基金-中国基金2只基金3Q22开始卖出,农业信贷-中国资产继续增持,其余3只基金持股数量保持不变。

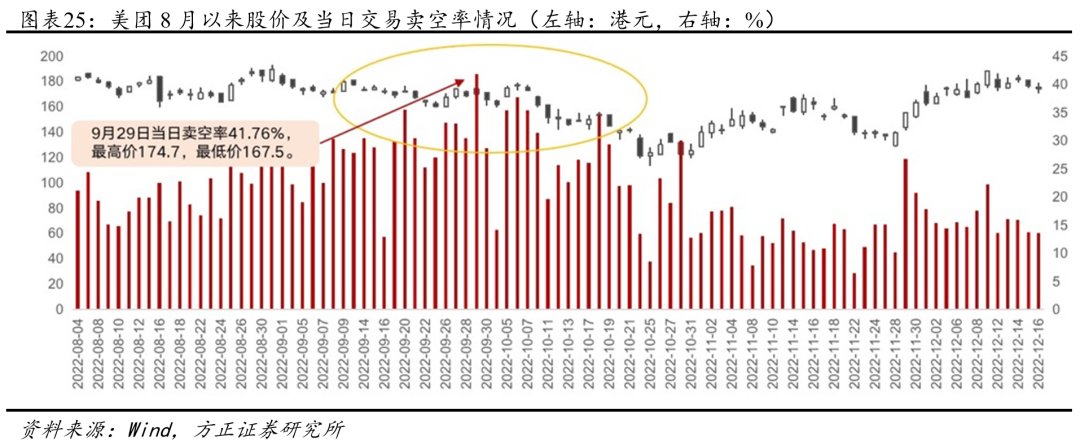

8月以来,美团卖空率始终处于20%左右,9月末达到高峰,期间卖空率最高达到41.76%,股价在160-180元附近波动。

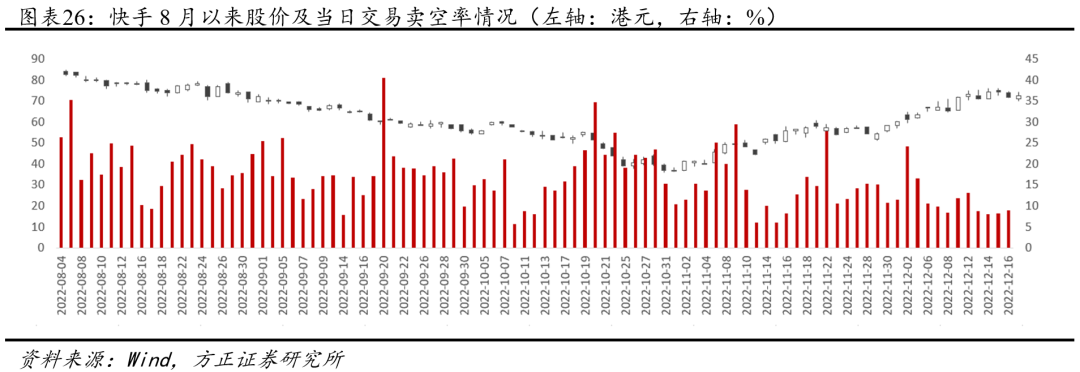

快手9月20日短暂大量卖空,单日卖空率达40.53%;10月下旬卖空率处于高位阶段,10月底期间卖空率最高达到34.61%,股价在35-45元附近波动。

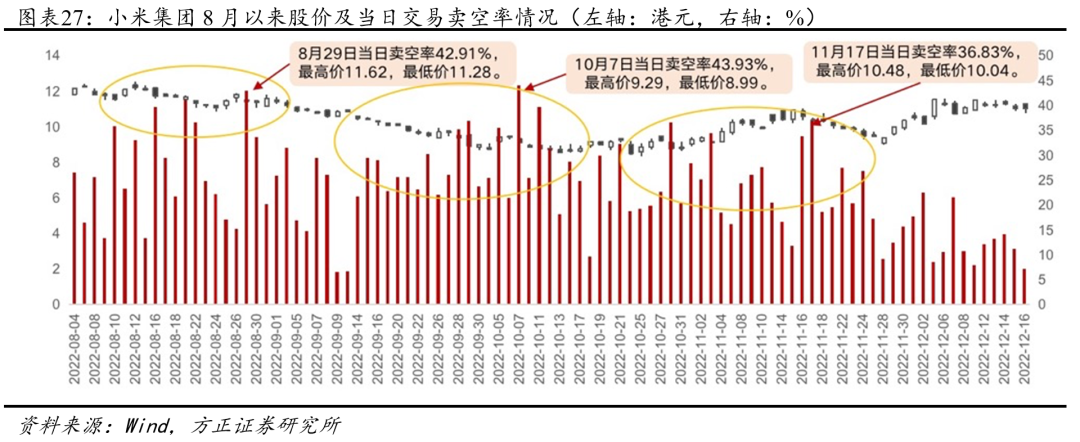

(4)小米集团:8月末、10月初、11月中三轮集中卖空,目前卖空率处于期间低位小米集团卖空率波峰波谷变化明显,高卖空率阶段在8月末、10月初和11月中旬均有出现,8月末卖空率最高达到42.91%,股价在11-11.7元附近波动;10月初卖空率最高达到43.93%,股价在8.5-9.4元附近波动;11月中旬卖空率最高达到36.83%,股价在10-11元附近波动;11月下旬之后卖空率回落至20%以下,处于期间低位。

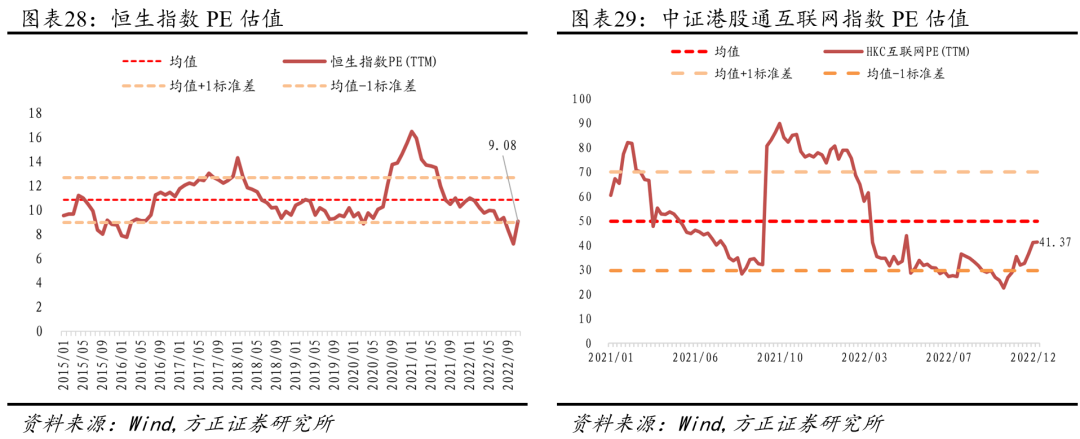

1.5 内地经济触底回升,海外风险逐步化解,利空出尽港股市场有望迎来修复行情港股市场持续下跌,指数估值水平降至历史低位。2021年2月以来,港股市场持续下跌。截至2022年11月末,恒生指数从高点31183.36点跌至18597.23点,跌幅高达40.36%,期间最大跌幅高达53.19%。指数价格大幅下挫的同时,估值水平也出现明显回落,截至2022年11月末,恒生指数市盈率为9.08倍,处于2015年以来的13.4%分位,为历史底部水平。代表港股上市互联网公司整体表现的中证港股通互联网指数当前市盈率为41.37倍,处于21年1月以来的48.51%分位。

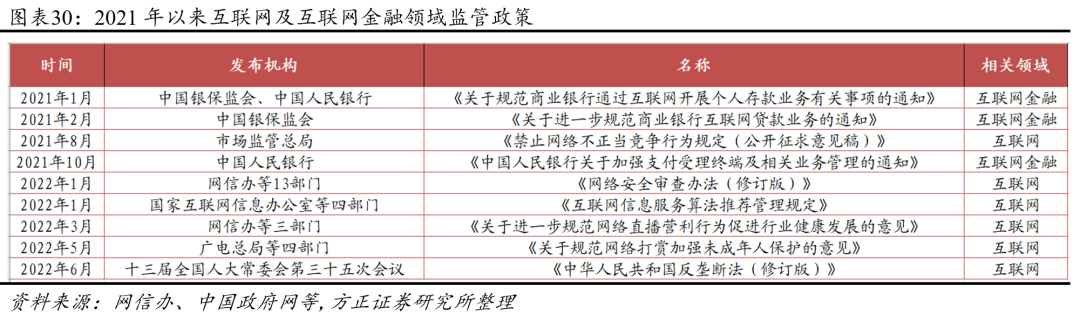

港股市场表现与内地宏观经济及政策变化密切相关。2019年之前,内地经济表现持续强劲,GDP增速长期保持在6%以上较高水平。但随着新冠疫情的爆发,国内经济活动受到极大影响,2020年GDP增速仅为2.2%;2021年,得益于有效的疫情防控政策,国内经济活动明显恢复,叠加低基数效应,GDP增速回升至8.1%。2022年之后,新冠疫情不断反复,内地经济遭受明显冲击,前三季度GDP增速为3.0%,企业盈利水平大幅下滑。而对内地互联网企业而言,2021年以来,政府陆续推出《禁止网络不正当竞争行为规定(公开征求意见稿)》等一系列针对互联网及教育行业的监管政策,受此影响,2021年2月-2022年11月,资讯科技业指数大幅下跌59.76%,跌幅高于恒生指数(34.25%),腾讯控股、美团、小米集团、快手等众多内地互联网企业的股价跌幅超过50%。

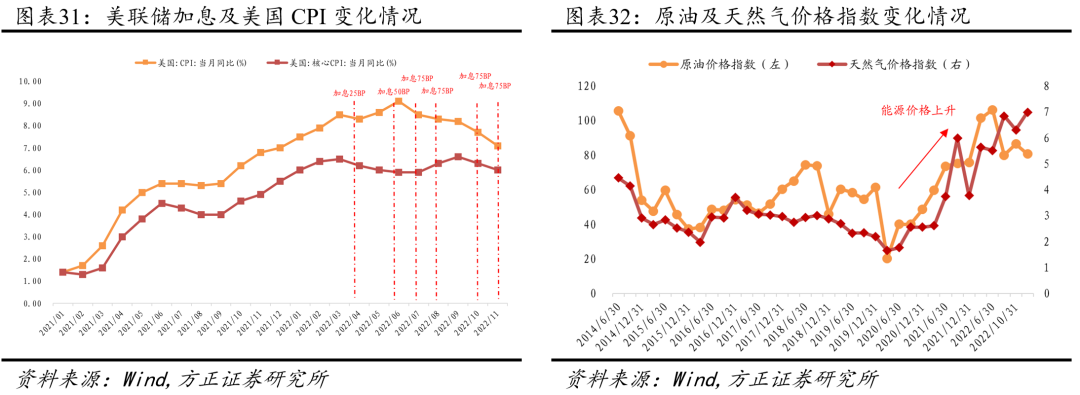

另一方面,国际经济及政治局势的复杂变化,对港股估值形成压制。为了应对量化宽松政策所导致的高通货膨胀,2022年以来美联储持续推出加息政策,3月-11月连续进行6次加息,累计加息375个基点,联邦基金利率目标区间从年初的0%-0.25%大幅上涨至3.75%-4.00%。受此影响,美债收益率大幅上行,全球风险偏好随之下降,海外资金抛售港股回流美国,港股市场整体估值受到明显压制。除此之外,俄乌冲突等国际地区矛盾的爆发,对能源价格及国际供应链形成冲击,对国际经济造成极大负面影响,市场资金避险情绪高涨,进一步压制了港股市场估值。

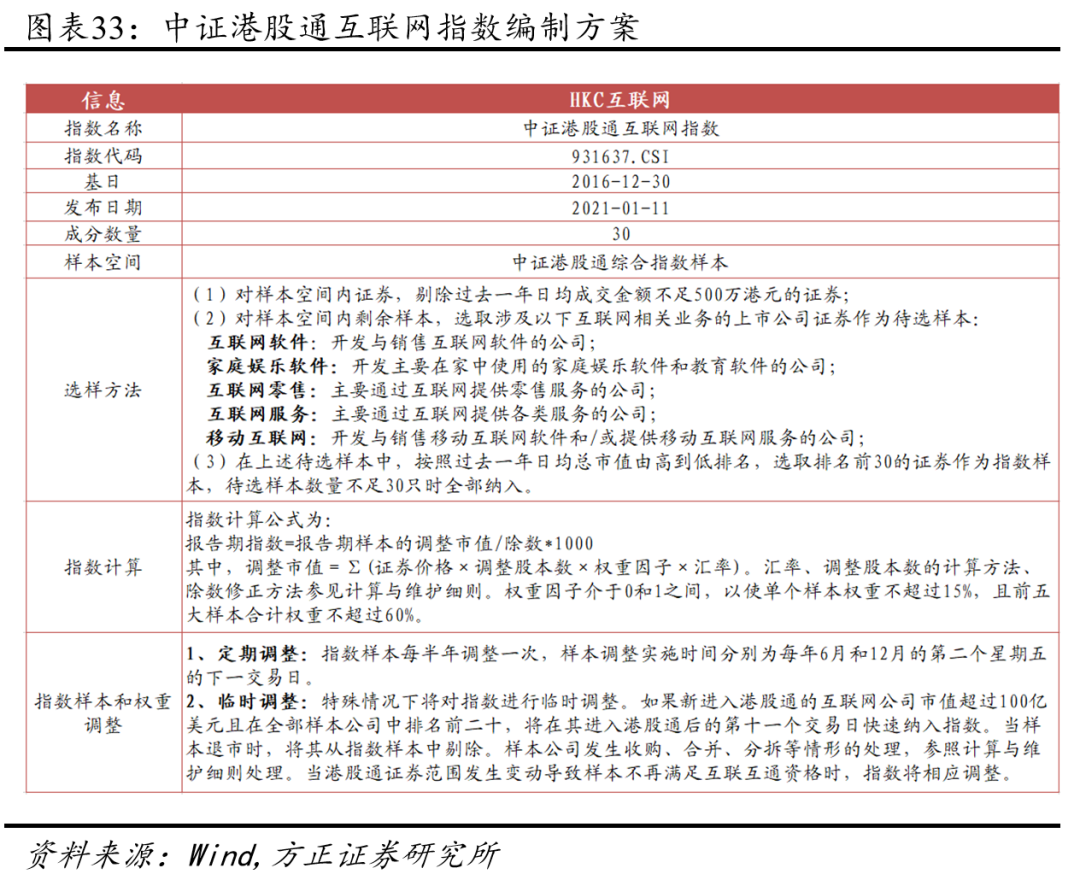

但在经历了两年的调整之后,港股市场压制因素逐步出清,基本面及估值均有望得到修复,三重压力反转为驱动力,上涨行情可期。基本面维度,随着国内疫情防控政策的不断调整,社会生产生活将逐步恢复正常,经济增长及企业盈利即将迎来触底回升;估值维度,在经历多轮加息之后,美国通胀压力逐渐缓解,美联储加息步伐有望放缓,货币紧缩政策趋于温和,利好全球资金风险偏好的抬升;政策面层面今年中央经济工作会议明确支持平台企业在引领发展、创造就业、国际竞争中大显身手。美国PCAOB确认2022年度可以对中国内地和香港会计师事务所完成检查和调查,中美审计监管问题博弈向积极方向推进,在美上市中概股退市危机缓解。11月以来港股市场迎来一波反弹行情,恒生指数从月初的15455.27点上涨至18597.23点,单月上涨26.62%,而中证港股通互联网指数的表现在所有港股所有科网类指数中领先,单月涨幅+36.14%。2.1 指数编制方案:涵盖港股市场高流动性大市值互联网公司中证港股通互联网指数(931637.CSI,以下简称HKC互联网指数)从港股通范围内选取30家涉及互联网相关业务的上市公司证券作为指数样本,以反映港股通内互联网主题上市公司证券的整体表现。编制规则方面,指数优先选择流动性优、总市值高的互联网相关上市公司作为指数样本股,并以各样本股的调整市值作为权重,加权计算得到指数价格。指数样本每半年调整一次;对于新进港股通的互联网公司,如市值超过100亿美元且在全部样本公司中排名前二十,指数进行临时调整予以纳入。

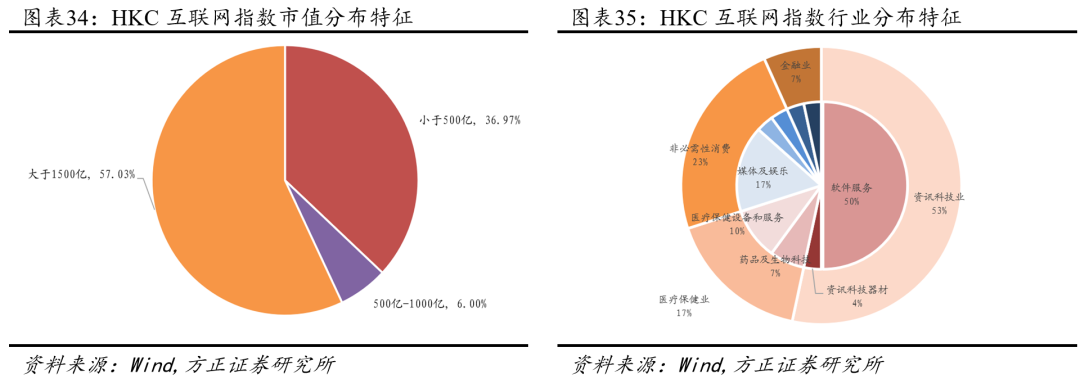

2.2 指数特征:覆盖互联网行业大市值龙头公司,高成长性配置价值凸显聚焦大市值龙头公司,竞争优势强。市值分布方面,HKC互联网指数成分股中,总市值超过1500亿的超大市值公司权重占比高达57.03%,市值在500-1000亿元的大市值公司权重占比为6.00%。大市值龙头公司具备更强的竞争优势,业务发展稳定性较优。涵盖互联网产业链相关上市公司,细分行业覆盖面广。指数成分股中,资讯科技业公司权重占比最高,达53%,代表领域较清晰。细分行业方面,HKC互联网覆盖软件服务、媒体及娱乐、药品及生物科技等不同细分行业的优质公司,立体展现互联网产业链各细分赛道表现。

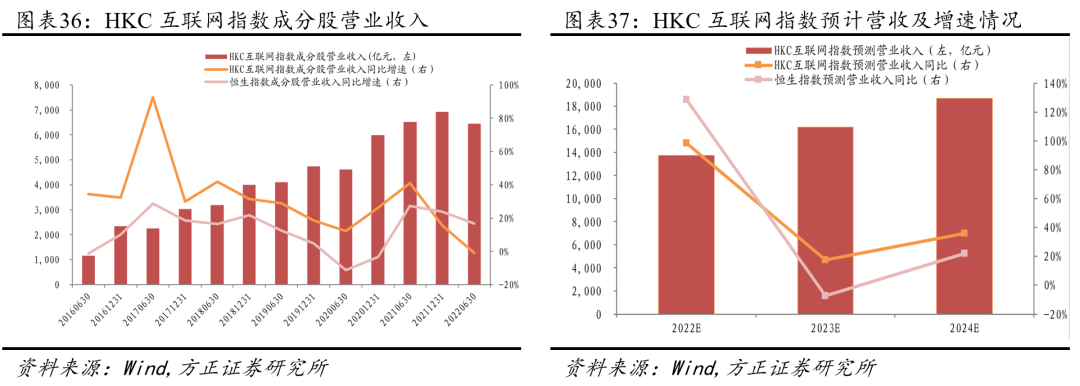

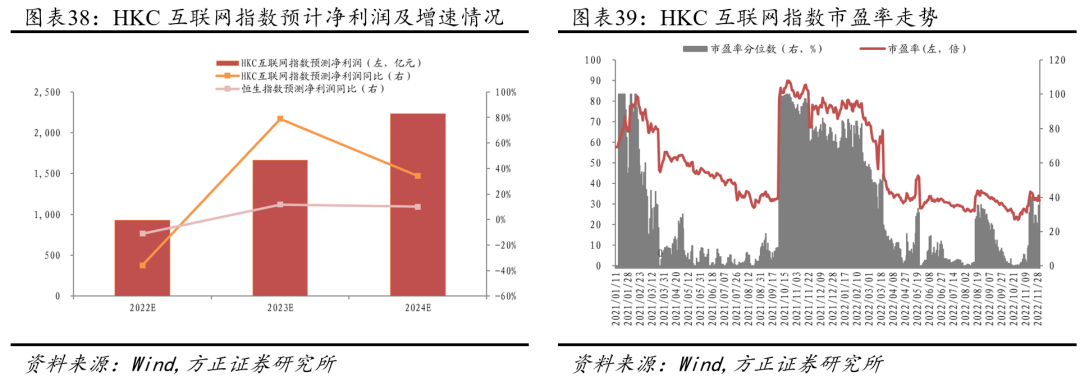

指数成分股整体营收波动增长,成长性好于恒生指数。2016年以来,HKC互联网指数的成分股营业收入波动提升;受内地经济及监管政策的影响,2022年上半年指数成分股营业收入总和略有下滑,但仍达到6441.92亿元;拉长时间来看,HKC互联网指数成分股营业收入同比增速优于恒生指数。而根据Wind一致预测,HKC互联网指数成分股2023年预计营收增速和净利润增速分别为17.65%和78.89%,2024年预计增速分别为35.93%和34.22%,均高于恒生指数,体现出良好的成长性。市盈率回落至低位,修复上升空间巨大。2021年2月以来,HKC互联网指数的估值水平逐渐回落,截至2022年11月末,指数PE估值为31.65倍,处于2021年以来的21.31%分位水平,具备极大的修复上升空间。

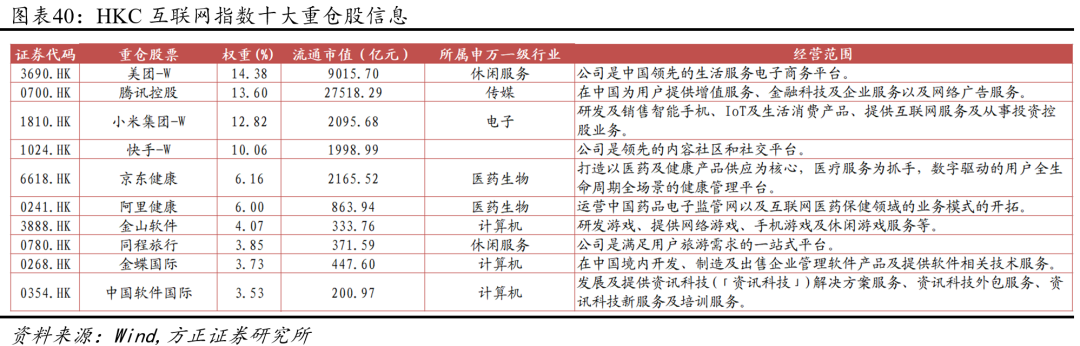

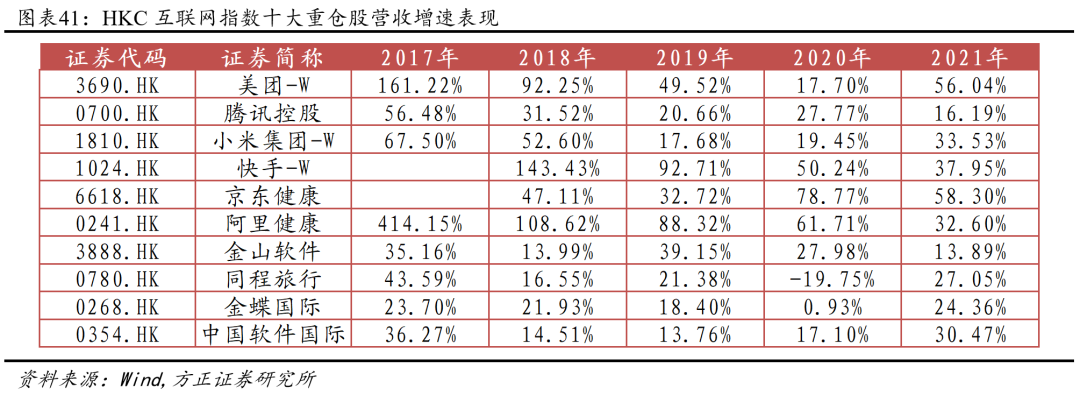

2.3 指数权重股:聚集行业龙头公司,备受南向资金青睐,“后疫情时代”经营业绩有望迎来回暖聚集不同细分行业龙头公司,组合集中度高。指数前十大权重股涵盖美团、腾讯控股、小米集团、快手、京东健康等公司,覆盖本地生活服务、社交娱乐及网络广告、智能硬件、内容社交、互联网医疗等不同互联网细分赛道。前十大权重股合计权重占比高达78.21%,组合集中度高;其中美团、腾讯、小米、快手的权重占比均超过10%。

指数各权重股作为所处细分行业赛道的龙头公司,凭借强有力的竞争优势,取得了出色的经营业绩。2017年-2021年,多数公司营业收入连续多年实现高速增长, 展现出了突出的成长性。

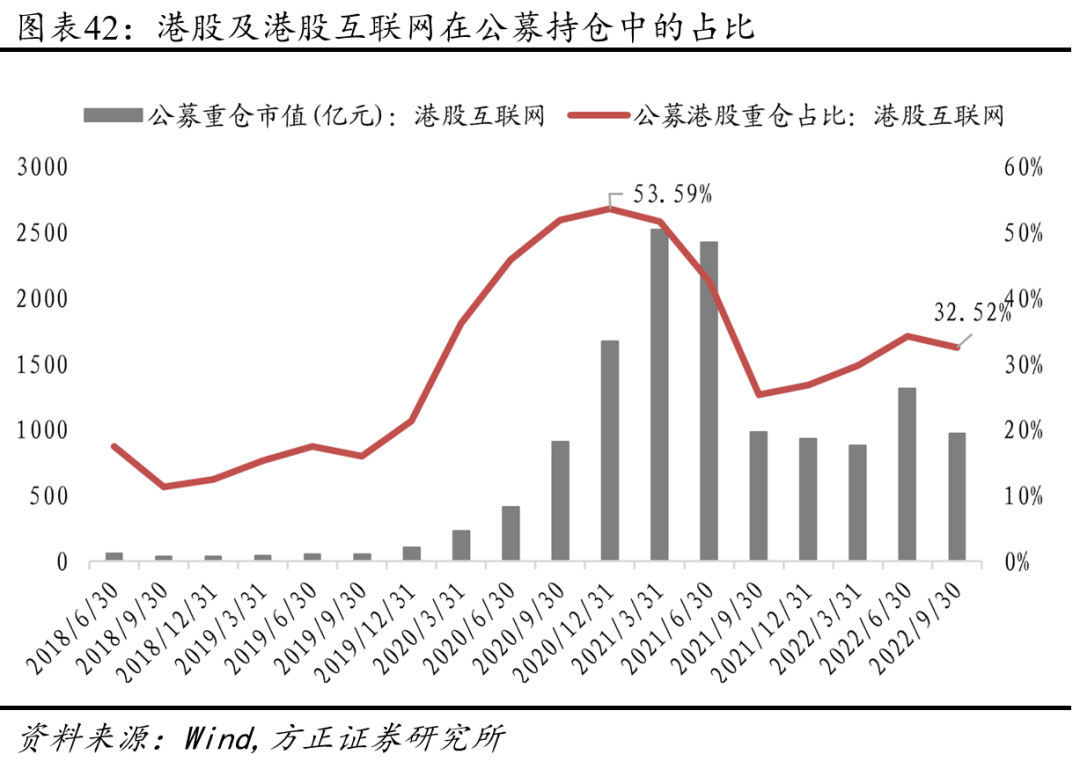

港股上市互联网公司突出的成长性和投资价值,吸引了包括公募基金、港股通资金在内的市场投资者青睐。2018年以来,公募基金对于港股上市互联网公司的配置力度不断提升,持仓市值及权重占比均快速上涨。我们以HKC互联网指数成分股作为统计样本,2021年一季末,公募基金的港股互联网持仓市值最高达到2517.78亿元,在全部公募港股持仓中的市值占比为51.59%;在此之后,尽管持仓市值有所下滑,但权重占比依旧维持在相对高位水平。截至2022年三季末,公募基金的港股互联网持仓市值为967.11亿元,在全部公募港股持仓中的市值占比32.52%。

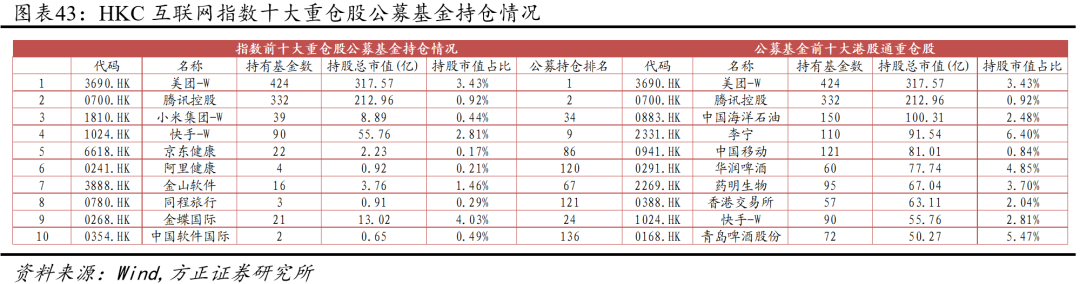

而在众多港股上市互联网公司中,各细分行业龙头公司凭借竞争优势,备受市场投资者的青睐,获得了公募基金和港股通资金的重仓配置。截至2022年3季末,美团、腾讯控股、快手3家公司获得了公募基金的重仓配置,配置次数分别高达424次、332次和90次,持仓市值分别高达317.57亿元、212.96亿元和55.76亿元,分列公募基金港股持仓第1名、第2名和第9名;小米集团、京东健康、金山软件、金蝶国际4家公司也均跻身公募基金港股持仓前100名。

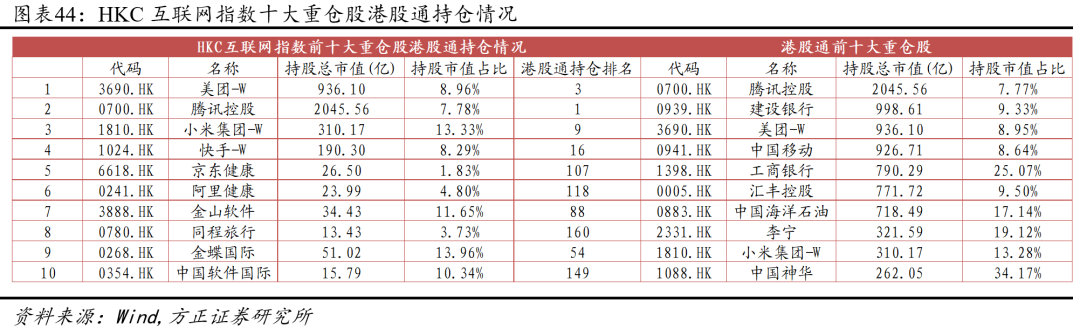

港股通持仓方面,腾讯控股持仓总市值高达2045.56亿元,为南下资金第一大重仓股;美团持仓总市值高达936.10亿元,排名第三,小米集团和快手2家公司持股总市值也均超过百亿元,分列第9和第16。

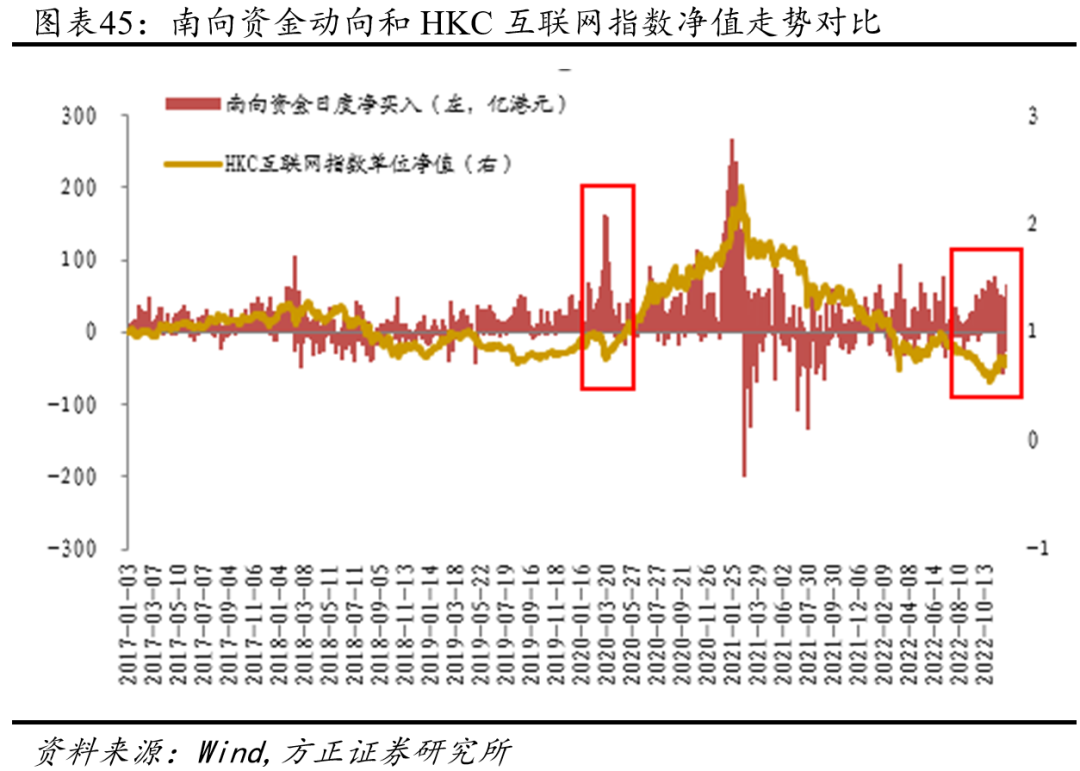

随着公募基金、港股通资金等南向资金对于指数权重股的配置规模的不断提升,南向资金动向对于HKC互联网指数表现的影响不容忽视。我们将2017年以来南向资金日度净买入数据及指数的净值走势进行对比,可以发现,在指数经历持续下跌后,南向资金放量净买入指数成分股,随后出现反弹或上涨行情。2018年-2019年,指数累计下跌27.66%,从2019年下半年开始,南向资金持续净买入;2020年1月以来,南方资金净买入规模开始放量,同期指数止跌反弹。具体而言,2020年1月8日至2020年6月4日,南向资金累计净买入2671.41亿港元,同期指数上涨37.98%。与之类似,2021年2月-2022年10月,指数再度经历持续下跌,区间累计跌幅高达71.47%;2022年9月-10月,南向资金净买入规模放量,区间累计净买入额达1086.51亿元;在此之后,指数迎来反弹,11月单月上涨36.15%。

随着内地疫情防控政策的不断调整,社会生产生活将逐步恢复正常,经济增长有望迎来触底回升,叠加互联网行业监管力度的边际放缓,互联网公司基本面有望迎来拐点,腾讯控股、美团等头部公司的经营业绩提前实现改善。具体而言,腾讯控股2022Q3利润恢复正增长,后续关注游戏出海及广告复苏。公司22Q3 non-GAAP利润322.54亿元,同比增长1.58%,恢复正增长。主要是降本增效成果显著。22Q3销售及市场推广开支同比减少31.73%,减少31.11亿元,占收入2.36%。后续游戏方面关注《黎明觉醒》表现,及出海业务;广告业务关注后疫情时代的复苏。美团2022Q3同比扭亏为盈,后续关注出海布局及到店酒旅复苏。公司22Q3 non-GAAP利润35.27亿元,同比扭亏为盈。根据晚点LatePost,美团正在筹备其国际化业务,该业务由仇广宇负责,正式进入海外市场之前,美团选择首先在中国香港地区试点外卖业务。快手2022Q3同比扭亏超预期,后续关注电商及广告复苏。公司22Q3 non-GAAP利润-6.72亿元,同比亏损收窄85.4%,扭亏超预期。疫后复苏背景下消费有望回暖,将带动快手电商及广告业务收入的提升。京东健康、阿里健康,后续关注后疫情时代下线上问诊渗透率提升。2022年以来《互联网诊疗监管细则(试行)》、《网络药品销售监督管理办法》等监管政策落地,头部平台合规优势下有望巩固龙头地位。此外,疫情管控优化下消费者问诊习惯有望加速转变,线上医疗渗透率或加速提升。

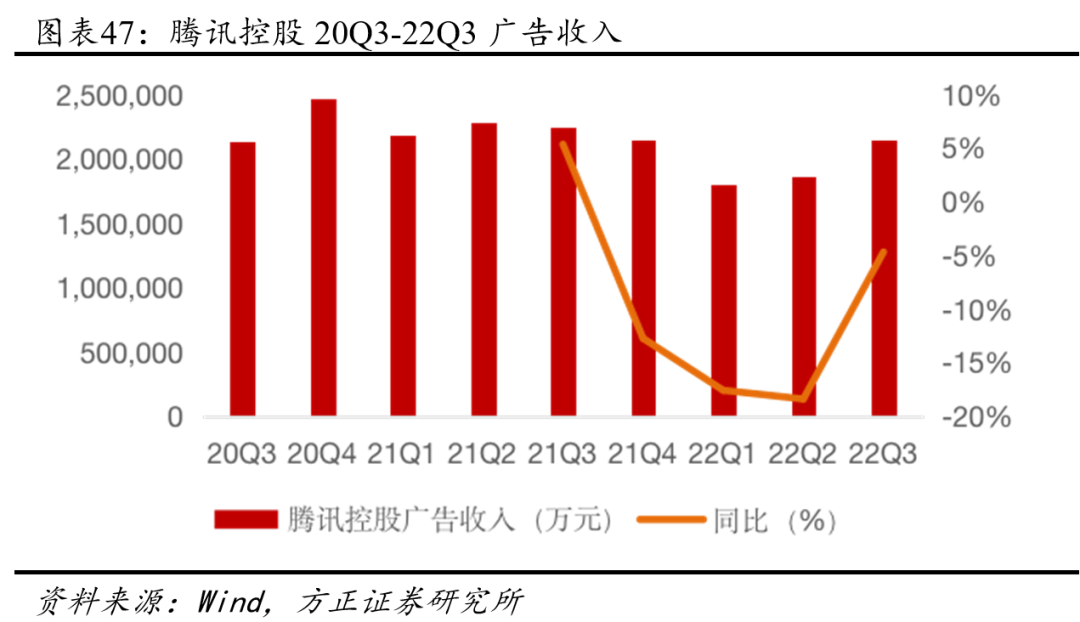

除此之外,“后疫情时代”,随着经济的逐步复苏,到店旅游、广告、电商物流等互联网业务有望迎来新的发展机会。线下消费场景有望复苏,进而带动到店酒旅业务的增长。后疫情时代复苏或可使线下消费场景,如堂食、旅行、娱乐等,重新活跃。从而带动公司到店酒旅业务收入增长,建议关注美团。线下消费的复苏将激活广告主的投放需求,推动互联网公司收入端和利润端的加速修复,关注腾讯控股、快手等。广告主的投放预算影响互联网公司的广告收入。消费复苏或将激发广告主的投放需求。腾讯控股:21Q4以来广告收入负增长,主要受到广告主行业和广告主预算的影响。22Q3广告收入负增长有所收窄,广告主行业的影响基本消除。同时,公司上线视频号广告、微信搜索广告等,广告产品矩阵逐步丰富。若后疫情时代复苏,广告主预算充裕,广告收入有望恢复正增长。

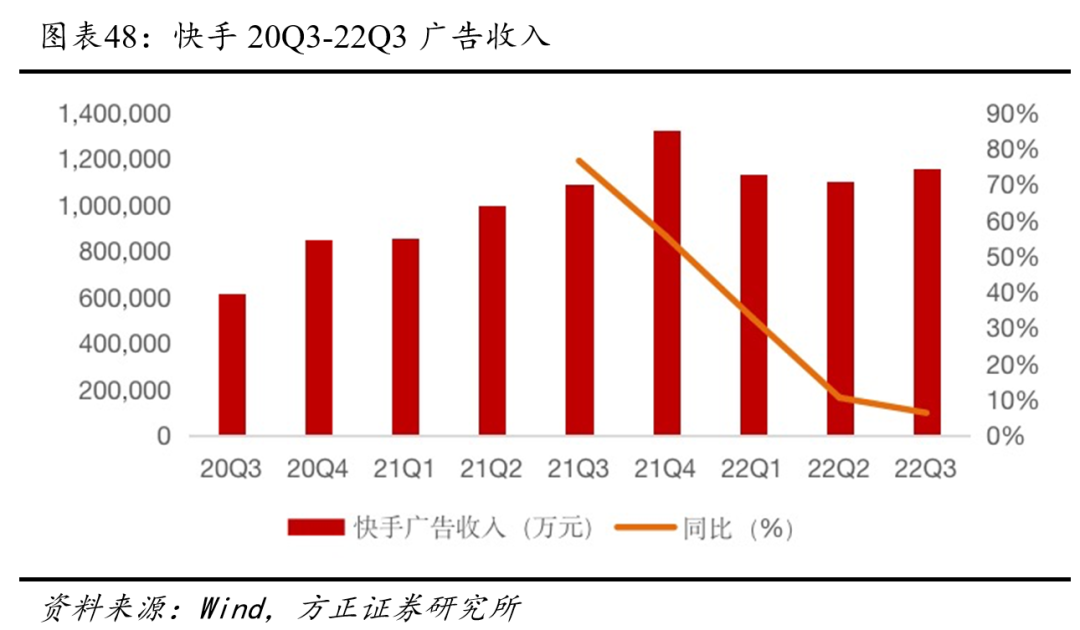

快手:广告收入占公司总收入的50%以上,若疫情复苏,有望恢复增长,从而带动公司收入增长。

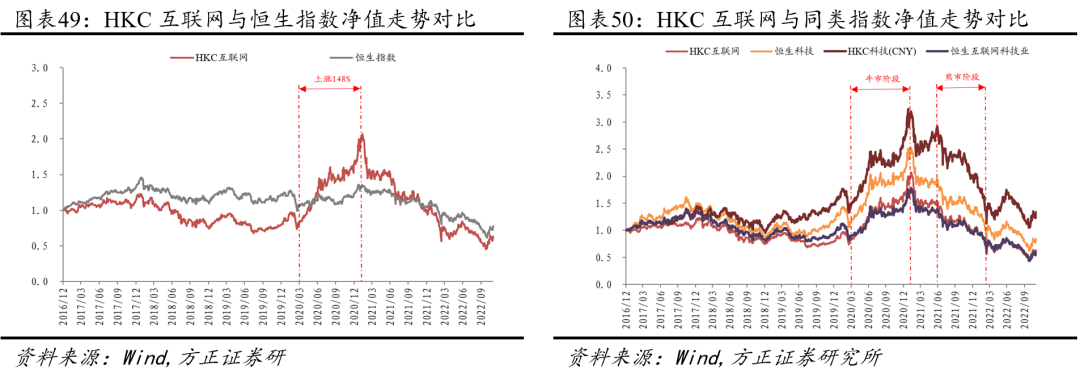

2.4 指数业绩表现:长期业绩优于同类指数,牛市行情收益弹性高2017年初以来,HKC互联网指数先后经历“震荡上行-下跌-牛市上涨-熊市下跌”4段行情。截至2022年11月末,指数区间累计收益为-23.75%;但相较于恒生科技指数、中证港股通科技指数、恒生互联网科技指数等同样反应港股上市互联网或新经济行业上市公司整体表现的同类指数,HKC互联网指数超额收益显著,长期业绩具备优势。

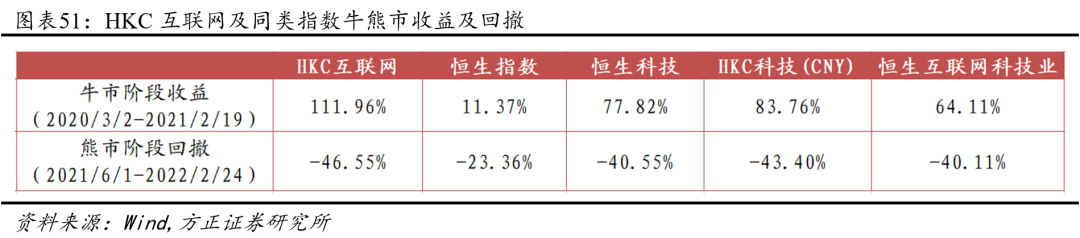

分行情阶段来看,牛市阶段(2020年3月2日至2021年2月19日),HKC互联网指数净值涨幅达111.96%,远高于恒生指数;与其他同类指数(恒生科技指数、中证港股通科技指数、恒生互联网科技指数)相比,指数收益弹性同样具备优势。而在熊市阶段(2021年6月1日至2022年2月24日),指数跌幅与其他同类指数接近,回撤幅度均在40%至50%之间。

3 华宝基金指数团队:深耕指数产品创新,产品布局全面,管理规模同业居前

3.1 管理产品情况: 各类产品全面布局,明星产品规模可观

华宝基金管理有限公司成立于2003年2月,是国内首批中外合资基金管理公司,也是国内首家由信托公司和外方资产管理公司发起设立的中外合资基金管理公司。公司长期深耕指数投资管理,积极进行产品创新,不断拓宽产品线布局。截至最新,公司共发行管理了57只指数基金产品(含ETF联接基金),覆盖股票指数型、债券指数型、QDII指数型、增强指数型4大产品类型;合计管理规模超670亿元,排名市场前列。股票指数产品方面,目前华宝基金指数团队共管理44只被动指数型基金(含ETF联接基金),合计规模565.25亿元。公司重点布局行业主题产品,旗下产品覆盖消费、医药生物、TMT、国防军工、金融地产、周期、科技主题等诸多行业方向,代表产品医疗ETF三季末规模157.90亿元,为全市场规模最大的医药生物方向ETF基金;券商ETF和银行ETF三季末规模分别为215.91亿元和90.69亿元,在全市场同类基金产品中规模排名居前;科技ETF为行业首只科技主题ETF基金。除此之外,公司还布局了中证100ETF基金、双创龙头ETF等宽基指数产品,以及红利基金LOF、质量基金LOF等SmartBeta策略指数产品。除此之外,华宝基金国际业务部布局了香港中小LOF、香港大盘LOF、美股消费LOF、华宝油气LOF等7只跟踪港股或美股市场指数的指数基金产品,合计规模61.43亿元,为市场投资者进行海外市场投资提供了诸多便利工具。

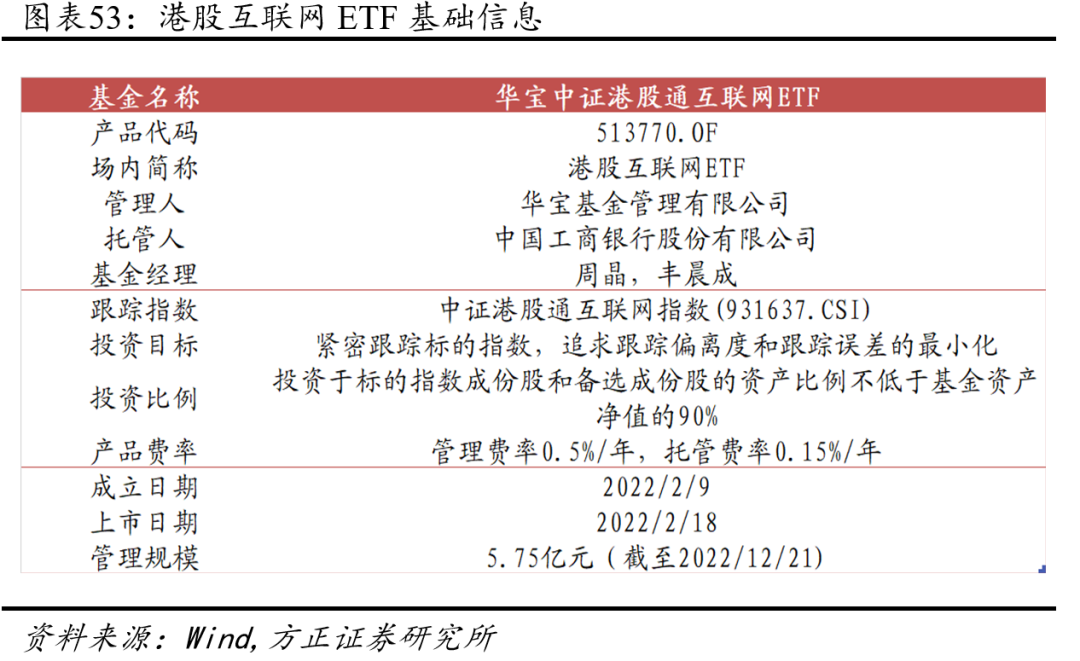

3.2 港股互联网ETF:覆盖港股互联网优质龙头,场内投资便利工具华宝中证港股通互联网ETF(513770)简称“港股互联网ETF”,为华宝基金发行管理的港股主题ETF产品,产品成立于2022年2月9日,2022年三季末管理规模3.80亿元,最新估算规模为5.75亿元。基金由周晶和丰晨成两位基金经理合作管理,周晶为华宝基金总经理助理兼国际业务部总经理,具有9.52年的投资经验,目前管理11只基金产品,合计管理规模64.03亿元;丰晨成具有7.12年投资经验,目前管理8只基金产品,合计管理规模278.79亿元。

华宝中证港股通互联网ETF是华宝基金旗下的产品,华宝基金管理有限公司目前是方正证券研究业务的签约客户。本报告基于基金产品的历史数据进行分析,不构成任何投资建议。

宏观经济不及预期、海外市场大幅波动、历史经验不代表未来。

近期报告

本篇文章来源于微信公众号: 春晓量化