【华安金工】基于财报文本的竞争关系与股票收益——“学海拾珠”系列之一百一十九

►主要观点

如果一个特定的公司被许多企业视为竞争对手,这种认可表明其有很高的商业价值,那么,如果研究该公司的分析师横跨多个行业,特别是如果他们也研究所提及的公司,投资者就更有可能知道这一信息,进而带来更高的回报。

本文首先研究了C-Rank的变化,发现对冲投资组合的收益在显著上升的几个月里大幅下降超过3%;其次通过研究C-Rank的系统定价发现高C-Rank贝塔系数的公司表现优于低C-Rank贝塔系数的公司。总的来说,被竞争对手高度提及公司的高回报与基于竞争的系统风险无关。

文献结论基于历史数据与海外文献进行总结;不构成任何投资建议。

01

企业财务报表所含的信息已经有众多的专家学者对其进行了研究。从早期关于预期外净收入对股票收益的影响的研究(如Ball和Brown 1968 以及Beaver、Clarke和Wright 1979)开始,到最近更复杂的研究程序,如文本分析(如Cohen和Frazzini 2008,Hoberg和Phillips 2010,2016 以及Cohen、Malloy和Nguyen 2019)。这些研究的共同目标是评估投资者能从企业财务报表的信息中了解到什么。

本文研究的问题是投资者能从一家公司的竞争对手的财务报表中了解到什么。这种发布通常会包含一个竞争板块,公司可以将竞争对手在这个板块中列出。本文假设,一个被许多其他公司列为竞争对手的企业极有可能是一个强大的竞争对手。然而,仅仅计算这种被提及的次数是不够的,因为不是所有的提及都是平等的:一个主要竞争对手被提及的次数应该比一个次要竞争对手更多。因此,要想很好地衡量竞争“实力”,就需要解决一系列的联立方程,即一个企业的实力是提及它的企业实力的函数。

笔者使用一种先进的文本分析技术来获取财务报表中的竞争者名单。然后,笔者按照Page等人(1999)的方式使用了谷歌的PageRank算法,即利用每个月所有公司的最新年度报告中的交叉提及来产生公司层面的竞争排名或竞争信息(称为 "C-Rank")的衡量标准。本文的C-Rank强调的是企业的竞争实力不能仅仅根据企业自身的特点来评估,如企业规模或产品的市场份额。相反,它需要一个公司的所有竞争对手的集体观点。

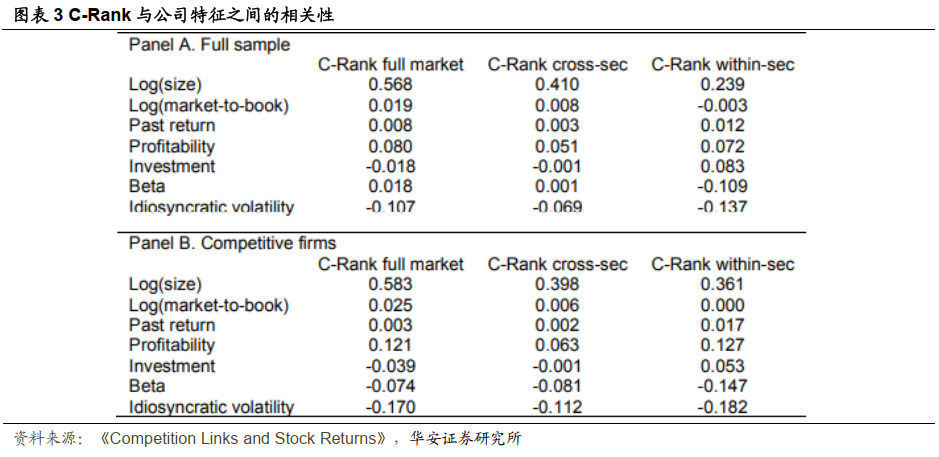

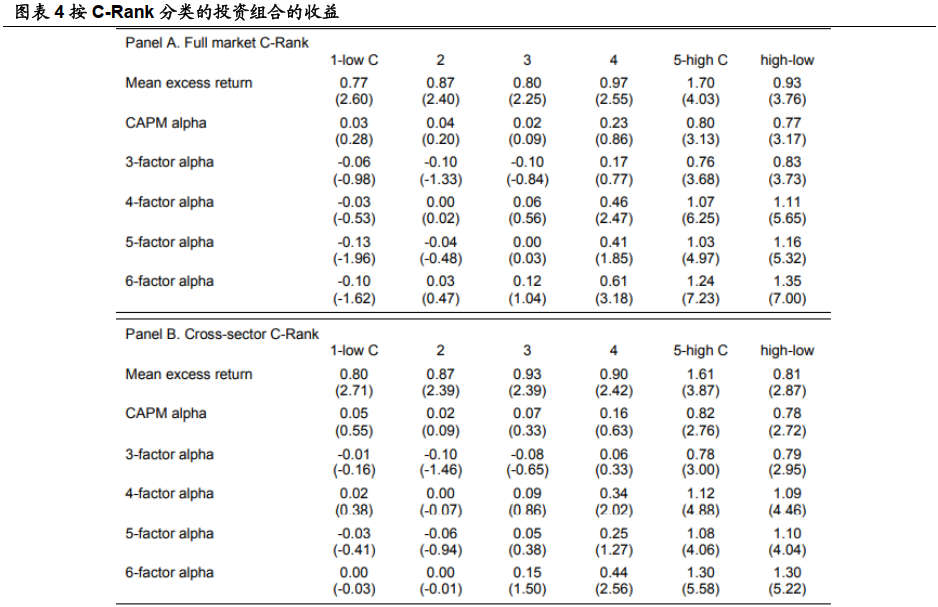

本文进一步假设,C-Rank标志着一个公司的未来商业机会,由其他公司确定,但由于投资者的注意力有限或其计算的复杂性,C-Rank可能不被投资者完全理解。这可能导致对高C-Rank股票的错误定价,反映在异常高的未来收益上。本文的第一个测试证明了C-Rank竞争排名具有预测未来股票回报的能力。由于C-Rank与企业规模正相关,本文首先通过对当前企业规模进行C-Rank的月度横截面回归,并使用回归残差作为主要分类变量(控制规模的非参数规格产生了类似的结果)。因此,这个残差反映了公司“预期”的竞争力水平。本文发现,C-Rank可以正向预测股票收益;一个买入高C-Rank股票和做空低C-Rank股票的投资策略可以产生1.35%的月度阿尔法(每年约16%)。这种效应对各种子样本和投资期限都是稳健的,并可以通过FM回归和各种控制来证实。

C-Rank对股票收益的正向影响似乎是单调的,但又是非线性的,因为股票收益的分离主要是由高C-Rank的企业导致的。这一结果与C-Rank的偏态分布相一致,这也是典型的竞争环境的特征,即少数公司被认为是主要的竞争对手,而大多数公司不被认为是主要竞争对手。然而,本文证明了C-Rank的截面收益预测性并不完全反映非竞争性企业和竞争性企业之间的差异,而且它还能解释竞争性企业内部的截面差异。

值得注意的是,虽然较大的公司可能是较强的竞争对手,但本文的竞争衡量标准包含了公司规模所不能反映的相关信息。首先,在对C-Rank信息含量的所有测试中,本文控制了公司规模的影响。其次,市场上最大的公司不一定是最强的竞争对手。此外,本文发现,高竞争地位与高回报有关,与之相反的是,大公司在一段时间内的平均表现不佳。

鉴于同一行业的企业有相互竞争的自然趋势,本文研究了跨行业和行业内的C-Rank。具体来说,本文产生了一个跨行业的C-Rank以及一个行业内的C-Rank。本文通过分析发现,主要的结果在跨行业的C-Rank上成立,而在行业内的C-Rank上则不成立。这表明,一个公司的有效竞争状态主要来自于本行业以外的公司的竞争。

C-Rank预测收益的能力支持这样的假设:投资者并不完全了解公司未来的商业机会,但这些机会其他公司是认可的。如果说像谷歌认为某个公司是竞争对手,这可能表明谷歌认为该公司的商业环境很有吸引力,从投资者的角度看,这是一个重要的信号。在这种情况下,高C-Rank公司的表现与之前基于劣质信息的错误定价是一致的,因为投资者会慢慢的更新信息。这种解释与最近的研究一致,即投资者可能无法有效地处理财务报表中包含的相关文本信息(例如,见Cohen和Frazzini 2008 以及Cohen、Malloy和Nguyen 2019)。

为了进一步对错误定价进行解释,本文利用了分析师覆盖率数据。如果一个特定的公司被其行业以外的其他公司视为竞争对手--这种认可代表着商业潜力--那么,如果研究该公司的金融分析师横跨多个行业,特别是如果他们也研究被提及的公司,投资者就更有可能知道这一信息。本文发现这些情况的确减少了C-Rank的影响,支持了高度竞争的公司被低估的猜想。

作为对股票错误定价的另一种解释,本文假设C-Rank可以识别影响公司风险状况的某个要素。如果许多大型公司将某一公司视为竞争对手,他们就有可能调整其战略,与该公司进行更激烈的竞争。因此,一家公司的高C-Rank可能表明,该公司是强大竞争对手的目标,这可能会增加公司未来业绩和价值的不确定性。如果这种风险是不可分散的,那么高C-Rank公司的表现可能体现了对风险的补偿。

本文进行了几组测试来探究对风险的解释。首先,本文研究了C-Rank的变化。如果C-Rank与系统性风险有关,那么股票价格应该对C-Rank的大幅意外增长做出负面反应。事实上,平均而言,在跨行业C-Rank显著增加的月份,公司股票价格下降了大约3%,这表明投资者对这些股票赋予了更高的贴现率。其次,本文研究了C-Rank投资组合收益差值的定价情况,发现贝塔值较高的企业的后继表现要优于贝塔值较低的股票。然而,C-Rank贝塔系数只解释了C-Rank组合收益差值的一小部分。因此,虽然有一些证据支持与竞争力有关的系统风险定价,但回报率的可预测性在很大程度上与错误定价相一致,因为投资者对财务报表中的有价值信息反应较慢。

关于这里使用的C-Rank衡量标准的一些说明。它有两个重要的特点。(a) 某一公司的竞争力不仅由其自身的财务报表来定义,而且也由其他公司在其财务报表中对该公司的评价来定义;(b) 它对较强的公司(即那些有更多公司提到它们是竞争对手的公司)给予更高的权重。本文发现这两个特点都很重要。

首先,如果企业只考虑在自己的报告中所确定的竞争对手,那么公司所面临的威胁就几乎没有那么大。例如,本文发现公司提到的竞争对手的过去业绩对公司的回报有正向预测,特别是跨行业的竞争对手。这一结果与Cohen和Frazzini(2008)记载的客户-供应商的可预测性和Lee等人(2019)记载的技术关联概率相似,但与C-Rank的结果形成了对比:被跨行业表现不佳的企业(过去一年)所提及的高C-Rank公司往往在未来表现更出色。

其次,如果本文不使用C-Rank,而是简单地统计该公司被其他公司作为竞争对手提及的报告数量,预测能力就会大大下降。因此,C-Rank不仅在经济上是一个合理的衡量标准,而且其独特的特征也共同促成了本文所记录的结果。

本文与使用文本分析来提供经济洞察力的文献有关。Cohen和Frazzini(2008)从10-Ks中确定了供应商-客户的联系,并表明对客户的冲击可以预测供应商的股票收益。Hoberg和Phillips(2010,2016)对10-Ks中的产品描述部分进行了文本分析,以衡量每对公司的产品之间的相似性。Garcia和Norli(2012)从年报中提取美国各州的名称计数,发现州分化程度较低的公司可获得较高的股票收益。Cohen、Malloy和Nguyen(2019)表明,当公司在报告实践中做出积极改变时,这传达了关于未来公司运营的重要信号(也见Froot等人 2017)。

与此密切相关的研究是Li, Lundholm, and Minnis (2013);他们使用文本分析,通过与竞争有关的字数与报告中的总字数之比来衡量企业的竞争力。与Li, Lundholm, and Minnis(2013)相比,本文的衡量标准有两方面的创新之处。第一个创新是关于公司竞争状况的信息不限于公司本身的财务报告,而是从其竞争对手的报告中收集。第二个创新是本文实施了一种排名算法,以同时捕捉市场对每个特定公司在任何特定时间的竞争实力的看法。总的来说,结果突出了错误定价的一个来源,即投资者对某一公司的竞争对手指出的潜在盈利机会的信息反应缓慢。

02

本文按月份来观察每个公司的最新年度报告(如果有的话)。利用先进的文本分析技术,本文记录了被每个公司列为竞争对手的公司。这就提供了所有公司之间的月度关联系统,每个公司既可以提及其他公司,也可以被其他公司提及。

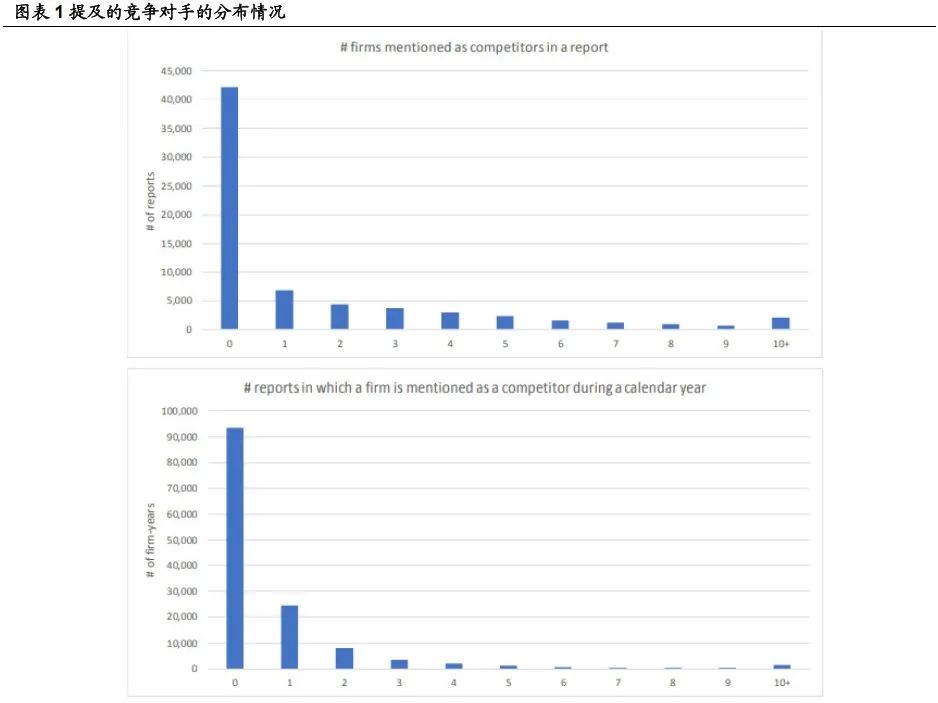

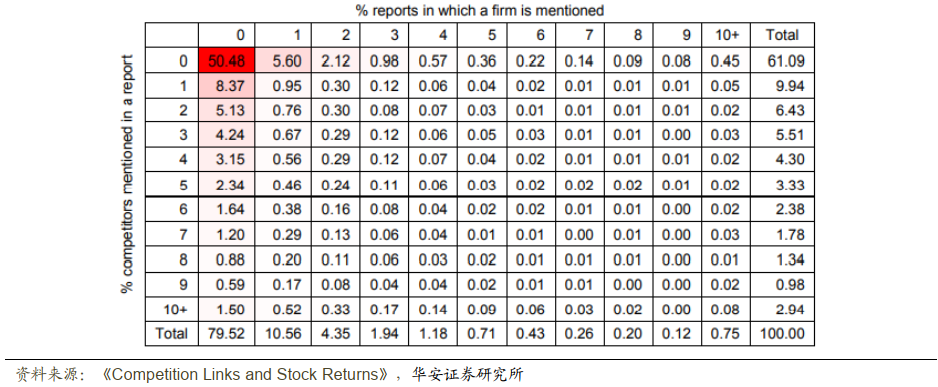

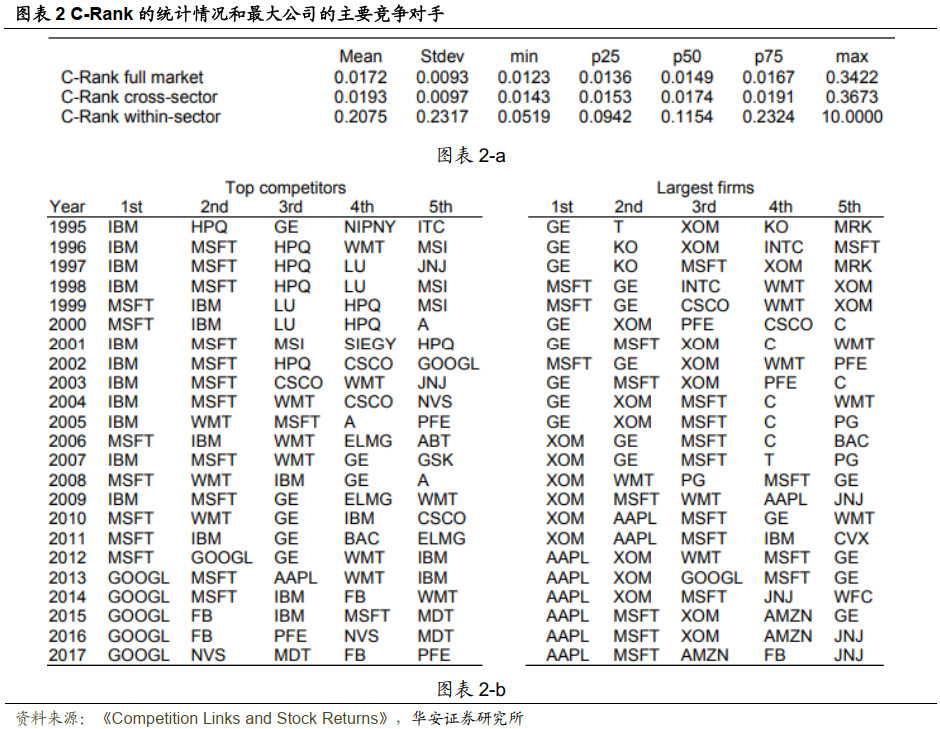

本文使用了1995-2017年期间11304家公司提交的共计119785份10-Ks报告,其中68952份报告(58%)包含竞争模块。在一份报告的竞争模块中,被视为竞争对手的公司数量在零(61%的报告)到35之间。另外,大多数公司(大约69%)在其他报告中根本没有提到。在特定时间内被提及最多的公司是IBM公司,在1997年提交的年度报告中,有136家公司将其视为竞争对手;其次是微软公司,在1999年提交的报告中被提及113次。图表1显示了在报告的竞争模块中被提及为竞争对手的公司数量,以及一个公司被视为竞争对手的报告数量的分布情况。

本文的衡量标准是基于这样一个概念:一个企业的竞争地位不仅取决于该企业被其他企业提及的次数,还取决于被提及企业的竞争地位。也就是说,所有企业的竞争情况都应该被同时评估。本文使用谷歌创始人拉里-佩奇和谢尔盖-布林开发的PageRank算法(佩奇等人 1999)来实证这一点。

PageRank算法的基本目的是通过计算一个网站页面的链接数量和质量来评估该页面的重要性,假设更重要的网站可能会从其他网站获得更多的链接。同样地,本文假设更有竞争力的公司有可能被其他公司作为竞争对手被提及。每个月笔者都会运行一个PageRank类型的算法,迭代解决一个由n个(其中n是唯一的公司报告的数量)联立方程组成的系统,以产生一个公司层面的竞争排名,本文称之为 "C-Rank"。如上所述,为了确保所有公司都参与计算每月的C-Rank,本文使用每个公司在过去12个月的最新年度报告。例如,2005年4月的C-RANK是基于2004年5月至2005年4月的所有年度报告。

主要的C-Rank指标是基于市场上所有公司的横截面。本文还根据GIC的11个行业分类制定了两个与行业相关的衡量标准。第一种衡量方法只考虑申报企业所在行业以外的竞争对手(跨行业C-Rank),第二种衡量方法只考虑申报企业所在行业内的竞争对手(行业内C-Rank)。

03

04

本文对企业竞争力的衡量标准--C-Rank的一个重要特点是,它不是基于观察到的企业具体特征的独立评估,如企业规模或产品的市场份额,甚至是企业10-Ks文件中的竞争性质(Li, Lundholm, and Minnis 2013)。相反,C-Rank反映了所有公司对市场上强大竞争对手的集体看法。因此,这一特点提出了这样一个问题:投资者是否了解被竞争对所认可的企业的竞争实力。本文通过研究C-Rank预测股票收益的能力来解决这个问题。

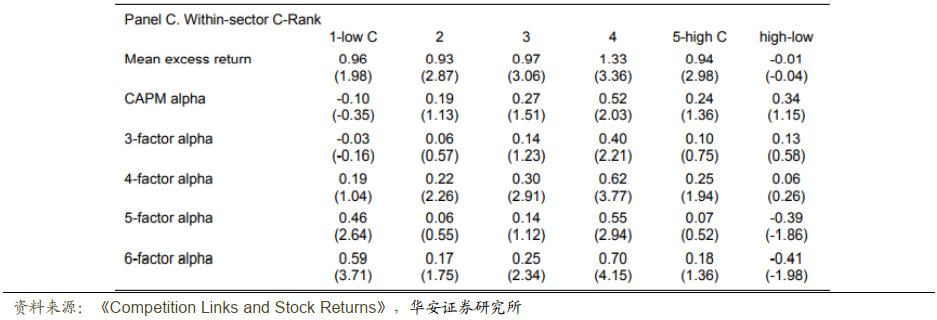

图表5中的上图显示了1995-2017年期间C-Rank对冲组合的表现。虽然早年的效果似乎更强一些,但在样本期间一直向上倾斜,产生了253%的累计超额收益和369%的6因素α。

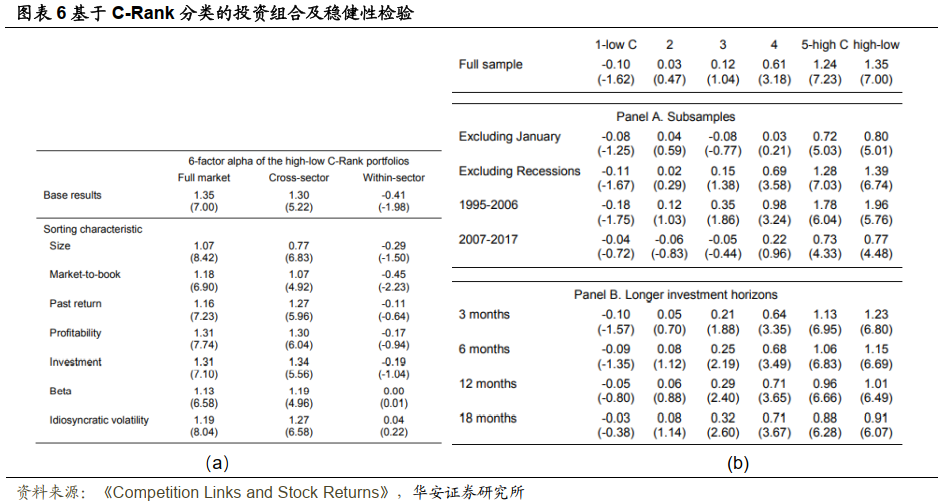

为了验证C-Rank对股票回报率的正向影响并不代表与公司风险相关的股票特征,本文进行了双重排序分析。本文首先根据股票特征将所有股票分为同等大小的五分位数。然后根据股票的C-Rank/规模回归残差进一步分类,产生25个特征/C-Rank组合。对于每一个投资组合,本文都计算了等权的月度股票收益,然后对于每一个C-Rank五分位数,在各特征五分位数之间进行平均,得出五个五分位数的平均C-Rank回报。本文考虑的股票特征包括公司规模、市盈率、过去的股票收益率、盈利能力、投资强度、市场贝塔和特异性波动率。

图表6-a中的双重分类结果与单一分类的结果一致。所有股票特征五分位数的对冲C-Rank组合的6因子alpha对全市场和跨行业的竞争者来说是正的,而且是显著的,但对行业内的竞争者来说不是。因此,图表6-a中的结果实证了具有高C-Rank的公司的股票回报也较高,特别是跨行业,并没有反映常见的企业风险特征。

图表6-b进一步考察了结果对不同子样本和回报期限的稳健性。为了减少表格中的杂乱,本文只展示了每个投资组合的6因子的结果。为了便于与主要结果进行比较,本文还在表的第一行展示了全样本的结果。本文考虑了三种不同类型的子样本。第一个子样本列出了除1月份的所有结果。第二个子样本排除了经济衰退期。第三个子样本本文分别列出了早些年(1995-2006年)和近些年(2007-2017年)的结果。

图表6-b的Panel A显示,排除1月份时,对冲组合的α值略低,但仍然是显著的;6因素的α值为0.80%,t统计量为5.01。研究结果似乎对经济衰退并不敏感,因为剔除衰退后的6个因素的alpha值为1.39%。从图2可以看出,C-Rank在早期的影响更强,每月产生的α为1.96%(t统计量为5.76),但在晚期仍然显著,α的值为0.77%,t统计量为4.48。

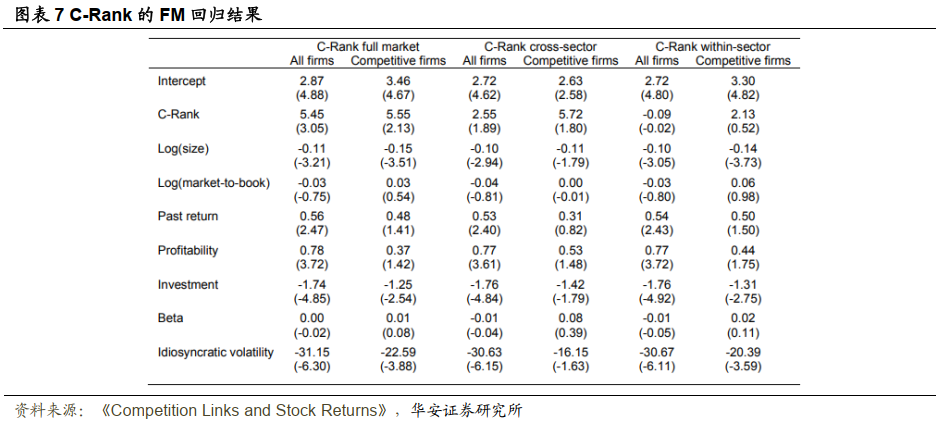

本文使用FM回归来进一步研究C-Rank和未来收益之间的关系。除了作为额外的检验外,FM回归的另一个好处是可以控制收益率截面规律的决定因素,从而来检验C-Rank对结果的边际影响。因此,本文进行了横截面回归,并在图表7中展示了结果。因变量是超额收益,主要自变量是C-Rank。然而,由于C-Rank的截面分布并不完全相同,本文对每月的C-Rank值进行了标准化处理。控制变量是市值的对数、市盈率的对数、过去六个月的回报率、盈利能力、投资强度、市场贝塔和特异性波动率。本文在1%和99%的水平上对所有的独立变量进行缩尾,以减少异常值的影响。

由于大多数公司基本上没有竞争力,因此本文只对有竞争力的公司考察C-Rank的影响。结果显示,全市场的C-Rank对全样本的股票回报率有正向和显著的影响(t统计量=3.05)。当去除非竞争性公司后,结果较弱,但仍然显著(t统计量=2.13)。这表明,C-Rank对股票收益的影响不仅来自于非竞争性公司和竞争性公司之间的差异,而且在竞争性公司内部也很重要。因此,这些结果表明较高的竞争地位与较高的股票收益有关。

然而,基于行业内的C-RANK表现出较弱的效果,甚至没有效果。跨行业的C-Rank有轻微的正向影响(全部和竞争性企业样本的t统计量分别为1.89和1.80),而行业内的C-Rank在两个样本中都没有显示任何影响。总的来说,图表7的结果表明,要掌握一个企业的真正竞争力,应该考虑所有潜在竞争者的观点,包括来自行业内部和外部的竞争者。这一猜想与全市场C-Rank在所有模型和方法中对未来收益的强大预测能力是一致的。

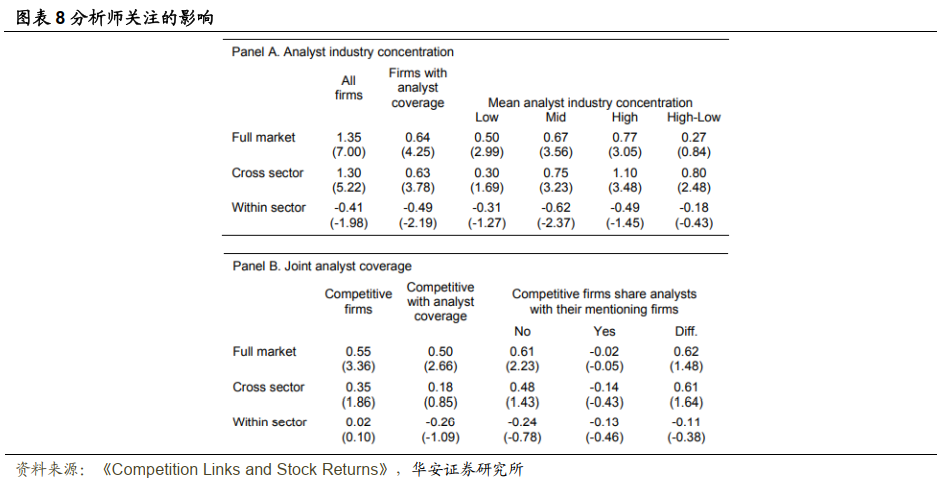

由于企业和行业间的信息主要是通过分析师报告来流动的,本文通过沿着分析师的足迹来进一步检验错误定价的假设。如果一个特定的公司被其行业以外的许多其他公司视为竞争对手,这种认可表明其有很高的商业机会,那么,如果研究该公司的金融分析师横跨多个行业,特别是如果他们也研究所提及的公司,投资者就更有可能知道这一信息。

本文进行了两个测试,利用分析师覆盖率的数据来检测错误定价。在第一个测试中,本文生成了一个公司年度指标,衡量分析师在不同行业的集中度。首先,对于出现在IBES数据集中的每个分析师,本文计算该分析师在一年内覆盖的每个两位数SIC行业的公司比例。根据这些行业比例,本文计算了Herfindahl-Hirschman指数(HHI)来衡量分析师的行业集中度。对于每年的每家公司,本文计算了当年覆盖该公司的所有分析师的平均行业集中度。

本文使用该公司的分析师行业集中度均值,将所有公司按月分为三个同等大小的组,并计算每个组的C-Rank对冲组合的6因素α。图表8的Panel A显示,C-Rank效应和分析师行业集中度之间有明显的关系。对于全市场的C-Rank,高集中度和低集中度公司的α值分别为0.77%和0.50%,尽管差异在统计上并不显著。更重要的是,对于跨行业C-Rank,高集中度企业的α值为1.10%,而低集中度企业的α值为0.30%,两者的差异具有统计学意义(t统计量=2.48)。这一结果与错误定价假说相一致,因为覆盖更多行业范围的分析师更有可能捕捉到行业外认可的商业机会,从而降低了上述公司的定价过低的程度。

在第二个测试中,本文进一步分析了分析师与竞争联系之间的关系。本文会直接观察分析某家公司的分析师是否也会分析在报告中提到该公司的公司。本文把所有竞争公司分为两组,一组不与任何一家被提及的公司共享分析师(约占样本的60%),另一组与至少一家被提及的公司共享分析师(约40%)。图表8的Panel B显示,与被提及的公司共享分析师对C-Rank对冲组合的表现有很大的经济影响;全市场C-Rank的6因素阿尔法从0.61%降至-0.02%,跨行业C-Rank从0.48%降至-0.14%,尽管差异并不强烈显著(t统计量为1.48和1.64)。这一结果进一步表明,高C-Rank企业的定价过低。

05

C-Rank效应似乎是由于高竞争力的公司定价过低所驱动的,因为投资者没有充分意识到他们的高商业机会被其他公司所认可。然而,具有高竞争力的公司所获得的高股票回报也可能与风险相一致。也就是说,被强势公司作为竞争者的目标给公司的未来业绩和价值带来了不确定性。只要这种形式的风险是系统性的,并得到市场的认可,它就应该得到高预期股票回报的补偿。

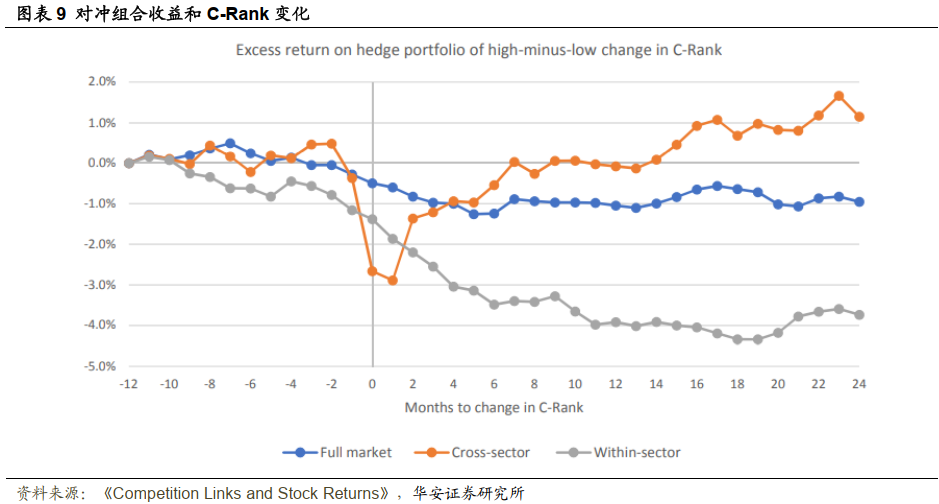

本文进行了一系列的测试来探讨对风险的解释。首先,本文研究了C-Rank的变化。如果一个公司的C-Rank的大幅上升表明该公司受到了更大的威胁,因为现在有更多更强的公司在提及它,那么该公司的市场价值应该有负面的反应。为了解决这个问题,本文们根据C-Rank与上个月相比的变化,将所有被其他公司认定为竞争对手的公司分为五等分。然后,本文看一下变化月份前后,对冲组合的平均累积超额收益的差异。

图表9显示了累积收益。对于跨行业的竞争者来说,对冲投资组合的价值在跨行业C-Rank显著上升的几个月里大幅下降超过3%。所有竞争者和行业内竞争者的组合也显示出股票价格的下降,尽管下降的速度比跨行业竞争对手慢。C-Rank大幅变化的负面价格反应与与高C-Rank值相关的风险一致。

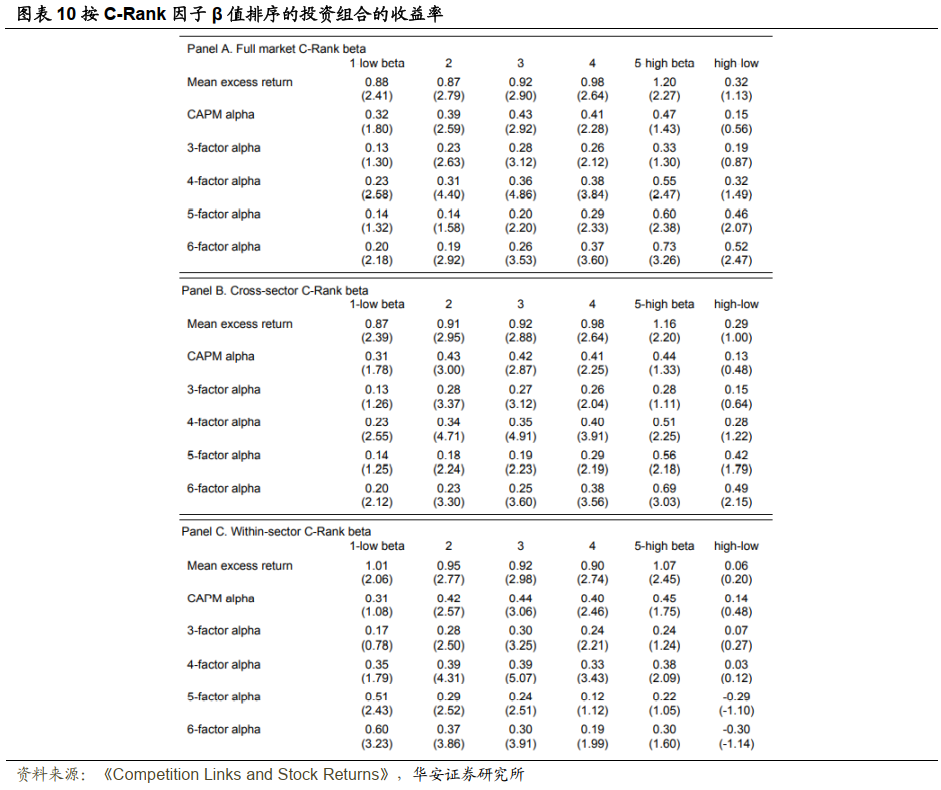

在第二个测试中,本文们研究了C-Rank的系统定价。主要研究了对“C-Rank因子”更敏感的股票是否比对“C-Rank因子”不太敏感的股票获得更高的回报。本文将每月的C-Rank因子估计为C-Rank对冲组合的超额回报(最高和最低C-Rank五分位数的回报之间的差异)。本文使用过去36个月的公司超额收益对C-Rank因子的滚动回归来计算 "C-Rank贝塔"。回归控制为Fama和French(2015)的五个因子和动量因子。每个月,本文根据C-Rank的β值将所有股票分为五个同等大小的组合。这些投资组合是等权的,持有期为一个月。

图表10中结果表明,高C-Rank贝塔系数的公司表现优于低C-Rank贝塔系数的公司。全市场C-Rankβ对冲组合的6因子alpha为0.52%,t统计量为2.47。与C-Rank本身对股票收益的影响一致,C-Rank beta的影响也是由跨行业的竞争者得出的。C-Rank贝塔值与未来股票收益之间的正向关系与C-Rank捕捉了系统性风险的某些因素的论点是一致的。

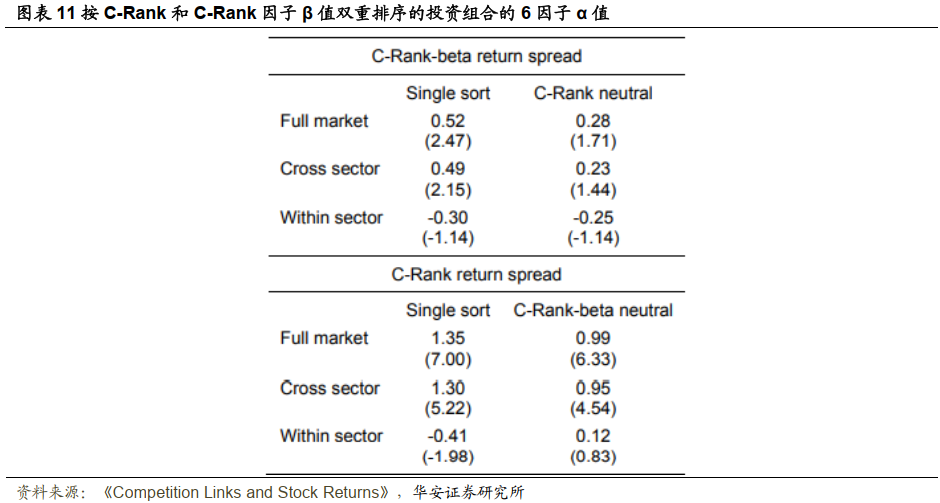

本文在控制C-Rank的同时,重新审查了C-Rank beta的定价能力。本文构建了5x5的双排序投资组合,首先根据C-Rank水平进行排序,然后根据C-Rank贝塔进行排序。本文计算了每个C-Rank水平组中的β回报差,然后按月求这些回报差的均值。表10的上图显示,对于全市场和跨行业的C-Rank来说,月度平均回报率分别为0.28%/0.23%(t统计量为1.71和1.44),即C-Rank水平可以解释大约50%的C-Rank β收益差距。然后进行相反的排序,先按C-Rank贝塔值排序,再按C-Rank水平排序,图10的下图表明C-Rank贝塔值只能解释C-Rank收益的一小部分。此外,未经统计的结果显示,当把C-Rank β和C-Rank水平同时纳入横截面回归时,只有C-Rank水平仍然具有统计学意义。本文的结论是,虽然有一些证据支持与竞争力有关的系统性风险定价,但似乎回报率的可预测性在很大程度上与错误定价相一致,因为投资者对财务报表中的有价值信息的反应较慢。

06

本文通过分析公司与其竞争对手在年度财务报表中的提及情况,构建了对一个企业竞争力的衡量方式。本文的做法是基于一种先进的文本分析技术,它可以用来识别财务报告中的竞争对手,并基于PageRank类型的算法来评估每家公司在竞争对手报告中引用的价值。

本文的主要结果表明,具有较高竞争排名(C-Rank)的公司获得了较高的未来收益。在控制公司规模和其他常见风险因素的情况下,这种影响是显著的。买入高C-Rank股票并做空低C-Rank股票的多空投资策略产生了约16%的年化6因子α。各种稳健性测试以及FM回归都证实了这一结论。这一结论在很大程度上与投资者对其他强大公司所发现的商业机会反应不足一致。利用分析师覆盖率数据的进一步测试也证实了这一结论。

本文的结果表明,与高C-Rank公司相关的高回报主要来自于跨行业的提及,这表明公司的竞争力主要来自于其在不同商业环境中的竞争能力。

文献来源:

核心内容摘选自Assaf Eisdorfer, Kenneth Froot, Gideon Ozik, Ronnie Sadka在The Review of Financial Studies上的文章《Competition Links and Stock Returns》。

风险提示

重要声明

50.《投资者评价基金时会考虑哪些因素?》

49.《多只新股破发,打新收益曲线调整》

43.《打新账户数量企稳,预计全年2亿A类收益率11.86%》

有态度的金融工程&FOF研究

本篇文章来源于微信公众号: 金工严选