重要提示:通过本订阅号发布的观点和信息仅供中信建投证券股份有限公司(下称“中信建投”)客户中符合《证券期货投资者适当性管理办法》规定的机构类专业投资者参考。因本订阅号暂时无法设置访问限制,若您并非中信建投客户中的机构类专业投资者,为控制投资风险,请您请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!

●逐浪上行中的牛回头

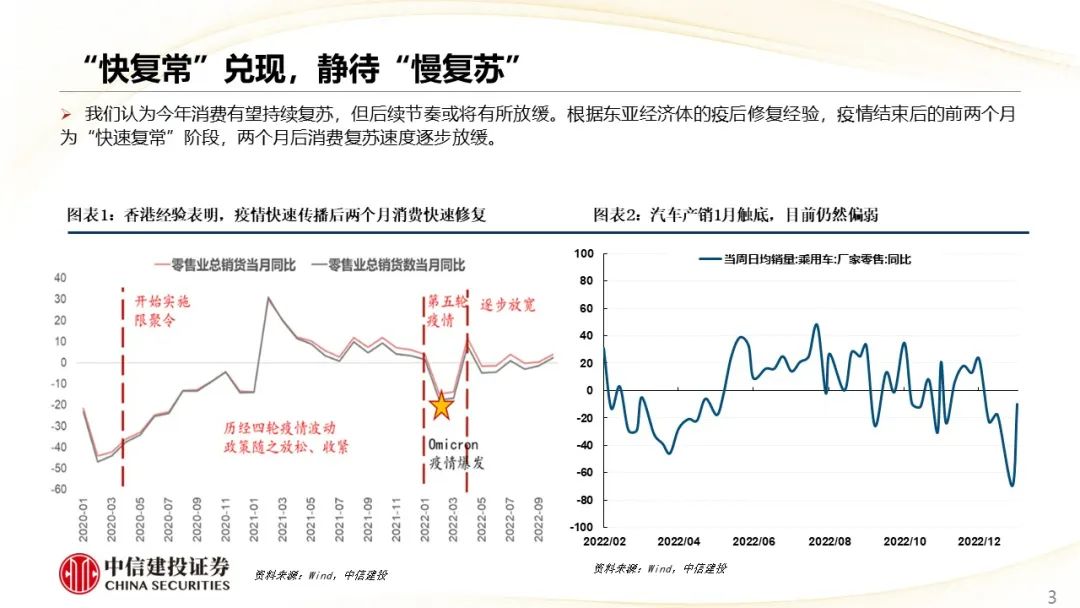

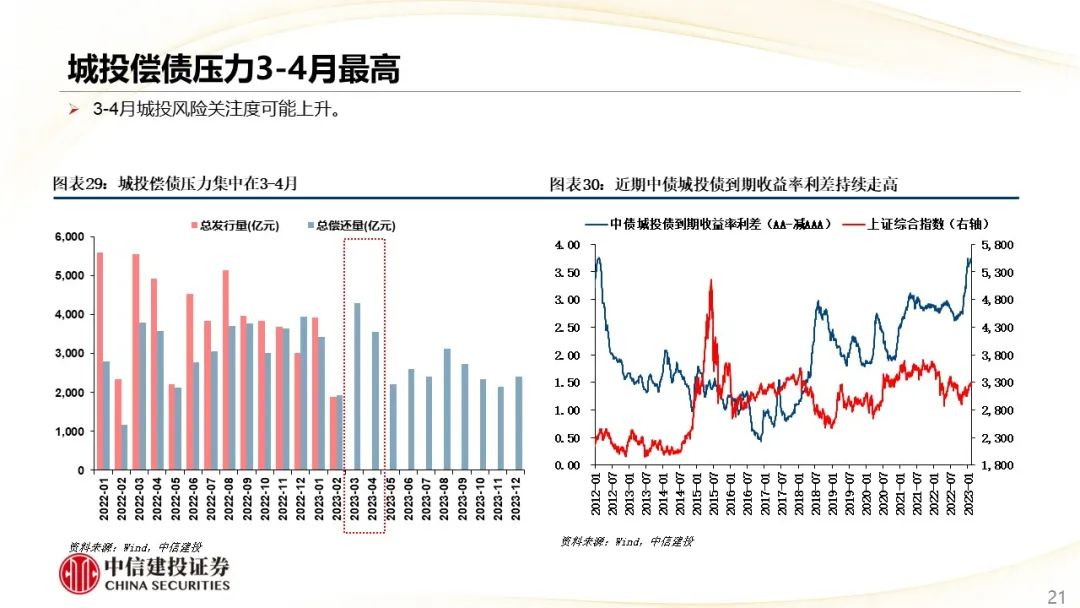

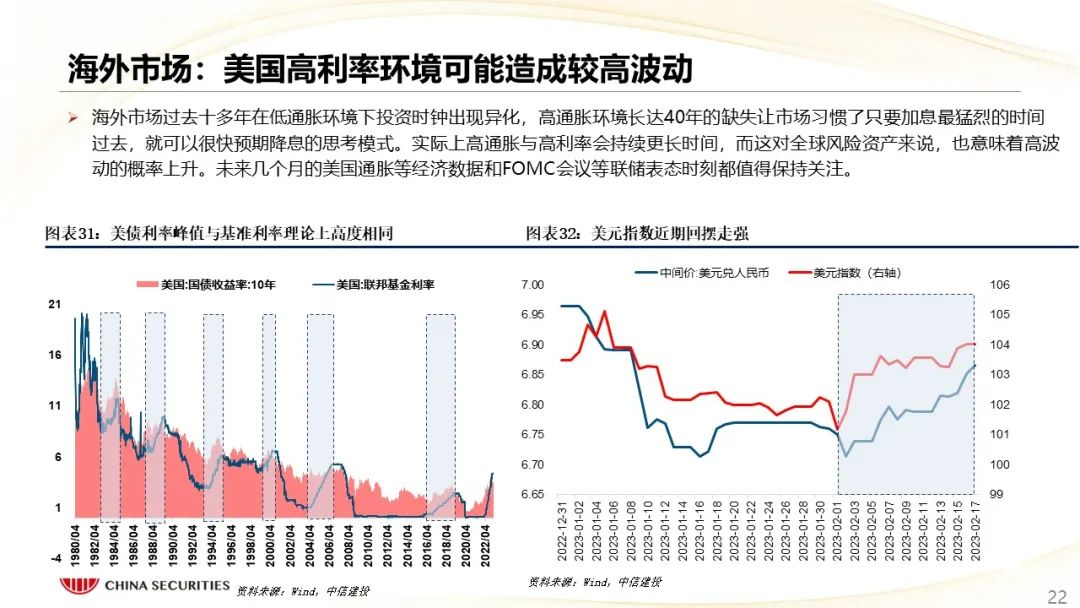

年初上涨行情的重要驱动因素是疫情快速过峰后投资者对经济修复的乐观预期,当下预期进入兑现。全国两会临近,从历史上看市场往往提前兑现政策预期,会议期间政策力度也可能低于预期;地方政府债务问题或将是市场关注的下一个风险点,特别是部分地区城投债可能出现的违约和市场波动风险。海外高通胀环境长达40年的缺失让市场习惯了只要加息最猛烈的时间过去,就可以很快预期降息的思考模式,强劲的非农和通胀数据使得前期乐观预期得到明显修正。

●调整期是布局机会

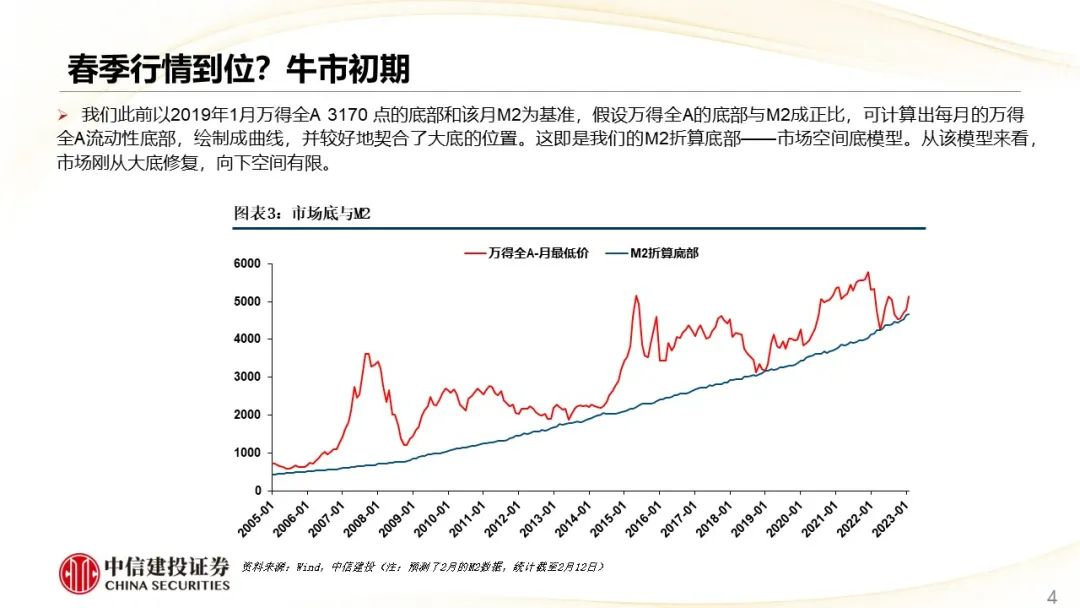

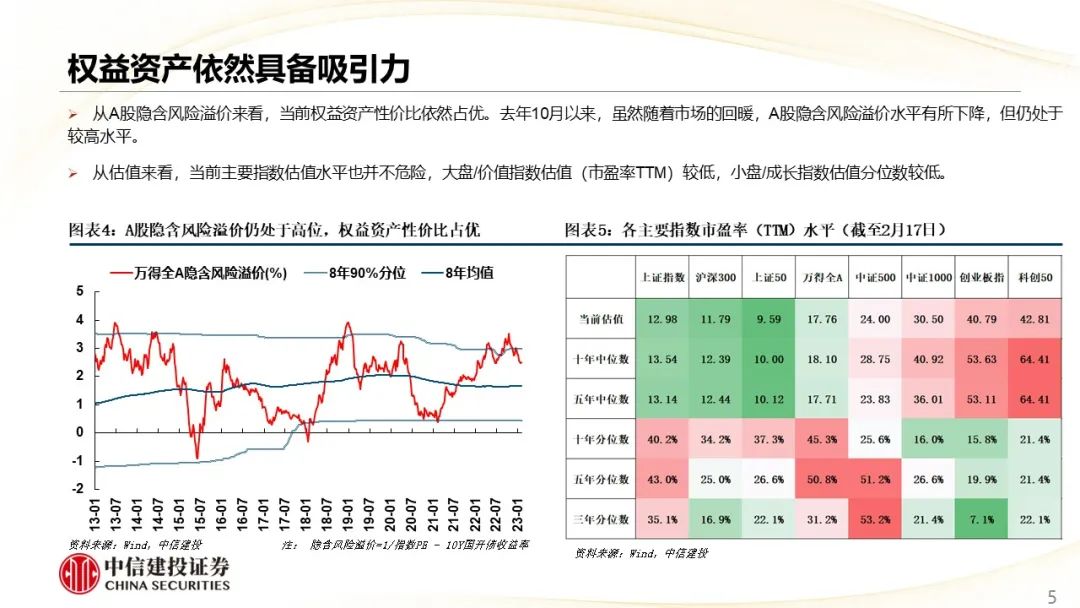

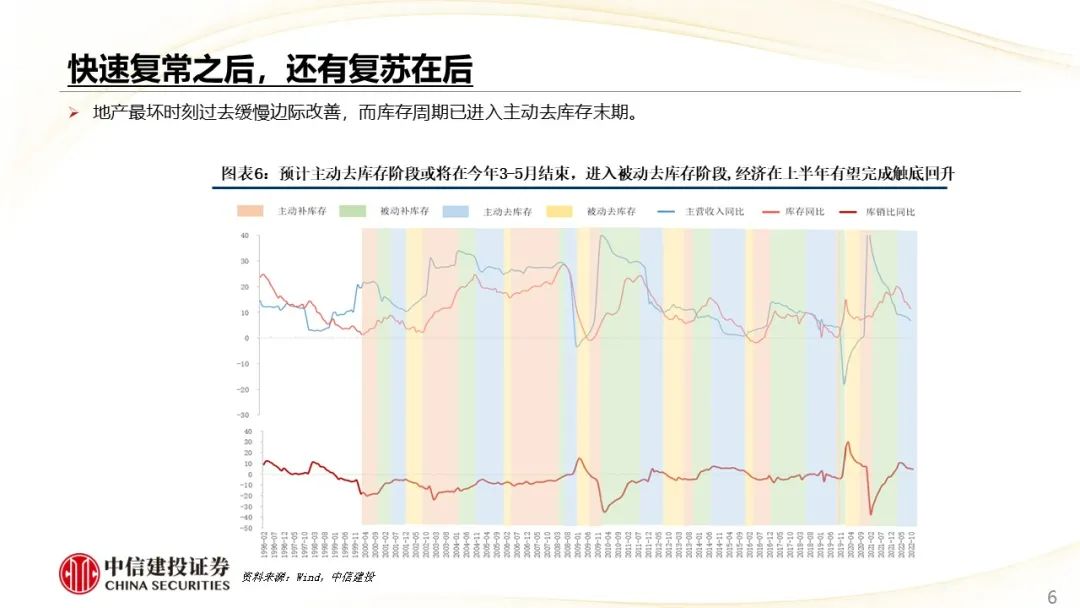

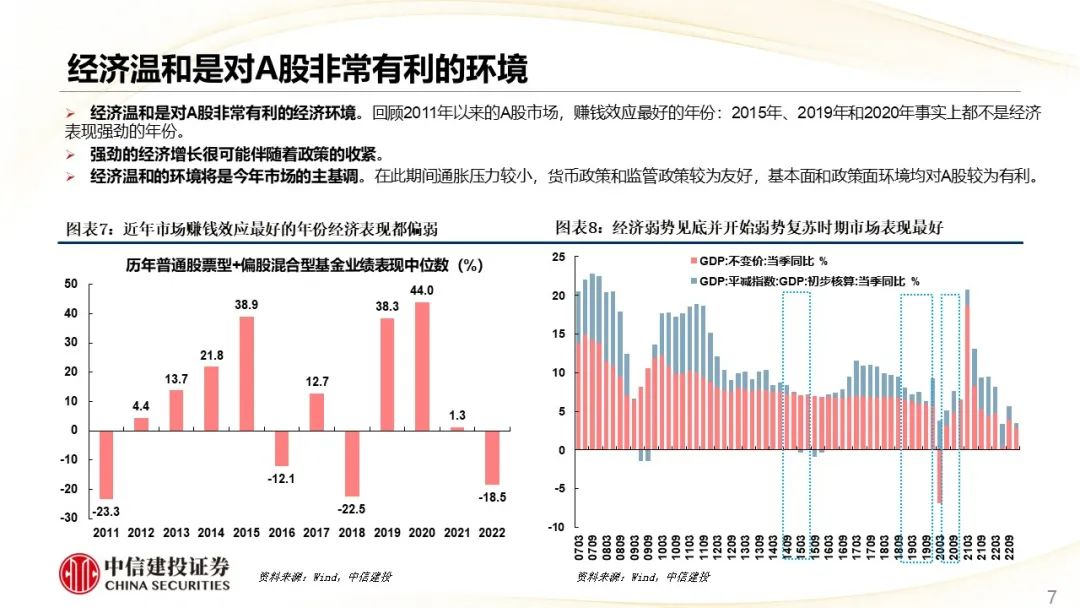

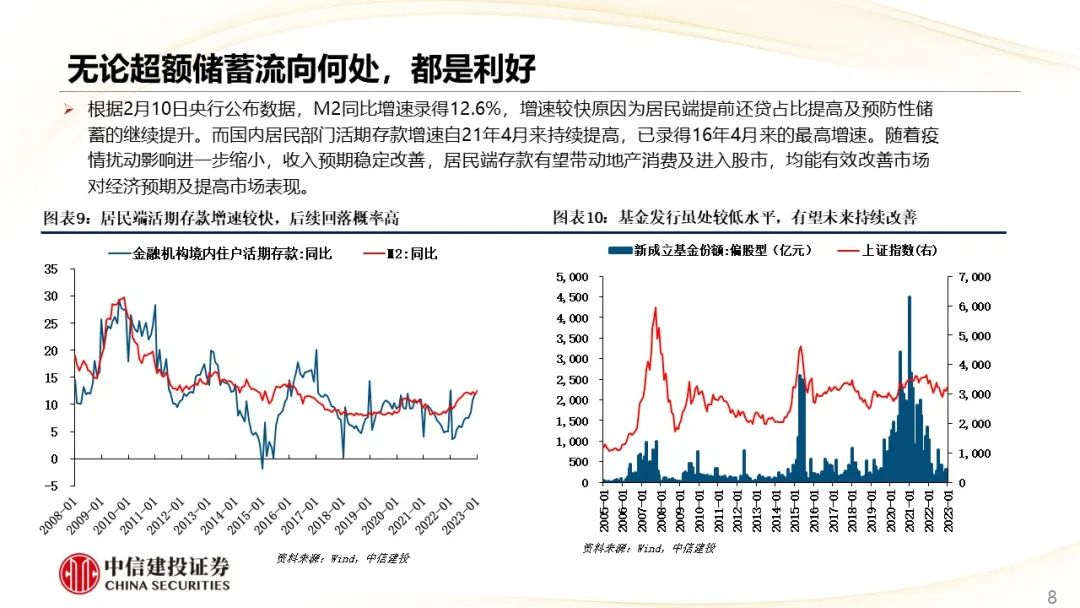

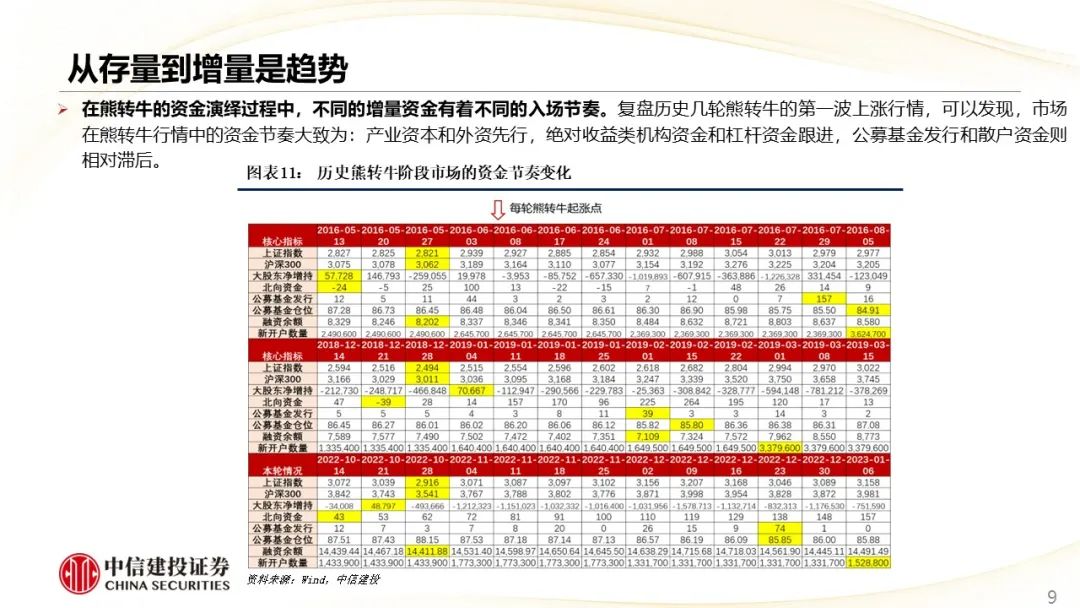

当前市场并无系统性风险,性价比仍然相对占优,担忧在于认为中国经济的复苏力度较弱,但对于市场而言,关键是经济景气度变化的方向,且事实上弱复苏才是对A股最有利的经济环境。流动性层面,在熊转牛的资金演绎过程中,不同的增量资金有着不同的入场节奏,后续居民部门超额储蓄有望接力,增量资金后备充足。把握时代背景,信息化之后,将是智能化创新周期,中国高质量发展未来的重点在于人工智能的浪潮。●行业配置:紧握科技主线

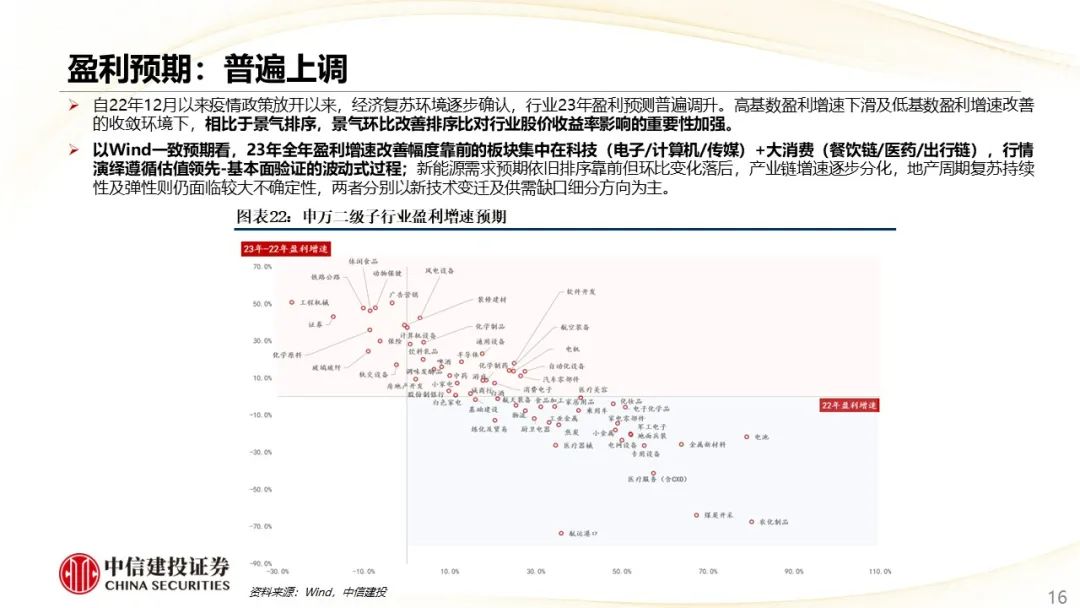

盈利维度:行业23年盈利预测普遍调升,高基数盈利增速下滑及低基数盈利增速改善的收敛环境下,相比于景气排序,景气环比改善排序比对行业股价收益率影响的重要性加强。

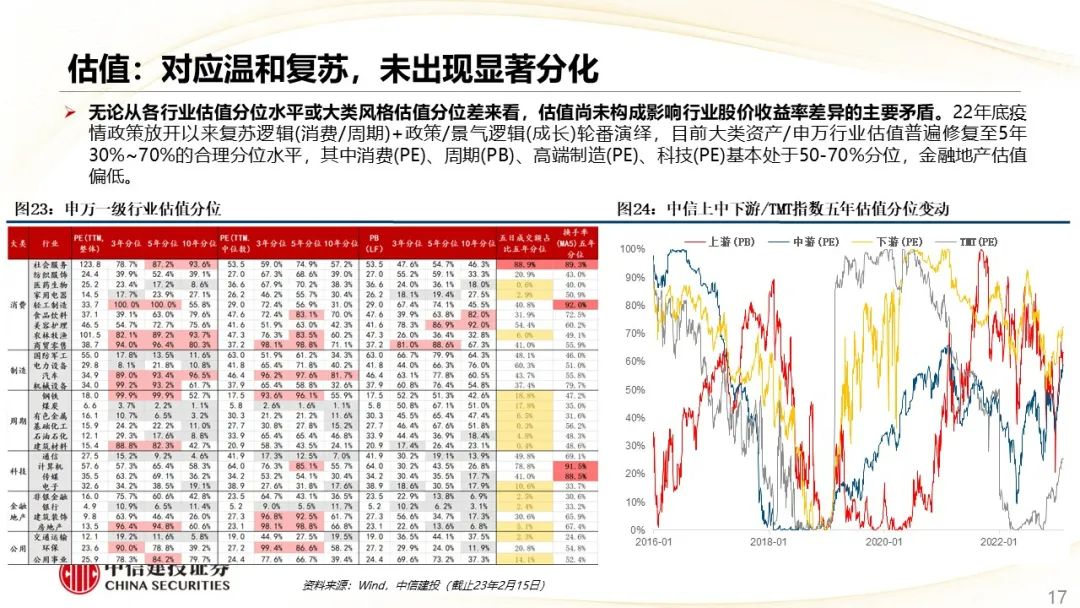

估值维度:目前尚未构成影响行业股价收益率差异的主要矛盾。

资金维度:在景气预期向上基础上,重视主动型基金低配行业。

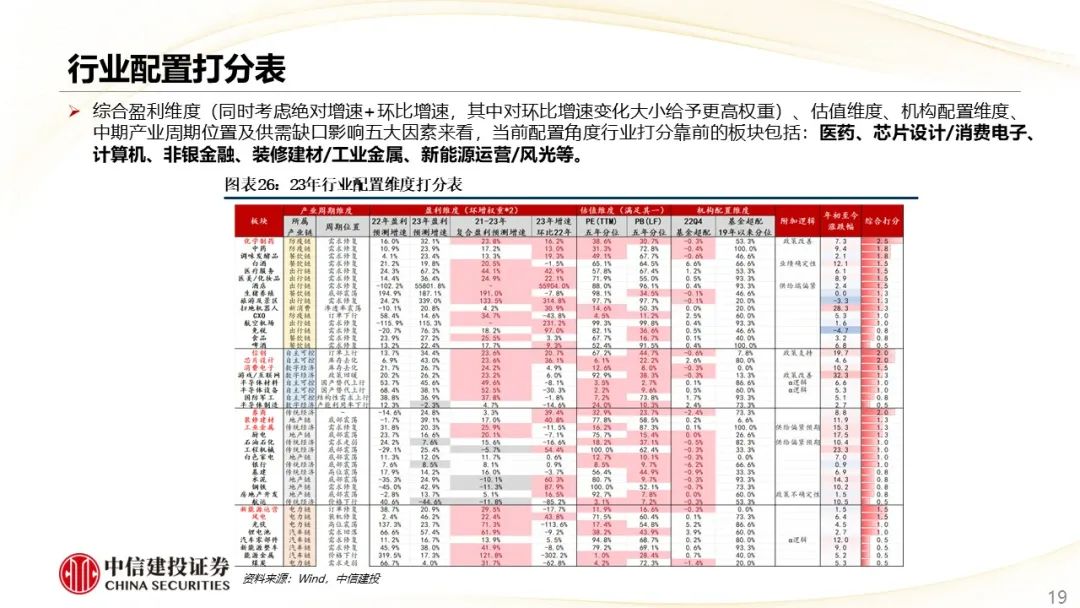

综合盈利(同时考虑绝对增速+环比增速,其中对环比增速变化大小给予更高权重)、估值、机构配置、中期产业周期位置及供需缺口影响五大因素来看,当前配置角度行业打分靠前的板块主要包括:医药、芯片设计/消费电子、计算机、非银金融、装修建材/工业金属、新能源运营/风光。

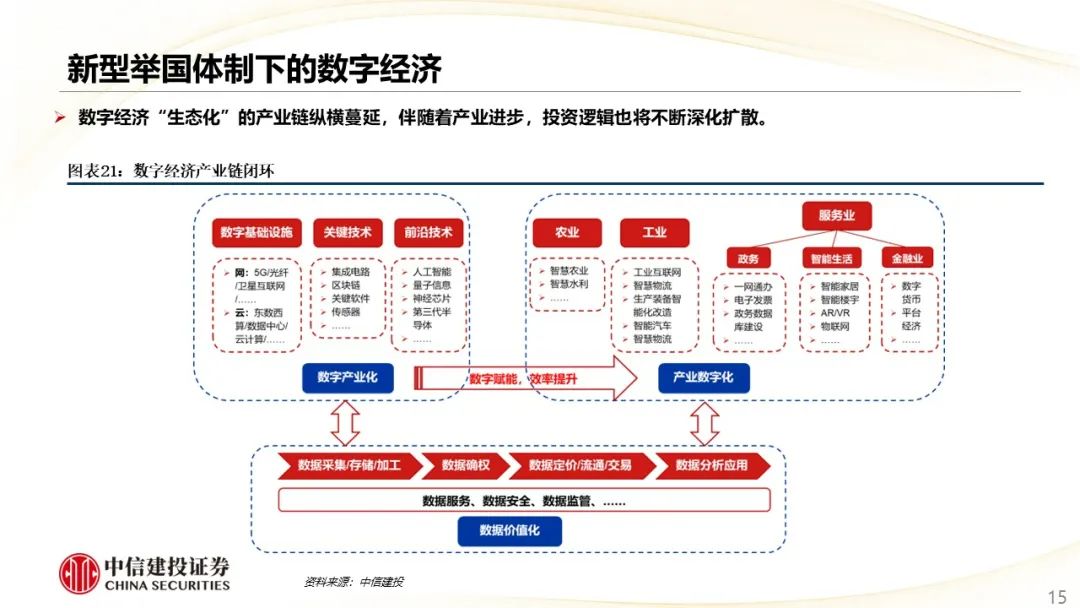

●主题投资:数字经济+国企改革

●风险提示:疫情反复、地缘政治风险、美国通胀超预期、地方债务风险、房地产周期继续下行。

说明:本报告源自中信建投研究发展部策略团队所公开发布的证券研究报告本文内容详见报告原文证券研究报告《逐浪上行,把握牛回头——春季A股市场展望》报告来源:中信建投证券股份有限公司(拥有中国证券监督管理委员会批准的证券投资咨询业务资格)陈 果 SAC执业证书编号:S1440521120006张雪娇 SAC执业证书编号:S1440521120007夏凡捷 SAC执业证书编号:S1440521120005何 盛 SAC执业证书编号:S1440522090002李家俊 SAC执业证书编号:S1440522070004郑佳雯 SAC执业证书编号:s1440523010001研究助理:

姚皓天:[email protected]

本订阅号为中信建投证券股份有限公司(下称“中信建投”)研究发展部权益策略研究团队运营的唯一订阅号。本订阅号不是中信建投研究报告的发布平台,所载内容均来自于中信建投已正式发布的研究报告或对报告进行的跟踪与解读,订阅者若使用所载资料,有可能会因缺乏对完整报告的了解而对其中关键假设、评级、目标价等内容产生误解。提请订阅者参阅中信建投已发布的完整证券研究报告,仔细阅读其所附各项声明、信息披露事项及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注投资评级和证券目标价格的预测时间周期,并准确理解投资评级的含义。中信建投对本订阅号所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。本订阅号中资料、意见等仅代表来源证券研究报告发布当日的判断,相关研究观点可依据中信建投后续发布的证券研究报告在不发布通知的情形下作出更改。中信建投的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本订阅号中资料意见不一致的市场评论和/或观点。本订阅号发布的内容并非投资决策服务,在任何情形下都不构成对接收本订阅号内容受众的任何投资建议。订阅者应当充分了解各类投资风险,根据自身情况自主做出投资决策并自行承担投资风险。订阅者根据本订阅号内容做出的任何决策与中信建投或相关作者无关。本产品仅为中信建投所有。未经中信建投事先书面许可,任何机构和/或个人不得以任何形式转发、翻版、复制、发布或引用本产品的全部或部分内容,亦不得从未经中信建投书面授权的任何机构、个人或其运营的媒体平台接收、翻版、复制或引用本产品的全部或部分内容。版权所有,违者必究。

本篇文章来源于微信公众号: 陈果A股策略