【中信建投基金研究】权益仓位下降,重仓减配消费 ——2023年公募基金二季报分析

重要提示:通过本订阅号发布的观点和信息仅供中信建投证券股份有限公司(下称“中信建投”)客户中符合《证券期货投资者适当性管理办法》规定的机构类专业投资者参考。因本订阅号暂时无法设置访问限制,若您并非中信建投客户中的机构类专业投资者,为控制投资风险,请您请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!

核心结论

混合基金规模下跌,债基规模反弹

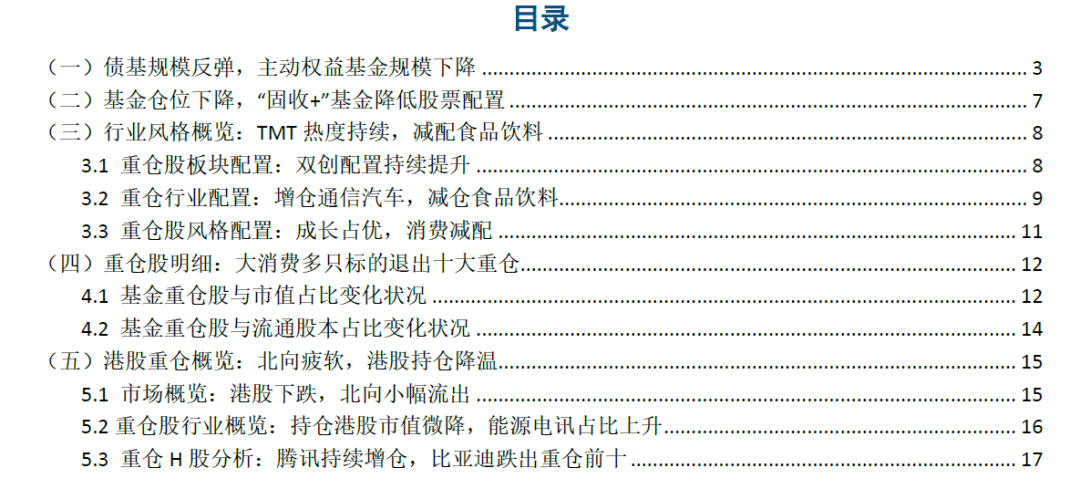

截至2023年二季度末(AMAC披露数据截止5月底),国内公募基金数量达10890只,公募基金总规模27.74万亿元,基金份额26万亿份。

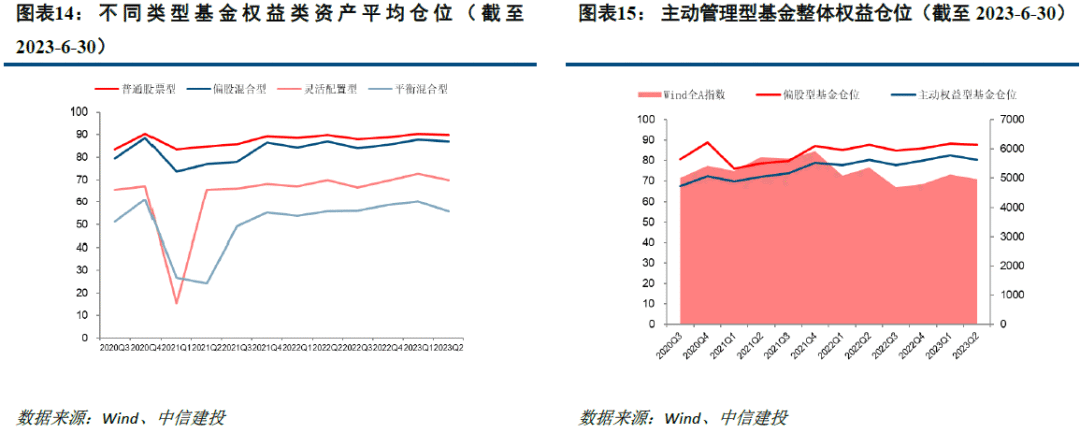

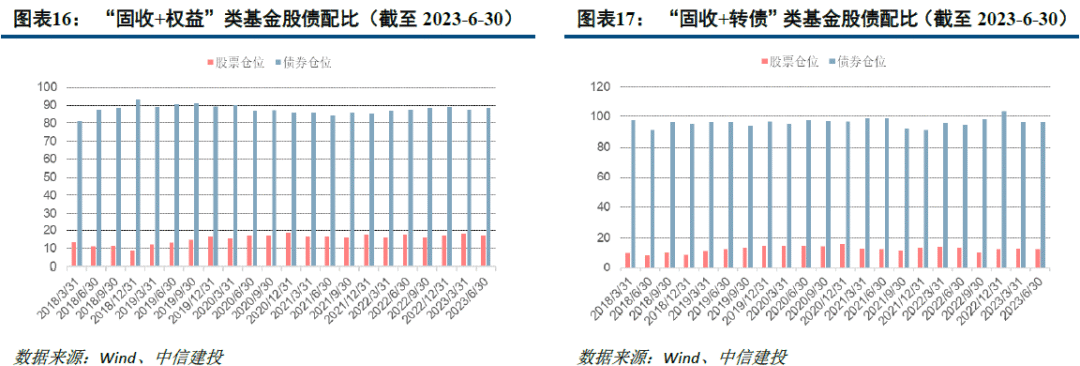

基金仓位下降,“固收+”基金降低股票配置

二季度主动权益型基金仓位平均下降2.12%,均值80.48%,终止上升态势。主动权益型基金内,普通股票型基金仓位下降0.51%,目前位于近三年60%分位,偏股混合型基金仓位下降0.89%,目前为近三年86%分位,灵活配置型基金仓位下降2.8%,目前为95%分位,平衡混合型基金仓位下降4.33%,为近三年85.81%分位。

TMT热度持续,减配食品饮料

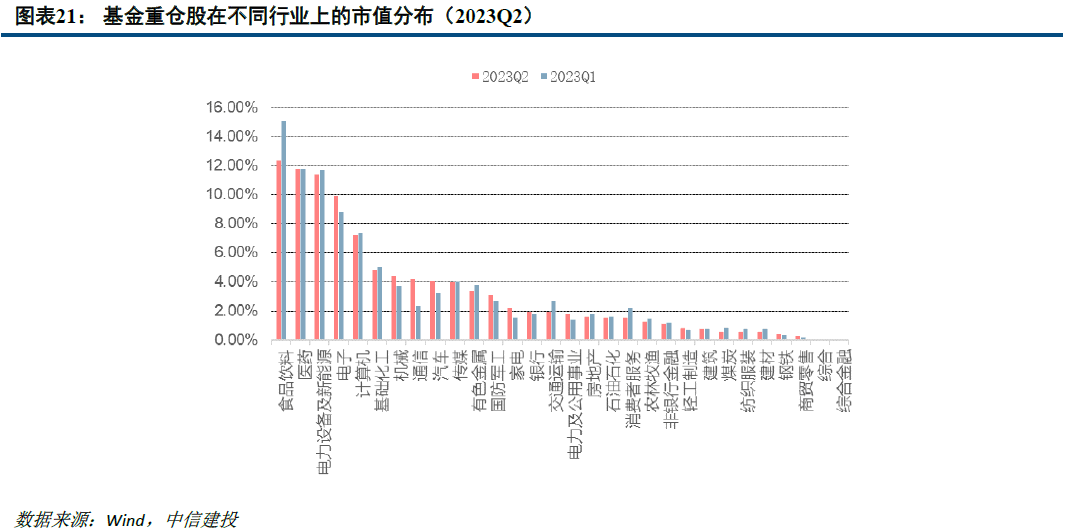

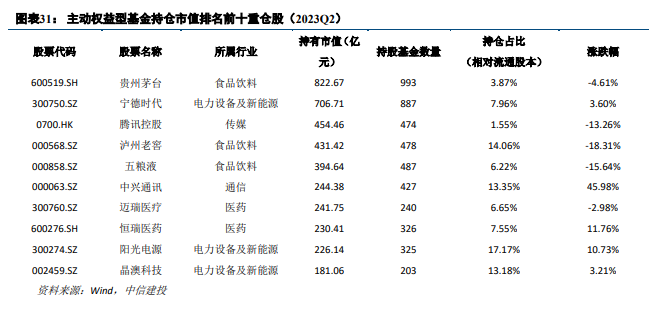

食品饮料、医药和电力设备及新能源分列市值前三名,占比超10%。通信、电子和汽车均得到增持,另一边、食品饮料、交通运输和消费者服务减仓幅度较大。持仓市值排名前十的基金重仓股分别为:贵州茅台、宁德时代、腾讯控股、泸州老窖、五粮液、中兴通讯、迈瑞医疗、恒瑞医药、阳光电源和晶澳科技。

北向疲软,港股持仓降温

截至2023年二季度末,主动权益型基金投资于资讯科技类超过40%,非必需性消费品降至12.85%,其余行业均未超过10%。相较于一季度,港股配置增加主要集中于电讯、能源和公用事业,减仓非必需消费和必需性消费。

风险提示:披露持仓不构成投资建议;历史业绩不代表未来;季报信息有限。

主要内容

一、债基规模反弹,主动权益基金规模下降

1.1

主动权益基金市场概览

截至2023年二季度末(AMAC披露数据截止5月底),国内公募基金数量达10890只,公募基金总规模27.74万亿元,基金份额26万亿份,基金数量相比上季度上涨1.6%,份额和规模分别上涨6.12%和3.97%。若区分不同类型基金来看,规模上涨主要来自于债券型基金和货币型基金,股票型基金规模上涨0.77%,货币和债券型基金规模分别上涨8.58%和11.3%,而混合型基金规模下降7.26%。

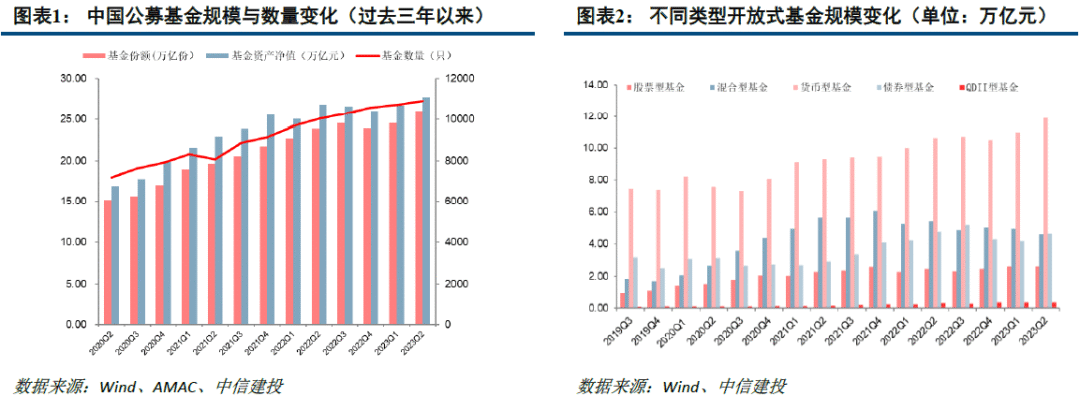

考察主动权益型基金(包括:普通股票型、偏股混合型、灵活配置混合型、平衡混合型)规模和份额变化,普通股票和偏股混合型数量增加,分别增加0.75%和3.18%,但规模均下降,其中普通股票型基金规模下降4.52%,偏股混合型基金规模下降6.8%,份额上普通股票基金份额上涨0.44%,而偏股混合和灵活配置下降1.18%和3.54%。

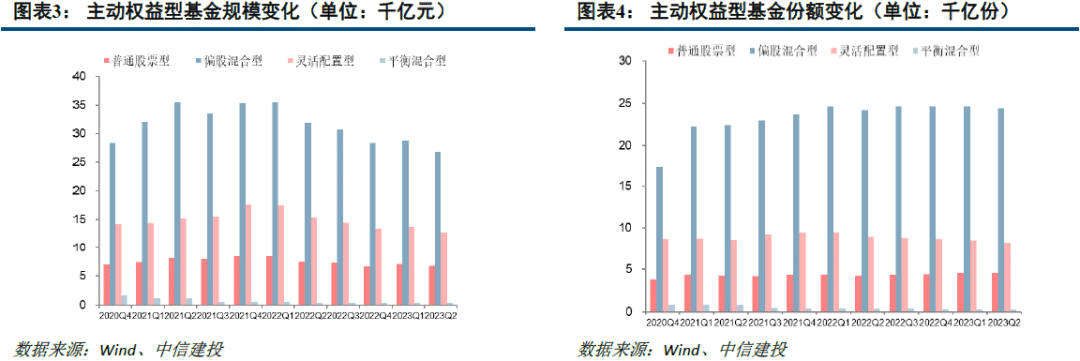

业绩方面,二季度Wind全A指数下跌3.2%,偏股混合型基金和普通股票型基金下跌幅度较大,分别下跌3.91%和3.69%,而灵活配置和平衡混合基金受仓位影响下跌幅度相对wind全A较小。

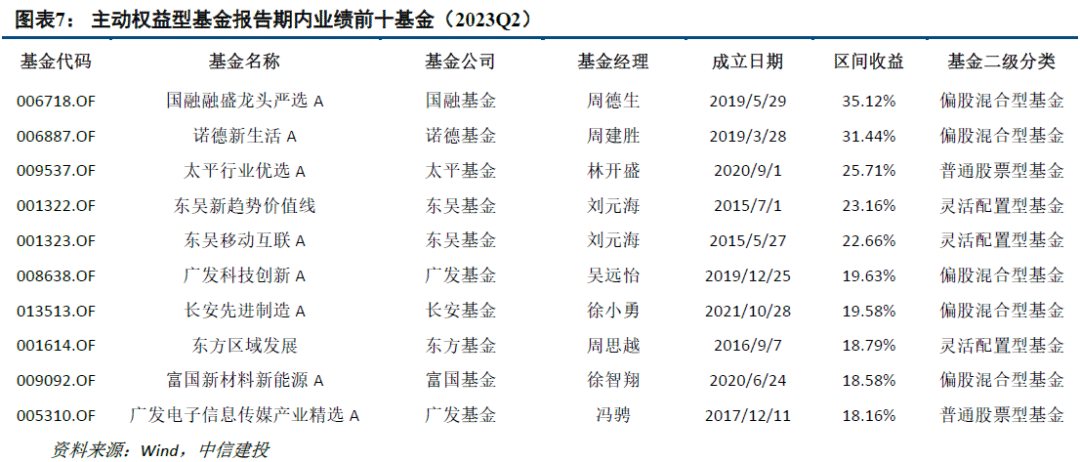

统计主动权益型基金业绩,考察成立6个月以上、规模2亿以上的主动权益类开放式基金(同名基金仅保留A类)在2023年4月至6月的业绩,其中表现最好的五只基金是国融融盛龙头严选、诺德新生活、太平行业优选、东吴新趋势价值线和东吴移动互联。

灵活配置型基金二季度业绩表现较差,多数灵活配置型基金在二季度取得负收益:在全市场1435只灵活配置混合型基金(A、C份额视作同一只基金)中,业绩收益为正的基金占纳入统计的灵活配置型基金数量的26.41%。

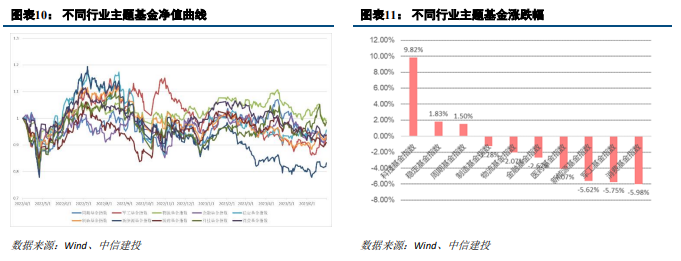

分不同行业主题基金来看,二季度物流、科技基金上涨明显,另一边新能源基金一季度表现较差。

1.2

“固收+”基金市场概览

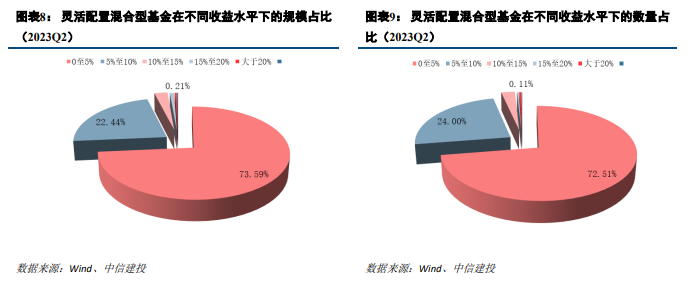

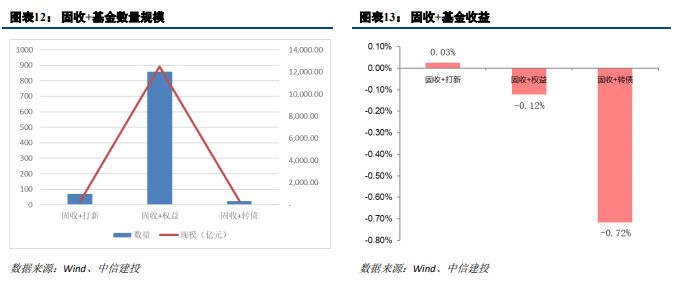

固收+”基金指在配置一定仓位的固收产品基础上,辅以部分仓位高波动高收益资产,从而在控制风险的前提下,获得超过传统固收基金,本文将“固收+”基金按照投资策略事后分类分位“固收+权益”、“固收+转债”和“固收+打新”三类基金。“固收+权益”以及“固收+转债”基金选取来自二级分类为混合债券型一级基金、混合债券型二级基金、灵活配置型基金和偏债混合型基金四类基金,“固收+”基金首先需要基金成立6个月以上,且最近3年最大股票持仓以及平均股票持仓均在30%以下,其中“固收+转债”类基金需要可转债仓位最近3年均值超过60%,“固收+打新”类基金需要灵活配置型基金的股票最近3年股票仓位均值在5%以上且最大仓位在30%以下,同时最近3年规模在2亿元至10亿元之间。除此之外的权益仓位在5%以上的“固收+”基金分类为“固收+权益”类基金。

截止二季度末,市场共有“固收+”基金953只,按照策略来分,其中“固收+权益”类基金860只,规模1.25万亿元。“固收+转债”类基金24只,规模369.93亿元,“固收+打新”类基金69只,规模307.3亿元。相较于一季度,固收+打新类基金数量和规模均有下滑,固收+权益和固收+转债类基金数量和规模回升,其中,固收+转债类基金规模上升20.19%。

业绩表现方面,“固收+权益”类基金平均收益-0.12%,“固收+转债”类基金平均收益-0.72%,“固收+打新”类基金平均收益0.03%。

二、基金仓位下降,“固收+”基金降低股票配置

二季度主动权益型基金仓位平均下降2.12%,均值80.48%,终止上升态势。主动权益型基金内,普通股票型基金仓位下降0.51%,目前位于近三年60%分位,偏股混合型基金仓位下降0.89%,目前为近三年86%分位,灵活配置型基金仓位下降2.8%,目前为95%分位,平衡混合型基金仓位下降4.33%,为近三年85.81%分位。

偏股型基金(包括偏股和普通股票)基金仓位平均下降0.78%。

“固收+”基金股票仓位下降1.04%,而债券仓位上升1.52%,其中“固收+权益”基金股票仓位相比于一季度下降1.09%,债券仓位上升1.39%;“固收+转债”基金股票仓位下降0.58%,债券仓位下降0.26%。

三、TMT热度持续,减配食品饮料

3.1

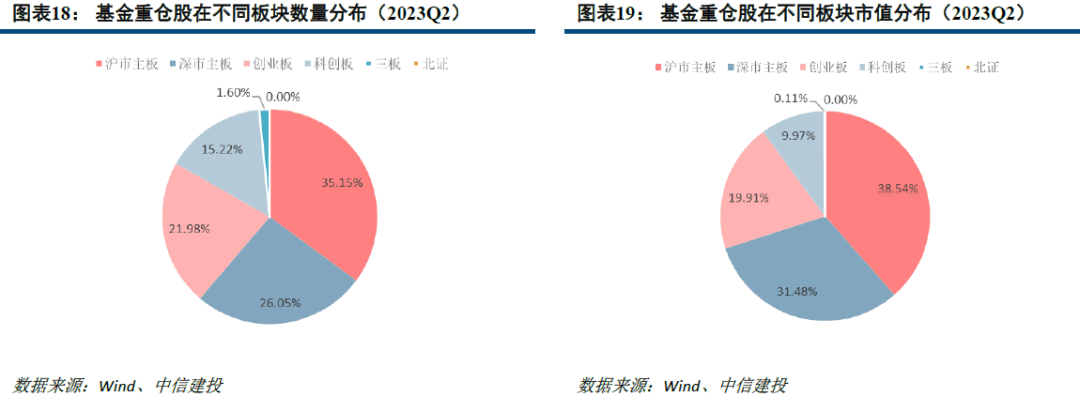

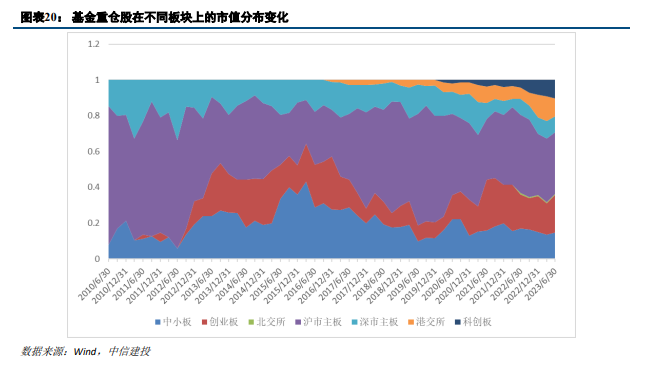

重仓股板块配置:双创配置持续提升

整体看来,2023年二季度末主动权益型基金重仓股共持有2437只A股股票,持仓市值达21303亿元,相比一季度末,重仓股数量和市值均下降;其中,报告期末沪、深两市主板股票持仓数量占比35.15%和26.05%,规模占比分别为38.54%、31.48%,沪市主板占比持续下降。而主动权益型基金重仓股在创业板和科创板数量占比分别为21.98%和15.22%。

同时北证亦有少量重仓股持仓分布,数量为35只,相较于上季度减少3只。

3.2

重仓行业配置:增仓通信汽车,减仓食品饮料

截至2023年二季度末,主动权益型基金(包括:普通股票型、偏股混合型、灵活配置混合型、平衡混合型)在不同中信一级行业的分布上,食品饮料、医药和电力设备及新能源分列市值前三名,占比超10%。

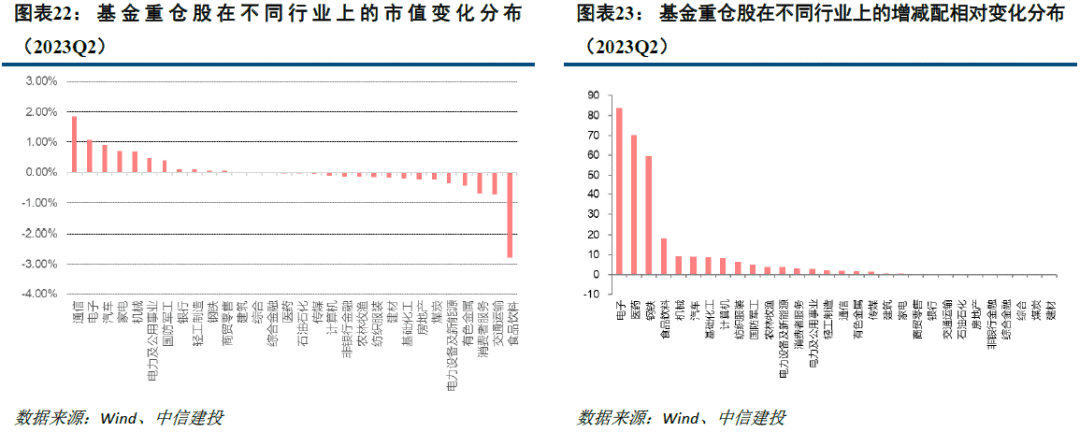

从持仓股票市值占比变化角度看,通信、电子和汽车均得到增持,另一边、食品饮料、交通运输和消费者服务减仓幅度较大。

从中信建投计算的行业增减配相对变化角度(持有流通股数变化率乘以前后两期持仓比例平均)看,2023年二季度该值较高的行业为电子和医药。

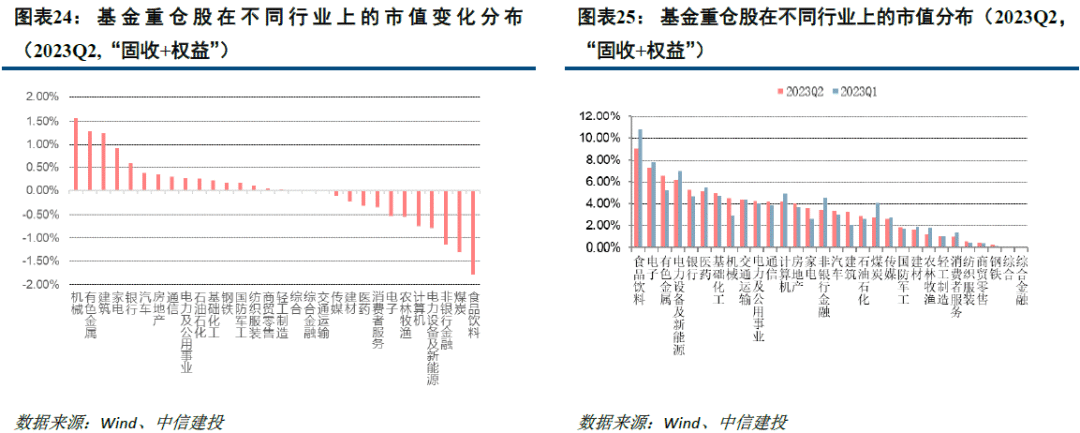

“固收+权益”类基金重仓股在行业占比绝对值最高的三个行业为食品饮料、电子和有色金属。相对变化上变化最高的前三行业为机械、有色金属和建筑,持仓占比减少最大的行业为食品饮料、煤炭和非银行金融。

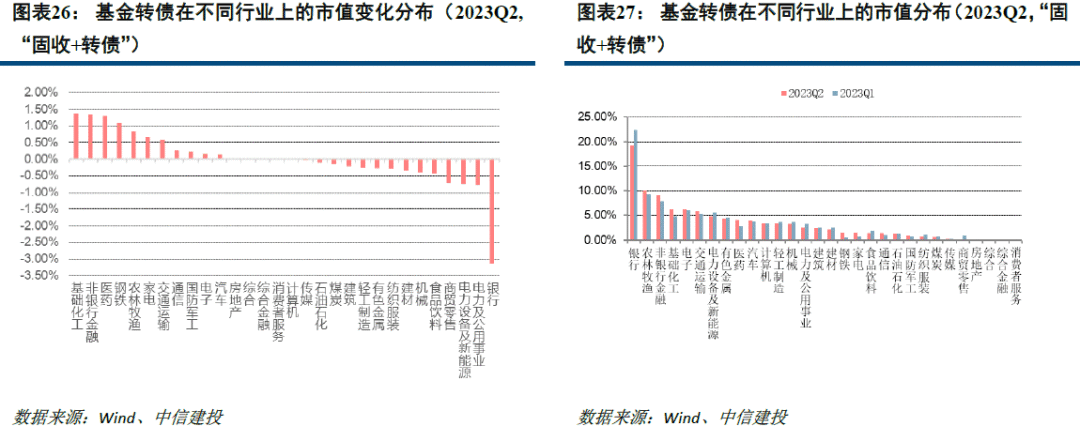

“固收+转债”类基金转债配置在行业占比绝对值上前三为银行、农林牧渔和非银行金融。相对变化上变化最高的前三行业为基础化工、非银金融和医药,持仓占比减少最大的行业为银行、电力公用事业一级电力设备新能源。

3.3

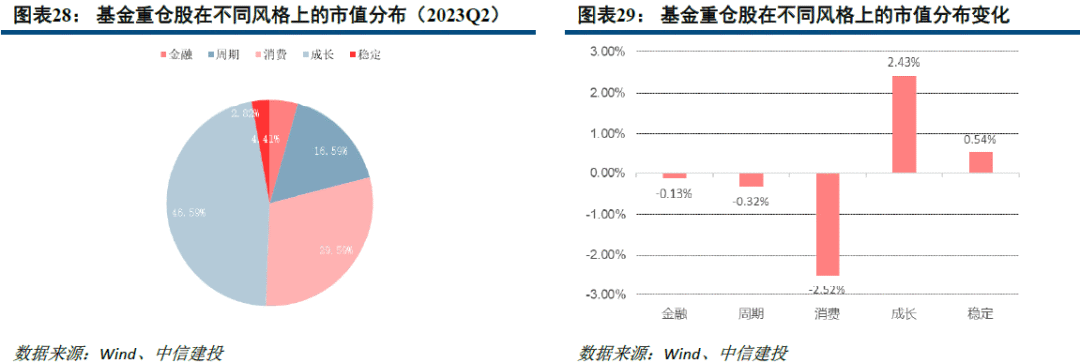

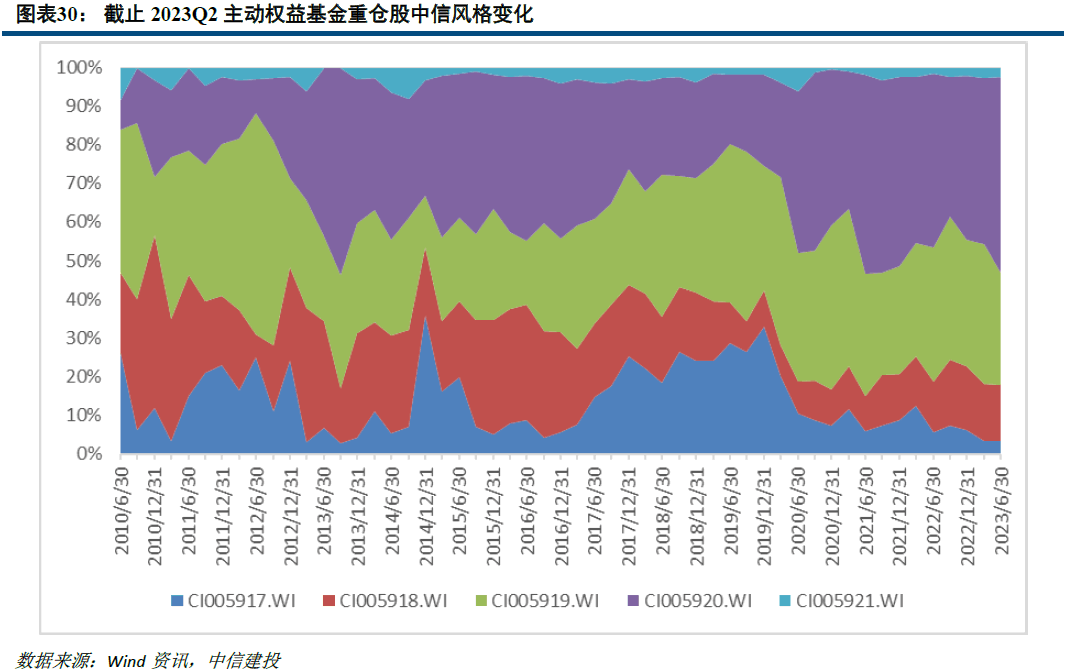

重仓股风格配置:成长占优,消费减配

从截面风格角度看,相比于今年一季度,主动权益型基金(包括:普通股票型、偏股混合型、灵活配置混合型、平衡混合型)在成长和稳定持仓占比上升,分别上涨2.43%和0.54%,同时减少了消费的配置,下降2.52%。

本文统计成立半年以上的开放式主动权益型基金,同名基金仅保留A类,在每个定期报告时点统计重仓股,和当期中信风格指数(CI005917:金融;CI005918:周期;CI005919:消费;CI005920:成长;CI005921:稳定)成分股做对比,统计过去十年间主动权益基金重仓股风格变化。

四、重仓股:大消费多只标的退出十大重仓

4.1

基金重仓股与市值占比变化状况

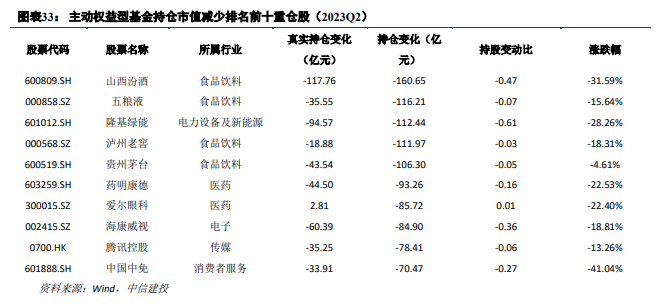

对于主动权益型基金重仓股(剔除当年二季度新发上市股票)的市值分布,截至2023年二季度末,持仓市值排名前十的基金重仓股分别为:贵州茅台、宁德时代、腾讯控股、泸州老窖、五粮液、中兴通讯、迈瑞医疗、恒瑞医药、阳光电源和晶澳科技。

相比于今年一季度末,药明康德、山西汾酒和爱尔眼科退出前十大重仓股,中兴通讯和晶澳科技进入十大重仓。前十大重仓股集中于食品饮料、电力设备新能源和医药。基金前十大重仓股除部分部分消费板块标的外,其余标的均录得正收益。

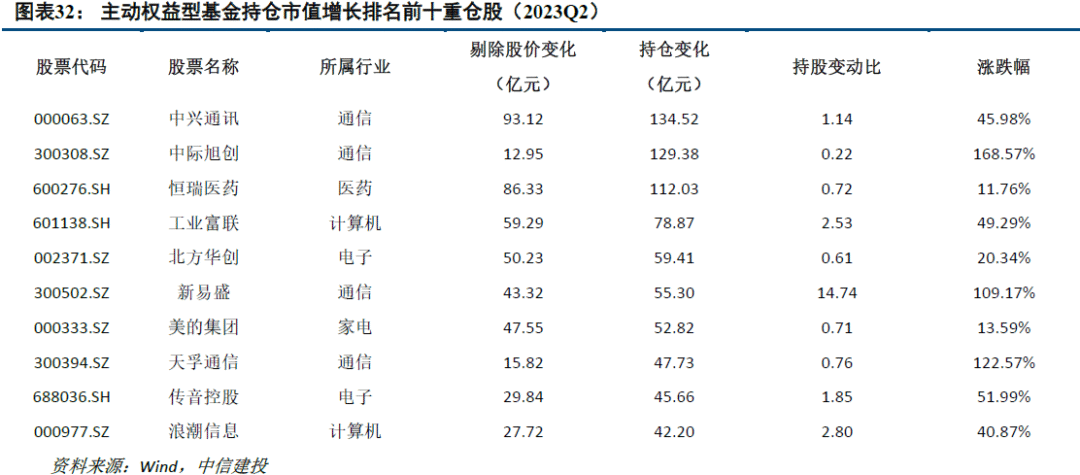

持仓市值上升最快的前三大个股为中兴通讯、中际旭创和恒瑞医药,前十大个股中,行业多分布于TMT板块,上榜股票二季度均为正收益,其中中际旭创和天孚通信主要依靠股价持仓市值上升,而中兴通讯、工业富联和浪潮信息市值上升主要来自于机构关注度上升。

而持仓市值下降最快的前十大个股行业集中在食品饮料和医药,其中山西汾酒、五粮液和隆基绿能持仓市值减少最多,持仓市值下跌的公司中,山西汾酒、隆基绿能下降主要受持股减少影响,而爱尔眼科、泸州老窖等主要受股价影响导致持仓市值下降。

4.2

基金重仓股与流通股本占比变化状况

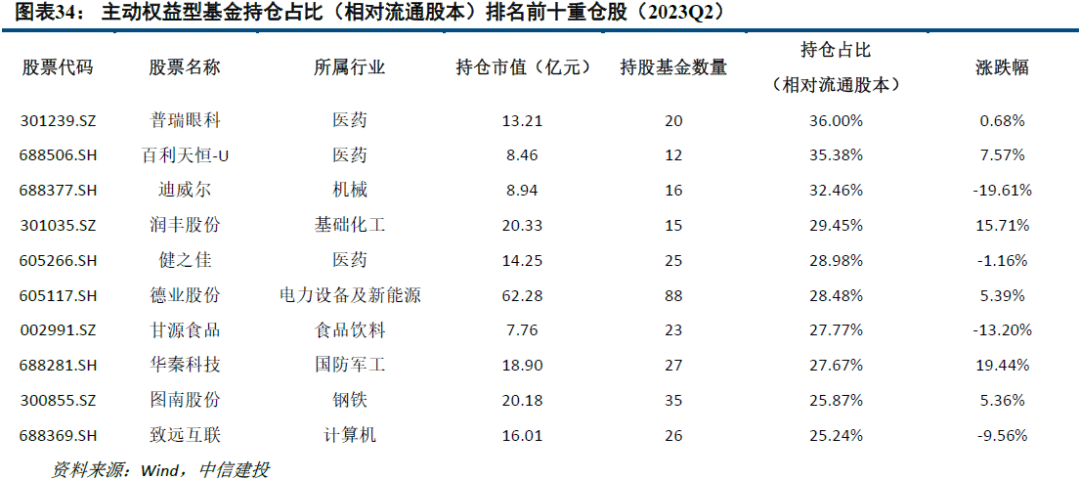

对于主动权益型基金重仓股的持仓占比(相对自由流通股本)分布,截至2023年二季度末,持仓数量占流通股本比例排名前三的基金重仓股分别为:普瑞眼科、百利天恒-U和迪威尔。个股持仓占比均超过20%;从行业来看,分布较为平均。

报告期内持仓占比(相对流通股本)上升最快的前十大股票中,板块集中于科创板和创业板,行业集中于医药。从收益率角度看,除迪威尔外,其余股票在报告期多数取得正收益。

而在持仓占比(相对流通股本)下降最快的前十大个股的行业中,行业主要分布于国防军工。

五、北向疲软,港股持仓降温

5.1

市场概览

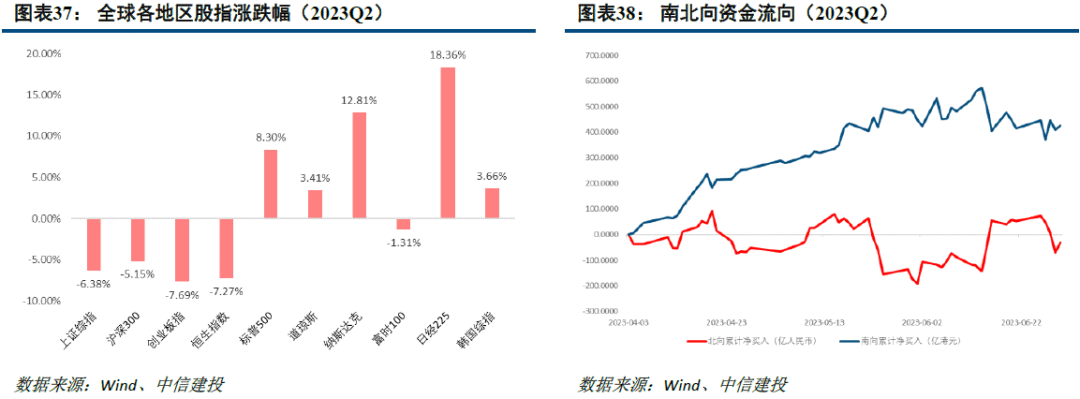

根据测算,截至2023年6月30日,共有716只主动权益型基金(包括:普通股票型、偏股混合型、灵活配置混合型、平衡混合型)投资港股,合计规模达到7503亿元。主要业绩基准对象为MSCI中国指数、恒生指数和沪深300指数。

二季度世界其余地区股市收涨较多,恒生指数下跌7.27%。

截至2023年6月底,北向资金累计净买入19079.22亿元,南向资金累计净买入26946.32亿港元,至二季度末,北向资金季度净卖出32亿元,南向资金净买入426.49亿港元。

5.2

重仓股行业概览

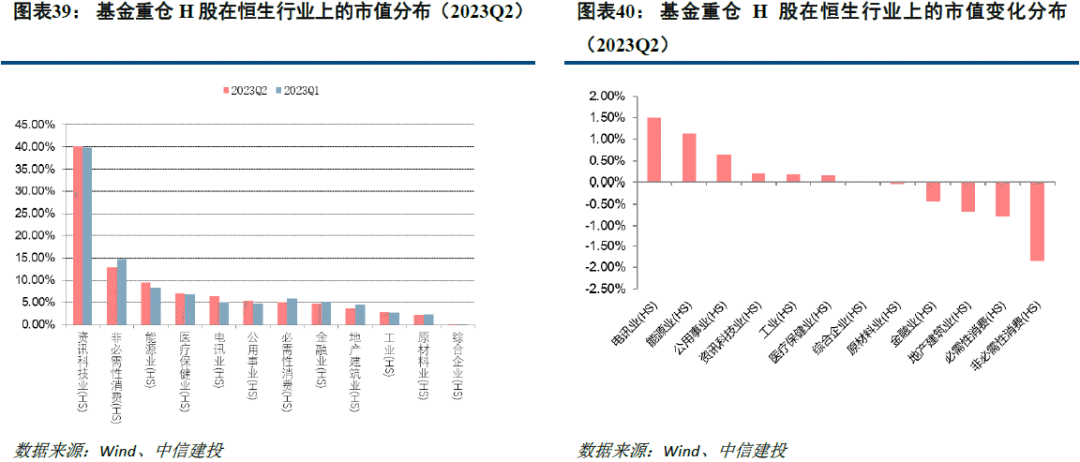

相较于2023年一季度,主动权益型基金(包括:普通股票型、偏股混合型、灵活配置混合型、平衡混合型)投资于香港联交所上市股票(H股)数量下降至248只,持仓市值下降至1932.98亿元。

从港股恒生行业配置角度看,截至2023年二季度末,主动权益型基金投资于资讯科技类超过40%,非必需性消费品降至12.85%,其余行业均未超过10%。

相较于一季度,港股配置增加主要集中于电讯、能源和公用事业,减仓非必需消费和必需性消费。

5.3

重仓H股分析

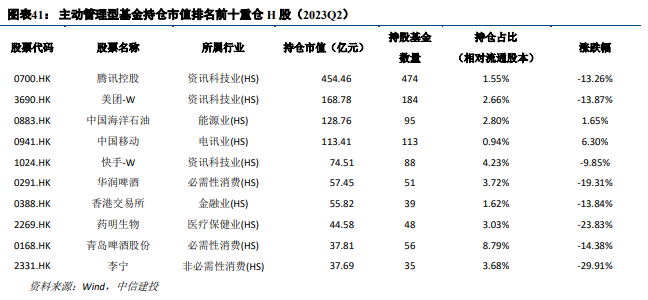

对于主动权益型基金重仓H股的市值分布,截至2023年二季度末,持仓市值排名前十的基金重仓H股分别为:腾讯控股、美团-W、中国海洋石油、中国移动、快手-W、华润啤酒、香港交易所、药明生物和青岛啤酒股份和李宁。

在前十大重仓H股中,大部分股票分布于资讯科技业。其中,除中国海洋石油和中国移动股份股价上涨外,其余均录得负收益。

持仓市值上涨较快标的中,中兴通讯和华电国际持仓市值上升主要来自于股价上涨,其余持仓市值上升主要来自于个股上涨和机构增持双重影响。

风险提示:基金财务报告披露披露持股和股票未来收益率不构成明确因果关系;基金过去业绩不代表未来收益;根据我们对基金业绩因子的测试,IC上来看过去一年的收益对未来半年的收益预测效应为12.01%,3年后效应降为10.64%;基金重仓股不代表基金全部持仓,根据我国基金披露相关规定,在季报中基金仅披露前十大持仓,而公募基金持仓通常远多于10只;基金财务报告披露信息本报告分析部分与基金未来业绩不形成明确统计因果关系。

证券研究报告名称:《权益仓位下降,重仓减配消费——2023年公募基金二季报分析》

对外发布时间:2023年7月26日

报告发布机构:中信建投证券股份有限公司

本报告分析师:丁鲁明 执业证书编号:S1440515020001

免责声明:

本公众订阅号(微信号:鲁明量化全视角)为丁鲁明金融工程研究团队(现供职于中信建投证券研究发展部)设立的,关于金融工程研究的唯一订阅号;团队负责人丁鲁明具备分析师证券投资咨询(分析师)执业资格,资格证书编号为:S1440515020001。

本公众订阅号所载内容仅面向专业机构投资者,任何不符合前述条件的订阅者,敬请订阅前自行评估接收订阅内容的适当性。订阅本公众订阅号不构成任何合同或承诺的基础,本公司不因任何订阅或接收本公众订阅号内容的行为而将订阅人视为本公司的客户。

本公众订阅号不是中信建投证券研究报告的发布平台,所载内容均来自于中信建投证券研究发展部已正式发布的研究报告或对报告进行的跟踪与解读,订阅者若使用所载资料,有可能会因缺乏对完整报告的了解而对其中关键假设、评级、目标价等内容产生误解。提请订阅者参阅本公司已发布的完整证券研究报告,仔细阅读其所附各项声明、信息披露事项及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注投资评级和证券目标价格的预测时间周期,并准确理解投资评级的含义。

本公司对本帐号所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。本帐号资料、意见等仅代表来源证券研究报告发布当日的判断,相关研究观点可依据本公司后续发布的证券研究报告在不发布通知的情形下作出更改。本公司的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本帐号资料意见不一致的市场评论和/或观点。

本帐号内容并非投资决策服务,在任何情形下都不构成对接收本帐号内容受众的任何投资建议。订阅者应当充分了解各类投资风险,根据自身情况自主做出投资决策并自行承担投资风险。订阅者根据本帐号内容做出的任何决策与本公司或相关作者无关。

本帐号内容仅为本公司所有。未经本公司许可,任何机构和/或个人不得以任何形式转发、翻版、复制和发布相关内容,且不得对其进行任何有悖原意的引用、删节和修改。除本公司书面许可外,一切转载行为均属侵权。版权所有,违者必究。

本篇文章来源于微信公众号: 鲁明量化全视角