【中信建投•策略深度】深度复盘2023Q1——A股观往知来系列之一

重要提示:通过本订阅号发布的观点和信息仅供中信建投证券股份有限公司(下称“中信建投”)客户中符合《证券期货投资者适当性管理办法》规定的机构类专业投资者参考。因本订阅号暂时无法设置访问限制,若您并非中信建投客户中的机构类专业投资者,为控制投资风险,请您请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!

核心摘要

●核心观点

2023年Q1行情整体上呈现出频繁轮动的特征,市场在不同阶段演绎着不同的交易逻辑,而行情跌宕起伏的背后是一阶段牛市下的预期反复。国内基本面维度,经济复苏预期“弱→强→弱”;海外流动性维度,美联储加息预期“鸽→鹰→鸽”;资金面维度,市场资金预期“增量→存量→增量”。面对一阶段牛市预期的反复多变,我们应该跳出思维定势,提前布局可能存在预期差的方向。

●戏台之上:春天孩儿面

Q1的行情演绎大致可分为三个阶段:阶段一,市场在对疫后经济修复的怀疑中开启春季躁动行情,外资审美推动A股核心资产上行,复苏逻辑下消费等顺周期板块占优;阶段二,经济数据强劲点燃经济快复常预期,内资入场接筹,交易风格大切小,而后主题退潮,风格快速轮动;阶段三,经济复苏预期由强转弱,重磅政策和产业动向催生“中特估”和数字经济两大市场主线,TMT交易拥挤度迅速攀升。

●帷幕之后:一阶段牛市,预期多反复

结合经济指标、指数点位和资金节奏综合判断,当前市场正处在一阶段牛市,而预期反复正是一阶段牛市的典型特征。年初,刚刚经历了“阳达峰”的市场对疫后经济修复的力度将信将疑,而美国通胀拐点和衰退压力的叠加推动外资在“中强美弱”的预期下持续大幅流入A股,并成为该阶段市场的主要增量资金;节后,随着一批强劲经济数据的出炉,市场的经济修复预期由分歧转向一致,内资配置意愿明显增强,而外资在美国经济软着陆和通胀预期的升温下流入趋缓甚至净流出,市场进入存量博弈;进入三月,两会GDP目标不及预期、部分经济数据不及预期叠加央行超预期降准,市场的经济复苏预期再度转弱,而SVB流动性危机也让美联储加息预期再度降温。

●观影之思:逆预期而行

本轮行情中两个超预期的特征尤其值得我们思考:(1)节后消费及顺周期板块的相对弱势,本质是经济数据得到验证后预期差的消失;(2)三月以来两大主题的赚钱效应,本质是重磅政策和产业动向下预期差的不断涌现。站在国内衰退转复苏拐点、海外滞胀转衰退拐点和股市熊转牛拐点,类似的反复还会不断发生。因此,押注预期差出现概率较大的方向,应当是较为稳健的投资策略。

●风险提示:疫情恶化、中美关系恶化、欧美经济硬着陆等。

回顾过往三个月的A股,纵是“小牛才露尖尖角”,本轮行情的走势也难言顺畅,市场似乎总是在跌跌撞撞中选择方向。面对如此“朝晖夕阴”的市场,预判逻辑转变从而把握风格切换尤为关键。站在国内衰退转复苏拐点、海外滞胀转衰退拐点和股市熊转牛拐点,本轮行情中有不少超预期的点值得我们深入思考。因此,本文旨在通过复盘Q1行情,回答以下问题:市场的预期发生了哪些反复?为何市场的预期反复如此频繁?在预期反复的环境下,如何把握投资机遇?

Q1行情概览

今年Q1的行情大致可分为三个演绎阶段。

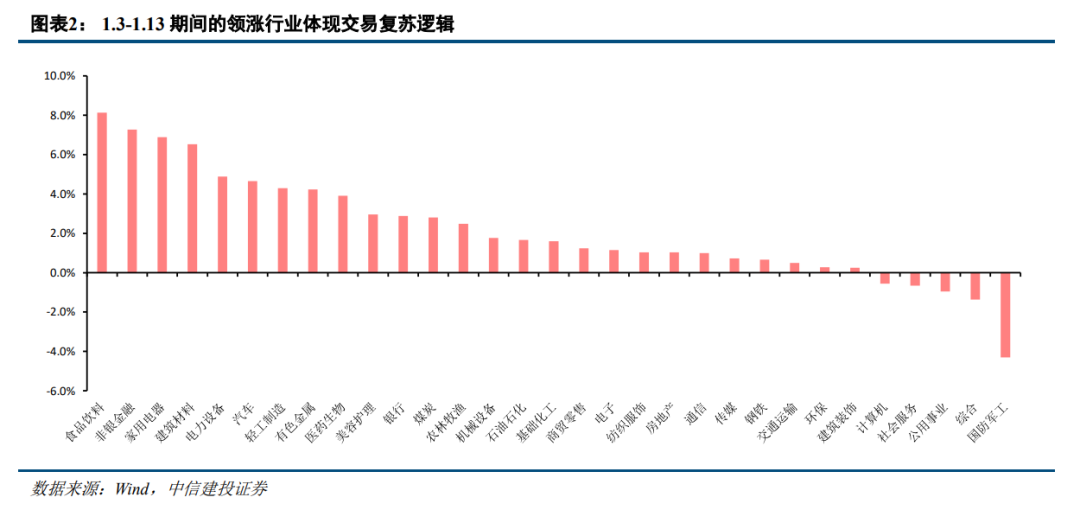

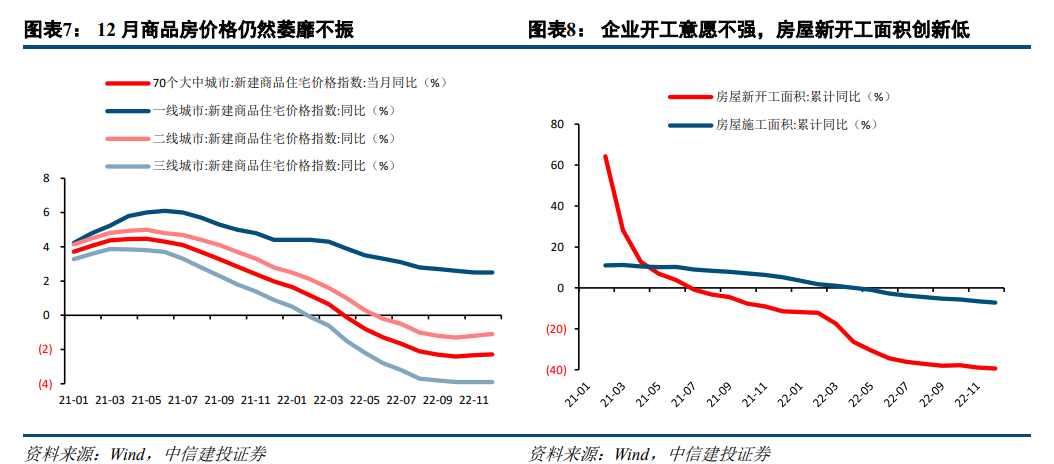

阶段一(1.3-1.20):市场在对疫后经济修复的怀疑中开启春季躁动行情,外资审美主导,交易复苏逻辑。在经历了12月“阳达峰”超预期的阶段性冲击后,年初市场的风险偏好还处在相对低位,内资对疫后的经济修复强度仍有所犹疑,外资则在“中强美弱”的强预期下持续大幅流入A股,推动市场开启一阶段牛市。这一阶段,外资掌握边际定价权,受外资审美偏好的A股核心资产(以上证50为代表)表现最佳,传统消费、金融和地产链相关板块在复苏逻辑下相对占优。投资者在观望中等待疫后经济修复弹性的数据验证和政府后续出台的稳增长政策。

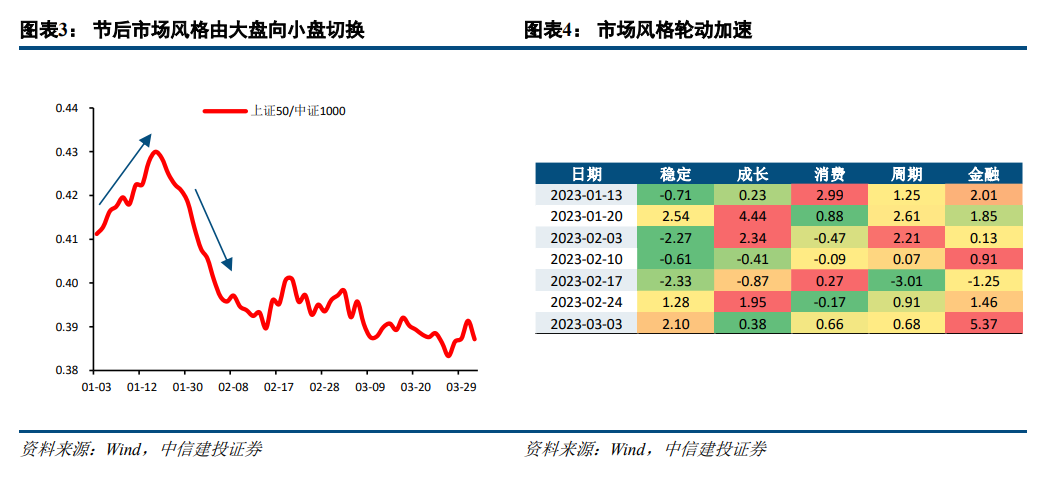

阶段二(1.30-2.27):经济数据强劲点燃经济快复常预期,内资入场接筹,风格快速轮动。“忽如一夜春风来”,春节期间一系列高频经济数据的“开门红”让市场的复苏预期由分歧迅速转向一致,随之而来的是节后内资的跑步进场和市场的成交放量;而外资流入趋缓甚至净流出,于是指数进入阶段性盘整。这一阶段,内资接过了边际定价权的大旗,市场整体风格大切小。出乎投资者意料的是,春节期间万众瞩目的消费板块并没有喜提“远古巨阳”,反而在节后首日的高开后随即萎靡不振、接连下挫;与此同时,AIGC板块则在微软赋能OpenAI的催化下节节攀升、势如破竹。于是,复苏逻辑告一段落,主题投资承接起了市场的做多情绪。但好景不长,面对数据真空期、政策真空期和资金过渡期的“三期叠加”,高位盘整的市场在2月16日早盘再度触及3300点大关后(节后首日为第一次,随后几次均未能突破3300点),投资者的兑现意愿集中释放,于是午后大盘神秘跳水重挫,一时间“鬼故事”合订本卷帙浩繁。以2月16日为分界线,小盘股的补涨告一段落,以AIGC为代表的热点主题全线退潮,主线缺位的市场进入混沌期,风格轮动加速,春季行情似乎已经进入鱼尾阶段。

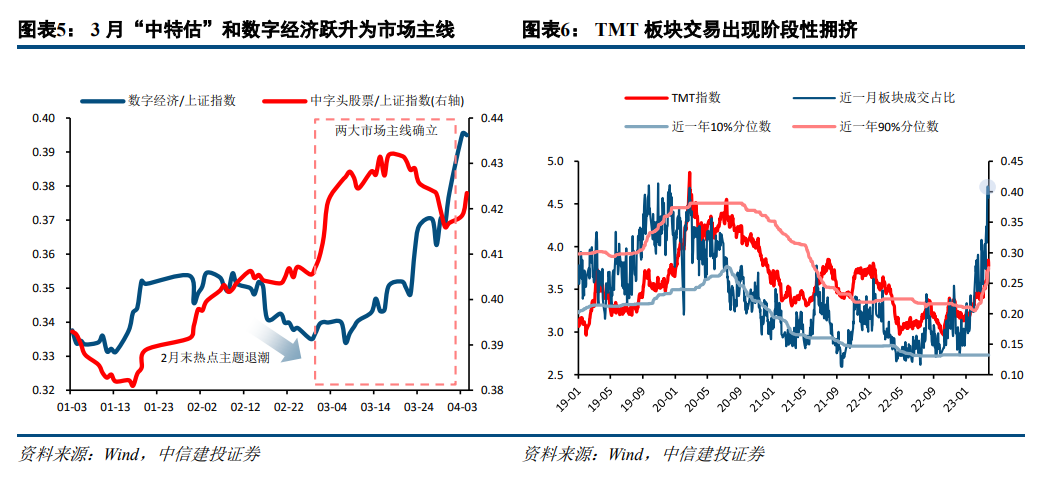

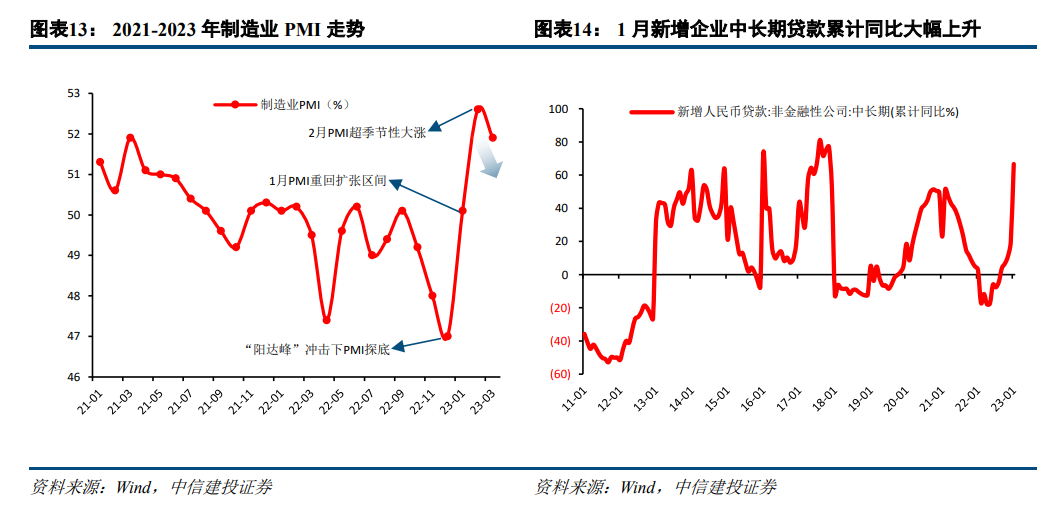

阶段三(2.28-3.31):经济复苏预期由强转弱,重磅政策催生“中特估”和数字经济两大市场主线。3月1日,二月制造业PMI出炉,“52.6”的亮眼答卷将市场的复苏预期推向了高潮;也正是这一天,上证指数终于稳稳当当地收在了3300点之上,新一轮的上攻行情似乎如箭在弦。然而再次好景不长,先是两会平凡的GDP目标给兴头正旺的市场浇了一盆冷水(但强刺激政策的证伪实则暗合13年TMT行情启动时的宏观背景),后是通胀数据、企业利润等经济数据透露复苏不及预期的信号,市场在复苏预期的再度转弱中跌落3300点。而与此同时,在二月底以来一系列重磅政策和业界巨头动作的持续催化下,“中特估”和数字经济一跃成为市场的两大主线,赚钱效应之丰厚大超预期,与同期惨淡的市场整体表现相比可谓是“冰火两重天”。中字头股票在基本面改善预期和“中特估”的旗帜下迎来估值修复,TMT板块的交易拥挤度则迅速攀升至历史高位,成交占比一度超40%。进入月末,两大主题出现分化,但热度不减。

第一重反复:基本面复苏预期

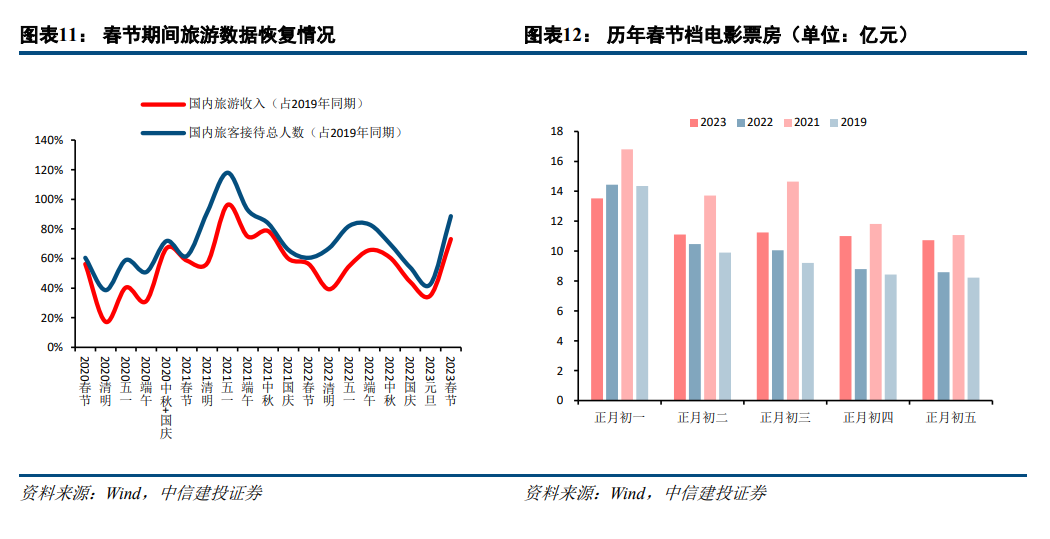

二月以来,市场对经济修复的预期迅速转强。随着春节期间第一批高频经济数据(包括消费、旅游、电影等)的公布,市场对经济复苏的预期由分歧转向一致,而后1月制造业PMI重回扩张区间、新增信贷大超预期、房价企稳以及复工复产迹象明显进一步强化了市场对于经济快速复常的预期。

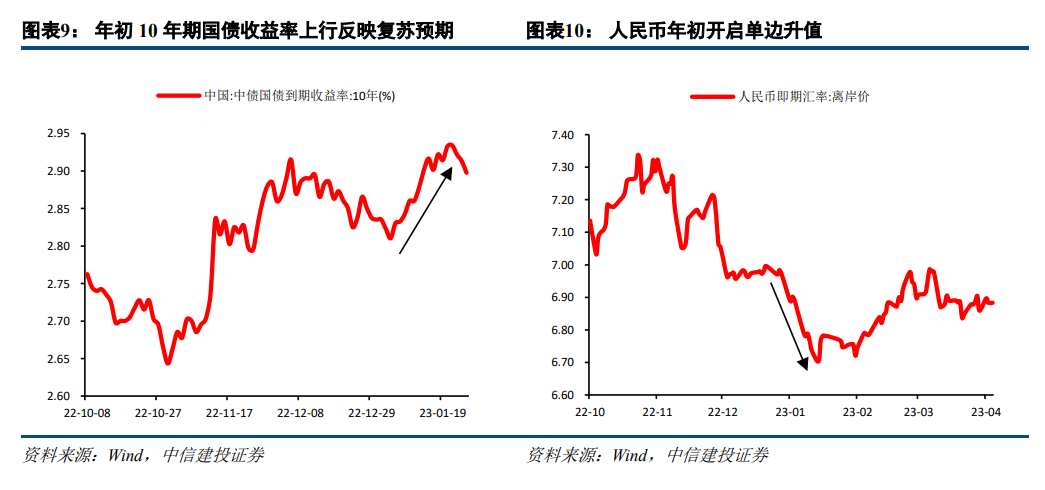

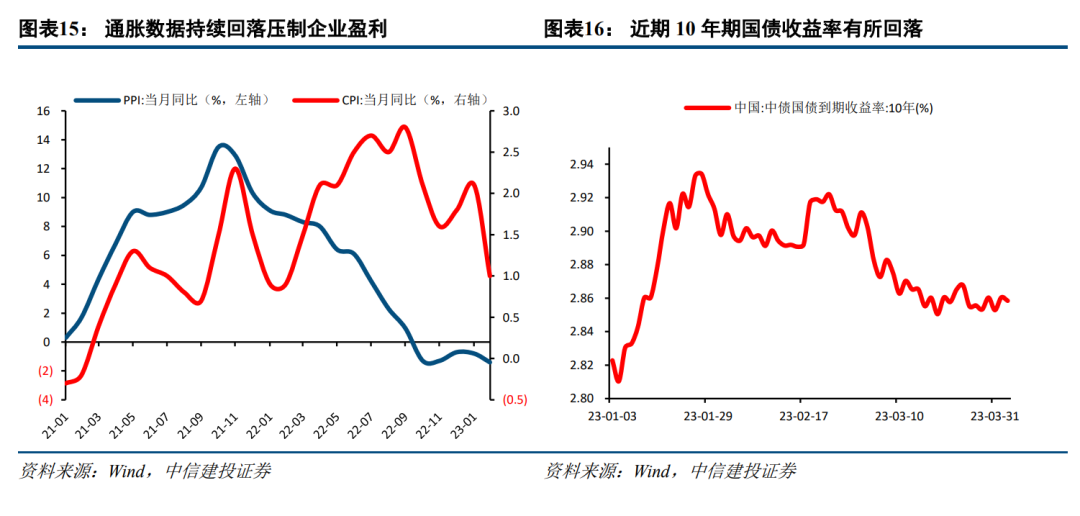

进入三月,市场对经济修复的预期由强转弱。2月制造业PMI的超季节性大涨将市场对于经济快速复常的预期推向高潮,但随后两会GDP目标5.0%的不及预期、通胀数据的持续低迷、工业企业利润的大幅负增以及央行意外的降准信号为经济的后续修复蒙上阴影,近日3月制造业PMI的高位回落进一步让经济复苏的预期变得扑朔迷离。在磕磕碰碰的数据验证下,中国10年期国债收益率再度下行。

第二重反复:美联储加息预期

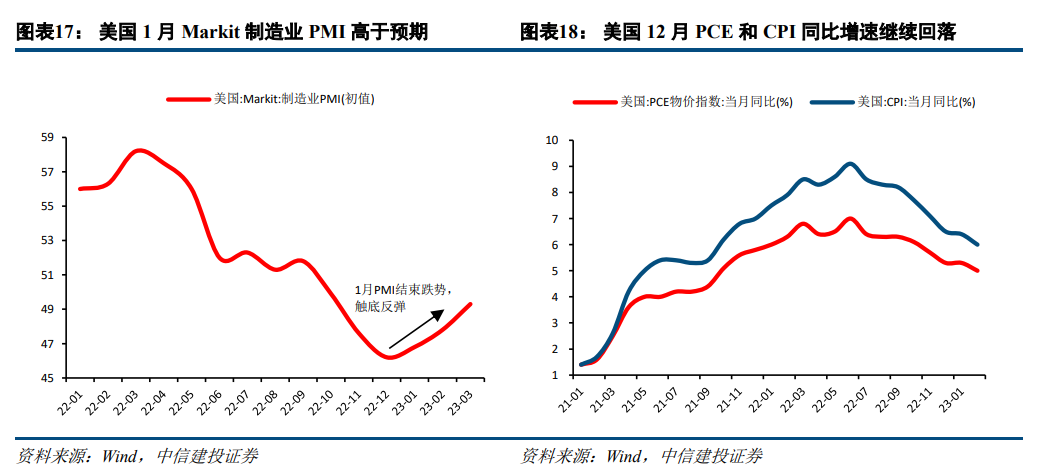

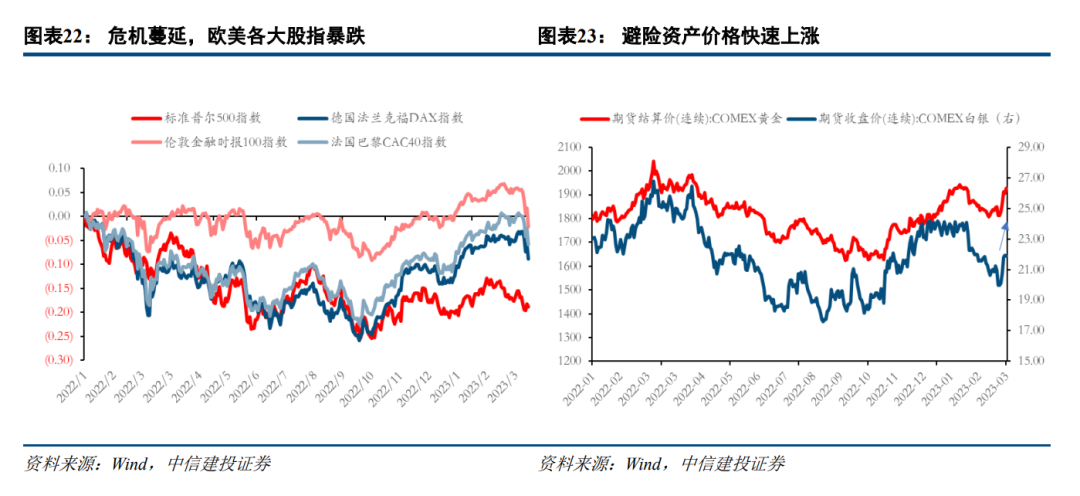

今年年初,市场普遍预期美联储加息放缓。先是美国12月ISM制造业PMI超预期下降,经济衰退初见端倪,后是非农数据显示平均时薪增速下滑,工资通胀有所降温,通胀拐点与衰退压力的显现让市场对于美联储加息周期步入尾声已经形成一致预期。而在春节期间,PCE和CPI的继续回落进一步强化了市场的鸽派预期,四季度GDP、消费者信心指数和Markit制造业PMI的高于预期则使市场萌生美国经济软着陆的预期,海外预期达到乐观峰值。

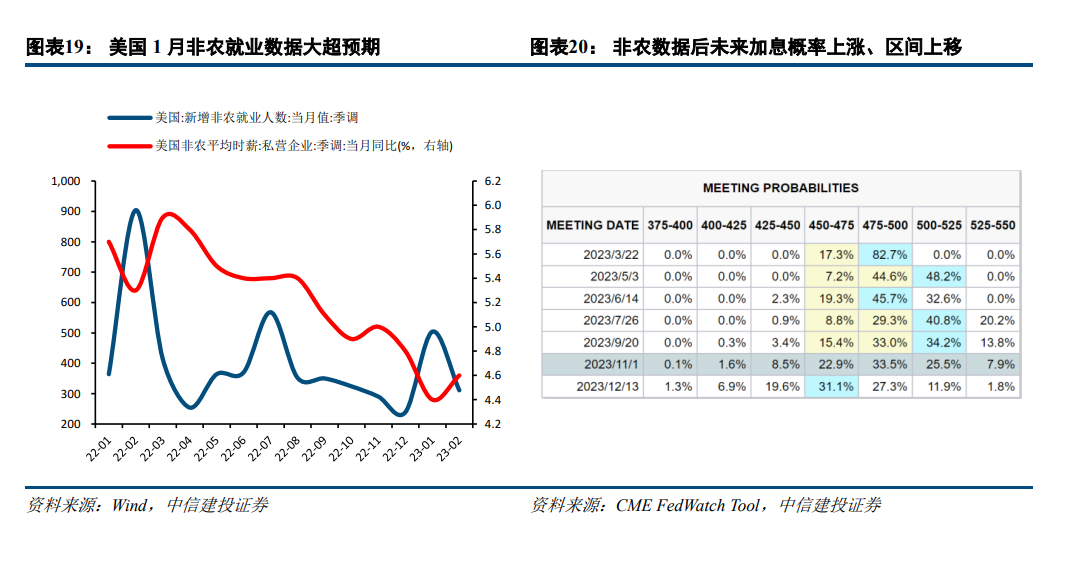

二月以来,市场对美联储的加息预期迅速升温。在美国1月“爆表”的非农就业数据公布后,5月FOMC加息25bp的预测概率较公布前翻倍,叠加后续PCE和CPI的超预期回升,美联储鹰派预期重燃。

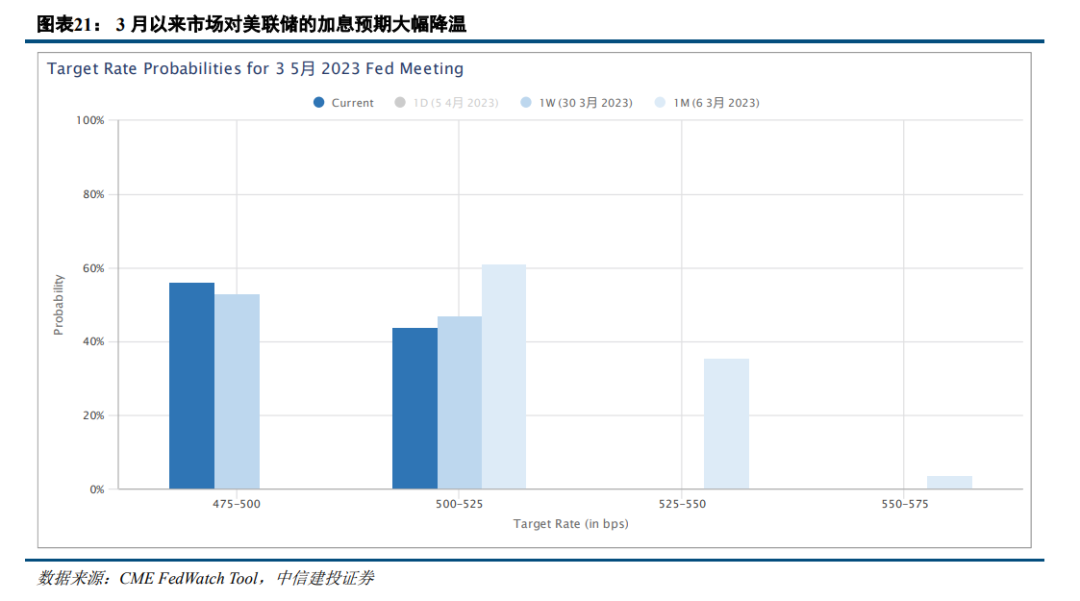

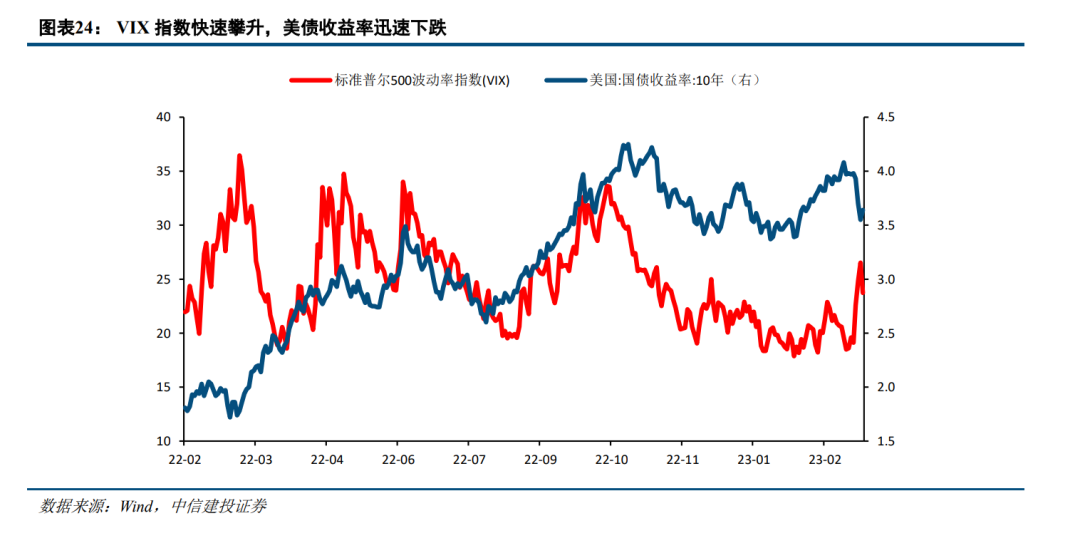

进入三月,市场对美联储的加息预期再度降温。三月SVB流动性危机的“黑天鹅”事件加剧了市场对美联储加息尾部风险的担忧,经济衰退预期再度升温,海外市场定价锚因而由通货膨胀转向经济增长,风险资产和避险资产的相关性由正转负,美债收益率持续下行,黄金等避险资产迅速走强。叠加鲍威尔讲话删去“持续加息”表述,海外紧缩预期大幅缓和。

第三重反复:资金面宽松预期

在海内外预期反复的共振下,资金面进行着相应的反复。

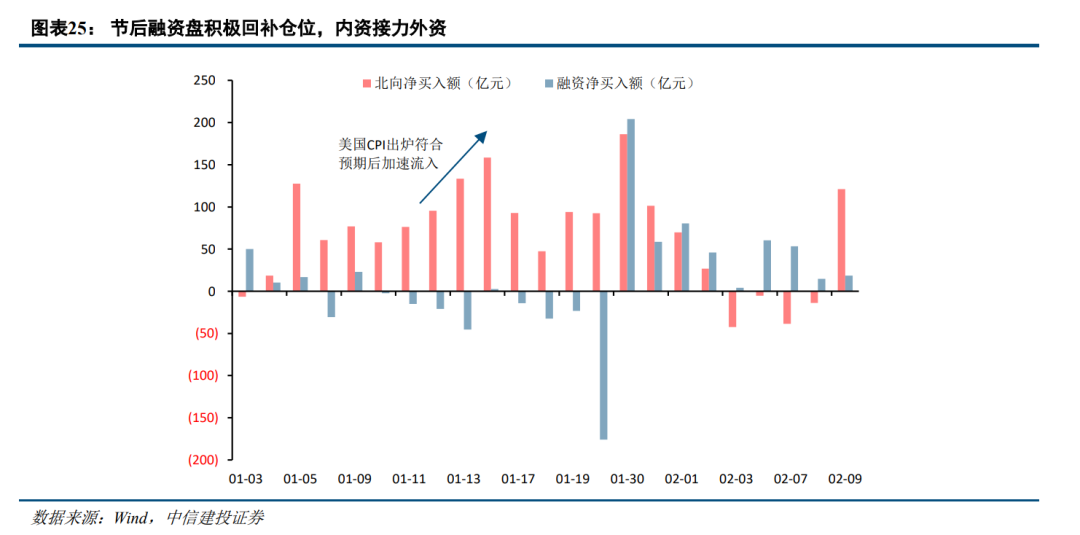

今年年初,A股迎来增量资金入场。“中强美弱”的预期推动外资在年初持续大幅流入A股,成为A股该阶段最重要的增量资金,而内资尚未发力。

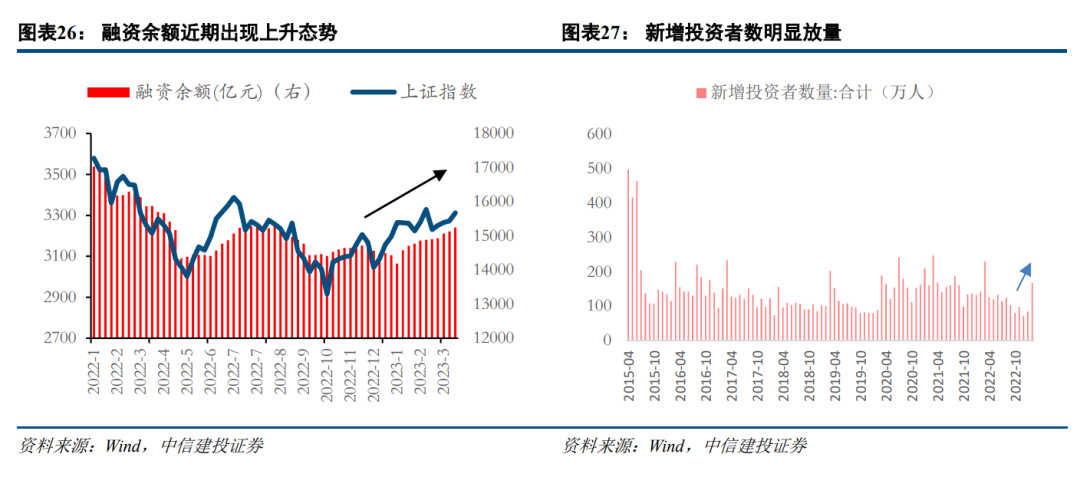

节后,内资接力外资,市场进入存量博弈。一方面,内资对国内经济复苏形成强烈预期,配置意愿增强;另一方面,随着美国经济软着陆和加息预期的逐渐升温,同时出于兑现浮盈的动机,外资流入趋缓甚至净流出。而近期,随着投资者数量的增加、融资余额的回升和基金发行的扩大,市场资金有所放量。

二、朝晖夕阴”的春季行情给我们带来什么启示?

一阶段牛市预期反复是常态

欢迎联系我们

本篇文章来源于微信公众号: 陈果A股策略