【中信建投 金融工程】权益估值低位,通信家电汽车传媒等行业看多——行业基本面量化模型跟踪月报(2023年7月)

重要提示:通过本订阅号发布的观点和信息仅供中信建投证券股份有限公司(下称“中信建投”)客户中符合《证券期货投资者适当性管理办法》规定的机构类专业投资者参考。因本订阅号暂时无法设置访问限制,若您并非中信建投客户中的机构类专业投资者,为控制投资风险,请您请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!

核心结论

全部上市公司:估值回升,市场成交额小幅回升

中信一级行业估值:行业估值分化程度持平

行业基本面量化模型跟踪:

2023年6月六维度行业轮动模型收益率4.85%,相对行业等权2.96%;2022年2月以来累计收益14.38%,累计超额18.83%,月度胜率64.71%。

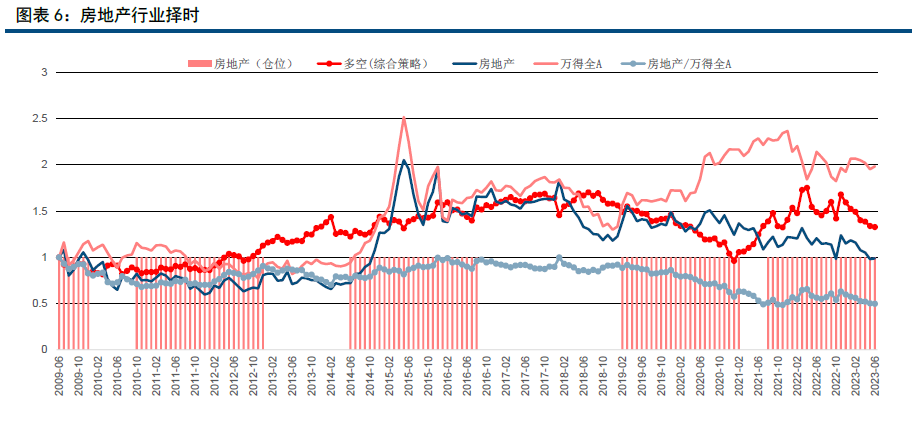

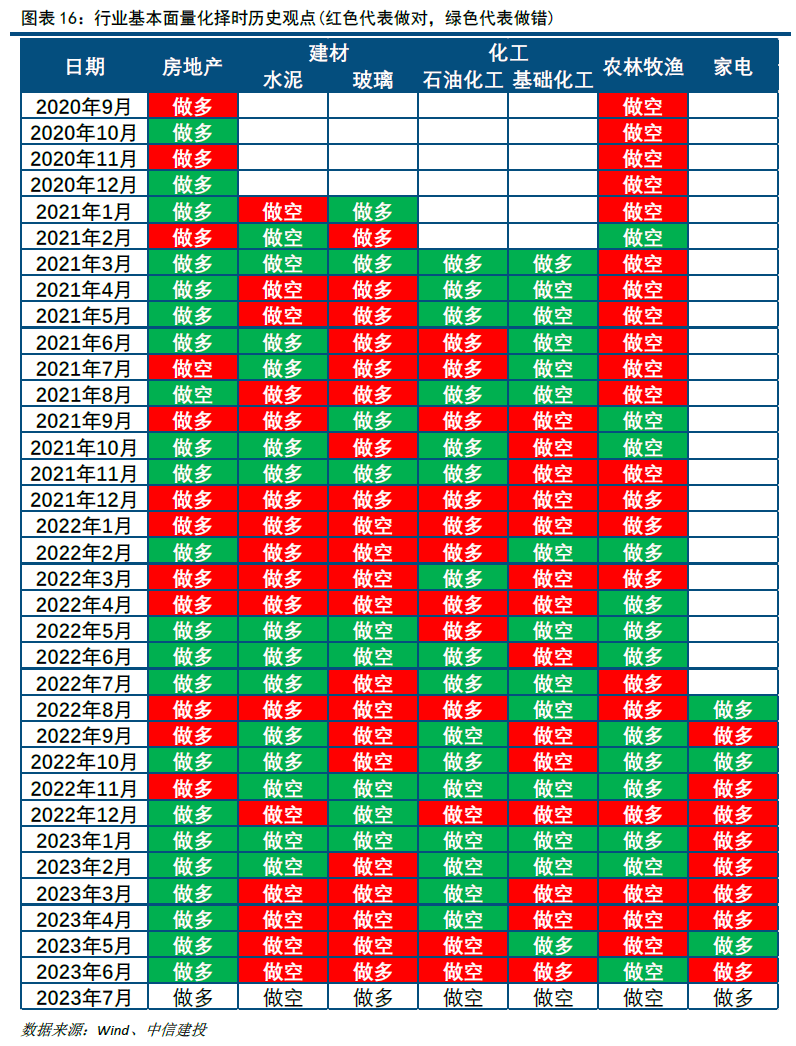

1、房地产:百城住宅价格、商品房销售面积处于[文]上行期;房价下行、首套房贷利率下行、M2同比[章]下行,2023年7月做多房地产。 [来]

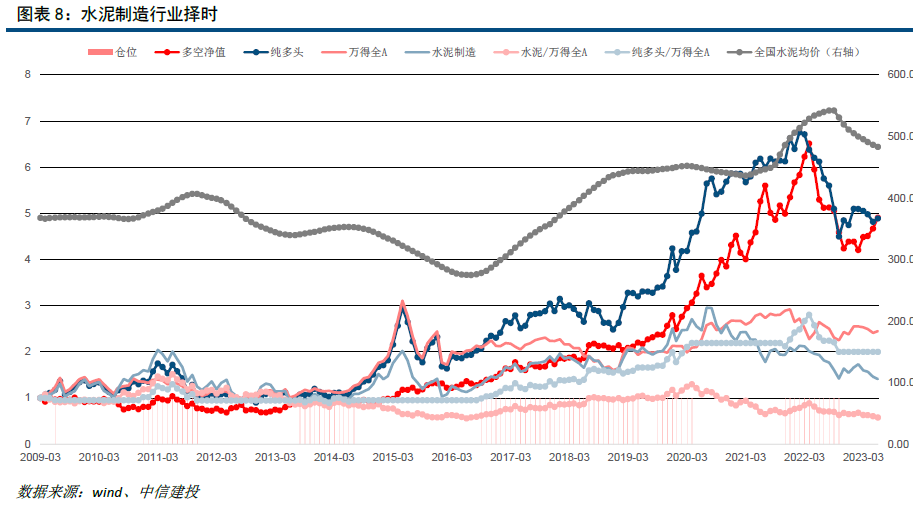

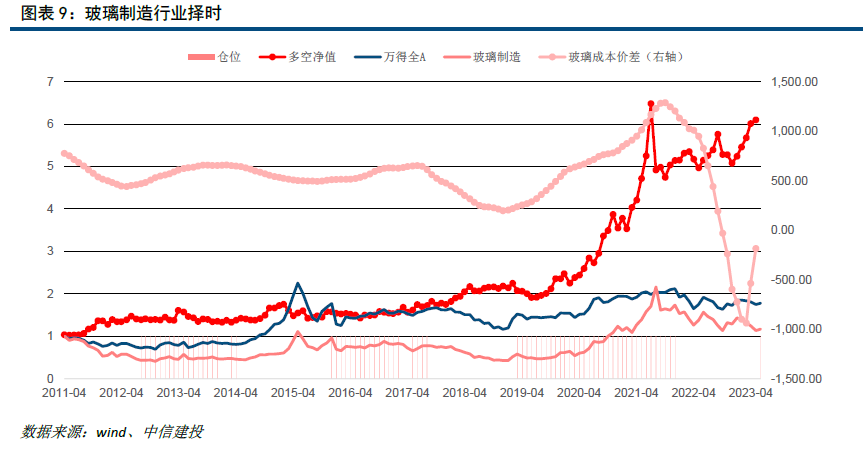

2、建材:水泥价格和水泥制造的ROE相关性高[自]达0.94,水泥均价从2021年3月(436[1].46元/吨)上行到2022年9月(542.[7]1元/吨)后拐头,预估水泥制造行业ROE下行[量],看空水泥制造行业;玻璃成本价差从2018年[化]12月(196元/重量箱)持续上行到2021[ ]年10月(1289 /重量箱)后下降,近期拐头向上,看多玻璃制造[ ]行业。

3、化工:石脑油裂解产品价格指数与石油化工行[ ]业ROE相关性0.42,石脑油裂解产品价格指[1]数从2020年11月(3423)持续上行到2[7]022年8月(4973)后下行,做空石油化工[q]行业;石脑油裂解产品价差指数从2022年11[u]月(-124)起上行,目前有下行趋势,看空基[a]础化工行业。

4、农林牧渔:生猪价格和农林牧渔行业ROE相[n]关性0.92。预测猪价T+1期相对T期上涨时[t]做多农林牧渔,反之做空,当前做空农林牧渔。

5、家电:地产销售面积同比通常领先白色家电销量同比4-6个月,家电产品的综合成本,通常滞后1-2个季度传导至成本/利润中。根据预测的白电行业营业利润同比符号对家电行业择时,当前看多家电。

综合配置建议:通信、家电、汽车、传媒、房地产、电力及公用事业

一、基本面

1.1

全部上市公司

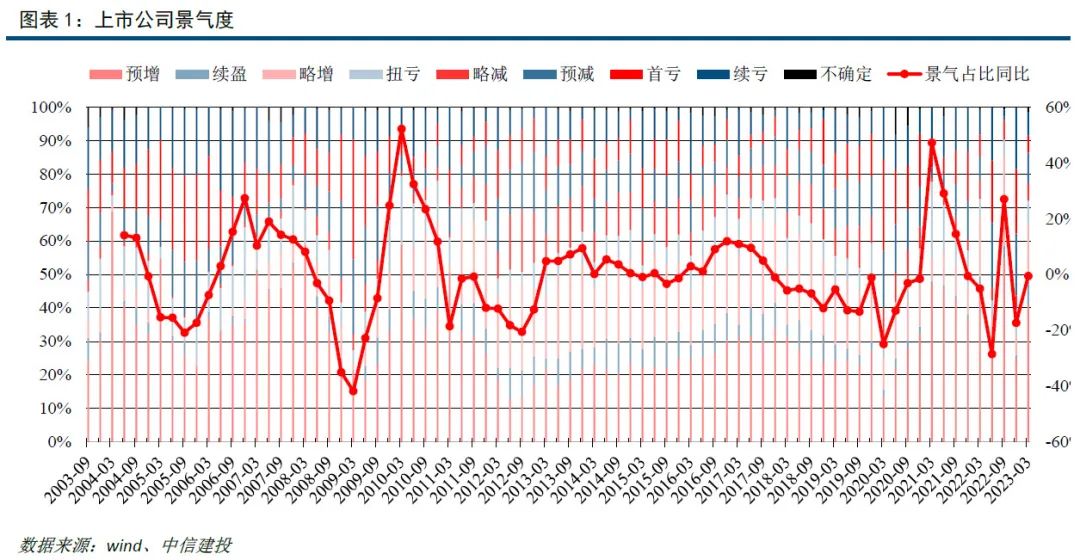

我们可以通过业绩预警数据,计算上市公司的景气度;定义上市公司景气度为业绩预告中“预增”、“续盈”、“略增”和“扭亏”的整体占比,反映上市公司中业绩好转的比例。历史上看,当整体财报加总的盈利能力好转或恶化时,景气度会同向变化,基本上是同步指标,但因为业绩预警数据相对财报披露时间更早,所以可以作为跟踪指标,提前了解上市公司的盈利能力概况。

1.2

行业基本面

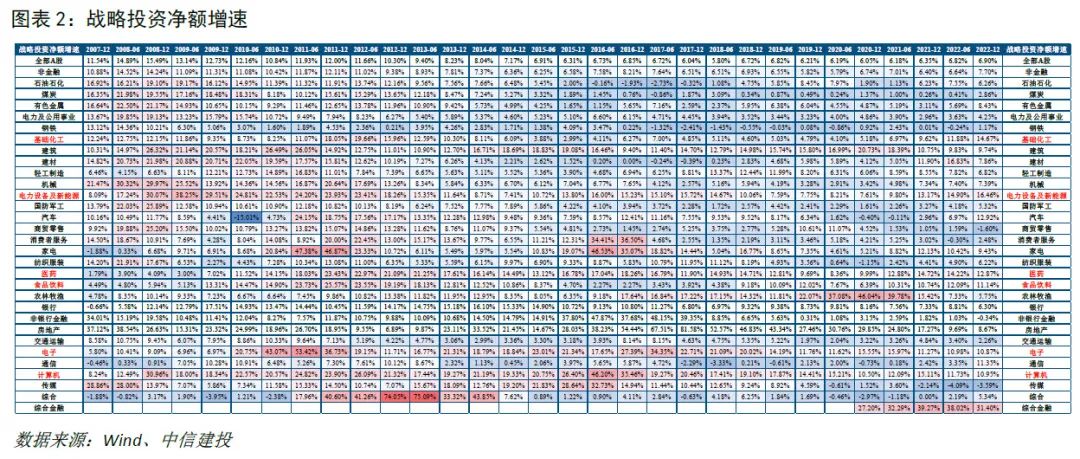

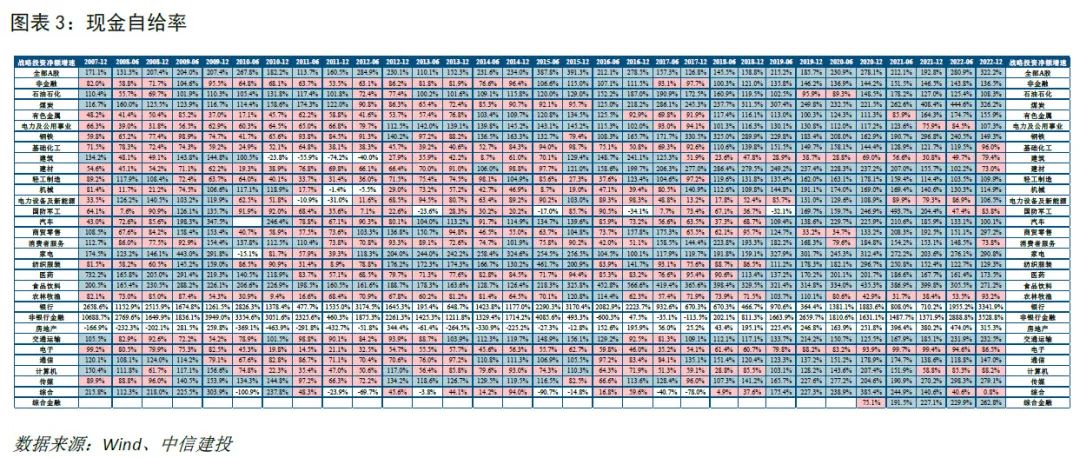

每个行业有自己的生命周期,产能周期从本质上是产业周期,周期上升期的产能扩张实际是由产业变迁推动。当一个理性的企业决定是否要投入产能时,需要考虑的是一个行业的生存问题:(1)行业现有产能是否已经开满?(2)未来行业需求是否会持续上升?(3)能否通过并购竞争者来替代投入新产能?。所以,我们通过现金流量表中企业的长期资产和并购相关现金流能够观察一家企业的产能是处于扩张状态还是收缩状态,结合经营现金流则能进一步观察产能扩张的资金来源是激进的通过外部融资还是保守地通过内生经营积累,对于整个行业的研究也是如此。

定义:“战略投资净额=长期资产投资净额+并购活动净合并额”,“现金自给率=经营活动产生的现金流量净额/战略投资净额”。

最近一年基础化工、电力设备及新能源、医药、食品饮料、电子和计算机的战略投资净额平均增速高于10%,是产能扩张较为显著的行业。“战略投资净额”持续增加和“现金自给率”小于1意味着该行业的企业正在激进的依赖外部融资来扩张产能,基础化工、电子和计算机的产能扩张较显著。金融和房地产行业不同于传统制造业生意模式,不适合此框架。

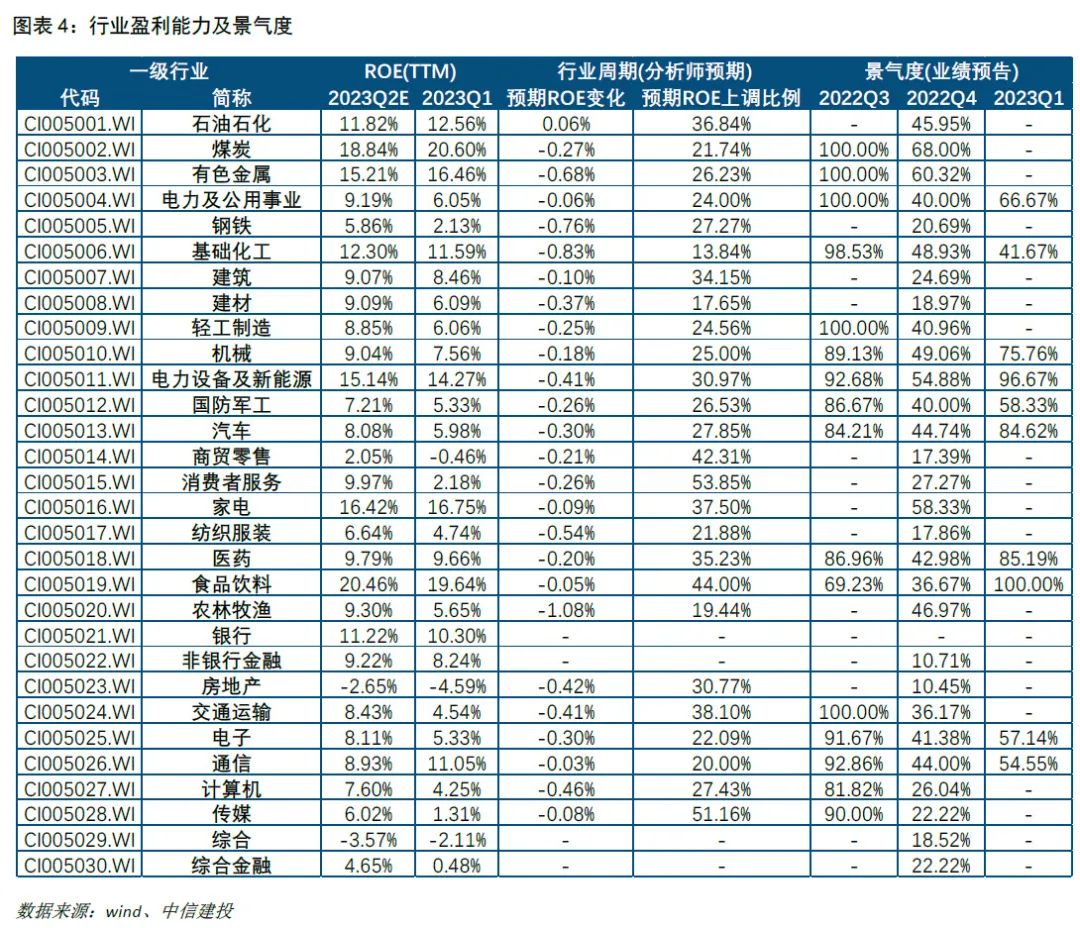

此外,我们应当关心行业的短期盈利能力情况,行业周期为按照分析师对行业未来ROE的预期结合历史ROE情况的周期定位,景气度为行业内公司业绩向好的比例。

我们挑选处于中周期产能扩张阶段的未来两年价值正增长、行业周期上行和景气度上行的行业,电子和医药;计算机ROE低于电子,未入选;和处于中周期产能收缩且具备高ROE和良好格局的行业,食品饮料和建材;则对未来比较看好的行业有:电子、医药、食品饮料和建材,作为长期战略配置的行业。

1.3

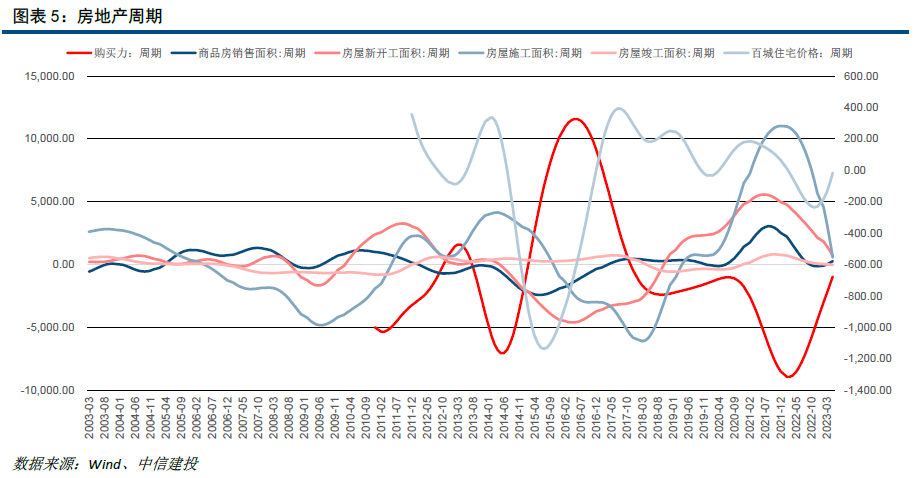

房地产

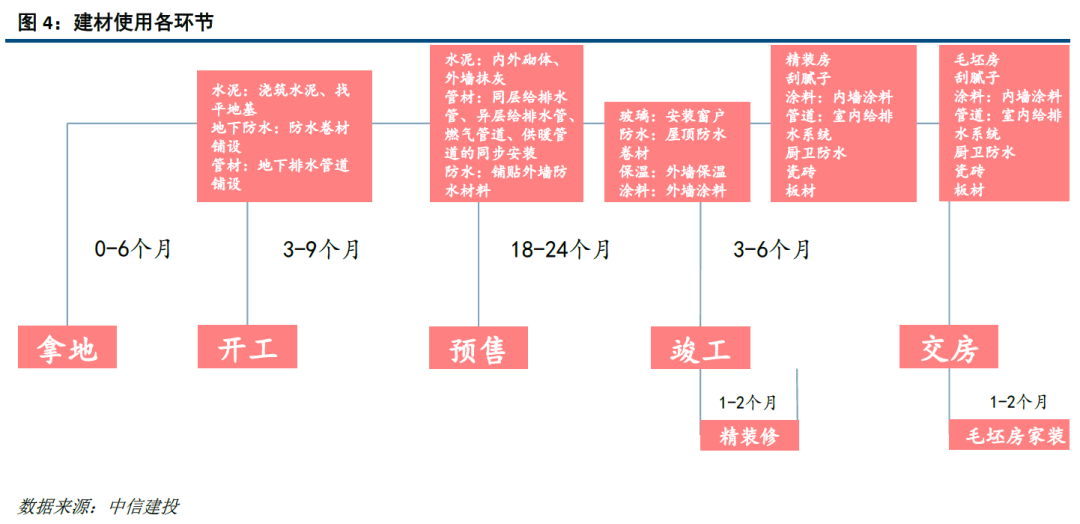

房地产周期表现为房地产业在经济运行过程中交替出现扩张与收缩的阶段。房地产的开发周期主要包括:拿地-开工-施工-预售-竣工-交付等,一般需要2-3年左右的时间,远高于传统商品的生产销售周期,而销售单价之高与消费频次之低,均与行业的特殊性息息相关。

当房价同比下行、首套房利率下行和M2同比上行三个条件都满足时做多房地产,当三个条件都不满足时做空房地产,其它情况下维持上期仓位,2023年7月做多房地产。

1.4

建材

建材细分子行业主要包括:水泥制造、玻璃制造、玻纤、管材、耐火材料和其他建材。

建材行业和地产行业密切相关。

当T-1月全国水泥均价相对T-2月上涨时做多水泥制造行业,反之做空;当前做空水泥制造行业。

当T-2月玻璃成本价差相对T-3月上涨时做多玻璃制造行业,反之做空;当前做多玻璃制造行业。

1.5

化工

化工细分子行业主要包括:石油化工、化学原料、化学制品、化学纤维、塑料和橡胶,其中化学制品行业的再细分子行业最分散,包括聚氨酯、农药、玻纤、氮肥、民爆用品、纺织化学用品、复合肥等。

原油是重要上游原材料,其分馏出的石脑油经过裂解形成芳烃族和烯烃族,进一步可以加工成化学材料。

当T-2月石脑油裂解产品价格相对T-3月上涨时做多石油化工行业,反之做空;当前做空石油化工行业。

当T-2 月石脑油裂解产品价差相对T-3 月上涨时做多基础化工行业,反之做空;当前做空基础化工行业。

1.6

农林牧渔

农林牧渔细分子行业众多,包括:养殖(畜养殖、禽养殖、水产养殖)、饲料(水产料、畜禽料)、种子(玉米种子、水稻种子、辣椒种子)、果蔬饮料(番茄酱、苹果、葡萄干)、一般农产品加工(棉花、白糖、粮油加工)和捕捞(远洋捕捞)等。主要子板块构为畜禽养殖业和饲料行业,与生猪产业链有非常高的关联。

当预测猪价T+1期(季度)相对T期上涨时做多农林牧渔,反之做空农林牧渔,当前做空农林牧渔。

1.7

家电

家电行业主要产品的产业链,从上游至下游通常依次为:原材料→零部件→整机制造→产品销售,家电制造企业属于整个产业链的中游,下游的销售端包括专卖店、国美/苏宁等家电连锁企业、沃尔玛和家乐福等大卖场、其他三四级市场经销商以及天猫、京东等线上渠道,最终到达终端客户;上游为中间部件制造企业,包括压缩机、电机、面板、集成电路和芯片等,最上游的原材料则包括铜、铝、钢材等。

对家电行业的盈利影响因素,可以从收入成本角度进行拆分。收入由销量和产品价格决定,对于价格,除了成本和供需关系,还与产品的代际更迭和行业竞争有关。对于销量,可以分为新增需求和更新需求,由于家电产品的使用场景主要在住宅之中,因此新增需求很大程度和新增住房,即地产销售有关,同时也受购买力/消费习惯引起的保有量提升影响。而更新需求主要受产品的自然寿命和经济寿命影响。成本方面,主要包括固定资产、原材料、人工等方面的支出。

根据地产销售数据预测白色家电产品销售量,并结合最新可得的产品/原材料价格,预测白电行业营业利润同比。当预测的白色家电行业利润同比为正,看多家电,反之看空。2023年7月看多家电行业。

1.8

行业基本面量化择时历史观点

下表呈现了行业基本面量化择时策略的历史建议。

二、估值

2.1

股权要求回报率

2.2

市值和行业分组

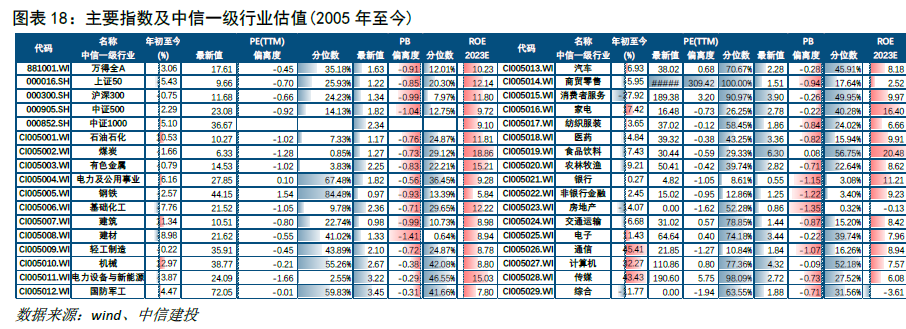

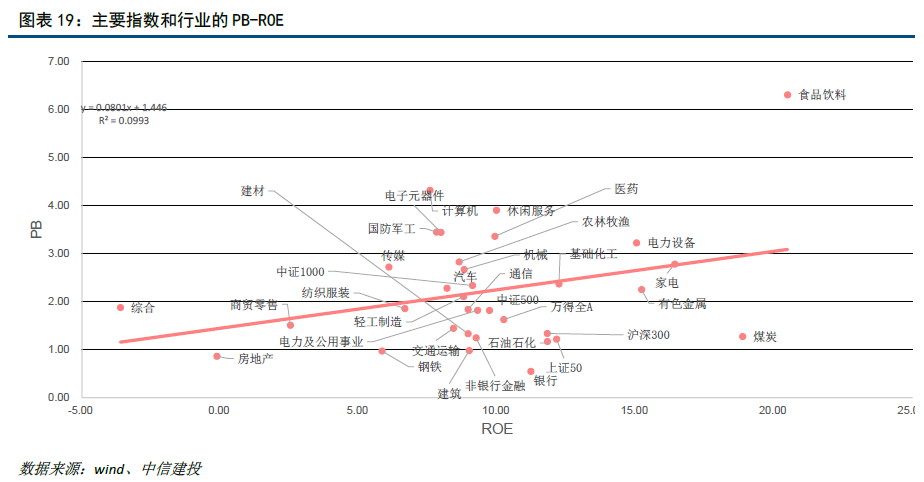

从PB-ROE关系来看,食品饮料处于高ROE高PB状态。

从PB-ROE估值体系来看,战略配置的行业中建材处于PB-ROE线的下方。

三、市场情绪

市场情绪最终反映在交易行为上,导致市场价格偏离内在价值;可以通过成交额、资金流和换手率等量价指标进行观察。从成交额来看,近期成交额下降。

历史上换手率呈现周期性波动,2007和2014这两次大牛市都伴随着换手率的显著增大。

换手率方面比较类似2014Q1。

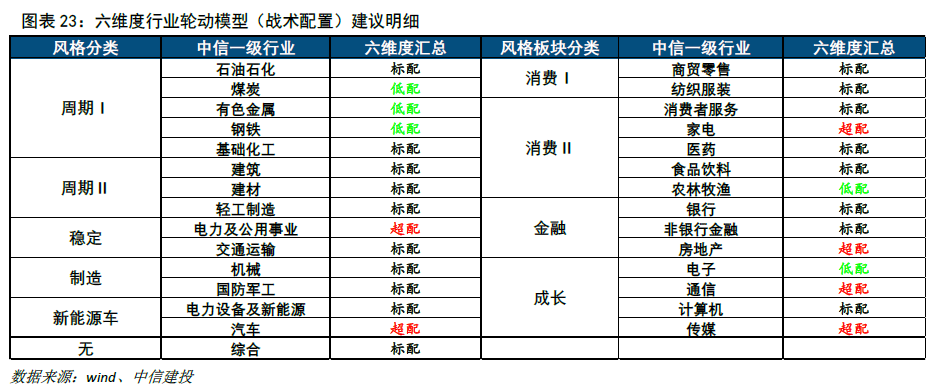

四、综合配置建议

在当前时间点,我们主要的配置建议如下:

行业方面配置:1、建材,细分子行业格局已经进化成垄断格局,维持在较高的ROE水平,且估值较低;2、食品饮料行业估值分位数处于中等水平;3、综合宏观、行业基本面、财务指标、分析师预期、机构持仓、量价等六维度信息,推荐配置通信、家电、汽车、传媒、房地产、电力及公用事业。

2019年12月-2023年6月行业轮动观点(战术调整)相对万得全A指数累计超额收益率62.42%。2023年6月六维度行业轮动模型收益率4.85%,相对行业等权2.96%;2022年2月以来累计收益14.38%,累计超额18.83%,月度胜率64.71%。

五、模型风险分析

本报告结果均基于对应模型计算,需警惕模型失效的风险;历史不代表未来,需警惕历史规律不再重复的风险;模型结果仅为研究参考,不构成投资建议;当前海外地区冲突仍未结束,仍需警惕局部地区冲突大规模升级的风险;美国加息促进美元资产向美国回流,当前美国仍处于加息进程中,需警惕美联储加息超预期的风险;防疫优化后国内新冠肺炎疫情可能有多次冲击,仍需警惕国内疫情反复冲击对股市带来的风险。当前中国经济受国内国际因素影响较多,仍需警惕国内经济增长不及预期带来的风险。

证券研究报告名称:《权益估值低位,通信家电汽车传媒等行业看多——行业基本面量化模型跟踪月报(2023年7月)》

对外发布时间:2023年7月7日

报告发布机构:中信建投证券股份有限公司

本报告分析师:丁鲁明 执业证书编号:S1440515020001

免责声明:

【鲁明量化全视角】

本订阅号(微信号:lumingdaochang)为中信建投证券股份有限公司(下称“中信建投”)研究发展部丁鲁明金融工程研究团队运营的唯一订阅号。

本订阅号所载内容仅面向符合《证券期货投资者适当性管理办法》规定的机构类专业投资者。中信建投不因任何订阅或接收本订阅号内容的行为而将订阅人视为中信建投的客户。

本订阅号不是中信建投研究报告的发布平台,所载内容均来自于中信建投已正式发布的研究报告或对报告进行的跟踪与解读,订阅者若使用所载资料,有可能会因缺乏对完整报告的了解而对其中关键假设、评级、目标价等内容产生误解。提请订阅者参阅中信建投已发布的完整证券研究报告,仔细阅读其所附各项声明、信息披露事项及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注投资评级和证券目标价格的预测时间周期,并准确理解投资评级的含义。

中信建投对本订阅号所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。本订阅号中资料、意见等仅代表来源证券研究报告发布当日的判断,相关研究观点可依据中信建投后续发布的证券研究报告在不发布通知的情形下作出更改。中信建投的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本订阅号中资料意见不一致的市场评论和/或观点。

本订阅号发布的内容并非投资决策服务,在任何情形下都不构成对接收本订阅号内容受众的任何投资建议。订阅者应当充分了解各类投资风险,根据自身情况自主做出投资决策并自行承担投资风险。订阅者根据本订阅号内容做出的任何决策与中信建投或相关作者无关。

本订阅号发布的内容仅为中信建投所有。未经中信建投事先书面许可,任何机构和/或个人不得以任何形式转发、翻版、复制、发布或引用本订阅号发布的全部或部分内容,亦不得从未经中信建投书面授权的任何机构、个人或其运营的媒体平台接收、翻版、复制或引用本订阅号发布的全部或部分内容。版权所有,违者必究。

本篇文章来源于微信公众号: 鲁明量化全视角