【不平衡的反弹】国投金工大市点评20240128

主要结论:不平衡的反弹

上周出现放量反弹,虽然这一反弹可能与有各类利好信息有直接关系,但我们的全天候择时模型也确实在反弹之前提示市场已经有超跌嫌疑,只是有待一根阳线的催化而已。事后来看,我们的模型在1月24日第一时间触发了机会提示信号。

历史经验表明,每次暴跌之后的反弹都有可能是非常快速的超跌修复行情。本次也不例外,反弹的前三根阳线已使得宽基指数的高频温度计均值来到了50附近,也就是说来到了与短期趋势基本相当的位置;考虑到当下低频温度计的均值仍在17左右,属于明显偏低位置,整体应该不至于出现太大的下行风险,甚至应该将未来的每次下探看成是底部筑底过程中的机会。当然,如果未来市场表现明显低于预期,我们的全天候模型应该也有望在第一时间提示风险。

2023年以来,市场每次的反弹都较短较弱,而在2022年则出现了两次非常强的大反弹。当前的反弹从量能以及速度的角度看,应该比2023年的历次反弹要强,但能否走出类似于2022年的强反弹,除了各类利好信息的加持外,可能更依赖于基本面边际变化的配合。

板块结构上,反弹的前两天虽然有些偏向地产、中字头等股票,但整体相对较为均衡,而周五则开始明显分化,TMT、新能源、医药等成长板块甚至开始明显调整。这一不平衡的反弹使得市场整体的赚钱效应低于预期,也或将使得未来的反弹之路变得坎坷。如果之前的组合结构过于偏成长,那么短期内或仍将承受一定的负超额压力,因此或有必要短期内进行一定的均衡。当然,考虑到成长板块前期已经经过了长期的调整,其自身潜在的调整风险应该是可控的。

风险提示:根据历史信息及数据构建的模型在市场变化时可能失效。

摘要:

主要结论:

不平衡的反弹

主要结论来源

3. 风险提示

上期我们认为市场下行风险或有限,不悲观,偏积极,静待火花出现。事后来看,市场在降准及相关信息的影响下开始带量反弹,上证一举收复了2900点,单周涨幅在2023年以来排名第二。

主要看点:不平衡的反弹

上周出现放量反弹,虽然这一反弹可能与有各类利好信息有直接关系,但我们的全天候择时模型也确实在反弹之前提示市场已经有超跌嫌疑,只是有待一根阳线的催化而已。事后来看,我们的模型在1月24日第一时间触发了机会提示信号。

历史经验表明,每次暴跌之后的反弹都有可能是非常快速的超跌修复行情。本次也不例外,反弹的前三根阳线已使得宽基指数的高频温度计均值来到了50附近,也就是说来到了与短期趋势基本相当的位置;考虑到当下低频温度计的均值仍在17左右,属于明显偏低位置,整体应该不至于出现太大的下行风险,甚至应该将未来的每次下探看成是底部筑底过程中的机会。当然,如果未来市场表现明显低于预期,我们的全天候模型应该也有望在第一时间提示风险。

2023年以来,市场每次的反弹都较短较弱,而在2022年则出现了两次非常强的大反弹。当前的反弹从量能以及速度的角度看,应该比2023年的历次反弹要强,但能否走出类似于2022年的强反弹,除了各类利好信息的加持外,可能更依赖于基本面边际变化的配合。

板块结构上,反弹的前两天虽然有些偏向地产、中字头等股票,但整体相对较为均衡,而周五则开始明显分化,TMT、新能源、医药等成长板块甚至开始明显调整。这一不平衡的反弹使得市场整体的赚钱效应低于预期,也或将使得未来的反弹之路变得坎坷。如果之前的组合结构过于偏成长,那么短期内或仍将承受一定的负超额压力,因此或有必要短期内进行一定的均衡。当然,考虑到成长板块前期已经经过了长期的调整,其自身潜在的调整风险应该是可控的。

2. 主要结论来源

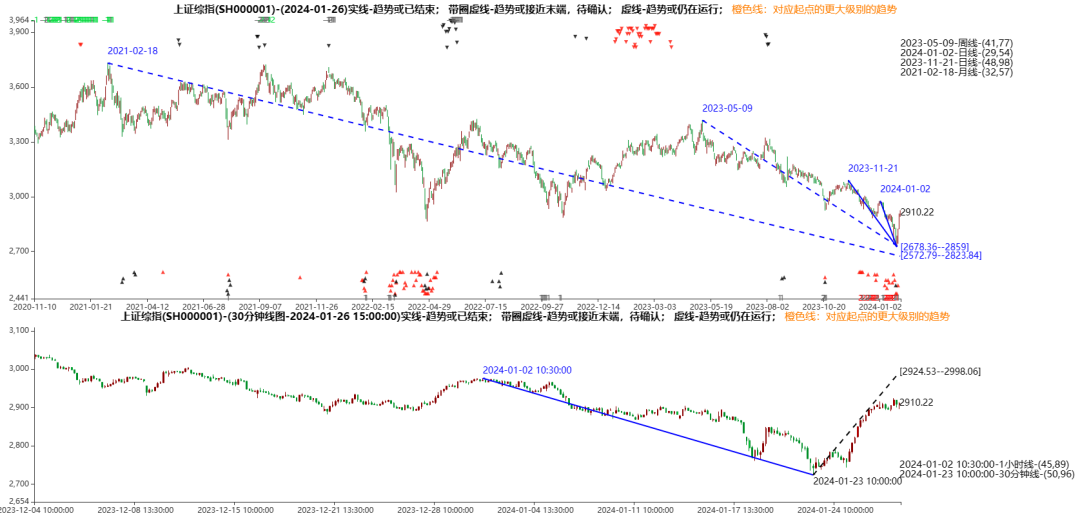

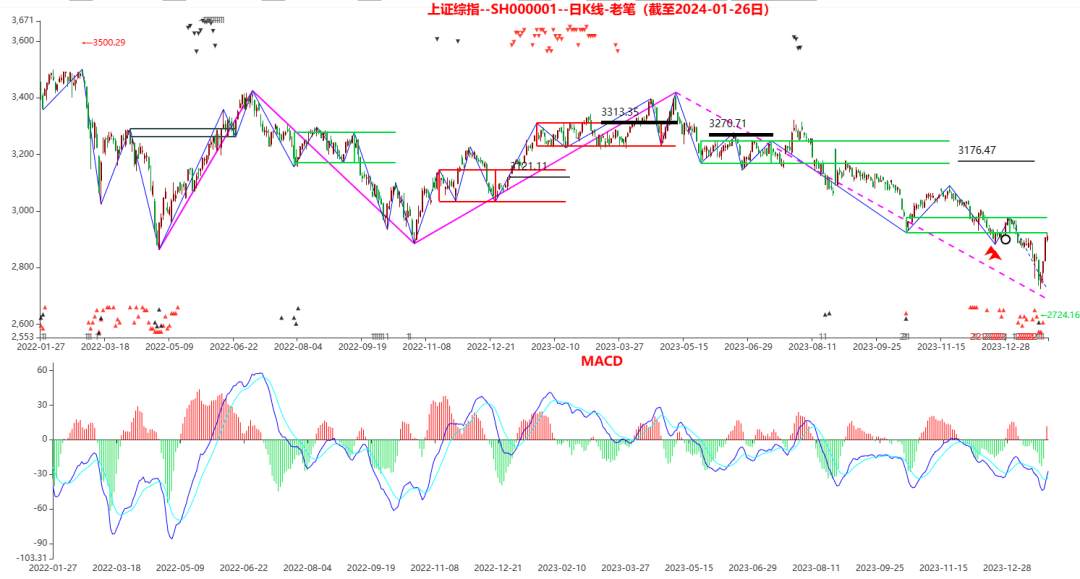

图1:上证综指-周期分析--2024.1.28

资料来源:wind,国投证券研究中心

图2:上证综指-温度计分析-2024.1.28

资料来源:wind,国投证券研究中心

图3:四轮驱动模型-2024.1.28

资料来源:wind,国投证券研究中心

3. 风险提示与免责声明

根据历史信息及数据构建的模型在市场急剧变化时可能失效。

免责声明

本信息仅供国投证券股份有限公司(以下简称“本公司”)的客户使用。本公司不会因为任何机构或个人接收到本信息而视其为本公司的当然客户。

本信息基于已公开的资料或信息撰写,但本公司不保证该等信息及资料的完整性、准确性。本信息所载的信息、资料、建议及推测仅反映本公司于本信息发布当日的判断,本信息中的证券或投资标的价格、价值及投资带来的收入可能会波动。在不同时期,本公司可能撰写并发布与本信息所载资料、建议及推测不一致的信息。本公司不保证本信息所含信息及资料保持在最新状态,本公司将随时补充、更新和修订有关信息及资料,但不保证及时公开发布。同时,本公司有权对本信息所含信息在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。任何有关本信息的摘要或节选都不代表本信息正式完整的观点,一切须以本公司向客户发布的本信息完整版本为准。

在法律许可的情况下,本公司及所属关联机构可能会持有信息中提到的公司所发行的证券或期权并进行证券或期权交易,也可能为这些公司提供或者争取提供投资银行、财务顾问或者金融产品等相关服务,提请客户充分注意。客户不应将本信息为作出其投资决策的惟一参考因素,亦不应认为本信息可以取代客户自身的投资判断与决策。在任何情况下,本信息中的信息或所表述的意见均不构成对任何人的投资建议,无论是否已经明示或暗示,本信息不能作为道义的、责任的和法律的依据或者凭证。在任何情况下,本公司亦不对任何人因使用本信息中的任何内容所引致的任何损失负任何责任。

本信息版权仅为本公司所有,未经事先书面许可,任何机构和个人不得以任何形式翻版、复制、发表、转发或引用本信息的任何部分。如征得本公司同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“国投证券股份有限公司研究中心”,且不得对本信息进行任何有悖原意的引用、删节和修改。

国投证券股份有限公司对本声明条款具有惟一修改权和最终解释权。

长按识别二维码可关注

本篇文章来源于微信公众号: 主动型量化